ヨーロッパ医療美容機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

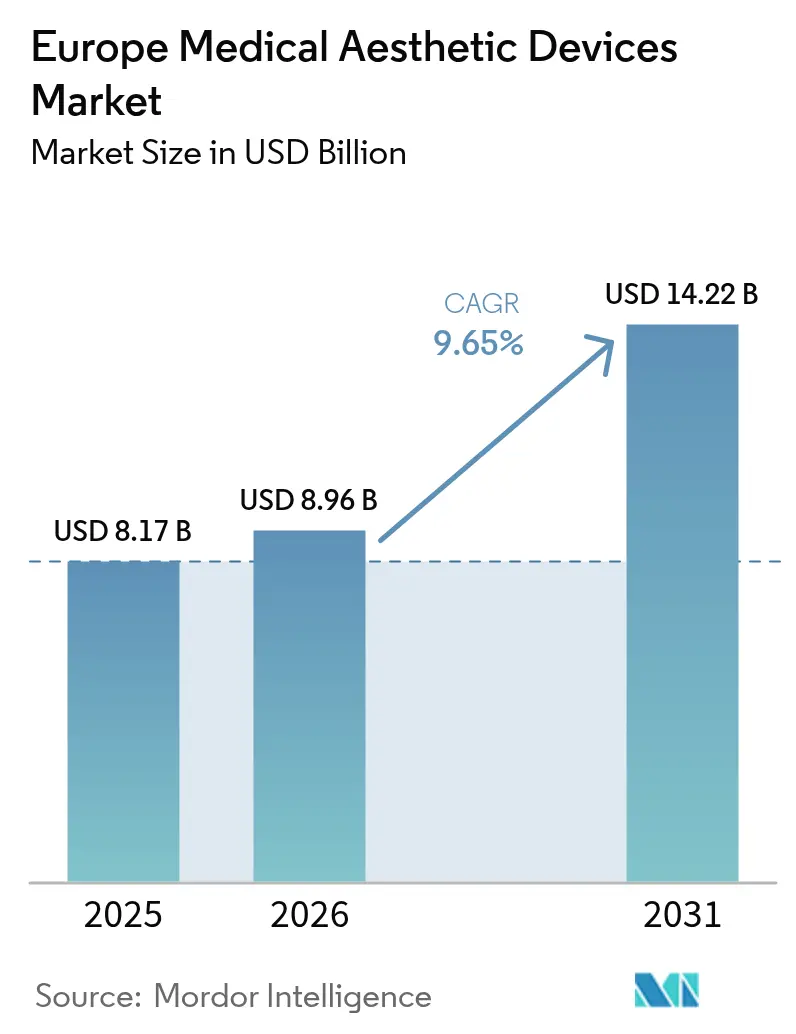

| 基準年の市場規模 (2025) | 8.17 十億米ドル |

| 市場規模 (2026) | 8.96 十億米ドル |

| 市場規模 (2031) | 14.22 十億米ドル |

| 成長率 (2026 - 2031) | 9.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ医療美容機器市場分析

ヨーロッパ医療美容機器市場規模は、2025年の81億7,000万米ドルから2026年には89億6,000万米ドルに成長し、2026年から2031年にかけてCAGR 9.65%で2031年までに142億2,000万米ドルに達すると予測されています。確立された医療エコシステム、厳格かつ透明性の高い欧州連合(EU)医療機器規制(MDR)のルール、そして低侵襲美容ケアへの消費者シフトの拡大が相まって、従来の機器カテゴリーを一貫して上回る成長プロファイルを生み出しています。エネルギーベースのプラットフォームはヨーロッパ医療美容機器市場の中核を担い続けていますが、注射剤やスレッドにおける継続的な製品刷新サイクルが競争領域を広げています。プライベートエクイティ資本がスケーラブルなサービスモデルを標的とするにつれ、サプライヤーとクリニックチェーン間の統合が進んでいます。一方、特にシェンゲン圏内での国境を越えた医療ツーリズムは、術後フォローアップケアのギャップを露呈させながらも、規制に準拠したヨーロッパのプロバイダーに付随するクオリティプレミアムを強化しています。

主要レポートのポイント

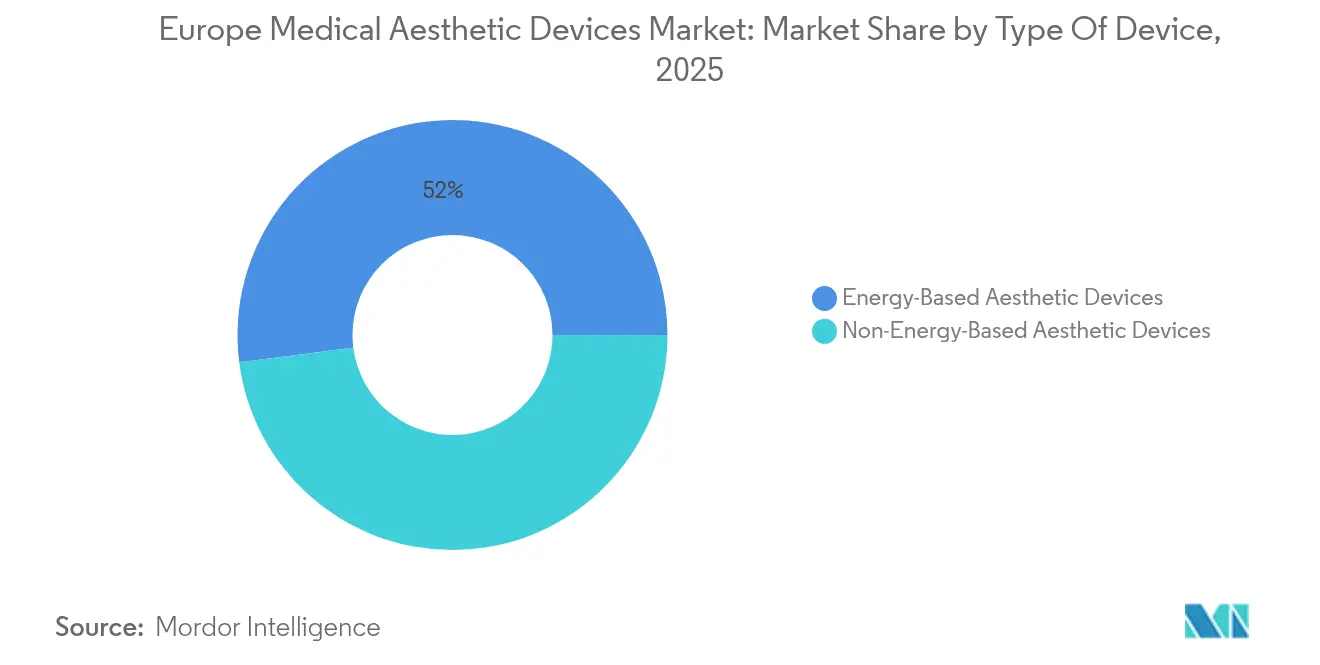

- 機器の種類別では、エネルギーベースのプラットフォームが2025年のヨーロッパ医療美容機器市場シェアの52.02%を占め、非エネルギーシステムは2031年に向けてCAGR 11.53%で成長する軌道にあります。

- 処置別では、非外科的および低侵襲的な選択肢が2025年のヨーロッパ医療美容機器市場規模の55.21%を占め、外科的介入は2031年にかけてCAGR 10.84%で増加すると予測されています。

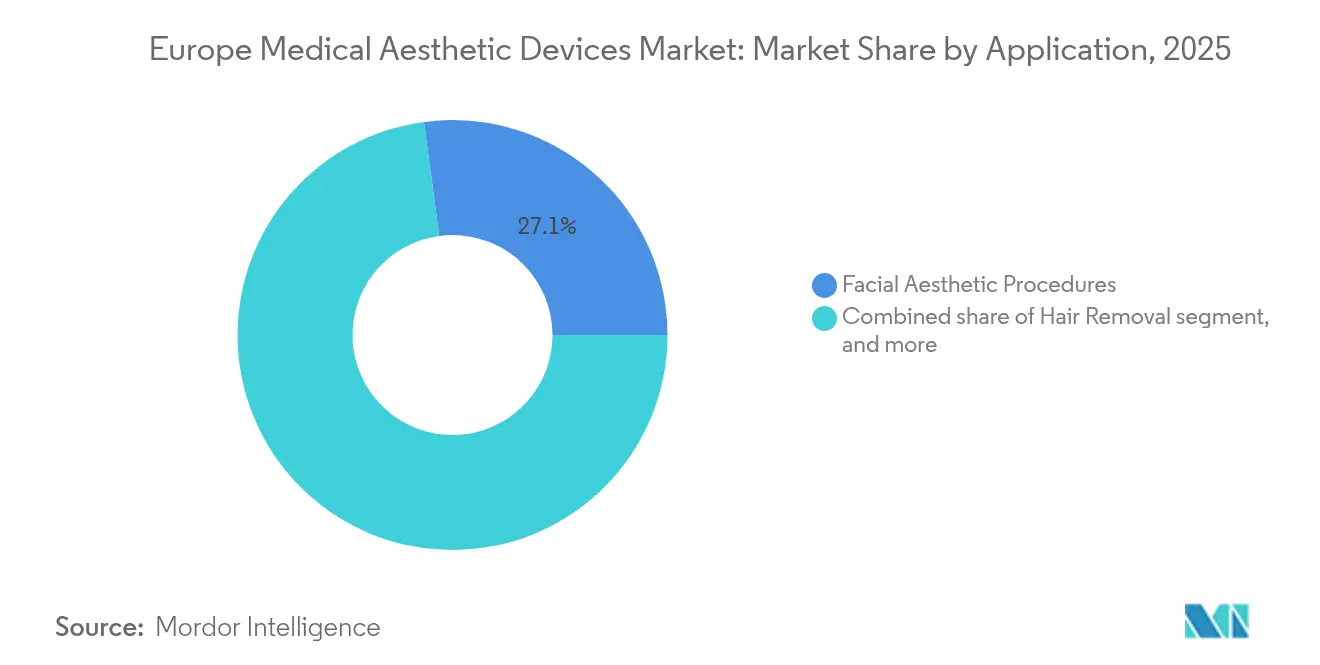

- 用途別では、顔面美容が2025年の収益の27.12%を占めましたが、ボディコンタリングは2031年に向けてCAGR 11.62%で最も速い成長軌道を示しています。

- エンドユーザー別では、クリニックおよび皮膚科診療所が2025年の収益の46.05%をリードし、メディカルスパはCAGR 11.75%で最も強い予測成長を記録しています。

- 地域別では、ドイツが2025年の地域収益の22.07%を確保し、スペインは2031年にかけてCAGR 10.09%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ医療美容機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 肥満有病率の上昇 | +1.8% | ドイツ、英国 | 中期(2〜4年) |

| 低侵襲処置への需要の増大 | +2.4% | フランス、イタリア | 短期(2年以内) |

| 美容機器における急速な技術進歩 | +1.9% | ドイツ、英国 | 長期(4年以上) |

| 高齢化と可処分所得の増加 | +2.1% | 西ヨーロッパ、東方への拡大 | 長期(4年以上) |

| プレミアム機器を促進する厳格なヨーロッパの規制基準 | +0.8% | EU全域、英国への波及 | 中期(2〜4年) |

| ヨーロッパ域内の医療美容ツーリズムの拡大 | +1.2% | 南ヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満有病率の上昇

成人肥満率は複数のEU加盟国で25%を超え、ボディコンタリングおよびセルライト除去技術への需要を高めています。ドイツでは、エネルギーベースの脂肪除去処置件数が2011年から2024年の間に190.5%増加しており、この変化は高周波(RF)および凍結脂肪分解システムの普及と密接に関連しています[1]Dirk Rolf Smoller et al., 「ドイツにおける非外科的ボディコンタリングのトレンド」, Springer, springer.com。クリニックはこの人口動態の変化を活用し、体重管理アドバイスと非外科的治療をバンドル提供することで、美容と同様にウェルネスを求める患者にアピールしています。ドイツとフランスはまた、高額処置においてEUの安全基準を好むヨーロッパ域内の医療旅行者からも恩恵を受けています。

低侵襲処置への需要の増大

ダウンタイムの短縮と良好な安全性プロファイルが、患者を注射剤および機器ベースの治療へと引き付け続けています。国際美容形成外科学会は、神経調節剤および真皮フィラーのセッションがヨーロッパ全域で6年連続して増加したと報告しています[2]国際美容形成外科学会、「グローバルサーベイ2024」、pubmed.ncbi.nlm.nih.gov。機器メーカーは、高周波とパルス光を1回の施術で組み合わせられるマルチモーダルエネルギーシステムを展開することで対応し、非外科的ツールキットを拡大しています。メディカルスパは夕方や週末の予約を組み込めるため、時間に追われるプロフェッショナルのニーズを満たし、このトラフィックの大きなシェアを獲得しています。

美容機器における急速な技術進歩

人工知能(AI)ガイド付き高密度焦点式超音波(HIFU)により、オペレーターは一貫した結果を得るために真皮層をリアルタイムで可視化できます。ハイブリッドレーザーワークステーションは今や、アブレーティブ波長と非アブレーティブ波長を組み合わせ、施術者が不快感を低く抑えながら皮膚タイプに応じたプロトコルを調整できるようにしています。家庭用メンテナンスとして承認された家庭用高周波ハンドセットは、クリニック来院者を超えてアドレス可能なベースを拡大していますが、初回治療では医師の監督が引き続き好まれています。

高齢化と可処分所得の増加

ヨーロッパで最も急速に成長している人口セグメントである50〜65歳のコホートが、ボリュームロスと皮膚弛緩を改善する治療への安定した需要を牽引しています。高い可処分所得は、特に西ヨーロッパにおいて、繰り返しの処置とプレミアム機器の選択を支えています。東ヨーロッパ市場は、賃金上昇が手頃さを改善し、ソーシャルメディアが美容強化を一般化するにつれて追いつきつつあり、ヨーロッパ医療美容機器市場のリーチを広げています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 選択的処置に対する償還の限定 | -1.4% | 北ヨーロッパ | 中期(2〜4年) |

| 高い資本コストと治療コスト | -1.1% | ヨーロッパ全域 | 短期(2年以内) |

| 単回使用消耗品に関する持続可能性への懸念 | -0.6% | 西ヨーロッパ | 長期(4年以上) |

| 新規注射フィラーに対する規制上の曖昧さ | -0.9% | EU全域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

選択的処置に対する償還の限定

公的医療制度が選択的美容ケアをカバーすることはほとんどなく、患者は自費で治療費を賄う必要があります。このダイナミクスは、特に北ヨーロッパにおいて、独立した施術者が請求できる価格に自然な上限を設け、クリニックが直接提供する分割払いプランの普及を促しています。機器メーカーは、新規参入者の資本ハードルを下げるためにリースおよび収益分配モデルを提供することで対応しています。

高い資本コストと治療コスト

高度なエネルギープラットフォームは50万ユーロのコストがかかる場合があり、多くの単独開業医にとっては高すぎるハードルです。そのため、大規模なクリニックチェーンがボリュームディスカウントと高いマージンを獲得し、スケーラブルなロールアップ機会を狙うプライベートエクイティグループによる買収を促進するトレンドが生まれています。メーカーは、初期費用を抑えながら治療の幅を損なわずに、プロバイダーが時間をかけてハンドピースを追加できるモジュラーシステムを試験的に導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器の種類別:エネルギープラットフォームがイノベーションを牽引

エネルギーベースシステムは2025年の収益の52.02%を生み出し、幅広い適応症を対象とするレーザー、高周波(RF)、HIFUプラットフォームを背景に、ヨーロッパ医療美容機器市場の最大シェアを確保しました。レーザーサブセグメントは、ダウンタイムを最小限に抑えながら有効性を維持するフラクショナルおよびハイブリッドモードへと進化しており、クリニックのリピートビジネスモデルを支えています。並行して、高周波機器は温度制御ハンドピースを活用して表皮へのダメージなしに新コラーゲン生成を促進し、フィッツパトリック皮膚タイプスコアが高い患者にアピールしています。非エネルギーツールのヨーロッパ医療美容機器市場規模は現時点では小さいものの、次世代神経調節剤および架橋ヒアルロン酸フィラーに牽引されてCAGR 11.53%でより速い拡大が見込まれています。GaldermaのRelfydessのような使用準備済みボツリヌス毒素液は、予測可能な投与量と迅速なターンオーバー時間を提供し、高ボリュームの施術に共鳴する利点を持っています。マイクロダーマブレーションのような機械的オプションはエントリーレベルのサービスとして地位を保ち、新しいスレッドリフト素材は引張強度と耐久性を向上させています。

二次的なシフトとして、空間要件を低減し農村部のヨーロッパにおけるモバイルクリニックのコンセプトを広げるポータブルフラクショナルレーザーヘッドへの移行が生まれています。サプライヤーはまた、リサイクル可能なカートリッジから機器の寿命を延ばすソフトウェアアップデートまで、持続可能性機能への関心の高まりを報告しており、これは西ヨーロッパの規制における環境優先事項を反映しています。これらの進歩は総じて、エネルギープラットフォームの優位性を維持しながら、非エネルギー代替品が価格競争ではなくイノベーションによってペースを保つことを確実にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

処置タイプ別:低侵襲の優位性

非外科的モダリティが2025年の収益の55.21%を占め、ヨーロッパ全域で一次的な美容オプションとしての役割を確固たるものにしました。超音波および光学ガイダンスの統合により、オペレーターはミリメートル精度で真皮下層を標的にでき、結果を向上させることで、多くの患者が今やエントリーレベルの手術を完全にスキップするようになっています。神経調節剤とフラクショナルRFを組み合わせたコンビネーションパッケージは、より少ない来院回数で多次元的な若返りを実現し、患者満足度スコアとクリニック稼働率指標に貢献するフォーマットです。価格の透明性と短い回復期間が、ヨーロッパ医療美容機器市場における非外科的シェアをさらに固めています。

外科的処置は絶対的な規模では小さいものの、技術が低侵襲化するにつれてCAGR 10.84%で成長するでしょう。例としては、豊胸術のためのマイクロテクスチャードシリコンインプラントや、脂肪乳化を効率化するエネルギー補助脂肪吸引機器が挙げられます。外科医は術中にエネルギー機器を採用することが増えており、従来の切開技術と機器ベースの組織管理を融合させて治癒を促進しています。総じて、外科的領域は劇的な体型変化を求めるクライアントにとって重要性を保ち続けていますが、非侵襲的な有効性が向上するにつれて、機器より手術を選択する閾値は上昇し続けています。

用途別:顔面治療が市場をリード

顔面適応症は2025年に27.12%で最大の収益源であり続けました。ソーシャルメディアの可視性とリモートワークのビデオ通話が顔の外見への注目を高め、神経調節剤、フラクショナルレーザー、高周波マイクロニードリングの安定した予約サイクルを支えています。ハイブリッドレーザークラスは同時にテクスチャースムージングと色素補正を提供し、クリニックが「トータルフェイス」の1回来院パッケージを販売するのに役立っています。顔面ケアのヨーロッパ医療美容機器市場規模において、プロバイダーはコンビネーションシーケンシングと処置後スキンケアで差別化し、ブランドロイヤルティを強化しています。

ボディコンタリングは突出したカテゴリーであり、年率11.62%の成長が予測されています。複数のゾーンを同時に治療できる高周波脂肪溶解アプリケーターと凍結脂肪分解パドルはセッション時間を短縮してスループットを拡大し、多忙なクリニックにアピールしています。最近の肥満統計は、特に段階的な改善を求める30〜50歳の患者の間で、非外科的脂肪除去への患者の関心を高めています。脱毛機器は成熟した買い替え主導のサイクルを維持し、皮膚リサーフェシング用フラクショナルCO₂レーザーは慢性的な光線性皮膚障害を改善しようとする高齢コホートの間で需要が再燃しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:クリニックがリーダーシップを維持

クリニックおよび皮膚科診療所が2025年の収益の46.05%を獲得し、医療的信頼性と処方グレードのスキンケアおよび再生注射剤を機器サービスと統合する能力から恩恵を受けています。皮膚科医は多血小板血漿から局所抗酸化剤まで、アドオンサービスを日常的にアップセルし、1回の来院あたりの収益を深めています。ヨーロッパ医療美容機器市場では、保険適用の皮膚科ユニットが選択的処置のために別室を設け、償還対象サービスとの明確な分離を確保していることが示されています。

CAGR 11.75%で拡大すると予測されるメディカルスパは、ホスピタリティの要素と臨床的監督を融合させています。夜間の延長営業時間、会員プラン、点滴療法などのウェルネスアドオンが、美容をより広いセルフケアルーティンの一部として捉えるクライアントをスパに引き付けています。病院の形成外科部門は高度な介入に対して引き続き活発であり、消費者向け承認済み家庭用機器はオフィス来院の間のメンテナンスのシェアを獲得し、クリニック収益を侵食するのではなく市場全体の拡大を促しています。

地域分析

ドイツは2025年に22.07%のシェアで地域販売をリードし、堅調な可処分所得と技術採用を加速させる医療機器製造の遺産に支えられています。ドイツのクリニックはCEマーク取得のイノベーションの早期採用者として機能することが多く、国内患者に最新プラットフォームへの最初のアクセスを提供しています。東ヨーロッパと中東からの国境を越えた来院者は、ドイツの規制監督を安全保証として認識しているため、対応可能な処置量をさらに拡大しています。

英国はブレグジット後の認証調整にもかかわらず、強い需要を維持しています。ロンドンを拠点とするチェーンは、英語が医療ツーリズムの共通語であることもあり、安定した国際的な流入を見ています。しかし、国民保健サービス(NHS)は海外での低コスト処置に関連する合併症からの資源負担を報告し続けており、徹底したフォローアッププロトコルの必要性を強調しています。フランスは美容ケアをラグジュアリーブランドエコシステムのライフスタイル延長として位置づけ、クリニックが地元の美意識に合った繊細で自然な見た目の結果を強調するよう促しています。 南ヨーロッパは最も速い成長を示しています。スペインは地中海沿岸のクリニタークラスターが処置と休暇滞在をパッケージ化していることから、2031年にかけてCAGR 10.09%を達成すると予測されています。規制の明確さと競争力のある価格設定が、温暖な気候での回復を求める北ヨーロッパのクライアントにとってスペインを磁石にしています。イタリアはファッションの首都としての地位を活用してミラノとローマで高い処置頻度を維持し、小都市はフランチャイズ型メディカルスパのコンセプトを通じて成長しています。特にポーランドとチェコ共和国などの東ヨーロッパ諸国は、賃金上昇が美容強化に対するより広い社会的受容と交差するにつれて、二桁の単位成長を示しています。

規制環境

欧州における医療美容機器は、主に規則(EU)2017/745(EU MDR)によって規制されており、附属書XVIの下で意図された医療目的を持たない一部の製品も適用範囲に含まれるよう拡大されています。これには、皮膚治療用の美容機器(例えば、レーザーおよびIPL)や一部の脂肪吸引機器などが含まれます。附属書XVIの対象製品については、欧州委員会実施規則(EU)2022/2346が、製造業者が安全性および性能を証明するために用いる共通仕様を定めており、適合性評価、リスクマネジメント、市販後調査の要件を、従来の医療機器に適用されるものと整合させています。

MDR環境は、対象を絞った法改正やガイダンスを通じて進化を続けています。2026年には、欧州委員会委任規則(EU)2026/1451および(EU)2026/1359による規則(EU)2017/745の改正が行われ、一部の高リスク機器カテゴリーに関する臨床試験の免除要件および技術文書評価要件が調整され、より体系化されたエビデンスおよび文書化の経路が強化されました。注射剤に関連する医薬品・医療機器複合製品(例えば、プレフィルドシリンジ)については、欧州医薬品庁(EMA)が各国の管轄当局および認証機関と連携して運用しており、製造業者が域内全体での承認、ラベリング、継続的な市販後調査をどのように計画するかを左右しています。

競争環境

ヨーロッパ医療美容機器市場における競争は中程度ですが、激化しています。大手多国籍企業は、レーザー、高周波、超音波、注射剤をカバーする幅広いマルチモダリティポートフォリオを保有し、既存アカウントへのクロスセルを可能にしています。2024年のCynosure-Lutronicの統合などの合併は、補完的なレーザーおよびIPL技術を組み合わせ、汎ヨーロッパのクリニックチェーンとの交渉力を強化しています。機器サプライヤーは今や、ハードウェアだけでなく、マーケティングツールキットからAI駆動の治療計画ソフトウェアまでの販売後サービスで競争しています。

プライベートエクイティの関心は依然として高く、年間取引件数は3年連続で50件を超えています。投資家は、プロトコルを標準化し複数のサイトにわたって設備投資を分散させることができる地域クリニックプラットフォームを好み、プレミアムシステムの回収期間を短縮しています。メーカーはこれらのネットワークに対し、ハンドピースの使用量に月額料金を連動させるフリート価格契約とリースモデルを提供し、構築者とオペレーター間のインセンティブを一致させています。

臨床エビデンスの生成は中核的な差別化要因です。EU MDRはより強力な市販後サーベイランスを義務付けており、サプライヤーは長期的な安全性と有効性の研究を後援するよう促されています。企業はまた、ベストプラクティスの採用を確保し合併症率を低減するために、フランクフルト、パリ、ミラノのフラッグシップクリニックに隣接して設置されることが多い医師トレーニングアカデミーを運営しています。新興のフロンティアは、メンテナンス治療のために承認された家庭用または「プロシューマー」機器であり、この分野では従来の臨床ブランドが接続型スキンケアガジェットを専門とする新規参入者と競争しています。

ヨーロッパ医療美容機器業界のリーダー

AbbVie Inc (Allergan Aesthetics)

Galderma SA

Johnson & Johnson (Mentor Worldwide LLC)

Merz Pharma GmbH & Co. KGaA

Sisram Medical (Alma Lasers)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

附属書XVIの美容製品がEU MDRの対象となるMDRの転換は、製造業者およびサービス提供者にとって、臨床評価計画、市販後調査、認証機関への早期の審査枠確保を含むコンプライアンス対応を実行するための明確な余地を生み出しています。これは特に、欧州のクリニック収益の中核をなすエネルギーベースの美容システム(レーザー、IPL、高周波、超音波)に関連しており、事業者は複数拠点チェーンや国境を越えた患者の流れの中で、CEマーク付きプラットフォームと標準化された治療プロトコルを好んでいます。

欧州全体での産業およびサプライチェーンへの投資も、美容関連ポートフォリオのための安全でスケーラブルな生産・パッケージングの機会を支えています。2026年、Merzはドイツ・デッサウに新たなパッケージング能力を開業し、これは神経毒素ベースの美容・治療製品の生産能力拡大を目的とした2028年までの1億ユーロの投資プログラムの一環であり、プレミアム注射剤需要に紐づく継続的な能力拡大を示しています。フランスでは、Pierre Fabreが5,000万ユーロを投資し、Avene-les-Bains製造拠点をオートメーション化し、デルモコスメティクスの生産能力を拡大・近代化することを発表しました。これは、クリニックで提供される美容施術が、皮膚科医推奨のスキンケアレジメンや施術後ケアとますます結びついていることを示しており、差別化された製品バンドルやプロトコルが、クリニック、皮膚科診療所、メディカルスパの患者一人当たりの価値を高められる分野となっています。

最近の業界動向

- 2026年6月:Mentor Worldwide LLC(Johnson & Johnson MedTech)は、再生軟部組織修復技術および組織誘導インプラントの商業化に焦点を当てたBellaSenoとの世界的な提携を発表しました。この提携により、Mentorのイノベーションの道筋は従来のインプラントカテゴリーを超えて拡大し、再建および美容目的の軟部組織用途における差別化された成果への需要を反映しています。

- 2026年5月:Allergan Aesthetics(AbbVie Inc.)は、成人における中等度から重度の眉間線の一時的な改善を目的としたBoey(トレニボツリヌムトキシンE)の承認を推奨するCHMPの肯定的な見解を受けました。この規制上のマイルストーンは、顔面注射剤分野における競争の激化を高め、欧州全体の高処理量クリニックおよび皮膚科診療所とのポートフォリオベースの契約を後押しします。

- 2024年7月:GaldermaのRelfydessが欧州で肯定的な承認決定を獲得し、眉間線およびカラスの足跡(目尻のしわ)の適応症について承認された初のすぐに使用できる液体神経調節剤となりました。この承認により、Galdermaの注射用美容製品ラインナップが強化され、予測可能な用量設定と患者の回転率向上を優先する診療所において、業務効率の高い製剤への移行が一層強化されました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州全域で美容および審美的改善に用いられる医療機器を対象とし、治療の提供に規制対象機器が必要となるクリニックベースおよび病院ベースの利用を含みます。

対象範囲の除外事項:医療機器を伴わず、臨床グレードの治療目的なしに販売される、純粋な消費者向け美容器具や外用化粧品は除外します。

セグメンテーション概要

- 機器の種類別

- エネルギーベース美容機器

- レーザーベース美容機器

- 高周波(RF)ベース美容機器

- 光ベース美容機器

- 超音波ベース美容機器

- 非エネルギーベース美容機器

- ボツリヌス毒素

- 真皮フィラーおよびスレッド

- マイクロダーマブレーション

- インプラント

- その他の美容機器

- エネルギーベース美容機器

- 処置タイプ別

- 非外科的・低侵襲的

- 外科的

- 用途別

- 皮膚リサーフェシングおよびタイトニング

- ボディコンタリングおよびセルライト除去

- 脱毛

- 顔面美容処置

- 豊胸

- その他の用途

- エンドユーザー別

- 病院

- クリニックおよび皮膚科診療所

- メディカルスパ

- 家庭用設定

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州における医療美容機器とみなされるものの定義から始まり、機器需要を左右する基礎指標の収集へと進みました。人口動態および所得指標にはEurostatなどの公的データソースを、政策的背景には欧州委員会およびEMAのページを、医療提供者および支出動向にはOECDの医療データを、施術および技術採用のパターンには査読済み臨床医学誌を使用しました。

商業的な文脈を補うため、各社の年次報告書、投資家向け資料、製品パンフレット、信頼性の高い報道記事を確認し、新製品発売、導入台数に関する議論、地域展開のタイミングを把握しました。可能な場合には、企業財務、特許、出荷レベルの貿易統計を含む有料サブスクリプションデータを用いて、主要機器カテゴリー別の収益動向および輸入依存度を相互確認しました。これらの例は網羅的なものではなく、作業中のデータ収集、検証、明確化のために追加の公的・有料ソースが使用されました。

一次インタビューおよび調査

一次データは、デスクリサーチで得られた知見、特に国レベルの需要差異、クリニックレベルの一般的な価格設定、新規プラットフォームの導入スピードについて検証するために使用されました。欧州の主要市場全体にわたり、機器側およびケア側の専門家(製造業者、流通業者、クリニック運営者、臨床医など)と対話を行い、観察された購買行動に基づいて前提条件を調整できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | |

| ミッドティア:54% | 機能・部門リーダー:27% | |

| 小規模プレイヤー:16% | マネージャー:58% |

市場規模算定と予測

市場規模の算定は、施術需要と治療能力に関する指標を対象機器支出プールへ再構築し、それを欧州の収益機会にマッピングするトップダウンアプローチを用いて構築されました。モデルで使用された主要な入力データには、非外科的施術と外科的施術の比率、クリニックの密度と利用パターン、エネルギーベースプラットフォームの買替サイクル、機器クラス別の平均販売価格帯、国別の購買力および自己負担支払い行動が含まれます。

合計値を現実的に保つため、チャネルヒアリングによって推定されたユニット設置数にサンプル抽出した平均販売価格を乗じるといった選択的なボトムアップチェックに加え、流通業者レベルでの年間発注サイクルの整合性確認を実施しました。小規模国において直接的なユニット可視性が限られる場合には、人口当たりの施術密度や国境を越えた患者の流れといった代替指標を使用し、その後インタビューでのフィードバックを用いて結果を調整しました。

予測については、中核となる需要経路を中心にシナリオ分析を適用し、その後、規制のタイミング、クリニックの資本支出意欲、プラットフォームの成熟に伴う価格の進行に関する専門家の見解を用いて精緻化しました。最終的な予測は、トレーニング能力、クリニックの処理能力、買替リードタイムといった実務上の制約を成長が超えないことを確認するために見直されました。

データ検証と更新サイクル

モデルの出力結果は、臨床文献で議論される施術動向、観察可能な新製品発売のペース、インタビューで得られたクリニックの投資計画の変化といった独立した指標と相互確認されました。異常値はフォローアップのためにフラグ付けされ、施術当たりの想定機器支出が実際の価格設定や利用状況と整合しない場合には前提条件を見直しました。

最終承認の前に、この作業は複数のアナリストによるレビューを経て、カテゴリー別合計、国別分割、成長経路が、定義された対象範囲と相互に整合していることを確認します。レポートは毎年更新され、大規模な規制変更、急激な通貨変動、段階的な技術発売といった重要な出来事が発生した場合には、暫定的な更新が行われます。提供の直前には、最新の見解をクライアントに届けるための最終確認を実施します。

Mordor Intelligenceの欧州医療美容機器市場規模と他の公表推定値との比較

欧州の医療美容機器に関する公表市場規模は、対象範囲が常に同じではなく、計上される収益フローが機器から施術、あるいはより広範な美容関連支出へと移り変わることがあるため、しばしば大きく異なって見えます。

この表に示される大きなばらつきは、主に注射剤および施術関連収益の含め方、エネルギーベースシステムの価格進行の扱い方、利用状況や買替サイクルが変化した際の前提条件の更新頻度の違いから生じています。Mordor Intelligenceのモデルでは、数値は欧州における医療美容機器の収益に限定されており、機器販売の範囲外にある、より広範な施術サービス収益を計上することを避けています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.17 B (2025) | |

| 地域コンサルティング会社A | USD 1.82 B (2024) | 注射剤や複数の非エネルギー系カテゴリーを除外しているように見える、より狭い機器の境界を採用しており、これが合計を押し下げている。また、クリニックの導入状況に関する議論と整合しない非常に低い成長率を想定している。 |

| 業界誌B | USD 28.28 B (2024) | 施術支出を中心に構築された、医療美容市場全体を捉えた見解に近く、サービス収益と製品・機器販売を混在させている可能性が高く、機器のみを対象とした定義と比較して数値が膨らんでいる。 |

3つの数値を比較すると、そのギャップの方向性は算術よりも対象範囲によって説明され、機器のみの収益は施術主導の支出合計とは異なる総額を生み出すためである。入力データを施術件数、プラットフォームの買替行動、現実的な価格帯に結び付けることで、再現可能な手順に遡ることができ、現場でのフィードバックによって検証可能な市場価値を維持している。

レポートで回答される主要な質問

2026年のヨーロッパ医療美容機器市場の規模はどのくらいですか?

市場は89億6,000万米ドルと評価されており、2031年までに142億2,000万米ドルに達すると予測されています。

ヨーロッパで収益をリードするセグメントはどれですか?

エネルギーベースのプラットフォームが2025年の収益の52.02%で優位を占めています。

最も速く成長している処置タイプはどれですか?

外科的介入は技術が低侵襲化するにつれてCAGR 10.84%で拡大すると予測されています。

最も高い売上を生み出している国はどこですか?

ドイツが2025年に22.07%の収益シェアでリードしています。

ボディコンタリング需要を牽引しているものは何ですか?

肥満有病率の上昇と新しい非外科的脂肪除去機器が、ボディコンタリング用途のCAGR 11.62%の見通しを支えています。

最終更新日: