無人航空システムカメラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

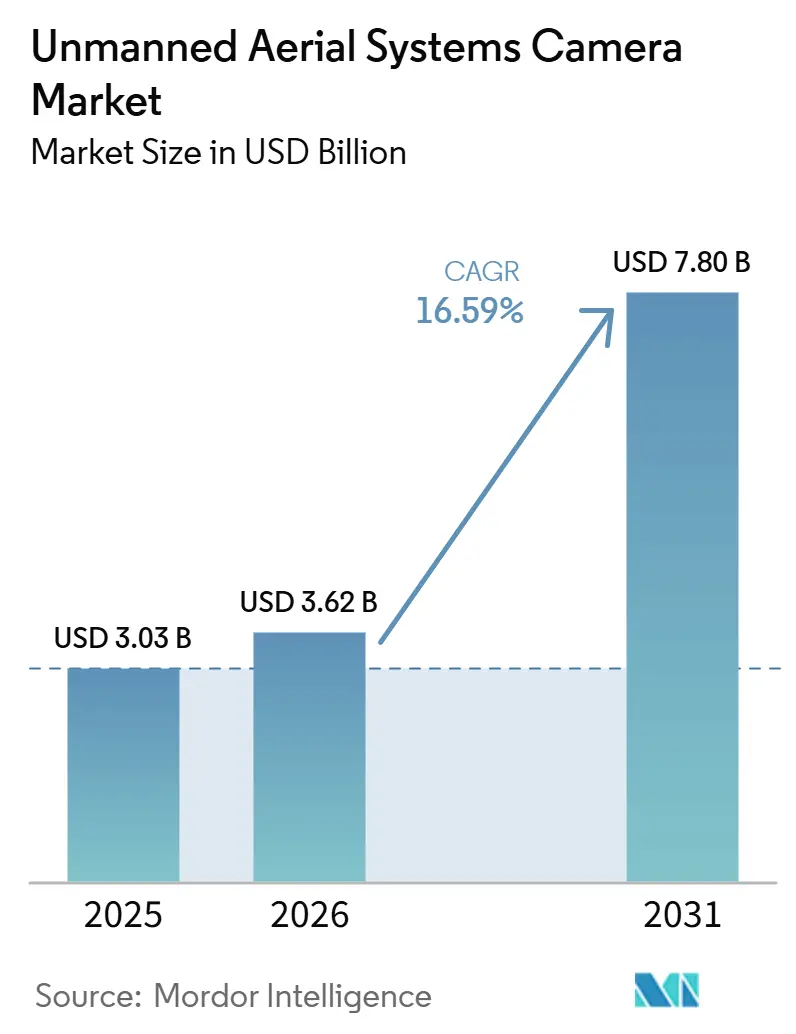

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 7.80 十億米ドル |

| 成長率 (2026 - 2031) | 16.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人航空システムカメラ市場分析

無人航空システムカメラ市場規模は2025年に30億3,000万米ドルと評価され、2026年の36億2,000万米ドルから2031年には78億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは16.59%です。赤外線ペイロード、AI支援イメージング、コンパクトなマルチセンサー設計が、無人航空システムカメラ市場における防衛、産業検査、公共安全用途の需要を形成しています。2026年の拡大は、可視光、サーマル、特殊センシング機能を、小型機の重量・電力制限を満たすコンパクトな筐体に組み合わせたペイロードの採用強化を反映しています。市場はまた、自律型および半自律型オペレーションへと移行しており、カメラシステムは単なる撮影デバイスとしてではなく、飛行中の検知、追跡、機上意思決定支援を支える知覚ツールとして機能しています。コンプライアンス規制、国内調達優先方針、輸出対応製品設計が、無人航空システムカメラ市場において認証対応力とともにイメージング性能をパッケージ化できるサプライヤーへとより多くの価値をシフトさせています。これにより、公共安全、政府監視、継続的な資産検査における成長の余地が生まれています。同時に、幅広い製品カバレッジや認証済みサプライチェーンを持たない中小ベンダーへの圧力も高まっています。

主要レポートのポイント

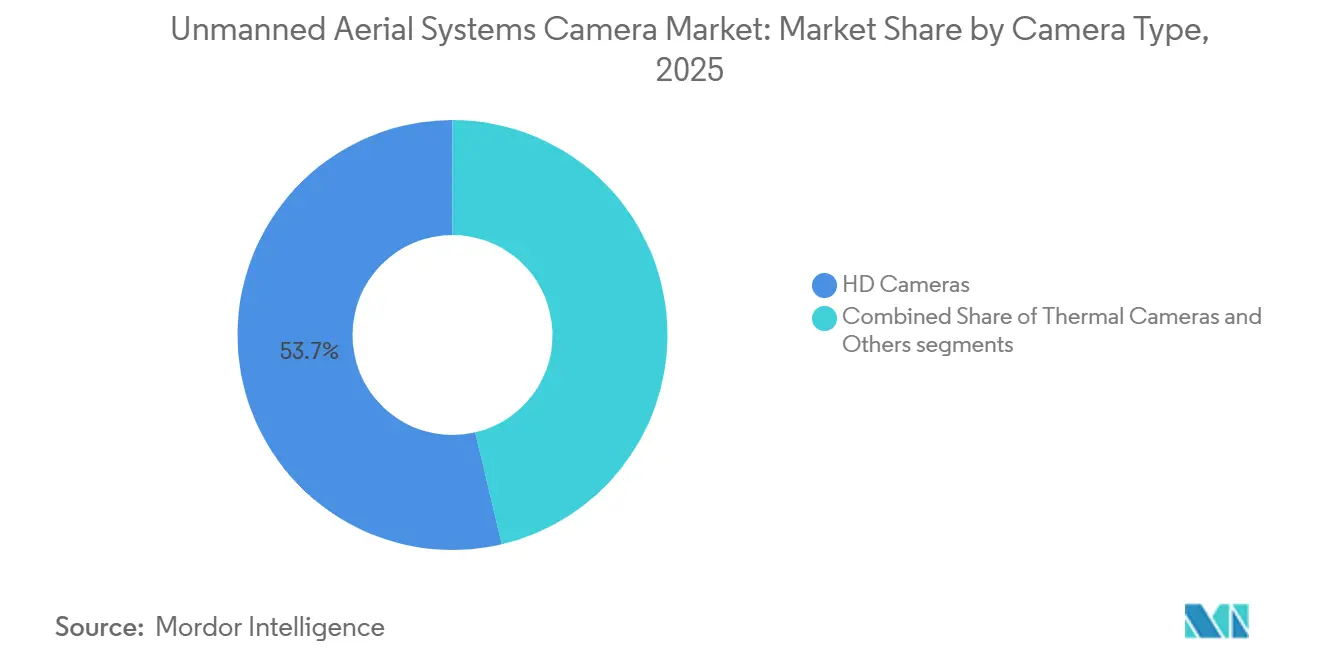

- カメラタイプ別では、HDカメラが2025年の収益の53.67%を占め、サーマルカメラは2031年にかけてCAGR 18.65%で成長すると予測されています。

- 用途別では、写真・映像撮影が2025年の収益の34.40%を占め、サーマルイメージングは2031年にかけてCAGR 19.10%で成長すると予測されています。

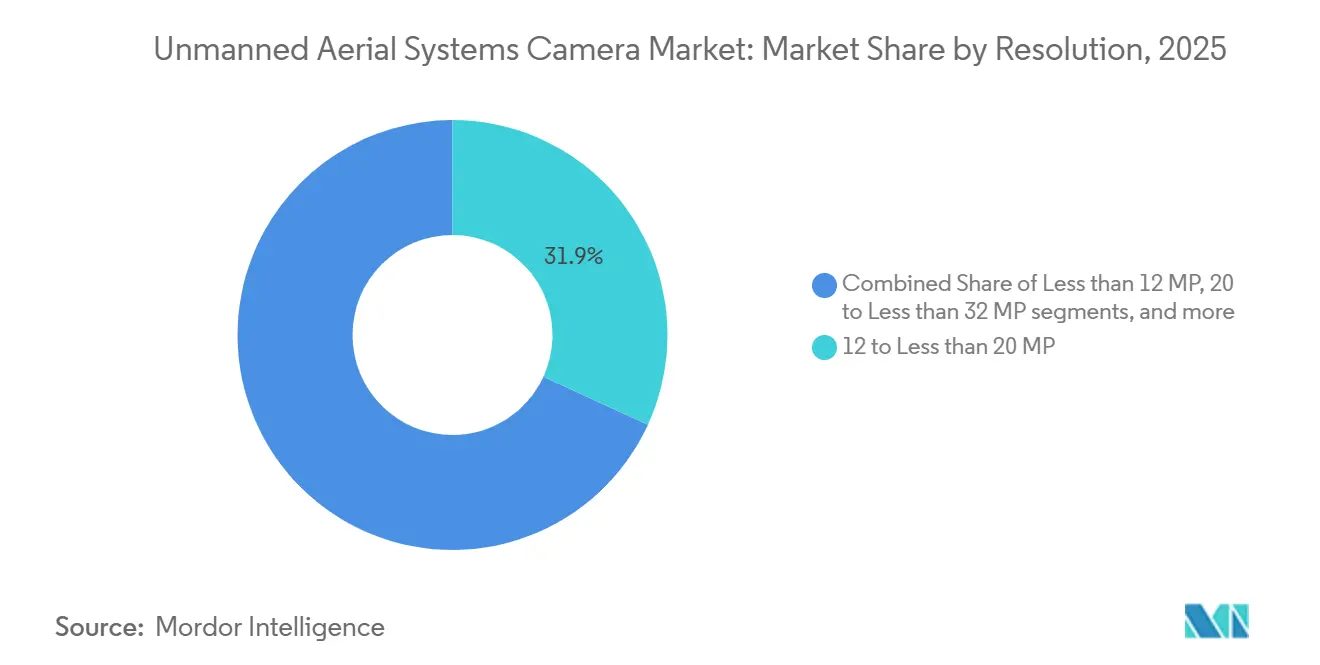

- 解像度別では、12MP以上20MP未満のセグメントが2025年の収益の31.85%を占め、32MP超のセグメントは2031年にかけてCAGR 19.05%で拡大すると予測されています。

- エンドユーザー別では、商業ユーザーが2025年の収益の55.45%を占め、国土安全保障は2031年にかけてCAGR 17.83%で成長すると予測されています。

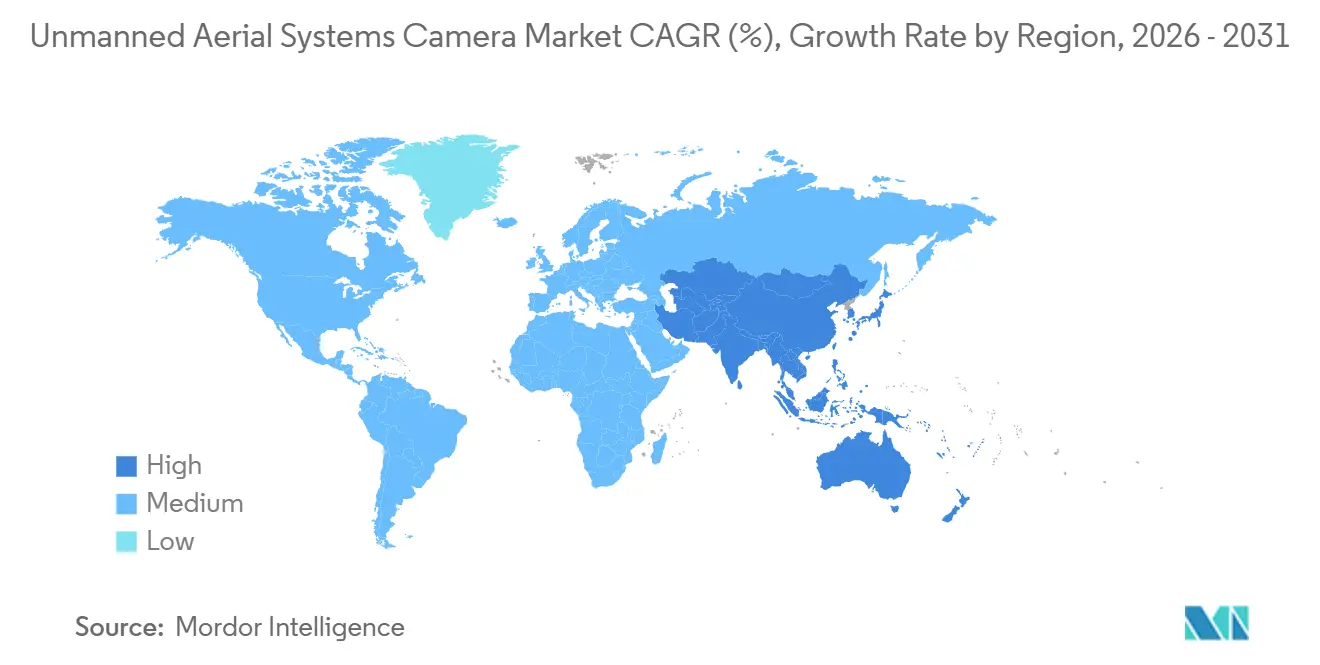

- 地域別では、北米が2025年の市場シェアの32.88%を占め、アジア太平洋地域は2031年にかけてCAGR 17.65%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無人航空システムカメラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI対応機上画像処理システムの進歩 | +3.20% | 北米と中国が主導するグローバル | 短期(2年以内) |

| 公共安全UAS向けSWaP最適化サーマルイメージングコアの台頭 | +2.70% | 北米および欧州、中東・アフリカへの波及あり | 中期(2~4年) |

| 高解像度CMOSイメージングセンサーのコスト低下 | +2.50% | グローバル | 短期(2年以内) |

| 精密農業UAS用途を推進する政府インセンティブ | +2.00% | アジア太平洋地域が中心、北米への二次的影響あり | 中期(2~4年) |

| 商業映像制作におけるFPVドローンの採用加速 | +1.80% | 北米および欧州が中心、アジア太平洋地域への波及あり | 中期(2~4年) |

| BVLOS運用を可能にする衛星対UAS光通信の進歩 | +1.50% | 欧州および北米が中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応機上画像処理システムの進歩

ペイロード内部でのAI処理が、無人航空システムカメラ市場において購買者の期待を変えています。この変化により地上局への依存が軽減され、飛行中のリアルタイム物体認識、目標追跡、シーン解釈が可能になります。Gremsyは2025年10月にTeledyne FLIR OEMのサポートのもとORUS-Lペイロードを発売し、サーマルセンサーとEOセンサーをNVIDIA Jetson Orin NXモジュールと組み合わせ、ドローン対応パッケージで100 TOPSのAI演算能力を実現しました。このような統合により、無人航空システムカメラ市場においてペイロードは単なる撮影アクセサリーから自己完結型の状況認識システムへと変化しています。2026年に発表されたIEEEの研究では、ドローンスウォームにおけるFPGAベースのエッジAIパイプラインがクラウド接続なしでリアルタイムのセマンティック推論を実現できることが示され、フィールド条件下での機上分析の幅広い活用を支援しています。[1]IEEE ISQED、「FPGAパーセプションとオンデバイスLLMによるドローンスウォームのリアルタイムエッジセマンティクス」、IEEE ISQED 2026年議事録、doi.org

精密農業UAS用途を推進する政府インセンティブ

公的支援プログラムが、無人航空システムカメラ市場においてカメラ搭載農業用ドローンへの参入障壁を下げています。インドのキサン・ドローン・ヨジャナ2025は、作物評価、散布、土壌分析に使用するドローンに対して最大90%の補助金を提供しました。また、女性主導およびSC/ST農家組織によるデモンストレーションに対しては100%の資金援助を提供しました。[2]Agro Spectrum India、「キサン・ドローン・ヨジャナ2025、政府が最大90%の補助金と無料トレーニングを提供してインド農業の近代化を推進」、Agro Spectrum India、agrospectrumindia.com マディヤ・プラデーシュ州のドローン振興・活用政策2025は、新規製造投資に対して3,000万インドルピー(340万米ドル)を上限とする40%の設備投資補助金を追加しました。同州は5年間で3億7,000万インドルピー(4,220万米ドル)のセクター投資と8,000件の雇用創出を目標としています。これらのプログラムは、作物モニタリングと病害検出が標準的な可視光撮影以上のもを必要とするため、マルチスペクトルおよび近赤外線ペイロードへの需要を促進しています。補助金に支えられた調達が拡大するにつれ、無人航空システムカメラ市場は中解像度および特殊農業イメージングシステムにとってより安定した商業基盤を獲得しています。

公共安全UAS向けSWaP最適化サーマルイメージングコアの台頭

サーマルイメージングは小型機体への搭載が容易になっており、無人航空システムカメラ市場での採用が拡大しています。Teledyne FLIR OEMとGremsyは2025年10月、Thermal by FLIRコラボレーションプログラムを通じてNDAA準拠のORUS-LおよびLynxペイロードラインを発表し、公共安全、防衛、専門検査用途向けにITAR規制対象外のBoson+ LWIRモジュールを採用しました。Teledyne FLIR OEMはまた、2026年2月にLepton XDSを発売しました。これはスペースと電力の制約下で作業するOEMインテグレーター向けのコンパクトなサーマル・可視光複合カメラモジュールです。これらの製品展開は、サーマル性能がもはや大型防衛プラットフォームに限定されないことを示しており、警察、消防、検査オペレーターの対応可能な基盤を拡大しています。その結果、無人航空システムカメラ市場全体でコンパクトおよび中型機体へのサーマルペイロード採用がより強固な道筋を歩んでいます。

BVLOS運用を可能にする衛星対UAS光通信の進歩

長距離ミッションは信頼性の高いリンクに依存しているため、BVLOSの接続性は無人航空システムカメラ市場の実現要因であり続けています。2026年4月、Viasat、Thales、TTP、Dimetor、および欧州宇宙機関は、ESA Iris RPASプログラムのもとクランフィールド大学でマルチリンクBVLOS接続試験を完了しました。この試験では、実際の運用条件下での衛星および地上コマンドリンクの耐障害性が検証されました。これは、持続的な画像伝送と信頼性の高い機体制御を必要とする検査・監視ミッションにとって重要です。この進歩は、セルラーカバレッジ外でも効率的に動作できる帯域幅対応イメージングペイロードへの需要を支えています。長期的には、無人航空システムカメラ市場の対応可能なミッションセットを、公益事業検査、民間インフラ点検、セキュリティパトロール業務にまで拡大するはずです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーハードニングおよび認証コンプライアンスに関連するコストの上昇 | -0.90% | 北米および欧州、アジア太平洋地域への波及あり | 短期(2年以内) |

| デュアルユース電気光学・赤外線(EO/IR)ペイロードに対する輸出規制の強化 | -1.30% | 北米および東アジア貿易回廊への影響が最大のグローバル | 中期(2~4年) |

| 重要なイメージングセンサー部品のサプライチェーン混乱の継続 | -1.00% | 中国および台湾のサプライチェーンノードに集中するグローバル | 短期(2年以内) |

| 空中生体認証データ収集に関連する法的課題の増加 | -0.70% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーハードニングおよび証コンプライアンスに関連するコストの上昇

認証コストが無人航空システムカメラ市場における実質的なフィルターになりつつあります。現在DoD ブルーUAS認定ステータスへの経路として使用されているAUVSIのグリーンUASフレームワークは、企業のサイバーセキュリティ衛生、製品・デバイスセキュリティ、遠隔操作・接続性、サプライチェーンリスク管理の審査を必要とします。[3]無人車両システム国際協会、「グリーンUASフレームワーク」、AUVSI、auvsi.org これらの要件は、無人航空システムカメラ市場において機体メーカーとペイロードサプライヤーの両方に対して文書化、テスト、監査作業を増加させます。また、メーカーがペイロードのバリアントを更新したり、認証済みスタック内でサプライヤーを変更したりする際に継続的なコストが発生します。この負担は、政府関連需要を完全に満たす前にエンジニアリングおよびコンプライアンスコストを吸収しなければならない中小の専門企業に最も重くのしかかります。

デュアルユース電気光学・赤外線ペイロードに対する輸出規制の強化

輸出規制は無人航空システムカメラ市場における販売サイクルを遅らせ、設計上の圧力を高めています。同盟国市場の購買者はサーマルおよびEOペイロードへのアクセスを依然として求めていますが、製品構成が輸出対応でない場合、ライセンス審査とエンドユーザー確認が納期を複雑にする可能性があります。ITAR規制対象外の製品ステータスは、サーマルモジュールサプライヤーにとって競争上の優位性となっています。Teledyne FLIR OEMとGremsyのORUS-LおよびLynxに関するコラボレーションでは、ITAR規制対象外のBoson+ LWIRモジュールが使用されており、これらのペイロードがより幅広い国際統合ニーズに対応するのに役立っています。同様のパターンは、Teledyne FLIR OEMの2026年2月のLepton XDS発売にも見られ、スペースと電力の制約があるプラットフォーム全体でのOEM採用向けのコンパクトなITAR規制対象外モジュールとして位置付けられました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カメラタイプ別:サーマルイメージングペイロードがHD優位との解像度格差を縮小

HDカメラは2025年の市場の53.67%を占め、映像制作、マッピング、建設検査での広範な使用に支えられています。商業用ドローンフリートがすでに可視光イメージングを中心に構築されており、多くのユーザーが高度な機上演算を必要とせずにこのデータを効果的に処理できるため、HDカメラのリードは依然として強固です。DJIが2025年9月に発売したMini 5 Proは、プレミアムイメージング機能がより軽量でアクセスしやすいドローンクラスへと移行していることを示し、HDカメラシステムのリーチ拡大に貢献しています。マルチスペクトル、ハイパースペクトル、LiDAR連携ペイロードを含むその他のカテゴリーは、精密農業や再生可能エネルギー検査など、より小規模ながら高付加価値のユースケースに引き続き対応しています。

サーマルカメラは2031年にかけてCAGR 18.65%で成長すると予測されており、最も成長の速いカメラタイプセグメントとなっています。この成長は、コンパクトな商業プラットフォームでも使用できるようになった、より小型・軽量でコンプライアンス対応のLWIRモジュールによって支えられています。Teledyne FLIRが2026年6月に発表したBoson SX8は、サイズと電力の制約があるUAS向けに設計されたパッケージに高いサーマル解像度をもたらし、量産規模での高度なサーマル機能へのアクセスを容易にしました。GremsyとのThermal by FLIRコラボレーションは、センサープロバイダーとペイロードインテグレーターが協力して製品発売を加速し、バリューチェーン全体の認証負担を軽減する方法も示しました。米国では、NDAA準拠が最初からサーマルカメラ設計を形成するようになっており、これは同様のポジショニングを求める欧州サプライヤーの注目も集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:写真・映像撮影が需要を支え、サーマルイメージングが成長をリード

写真・映像撮影は2025年の用途構成において34.40%のシェアでリードしました。このセグメントは、商業コンテンツ制作、不動産、ライブ制作、ソーシャルメディア業務にわたる強い需要から引き続き恩恵を受けています。DJIのMini 5 Proは、250g未満のドローンクラスに1インチセンサーをもたらすことでこのトレンドを強化し、コンシューマーとプロフェッショナルのイメージング性能の差を縮めました。監視は依然として重要なユースケースですが、一部の市場では法的精査がより顕著になっています。2025年7月、オレゴン州控訴裁判所は、令状の根拠として使用する場合、強化された空中監視には別個の証拠的裏付けが必要であるとの判決を下し、法執行機関および商業ドローンイメージングプログラムに対するより厳格な監視の必要性を強調しました。

サーマルイメージングは最も速い用途成長を記録すると予想されており、2031年にかけてCAGR 19.10%が見込まれています。インフラ検査、ドローン・ファースト・レスポンダープログラム、および類似のセンサーと処理能力に依存する軍事ISRミッションにわたって需要が高まっています。より高解像度のサーマルペイロードが量産に入りつつあり、それが関連するユースケースでより強力な可視光イメージングシステムへの需要も高めています。Sony ILX-LR1は2026年のアムステルダム・ドローン・ウィークで披露され、フォトグラメトリーと精密マッピングにおける高解像度ペイロード標準への移行を反映しています。その他のカテゴリーは、オペレーターが同一ミッションでサーマルと可視光イメージングの組み合わせを必要とすることが多い環境モニタリング、捜索救助、回廊検査において依然として役割を担っています。

解像度別:中解像度標準がインストールベースを支え、超高解像度が成長を牽引

12MP以上20MP未満のセグメントは2025年の市場の31.85%を占め、最大の解像度区分となりました。これは、検査、放送、農業測量における商業用ドローンワークフローの成熟を反映しており、中解像度イメージングが重いデータやストレージ需要を生み出すことなく運用ニーズを満たすことが多いためです。インドのキサン・ドローン・ヨジャナ2025も、標準的な作物モニタリングニーズを満たすカメラ搭載農業用ドローンの採用を促進することで、この帯域を支援しています。20MP以上32MP未満のセグメントは、超高解像度システムのコストと複雑さに完全に移行することなく、より良い画質を求めるユーザーのステップアップオプションとして機能しています。12MP未満のカテゴリーは、ユニットコストを低く抑えることが重要な低コスト農業オペレーションや消耗型UAS展開において依然として位置を占めています。

32MP超のセグメントは2031年にかけてCAGR 19.05%で成長すると予測されており、セグメント中最高の成長率です。成長は、運用飛行高度での高い画像詳細度が重要なフォトグラメトリー、精密マッピング、国境監視、インフラ文書化における要件の高まりによって推進されています。61メガピクセルのフルフレーム設計と複数のオートパイロットシステムとの互換性を持つSony ILX-LR1は、超高解像度空中イメージングがより幅広い商業用途に移行していることを示しています。センサーメーカー、ジンバル企業、オートパイロットプロバイダー間のパートナーシップも、認証済みイメージングスタックの展開を容易にすることでこのセグメントを支援しています。オペレーターがこれらの統合システムに投資すると切り替えコストが上昇し、高解像度層での継続的な需要を支えます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業セグメントがリードするも、国土安全保障が最高成長率を記録

商業エンドユーザーは2025年の市場の55.45%を占め、建設、農業、メディア制作、公益事業検査にわたる幅広い需要を反映しています。複数の産業にわたる幅広い定型的・反復的なドローン用途を包含しているため、依然として最大のユーザーグループです。同時に、商業セグメントはより分化しつつあります。大規模なエンタープライズオペレーターはAI支援分析と自動レポーティングを備えたマルチセンサーシステムへと移行しており、一方で中小ユーザーは価格感応度が高いままです。軍事需要は依然として独自の性格を持ち、調達サイクルが長く、契約金額が高く、コンプライアンス要件がサプライヤープールを制限しています。

国土安全保障は最も速いペースで成長すると予測されており、2031年にかけてCAGR 17.83%が見込まれています。機関はドローン・ファースト・レスポンダープログラム、国境監視、セキュアなISRグレードのイメージングペイロードに依存するインフラ保護活動を拡大しています。2026年6月、コンロー警察署は資産没収資金を通じてSkydio X10 DFRプログラムを開始し、地方機関が長い資本承認サイクルを待たずに前進できることを示しました。Autel Roboticsもこのセグメントで存在感を高めており、その一因は規制圧力が政府入札における非準拠プラットフォームの余地を縮小したことにあります。グリーンUAS認証経路は、資格取得に必要な文書、コンプライアンスシステム、政府調達経験をすでに持ベンダーを優遇することで、さらなるフィルターを追加しています。

地域分析

北米は2025年の無人航空システムカメラ市場シェアの32.88%を占め、収益面で主要な地域貢献者となりました。この地域は、大規模な防衛・国土安全保障需要基盤、成熟した商業オペレーターエコシステム、および他の多くの市場よりも強固な認証文化から恩恵を受けています。これらの要因が、単純な低コストカメラユニットではなく、準拠したサーマル、EO、マルチセンサーペイロードへの安定した需要を支えています。公共安全と検査のユースケースも北米でより確立されており、無人航空システムカメラ市場における繰り返し購入とアップグレードサイクルを改善しています。これにより、この地域は数量だけでなく、より高付加価値のペイロード構成においても重要であり続けています。

アジア太平洋地域は2031年にかけてCAGR 17.65%で成長すると予測されており、無人航空システムカメラ市場で最も成長の速い地域セグメントとなっています。この地域は、大規模な製造能力、農業展開の拡大、長時間耐久監視・検査用途への関心の高まりを組み合わせています。インドの補助金支援型キサン・ドローン・ヨジャナ2025とマディヤ・プラデーシュ州の投資支援政策は、カメラ搭載農業用ドローンの明確な商業基盤を地域に提供しています。GremsyとAerosenseは2026年6月にLYNX EO/IRペイロードをAerobo Wing VTOLに統合し、この地域が小型商業システムを超えて長時間耐久監視・検査の役割へと移行していることを示しました。

欧州は無人航空システムカメラ市場において第2位の地理的クラスターを占めており、防衛需要とBVLOS運用をますます支持する規制環境に支えられています。2026年4月に完了したESA Iris RPAS飛行試験は、耐障害性のある衛星および地上コマンドリンクが長距離ミッションの実際の運用条件を支援できることを証明しました。これは、準拠した長距離運用が無人航空システムカメラ市場において専用イメージングペイロードへの需要を解放できる欧州の検査および民間インフラ業務にとって重要です。南米、中東、アフリカは現在の規模では小さいままですが、農業イメージング、エネルギー検査、公共安全、国境監視ペイロードへの需要を引き続き示しています。

競合状況

無人航空システムカメラ市場は混合した競合構造を示しており、プラットフォーム層ではより高い集中度が見られ、ペイロードおよびセンサー専門企業の間ではより広範な分散が見られます。商業用ドローンエコシステムにおけるDJIの規模は、無人航空システムカメラ市場においてペイロードへの期待、製品フォームファクター、イメージング標準に対して依然として大きな影響力を持っています。同時に、特化したサーマルおよびISRサプライヤーは、純粋な機体数量だけでなく、コンプライアンスステータス、輸出対応性、センサー統合で競争しています。市場支配力はバリューチェーン全体に均等に分配されていません。サーマルセンサーのIP、エッジ処理能力、または政府対応認証経路を管理する企業は、DJIのプラットフォーム規模に匹敵しなくても強固なポジションを維持できます。

Teledyne FLIR OEMは、センサーIPとシステムレベルの採用を結びつける反復可能な動きを通じて、無人航空システムカメラ市場での地位を強化しています。GremsyとのThermal by FLIRコラボレーションはORUS-LおよびLynxペイロードを生み出し、防衛、公共安全、検査ユーザー向けにITAR規制対象外のサーマル機能をNDAA準拠ソリューションにパッケージ化しました。Teledyne FLIR OEMはまた、2026年4月にPrism C-UASを発売し、サーマルカメラ入力を基盤としたAI対応カウンタードローンソフトウェアへとハードウェア供給から役割を拡大しました。これらの動きは、無人航空システムカメラ市場における競争優位性がセンサー性能だけでなく、エコシステムの深さにますます結びついていることを示しています。

DJIは商業層での無人航空システムカメラ市場においてイメージングへの期待を高め続けているため、依然として重要です。2025年9月のMini 5 Proと2026年3月のAvata 360はいずれも、高度なイメージング機能がより軽量でより没入感のある製品クラスへと移行していることを示しました。Gremsyの2026年6月のAerosenseとの統合はさらなる例を示し、ペイロードメーカーが単独のセンサー販売ではなく長時間耐久監視パートナーシップを通じてポジションを構築できることを示しました。総じて、無人航空システムカメラ市場における競合パターンは、カメラハードウェア、ソフトウェアインテリジェンス、コンプライアンス、ミッション統合を単一のオファリングに結びつけられる企業を優遇しています。

無人航空システムカメラ産業のリーダー

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

Sony Corporation

Canon Inc.

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:GremsyとAerosenseは、LYNXウルトラコンパクトペイロードとAerobo Wing AS-VT02K VTOL固定翼ドローンの戦略的統合を完了しました。この複合プラットフォームは、70km超の飛行範囲、60分超の耐久性、1.6kgのペイロード容量を持つ軽量デュアルスペクトルセンサーを組み合わせることで、インフラ検査、環境モニタリング、沿岸監視、災害対応業務の長時間耐久監視能力を強化します。

- 2026年2月:Teledyne FLIR OEMは、組み込み、モバイル、産業、無人プラットフォーム用途向けに設計されたコンパクトなデュアルサーマル・可視光カメラモジュールであるLepton XDSを発表しました。このITAR規制対象外モジュールは、160×120の放射測定サーマルセンサー、500万画素可視光カメラ、MSXイメージング、Prism ISP処理を統合しています。無人システム、ロボティクス、火災検知、EVバッテリーモニタリング、スマートインフラ、産業安全用途にわたるOEM統合の迅速化を支援します。

- 2025年7月:Auterionは、ウクライナに33,000台のAI駆動ドローン攻撃キットを提供するため、5,000万米ドルの米国防総省契約を受注し、防衛能力を強化しました。同社の攻撃キットは、ソフトウェア、カメラ、無線モジュールを統合したSkynode コンピューターを搭載し、手動ドローンを干渉に抵抗しながら1キロメートル以内の目標を追跡できる自律システムに変換します。

グローバル無人航空システムカメラ市場レポートの範囲

無人航空システムカメラ市場とは、飛行中に空中視覚データを撮影、処理、安定化、送信、保存するために無人航空システムに統合されたイメージングペイロードおよびカメラシステムを指します。これらのシステムは、光学センサー、レンズ、画像プロセッサー、安定化機構、マウントインターフェース、データリンクを組み合わせて、リアルタイム視聴、録画、検査、マッピング、モニタリング、ミッションインテリジェンス機能を支援します。

無人航空システムカメラ市場は、タイプ、用途、解像度、エンドユーザー、地域によってセグメント化されています。タイプに基づいて、ドローンカメラ市場はSDカメラとHDカメラにセグメント化され、用途別には写真・映像撮影、サーマルイメージング、監視にセグメント化されています。解像度別では、市場は12MP未満、12MP以上20MP未満、20MP以上32MP未満、32MP超にセグメント化されています。エンドユーザー別では、市場は商業、軍事、国土安全保障にセグメント化されています。レポートはまた、異なる地域の主要国における無人航空システムカメラ市場の市場模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| HDカメラ |

| サーマルカメラ |

| その他 |

| 写真・映像撮影 |

| サーマルイメージング |

| 監視 |

| マッピングと測量 |

| 検査とメンテナンス |

| その他の用途 |

| 12MP未満 |

| 12MP以上20MP未満 |

| 20MP以上32MP未満 |

| 32MP超 |

| 商業 |

| 軍事 |

| 国土安全保障 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東の他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| カメラタイプ別 | HDカメラ | ||

| サーマルカメラ | |||

| その他 | |||

| 用途別 | 写真・映像撮影 | ||

| サーマルイメージング | |||

| 監視 | |||

| マッピングと測量 | |||

| 検査とメンテナンス | |||

| その他の用途 | |||

| 解像度別 | 12MP未満 | ||

| 12MP以上20MP未満 | |||

| 20MP以上32MP未満 | |||

| 32MP超 | |||

| エンドユーザー別 | 商業 | ||

| 軍事 | |||

| 国土安全保障 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東の他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の無人航空システムカメラ市場の規模はどのくらいですか?

無人航空システムカメラ市場は2026年に36億2,000万米ドルと推定され、CAGR 16.59%で2031年までに78億米ドルに達すると予測されています。

この分野で収益をリードするカメラタイプはどれですか?

HDカメラは2025年の収益の53.67%でリードしており、映像制作、マッピング、検査にわたる最も幅広いインストールベースに依然として対応しているためです。

2031年にかけて最も速く成長している用途はどれですか?

サーマルイメージングは最も速く成長している用途であり、検査、消火活動、ISR関連需要に牽引されて2031年にかけてCAGR 19.10%が見込まれています。

サーマルイメージングがドローンペイロードでこれほど注目を集めているのはなぜですか?

サーマルペイロードはより小型化、コンプライアンス対応化、統合が容易になっており、公共安全、防衛、産業検査での使用が拡大しています。

カメラ搭載UASで最も速く拡大している地域はどこですか?

アジア太平洋地域が最も速く成長しており、農業補助金プログラム、製造能力の深さ、監視ユースケースに支えられて2031年にかけてCAGR 17.65%が見込まれています。

主要サプライヤー間の競争を形成しているものは何ですか?

競争はますますコンプライアンス対応性、AI対応イメージング、サーマルセンサー統合、およびスタンドアロンハードウェアではなくミッション対応ペイロードシステムを提供する能力によって定義されています。

最終更新日: