自律走行車ECU市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

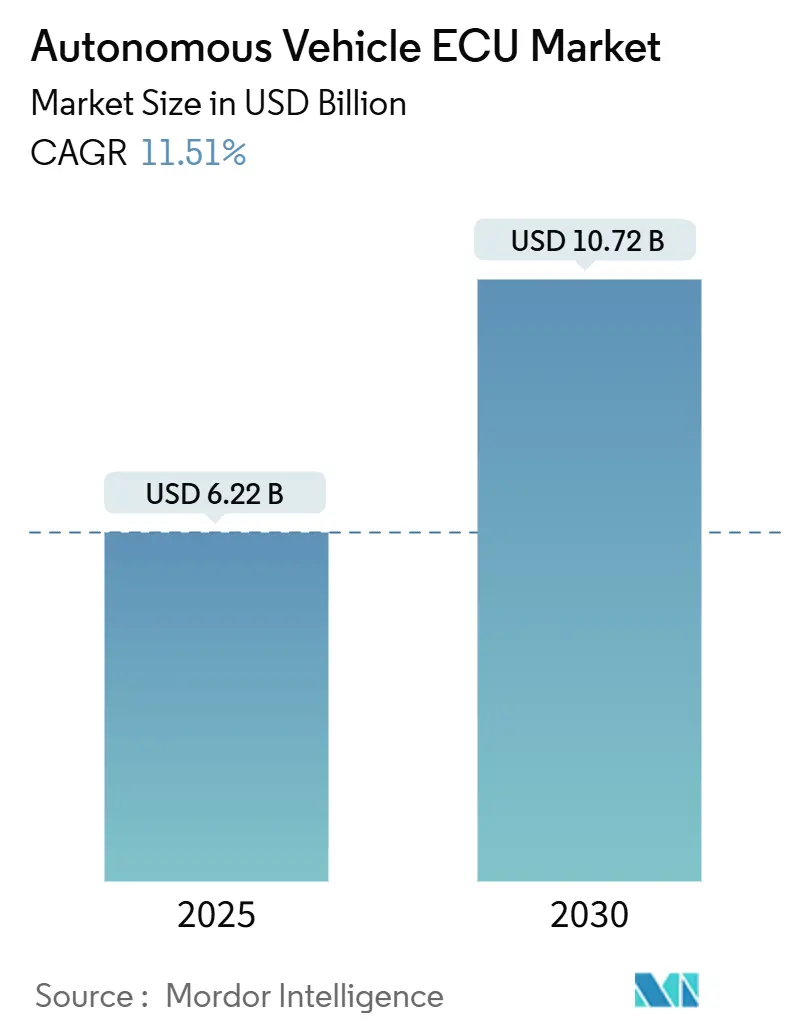

| 市場規模 (2025) | 6.22 十億米ドル |

| 市場規模 (2030) | 10.72 十億米ドル |

| 成長率 (2025 - 2030) | 11.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律走行車ECU市場分析

Mordor Intelligenceによる自律走行車ECU市場分析

自律走行車ECU市場規模は2025年に60億2,200万米ドルと評価されており、予測期間中に年平均成長率11.51%を記録し、2030年までに107億2,000万米ドルに達する見込みです。電子制御ユニットのドメインコントローラおよびゾーナルコントローラへの急速な統合、電動化義務、半導体の技術革新がこの拡大を支えています。自動車メーカーは、センサーフュージョン、フェイルセーフ意思決定、無線(OTA)アップデートを処理する少数の高演算プラットフォームで、数十の旧来のECUを置き換えています。安全規制が強化される中、集中型アーキテクチャはワイヤーハーネスを短縮し、部品表コストを削減し、新たなソフトウェア収益源を生み出しています。特に28nmおよびワイドバンドギャップデバイスにおける半導体の進歩は、熱的制約を緩和し、レベル3~4機能に必要な演算密度を実現します。一方、ゾーニング戦略は複雑性を低減し、モジュール式の車両アップグレードを可能にすることで、性能最適化コントローラへの対応可能需要を拡大しています。

主要レポートのポイント

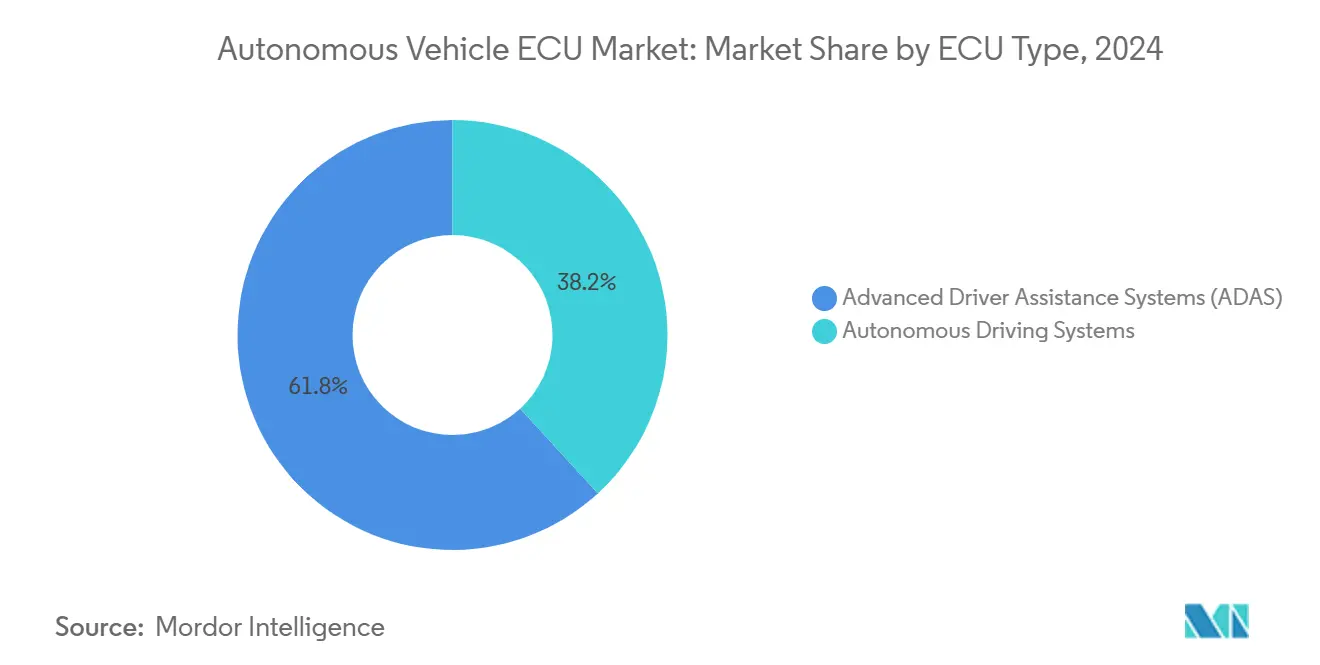

- ECUタイプ別では、ADASが2024年の自律走行車ECU市場シェアの61.82%をリードし、自律走行システムは2030年まで最速の年平均成長率13.21%を記録すると予測されています。

- 自動化レベル別では、レベル2システムが2024年の自律走行車ECU市場規模の40.38%を占め、レベル4プラットフォームは2030年まで最高の年平均成長率14.18%で拡大すると予測されています。

- 制御アーキテクチャ別では、分散型ECUが2024年の自律走行車ECU市場規模の46.62%を占め、集中型プラットフォームは2030年まで年平均成長率13.18%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年の自律走行車ECU市場シェアの72.31%を占め、中型・大型商用車は2030年まで最速の年平均成長率12.65%を記録すると予測されています。

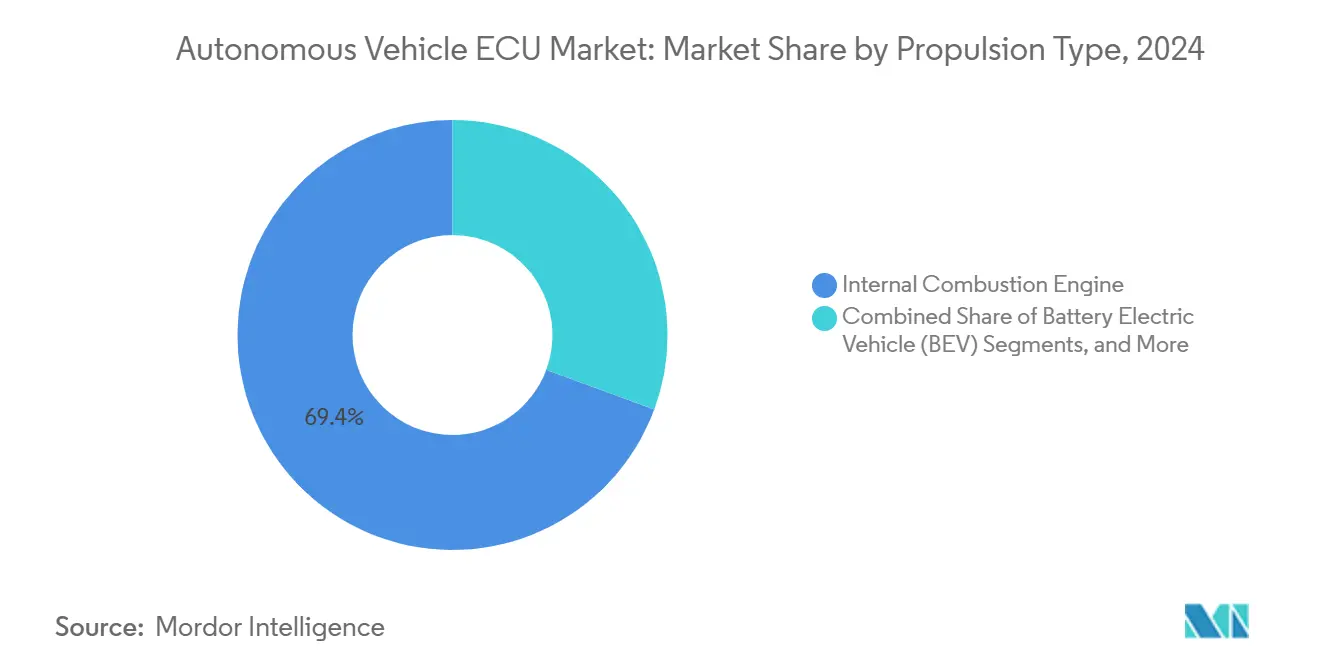

- 推進タイプ別では、内燃機関モデルが2024年の自律走行車ECU市場規模の69.36%を維持し、バッテリー電気自動車は2030年まで最強の年平均成長率14.21%を記録すると予測されています。

- 流通チャネル別では、OEM販売が2024年の自律走行車ECU市場シェアの82.18%を占め、アフターマーケットソリューションは2030年まで年平均成長率11.98%で拡大する見込みです。

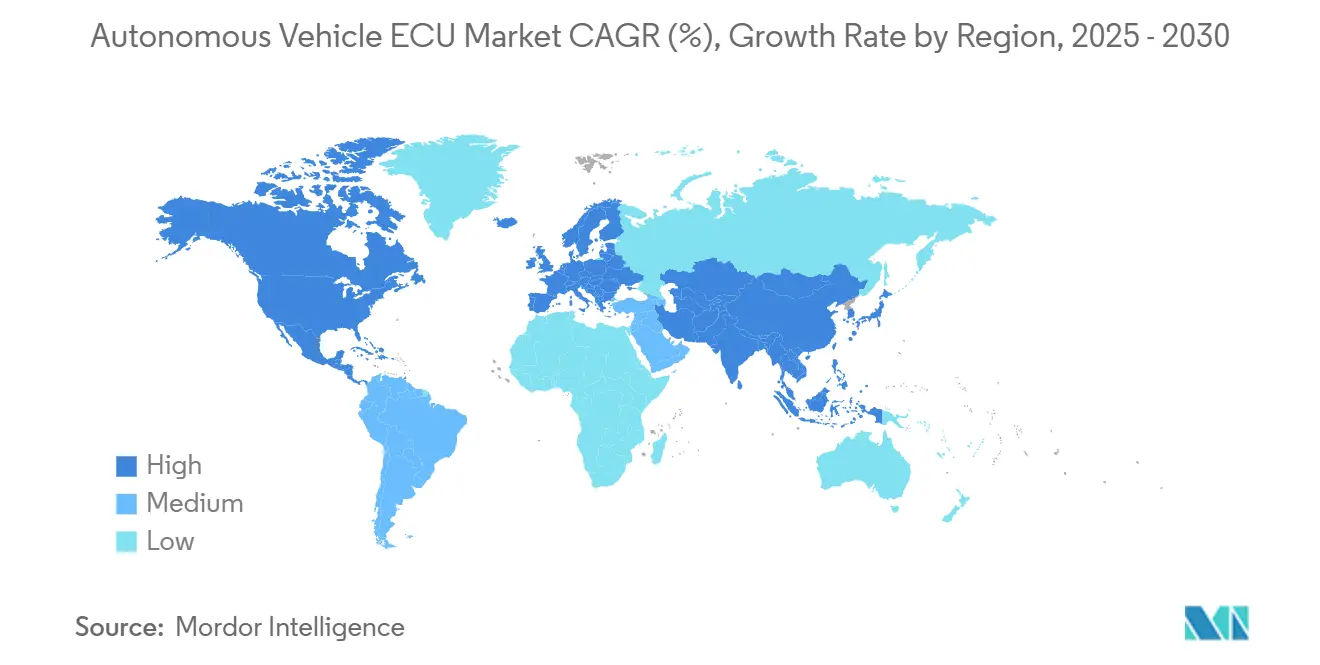

- 地域別では、アジア太平洋地域が2024年の自律走行車ECU市場シェアの41.28%を獲得し、同地域は2030年まで最速の年平均成長率13.28%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自律走行車ECU市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADAS規制安全義務の急増 | +2.1% | EUおよび北米で早期施行、グローバル | 短期(2年以内) |

| 集中型ECUを可能にする半導体演算の進歩 | +1.8% | 半導体製造拠点に集中、グローバル | 中期(2~4年) |

| ドメインコントローラを促進するパワートレインの電動化 | +1.6% | 中国、EU、カリフォルニアで加速、グローバル | 中期(2~4年) |

| スケーラブルな演算を必要とするコネクテッドビークルOTAの成長 | +1.4% | 先進国市場でプレミアム採用、グローバル | 長期(4年以上) |

| カスタムECU需要を増加させるソフトウェア定義車両アーキテクチャ | +1.2% | プレミアムOEMおよび新規参入者が主導、グローバル | 長期(4年以上) |

| 部品表コストを削減するゾーナルコントローラの台頭 | +0.9% | コスト重視セグメントでより速い採用、グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ADAS規制安全義務の急増

各国政府は新型モデルに自動緊急ブレーキ、車線維持、ドライバーモニタリングを義務付けており、ASIL認定コントローラへの即時需要を促しています。EU一般安全規則は2024年7月から適用され、米国の適用除外は国内テストを加速させ、国連規則第157号は自動車線維持の国際標準を設定しています[1]「国連規則第157号 自動車線維持システム」、国連欧州経済委員会、unece.org。カリフォルニア州の草案フレームワークは、集中型ロギングアーキテクチャを優遇するデータ報告義務を追加しています。各義務はリアルタイムフュージョン、冗長性、セキュアな診断のための演算負荷を増大させ、安全重視のECUサプライヤーの堅固な受注残を確固たるものにしています。

集中型ECUを可能にする半導体演算の進歩

車載グレードのシステムオンチップは、28nmノードにCPU、GPU、NPUを統合し、40nm部品に比べてワット当たり性能を2倍にしています。NXPのS32Gファミリーおよび RenesasのRH850/C1M-Axラインは、単一パッケージ内でハードウェアアクセラレーテッドルーティング、センサーフュージョン、デュアルモーター制御を実証しています。炭化ケイ素および窒化ガリウムパワーデバイスは、より高いスイッチング周波数を持つコンパクトなインバーターECUを可能にし、熱を軽減して効率を向上させます。OEMは熱的限界を超えることなく、10~15の個別モジュールを2~3のドメインコントローラに置き換えることができ、サプライヤーの状況を再編しています。

ドメインコントローラを促進するパワートレインの電動化

バッテリー電気自動車アーキテクチャは、ドライブトレイン、バッテリー、熱管理を統合制御ユニットに集中させます。Magna International Inc.の車両制御ユニットの進化は、アクスルトルク、インバーターゲーティング、セルバランシングが1枚のボードで処理されることを示しています[2]">「車両制御ユニットポートフォリオ」、Magna International、magna.com。800Vシステムは精密な電圧監視と迅速な故障分離を必要とし、演算および機能安全要件を高めています。国連規則第138号の2025年改正は音響車両警告を義務付け、推進ECUに音声合成アルゴリズムを追加しています。電動化はこのようにしてパワートレインコントローラの機能と性能範囲を拡大しています。

スケーラブルな演算を必要とするコネクテッドビークルOTAの成長

継続的な機能アップデートは、将来のコード、コンテナ化、セキュアブートのための余裕を持つコントローラを必要とします。ISO/TS 5083:2025はサイバーセキュリティと展開後のモニタリングを成文化し、ECUレベルでの暗号化通信と侵入検知を規定しています[3]「ISO/TS 5083:2025 道路車両 — 自動運転の安全性とサイバーセキュリティ」、ISO、iso.org。現代自動車とKiaが2025年までに全モデルにOTAを搭載するという公約は、18兆韓国ウォンのプログラムに裏付けられたOEMのコミットメントを強調しています。高帯域幅ゲートウェイとゾーナル演算ノードは、こうして中間セグメント車両でも標準となっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高演算ECUの熱・電力管理の限界 | -1.9% | 高温気候地域で深刻、グローバル | 短期(2年以内) |

| サイバーセキュリティおよび機能安全コンプライアンスのコスト負担 | -1.3% | EUおよび先進国市場でより厳格、グローバル | 中期(2~4年) |

| 半導体サプライチェーンの地政学的リスクによる不足 | -1.1% | アジア太平洋地域に集中した影響、グローバル | 短期(2年以内) |

| AIベースの自律走行ECUへの高額な初期研究開発投資 | -0.8% | 新興市場でより高い参入障壁、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高演算ECUの熱・電力管理の限界

AI搭載の車載チップはダイ熱流束100W/cm²を超え、-40℃から85℃の信頼性範囲に課題をもたらしています。液体冷却ループと高度な界面材料はコントローラ1台当たり200~500米ドルを追加し、コスト重視のトリムに圧力をかけています。バッテリー電気自動車では、コントローラ冷却がバッテリー調整と競合し、高温時の使用サイクルにおけるパックレベルの熱予算管理を複雑にしています。

サイバーセキュリティおよび機能安全コンプライアンスのコスト負担

EU規則第155号は徹底的な脆弱性テストを義務付けており、TÜV SÜDの監査により検証オーバーヘッドとしてECU1台当たり数ヶ月と1,000~3,000米ドルが追加されます。ISO 26262 ASIL Dの冗長性はハードウェアコストを膨らませ、商用車ゲートウェイは2024年の技術論文で指摘されたSAE J1939の脆弱性にパッチを当てる必要があります。中小サプライヤーは低量産プログラムでこれらのコストを償却することに苦労しており、市場参入を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ECUタイプ別:ADASの優位性が現在の収益を牽引

ADASコントローラは2024年の自律走行車ECU市場規模の61.82%を占め、量産モデルへの車線維持、緊急ブレーキ、ドライバーモニタリングの普遍的な搭載を反映しています。このセグメントは義務的な安全規制の恩恵を受け、コストと性能のバランスをとる成熟した32ビットMCUとレーダーカメラフュージョンアルゴリズムを活用しています。サプライヤーは、ASIL B/Cコンプライアンスを簡素化する省電力SoCとソフトウェアツールチェーンに注力しています。

自律走行システムは2030年まで年平均成長率13.21%で成長すると予測されています。これらのプラットフォームは、エンドツーエンドの認識、計画、アクチュエーションのためにCPU、GPU、NPUを統合し、ソフトウェアペイロードを数百ギガバイトに膨らませています。集中化によりOTAアップグレードとクラウドベースの検証ループが可能となり、高演算ECUをレベル4ロボタクシーとハブ間貨物パイロットの中核的な実現要素として位置付けています。

自動化レベル別:レベル2の基盤がレベル4の成長を可能にする

レベル2部分自動化は、アダプティブクルーズと車線センタリングの大量採用により、2024年の自律走行車ECU市場シェアの40.38%を維持しました。これらのシステムはハードウェア対応車両の基盤を構築し、規制が許可した際により高い自律性への移行経路を加速させます。

しかし、レベル4スタックは2030年まで年平均成長率14.18%で最も速く拡大しています。固定トラッキングレーンと都市型ロボタクシー回廊での商業パイロットは、ジオフェンス運用ドメインを優先し、検証の複雑性を低減しています。コントローラ設計は、国連欧州経済委員会の自動車線維持システムガイドラインを満たすために、冗長性、フェイル劣化モード、リアルタイム画像ライダーフュージョンを重視しています。

制御アーキテクチャ別:集中化がECU設計を変革

分散型レイアウトは2024年の自律走行車ECU市場規模の46.62%を依然として占めていますが、OEMのロードマップはドメインおよびゾーナルコンピューティングに収束しています。パワートレイン、シャシー、ボディ機能の統合により、ハーネス長が最大40m短縮され、ソフトウェアライフサイクル管理が改善されます。

集中型コントローラは、高速イーサネットTSNバックボーンと安全アイランドアーキテクチャに支援され、2030年まで年平均成長率13.18%で拡大しています。ハイブリッドトポロジーは新旧をつなぎ、段階的なプラットフォーム展開中に旧来のCANノードが時間敏感ネットワークと共存することを可能にしています。

車両タイプ別:商用車が自律走行採用を加速

乗用車は、消費者の安全期待とNCAP評価に後押しされ、2024年の自律走行車ECU市場シェアの72.31%を占めました。OTA対応インフォテインメントと運転支援アップグレードがさらにユニット量を押し上げています。

中型・大型トラックは、隊列走行とハブ間自律走行による直接的な燃料・労働コスト削減に裏付けられ、2030年まで年平均成長率12.65%で最も強い勢いを示しています。ECUはより過酷な使用サイクルに耐え、J1939セキュアゲートウェイを必要とし、予知保全のためのフリートテレマティクスプラットフォームと統合する必要があります。

推進タイプ別:電動化がECU要件を再編

内燃機関プラットフォームは2024年の自律走行車ECU市場規模の69.36%を依然として占めていますが、電動化ドライブトレインがコントローラ仕様を急速に変えています。

バッテリー電気自動車は、800Vアーキテクチャ、統合バッテリーインバーターパッケージ、音響車両警告システム義務により、2030年まで年平均成長率14.21%で進展しています。統合パワードメインコントローラはバッテリー管理システム、インバータースイッチング、回生ブレーキロジックを融合させ、より高いADC速度、絶縁ゲートドライバー、厳格な熱衝撃信頼性を要求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEMが優位、アフターマーケットが台頭

OEMパイプラインは2024年の自律走行車ECU市場規模の82.18%を占め、長い検証サイクルと密接に結合したハードウェアソフトウェアロードマップを反映しています。集中調達は供給混乱の中での半導体割り当てを確保しています。

アフターマーケット改造は、Valeo SAの商用バン改造などのフリート電動化プログラムに後押しされ、2030年まで年平均成長率11.98%で成長しています。事前認定済みサイバーセキュリティシールドを備えたモジュール式プラグアンドプレイECUキットは、車両全体の交換が非経済的な場合に支持を集めています。

地域分析

アジア太平洋地域は2024年の自律走行車ECU市場シェアの41.28%を獲得し、2030年まで年平均成長率13.28%で進展しています。中国のスマートシティパイロット、韓国の半導体基盤、日本のADASリーダーシップが大量需要を牽引しています。国家ロードマップはレベル3/4高速道路に資金を提供し、OTAサイバーアップデートを義務付け、コントローラ仕様のベースラインを引き上げています。

北米は、詳細なデータロギングとフェイルセーフ証明を必要とする米国道路交通安全局の適用除外とカリフォルニア州の段階的許可モデルに形成され、これに続いています。これらのフレームワークはコントローラのメモリ予算と暗号化標準を引き上げ、国内半導体協力を刺激しています。

欧州は、一般安全規則と規則第155号がすべてのモデルにサイバーセキュリティと機能安全を組み込む中、依然として重要な地位を占めています。サプライヤーはNCAP 2026スコアリングを満たすためにISO 21434コンプライアンスと冗長な車線維持アルゴリズムを重視しています。ラテンアメリカ、中東、アフリカの新興地域は国連欧州経済委員会のテンプレートに準拠しつつも、コスト感度とインフラ格差により進展が遅れています。

競合状況

自律走行車ECU市場は中程度の集中度を示しています。Robert Bosch GmbH、Continental AG、Aptiv PLCは数十年にわたる機能安全のノウハウを活用し、OEM契約を確保しています。NVIDIA、NXP、Renesas Electronicsなどの半導体リーダーは、複数のコントローラをドメインノードに統合する高演算SoCを導入し、従来のティア1の境界を破壊しています。

戦略的提携が増殖しています。ティア1はシリコン供給を保証するためにチップメーカーと提携し、OEMはテレメトリとOTAのソフトウェアスタックを共同開発しています。AIミドルウェアとサイバー強化ゲートウェイを専門とするスタートアップは、アップデート対応プラットフォームを提供することでニッチを開拓しています。TÜV SÜDなどの試験機関における認証能力が競争上のボトルネックとなり、早期コンプライアンス達成サプライヤーが優位に立っています。

技術差別化は、単一ダイ上で混合クリティカリティワークロードを実行する統合NPU、決定論的イーサネット、分割ハイパーバイザーを中心に展開しています。ゾーナルバスプロトコルとセキュアブートチェーンに関する特許出願が増加しており、利害関係者はISO/TS 5083:2025などの標準を自社のアーキテクチャ強みに合わせて形成しています。

自律走行車ECU産業リーダー

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Mobileye Vision Technologies Ltd.(Mobileye)は、4つのEyeQ 6Hチップを搭載した次世代ドライブECUをVW ID. Buzzに搭載しました。Mobileye イメージングレーダーと最適化されたアルゴリズムを特徴とするこのプラットフォームは、モビリティサービスと大規模自動車生産向けに設計されており、精度とコスト効率が向上しています。

- 2025年8月:米国道路交通安全局は、拡大された自動運転車適用除外プログラムを通じてZooxの無人運転車両に適用除外を付与しました。これは米国内で製造された車両に対する初の適用除外となります。

- 2024年8月:NXP SemiconductorsとTTTech Autoは、車内ネットワークと車載接続機能を強化するための戦略的パートナーシップを締結しました。両社は先進チップセット技術を使用した量産対応電子制御ユニット(ECU)の開発に注力しました。

グローバル自律走行車ECU市場レポートの調査範囲

| 先進運転支援システム(ADAS) |

| 自律走行システム |

| レベル1(運転支援) |

| レベル2(部分自動化) |

| レベル3(条件付き自動化) |

| レベル4(高度自動化) |

| レベル5(完全自動化) |

| 集中型ECU |

| 分散型ECU |

| ハイブリッドECU |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関 |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ECUタイプ別 | 先進運転支援システム(ADAS) | |

| 自律走行システム | ||

| 自動化レベル別 | レベル1(運転支援) | |

| レベル2(部分自動化) | ||

| レベル3(条件付き自動化) | ||

| レベル4(高度自動化) | ||

| レベル5(完全自動化) | ||

| 制御アーキテクチャ別 | 集中型ECU | |

| 分散型ECU | ||

| ハイブリッドECU | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | 内燃機関 | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 流通チャネル別 | OEM(相手先ブランド製造業者) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの自律走行車ECU市場の予測値は?

2030年まで年平均成長率11.51%で成長し、107億2,000万米ドルに達すると予測されています。

2030年まで最も速く成長しているECUセグメントはどれですか?

レベル4開発により年平均成長率13.21%で進展している自律走行システムコントローラです。

集中型ECUアーキテクチャが分散型ユニットに取って代わっている理由は何ですか?

半導体の進歩とワイヤリングの削減により、10~15の個別モジュールを少数のドメインまたはゾーナルコントローラに統合することが可能となり、コストを削減してOTAアップデートを実現しています。

自律走行車ECU採用をリードしている地域はどこですか?

アジア太平洋地域が41.28%のシェアを保有し、中国の展開目標と強力な半導体サプライチェーンに牽引されて年平均成長率13.28%で最も速く拡大しています。

高演算ECU統合を制限する課題は何ですか?

100W/cm²を超える熱放散は高価な液体冷却と高度な材料を必要とし、コンパクトな車載パッケージングを制約しています。

最終更新日: