欧州半導体ダイオード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

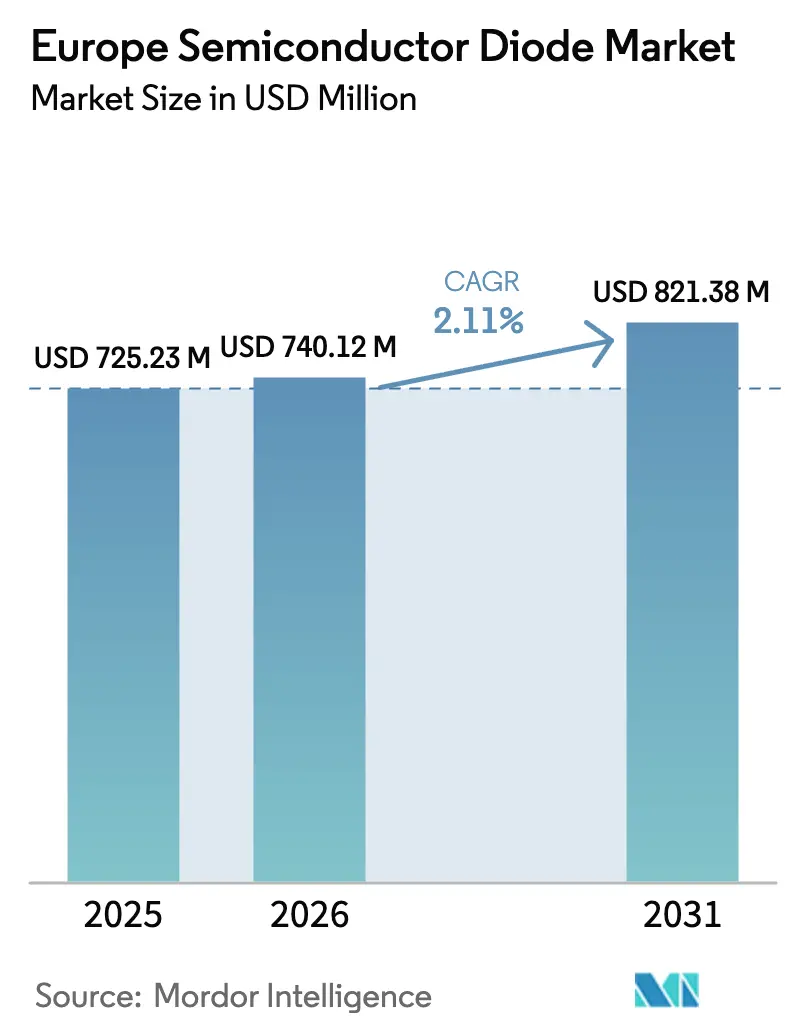

| 基準年の市場規模 (2025) | 725.23 百万米ドル |

| 市場規模 (2026) | 740.12 百万米ドル |

| 市場規模 (2031) | 821.38 百万米ドル |

| 成長率 (2026 - 2031) | 2.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州半導体ダイオード市場分析

欧州半導体ダイオード市場規模は2025年に7億2,523万USDと評価され、2026年の7億4,012万USDから2031年には8億2,138万USDに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は2.11%となっています。炭化ケイ素(SiC)と窒化ガリウム(GaN)が自動車・産業用途を獲得する中、ワイドバンドギャップ材料への段階的な移行が進んでいる一方、従来のシリコンはコスト重視の民生用・通信機器分野に根強く残っています。ドイツの官民大型プロジェクト(100億ユーロ(115億6,100万USD)のESMCファブやInfineonのスマートパワーファブを含む)は、地域の生産能力回廊を確立し、200 mm SiCウェーハのデザインイン活動を促進しています。イタリアのカターニア・クラスターは、STMicroelectronicsのSiCデバイスラインに50億ユーロ(58億USD)、自社基板生産に7億3,000万ユーロ(8億4,726万USD)の支援を受けており、欧州チップス法のインセンティブが垂直統合に向けて資本を誘導する仕組みを示しています。ショットキー整流器はサーバー電源やEV車載充電器において中心的な役割を維持していますが、USB4、サンダーボルト、車載イーサネット向けの過渡電圧抑制(TVS)アレイは他のすべてのデバイスクラスを上回る成長を見せています。2024年初頭の電力料金は197ユーロ/MWhと高騰しファブの利益率を圧迫していますが、2025年9月のセミコン連合宣言後の政策継続性は、先端ノードおよびワイドバンドギャップ投資に対するさらなる追い風を示しています。

主要レポートのポイント

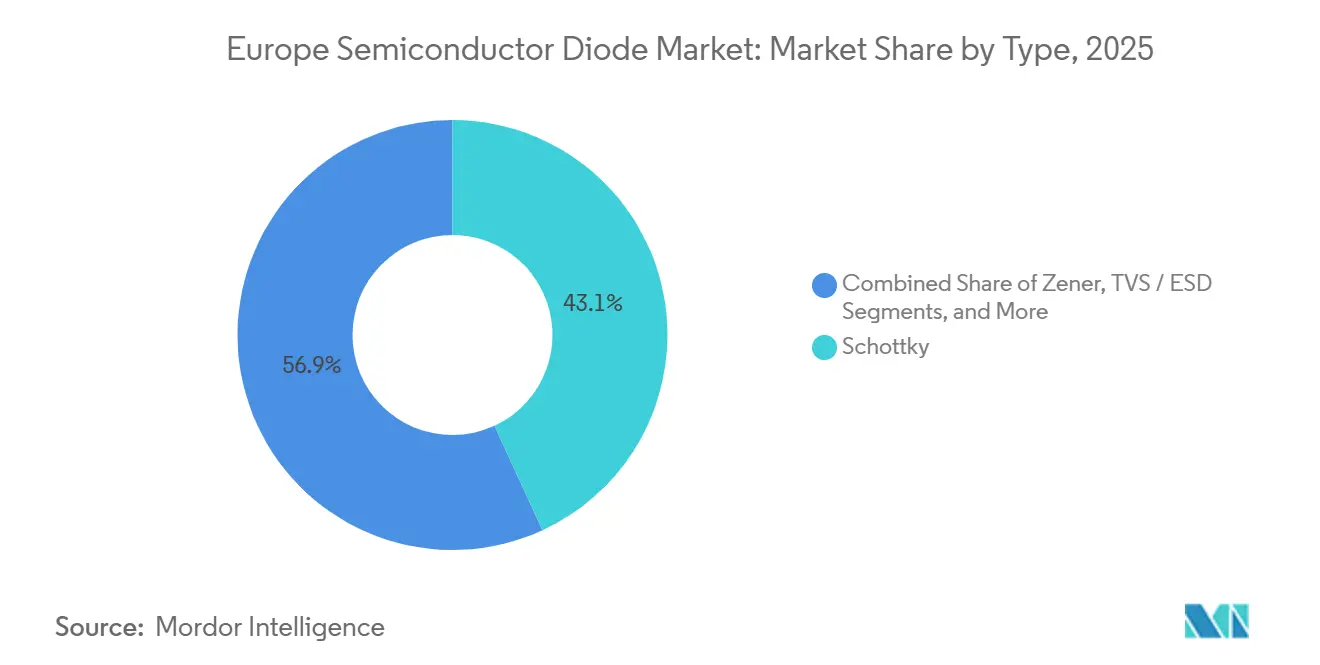

- タイプ別では、ショットキーダイオードが2025年の欧州半導体ダイオード市場シェアの43.12%をリードし、TVSおよび静電気放電(ESD)デバイスは2031年まで年平均成長率2.36%で拡大しています。

- ベース材料別では、シリコンが2025年の欧州半導体ダイオード市場規模の71.43%のシェアを保持し、SiCは年平均成長率2.44%で最も急速に成長しています。

- パッケージ別では、表面実装デバイスが2025年の欧州半導体ダイオード市場規模の64.63%を占め、年平均成長率2.83%で成長しています。

- 最終用途別では、自動車・輸送が2025年の欧州半導体ダイオード市場シェアの36.51%を獲得し、2031年まで年平均成長率2.67%で拡大しています。

- 地域別では、ドイツが2025年に28.23%の収益シェアで首位を占め、イタリアは2031年まで年平均成長率2.71%でトップの成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州半導体ダイオード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動モビリティ主導のSiC-ショットキー需要牽引 | +0.6% | ドイツ、イタリア、フランス、スペイン・英国への波及 | 中期(2〜4年) |

| EU欧州チップス法資金調達パイプラインの拡大 | +0.4% | ドイツ、イタリア、オーストリア、フランス、スペイン | 長期(4年以上) |

| 通信5G / FTTx整流器の更新 | +0.3% | 汎欧州 | 短期(2年以内) |

| GaN TVSを用いたEV車載充電器のデザインウィン | +0.2% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 3 kW未満の高電力密度データセンター電源ユニット | +0.2% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリン | 短期(2年以内) |

| 650 V未満のエッジAI産業用ドライブ | +0.1% | ドイツ、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動モビリティ主導のSiC-ショットキー需要牽引

800 Vプラットフォームに移行するバッテリー電気自動車(BEV)は、欧州におけるSiCショットキー需要の主要な触媒となっており、OEMは高速充電と軽量な銅ハーネスを求めています。STMicroelectronicsは、SOP-2026ラインに向けた第4世代SiC MOSFETとショットキーダイオードの共同パッケージングについて、吉利汽車と現代自動車とのデザインウィンを記録しました。[1]欧州委員会、「欧州チップス法 | 欧州のデジタルの未来を形成する」、EUROPA.EU Infineonの「ハイブリッドパック・ドライブG3」は2024年後半に発売され、ドイツのプレミアムブランド向けにCoolSiC MOSFETとフリーホイーリングダイオードを統合しています。カターニアおよびウォルフスピード・ザールラントにおける200 mm SiCウェーハへの移行により、2027年までにアンペアあたりのダイコストが20〜25%削減される見込みです。ただし、中国製BEV輸入品に対するEUの反補助金関税(17〜35.3%)が近期の台数牽引を鈍化させており、AEC-Q101グレード0認定により製品発売のリードタイムが12〜18ヶ月延長されています。

EU欧州チップス法資金調達パイプラインの拡大

欧州チップス法の下で承認された7つの初の種類のファブは、合計315億ユーロ(365億6,000万USD)の支出を確保しており、そのうち3つがワイドバンドギャップデバイス専用です。STMicroelectronics単独でシチリアのデバイス生産能力に50億ユーロ(58億USD)、基板に7億3,000万ユーロ(8億4,721万USD)を投じており、onsemiはロジュノフのSiC拡張に16億4,000万ユーロ(19億USD)を割り当てています。スペインのImec支援によるマラガセンターと2026年2月に資金提供された7億ユーロのナノICパイロットラインは、中小企業に300 mmアクセスを提供し、先端ノードのプロトタイピングのリスクを低減します。セミコン連合による「欧州チップス法2.0」の要求は、2028年までに民間資本でさらに200〜300億ユーロ(232億1,000万〜348億2,000万USD)を解放する可能性があります。

通信5G / FTTx整流器の更新

2025年までに、欧州の通信事業者は人口の81%を5Gでカバーし、世帯の56%をFTTPでカバーし、マクロセルおよびOLTの整流器モジュールの改修波が始まりました。新しい3.5 GHzおよび26 GHz無線機は、95%の効率を達成するために10 ns未満の逆回復時間を持つショットキーを必要とし、FTTH(光ファイバー・トゥ・ザ・ホーム)インフラは低ドロップ整流に適した48 V DC設備を標準化しています。Nexperiaが2025年にリリースした車載グレードGaN電界効果トランジスタは、高移動度チャネルを提供し、3 kW整流器のインダクタを縮小し、基板面積を半減させます。[2]Nexperia、「車載認定製品(AEC-Q100/Q101)」、NEXPERIA.COM アップグレードサイクルは2027年にピークを迎え、その後は成長が段階的なサイト展開に沿ったものとなります。

GaN TVSを用いたEV車載充電器のデザインウィン

ピコファラードレベルの静電容量が評価されるGaN TVSアレイは、11 kWおよび22 kWの車載充電器においてCAN-FDおよびイーサネットバスを保護します。Infineonは2024年に統合GaNクランプダイオードを備えたCoolGaN 650 V HEMTを出荷しました。ボッシュ、ヴァレオ、マレリなどのドイツ、フランス、イタリアのティア1サプライヤーは、AEC-Q101承認およびZVEIロバストネス検証を待つデザインインを保有しています。48 Vマイルドハイブリッドの普及により、低静電容量TVSアレイの総アドレス可能市場(TAM)がさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SiC基板コストのシリコン比6倍超のコスト差 | -0.3% | 汎欧州 | 中期(2〜4年) |

| 自動車OEMのPPAPバックログ18ヶ月未満 | -0.2% | ドイツ、フランス、イタリア | 短期(2年以内) |

| ファブの営業費用(OPEX)に対するEUエネルギー価格の変動 | -0.2% | ドイツ、フランス、スペイン | 短期(2年以内) |

| 中国製BEV輸入品に対する貿易救済関税 | -0.1% | 汎欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SiC基板コストのシリコン比6倍超のコスト差

基板は完成SiCダイオードコストの半分を占め、依然として同等のシリコンウェーハの6倍の価格となっており、より広範な普及を妨げています。150 mmから200 mmへの移行により、2027年までに平方センチメートルあたりのコストが約20%削減されますが、絶対的なプレミアムは2031年までシリコンの4倍のままとなります。STMicroelectronicsとInfineonにおける垂直統合は、不安定なスポット市場に対する主要なヘッジ手段であり続けています。

自動車OEMのPPAPバックログ18ヶ月未満

AEC-Q101のゼロ欠陥目標とZVEIロバストネス検証により、ワイドバンドギャップダイオードのPPAPサイクルは18ヶ月に延長されます。既存企業は社内ラボを維持してロットを並行処理していますが、GeneSiCなどの新規ベンダーは認定承認を待つ間に流動性の制約に直面しています。[3]ZVEI、「自動車用途における半導体デバイスのロバストネス検証ハンドブック」、ZVEI.ORG マルチソースのペナルティもOEMがサプライヤーの幅を広げることを妨げ、既存企業の競争上の優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:整流効率に支えられたショットキーの優位性

ショットキーデバイスは2025年の欧州半導体ダイオード市場規模の43.12%を占め、そのシェアはEV充電器やサーバー電源ユニットにおける同期整流器効率を向上させる0.5 V未満の順方向電圧降下に根ざしています。ツェナーおよび小信号ダイオードは基準電圧源およびスイッチング用途に使用され、TVSおよびESDアレイはUSB4および車載イーサネットの普及により最も急峻な年平均成長率2.36%を記録しています。

より多くのOEMが48 Vマイルドハイブリッドバス向けにGaN TVSを指定するようになっており、シリコン製品と比較して静電容量が桁違いに低いことを理由として挙げています。ショットキー需要は、10 ns未満の逆回復時間を必要とする5G基地局の改修からも恩恵を受けています。LiDAR向けのニッチなレーザーダイオードは収益の5%未満を占めますが、905 nm端面発光設計において着実な牽引力を見せており、VCSELの代替品が台頭しつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ベース材料別:プレミアムにもかかわらず炭化ケイ素が台頭

シリコンは2025年の欧州半導体ダイオード市場シェアの71.43%を維持しており、成熟したサプライチェーン、豊富なウェーハ生産能力、および民生用・通信・低電圧産業用バイヤーに好まれる数十年にわたる信頼性データに支えられています。炭化ケイ素は依然として少数派の材料ですが、800 Vトラクションインバーター、650 Vサーボドライブ、350 kWグリッド規模のバッテリー充電器がシリコンより30〜40%低いスイッチング損失を求めるため、2031年まで年平均成長率2.44%で推移しています。STMicroelectronicsのカターニアハブは2033年までに週15,000枚の200 mmウェーハを目標とし、onsemiのロジュノフラインは2027年までに年間40,000枚の150 mmウェーハを生産する予定であり、これらの動きにより予測期間中にSiCの欧州半導体ダイオード市場規模に占める割合が9〜10%に向上する可能性があります。窒化ガリウムは2025年の数量シェアがわずか3%ですが、500 kHzスイッチングによりインダクタを縮小し、狭いエンジンルームでの電力密度を高める11 kW車載充電器および48 Vマイルドハイブリッド直流-直流コンバーターに足場を築いています。酸化ガリウムなどの超ワイドバンドギャップの新興材料は商業化前の段階にありますが、ナノICなどのEU資金によるパイロットラインは、接合温度200°C超で3 kVを超える逆バイアスに耐えるデモンストレーターダイオードのサンプリングを行っています。

垂直統合の動きがコスト曲線を書き換えています。STMicroelectronicsの7億3,000万ユーロの自社基板プロジェクトは、2026年までにSiCウェーハ需要の40%を内製化し、スポット市場の変動へのエクスポージャーを削減し、アンペアあたりのダイコストをほぼ4分の1削減することを目指しています。Infineonはドレスデンで同様のヘッジを追求し、現在200 mm SiC生産に移行し、2027年以降の増産に向けて300 mmロットをパイロット生産しています。GeneSiCやLittelfuseの子会社など、社内ボール生産能力を持たないデバイスメーカーは、複数年の基板供給契約を締結するか、ウェーハ経済が比較的良好なGaNに軸足を移しています。シリコンは依然として低電圧ソケット(USB電源アダプター、セットトップボックス、家電製品)を支配しますが、自動車、再生可能エネルギー、重工業の顧客が効率規制と生涯コスト削減のためにワイドバンドギャップ整流器を標準化するにつれ、地域全体のシェアは2031年までに60%台後半に低下する可能性があります。

最終用途別:自動車の電動化が需要を加速

自動車・輸送は2025年の欧州半導体ダイオード市場規模の36.51%を占め、2031年まで年平均成長率2.67%で拡大しており、電動化がダイオードの最も強力な需要牽引力であることを確認しています。需要は800 Vトラクションインバーター、11 kWおよび22 kWの車載充電器、48 Vマイルドハイブリッド直流-直流コンバーター、ならびにLiDAR、レーダー、カメラモジュールを組み込んだ拡大するADAS機能セット(それぞれ低静電容量TVSアレイで保護)から生じています。通信インフラは2番目に大きな購買者であり、5Gマクロセルおよび光ファイバー・トゥ・ザ・プレミシーズ(FTTP)の展開が従来の整流器ブリックを10 ns未満のショットキーに置き換え、基地局効率を95%以上に維持しています。産業オートメーションがこれに続き、エッジAIサーボモータードライブ、溶接機、無停電電源装置が650 V SiC整流器を使用してEUエコデザイン規則を満たしながら放熱板を削減しています。フランクフルト、アムステルダム、パリ、ロンドン、ダブリンのデータセンター事業者は、サーバー電源の効率を96%に向上させ、大電流ショットキーダイオードへの需要をさらに強化しています。

かつて最大量の販売先であった民生用電子機器は、スマートフォンやノートパソコンの更新サイクルが長期化し、中国のODMが東南アジアへの組み立て分散を進めているため、市場全体の成長を下回っています。医療用画像診断、再生可能エネルギーインバーター、鉄道牽引は合わせて安定した10〜12%の収益シェアを占め、景気循環の変動を最小化する複数年の調達予算に支えられています。自動車内では、分散型からゾーン型の電気・電子(E/E)アーキテクチャへの移行により、車両あたりの高速CAN-FDおよびイーサネットポートが増加し、TVSおよびESDネットワークの部品表(BOM)が増大しています。ボッシュ、ヴァレオ、マレリなどの欧州ティア1サプライヤーは、500万台のBEVパワートレインを出荷するごとに約700万USDの追加ダイオードコンテンツが発生し、その大部分がワイドバンドギャップであると報告しています。その結果、地域のBEV生産がコンセンサス予測を下回った場合でも、欧州半導体ダイオード市場における自動車のシェアは2031年までに38%を超えると予測されています。

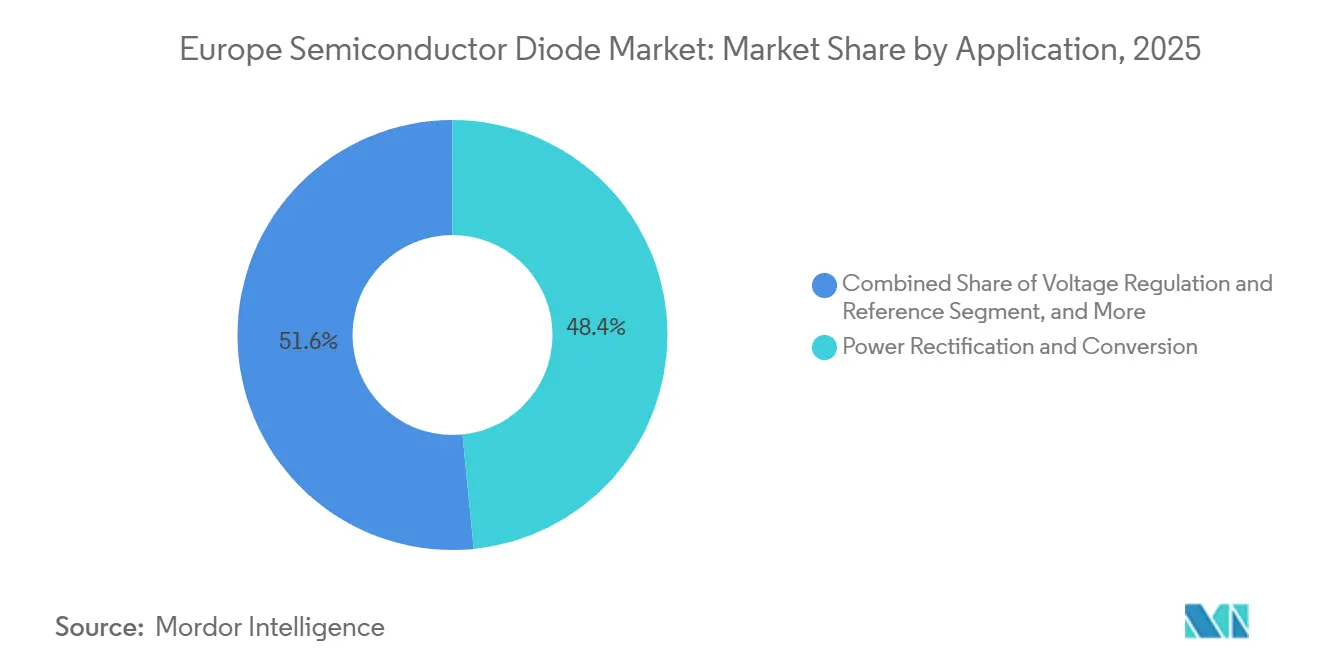

用途別:電力整流がリード、保護デバイスが急増

電力整流・変換は2025年の欧州半導体ダイオード市場規模の48.42%を占め、データセンター電源ユニット、通信整流器、EV急速充電ディスペンサーにおける同期バックおよびトーテムポール力率改善(PFC)ステージが95〜98%のシステム効率のために低ドロップショットキーおよびSiCダイオードに依存しているため、2031年まで全体の年平均成長率2.11%近くで拡大する見込みです。ツェナーアーキテクチャに支えられた電圧基準・調整回路は、計測アンプ、タイヤ空気圧監視センサー、医療用超音波プローブの精密アナログチェーンに使用され、安定した一桁台の収益シェアを維持しています。静電気放電・サージ・回路保護用途は、40 Gbpsリンクを保護しながらアイダイアグラムを劣化させないために0.3 pF未満の接合静電容量を必要とするUSB4、サンダーボルト4、1000BASE-T1イーサネットに牽引され、年平均成長率2.61%で最も急速に成長しています。再生可能エネルギーインバーターおよびグリッド接続型バッテリーバンクは、1,500 V大規模太陽光発電ストリングが3レベルトポロジーのゲートチャージ損失を削減するためにSiCアンチパラレルダイオードを採用するにつれ、整流の総アドレス可能市場(TAM)をさらに拡大しています。

医療用画像診断、鉄道牽引、航空宇宙レーダーは「その他の用途」クラスターに分類され、収益の5%未満にとどまりますが、放射線硬化性および高温要件により高い平均販売価格(ASP)を維持しています。民生用電子機器では、高速充電GaN USB-Cアダプターが超高速回復ダイオードに依存してIEC 62368の熱ディレーティングを満たし、スマートフォン更新サイクルの鈍化を部分的に相殺しています。ゾーン型E/Eアーキテクチャへの移行に伴い、車載TVSコンテンツが増加しています。追加の10ギガビットGMSLカメラリンクごとに、4チャンネル20 Vクランプアレイが必要となり、車両あたり最大0.45 USDのダイオードコンテンツが追加されます。同様に、2027年以降の新築において電力使用効率(PUE)1.3未満を目標とするEUのデータセンターエネルギー効率指令は、高温ソークテスト中に175°C接合温度に耐え、大型放熱板なしで電力段が96%以上の効率を達成できる整流器への需要を確固たるものにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

パッケージタイプ別:表面実装がスルーホールを上回る

表面実装フォーマットは2025年の欧州半導体ダイオード市場シェアの64.63%をすでに保持しており、IPC-A-610クラス3ガイドラインに基づく光学的接合検査を可能にするサイドウェッタブルフランクに対する自動車の要求に牽引され、年平均成長率2.83%で最も急速に成長しています。NexperiaのDFN2020MD-6、InfineonのCFP3〜CFP15、onsemiのDPAK-7パッケージは銅クリップを統合し、外部ヒートスプレッダーなしでSiCショットキーが175°C接合定格を維持できるよう熱抵抗を1.5 K/W未満に削減しています。フリップチップおよびウェーハレベルチップスケールパッケージも、信号完全性のために0.5 nH未満の寄生インダクタンスが重要な40 Gbps USB4およびサンダーボルトポートで普及しています。自動車ティア1サプライヤーはウェッタブルフランクパッケージを指定して自動光学検査(AOI)を自動化し、手動X線検査を削減して基板あたり最大0.04ユーロの手直しコストを節約しています。

スルーホールデバイスは、100 A超の産業用溶接機や機関車牽引整流器においてボルト締め端子またはプレスフィットピンが放熱板取り付けを簡素化する場合にのみ存続していますが、SiCパワーモジュールが個別ダイオードを置き換えるにつれ、このセグメントは年間1〜2%縮小しています。パネルレベルのリフローオーブンが中央ヨーロッパの自動車ボディエレクトロニクスラインを支配するようになっており、液相以上の時間が増えるごとにOEMはより小型・薄型のQFNおよびDFNアウトラインに移行しています。マレーシアおよびチェコ共和国のパッケージングハウスは、主にインフォテインメントおよびADASイーサネット物理層(PHY)向けに、2024年から2026年にかけてウェーハレベルチップスケールTVSの数量が倍増したと報告しています。今後、表面実装のシェアは2031年までに欧州半導体ダイオード市場の約68%に上昇し、その大部分はフリップチップTVSアレイと大電流銅クリップショットキーが獲得すると見込まれています。

地域分析

ドイツは2025年の欧州半導体ダイオード市場収益の28.23%を生み出し、Infineonのスマートパワーファブの立ち上げと100億ユーロ(115億6,100万USD)のESMC合弁事業に牽引されていますが、197ユーロ/MWhの電力価格と複雑な許認可手続きによるコスト上昇圧力に直面しています。[4]安全保障・開発政策研究所、「TSMCとそのサプライヤーが欧州展開において直面する課題」、ISDP.EU GDPの10%を占める国内自動車サプライチェーンは、SiCショットキーおよびGaN TVSアレイの主要な需要チャネルであり続けています。

イタリアは年平均成長率2.71%で最も急速に成長する地域であり、カターニアにおけるSTMicroelectronicsのSiCデバイス・基板複合施設と、ノヴァーラにおける国家支援の先端パッケージングへのコミットメントに牽引されています。マレリなどのティア1サプライヤーはブレーキバイワイヤおよび800 Vインバータースタックにおいて2027年以降の量産出荷に向けてSiC整流器を組み込んでいます。

フランス、英国、スペインは2025年の地域売上の約3分の1を合わせて占めています。フランスは75億ユーロ(87億USD)のクロールFD-SOIライン、スペインは6億1,500万ユーロ(7億1,375万USD)の資金提供を受けたImecマラガハブ、英国は大量生産ファブではなく設計中心の化合物半導体研究開発から恩恵を受けています。オーストリア、チェコ共和国、ポーランド、北欧諸国は「その他の欧州」グループを構成し、onsemiのロジュノフ拡張とams-OSRAMのプレムシュテッテンCMOSラインが注目されます。

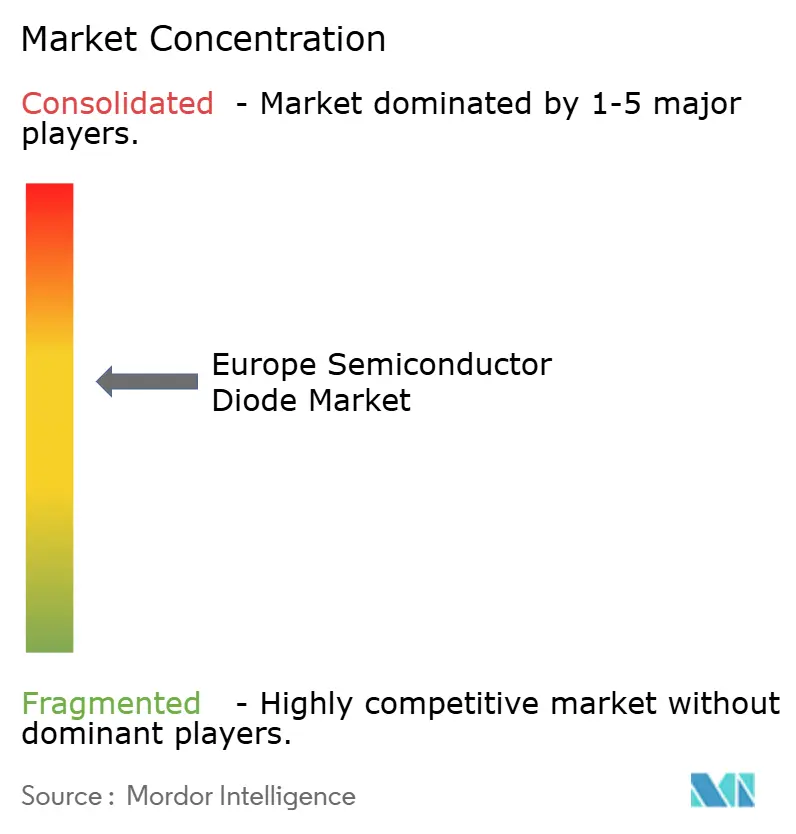

競合状況

欧州半導体ダイオード市場は適度に分散しており、上位5社が収益の約55〜60%を支配し、超低静電容量ESDアレイおよびLiDARグレードレーザーダイオードのニッチが残されています。垂直統合が主要なコスト管理手段であり、STMicroelectronicsの7億3,000万ユーロ(8億4,721万USD)の基板プロジェクトは2026年までにSiCウェーハ需要の40%を内製化することを目指し、Infineonのドレスデンラインは200 mmに拡張し2026年後半に300 mm SiCをパイロット生産します。

Nexperiaのトレンチショットキーは、改善された熱安定性により48 V自動車直流-直流基板のソケットを獲得しています。InfineonのCoolSiCデバイスファミリーはドイツのプレミアムOEM設計の中核を担い、onsemiのEliteSiCスイートはトラクションインバーターおよび産業用ドライブの入札に参加しています。AEC-Q101のゼロ欠陥基準と18ヶ月のPPAPキューなどの参入障壁が既存企業を保護しており、GeneSiCなどの新規参入者は長期供給契約(LTA)を確保するか、GaN TVSのニッチに軸足を移す必要があります。

ファブレスの新興企業はMHzクラスの電力コンバーター向けにGaNを活用し、ファウンドリーパートナーはSiCダイオードとMOSFETを統合するチップレットベースの共同パッケージを提案しています。IDMが基板専門企業を買収し、限界サプライヤーが航空宇宙または防衛のマイクロセグメントに撤退するにつれ、適度な業界再編が見込まれます。

欧州半導体ダイオード産業リーダー

Infineon Technologies AG

STMicroelectronics N.V.

Nexperia B.V.

Vishay Intertechnology, Inc.

onsemi Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:EUが中小企業向け300 mmダイオードプロトタイピングを目的としたナノICパイロットラインに7億ユーロ(8億1,244万USD)を投資。

- 2025年9月:EU全27加盟国がセミコン連合宣言に署名し、欧州チップス法2.0と研究開発資金の拡大への道を開く。

- 2025年5月:ドイツ政府がInfineonの50億ユーロ(58億USD)スマートパワーファブに最終承認を付与し、10億ユーロ(11億6,000万USD)の公的資金を含む。

- 2025年1月:スペインがImecの6億1,500万ユーロ(7億1,379万USD)マラガ研究・製造センターを承認し、先端パッケージングに注力。

欧州半導体ダイオード市場レポートの調査範囲

欧州半導体ダイオード市場は、技術の進歩、様々な最終用途産業における需要の増加、エネルギー効率の高い電子部品の採用拡大に牽引され、著しい成長を遂げています。市場の拡大は、再生可能エネルギーシステムへの注目の高まりと、電気自動車やスマートデバイスへの半導体ダイオードの統合によってさらに支えられています。

欧州半導体ダイオード市場レポートは、タイプ(ショットキー、ツェナー、TVS/ESD、レーザー、小信号スイッチング、その他の材料)、ベース材料(シリコン、炭化ケイ素、窒化ガリウム、その他の材料)、最終用途産業(自動車・輸送、民生用電子機器、通信インフラ、産業オートメーション・電力、コンピューティング・データセンター、その他)、用途(電力整流・変換、電圧調整・基準、静電気/サージ/回路保護、その他の用途)、パッケージタイプ(表面実装、スルーホール)、地域(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ショットキー |

| ツェナー |

| TVS / ESD |

| レーザー |

| 小信号スイッチング |

| その他のタイプ |

| シリコン(Si) |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| その他のベース材料 |

| 自動車・輸送 |

| 民生用電子機器 |

| 通信インフラ |

| 産業オートメーション・電力 |

| コンピューティング・データセンター |

| その他の最終用途産業 |

| 電力整流・変換 |

| 電圧調整・基準 |

| 静電気 / サージ / 回路保護 |

| その他の用途 |

| 表面実装(SMD) |

| スルーホール |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| タイプ別 | ショットキー |

| ツェナー | |

| TVS / ESD | |

| レーザー | |

| 小信号スイッチング | |

| その他のタイプ | |

| ベース材料別 | シリコン(Si) |

| 炭化ケイ素(SiC) | |

| 窒化ガリウム(GaN) | |

| その他のベース材料 | |

| 最終用途産業別 | 自動車・輸送 |

| 民生用電子機器 | |

| 通信インフラ | |

| 産業オートメーション・電力 | |

| コンピューティング・データセンター | |

| その他の最終用途産業 | |

| 用途別 | 電力整流・変換 |

| 電圧調整・基準 | |

| 静電気 / サージ / 回路保護 | |

| その他の用途 | |

| パッケージタイプ別 | 表面実装(SMD) |

| スルーホール | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2031年における欧州半導体ダイオード市場の予測金額は?

市場は2031年までに8億2,138万USDに達すると予測されています。

2031年まで最も急速な成長を記録する国はどこですか?

イタリアはカターニアにおける大規模なSiC投資に支えられ、年平均成長率2.71%で成長すると予測されています。

最大の収益シェアを持つダイオードタイプはどれですか?

ショットキーダイオードは整流効率により2025年に43.12%のシェアをリードしました。

欧州でSiCダイオードが普及している理由は何ですか?

SiCは800 V BEVインバーターおよび650 V産業用ドライブにおけるスイッチング損失を30〜40%削減し、コストプレミアムを正当化しています。

自動車設計を形成しているパッケージングトレンドは何ですか?

サイドウェッタブルフランクを持つ表面実装パッケージが主流であり、2025年の出荷量の64.63%を占め、年平均成長率2.83%で最も急速に成長しています。

最終更新日: