ヨーロッパスポーツニュートリション市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

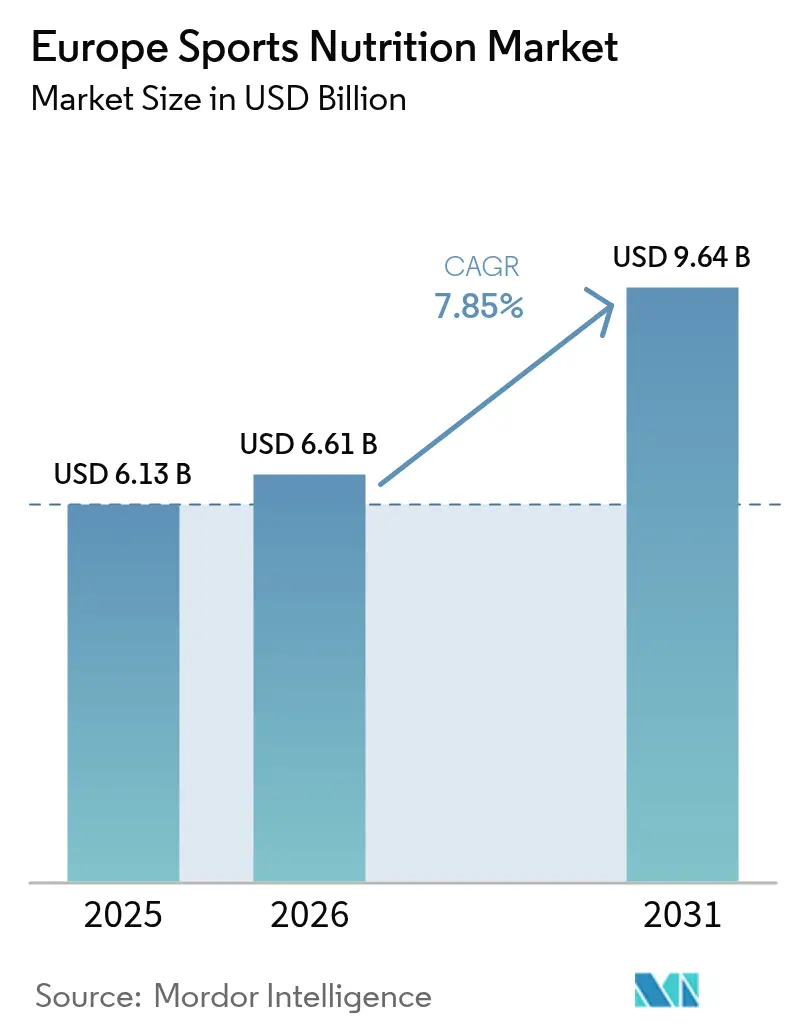

| 基準年の市場規模 (2025) | 6.13 十億米ドル |

| 市場規模 (2026) | 6.61 十億米ドル |

| 市場規模 (2031) | 9.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパスポーツニュートリション市場分析

ヨーロッパスポーツニュートリション市場は、2025年のUSD 61億3,000万ドルから2026年にはUSD 66億1,000万ドルへ成長し、2026年から2031年にかけてCAGR 7.85%で2031年までにUSD 96億4,000万ドルに達すると予測されています。この堅調な見通しは、パフォーマンス製品を日常のウェルネスルーティンに組み込むミレニアル世代、Z世代、アクティブなシニア層を含む消費者基盤の拡大を反映しています。ジム会員数の増加、レクリエーション活動、持久力スポーツの普及が、プレワークアウトやプロテイン製品などのパフォーマンス向上栄養補助食品への需要を牽引しています。レディートゥードリンク(RTD)フォーマット、バー、臨床試験済み成分を含む製品革新は、利便性と有効性を高め、より幅広い消費者層に訴求しています。さらに、スポーツニュートリションは非アスリートの一般的なウェルネス、体重管理、健康的な老化にも活用されるようになり、消費者基盤が拡大しています。フィットネス文化への投資、植物性・クリーンラベル原材料へのシフト、オムニチャネル小売の進化も消費のモメンタムを強化しています。一方、偽造品に対する取り締まりの強化は消費者の信頼を高め、コンプライアンス適合ブランドに有利に働いています。

主要レポートの要点

- 製品タイプ別では、スポーツプロテイン製品が2025年のヨーロッパスポーツニュートリション市場シェアの68.24%をリードしました。スポーツ非プロテイン製品は2031年にかけてCAGR 8.35%で拡大し、製品セグメントの中で最も高い成長率が予測されています。

- 流通チャネル別では、オンライン小売ストアが2025年のヨーロッパスポーツニュートリション市場規模の56.31%を占めました。スーパーマーケット・ハイパーマーケットは2031年にかけてCAGR 9.35%と最も高い予測CAGR を記録しています。

- 地域別では、英国が2025年のヨーロッパスポーツニュートリション市場規模の32.06%を占めました。ドイツは2031年までのCAGR 10.05%で最も速い国別成長ペースを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパスポーツニュートリション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ミレニアル世代およびZ世代における 健康・フィットネス意識の高まり | +1.8% | ドイツ、オランダ、スウェーデン | 中期(2〜4年) |

| 植物性・クリーンラベル製剤の拡大 | +1.5% | ドイツ、フランス、オランダ | 長期(4年以上) |

| プロテインスナックおよびRTD飲料のプレミアム化 | +1.2% | 英国、ドイツ、フランス、イタリア | 中期(2〜4年) |

| フィットネス活動およびスポーツへの参加増加 | +1.0% | ドイツ、スウェーデン、オランダ | 長期(4年以上) |

| ソーシャルメディアとフィットネスインフルエンサーの影響 | +0.9% | 英国、ドイツ、フランス | 短期(2年以内) |

| パーソナライズドニュートリションおよびニッチ製品への需要 | +0.8% | 英国、ドイツ、スイス、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代とZ世代における健康・フィットネス意識の高まり

人口構造の変化が市場拡大を牽引しており、若年消費者はスポーツニュートリションを運動パフォーマンスに限定せず、日常のウェルネスルーティンに組み込んでいます。この世代的なシフトは、従来のジム中心の消費パターンを超えた持続的な需要を生み出しています。ジムワークアウト、アウトドアスポーツ、ヨガ、フィットネスチャレンジへの参加拡大が、パフォーマンス向上および回復製品への継続的な需要を牽引しています。スポーツ・イングランド(Sport England)の報告によると、2023〜2024年の期間中に英国でフィットネスクラスに参加した個人は6,695,500人に上りました [1]出典:スポーツ・イングランド(Sport England)、「アクティブ・ライブス成人調査 2023〜24年11月」、sportengland.org。ミレニアル世代とZ世代は、特定の食事嗜好と健康目標を満たす製品への需要を高め、市場内でのイノベーションと多様化を促進しています。世界保健機関(WHO)の2024年レポートは、身体活動の増加によって年間80億ユーロの節約が可能であることを強調しており、フィットネス推進施策への政策支援を強化し、市場成長に有利な条件を生み出しています。ソーシャルメディアはこのトレンドを増幅させており、インフルエンサーの信頼性とコンテンツの質が若年消費者の運動意欲とサプリメント購買行動を著しく高めることが研究によって示されています。

植物性・クリーンラベル製剤の拡大

欧州食品安全機関(EFSA)は、2024〜2025年にかけてウキクサ(デックウィード)、コオロギ、大豆レグヘモグロビンを含む新規タンパク質の承認を合理化し、原材料の多様化を促進しました。消費者が環境負荷の低い製品をより重視するようになるにつれ、メーカーは動物性タンパク質と比較して炭素排出量が少ない植物性製剤へとシフトしています。加工技術の改善により、植物性スポーツニュートリション製品の風味、食感、消化性が向上し、従来の消費者の懸念に対応し、普及が進んでいます。欧州植物性タンパク質協会(European Vegetable Protein Association)によると、ヨーロッパにおける植物性タンパク質消費量は現在、年間110万トンを超えており [2]出典:欧州植物性タンパク質協会(European Vegetable Protein Association)、「産業と市場」、euvepro.eu、商業用途ではソイおよびピープロテインが先行しています。規制の枠組みも進化しており、2025年2月に発効したEFSAの新規食品申請に関する更新ガイダンスにより、安全基準を維持しつつ革新的なタンパク源の市場参入が合理化されています。

プロテインスナックおよびRTD飲料のプレミアム化

消費者は、機能性と利便性が強化された製品に対してプレミアムを支払う意欲をますます高めています。2024年、AbbottのEnsureブランドは世界売上高USD 30億ドルを超えるという重要なマイルストーンを達成しました。成人栄養ポートフォリオにおける9%のオーガニック成長に牽引されたこの成功は、高齢化人口のニーズに応えるブランドの力を示しています。イノベーションは従来のプロテインパウダーを超え、レディートゥードリンク(RTD)飲料、機能性スナック、特定の健康アウトカムのためにデザインされた特化製剤へと拡大しています。機能性飲料(エネルギー飲料やスポーツ飲料など)へのグルコシルヘスペリジンの使用承認(最大525 mg/L)は、プレミアム製品差別化の機会を創出しています。欧州の消費者は利便性と科学的根拠を兼ね備えた製品をますます求めており、臨床試験済み成分と透明なラベリングへの需要が高まっています。さらに、欧州食品安全機関(EFSA)による厳格な健康強調表示要件はコンプライアンス面でのメリットをもたらし、強力な科学的裏付けを持つ確立されたブランドに有利に働いています。

フィットネス活動およびスポーツへの参加増加

筋力トレーニング、高強度インターバルトレーニング(HIIT)、グループクラス、アウトドアスポーツを含む新興フィットネストレンドが、多様なエネルギーおよび回復ニーズに対応したカスタマイズされた栄養ソリューションへの需要を牽引しています。フィットネスはウェルネスと活動的な社会的ライフスタイルの不可欠な要素となり、継続的な参加を促進しています。グループフィットネスクラスやコミュニティ中心のワークアウトはモチベーションと継続性を高め、エネルギーと回復をサポートするスポーツニュートリションへの需要の高まりを示しています。ドイツオリンピックスポーツ連盟(German Olympic Sports Federation)によると、ドイツには1,130万人のフィットネススポーツ会員がいます [3]出典:ドイツオリンピックスポーツ連盟(German Olympic Sports Federation)、「ドイツオリンピックスポーツ連盟 - 2024年在籍調査」、dosb.de。インフラ投資が参加者数の増加を加速させています。ユーロスタット(Eurostat)によると、2023年にヨーロッパ各国政府はレクリエーションおよびスポーツサービスに676億ユーロを支出し、政府総支出の0.8%という安定したシェアを維持しました [4]出典:ユーロスタット(Eurostat)、「レクリエーションおよびスポーツサービスに対する政府支出」、ec.europa.eu。2023年のWHOデータによると、EU市民の45%が十分な身体活動レベルを満たしていないとされており、介入の機会が生まれています。健康増進型身体活動を推進する政策措置がサプリメント市場の成長をさらに牽引しています。高強度インターバルトレーニング、ファンクショナルフィットネス、パーソナライズドトレーニングサービスなどのフィットネストレンドが特定の栄養ニーズを生み出し、製品イノベーションと市場セグメンテーションを促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EFSAの健康強調表示承認プロセスの厳格化 | -1.4% | 欧州連合(EU) | 長期(4年以上) |

| 原材料コストの高騰と変動性 | -1.1% | ヨーロッパ拠点のメーカー | 中期(2〜4年) |

| 激化する競争と市場飽和 | -0.8% | 英国、ドイツ、フランス | 短期(2年以内) |

| 偽造品・粗悪品の蔓延 | -0.6% | 越境電子商取引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EFSAの健康強調表示承認プロセスの厳格化

規制の複雑さは、中小企業のイノベーションを阻害する一方、確立されたプレーヤーに有利な参入障壁を生み出しています。欧州食品安全機関(EFSA)は健康強調表示に対して広範な科学的証拠を要求していますが、消費者の関心が高まるにもかかわらず、クレアチンの認知的効果は未承認のままです。英国のEU離脱(ブレグジット)後の規制の乖離により、企業は英国とEUそれぞれの承認プロセスを対処しなければならず、コンプライアンスコストが上昇し、中小企業に不均衡な影響を与えています。ベルギーやルーマニアをモデルとしたオランダの食品サプリメント通知制度の提案は、EU加盟国全体で高まる規制監視を反映しています。2025年2月に発効したEFSAの更新ガイダンスは、新規食品申請の質向上を目指していますが、審査期間を延長する可能性もあります。加盟国間の最大許容レベルの調和を目指すEUタスクフォースは、規制合理化の可能性を示唆していますが、実施については依然として不確実性が残っています。

原材料コストの高騰と変動性

持続的なサプライチェーンの混乱の中、農業投入コストとエネルギー価格の倍増により、ヨーロッパ全域での食品生産コストが急激に上昇しています。ロシア・ウクライナ紛争により、影響を受ける地域から調達されるタンパク質原材料を中心に、原材料の変動性がさらに高まっています。欧州中央銀行(European Central Bank)によると、食品インフレは2023年3月に15%のピークに達しました。食費支出の75%を占める加工食品は、エネルギーコストの上昇による持続的な圧力にさらされています。代替タンパク質のインフラ整備には多大な投資が必要であり、植物性および培養タンパク質の生産施設をスケールアップするために2030年までに相当な資金が必要であることが予測されています。プロテイン原材料コストの上昇により、メーカーは価格競争の激しいセグメントにおける消費者の価格感度とのバランスを取りながら、慎重に価格戦略を策定することを余儀なくされています。原材料コストの圧力を軽減するため、Glanbiaのような企業は2027年までに少なくとも年間USD 5,000万ドルのコスト削減を目標とした複数年変革プログラムを実施しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインの優位性と非プロテインのイノベーション

スポーツプロテイン製品は2025年のヨーロッパスポーツニュートリション市場において68.24%を占め、ジム利用者に広く受け入れられているホエイおよびカゼインパウダーが主軸となっています。この優位性は、筋肉の回復、維持、全体的なフィットネスに不可欠なプロテインサプリメントへの堅調な需要に起因しており、アスリートとフィットネス愛好者の双方に共鳴しています。しかし、スポーツ非プロテイン製品は成長軌道にあり、2031年にかけてCAGR 8.35%という印象的な成長率を示しており、特化されたエルゴジェニック補助剤への消費者の関心の高まりを示しています。ホエイは風味と生体利用率の高さから引き続きリードを維持していますが、植物性代替品がサステナビリティとアレルゲンフリーラベルを訴求点として勢いを増しています。

非プロテイン需要をリードしているのはクレアチン、分岐鎖アミノ酸(BCAA)、コロストラムです。一方、プロテインと電解質を融合させたレディートゥードリンク(RTD)ハイブリッドは、利便性を求める消費者に対応し、使用シナリオを拡大しています。プレミアムRTDは高級棚に存在感を示しており、血管およびエネルギー効果をもたらすグルコシルヘスペリジンを活用しています。消費者教育への関心が高まる中、ブランドはテクスチャーと提供フォーマットの面で製品ラインナップを多様化しており、ヨーロッパのスポーツニュートリション市場規模のさらなる拡大を促進しています。

流通チャネル別:デジタルトランスフォーメーションと小売ルネサンスの融合

2025年、オンライン小売ストアがヨーロッパスポーツニュートリション市場を牽引し、56.31%のシェアを占めました。この急増はカテゴリー専門業者と主要な電子商取引プレーヤーが主導しました。透明なレビューと動的な価格設定に惹きつけられたデジタルショッパーは、多様な製品品揃えを通じてロイヤルティを育んでいます。電子商取引プラットフォームは、実店舗では取り扱いのないビーガンプロテインやアレルゲンフリーバーなどのニッチ製品を含む幅広い製品を取り揃えています。高度なデータ分析と集中したデジタルマーケティングを活用し、これらのプラットフォームは消費者の食事ニーズとフィットネス目標に合った製品へと誘導するパーソナライズされたレコメンデーションを提供しています。

一方、スーパーマーケット・ハイパーマーケットは最も速い成長を示しており、CAGR 9.35%という注目すべき数値を記録しています。この成長は、戦略的な陳列棚の拡大、プライベートブランドの導入、衝動買いの魅力によって支えられています。実店舗は製品サンプリングとカテゴリー横断的なバンドリングの優位性を活かし、バスケット価値を効果的に高めています。ニッチな専門知識で定評のある専門店は、献身的なアスリートに共鳴する対面コンサルテーションを提供しています。同時に、コンビニエンスストアはオンザゴースナックのトレンドを取り込み、冷蔵RTD(レディートゥードリンク)を目立つ形で展開しています。ジム、自動販売機、薬局などのその他のチャネルは、その信頼性を活かしてコンプライアンス適合商品を流通させています。特に、ドイツにおけるフィットネスセンターの統合の波がジムベース販売を拡大し、プロフェッショナルコーチングとサプリメントプロモーションをシームレスに融合させています。この小売チャネルの多様化は、ヨーロッパスポーツニュートリション市場の回復力と広範なリーチを示しています。

地域分析

2025年において、英国は西ヨーロッパ市場の32.06%のシェアを保持しており、確立された消費者行動と強力な流通ネットワークを示しています。英国の消費者はプレミアム製品への嗜好、強いブランドロイヤルティ、高い教育水準を示しており、これらが高価値製剤への需要を牽引しています。ドイツは、健康意識の高まり、フィットネスクラブ会員数の増加、ビーガン・植物性製品の急速な普及に後押しされた変革を遂げており、2031年にかけてCAGR 10.05%で成長する活発な市場が予測されています。フランスとイタリアは、従来の小売の強みを活かしながら電子商取引を急速に統合することで、重要な市場ポジションを維持しています。一方、スペインは、ソーシャルメディア主導のフィットネストレンドに大きく影響された若年層の間で市場浸透が拡大しています。ユーロスタット(Eurostat)によると、2023年にEU各国政府はレクリエーションおよびスポーツサービスに676億ユーロを配分し、ハンガリー、フィンランド、スウェーデンが予算の0.7%をリードし、市場成長に対する強い政策支援を示しています。

スウェーデンを筆頭とする北欧諸国は、一人当たりの消費量が高く、確立されたブランドに有利な先進的な規制フレームワークを特徴とするプレミアム市場を示しています。オランダはイノベーションをリードし、食品サプリメントの通知制度を提案するとともに、EUのタンパク質多様化イニシアティブに積極的に参加しています。ベルギーは規制の試験場として機能しており、食品サプリメント通知要件はEU全体の調和に向けた貴重な見識を提供しています。一方、ポーランドやロシアなど東ヨーロッパ諸国は、重大な規制の複雑さに直面しながらも、フィットネス文化普及における重要な市場として台頭しています。

越境の執行イニシアティブは規制協調の成果を示しています。例えば、2024年に欧州不正対策局(OLAF)が報告したように、主要なスポーツイベントに関連した偽造品を対象とする欧州不正対策局(OLAF)の作戦では、63万点以上の物品が押収されました。これらの取り組みは、コンプライアンス適合市場参加者の競争力を強化しながら、正規の流通チャネルへの消費者の信頼を構築しています。さらに、EUタスクフォースによる最大許容レベルの標準化作業などの地域規制調和の取り組みは、統一された市場条件に向けた進展を示しています。この動きはコンプライアンスの課題を軽減し、シームレスな越境拡大戦略を支援する可能性があります。

規制環境

欧州のスポーツニュートリション製品は、専用のスポーツフード規制ではなく一般的なEU食品法の枠組みに該当することが多く、コンプライアンス対応は製品が通常食品、強化食品、または食品サプリメントのいずれとして位置付けられるかによって異なる。主な要件には、規則(EU)No 1169/2011に基づく消費者向け食品情報規則(表示、アレルゲン、栄養成分表示)が含まれ、サプリメント固有の規定は指令2002/46/ECに基づいている(許可されたビタミン・ミネラルの統一リストがあるが、最大摂取量は依然として主に加盟国レベルで設定されている)。RTDやバーなどの強化フォーマットについては、製剤設計と表示がビタミン、ミネラル、その他一部物質の添加に関するEU規則とも関わる場合がある。

クレームおよび成分認可は、プレミアムかつサイエンス主導のポジショニングにおける主要な関門要因である。表示・広告で使用される健康強調表示および栄養強調表示は、規則(EC)No 1924/2006に準拠し、EFSAの科学的評価とEUの承認に依拠する必要があり、これによりEU域外市場と比較して立証および申請書類の質に対する要件が高まる。代替タンパク質などスポーツニュートリションのイノベーションで使用される新規成分は、EUの新規食品(ノベルフード)フレームワークに基づく市販前評価が必要となる。2025年2月に発効したEFSAのガイダンス更新は、申請要件を強化しつつ、提出品質とプロセスの明確性の向上を目指すものであった。

競争環境

市場集中度は中程度に留まっており、主要プレーヤーが成長機会を活用するために多様な戦略を採用しているため、競争環境は分散しています。Glanbiaは、Body and FitやSlimFastブランドなどの電子商取引事業を戦略的に廃止する一方、中核ブランドであるOptimum Nutritionの強化に注力することでポートフォリオを拡充しています。2027年までに年間USD 5,000万ドルのコスト削減を目標とした同社の複数年変革プログラムは、原材料コストの上昇の中で業務効率の向上を重視する業界の姿勢を示しています。9%のオーガニック成長を達成したAbbottの栄養セグメントは、特に高齢化人口とスポーツニュートリション需要が交差する中での効果的なプレミアムポジショニングを示しています。

企業は規制経路を合理化することでイノベーションを推進し、競争上の優位性を生み出しています。新規食品申請への投資と健康強調表示の検証によって、プレミアム価格戦略を支援しています。欧州委員会(European Commission)による2024年のレンズ豆科植物(レムナ種)由来タンパク質濃縮物やユーグレナ・グラシリスのベータグルカンを含む5種類の新規食品物質の承認は、イノベーションへの規制上の開放性を示しており、強力な研究開発能力を持つ企業に有利に働いています。

Glanbia PLC、PepsiCo Inc.、Nestle SA、The Hut Group、Abbott Laboratoriesなどの主要プレーヤーは、ブランドポジショニングの重要な要素として品質を優先しています。市場の競争環境には地域プレーヤーと国際プレーヤーの双方が含まれています。その結果、これらの主要企業は、製品革新、戦略的パートナーシップ、合併・買収、市場拡大を通じて際立つためにポートフォリオを多様化しています。パーソナライズドニュートリション、植物性製剤、特定の人口層へのターゲティングなどの分野でホワイトスペースの機会が生まれています。同時に、偽造品に対する規制措置が、消費者の信頼を築き、流通チャネルの検証要件を強化することで、正規プレーヤーの市場ポジションを強化しています。

ヨーロッパスポーツニュートリション業界リーダー

Glanbia PLC

PepsiCo Inc.

Nestle SA

Abbott Laboratories

The Hut Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州において顕在化しているホワイトスペースは、規制対応と成分イノベーションが交差する領域であり、立証されたクレームを裏付け、新規食品の申請書類を完成させることができるブランドは、より一貫した差別化を実現できる。業界団体による実務的な改革への働きかけは強まっており、European Specialist Sports Nutrition Alliance(ESSNA)は2024-2029年の政策期間に向けた2024年版マニフェストを発表した。同マニフェストは、より簡素化された新規食品承認制度と、加盟国間でのより調和のとれた執行を求めている。並行して、ビタミンおよびミネラルの最大許容量(MPL)に関する未解決の議論は、2025年を通じて業界報道の中心的な話題となり続け、これがコンプライアンスに対応した再処方、パン・ヨーロピアンなラベル設計、および国別のポートフォリオ計画への需要を引き続き促している。

欧州はまた、リードタイムの短縮と品質・フォーマット・フルフィルメントに対する管理強化を目的とした投資を引き続き集めており、これはRTD飲料や日常的なウェルネス用途への需要と合致している。Glanbiaは2026年第1四半期の業績発表で、欧州における生産能力拡大の継続について言及した。GymBeamは2025年の売上高が2億3,200万ユーロ(税抜)であったと報告し、製造企業(KAJA Food)の買収と、AutoStoreロボットを使用したミラノ近郊の自動化物流ハブを併せて発表しており、国境を越えたDTCおよびマーケットプレイス流通における規模の経済を反映している。ポートフォリオおよびチャネルの統合は、専門ブランドや小売業者ブランドが高回転フォーマットで品揃えを拡大する機会も生み出している。Lactalisによる英国のアクティブニュートリションブランドProtein Worksの2026年6月の買収(Protein Worksがリバプール近郊の垂直統合型英国拠点に投資した後のこと)は、製造基盤と輸出可能性を備えた確立されたデジタルブランドに対するM&A意欲の継続を反映している。

最近の業界動向

- 2026年7月:THG(Myprotein)とNicholsは、英国でのMyprotein Clear Whey Protein Waterのレディ・トゥ・ドリンク製品ラインの発売に向けたパートナーシップを発表し、2026年9月に市場投入を予定している。このパートナーシップにより、Myproteinはパウダーやスナックの領域を超え、ブランド化されたRTDのハイドレーション寄りのプロテイン製品に事業を拡大する。この形態は、購入頻度の向上と利便性主導の利用場面を支える。また、確立されたスポーツニュートリションブランドと英国の飲料企業を組み合わせることで、市場投入とコールドチェーン実行のスピードを加速させる。

- 2026年5月:PepsiCoはイタリアでGatoradeブランドを拡大し、Glacier Freeze Zero Zuccheriを発売、同国のゼロシュガー機能性スポーツドリンク分野に参入した。これにより、糖分削減の訴求と日常的な水分補給のポジショニングが購買選択に影響を与える主流のリテールおよびコンビニエンスチャネルにおける競争圧力が高まる。この発売は、大手飲料グループが小規模の機能性・ウェルネス飲料の新規参入者に対してシェアを守るために製品の刷新を継続していることを示している。

- 2024年10月:Glanbiaは、そのOptimum Nutritionブランドを通じて、英国および欧州でOptimum Nutrition Protein Hot Chocolateを発売し、加水分解ホエイ濃縮物を用いて1食当たり20グラムのタンパク質を提供する。この製品は、消費機会を温かい飲料にまで広げ、従来のシェイクを超えたプレミアム化と季節性への耐性を支える。また、フレーバー主導のイノベーションを活用しつつ、タンパク質提供をポジショニングの中心に据える確立されたブランドの戦略を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、欧州スポーツニュートリション市場には、運動パフォーマンス、リカバリー、および日常的なアクティブウェルネスをサポートするために購入される、パッケージ化されたスポーツドリンク、スポーツフード、およびスポーツサプリメントが含まれ、欧州各国においてUSDベースの価値として計測される。

対象範囲の除外事項:スポーツニュートリションとして販売または使用されていない一般的な機能性食品・飲料、および処方栄養食品や臨床用経腸栄養は除外する。

セグメンテーション概要

- 製品タイプ別

- スポーツプロテイン製品

- プロテイン/エネルギーバー

- スポーツプロテインパウダー

- ホエイおよびカゼインパウダー

- 濃縮物(コンセントレート)

- 分離物(アイソレート)

- その他

- 植物性プロテインパウダー

- その他のスポーツプロテインパウダー

- ホエイおよびカゼインパウダー

- スポーツプロテインRTD(レディートゥードリンク)

- スポーツ非プロテイン製品

- クレアチン

- BCAA(分岐鎖アミノ酸)

- その他

- スポーツプロテイン製品

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売ストア

- その他の流通チャネル(ジム、自動販売機、薬局)

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州における需要プールと販売環境のマッピングから始まり、その後、販売許可の内容とラベリング方法に関する確認を追加する。Eurostat、各国統計局、およびEUの食品安全・ラベリング関連ページなどの公的情報源を用いて、カテゴリー需要に影響を与える人口、所得、健康、貿易に関する指標を検証する。また、UN Comtrade、税関発表資料、および選定された査読済みの栄養学・スポーツ科学関連ジャーナルも確認し、成分の採用状況や利用パターンの根拠を得る。

これに加え、企業の年次報告書、投資家向け説明資料、およびブランド発表を用いて、カテゴリーの優先事項やオンライン・現代型リテールを中心とした販路の変化を把握する。必要に応じて、企業財務・インテリジェンスに関する有料サブスクリプション、ニュースおよび財務情報、特許データベース、輸出入の出荷単位データを参照し、タイムライン、製品パイプライン、および国境を越えた流通の方向性を確認する。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために他にも多くの公的・有料情報源が参照された。

一次インタビューおよび調査

一次調査は、市場の境界、価格設定の論理、および主要な欧州各国におけるスポーツドリンク、スポーツフード、スポーツサプリメントの分割比率を検証するために用いられる。ブランドおよびチャネルの関係者、成分エコシステムの参加者、カテゴリー専門家など様々な相手にヒアリングを行い、国別の傾向に不整合が見られる場合には追加質問により主要な前提を再確認する。カバー範囲は欧州全域に広がっており、大規模市場と、より小規模で急速に変化する市場の両方が最終的な規模算定に反映されている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | |

| ミドルティア:61% | 部門/事業リーダー:40% | |

| 中小プレイヤー:14% | マネージャー:47% |

市場規模算定と予測

規模算定はトップダウン方式で構築されており、国別のカテゴリー浸透率、アクティブライフスタイルの参加率、および小売チャネルミックスから消費需要を再構築し、標準的なパックサイズと観察された価格帯を用いて価値に変換する。モデルの現実性を保つため、サンプル抽出したブランドライン価格、オンライン対オフラインシェアのチャネル確認、および入手可能な範囲でのサプライヤー側の量的指標を用いて選択的なボトムアップ推計も作成し、その結果を用いて高すぎる、または低すぎると見られる合計値を調整する。

欧州スポーツニュートリション市場に有意な影響を与える入力要素には、スポーツおよびジム参加の傾向、オンライン小売へのシェア移行、レディ・トゥ・ドリンクおよびバーフォーマットの普及ペース、フォーマット別の平均販売価格の動向、そしてクレームや成分使用に影響を与える規制・ラベリングの変更が含まれる。予測はシナリオ分析を用いて構築され、ベースケースはこれらの変数に基づいて設定され、価格弾力性やプロモーション強度に関する一次的なフィードバックによってストレステストされる。ボトムアップ確認にギャップがある場合には、チャネル構造が類似する近隣国に基づく保守的な仮定でこれを補完し、受け入れる前にその影響を検証する。

データ検証と更新サイクル

出力結果は、貿易動向の方向性、観察された価格帯、およびインタビューから得られた国別カテゴリー成長のナラティブなど、複数の独立した指標と照合して三角検証される。国別または製品グループ別の異常な変動を捕捉するために分散チェックを実施し、そのようなケースでは根本的な要因の再確認が行われる。特定の状況では、何が変化したかを確認するために回答者への短期間の再連絡も行う。

承認前に、モデルと前提は複数段階のアナリストレビューを経て、算術、対象範囲、および国別分割がワークブックと分析文書全体で一致していることを確認する。本レポートは年次サイクルで更新され、大規模なラベリング変更や流通の急激な変化など主要な事象が発生した場合には随時更新が行われる。提供の直前には、最新の公的データおよび市場指標が反映されていることを確認するための最終確認が行われる。

Mordor Intelligenceによる欧州スポーツニュートリション市場規模算定と他の公表推計との比較

欧州スポーツニュートリション市場の規模が調査ごとに異なることは一般的であり、これは各調査が独自の方法で境界を設定し、異なる価格およびチャネルの前提を用いているためである。差異はまた、基準として用いる年、価値が小売価格に基づくか、または製造業者の販売価格に近い基準で報告されているか、そして通貨・インフレの変化がどの程度速く反映されているかによっても生じる。

主要な欧州各国におけるフォーマット別価格およびチャネルミックスの変化を追跡することで、Mordor Intelligenceは、隣接する体重管理や一般的な機能性栄養カテゴリーを組み込むことなく、パフォーマンスおよびアクティブウェルネスのために販売されるスポーツドリンク、スポーツフード、スポーツサプリメントに焦点を絞った合計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.13 B (2025) | |

| グローバルコンサルティング会社A | USD 17.64 B (2025) | 食事代替品や減量商品を含むと見られる、より広範なカテゴリー設定を用いており、これにより典型的なスポーツニュートリション購入の範囲を超えて対象需要プールが拡大している。 |

| 業界出版社B | USD 7.23 B (2025) | 製品形態や機能についてより広い包含範囲を適用している可能性が高く、異なる価格帯の前提を用いている場合があり、これにより数量が同程度であっても価値が上振れする可能性がある。 |

この差異は主に、カテゴリー内に何を含めるか、そして価格をバリューチェーンのどの段階で取るかによって説明される。対象範囲をスポーツニュートリションに厳密に限定し、価格をフォーマットおよびチャネル別に確認することで、欧州全体でこの合計値をシンプルで再現可能な要因にまで追跡しやすくなる。

レポートで回答される主な質問

ヨーロッパスポーツニュートリション市場の現在の評価額はいくらですか?

市場は2026年にUSD 66億1,000万ドルと評価されており、2031年までにUSD 96億4,000万ドルに達すると予測されています。

ヨーロッパ全体で最も速く成長している製品セグメントはどれですか?

クレアチンおよびBCAAブレンドを含むスポーツ非プロテイン製品が、2031年にかけてCAGR 8.35%でリードしています。

なぜドイツは最も成長の速い国内市場なのですか?

ドイツはジム会員数の増加、代替タンパク質に対する政府支援、CAGR 10.05%という見通しの恩恵を受けています。

新しいタンパク源はどのように市場に参入していますか?

EFSAによるウキクサ(デックウィード)、イエコオロギ、ミールワーム幼虫の承認により、革新的でサステナブルなタンパク製剤が可能となっています。

最終更新日: