欧州植物性食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

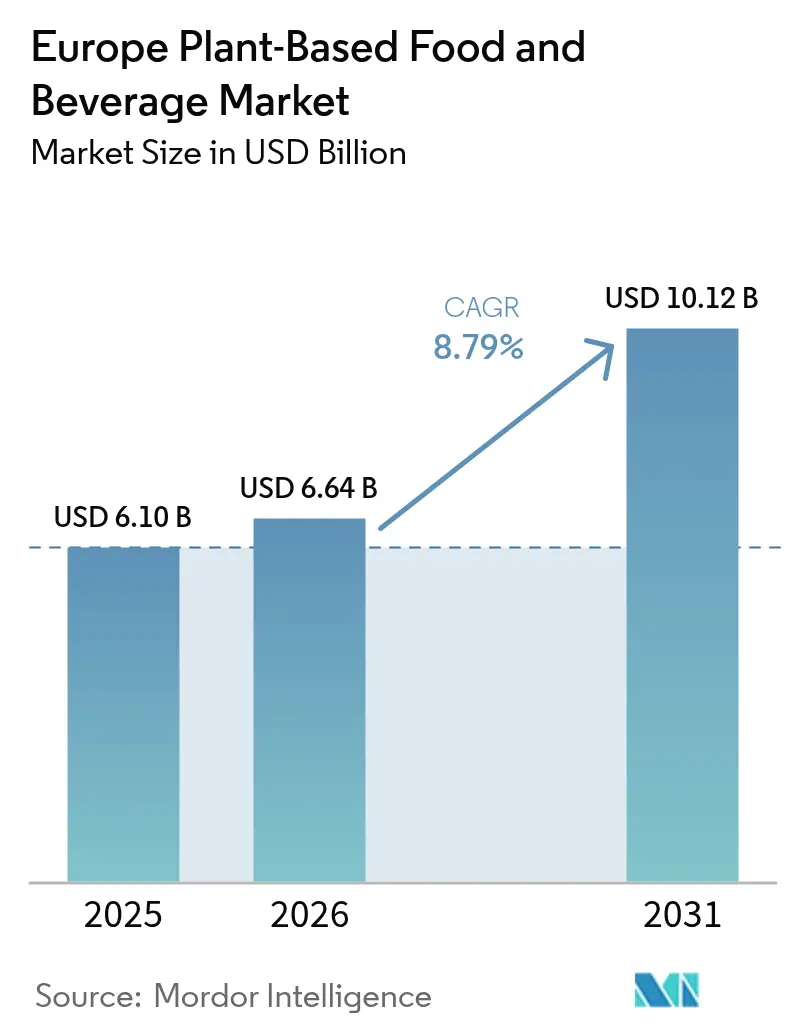

| 基準年の市場規模 (2025) | 6.10 十億米ドル |

| 市場規模 (2026) | 6.64 十億米ドル |

| 市場規模 (2031) | 10.12 十億米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州植物性食品・飲料市場分析

2025年までに、欧州の植物性食品・飲料市場規模は61億米ドルに達する見込みであり、2026年には66億4,000万米ドル、2031年には101億2,000万米ドルへの飛躍が予測されています。これは2026年から2031年にかけてCAGR 8.79%という力強い成長を示しています。着実な政策支援、より幅広い製品ラインナップ、そして進化する消費者の嗜好を踏まえると、欧州の植物性原料へのシフトが単なる一時的なトレンドではないことは明らかです。小売業者は植物性商品への棚・チルドコーナー・冷凍コーナーのスペースを増やしており、特にプライベートブランド製品が動物性製品との価格差を縮めるにつれてその傾向が顕著です。EUグリーンディールの持続可能性規制は、従来の食肉・乳製品に対する財政的な締め付けを強化する一方で、低炭素食品技術へのインセンティブを与えています。このダイナミクスが欧州植物性市場の魅力を高めています。フードサービス事業者はフレキシタリアン向けにメニューを調整しており、スタートアップ企業はEUの新規食品審査の迅速化により開発サイクルを短縮しています。投資が急増する中、大手企業は市場防衛のために買収に乗り出しています。しかし、明確な差別化や規模の経済を持たない中堅企業は、依然として利益率の圧迫に苦しんでいます。

主要レポートのポイント

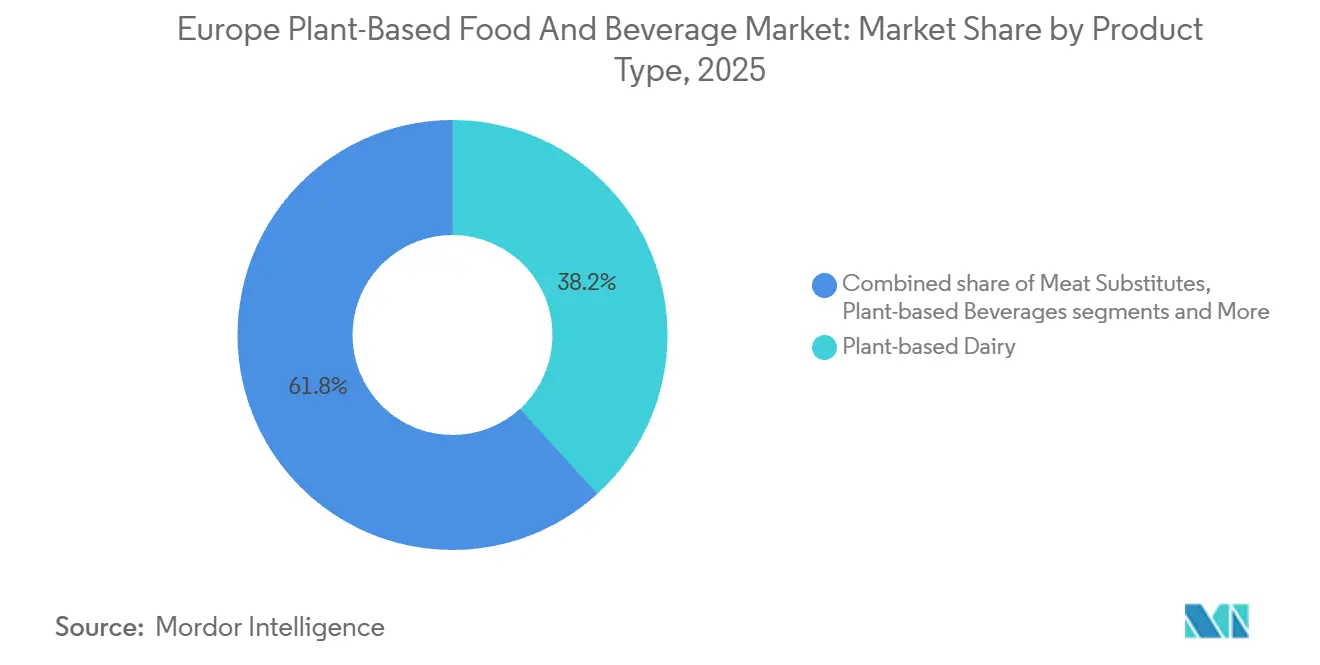

- 製品タイプ別では、植物性乳製品が2025年の欧州植物性食品・飲料市場シェアの38.24%をリードし、植物性ベーカリーは2031年にかけてCAGR 8.97%で拡大すると予測されています。

- 原材料別では、大豆が2025年の欧州植物性食品・飲料市場規模の45.05%を占めましたが、米ベースの製剤は2026年〜2031年にかけてCAGR 9.02%で進展しています。

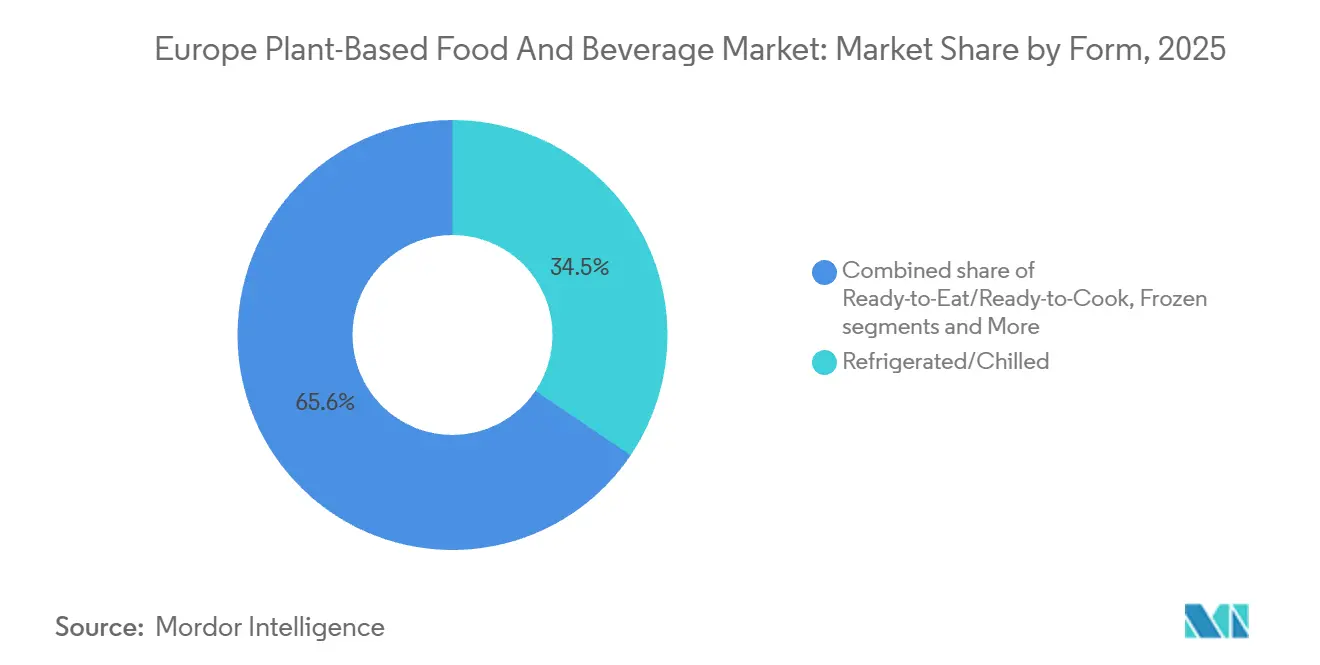

- 形態別では、冷蔵製品が2025年に34.45%の金額シェアを占め、冷凍形態は2031年にかけてCAGR 9.55%で拡大すると予測されています。

- 流通チャネル別では、小売用が2025年の欧州植物性食品・飲料市場規模の75.35%を占めましたが、業務用はCAGR 10.31%で最も速いペースで成長しており、2031年まで続く見込みです。

- 国別では、ドイツが2025年に35.68%の収益を維持し、スペインは2026年〜2031年にかけてCAGR 9.35%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州植物性食品・飲料市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 健康意識の高まりと乳糖不耐症の普及 | +2.1% | ドイツ、英国、オランダ、北欧諸国 | 中期(2〜4年) |

| 機能性・強化植物性飲料への需要 | +1.8% | ドイツ、フランス、英国、欧州全域の都市部 | 中期(2〜4年) |

| ビーガン・ベジタリアン・フレキシタリアン食への移行 | +1.5% | ドイツ、英国、スウェーデン、オランダ、スペインおよびイタリアの都市部 | 長期(4年以上) |

| EUグリーンディールと持続可能性規制 | +1.4% | EU全域、特にドイツ、フランス、オランダ、スウェーデン | 長期(4年以上) |

| 小売・電子商取引の利用可能性の拡大 | +1.2% | ドイツ、英国、フランス、スペイン、ポーランド | 短期(2年以内) |

| 都市部のミレニアル世代とZ世代のウェルネストレンドの影響 | +0.9% | 都市部:ベルリン、ロンドン、パリ、アムステルダム、バルセロナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりと乳糖不耐症の普及

欧州の医療制度は栄養政策において予防ケアへの注力を強めており、植物性食事をニッチから主流へと押し上げています。世界保健機関の2025年欧州地域肥満報告書によると、同地域の成人の59%が過体重または肥満状態にあります[1]出典:世界保健機関、「WHO/欧州は南欧諸国における肥満削減の方針を定める」、who.int。これに対応するため、各国の保健機関は公衆衛生改善のための費用対効果の高い解決策として植物性食事を推進しています。乳糖不耐症は世界の成人人口の約65%に影響を与えており、南欧・東欧では70〜90%に達する地域もあります。しかし、症状が過敏性腸症候群と誤認されることが多いため、多くの症例が未診断のままです。この誤診が潜在的な需要を生み出しており、植物性乳製品を試した人々が症状の改善を経験し、継続使用するケースが多く見られます。2024年、ドイツ連邦食料農業省は学校給食に植物性の選択肢を含めるプログラムを導入しました。この取り組みにより800万人の子どもたちが非乳製品の代替品に触れ、幼い頃からより健康的な消費習慣が育まれています。同様に、2025年には英国の国民保健サービスがイートウェルガイドを更新し、カルシウム源として強化植物性ミルクを推奨しました。この推薦は臨床栄養の議論において植物性製品の正当性をさらに高め、バランスの取れた食事における役割を強化しています。これらの動向は、欧州の健康戦略において植物性栄養が予防医療の重要な要素として位置づけられるという大きなシフトを反映しています。

機能性・強化植物性飲料への需要

消費者が基本的な栄養を超えた複数の健康効果をもたらす製品を求めるようになるにつれ、機能性飲料は従来の植物性ミルクよりも人気を集めています。2025年、Oatlyは地衣類由来のビタミンD3と炭酸カルシウムを強化したバリスタエディションのオーツミルクを発売しました。この「ヨーロッパ機能性飲料」は、冬季に北ヨーロッパ人の40%が経験するビタミンD欠乏症に対処するために設計されており、単なる乳製品代替品ではなく予防的健康ソリューションとして位置づけられています。この製品は、冬季に北ヨーロッパ人の40%が経験するビタミンD欠乏症に対処するために設計されており、単なる乳製品代替品ではなく予防的健康ソリューションとして位置づけられています。同様に、欧州アレルギー・臨床免疫学会は2024年に乳児栄養ガイドラインを改訂し、牛乳タンパク質アレルギーを持つ乳児(2〜3%の乳児に影響する疾患)に対して強化植物性フォーミュラの使用を認めました。ただし、これらのフォーミュラに対する規制上の承認は各国に固有のものとなっています。同年、DanoneのAlproブランドは、250mlあたり10グラムのタンパク質を含む高タンパク質大豆飲料を発売しました。この製品はホエイベースのスポーツ栄養飲料と直接競合し、従来の植物性消費者を超えたより幅広い層へのリーチを拡大しています。さらに、精密発酵技術の進歩が強化戦略におけるイノベーションを推進しています。スタートアップ企業は現在、植物性飲料に添加可能な動物不使用のホエイタンパク質を生産しています。これらのタンパク質はアレルゲン警告を引き起こすことなく飲料のアミノ酸プロファイルを向上させ、市場において大きな優位性をもたらしています。これらの動向は、機能性・強化植物性飲料に対する需要の高まりを浮き彫りにしています。

ビーガン・ベジタリアン・フレキシタリアン食へのシフト

フレキシタリアン(動物性製品の消費を完全に排除せずに減らす人々)は最も急速に成長している食事グループです。2024年、世界動物財団は欧州人口の3.2%がビーガンと自認していると報告しました[2]世界動物財団、「ベジタリアン統計2026:世界の事実、食事動向・市場成長」、worldanimalfoundation.org。ビーガンとは異なり、フレキシタリアンは植物性製品を選ぶ際に倫理的必要性ではなく、味・食感・価格を重視し、動物性製品の代替として扱います。2024年に発表された英国の国家食料戦略は、気候目標を達成するために2032年までに肉の消費量を30%削減することを勧告し、フレキシタリアン食の重要性を強化しました。同様に、スウェーデンは2025年に食事ガイドラインを更新し、植物性タンパク質源を推進して豆類を栄養価において肉と同等に位置づけました。このシフトは学校給食の計画や調達戦略を含む公共食料政策に影響を与えています。ドイツでは、ProVeg Internationalが2025年に人口の14%がフレキシタリアンと自認していると報告し、2022年の9%から増加しました。この成長は動物福祉よりも気候変動と健康上の利点への意識の高まりによって推進されています。一方、スペインとイタリアでは、ブランドが地中海食の文化的魅力を活用しています。植物性製品を伝統的な豆類料理の現代版として位置づけることで、植物性食事が主に北欧やアングロサクソンのトレンドであるという認識を払拭しています。このアプローチにより、植物性食事は多様な文化的背景においてより魅力的でアクセスしやすいものになっています。

EUグリーンディールと持続可能性規制

EUのグリーンディール枠組みは、1990年を基準として2030年までに温室効果ガス排出量を55%削減することを目指しています。この取り組みは炭素価格設定、農業補助金、より厳格な表示要件を通じて植物性食品を推進しています。2024年、欧州委員会は農業輸入品への炭素国境調整メカニズムの拡大を提案し、EU域外産の大豆やパーム油のコストを引き上げることになります。この政策は地域内での原材料調達を促進し、温帯気候で育つオーツ麦、エンドウ豆、ソラマメなどの作物を支援します。2024年に制定されたフランスの農業食品気候法は、大型小売業者に対して2027年までに棚スペースの少なくとも20%を植物性代替品に充てることを義務付けています。この規制は製品品揃えを再編し、大手企業に製品の多様化を迫るか、専門ブランドに棚スペースを奪われるかの選択を迫っています。EUのファームトゥフォーク戦略も2030年までに農薬使用量を50%削減することを目指しており、飼料作物に大きく依存する従来の乳製品・食肉生産に課題をもたらす一方、有機植物性生産者はコンプライアンスコストが少なくて済みます。2025年、ドイツ連邦環境庁はエンドウ豆ベースの肉代替品が牛肉より75%、鶏肉より50%少ない排出量しか生成しないと報告しました。これらの知見は現在、公共調達政策や企業の持続可能性報告に影響を与え、植物性食品へのシフトを加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 確立された動物性製品との競合 | -1.1% | EU全域、特にイタリア、フランス、ポーランド、伝統的な乳製品文化を持つ農村地域 | 長期(4年以上) |

| サプライチェーンの混乱と原材料価格の変動 | -1.3% | フランス、ドイツ、ポーランド、エンドウ豆・オーツ麦輸入に依存する地域 | 短期(2年以内) |

| 消費者の懐疑心と否定的な認識 | -0.8% | イタリア、ポーランド、フランス、欧州全域の農村部および高齢者層 | 中期(2〜4年) |

| 大豆とナッツ類のアレルゲン問題 | -0.9% | EU全域、特に厳格な表示法を持つドイツ、英国、フランス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と原材料価格の変動

原材料価格の変動は植物性メーカーに引き続き課題をもたらし、利益率と生産成長の両方を脅かしています。確立された乳製品・食肉加工業者とは異なり、植物性生産者は垂直統合や効果的なヘッジメカニズムを欠くことが多いです。2025年初頭、スウェーデンとフィンランドの不作によりオーツ麦価格が15%急騰しました。両国合わせて欧州の食品グレードオーツ麦供給の35%を占めています。これはこのセクターが気候関連のサプライ混乱に対して脆弱であることを示しています。同様に、世界のアーモンドの80%を生産するカリフォルニアでの水不足が続いているため、アーモンド価格は高止まりしています。これにより、製品にアーモンド輸入を依存する欧州メーカーに大きなコスト圧力がかかっています。小規模な植物性ブランドは、固定価格での長期供給契約を交渉する購買力を持たないため、スポット市場の価格変動にさらされ、利益率が縮小するという追加的な課題に直面しています。これらの問題に対処するため、欧州委員会は2025年にエンドウ豆とソラマメの国内栽培を補助する提案を導入し、輸入依存を減らすことを目指しています。しかし、供給動態に影響を与えるほどの生産水準を達成するには3〜5年かかると予想されています。それまでの間、植物性メーカーはコストのバランスを取りながら市場での競争力を維持するという課題に取り組まなければなりません。

大豆とナッツ類のアレルゲン問題

アレルゲン表示要件は市場拡大を大幅に妨げており、大豆やナッツ類成分に対する義務的な警告が多くの消費者を遠ざけています。欧州では大豆アレルギーが子どもの約0.4%に影響し、ナッツ類アレルギーは人口の1〜2%に影響しています。製造設備の共有により、植物性製品の約40%が「含まれる可能性があります」などの予防的アレルゲン表示を含んでおり、アレルギーに敏感な家庭への訴求力を制限しています。EU消費者向け食品情報規則(EU)第1169/2011号は明確なアレルゲン開示を義務付けています。2026年に向けて提案されている改正案では、標準化されたカラーコードによるアレルゲン表示の導入を目指しており、警告をより目立たせることで慎重な購買者をさらに遠ざける可能性があります。2025年のドイツ連邦リスク評価研究所の報告書によると、消費者の12%がアレルギーの診断がなくてもアレルゲンへの懸念から植物性製品を避けており、リスク回避志向の高まりを反映しています。これに対応するため、メーカーはアレルゲンフリーの生産ラインへの投資や、エンドウ豆、米、ジャガイモなどの代替タンパク質を使った製品の再処方を進めています。しかし、これらの取り組みには多大な資本と時間が必要であり、製品発売が遅れています。さらに、アレルゲンリスク評価に関するEUの統一的な枠組みの欠如により、各国間で予防的表示の慣行が一致せず、複数の市場で事業を展開するブランドにコンプライアンス上の課題をもたらしています。これらの要因が総合的に地域における植物性製品の成長を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乳製品代替品がリーダーシップを維持し、肉代替品が加速

2025年、植物性乳製品は市場価値の38.24%を占め、植物性食事を主流消費者に紹介する役割を強調しています。ヨーグルト代替品はプロバイオティクス強化製品への需要増加により注目を集めています。例えば、DanoneのAlproは2025年に腸の健康を意識した消費者向けに100億個の生きた培養菌を含むギリシャスタイルのココナッツヨーグルトを発売しました。チーズ代替品は溶けや伸びの特性を再現することが複雑なため、依然として難しいセグメントです。しかし、精密発酵の進歩により牛不使用のカゼイン生産が可能になり、複数の欧州スタートアップが2025年にパイロットスケールの試験を実施しています。冷凍デザートとアイスクリームは、乳製品のような食感を再現するハイドロコロイドシステムやココナッツ脂肪ブレンドなどの革新により急速に拡大しています。UnileverのBen & Jerryの非乳製品ラインは現在、ブランドの欧州売上の15%を占めています。

植物性ベーカリー製品は最も急成長しているカテゴリーであり、2031年にかけてCAGR 8.97%が予測されています。この成長は、卵と乳製品を除去しながら味と賞味期限を維持するクリーンラベルの再処方によって推進されています。IngredionやKerry Groupなどの原材料サプライヤーは2024〜2025年にアクアファバとエンドウ豆タンパク質から作られた卵代替品を発売し、バッターシステムで効果的に機能します。肉代替品は「超加工」食品への懸念から課題に直面しており、ブランドは処方を簡素化してホールフード原材料に注力しています。一方、パッケージミルク、スムージー、コーヒー、紅茶を含む植物性飲料は、ドイツや英国などの主要市場では成熟したカテゴリーであり成長が鈍化しています。しかし、機能性飲料のイノベーションが新たな成長機会を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

原材料別:大豆の優位性がアレルゲン圧力に直面

2025年、大豆は完全なアミノ酸プロファイル、汎用性、確立されたサプライチェーンに支えられ、原材料市場の45.05%を占めました。しかし、メーカーがアレルゲンへの懸念と地域調達の嗜好に対応するために多様化を進める中、その優位性は低下しています。欧州はブラジルと米国からの大豆輸入に大きく依存しており、サプライチェーンリスクをもたらし、ブランドを森林破壊に関連した評判問題にさらしています。2027年に発効するEUの森林破壊防止規制は、すべての大豆輸入に対してトレーサビリティ文書を要求します。エンドウ豆タンパク質は低アレルゲン性と欧州での地域栽培により注目を集めており、フランス、ドイツ、ポーランドなどの国々が生産を増やしています。しかし、大豆と比較してタンパク質抽出収率が低いため、コスト上の課題があります。ベータグルカンによる自然なクリーミーさと心臓の健康効果で知られるオーツ麦ベースの製品は、主に飲料に使用されています。

米ベースの原材料は2031年にかけてCAGR 9.02%で成長しており、原材料タイプの中で最も速く、複数の食物過敏症を持つ消費者に対応しています。米タンパク質分離物は乳児用フォーミュラや臨床栄養に使用されていますが、タンパク質含有量が低いため高い配合率が必要となり、コストに影響します。アーモンドとココナッツの原材料は感覚的な魅力とクリーンイーティングのイメージにより高級オプションですが、高コストと輸入依存が成長を制限しています。アーモンドは主に飲料に使用され、ココナッツはヨーグルトとアイスクリームに一般的です。原材料市場は精密発酵と細胞農業の進歩とともに進化しています。欧州のスタートアップはカゼインやホエイなどの動物と同一のタンパク質を開発しており、アレルゲンリスクなしに機能性を高めるために植物性原材料とブレンドすることができます。

形態別:冷凍形態が利便性需要を取り込む

2025年、冷蔵・チルド製品は市場価値の34.45%を占め、新鮮なミルク代替品とヨーグルトへの強い需要を示しています。これらの製品は常温保存や冷凍の選択肢と比較して、より健康的で加工度が低いと見なされることが多いです。西欧の高度なコールドチェーンインフラは冷蔵植物性製品の広範な入手可能性を支えています。小売業者はより多くの製品バリエーションに対応するためチルドスペースを拡大していますが、炭素価格設定メカニズムによるエネルギーコストの上昇が課題をもたらしています。UHTミルクや常温安定型肉代替品などの常温保存製品は、より長い賞味期限と簡素な物流という利点を提供し、電子商取引や輸出に理想的です。しかし、ドイツや英国などの市場では消費者が新鮮な形態を好むため、常温保存オプションの成長が制限されています。

冷凍植物性製品は2031年にかけてCAGR 9.55%で成長すると予測されており、全形態の中で最も速い成長率です。冷凍は食感と風味を保持し、便利な食事ソリューションを提供します。冷凍ピザ、レディミール、前菜などの製品が人気を集めており、GoodfellaやDr. Oetkerなどのブランドが2025年にフレキシタリアン家庭向けに植物性冷凍ピザを発売しました。冷凍形態はまた、新鮮な賞味期限が短いジャックフルーツやキノコなどの原材料の使用を可能にします。即食・即調理製品は、忙しい家庭が素早い食事オプションを求める中で成長しており、ブランドはフードサービスや配達と競合するマリネ済みタンパク質やミールキットを提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:業務用がパンデミック後に回復

2025年、小売用チャネルは市場価値の75.35%を占め、家庭内消費への嗜好の高まりを示しています。COVID-19パンデミック中に勢いを増したこのトレンドは、リモートワークとコスト削減の習慣により継続しています。スーパーマーケットとハイパーマーケットが小売用セグメントをリードし、数量の約60%を占めています。これらの店舗は幅広い製品バリエーションとカテゴリーをまたいだショッピングオプションで消費者を引き付け、植物性製品の試用を促進しています。コンビニエンスストアも外出中の消費者向けに即食植物性製品の品揃えを拡大しています。例えば、ポーランドのŻabkaとフランスのCarrefour Expressは2025年に植物性サンドイッチとサラダを導入しました。オンライン販売は2025年に35%成長し、サブスクリプションモデルとパーソナライズされた推薦と自動補充を提供するダイレクトトゥコンシューマーブランドによって推進されました。しかし、電子商取引は依然として植物性食品総売上の12%に過ぎず、配送コストと店舗での新鮮な製品を確認したいという嗜好が障壁となっています。

業務用チャネルは急速に成長しており、2031年にかけてCAGR 10.31%が予測されており、流通タイプの中で最も高い成長率です。レストラン、カフェ、クイックサービス店はフレキシタリアン顧客を引き付け、持続可能性目標を達成するために植物性オプションを追加しています。2025年、スターバックスは欧州全域で植物性メニューを拡大し、Beyond Meatの朝食サンドイッチやビーガンペストリーなどのアイテムを導入しました。これらは現在、同地域の食品売上の12%を占めています。Pret A MangerやLeonなどのファストカジュアルチェーンは植物性メニューの浸透率を40%に引き上げ、これらのアイテムをニッチではなく主流にしています。業務用チャネルは家庭内消費も促進しており、ポジティブな外食体験が小売購入を促進します。さらに、フードサービス事業者は食品コストのインフレを管理するために植物性タンパク質を使用しており、これらの原材料は疾病発生や飼料コストの変動に影響される動物性タンパク質と比較してより安定した価格を提供しています。

地理的分析

ドイツは2025年に35.68%の市場シェアを保持すると予測されており、強力なビーガン文化、高度な小売インフラ、持続可能な食料システムへの支援政策によって推進されています。60以上の完全植物性レストランを持つ欧州のビーガン首都として知られるベルリンは、全国的な消費トレンドを設定し、欧州本社を設立するグローバルブランドを引き付けています。2025年、AldiとLidlはプライベートブランドの植物性ラインを40%拡大し、従来の乳製品や食肉と同等の価格で製品を提供しました。この戦略により植物性オプションがより身近になり、富裕層の都市部を超えた需要を押し上げています。ドイツ政府の2024年学校給食イニシアチブは、公共食堂に植物性オプションを義務付け、800万人の子どもたちを非乳製品の代替品に触れさせ、早期採用を促進しています。さらに、2025年のドイツ連邦環境庁の報告書によると、エンドウ豆ベースの肉代替品は牛肉より75%少ない排出量しか生成せず、公共調達と企業の持続可能性慣行に影響を与えています。ドイツの食品加工機器における専門知識は、欧州全域に植物性生産技術を輸出することを可能にし、追加の収益源を生み出しています。

スペインは2031年にかけてCAGR 9.35%で成長すると予測されており、欧州で最も速い成長率です。この成長は、ひよこ豆、レンズ豆、オリーブオイルなどの伝統的な原材料を現代的な形態と組み合わせた地中海食にインスパイアされた植物性製品によって推進されています。これらの親しみやすい風味は地元ブランドがグローバルプレーヤーと競合するのに役立っています。バルセロナとマドリードはイノベーションハブとして台頭しており、Heura Foodsなどのスタートアップが全国流通を達成し、フランスとイタリアへの展開を拡大しています。2024年に8,500万人の観光客を迎えたスペインの観光セクターは、北欧の観光客に対応するホテルやレストランでの植物性オプションへの需要を促進しています。一方、アンダルシアやカスティーリャ=ラ・マンチャなどの地域は、国内加工業者を支援し輸入を削減するためにひよこ豆とレンズ豆の栽培を増やしています。

英国、フランス、イタリア、オランダ、スウェーデン、ポーランド、スイスは残りの市場シェアを占めており、それぞれ独自の成長ドライバーを持っています。英国では、TescoとSainsbury'sが2024〜2025年にブランド製品より20〜30%低い価格のプライベートブランド植物性ラインを発売しました。フランスの2024年農業食品気候法は、2027年までに大型小売業者に植物性製品への棚スペースの20%を義務付け、安定した需要を確保しています。イタリアの市場は健康意識が高いロンバルディアやエミリア=ロマーニャなどの北部地域に集中していますが、伝統的な乳製品への文化的嗜好により成長が制限されています。オランダはイノベーションをリードしており、The Vegetarian ButcherやMosa Meatなどの企業がハイブリッドおよび培養肉技術を進歩させています。スウェーデンの2025年更新食事ガイドラインは植物性タンパク質を推進し、公共調達と学校給食に影響を与えています。ポーランドの市場は都市化と西欧の食品トレンドによって急速に成長しています。スイスの高所得消費者はプレミアム植物性製品を好みますが、小さな市場規模はドイツとフランスからの輸入に依存しています。

競合環境

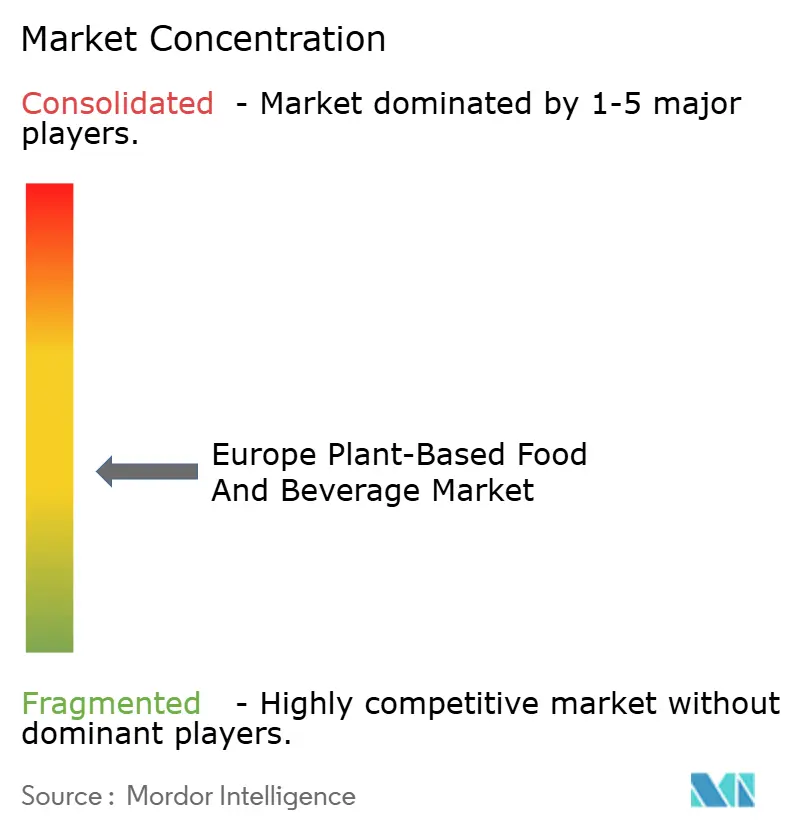

欧州の植物性食品・飲料市場は、確立された多国籍企業、強力な地域ブランド、ニッチなスタートアップの急増から織りなされた活気あるタペストリーです。Danone SA、Nestlé SA、Unilever plc、Oatly Group AB、Conagra Brands Incなどの業界大手は、その広大な規模、広範な流通ネットワーク、最先端の研究開発を活用しています。この強みにより、製品の迅速な再処方、栄養プロファイルの向上、常温保存ソリューションの開発が可能になっています。一方、小規模なプレーヤーはユニークな原材料を推進し、地域調達を優先し、製品をプレミアムとして位置づけることでニッチを開拓しています。単一の企業が市場を支配しているわけではありませんが、多くの企業が乳製品代替品や肉代替品から機能性飲料まで、特定の分野で輝いています。

この需要を牽引しているのは、健康・ウェルネス意識の高まり、環境・動物福祉への懸念、フレキシタリアン食の急増する人気です。これらの進化する嗜好は消費者層を拡大し、従来のビーガン層をはるかに超えたリーチを実現しています。小売業者はプライベートブランド製品と主流スーパーマーケットへの戦略的配置により入手可能性を強化しています。同時に、フードサービスとクイックサービスチェーンは若い都市部の消費者層に響くために植物性オプションを展開しています。しかし、この道のりには障壁もあります。欧州全域での規制の違い、原材料コストの上昇、特殊タンパク質や油の供給不足が価格と収益性に影響を与えています。

市場の断片化はイノベーションとニッチターゲティングを促進しますが、潜在的な統合の舞台も整えています。大手企業は地域のイノベーターの買収を視野に入れ、ポートフォリオのギャップを埋め、市場浸透を加速させることを目指しています。成長のロードマップは明確です。製品の味と食感の微調整、手頃な価格の向上、比較的未開拓の東欧・南欧市場の開拓です。この絶えず進化する環境はイノベーションを促進するだけでなく、企業がそれぞれのカテゴリーで規模と優位性を競う中で、戦略的な合併の基盤を築いています。

欧州植物性食品・飲料業界リーダー

Danone SA

Nestlé SA

Unilever plc

Oatly Group AB

Conagra Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:フランスのビーガンチーズメーカーJay&Joyが植物性カマンベール代替品「Albert」を英国市場に発売しました。カシューナッツとフランス産大豆から作られたこの製品は、ビーガンチーズオプションへの高まる需要に応えることを目的としています。

- 2025年6月:Violifeが英国初の高タンパクビーガンチェダーと称する製品を発売しました。このローンチは地域における植物性・高タンパク代替品への高まる需要に応えることを目的としています。

- 2025年5月:Beyond Meatが英国でビーガンのBeyond Steakピースの発売を発表しました。伝統的なステーキの味と食感を模倣するよう設計されたこの製品は、全国650店舗のTesco限定で販売されました。

- 2025年3月:Silkがメキシコで新しい植物性飲料フォーミュラを発売し、同国の乳製品代替品の成長市場でのプレゼンスを拡大しました。ブランドによると、新発売のSilkフォーミュラには6種類の必須栄養素が含まれ、改善された食感と、朝のコーヒーからワークアウト後のスムージーまで様々な場面で使用できる中立的な風味を提供しています。

欧州植物性食品・飲料市場レポートの調査範囲

「植物性」食品・飲料は、果物、野菜、全粒穀物、豆類、ナッツ・種子、ハーブ、スパイスなどの植物性原材料のみを含んでいます。これらの製品には動物性製品は一切含まれていません。調査対象市場は製品タイプ、流通チャネル、国別にセグメント化されています。製品タイプ別では、市場は肉代替品、乳製品代替飲料、非乳製品アイスクリーム、非乳製品チーズ、非乳製品ヨーグルト、非乳製品スプレッドにセグメント化されています。乳製品代替飲料はさらに大豆飲料とその他の飲料にセグメント化されています。アーモンド飲料同様、肉代替品はさらに組織状植物性タンパク質、豆腐、テンペ、その他にセグメント化されています。流通チャネル別では、調査対象市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン

メディア、その他の流通チャネルにセグメント化されています。レポートはまた、英国、ドイツ、フランス、イタリア、スペイン、その他の欧州などの新興国・確立国における欧州植物性食品・飲料市場を分析しています。レポートは上記すべてのセグメントについて、金額(百万米ドル)ベースの市場規模と予測を提供しています。

| 植物性乳製品 | ヨーグルト |

| チーズ | |

| 冷凍デザートとアイスクリーム | |

| その他の植物性乳製品 | |

| 肉代替品 | 豆腐 |

| テンペ | |

| 組織状植物性タンパク質 | |

| その他の肉代替品 | |

| 植物性栄養・スナックバー | |

| 植物性ベーカリー製品 | |

| 植物性飲料 | パッケージミルク |

| パッケージスムージー | |

| コーヒー | |

| 紅茶 | |

| その他の植物性飲料 | |

| その他の食品・飲料 |

| 大豆 |

| アーモンド |

| エンドウ豆 |

| オーツ麦 |

| 米 |

| ココナッツ |

| その他の原材料 |

| 冷蔵・チルド |

| 冷凍 |

| 常温保存・アンビエント |

| 即食・即調理 |

| 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他の小売用チャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ポーランド |

| スイス |

| その他の欧州 |

| 製品タイプ別 | 植物性乳製品 | ヨーグルト |

| チーズ | ||

| 冷凍デザートとアイスクリーム | ||

| その他の植物性乳製品 | ||

| 肉代替品 | 豆腐 | |

| テンペ | ||

| 組織状植物性タンパク質 | ||

| その他の肉代替品 | ||

| 植物性栄養・スナックバー | ||

| 植物性ベーカリー製品 | ||

| 植物性飲料 | パッケージミルク | |

| パッケージスムージー | ||

| コーヒー | ||

| 紅茶 | ||

| その他の植物性飲料 | ||

| その他の食品・飲料 | ||

| 原材料別 | 大豆 | |

| アーモンド | ||

| エンドウ豆 | ||

| オーツ麦 | ||

| 米 | ||

| ココナッツ | ||

| その他の原材料 | ||

| 形態別 | 冷蔵・チルド | |

| 冷凍 | ||

| 常温保存・アンビエント | ||

| 即食・即調理 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他の小売用チャネル | ||

| 国別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| スイス | ||

| その他の欧州 | ||

レポートで回答される主要な質問

欧州植物性食品・飲料市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年の66億4,000万米ドルから2031年には101億2,000万米ドルへ、CAGR 8.79%で成長すると予測されています。

現在、売上金額をリードしている製品カテゴリーはどれですか?

植物性乳製品が2025年に38.24%のシェアを保持し、地域最大のカテゴリーとなっています。

最も速い成長を示す欧州の国はどこですか?

スペインは地中海スタイルの豆類とオリーブオイルベースのイノベーションにより、2031年にかけてCAGR 9.35%で拡大すると予測されています。

パンデミック後に勢いを増している販売チャネルはどれですか?

レストランやカフェを含む業務用フードサービスは、メニューに植物性オプションを追加する中でCAGR 10.31%で回復しています。

最終更新日: