欧州オーガニックベビーフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

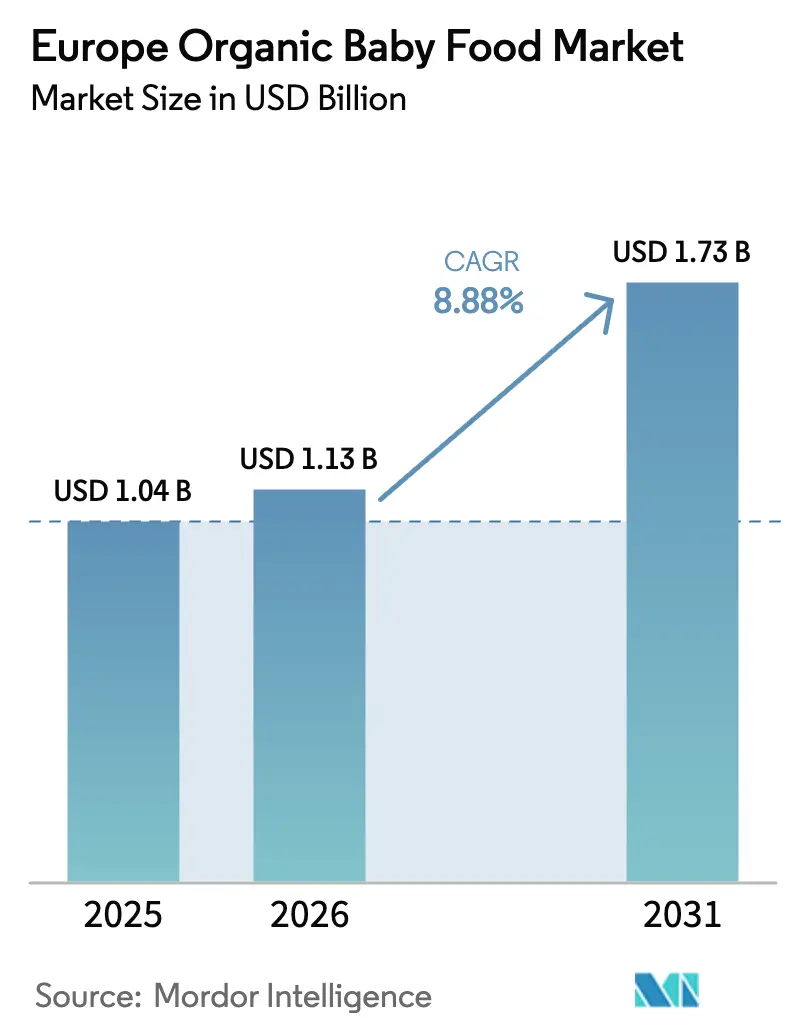

| 基準年の市場規模 (2025) | 1.04 十億米ドル |

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州オーガニックベビーフード市場分析

欧州オーガニックベビーフード市場規模は2025年にUSD 10億4,000万と評価され、2026年のUSD 11億3,000万から2031年にはUSD 17億3,000万に達すると推定されており、予測期間(2026〜2031年)のCAGRは8.88%です。クリーンラベルおよび農薬不使用の栄養オプションに対する親の嗜好の高まり、ならびに長期的な健康に対する早期栄養の影響に関する意識の向上が、この成長を牽引しています。働く母親の増加と多忙な家族のスケジュールにより、特にこの地域の低い完全母乳育児率を背景に、便利なすぐに食べられるオーガニックベビーフードオプションへの需要が高まっています。HiPP、Holle、Kendamilなどの企業は、機能性成分を通じて母乳組成を模倣するオーガニック乳児用フォーミュラを開発しています。市場は、プロバイオティクスおよびプレバイオティクスを強化したヤギミルクベースのオプションを含む特殊フォーミュラにおいて拡大を示しており、特定の食事要件に対応しています。欧州連合の厳格なオーガニック認証基準は市場成長を支援する一方、新規市場参入者にとって相当な参入障壁を形成しています。

主要レポートのポイント

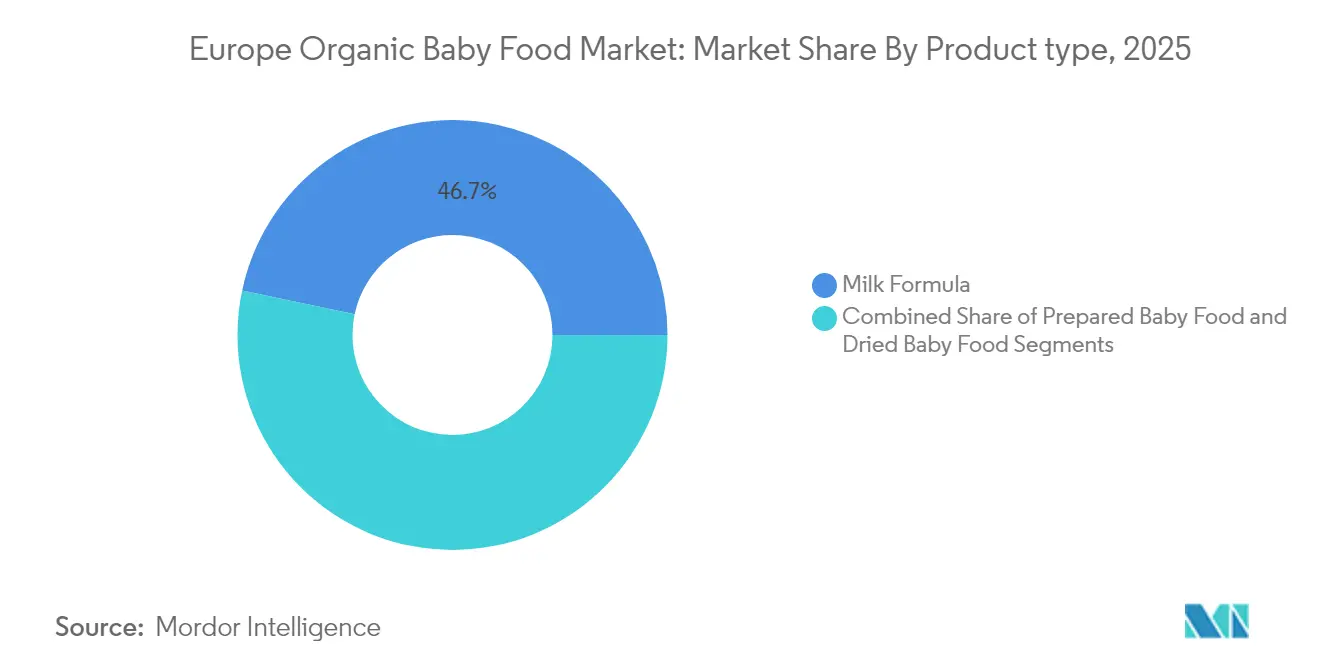

- 製品タイプ別では、ミルクフォーミュラが2025年の欧州オーガニックベビーフード市場シェアの46.68%を占めてリードしており、乾燥ベビーフードは2031年までにCAGR 11.45%で拡大する見込みです。

- 年齢グループ別では、6〜12ヶ月セグメントが2025年の欧州オーガニックベビーフード市場規模の38.08%のシェアを占め、18〜24ヶ月セグメントが2031年までのCAGR 10.18%で最高の予測成長率を示しています。

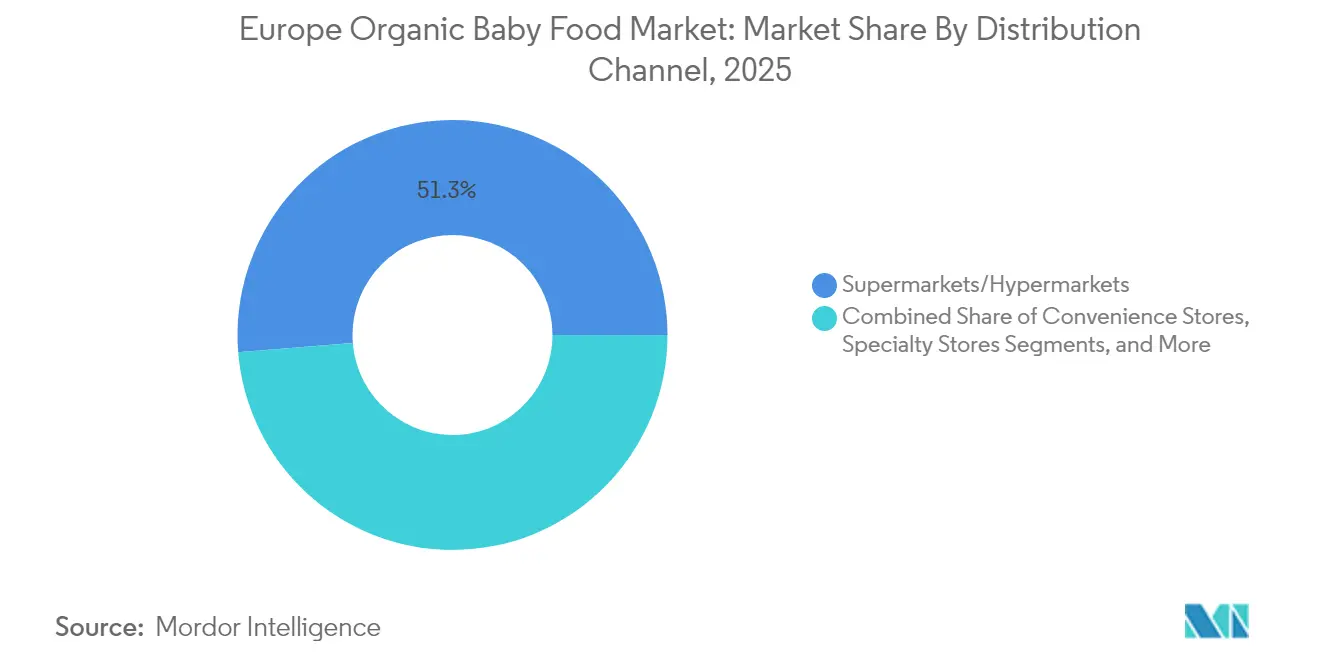

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の欧州オーガニックベビーフード市場シェアの51.27%を占め、オンライン小売は2026〜2031年にかけてCAGR 8.21%で成長すると予測されています。

- 地域別では、ドイツが2025年の欧州オーガニックベビーフード市場シェアの21.92%を占め、オランダは2031年までにCAGR 13.52%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州オーガニックベビーフード市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳児栄養に対する親の意識の高まり | +2.30% | 北欧および西欧への影響が大きい汎欧州 | 中期(2〜4年) |

| EU有機認証の厳格性が消費者の信頼と需要を高める | +1.80% | EU加盟国、英国およびスイスへの波及効果を含む | 長期(4年以上) |

| ヤギミルクベースのオーガニックフォーミュラへの需要の増大 | +1.40% | 西欧、特にフランス、ドイツ、オランダ | 短期(2年以内) |

| 企業による戦略的投資 | +1.20% | 汎欧州、ドイツ、フランス、オランダの製造拠点に集中 | 中期(2〜4年) |

| オーガニックベビーフードの小売流通ネットワークの強化 | +1.10% | 汎欧州、都市部への浸透度が高い | 中期(2〜4年) |

| 持続可能かつ環境に配慮した食品オプションへの需要の増大 | +0.90% | 北欧および西欧、特にスカンジナビアとドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳児栄養に対する親の意識の高まり

欧州オーガニックベビーフード市場は、乳児栄養に対する親の意識の高まりに牽引されて成長しています。欧州の親は、加工食品・人工添加物・化学残留物が健康に与える影響への懸念から、オーガニックで栄養豊富かつアレルゲンフリーのベビーフードオプションを求めています。これにより、安全性と品質基準を示す明確なラベルを持つオーガニックベビーフードへの嗜好が生まれています。市場はこれらの消費者ニーズに応えるため、免疫機能・認知発達・消化器の健康をサポートするプロバイオティクス、プレバイオティクス、DHA、ARA、ヒトミルクオリゴ糖(HMOs)などの機能性成分を強化した製品を開発してきました。2023年10月、Little Freddieはベビーフードカテゴリーにバナナ&ラズベリーおよびストロベリーフレーバーの2種類のオーガニックヨーグルト風パウチを特徴とする新しい乳製品不使用ヨーグルト代替品ラインを発売しました。

EU有機認証の厳格性が消費者の信頼と需要を高める

規則(EU)2018/848に基づいて確立された欧州連合の有機認証フレームワークは、オーガニックベビーフード製品に対する消費者の信頼を高める包括的な基準を設定しています [1]欧州委員会、「規則(EU)2018/848に基づくEU有機認証」、https://european-union.europa.eu/。同規則は、水耕栽培による作物生産の禁止や有機家畜飼料の要件など、有機生産およびラベリングに関する厳格な要件を規定しており、ベビーフードにおける原材料の品質を確保しています。この規制フレームワークは、製品の安全性と信頼性の高い認証を優先する親の購買決定に影響を与えています。欧州連合の基準は他地域よりも厳格であり、欧州の生産者に市場上の優位性をもたらすとともに、世界中で高品質な製品を求める消費者を惹きつけています。認証プロセスには、乳幼児食品に対する厳格な農薬残留限界が含まれており、一般的な最大残留基準値(MRL)は0.01 mg/kgです(欧州食品安全機関、2024年)。

ヤギミルクベースのオーガニックフォーミュラへの需要の増大

ヤギミルクベースのオーガニックフォーミュラへの需要は、従来の牛乳フォーミュラと比較した消化性と栄養上の利点から引き続き増大しています。ヤギミルクは乳児が消化しやすい小さなタンパク質分子を含み、天然プレバイオティクスが消化器の健康を増進します。これらの特性は、消化に敏感な乳児に対する代替品を求める親に訴求しています。欧州食品安全機関(EFSA)はヤギミルクタンパク質を乳児用フォーミュラの適切なタンパク源として認定しており、この市場セグメントに規制上の妥当性を付与しています。ヤギミルクベースのオーガニックフォーミュラ市場は西欧、特にフランス、ドイツ、オランダで顕著な成長を示しています。これらの市場の消費者は、消化上の利点の向上のためにプレミアム価格を支払う意向を示しています。この市場の進化により、特化したメーカーが従来の牛乳フォーミュラメーカーと並んで自社を確立する機会が生まれており、欧州オーガニックベビーフード市場における変化を示しています。

企業による戦略的投資

欧州オーガニックベビーフード市場の主要企業は、製品ラインの拡大、イノベーションの推進、流通能力の向上を目的とした戦略的投資を行っています。Nestlé、Danone、HiPP、Holle、Hero Group、Abbott Laboratoriesなどの企業は、クリーンラベル・アレルゲンフリー・栄養強化オプションに対する消費者需要を満たすオーガニックベビーフード製品を開発するため、研究開発に投資しています。これらの投資は、乳児の健康と発達に対する親の関心に応え、母乳の栄養組成により近い原材料を使用したフォーミュラの開発を支援します。Danoneは、ポートフォリオの最適化とオーガニックベビーフードを含むセグメントにおける成長を重視する「Renew Danone」戦略計画を実施しています。企業はまた、持続可能なパッケージングへの取り組みにも投資しており、Arla Foodsは100%リサイクル可能な素材への移行を進め、HiPPはプラスチック使用量の削減に取り組んでいます。これらの環境へのコミットメントは規制と消費者の嗜好の双方に合致し、企業の市場ポジションと顧客ロイヤルティの維持を支援しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウクライナ紛争後の有機原材料価格の変動性 | -1.50% | 東欧への影響が大きい汎欧州 | 中期(2〜4年) |

| 生鮮・冷凍オーガニックベビーフード物流における限定的な賞味期限の課題 | -1.10% | コールドチェーンインフラが未発達な北欧および東欧市場 | 短期(2年以内) |

| 糖分含有量の規制上限がフォーミュラ処方の柔軟性を制限 | -0.80% | EU加盟国、特に12ヶ月以上の年齢セグメントの製品に影響 | 中期(2〜4年) |

| プレミアム価格設定が大衆市場への浸透を制限 | -0.70% | 南欧および東欧市場への影響が大きい汎欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウクライナ紛争後の有機原材料価格の変動性

欧州オーガニックベビーフード市場は、ウクライナ紛争によって激化した有機原材料価格の変動により重大な制約に直面しています。穀物やひまわり油などの農業商品の主要輸出国であるウクライナは、オーガニックベビーフード生産に不可欠な原材料の供給において重要な役割を果たしています。ウクライナの農業活動・流通ネットワーク・貿易ルートの混乱は、欧州全域における持続的なサプライチェーンのボトルネックと不足をもたらしました。2023年7月の黒海穀物イニシアティブの終了により、代替貿易ルートによる輸送・倉庫コストの増大が製造業者から消費者へ転嫁されるなど、これらの課題はさらに深刻化しました [2]世界経済フォーラム、「黒海穀物協定の崩壊後、食料安全保障の未来はどうなるか?」、www.weforum.org。供給不安定・投入コストの上昇・インフレの組み合わせにより、オーガニックベビーフードメーカーの利益率は低下し、安定した価格設定と一貫した供給の維持能力に影響を及ぼしています。

糖分含有量の規制上限がフォーミュラ処方の柔軟性を制限

乳児用フォーミュラおよびフォローオンフォーミュラにおける糖分含有量に関する欧州連合の規制上限は、オーガニックベビーフード市場における重大な制約として浮上しています。EU規制、具体的には規則(EU)第609/2013号およびその補完法は、乳児栄養製品に対する炭水化物および糖分含有量の特定の制限を含む厳格な組成要件を設けています。これらの規制は、肥満や代謝疾患のリスクに関連する早期の糖分摂取を抑制することで乳児の健康を保護することを目的としていますが、製品の味や栄養価を高める可能性のある天然甘味料や果物ベースの原材料の使用における製造業者の選択肢を制限しています。フォローオンフォーミュラおよび幼児食品に関するコーデックス・アリメンタリウス基準のより厳格な糖分含有基準の実施により、製品開発がさらに制約され、市場全体でより標準化された製品ラインアップが生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多様化にもかかわらずミルクフォーミュラが市場を支配

ミルクフォーミュラは2025年の欧州オーガニックベビーフード市場において46.68%の支配的なシェアを占め、母乳育児の主要な代替手段として機能しています。この地位は、オーガニックフォーミュラにおける継続的なイノベーションと、高い安全性および栄養基準を義務付ける委任規則(EU)2016/127に基づく厳格なEU規制によって強化されています。欧州のオーガニックミルクフォーミュラは、糖分含有量に関する厳格なガイドラインを遵守しており、乳糖を主要な炭水化物源として義務付け、非欧州フォーミュラに一般的な特定の糖類を制限しています。

乾燥ベビーフードは2026〜2031年にかけてCAGR 11.45%で成長すると予測されています。この成長は、その利便性・長い賞味期限・人工保存料なしで栄養価を維持する能力に起因しています。このセグメントは、従来の加熱処理よりも効果的に栄養素を保持する改良された凍結乾燥および風乾技術の恩恵を受けています。調製ベビーフードは相当な市場プレゼンスを維持していますが、特にオーガニック製品において賞味期限とコールドチェーンの要件において課題に直面しています。しかしながら、高圧処理(HPP)技術は栄養・感覚特性を維持しながら製品の賞味期限を延長することでこれらの制限を克服するのに役立っています。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

年齢グループ別:離乳期が市場ダイナミクスを牽引

6〜12ヶ月の年齢セグメントは2025年の欧州オーガニックベビーフード市場シェアの38.08%を占めており、この時期が完全ミルク授乳から固形食への不可欠な移行期を示すためです。この補完食導入期において、親は栄養品質と多様性を優先し、オーガニックベビーフード製品の機会を生み出しています。

18〜24ヶ月セグメントは2026〜2031年にかけてCAGR 10.18%で成長すると予測されており、最も成長の速いカテゴリーとなっています。この成長は、この時期が子どもの長期的な食習慣と栄養発達にどのように影響するかについての親の意識の高まりに由来しています。製造業者はオーガニック基準を維持しながら多様なフレーバーとテクスチャーを持つ製品を開発しています。

0〜6ヶ月セグメントは主にオーガニックミルクフォーミュラで構成されています。12〜18ヶ月および24ヶ月超のセグメントでは、フィンガーフードやトドラーミール(幼児食)など幅広い製品が提供されています。製造業者は、欧州議会によるベビーフードの早期年齢ラベリング制限に続き、すべてのセグメントにわたって年齢特有の栄養要件を満たすという課題に直面しています。この規制により、発達段階内での慎重な製品ポジショニングが求められています。

流通チャネル別:オンライン小売が従来の優位性を変革

スーパーマーケット/ハイパーマーケットは2025年において主要な流通チャネルとして51.27%の市場シェアを占め、広範な実店舗プレゼンスとワンストップショッピングを求める親への利便性から恩恵を受けています。有機販売における従来型スーパーマーケットの優位性は、より広範な欧州のパターンと一致しています。IFOAM Organics Europeによると、有機小売市場は2022年比で2023年に3%成長し、EUR 465億に達しました。これらの小売業者は、費用対効果の高いオーガニックオプションへの高まる需要に応えるためオーガニックベビーフードコーナーを拡大し、プレミアムプライベートブランド製品を導入しています。オーガニックおよびベビーブティックを含む専門店は、選択された製品と個別化された顧客サービスを提供することで、特にオーガニック授乳の選択についてアドバイスを求める第一子の親に対して重要な市場プレーヤーであり続けています。

オンライン小売チャネルは2026〜2031年にかけてCAGR 8.21%で大幅な拡大を示し、利便性の向上・より広い製品レンジ・消費者との直接的なインタラクションを通じて従来の流通を変革しています。電子商取引プラットフォームにより、小規模なオーガニックブランドは実店舗スペースをめぐる競争なしに消費者にリーチでき、市場アクセスと製品開発速度が向上しています。薬局・ドラッグストアは特に特化したオーガニックフォーミュラに対してその重要性を維持しており、コンビニエンスストアは厳選されたオーガニックベビーフードオプションを提供しています。流通の状況は今や重複するチャネルと統合された小売戦略を特徴としており、企業は実店舗とデジタルプラットフォーム全体にわたって一貫したショッピング体験を提供するために取り組んでいます。

注記: 全セグメントの個別シェアはレポート購入後に利用可能

地域分析

ドイツは2025年において21.92%の市場シェアを占め、確立されたオーガニック食品エコシステムと小売インフラに支えられています。2023年の有機食品の市場量はEUR 160億8,000万に達し、食料品小売、自然食品小売、ドラッグストア・健康食品店などのその他の購買施設における販売を含んでいます。ドイツの親は従来の乳幼児食品の栄養に関して強い懸念を示し、明確な原材料調達と加工情報を持つオーガニック製品を好んでいます。市場はディスカウントスーパーマーケットから専門のオーガニックストアまで複数の小売チャネルを通じてオーガニックベビーフードを提供しており、ドイツをこの地域で最大かつ最も発展した市場としています。

オランダは2026〜2031年にかけてCAGR 13.52%という最も高い成長可能性を示しています。この成長は都市化・高い可処分所得・有機農業への政府支援に由来しています。米国農務省(USDA)の農業対外サービスによると、オランダ政府は2030年までに有機農地を15%に拡大する目標を設定しており、オーガニックベビーフードの生産を支援しています。

ポーランドやロシアを含む東欧市場は、有機に関する意識の高まりと小売インフラの改善に伴い成長可能性を示しています。スウェーデンやデンマークなどの北欧諸国は環境意識の高さからオーガニック製品の高い採用率を示しており、デンマークの消費者はインフレにもかかわらずオーガニックへの嗜好を維持しています。有機農業研究所(FiBL)によると、欧州は2023年に1,950万ヘクタールの有機農業地を維持しています。南欧市場は採用率にばらつきがあり、イタリアがより強固なオーガニック市場プレゼンスを示しています。欧州市場はオーガニック市場発展・規制遵守・消費者嗜好において明確な地域差を示しており、製造業者は欧州連合の規制を遵守しながら地域特有のアプローチを開発する必要があります。

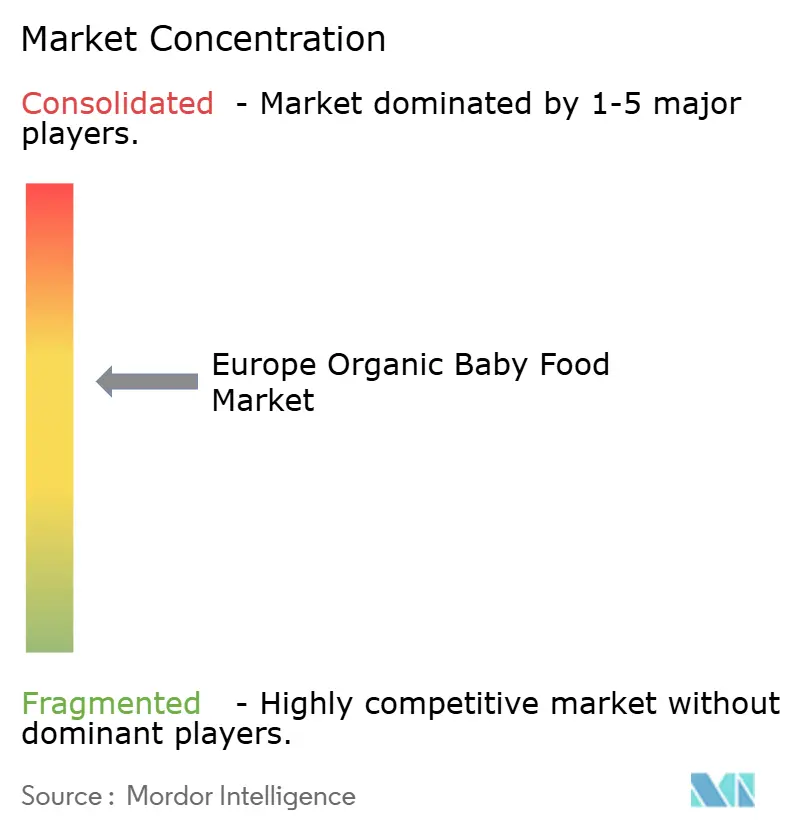

競合状況

欧州オーガニックベビーフード市場は中程度の集中度を示しており、多国籍企業が広範な流通ネットワークとブランドエクイティを通じて大きな市場シェアを保持しています。Danone S.A.、Nestlé S.A.、HiPP GmbH & Co. Vertrieb KG、Holle baby food AG、Hero Groupなどの主要プレーヤーは、グローバルな規模と特化した栄養の専門知識によって市場ポジションを維持しています。

企業は競争上の優位性としてサプライチェーンの透明性と原材料のトレーサビリティへの投資を拡大しています。また、親の安全への懸念に対応するため汚染物質に対する厳格な試験プロトコルを実施しています。市場の機会は、アレルゲンフリーのフォーミュラや機能性成分を含む特定の食事要件に対応したオーガニック製品の開発に存在します。例えば、2023年10月、オーガニックベビーフードブランドのLittle Freddieは、バナナ&ラズベリーとストロベリーの2種類の乳製品不使用ヨーグルト風パウチを発売しました。リサイクル可能なパウチに入ったこれらの製品は、牛乳タンパク質アレルギーのあるお子さんを持つ親や植物由来の離乳食を選択する親に対応していると、Little Freddieは主張しています。

新しい競合企業には、電子商取引プラットフォームを活用した消費者直販ブランドや、高圧処理(HPP)技術を導入して栄養価を維持しながら製品賞味期限を延長する企業が含まれます。有機生産およびラベリングに関する欧州連合の規則2018/848は相当なコンプライアンス要件を課しており、規制の専門知識を有する確立された企業を有利にする一方、新規市場参入者にとって参入障壁を形成しています。

欧州オーガニックベビーフード産業のリーダー企業

Danone S.A.

Nestlé S.A.

HiPP GmbH & Co. Vertrieb KG

Hero Group

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:新しい乳児用フォーミュラブランド「OH BABY」が英国の主要スーパーマーケットで発売されました。同ブランドは、手頃な価格で高品質な乳児用フォーミュラ製品を求める親をターゲットにしています。

- 2024年9月:Happy Family OrganicsがHappy Baby乳児用フォーミュララインを発売しました。このフォーミュラはUSDAおよびEUのオーガニック認証を取得しており、欧州で製造され、特許取得済みのプロバイオティクスとプレバイオティクスのブレンドを配合しています。

- 2024年8月:Abbott Laboratoriesは、多様な消費者ニーズに応えるため、Pure Bliss by Similac製品ラインを拡充し、オーガニックで欧州製の乳児用フォーミュラを提供しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、欧州のオーガニック・ベビーフード市場を、すべての原材料がEU認定のオーガニック基準を満たし、24ヵ月までの乳幼児を対象とする市販の食品とミルクとして扱う。価値は、小売マージン前のメーカー販売価格で米ドルで追跡している。

適用除外:対象外:2歳以上の子供向けに販売されている製品、特殊な栄養補助食品、従来型または一部オーガニックのベビーフードは対象外。

セグメンテーションの概要

- 製品タイプ別

- ミルクフォーミュラ

- 調製ベビーフード

- 乾燥ベビーフード

- 年齢グループ別

- 0〜6ヶ月

- 6〜12ヶ月

- 12〜18ヶ月

- 18〜24ヶ月

- 24ヶ月超

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- 薬局&ドラッグストア

- オンライン小売チャネル

- その他の流通チャネル

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- スウェーデン

- デンマーク

- ポーランド

- その他の欧州

詳細な調査方法とデータの検証

一次調査

ドイツ、フランス、スペイン、英国、ポーランドの小児科医、有機農協、乳製品加工業者、電子商取引のバイヤーにインタビューしたところ、机上の情報源では十分に定量化できなかった現実のコンバージョン比率、平均賞味期限切れ、チャネルミックスシフトが判明した。

デスクリサーチ

モルドールのアナリストは、まずEurostatの生児出生ファイル、FAOの有機農地統計、各国の食品安全機関、COMEXTが記録した貿易の流れから、パブリックドメインのデータセットを入手した。業界の洞察は、IFOAM-EUのような団体や、企業の10-Kや最近の目論見書に裏付けられた小売業者のスキャナ開示から得た。D&B HooversとDow Jones Factivaの有料情報は、主要ベンダーの規模を把握し、有機乳製品投入物の価格変動を特定するのに役立った。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの再構築は、出生数と1日の平均必要カロリーから始まり、オーガニックの採用率、浪費係数、平均販売価格を適用して2024年の需要に到達する。ボトムアップのチェックとして、サプライヤーの収益ロールアップとサンプリングしたSKUの価格×数量プルを選択し、合計を校正する。モデルを形成する主要変数には、ベビーフードの棚スペース全体に占める有機食品のシェア、有機食品に対する 1 人当たりの支出、ヤギ乳粉ミルクの普及率、有機生乳価格のインフレ、ベビーフード販売に占める電子商取引のシェア、および EU の農地転換目標が含まれる。5年間の予測は、シナリオ分析とブレンドした多変量回帰に依拠しており、トレンド係数はロックインの前に主要パネルとクロス検証している。詳細な国別データのギャップは、所得と出生率の差で調整した近隣国アナログを用いて埋めている。

データ検証と更新サイクル

出力は独立したリテール監査のスナップショットとの差異チェックを通過し、異常があれば2回目のアナリスト・レビューが行われる。モデルは毎年更新され、政策やコモディティショックでコアドライバーに重大な変動が生じた場合は、暫定的な調整が行われる。

モルドールのヨーロッパ・オーガニック・ベビーフードのベースラインが信頼性を約束する理由

企業が製品範囲を拡大または縮小したり、さまざまな価格ラダーを想定したり、異なる周期でリフレッシュしたりするため、公表されている見積もりはしばしば異なる。

主なギャップ要因としては、慣行農産物と有機農産物を統合している調査や、工場出荷時ではなく消費者のレジで価格を決めている調査、最近のインフレ前に凍結された肥沃度シナリオを基にした調査などがある。モルドールの規律あるスコープ、デュアルパスモデル、毎年の更新は、こうした落とし穴を回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 10.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.15億米ドル(2024年) | 地域コンサルタントA | 対象年齢を36カ月まで拡大し、一部小売価格を設定 |

| 187.7億米ドル(2025年) | グローバル・コンサルタンシーB | ベビーフード全般、オーガニックとコンベンショナルをミックス、トップラインのみ |

| 9.75億米ドル(2023年) | 業界団体C | 乳児用ミルクと離乳食を組み合わせ、3歳児用交換レートを適用 |

要するに、バイヤーはモルドールインテリジェンスから、すべてのドルを明確な変数に結びつけ、新しいデータが出てきたらすぐに再実行できる、透明で再現可能なベースラインを得ることができる。

レポートで回答される主な質問

欧州オーガニックベビーフード市場の現在の価値はいくらですか?

市場は2026年にUSD 11億3,000万と評価されており、2031年までにUSD 17億3,000万に達する見込みです。

欧州オーガニックベビーフード市場においてどのセグメントが市場を支配していますか?

ミルクフォーミュラが2025年の収益の46.68%を占め、0〜6ヶ月の授乳段階における中心的な役割からリードしています。

なぜヤギミルクフォーミュラがシェアを獲得しているのですか?

ヤギミルクの小さなタンパク質は消化性を向上させ、欧州食品安全機関(EFSA)は乳児栄養への適合性を認定しており、西欧の親は代替品のためにプレミアム価格を支払うようになっています。

電子商取引は将来の成長においてどれほど重要ですか?

オンライン小売はCAGR 8.21%で拡大すると予測されており、小規模ブランドに消費者への直接アクセスを提供し、確立されたプレーヤーがサブスクリプションサービスを提供できるようにしています。

最終更新日: