欧州データセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

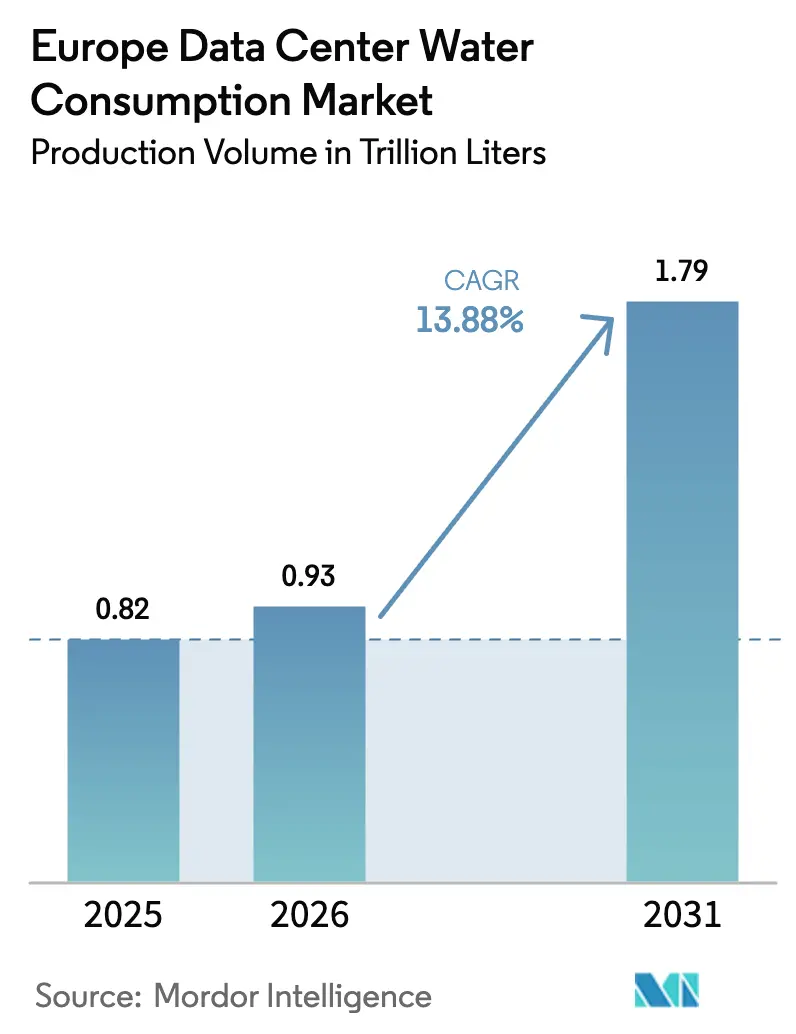

| 基準年の市場規模 (2025) | 0.82 兆リットル |

| 市場取引高 (2026) | 0.93 兆リットル |

| 市場取引高 (2031) | 1.79 兆リットル |

| 成長率 (2026 - 2031) | 13.88% CAGR |

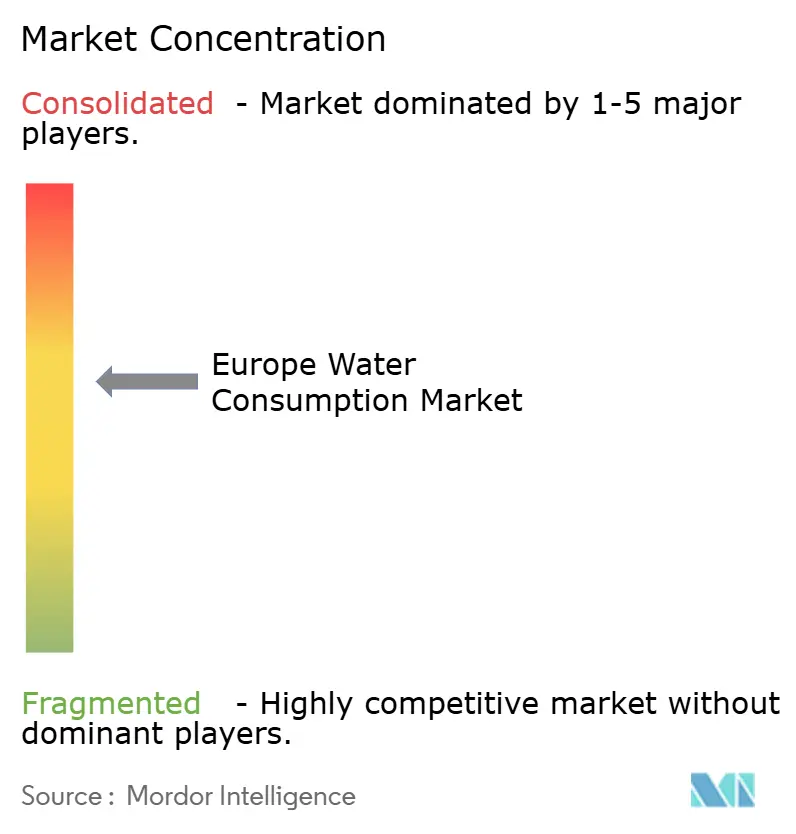

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州データセンター水消費市場分析

欧州データセンター水消費市場規模は2025年に0.82兆リットルと評価され、2026年の0.93兆リットルから2031年には1.79兆リットルに達すると推定されており、予測期間(2026〜2031年)のCAGRは13.88%です。AIワークロード向けハイパースケール建設の拡大、水使用効率(WUE)開示を義務付けるEU規制、および液体冷却・液浸冷却への急速な移行が需要を押し上げる中核的な要因です。事業者は非飲料水供給を確保するための調達戦略を再構築しており、規制遵守コストがコスト構造を再形成し、資本力のある大規模プレーヤー間の統合を促進しています。ゼロ蒸発または閉ループ運用向けに設計された施設への投資が流入しており、資本市場は「水ポジティブ」な成果を検証できるプロジェクトへの報酬を継続的に提供しています。

レポートの主要なポイント

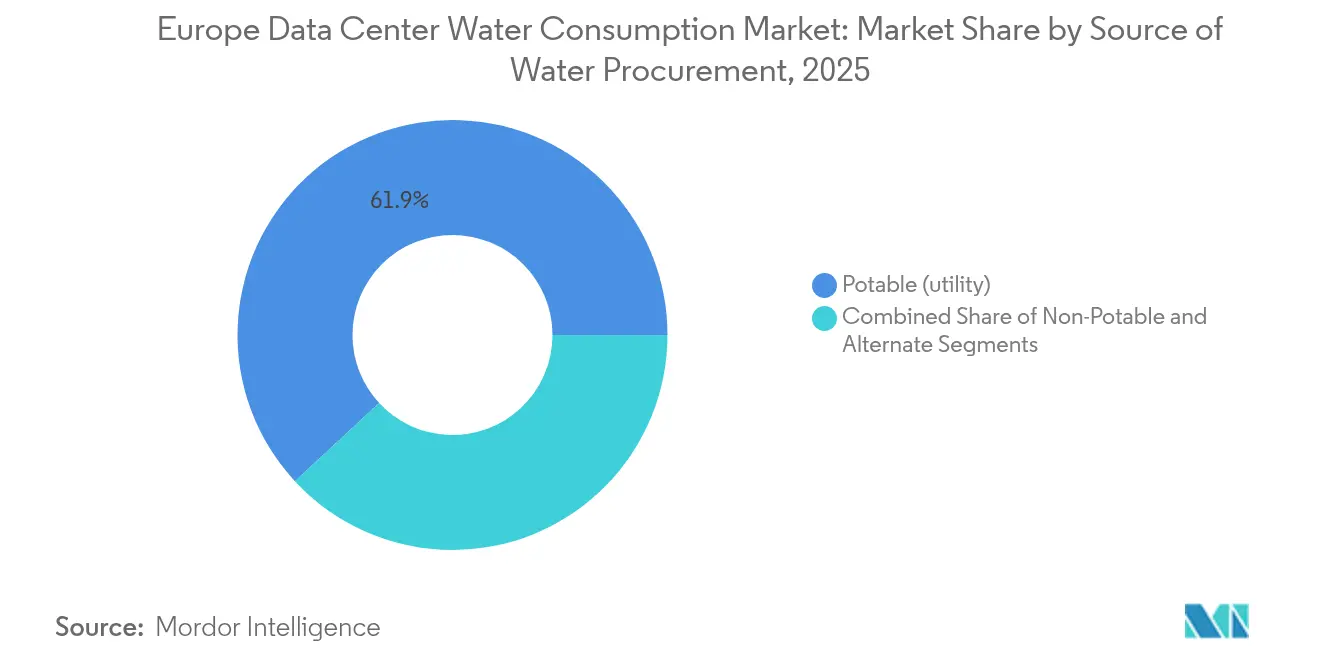

- 水調達源別では、飲料水源が2025年の欧州データセンター水消費市場シェアの61.90%を占め、一方で代替水源は2031年までに19.12%のCAGRで拡大すると予測されています。

- 冷却技術別では、水冷式冷却塔が2025年の欧州データセンター水消費市場における導入件数の45.70%を占め、液浸冷却は2031年までに17.85%のCAGRで成長すると予測されています。

- データセンタータイプ別では、リテールコロケーションが2025年の欧州データセンター水消費市場の収益の41.20%を占め、ハイパースケールクラウドサービスプロバイダーは2031年までに17.22%のCAGRで加速すると予測されています。

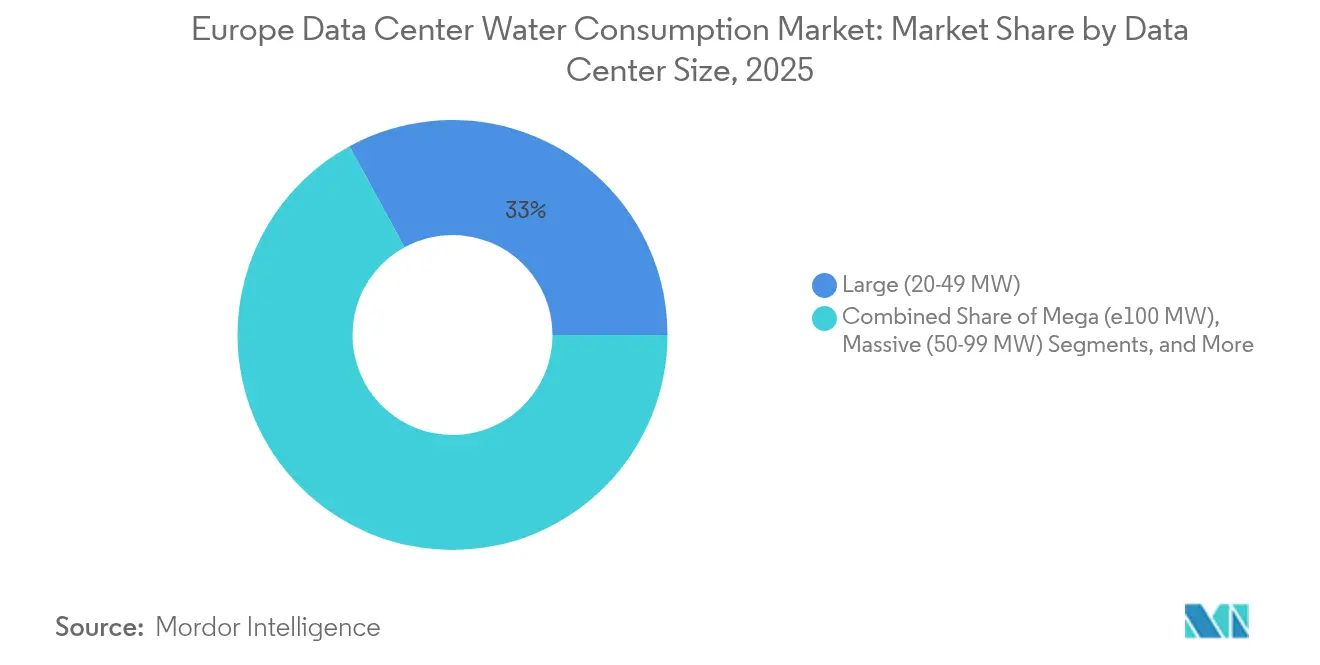

- データセンターサイズ別では、100MWを超えるメガキャンパスが最も成長の速いティアであり、欧州データセンター水消費市場において20.92%のCAGR見通しを示しています。ただし、大型ホール(20〜49MW)は2025年に32.95%のシェアを保持していました。

- 地域別では、西欧が2025年の欧州データセンター水消費市場をリードし、市場の38.10%を占めましたが、北欧は2031年までに19.85%のCAGRで最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州データセンター水消費市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールおよびAI主導の設備増強による冷却水需要の加速 | +4.2% | グローバル、FLAP-D市場に集中 | 中期(2〜4年) |

| WUE開示を義務付けるEUエネルギー効率規制およびCSRD規則 | +3.1% | EU全域、ドイツおよびオランダで最も厳格 | 短期(2年以内) |

| FLAP-Dおよびティア2都市圏でのコロケーションブームによる飲料水取水量の拡大 | +2.8% | 西欧、南欧へ拡大中 | 中期(2〜4年) |

| 空冷から液体冷却・蒸発冷却アーキテクチャへの移行 | +2.4% | 北欧および西欧 | 長期(4年以上) |

| 内陸二次サイトへの移転によるオンサイトのグレーウォーター・地下水システムの促進 | +1.7% | スペイン、イタリア、東欧 | 長期(4年以上) |

| 「水ポジティブ」公約による閉ループ回収投資の推進 | +1.3% | グローバル、北欧諸国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびAI主導の設備増強による冷却水需要の加速

高密度AIラックはラックあたり40〜60kWを必要とし、従来の基準をはるかに超え、空冷システムを圧倒する熱負荷を生み出します。事業者は現在、メガワットあたりの水消費量が3〜5倍になる可能性がある液体冷却を採用していますが、優れたPUEを達成し、厳格な熱エンベロープを満たしています。MicrosoftのAIキャンパスプログラム(800億米ドル)はゼロ蒸発設計を統合して絶対需要の増加を相殺しており、規模が持続可能性とパフォーマンスの両方の向上を可能にすることを示しています。[1]Microsoft、「2030年までに水ポジティブへ」、microsoft.com Brookfieldのスウェーデンキャンパスへの100億米ドルの投資も同様に、余剰水と再生可能エネルギーが利用できる地域を対象としており、消費が発生する場所を変えています。この結果として生じる成長は、中期的に欧州データセンター水消費市場のより高いベースラインを固定します。

WUE開示を義務付けるEUエネルギー効率規制およびCSRD規則

2024年の企業持続可能性報告指令(CSRD)は、100kWを超える施設に対してエネルギー指標とともに水使用効率を公表することを義務付け、消費指標に関する不透明性を解消しました。パフォーマンスがクライアントの調達や資金調達に影響を与えるようになったため、事業者は高度なメーター、分析ツール、および処理設備の導入を急ぎました。Digital Realtyは地域ポートフォリオ全体で43%の非飲料水取水を報告しており、コンプライアンスの先を行く立場を確立しています。[2]Digital Realty、「2025年ESGレポート」、digitalrealty.com この規制は、統合システムを持たない既存サイトの運営コストを2〜4%増加させ、先行者を優遇し、透明性をめぐる競争を激化させます。

FLAP-Dおよびティア2都市圏でのコロケーションブームによる飲料水取水量の拡大

フランクフルト、ロンドン、アムステルダム、パリ、ダブリンは2024年の新規設備の85%を獲得し、市営ネットワークを飽和させ、工業用水の入札競争を引き起こしました。ロンドンは稼働容量が1GWを超え、新たなインフラ投資に連動した料金値上げに直面しています。リテールコロケーション企業は41.87%のシェアを保有しており、マルチテナントモデルが代替供給への投資を妨げるため、より大きなリスクにさらされています。そのため事業者はスペイン、イタリア、ギリシャへの展開を拡大していますが、これらの地域では水道料金が依然として低いものの、オンサイト再利用システムによる干ばつリスクのヘッジが依然として必要です。

空冷から液体冷却・蒸発冷却アーキテクチャへの移行

サーバー密度は現在、ラックあたり15kWを日常的に超え、空冷システムを熱的限界に追い込んでいます。チップ直接冷却ループは開放式冷却塔と比較して施設の水需要を最大52%削減しますが、専門的な処理インフラと高い資本支出を必要とします。CAGRが18.12%で成長している液浸冷却は空調ハンドラーを完全に排除しますが、誘電体流体の物流とEUの化学物質安全コンプライアンス上の制約をもたらします。CyrusOneはスペインで空冷式熱交換器と密閉ループを実装し、サイト選定の段階から設計を始めれば水の独立性が達成可能であることを証明しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スペイン、オランダ、アイルランドにおける干ばつ制限および取水禁止措置 | –2.8% | 南欧および西欧 | 短期(2年以内) |

| 地域社会の反対および長期にわたる水使用許可サイクル | –1.9% | 都市部のFLAP-D市場 | 中期(2〜4年) |

| EUの廃水料金の上昇によるOPEXの増大 | –1.4% | EU全域、ドイツおよびオランダに集中 | 短期(2年以内) |

| レジオネラ菌および生物汚染リスクによる処理CAPEXの増加 | –0.8% | グローバル、南欧でリスクが高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペイン、オランダ、アイルランドにおける干ばつ制限および取水禁止措置

カタルーニャの緊急禁止令は1MWを超えるサイトの許可を停止し、資本予算を15〜25%増加させる設計変更を強いました。アムステルダムは2024年の水ストレス警報時に20%の消費削減を課し、リサイクルラインを持たない施設に影響を与えました。[3]Rabobank、「オランダ工業用水価格見通し」、rabobank.com アイルランドの首都は当局が住宅供給を優先したため18ヶ月のプロジェクト遅延に直面し、欧州データセンター水消費市場の近期拡大ペースを削減しました。これらの規制は投資を北欧諸国に向け直しますが、プロジェクト計画全体の複雑性を高めます。

地域社会の反対および長期にわたる水使用許可サイクル

地域の活動家はデータセンターの承認に異議を唱える際に水使用量をますます引用するようになっています。オランダの自治体は現在、許可が発行される前に湿地の回復や熱再利用などの正味プラスの便益を提供することを事業者に求めています。水集約型プロジェクトの平均許可待ち時間は24〜36ヶ月となっており、10年前の12〜18ヶ月から増加しており、小規模開発者が吸収できない資金調達コストが加算されています。デンマークにおけるatNorthの温室暖房計画は、具体的な地域社会への利益が支持を引き出し、タイムラインを短縮できることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:代替水源がイノベーションを牽引

飲料水供給は0.51兆リットルを生産し、2025年の欧州データセンター水消費市場の61.90%を占めました。しかし、上昇する市営料金と干ばつ政策により、事業者は19.12%のCAGRで成長する再生水、地下水、表流水システムへと誘導されています。大規模キャンパスは膜処理および紫外線ポリッシングの高い初期費用を多くのメガワットにわたって償却し、ライフサイクルコスト曲線を縮小させます。Digital Realtyは現在、需要の43%を非飲料水ラインから調達しており、AIによる異常検知を使用して水質を管理し、薬品費を削減しています。リスクの高い地域では、雨水収集、海水淡水化、三次下水再利用がレジリエンス戦略を支え、制限時の継続運用を確保し、代替供給向けの欧州データセンター水消費市場規模を保護しており、2031年までに0.73兆リットルを超えると予測されています。

代替スキームはまた、市営処理に関連する内包排出量を削減することで、事業者が迫りくるスコープ3報告義務を満たすのを支援します。これらは水ポジティブ公約を支援し、地域社会との関係を強化し、将来の拡大を容易にする無形の価値を生み出します。しかし、飲料水パイプラインは専門スタッフや資本を必要とせず、安定した圧力と水質を提供するため、小規模コロケーション施設ではデフォルトのままです。予測期間中、投資家が水の安全保障を内部化するプロジェクトを優遇するにつれて競争格差は拡大し、代替調達を欧州データセンター水消費市場全体の戦略的差別化要因としてさらに定着させるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

冷却技術別:液浸システムがインフラを再形成

水冷式冷却塔とチラーは2025年に約0.38兆リットルを消費し、総需要の45.70%に相当します。その成熟したパフォーマンスにより、特に改修工事において普及が続いていますが、AIグレードのクラスターは液体中心の代替技術の展開を加速させています。液浸バスとチップ直接冷却ループは17.85%のCAGRを記録しており、2031年までに26.10%以上のシェアを超える見込みです。Microsoftの閉ループゼロ蒸発アーキテクチャは、高度な制御が液浸効率と最小限の取水を両立させ、技術的変化を持続可能性目標に合わせることができることを示しています。

事業者はフッ素化合物の流体ライフサイクル、保守スキル、およびEUが厳密に監視する規制上の制約を検討します。空冷断熱チラーは中間的な選択肢を提供し、水を最大70%削減しますが、南欧の熱波時には効率が犠牲になります。リアドア熱交換器は、プラントルームの改修なしに高密度化への段階的な経路を既存ホールに提供します。その結果、混在は分散しますが、液浸の熱的余裕とフォームファクターの優位性により、40kWを超えるラックのデフォルトとなる可能性が高く、欧州データセンター水消費市場のこのセグメントの長期的な成長を持続させます。

データセンタータイプ別:ハイパースケール事業者が変革をリード

リテールコロケーションサイトは2025年の水取水量の41.20%を提供しており、その広範なフットプリントと顧客構成を反映しています。しかし、ハイパースケールクラウドプラットフォームは17.22%のCAGRで拡大し、2031年までの増分リットルのほぼすべてを牽引しています。その規模の経済は、小規模施設が資金調達できない逆浸透ポリッシャー、ゼロ液体排出ループ、オンサイト貯水池を支援し、欧州データセンター水消費産業全体の競争格差を強化しています。AWSは水使用効率0.19L/kWhを達成し、新たな効率ベンチマークを設定しました。

企業とホールセールのカテゴリーは、企業がワークロードをマルチテナントまたは専用ハイパースケールホールに移行するにつれて相対的な比重が縮小し、消費を集中させ、ハイパースケールノード向けの欧州データセンター水消費市場規模を2031年までに1.07兆リットル以上に押し上げています。コロケーション企業は合併や複数のデータホールにサービスを提供する協同処理プラントを通じて対応していますが、資本集約度は依然として制約となっています。

データセンターサイズ別:メガ施設が成長を支配

100MWを超えるキャンパスは最も強い勢いを示しており、AI、高性能コンピューティング、ソブリンクラウド建設を活用して20.92%のCAGRで成長しています。これらの施設は、帯水層涵養井戸や日次ピークを緩衝する熱エネルギー貯蔵を含む包括的な水インフラを正当化します。このような設計により、事業者は固定料金の工業用契約を交渉でき、料金の変動リスクを軽減できます。大型(20〜49MW)ホールは2025年に32.95%のシェアを保持しており、ティア2都市圏のネットワークエッジ要件から恩恵を受けて着実に拡大すると予測されています。ただし、MW当たりのコストベースでメガサイトからの競争圧力に直面しています。

中規模および小規模ホールは、開示および処理基準の厳格化に対応するための改修を行わない限り、陳腐化のリスクがあります。XTX Marketsの10億ユーロのフィンランド複合施設は、北極圏の空気と熱再利用を活用して水を一切使用せずに運用するよう設計されており、最高水準でのイノベーションを示し、将来のメガサイトが満たすべき期待を設定しています。この変化は、欧州データセンター水消費市場における施設規模と環境的信頼性の結びつきを強化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

西欧は2025年に0.31兆リットルを吸収し、確立されたFLAP-Dクラスターに支えられています。ドイツは開示と料金値上げを推進し、オランダは取水上限を適用して事業者に閉ループ設計への投資を促しています。フランスは原子力エネルギーを活用してAIメガサイトを誘致し、英国は依然として厳格な水影響調査を必要とする国家的重要性の承認を合理化しています。クラウドおよびエンタープライズテナントからの持続的な需要が拡張を継続させていますが、コスト上昇により代替供給と再利用スキームへの転換が促進され、成熟した都市圏での欧州データセンター水消費市場における取水成長を安定させています。

北欧は19.85%という最高のCAGRを記録しており、豊富な水力、風力、および冷涼な気候がエネルギーと水のフットプリントの両方を削減することで支えられています。スウェーデンとフィンランドは数十億ドル規模のハイパースケールプロジェクトを誘致しており、BrookfieldとXTX Marketsは自然冷却が蒸発損失を排除できる場所を選択しています。アイスランドとノルウェーは地熱排熱とほぼカーボンフリーの電力を提供していますが、海底ケーブルルートがレイテンシに敏感なワークロードを制限する場合があります。この地域の政府はデータセンターを積極的に誘致しており、グリーンエネルギー保証を提供することで成長見通しをさらに増幅させています。

南欧は多様化のフロンティアとして台頭しています。スペイン、イタリア、ギリシャは、過密な北部ハブに対して太陽光発電を活用したレイテンシ優位の代替地を提供していますが、持続的な干ばつリスクにより初日からオンサイトリサイクルが必要です。マドリードとバルセロナは堅牢な光ファイバーを誇りますが、カタルーニャの取水禁止措置は供給の不安定性を浮き彫りにしています。Microsoftのロンバルディアキャンパスなどのイタリアのプロジェクトは、地域政策に準拠するために帯水層貯留と淡水化供給水を統合しています。ギリシャの建設は海水逆浸透に依存しており、海洋パイプラインの役割を強調しています。これらの戦略は総じて継続的な拡大を支援していますが、高度な工学的複雑性がペースを抑制しています。

競合環境

欧州データセンター水消費市場は中程度の集中度を示しています。Digital Realty、Equinix、および3社のハイパースケールクラウドプロバイダーが設置容量の推定55〜60%を保有しています。Digital Realtyの84億米ドルのInterxion買収は地域プレゼンスを高め、年間取水量を7%削減したAI主導の漏水検知を含むポートフォリオ全体の水削減イニシアチブを可能にしました。Equinixはパリで膜反応器を試験運用し、新規建設での100%再生水を目標としています。ハイパースケール事業者(AWS、Microsoft、Google)は独自の分析と多段階リサイクルを展開し、0.25L/kWh未満のパフォーマンスを維持し、コスト優位性を固め、小規模競合他社への参入障壁を形成しています。

中堅の挑戦者はサイト選定と熱再利用の経済性によって差別化を図っています。AtNorthはデンマークで廃熱フローを地域暖房グリッドに接続し、収益源と地域社会の好意を確保しています。CyrusOneのイベリア半島キャンパスは閉ループ空冷機を使用して市営依存を排除し、干ばつリスクの高い地域にアピールしています。投資家は検証可能なESG認証を持つ事業者に資本を集中させており、水ガバナンスが資金調達コストとM&A評価において決定的な要因となっています。

技術パートナーシップが激化しています。逆浸透スキッド、膜バイオリアクター、リアルタイム水質センサーのベンダーがマルチサイト事業者とフレームワーク契約を締結し、スイッチングコストを高める独自標準を組み込んでいます。一方、化学物質規制と廃水賦課金に関する政策の不確実性は、社内規制チームを持つプレーヤーを優遇します。したがって市場は、大陸規模のフットプリントにわたって迅速な設計反復と協調展開が可能な垂直統合モデルへと向かう傾向があります。

欧州データセンター水消費産業のリーダー企業

Digital Realty Trust Inc.

NTT Corporation

Equinix Inc.

Vantage Data Centers Management Co. LLC

Global Switch Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:フランスとUAEは、フランスにおける1GWのAI中心データセンターキャンパスに300〜500億米ドルを投資することで合意しました。

- 2025年3月:Blackstoneはノーサンバーランド(英国)でのQTSハイパースケールプロジェクト(100億英ポンド、約124億米ドル)の承認を取得しました。

- 2024年1月:Membionはコンパクトな膜バイオリアクター技術のために500万ユーロを調達しました。

- 2024年9月:atNorthは地域暖房への熱再利用を特徴とするデンマークのメガサイト計画を発表しました。

欧州データセンター水消費市場レポートの範囲

欧州データセンター水消費市場は、さまざまな基準に基づいてセグメントを分類しています。水調達源には、飲料水(公共水道または民間水源)、非飲料水(処理済み下水または再生水など)、およびその他の代替水源が含まれます。冷却技術は多様であり、断熱パッド付き空冷チラー、水冷チラーおよび冷却塔、チップ直接冷却またはコールドプレート液体冷却、液浸冷却、リアドア熱交換器が含まれます。データセンターは4つのタイプに分類されます:エンタープライズ、リテールコロケーション、ホールセール、ハイパースケールクラウドサービスプロバイダー(CSP)。ITロード(MW)で測定されるデータセンターサイズを考慮すると、カテゴリーはメガ(100MW超)、マッシブ(50〜99MW)、大型(20〜49MW)、中型(5〜19MW)、小型(5MW未満)に及びます。市場予測は容量、具体的にはリットルで表されます。

| 飲料水(公共水道・民間) |

| 非飲料水(処理済み下水・再生水) |

| 代替水源 |

| 断熱パッド付き空冷チラー |

| 水冷チラーおよび冷却塔 |

| チップ直接冷却・コールドプレート液体冷却 |

| 液浸冷却 |

| リアドア熱交換器 |

| エンタープライズ |

| リテールコロケーション |

| ホールセール・ハイパースケールCSP |

| メガ(100MW超) |

| マッシブ(50〜99MW) |

| 大型(20〜49MW) |

| 中型(5〜19MW) |

| 小型(5MW未満) |

| 水調達源別 | 飲料水(公共水道・民間) |

| 非飲料水(処理済み下水・再生水) | |

| 代替水源 | |

| 冷却技術別 | 断熱パッド付き空冷チラー |

| 水冷チラーおよび冷却塔 | |

| チップ直接冷却・コールドプレート液体冷却 | |

| 液浸冷却 | |

| リアドア熱交換器 | |

| データセンタータイプ別 | エンタープライズ |

| リテールコロケーション | |

| ホールセール・ハイパースケールCSP | |

| データセンターサイズ別(ITロードMW) | メガ(100MW超) |

| マッシブ(50〜99MW) | |

| 大型(20〜49MW) | |

| 中型(5〜19MW) | |

| 小型(5MW未満) |

レポートで回答される主要な質問

欧州データセンター水消費市場の現在の規模はどのくらいですか?

市場は2026年に0.93兆リットルを記録し、2031年までに1.79兆リットルに上昇すると予測されており、13.88%のCAGRを反映しています。

ハイパースケール事業者がより高い水需要を牽引しているのはなぜですか?

AIおよび高性能コンピューティングラックは従来のサーバーよりもはるかに多くの熱を発生させ、メガワットあたり最大5倍の水を消費する可能性がある液体冷却および液浸冷却の採用を促進していますが、優れた効率を実現しています。

EU規制は水管理慣行をどのように形成していますか?

2024年に施行された企業持続可能性報告指令(CSRD)は、100kWを超える施設に対して水使用効率の開示を義務付け、メーター設置、リサイクル、閉ループシステムへの急速な投資を促進しています。

最も速く拡大している冷却技術セグメントはどれですか?

液浸冷却は、40kWを超えるラック密度をサポートし、ゼロ蒸発設計目標に合致することから、2031年までに17.85%のCAGRで進展しています。

最終更新日: