スペインデータセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

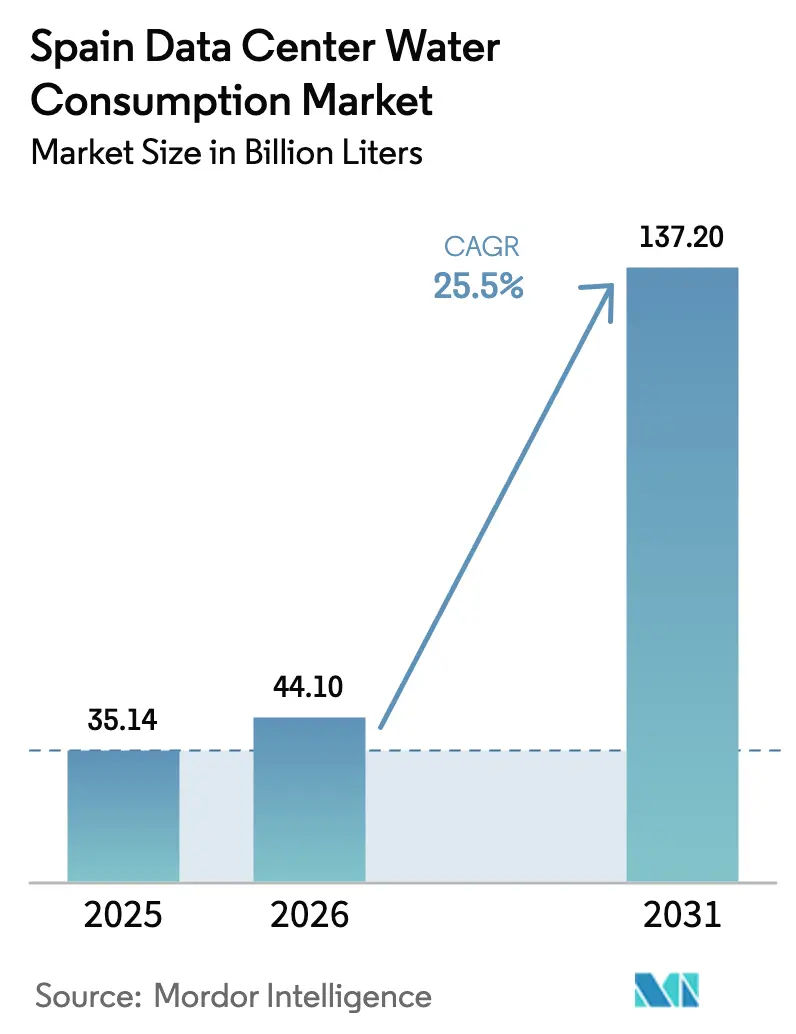

| 基準年の市場規模 (2025) | 35.14 十億リットル |

| 市場取引高 (2026) | 44.1 十億リットル |

| 市場取引高 (2031) | 137.2 十億リットル |

| 成長率 (2026 - 2031) | 25.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインデータセンター水消費市場分析

2026年のスペインデータセンター水消費市場規模は441億リットルと推定され、2025年の351.4億リットルから成長し、2031年には1,372億リットルに達する見込みで、2026年〜2031年にかけて25.50%のCAGRで成長しています。この拡大はスペインの急速なデジタル化、AIワークロードの普及、および域内外の接続ハブとしてのスペインの役割の拡大と対応しています。事業者は現在、水不足の深刻化という規制・社会的背景のもと、従来の冷水システムと省水型の代替手段を比較検討しています。マドリード、バルセロナ、アラゴンで規模を拡大する多国籍クラウドプロバイダーは、積極的な水ポジティブ目標を掲げながらさらなる勢いを加えています。グレーウォーターの再利用からオンサイト海水淡水化に至るサプライサイドのイノベーション、および累進水道料金などの財政的インセンティブが、スペインデータセンター水消費市場全体において水の管理をコンプライアンス上の必須事項かつ長期的なコスト優位性の源泉として再定義しています。[1]マドリード自治州、「マドリード自治州が料金を更新」、マドリード自治州、comunidad.madrid

主要レポートのポイント

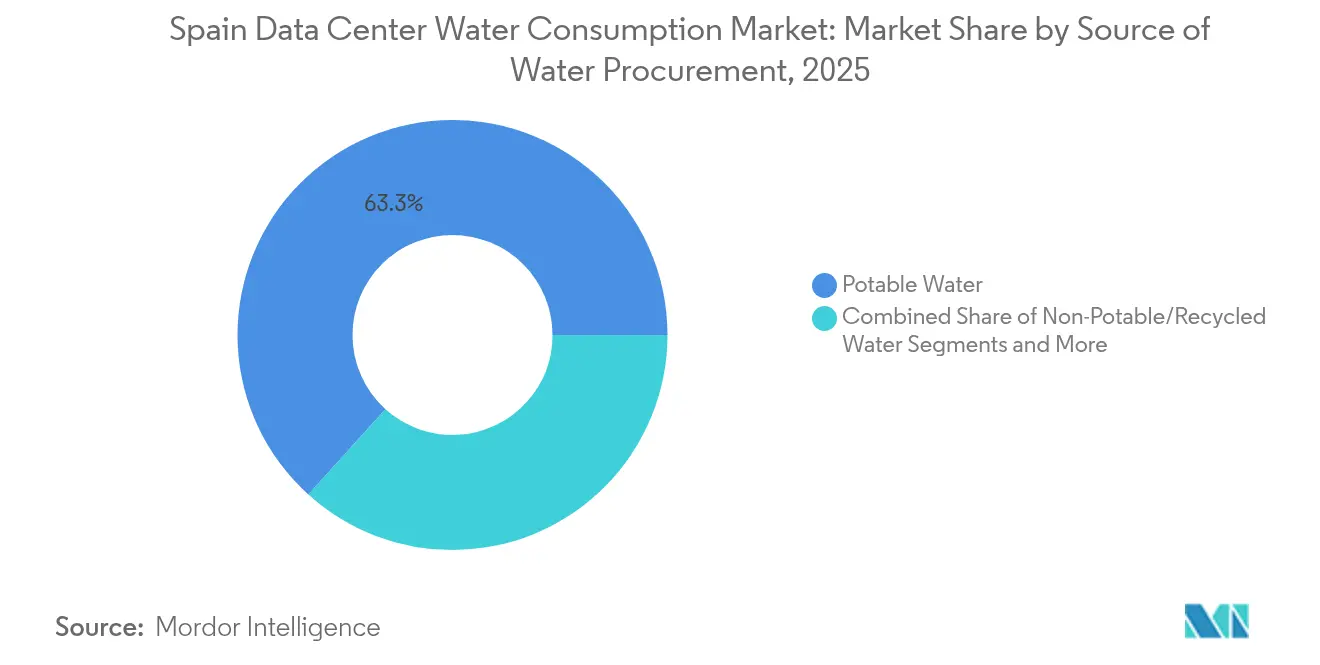

- 水調達源別では、飲料水が2025年のスペインデータセンター水消費市場規模の63.30%を占め、非飲料水/再生水は2031年にかけて26.05%のCAGRを記録する見込みです。

- データセンタータイプ別では、コロケーションが2025年のスペインデータセンター水消費市場規模の48.40%を占め、クラウドサービスプロバイダーは2026年〜2031年にかけて28.0%のCAGRで成長すると予測されています。

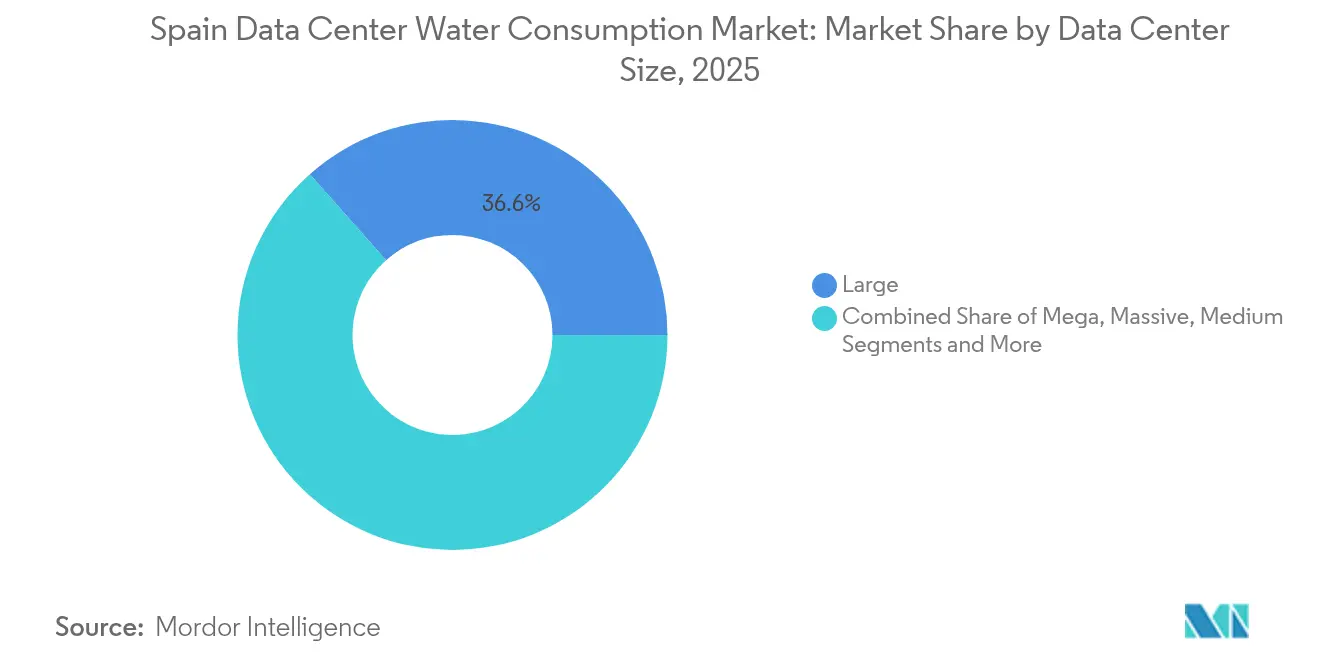

- データセンター規模別では、大規模データセンターが2025年のスペインデータセンター水消費市場規模の36.55%を占め、メガ施設は同期間に26.7%のCAGRで成長する見込みです。

- 冷却技術別では、冷水システムが2025年のスペインデータセンター水消費市場規模の51.30%をリードし、液浸冷却は2031年にかけて25.9%のCAGRで拡大すると予測されています。

- 地域別では、マドリードおよび中部が2025年のスペインデータセンター水消費市場規模の57.40%を占め、バスク州およびナバラは2031年にかけて27.4%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインデータセンター水消費市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マドリードおよびバルセロナにおけるハイパースケールキャンパスの拡大が自治体の水需要を牽引 | +7.5% | マドリードおよび中部、カタルーニャ | 中期(2〜4年) |

| スペイン規制当局による積極的な再生可能エネルギー駆動冷却義務化がグレーウォーター再利用プロジェクトを促進 | +6.2% | 全国、マドリードおよびバルセロナでの早期実施 | 中期(2〜4年) |

| 企業のネットゼロ水目標(AWS、Microsoft)がオンサイト海水淡水化パイロットを加速 | +5.8% | マドリードおよび中部、カタルーニャ、バスク州およびナバラ | 長期(4年以上) |

| 農業太陽光発電・データセンター共生が半乾燥地域における水の捕集と共有を実現 | +4.3% | アンダルシア、バレンシアおよびムルシア | 長期(4年以上) |

| 電力料金の上昇が電力・水のトレードオフが低い断熱冷却への選好をシフト | +3.2% | 全国 | 短期(2年以内) |

| グリーンITに充当されたREPowerEU資金が既存施設の水効率改修を促進 | +2.8% | 全国、マドリードおよび中部での早期効果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マドリードおよびバルセロナにおけるハイパースケールキャンパスの拡大

スペインデータセンター水消費市場は引き続きハイパースケール資本の引力を受けています。MetaのタラベラFacilityだけで年間6億6,500万リットルを消費すると予測されており、スペインのデジタル回廊における自治体の水負担を強調しています。アフリカおよびアメリカ大陸へのレイテンシーを短縮する海底ケーブルが低遅延ホスティングへの需要を増幅させ、マドリードの設置容量は2023年に147MWに達し、前年比25.6%増となりました。水使用指標の公開開示を義務付ける新たな欧州規則により、事業者は飲料水消費量から容量成長を切り離す閉ループおよび液浸システムの展開を加速させています。自治体の計画担当者は現在、水使用の観点からキャンパス提案を評価し、土地承認と定量化されたWUE(水使用効率)コミットメントを連動させています。その結果、スペインデータセンター水消費市場を形成するハイパースケールサイト調達チームにとって、水効率はコストセンターから重要な選定基準へと進化しています。

スペイン規制当局による再生可能エネルギー駆動冷却義務化

規制環境の厳格化により、スペインデータセンター水消費市場は循環型水ループへと向かっています。スペインが採択した気候中立データセンター協定は、2025年までにストレス地域でのWUEを0.4 L/kWhに制限しています。バルセロナのEdged Energyプラントはすでに0.00 L/kWhで稼働しており、世界基準比74%のエネルギーオーバーヘッド削減を実現しながら規制上の実現可能性を示しています。[2]Spain DC、「マドリードのデータセンターセクター」、Spain DC、spaindc.com負荷の10%をPPA(電力購入契約)で調達する義務は、太陽光・風力プロジェクトがコミュニティの受け入れを確保するためにグレーウォーターインフラをバンドルすることが多いため、水と電力の目標をさらに整合させています。その結果、スペインデータセンター水消費市場では、再生可能エネルギー供給と処理済み排水へのアクセスを統合できるサイトへのプレミアムが高まっています。

企業のネットゼロ水目標がイノベーションを推進

AWSとMicrosoftは水ポジティブを中核的な調達フィルターとしています。AWSはすでにビジャヌエバ・デ・ガジェゴの再生廃水システムなどの補充プロジェクトを通じて2030年目標の41%を達成しています。MicrosoftとAganovaの提携はAIによる漏水検知を活用し、マドリード近郊の自治体ネットワークを改善しながらキャンパスの需要を相殺しています。こうした注目度の高い取り組みは競合他社に同様に野心的なロードマップの公表を義務付けています。海水淡水化スキッドメーカーからデジタルツインプロバイダーに至るベンダーエコシステムは、事業者が節約効果を検証するターンキーソリューションを求める中で恩恵を受けています。この好循環により、スペインデータセンター水消費市場における企業の管理責任が持続的な成長ベクターとして定着しています。

半乾燥地域における農業太陽光発電・データセンター共生

グラン・カナリアのパイロット農業太陽光発電・データセンタープロジェクトは、デュアルユース太陽光アレイが隣接する農作物の蒸発損失を抑制し、ITロードに電力を供給しながら20%の灌漑節水を実現する方法を示しています。このモデルは、農業とデジタルインフラが希少な水を競い合うアンダルシアとバレンシアで共鳴しています。捕集した凝縮水と淡水化した塩水を共有することで、データセンターは地域のステークホルダーの支持を獲得し、水ポートフォリオを多様化しています。このフレームワークは国連SDGsの11項目を直接推進し、現在は地域開発計画に参照されており、スペインデータセンター水消費市場内でこのコンセプトに規制上の勢いを与えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料水ユーザーの運営費を増加させるカナル・イサベル2世による希少性割増料金 | -2.1% | マドリードおよび中部 | 中期(2〜4年) |

| 沿岸地域における地下水採取の長期的な許可サイクル | -1.7% | カタルーニャ、バレンシアおよびムルシア | 短期(2年以内) |

| カタルーニャにおけるメガキャンパスの水消費に対するコミュニティの反対 | -1.3% | カタルーニャ | 中期(2〜4年) |

| 農村部コロケーション拠点における処理済み廃水の限られた利用可能性 | -0.9% | アンダルシア、スペインその他地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カナル・イサベル2世による希少性割増料金

2024年6月に導入された累進料金は、2ヶ月サイクルで60m³を超えるユーザーの請求額に15%を加算するもので、多くのデータセンターが夏のピーク時にこの閾値を超えます。[3]カナル・デ・イサベル2世、「カナルが節水促進のため水道料金を更新」、カナル・デ・イサベル2世、canaldeisabelsegunda.esこの措置は2025年〜2030年にかけてネットワーク整備のために5億9,800万ユーロを調達できる可能性がありますが、同時に運営コストを押し上げ、グレーウォーター源の探索を強化しています。これに対応して、マドリードの複数のキャンパスは実証可能な飲料水削減に連動した料金免除を申請しており、スペインデータセンター水消費市場における効率化の財務的重要性を強化しています。

地下水採取の長期的な許可サイクル

沿岸地域では厳格な水文地質学的評価が課せられており、ボーリング孔の承認が18ヶ月を超える場合があります。これらの遅延は、海水淡水化が技術的に実現可能でありながら依然として徹底的な環境影響評価の対象となっているバレンシアとムルシアのプロジェクトスケジュールを妨げています。事業者は内陸部に容量をシフトするか、空気ベースの冷却を過剰仕様にするかのいずれかを選択しており、どちらの選択肢もスペインデータセンター水消費市場における規模の経済を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:多様化の中で飲料水が優位

飲料水は2025年のスペインデータセンター水消費市場規模の63.30%を占め、信頼性の高い自治体供給を持つ既存ハブに集中した222.4億リットルに相当します。希少性料金と規制上の精査による経済的圧力が現在、事業者を再生水ストリームへと向かわせており、非飲料水/再生水は26.05%のCAGRに達すると予測されています。ビジャヌエバ・デ・ガジェゴにおけるAWSの再生廃水ループは、システムの信頼性を損なうことなく飲料水の代替を実証しています。海水や収集した雨水を含む代替水源は、特に再生可能エネルギーと海水淡水化が共存する沿岸建設において牽引力を増しています。

投資の勢いは、飲料水が2031年までに50%未満のシェアに縮小することを示していますが、市場全体の成長を考慮すると絶対使用量は依然として増加する可能性があります。企業のサステナビリティダッシュボードはメガワット当たりリットル指標を追跡するようになっており、水の調達源が取締役会レベルのKPIとなっています。融資契約がWUE目標を統合するにつれ、多様化した調達はグリーンボンド適格性の前提条件として浮上し、スペインデータセンター水消費市場における水ポートフォリオ管理の戦略的重要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:クラウドプロバイダーが水効率の高い拡大を加速

コロケーション施設は2025年のスペインデータセンター水消費市場シェアの48.40%を占め、マドリードの確立されたクライアントベースから恩恵を受けています。しかし、クラウドサービスプロバイダーはアラゴン単独で220億3,000万ユーロ(245億3,000万米ドル)のハイパースケールコミットメントに支えられ、28.0%のCAGRで上回る成長を遂げる見込みです。ハイパースケーラーは初日から高度な液浸冷却と再生水ループを導入し、既存事業者との1キロワット当たりリットルの差を縮小しています。

コロケーション事業者はモジュール式断熱チラーを統合し、価格競争力を守るためにグレーウォーター供給契約を交渉することで対応しています。エンタープライズデータセンターは規模が小さいものの、レイテンシーと管理責任の義務を同時に満たすためにエッジ指向の無水冷却をパイロット展開しています。競争の軌跡は、スペインデータセンター水消費市場全体で各アーキタイプが水効率のプレイブックをどれだけ迅速に内部化するかにかかっています。

データセンター規模別:メガ施設が規模を通じた効率を牽引

大規模施設(10〜25MW)は2025年に36.55%のシェアを保持していましたが、メガ施設(50MW超)は26.7%のCAGRでリード成長を遂げる見込みです。規模により、小規模な同業者が経済的に複製できない農業への熱回収、オンサイト海水淡水化、AIによる冷却オーケストレーションへの投資が可能になります。投資家調査では23%が50〜100MWの建設を支持しており、より優れた電力購入レバレッジと包括的なサステナビリティレポーティングを理由として挙げています。

中小規模データセンターは、特に5G高密度化回廊近くのエッジレイテンシーポケットを引き続き満たしています。それにもかかわらず、メガキャンパスの設計原則(低WUE、デュアルソース水ルーティング、循環熱再利用)が徐々に浸透し、スペインデータセンター水消費市場全体のベースライン期待値を引き上げています。資金調達パートナーは現在、提案をメガサイトのパフォーマンスと比較評価しており、省水慣行の好循環的な普及を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

冷却技術別:液浸冷却が従来のアプローチを破壊

冷水システムは2025年に51.30%のシェアを維持し、高密度ホールでの実証済みの信頼性に支えられています。しかし、液浸冷却は25.9%のCAGRを記録すると予測されており、水使用量を最大91%、エネルギー消費を35%削減します。断熱ユニットは中間的なステップを提供し、熱ピーク時のみ蒸発サイクルを活用し、リアドア熱交換器はスペース制約のある建設に適しています。

規制上の閾値(WUE 0.4 L/kWh)が移行タイムラインを加速させており、Submerなどのベンダーは外部水を完全に回避するドライクール液浸エンクロージャーを市場に投入しています。プロジェクト承認は5年目までに液浸または無水運用にコミットする技術ロードマップにますます依存しており、スペインデータセンター水消費市場において冷却技術の選択が重要なゲーティング決定となっています。

地域分析

マドリードおよび中部はスペインデータセンター水消費市場の57.40%のシェアで優位を占めていますが、希少性割増料金の上昇により水効率が任意から必須へと格上げされています。カナル・イサベル2世の第4料金ブロックは2ヶ月ごとに60m³を超える飲料水コストに15%を加算します。Microsoftの地域キャンパスは年間15%のみ直接蒸発冷却を稼働させることでリスクを軽減しており、将来の建設のテンプレートを示しています。マドリードの堅牢な光ファイバー密度と資本市場へのアクセスは引き続きプロジェクトを引き付けていますが、WUE条項が現在、自治体の計画承認において重要な位置を占めています。

バスク州およびナバラは絶対容量では小さいものの、投資家が優れた水・エネルギー・食料のネクサスパフォーマンスを評価することから、最高の予測成長率を記録しています。地域当局の革新推進姿勢は、地域の脱炭素化目標に沿ったIbercomの高度な閉ループプラントなどのパイロットを支援しています。再生可能な水力と風力の利用可能性がこの地域の魅力をさらに強固にし、スペインデータセンター水消費市場参加者の長期的なユーティリティコストのリスクを軽減する統合型電力・水調達契約を可能にしています。

カタルーニャは2024年の干ばつ後、顕著なコミュニティの抵抗を経験しています。AtlasEdgeは無水冷却と透明な消費ダッシュボードを約束することで10MWのバルセロナサイトを前進させました。2025年1月に稼働したEdged Energyの施設は、ITの冷却に水を使用せずにPUE 1.15を示しています。これらの実証事例はステークホルダーの信頼を徐々に回復させていますが、将来のカタルーニャのプロジェクトはコミュニティエンゲージメントと水への影響軽減を前倒しで行い、社会的ライセンスを確保する必要があり、スペインデータセンター水消費市場内の差別化された地域軌跡を強化しています。

競争環境

スペインデータセンター水消費市場は中程度の集中度を示しており、Equinix、Digital Realty、AWSが容量を支える一方、地域の専門業者がニッチな需要を取り込んでいます。2024年から欧州委員会が義務付けた透明な水使用報告により、WUE指標が顧客の調達基準となっています。AWSは補充プロジェクトを活用して自治体の消費を相殺し、水ポジティブに向けた41%の進捗を主張しています。Digital Realtyはグリーン電力購入契約とグレーウォーター再利用保証をサービスレベル契約にバンドルし、統合サステナビリティ提供による差別化を図っています。

Submer(液浸冷却)やAquaReturn(グレーウォーター処理スキッド)などの革新的なスタートアップが既存事業者と提携し、技術ギャップを埋めてコンプライアンス対応を加速させています。nLighten-Shellのようなパートナーシップはオンサイト太陽光と熱ストレージをバンドルし、間接的に水とカーボンのオーバーヘッドを削減しています。その結果生まれたエコシステムは、水・エネルギー・循環性を一つのビジネスケースに統合する企業を優遇し、スペインデータセンター水消費市場全体で総合的な資源管理に向けた戦略的再編を促進しています。

スペインデータセンター水消費産業リーダー

Microsoft Corporation

Equinix Inc.

Digital Realty(Interxionを含む)

Amazon Web Services

Digital Data Centre Bidco SL(Nabiax)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AtlasEdgeがバルセロナの第2データセンター用地を取得し、2027年までに10MW、その後24MWへの拡張を目標としています。この動きはカタルーニャの水制約を無水冷却設計で解決することへの戦略的信頼を示しています。

- 2025年3月:MicrosoftとAganovaがMicrosoftの2030年水ポジティブ目標を推進するため、マドリード近郊でAI対応水補充プロジェクトを開始しました。

- 2025年2月:欧州投資銀行がスペインの水インフラに5億5,000万ユーロ(6億500万米ドル)を投資し、データセンターの水効率改修のためのリソースを強化しました。

- 2025年1月:Edged EnergyとMerlin Propertiesがバルセロナで無水・PUE 1.15のデータセンターを完成させ、新たな効率基準を設定しました。

スペインデータセンター水消費市場レポートの範囲

本調査は、冷却や発電など大規模データセンターにおける水の重要な用途を追跡しています。データセンターにおける水消費に基づく主要用途を含み、地域別の総水使用量を十億リットルで定量化しています。また、主要な業界データセンター事業者が概念化した基礎的なトレンドと動向を特定しています。

スペイン水消費市場は、水調達(飲料水、非飲料水、その他の代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー(CSP))、データセンター規模(メガ、マッシブ、大規模、中規模、小規模)に基づいてセグメントに分割されています。レポートはこれらすべてのセグメントの市場規模と予測を容量(十億リットル)で提供しています。

| 飲料水 |

| 非飲料水/再生水 |

| 代替水源(地下水、地表水、海水、雨水、産出水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| メガ |

| マッシブ |

| 大規模 |

| 中規模 |

| 小規模 |

| 冷水システム |

| 断熱/直接蒸発冷却 |

| リアドア熱交換器 |

| 液浸冷却 |

| 空冷(最小限の水使用) |

| マドリードおよび中部 |

| カタルーニャ |

| バスク州およびナバラ |

| アンダルシア |

| バレンシアおよびムルシア |

| スペインその他地域 |

| 水調達源別 | 飲料水 |

| 非飲料水/再生水 | |

| 代替水源(地下水、地表水、海水、雨水、産出水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| データセンター規模別 | メガ |

| マッシブ | |

| 大規模 | |

| 中規模 | |

| 小規模 | |

| 冷却技術別 | 冷水システム |

| 断熱/直接蒸発冷却 | |

| リアドア熱交換器 | |

| 液浸冷却 | |

| 空冷(最小限の水使用) | |

| スペイン地域別 | マドリードおよび中部 |

| カタルーニャ | |

| バスク州およびナバラ | |

| アンダルシア | |

| バレンシアおよびムルシア | |

| スペインその他地域 |

レポートで回答される主要な質問

2026年から2031年にかけてスペインデータセンター水消費市場の予測成長率はどのくらいですか?

市場は2026年の441億リットルから2031年までに1,372億リットルに増加すると予測されており、25.50%のCAGRを反映しています。

スペインのデータセンターで最も急速に成長する冷却技術はどれですか?

液浸冷却は2031年にかけて25.9%のCAGRを記録し、水使用量を最大91%削減すると予測されています。

ハイパースケーラーが新しいキャンパスのためにアラゴンに注目している理由は何ですか?

AWSとMicrosoftは豊富な再生可能エネルギーと土地の利用可能性を理由に、アラゴンに220億3,000万ユーロ(245億3,000万米ドル)をコミットし、水効率の高いメガ施設を実現しています。

累進水道料金はマドリードのデータセンター運営にどのような影響を与えていますか?

カナル・イサベル2世の高消費ブロックへの15%割増料金が運営費を押し上げており、グレーウォーター再利用と無水冷却の急速な採用を促しています。

新しいスペインのデータセンターが水使用に関して満たすべき規制目標は何ですか?

気候中立データセンター協定のもと、水ストレス地域の施設は2025年までに最大WUE 0.4 L/kWhを達成しなければなりません。

データセンターの水消費において最も急速に成長すると予測されているスペインの地域はどこですか?

バスク州およびナバラは優れた水・エネルギー・食料のネクサス効率と支援的な再生可能エネルギーインフラにより、27.4%のCAGRで予測されています。

最終更新日: