中国データセンター水消費量市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2022 - 2024 |

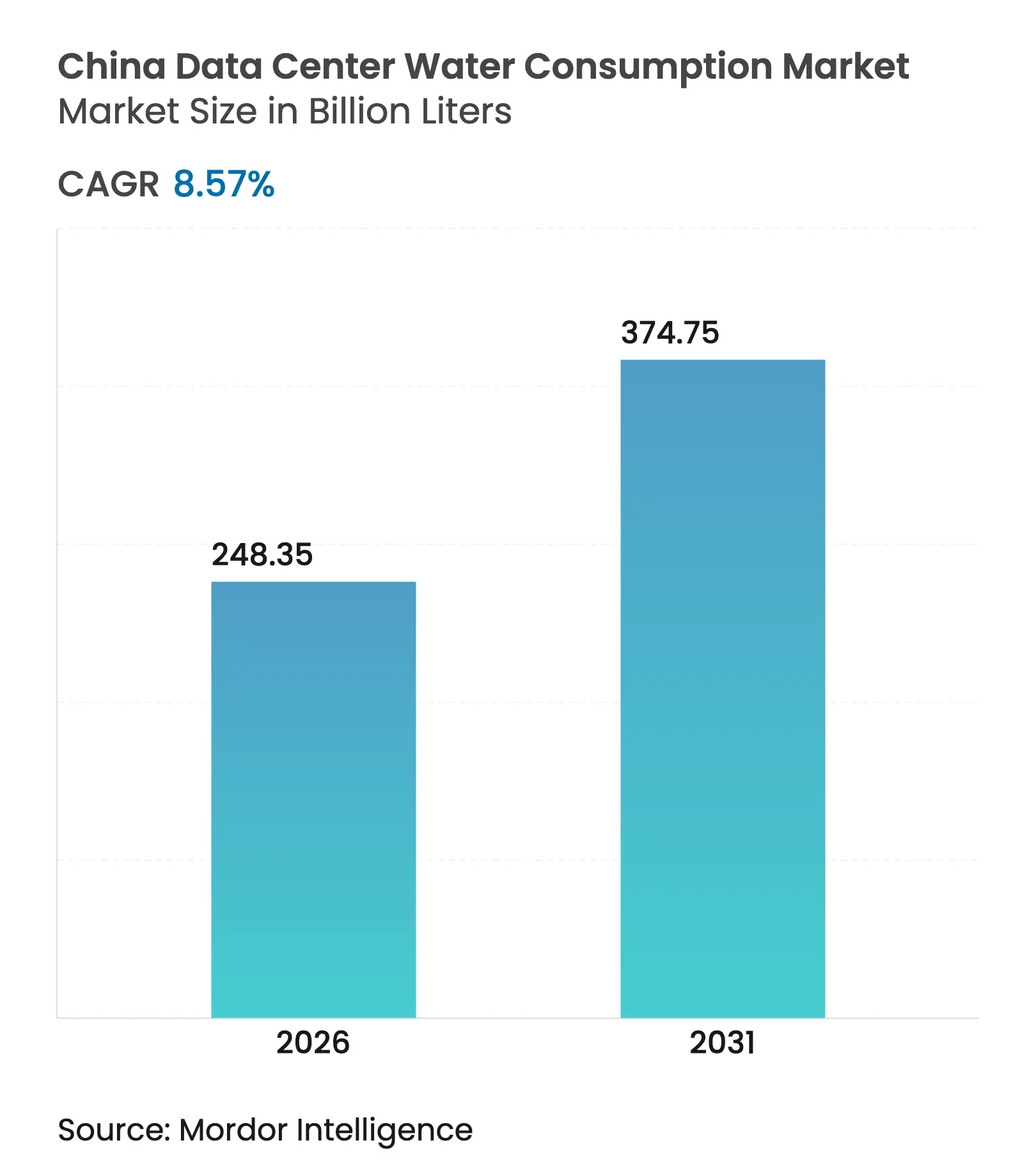

| 市場取引高 (2026) | 248.35 十億リットル |

| 市場取引高 (2031) | 374.75 十億リットル |

| 成長率 (2026 - 2031) | 8.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンター水消費量市場分析

2026年における中国のデータセンター水消費量市場規模は2,483.5億リットルと推定され、2025年の2,287.4億リットルから成長し、2031年には3,747.5億リットルに達する見通しで、2026年から2031年にかけて8.57%のCAGRで成長しています。AIワークロードの急増、厳格な「双炭素」義務、および水資源が乏しい西部省への電力消費の大きいワークロードの移転が重なり、国有・民間事業者双方にとって水効率が取締役会レベルの優先事項となっています。北京・上海の新規建設における電力使用効率(PUE)上限1.3の義務化により、エネルギーと水の指標が単一の投資基準に統合されています(北京市政府)。コロケーションリーダーはスケールメリットを享受し、クラウドサービスプロバイダーはチップへの直接液体冷却の採用を加速させており、蒸発損失を最大300倍削減できます(Tom's Hardware)。中国のサーバーファームの約半数が高度または極度の水ストレスゾーンに位置しており、処理済み廃水、海水、および閉ループ冷却への転換を余儀なくされています。規制上の割当量が、ラックレベルの熱効率とポートフォリオ全体の水使用効率(WUE)の透明性を両立する技術に向けて、データセンター水消費量市場を牽引しています。

主要レポートのポイント

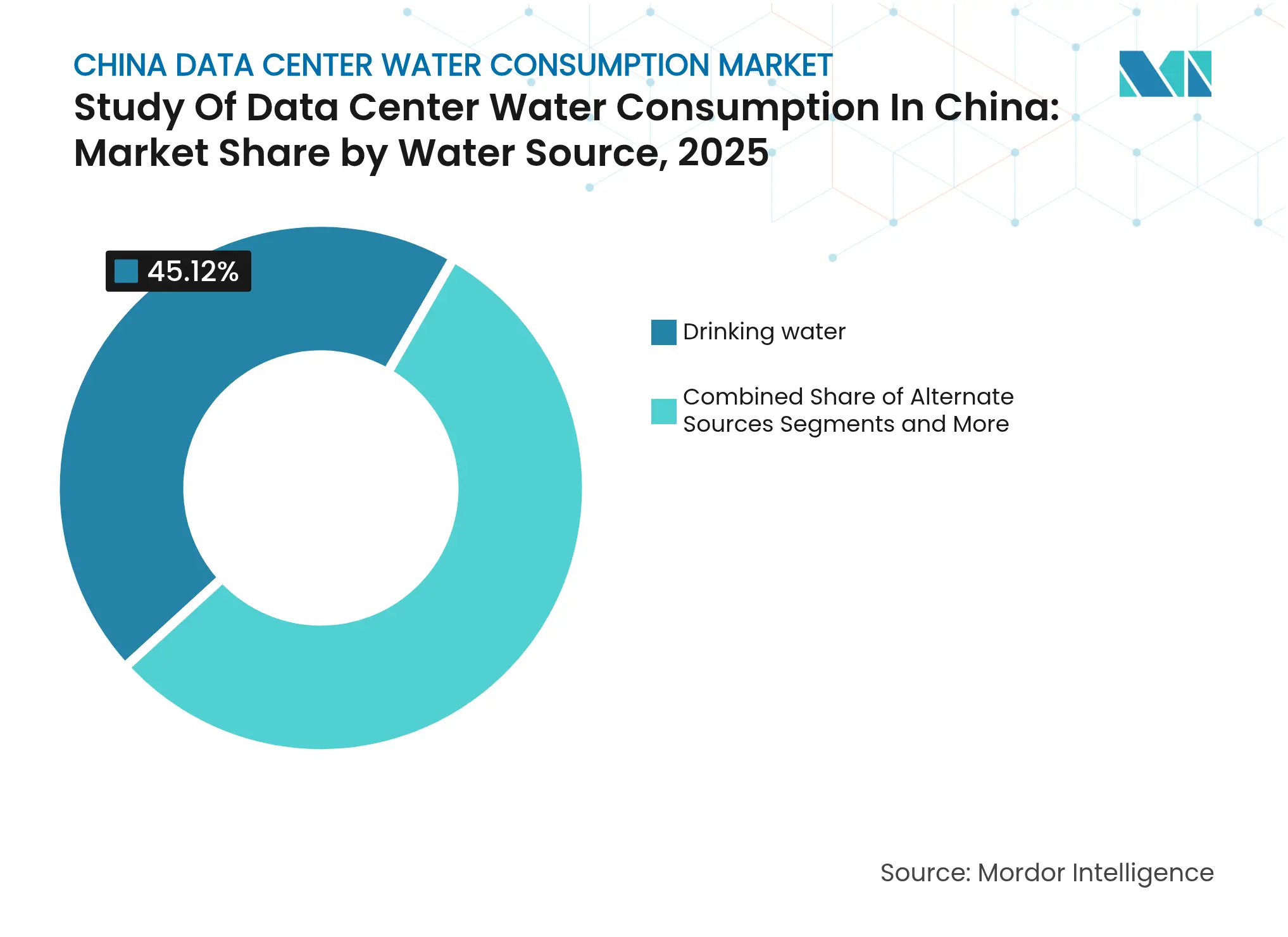

- 水源別では、飲料水が2025年のデータセンター水消費量市場シェアの45.12%を占め、代替水源は2031年にかけて9.18%のCAGRで成長すると予測されています(Premia Partners)。

- 施設タイプ別では、コロケーションセンターが2025年のデータセンター水消費量市場において51.65%の収益シェアでリードし、クラウドサービスプロバイダーは2031年にかけて10.98%のCAGRで拡大すると予測されています。

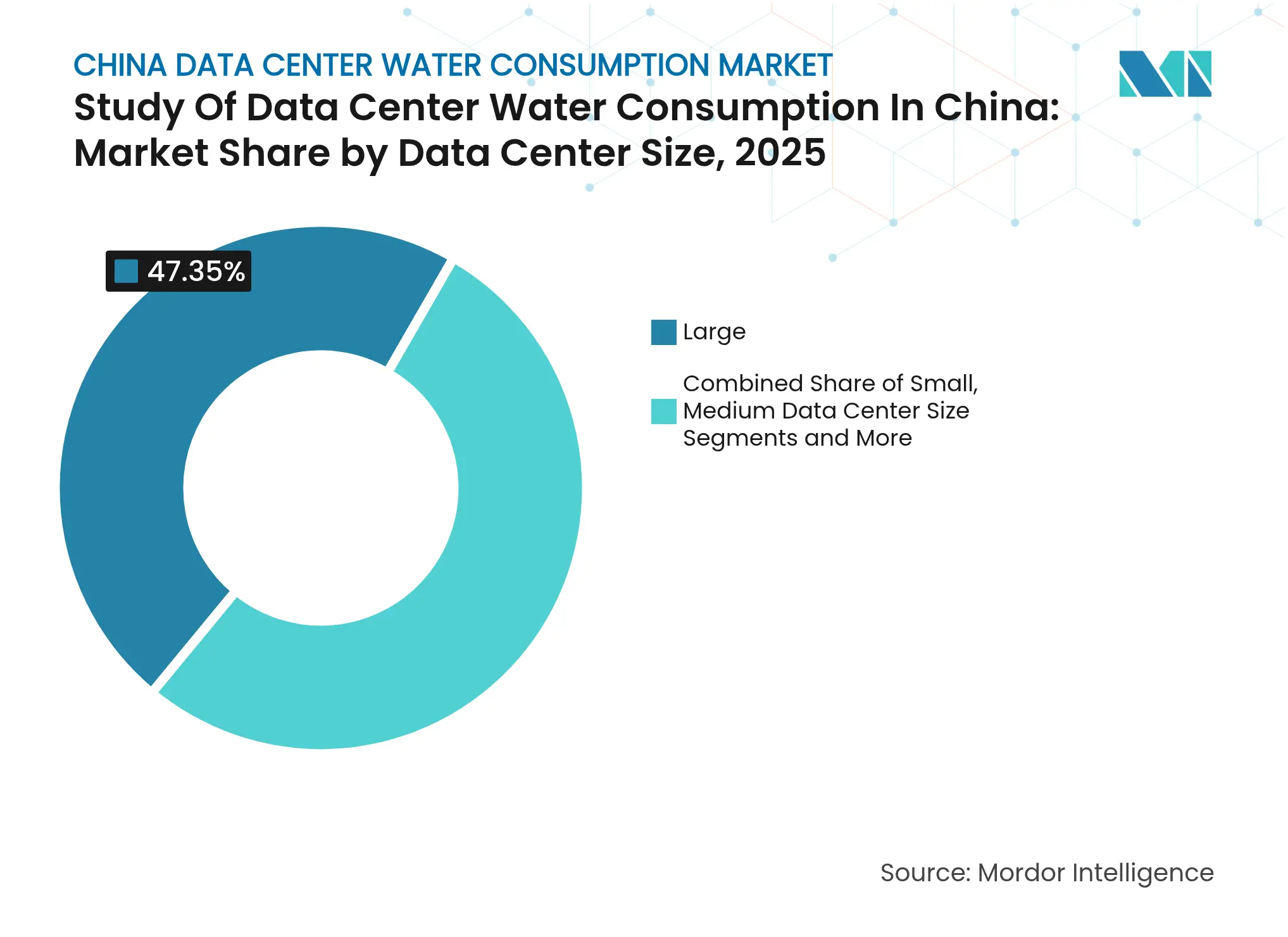

- データセンターサイズ別では、大規模施設が2025年のデータセンター水消費量市場規模の47.35%を占め、メガ施設は2031年にかけて10.62%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国データセンター水消費量市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 「双炭素」政策インセンティブが水効率の高い冷却への投資を加速 | +1.8% | 全国;北京、上海、広東での早期成果 | 中期(2~4年) |

| 主要省における大規模施設への義務的水使用割当量 | +1.2% | 北京、上海、広東、江蘇 | 短期(2年以内) |

| AI・機械学習ワークロードの急速な増加によるラック密度の上昇と液体冷却の採用 | +2.1% | 全国;第1層都市 | 中期(2~4年) |

| 産業廃水再利用パートナーシップへの政府補助金 | +0.9% | 内モンゴル、新疆 | 長期(4年以上) |

| 海水冷却に関する沿岸都市パイロットプロジェクト | +0.7% | 海南、広東、福建 | 長期(4年以上) |

| 主要クラウドクライアントが要求するリアルタイムWUE開示 | +0.8% | 全国の企業ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

「双炭素」政策インセンティブが水効率の高い冷却への投資を加速

2024年~2025年のエネルギー節約・炭素削減行動計画は、新規データセンターに対して非化石エネルギー比率を20%削減することを課しており、エネルギーと水の需要を両方削減する閉ループ液体冷却への設備投資を実質的に誘導しています(中国政府)。WUE目標を達成した事業者は優遇電力料金と迅速な土地承認を得られ、コンプライアンスがコスト優位性に転換されます。Alibabaはすでにクラウドフットプリントの56%を再生可能エネルギーで賄い、炭素排出量を63.5%削減しており、グリーンエネルギーと蒸発損失の大幅削減という二重の効果を実証しています(サウスチャイナ・モーニング・ポスト)。早期採用者は希少な第1層都市許可へのアクセスを確保し、淡水取水料金の上昇から事業を守ることができます。

主要省における大規模施設への義務的水使用割当量

北京は新規サイトに対してITロード1kWhあたり2.5リットル未満を義務付けており(Enviliance ASIA)、上海はPUE上限1.3を割当量配分に連動させています(Tencent Cloud)。超過に対するペナルティは段階的料金から拡張フェーズの停止まで多岐にわたります。この枠組みにより、グレーウォーターリサイクルと限外ろ過プラントが主流となり、最先端の事業者はWUE 0.2リットル/kWhを達成しています。キャンパス間の割当量取引により、過達成を報奨する二次市場が生まれ、データセンター水消費量市場を循環水ソリューションへとさらに推進しています。

AI・機械学習ワークロードの急速な増加と液体冷却の採用

大規模言語モデルのトレーニングにより、ラック密度が100kWを超え、従来の空冷の上限である15kWをはるかに超えています。Nvidiaの液体冷却リファレンスデザインは、蒸発システムと比較して300倍の節水効果を主張しています。国内インテグレーターは現在、フッ素化誘電体冷却剤を高密度GPUクラスターとバンドルし、AIプラットフォームの展開サイクルを短縮しています。その結果、データセンター水消費量市場における液体冷却セグメントは2025年までに1,330億人民元を超える見通しであり、新規の大規模キャンパスのほとんどが入札文書で液体冷却またはハイブリッド冷却を指定しています。

産業廃水再利用パートナーシップへの政府補助金

国家発展改革委員会は、製造工場と共同立地してプロセス水をリサイクルするデータセンターに対し、設備投資の最大30%を補助します。典型的なプロジェクトでは、処理済み排水を閉ループ冷却回路に導入し、85%の回収率を達成して市水取水量を約70%削減しています。工業用水価格が1立方メートルあたり15元を超える地域では、これらのパートナーシップにより3年での回収が実現し、電力・水の許認可取得も容易になります。補助金付きスキームは、乾燥した西部省におけるデータセンター水消費量市場の長期的な回復力を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 水ストレス地域における淡水取水料金の上昇 | -1.4% | 中国北部、内モンゴル、新疆 | 短期(2年以内) |

| 農業地帯近くの大規模データセンター建設に対する市民の反発 | -0.8% | 河北、山東、河南 | 中期(2~4年) |

| グレーウォーター・塩水リサイクル向け高度処理プラントの高い設備投資 | -1.1% | 全国;中小規模事業者 | 中期(2~4年) |

| 深湖または沖合冷却プロジェクトの不確実な許認可タイムライン | -0.6% | 沿岸地域、主要湖沼 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水ストレス地域における淡水取水料金の上昇

2024年に全面展開された中国全国水税は、希少性の段階に応じて1立方メートルあたり0.1元から3元の取水価格を設定しています。北京のデータセンターでは冷却水がOPEXの25%に相当すると報告されており、処理済み廃水のビジネスケースが強化されています。累進価格制度は大量使用者にペナルティを課し、データセンター水消費量市場を閉ループ設計と代替水源へと誘導しています。

高度リサイクルプラントの高い設備投資

膜型生物反応器、逆浸透スキッド、UV酸化ユニットを合わせると、ITロード50MWあたり最大3,000万米ドルのコストがかかり、中小規模のエンタープライズサイトには負担が大きくなっています。資金調達のハードルにより回収期間が長期化し、特に電力料金が低い地域ではその傾向が顕著です。その結果、統合が加速しており、中小企業は資産を売却するか、厳格なWUE基準をすでに満たしている大規模キャンパスにワークロードを移行するかのいずれかを選択し、データセンター水消費量産業内のスケールダイナミクスを強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水源別:代替水源が持続可能性への移行を牽引

代替水源は2031年にかけて9.18%のCAGRで成長し、飲料水の2025年における45.12%の優位性を侵食しています(Premier Partners)。市水準の処理済み廃水が都市施設の基盤となり、冷却コストを最大60%削減しています。海南沖での海水冷却パイロットは豊富な沿岸資源を活用し、AIトレーニングクラスターへの適用可能性を実証しています。雨水収集は季節変動によりスケールが制限されるため、補完的な位置づけにとどまっています。地下水取水は帯水層保護のため許可拒否が増加しており、事業者を閉ループ循環へと押し進めています。

代替水の採用により調達契約が再編されています。Veoliaの中国初の再生ハブは大規模冷却に適した再生排水を供給しており、長期的な水循環への制度的コミットメントを示しています(Fluid Handling Pro)。資本市場はオフバランスシートの処理プラントを信用力向上要因と見なし、拡張資金を調達するグリーンボンドの低クーポン化を可能にしています。これらの変化が相まって、データセンター水消費量市場を省の節水目標に沿った構造的転換に固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:クラウドサービスプロバイダーが容量拡大を加速

クラウドサービスプロバイダーは10.98%のCAGRで成長し、コロケーションの2025年収益シェア51.65%を上回るペースで拡大しているものの、絶対量では依然として下回っています。GDS Holdingsは海外建設に10億米ドルを確保し、2024年第3四半期の収益を17.7%増加させており、大規模需要主導の需要に対する投資家の信頼を裏付けています(GDS Holdings)。CSPキャンパスは統合熱交換ループを導入してWUEを0.3リットル/kWhまで低下させ、第1層都市での早期承認を確保しています。一方、コロケーション事業者はマルチテナント密度を活用して膜型生物反応器プラントを正当化し、シングルテナントサイトと比較してラックあたりの水コストを40%削減しています。

データセンターサイズ別:メガ施設がイノベーション採用をリード

メガ施設は、85%以上の水回収システムの高い設備投資を吸収するスケールメリットに牽引され、10.62%のCAGRを記録しました。陵水における中国の水中クラスターは、モジュールプーリングによって従来の冷却塔を排除できることを示しています(Light Reading)。大規模キャンパスはまた、廃熱を地域ネットワーク向けに収益化し、コストセンターを収益源に転換して熱蓄積タンクの回収期間を短縮しています。

中小規模事業者には2つの選択肢があります。ラックを大規模キャンパスに移行するか、市の官民連携(PPP)枠組みを通じて共有処理プラントに投資するかです。いずれの経路もメガキャンパスへの追加ボリュームを集中させ、効率改善の好循環を強化して競争上の優位性を深めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北京を筆頭とする北部省は最も厳格な割当量を課されており、事業者は閉ループシステムの採用を余儀なくされています。これにより、計算能力の25%を担いながらも、地域のデータセンター水消費量市場シェアは17.62%にとどまっています(Enviliance ASIA)。コンプライアンスを達成した施設は再生可能エネルギー証書への優先アクセスを獲得し、高い改修コストを相殺しています。都市計画者もサーバー熱を住宅地区に供給するコジェネレーション設計を推進しており、新たな収益源を生み出し、市民の監視を緩和しています。

南部沿岸省は豊富な海水と先進的なパイロットプログラムを活用しています。広東の新しい沖合キャンパスは直接海水循環を使用してサーバーを冷却し、淡水を消費せずに、沿岸サイトが迫り来る淡水税を回避できることを実証しています。海南の水中ポッドは毎秒7,000件のAIクエリを処理し、周囲の海洋が熱を放散しています。

競合環境

China Mobile、China Telecom、China Unicomは全国規模の光ファイバーバックボーンから恩恵を受け、増分建設コストを低減しています。これらの企業はコネクティビティとコロケーションをバンドルし、統合SLAを通じてエンタープライズクライアントを囲い込んでいます。ChinadataやGDS Holdingsなどの民間参入者は、リアルタイムで監査されるWUEダッシュボードによって差別化を図り、ESGを重視するテナントの要求に応えています。国際プレーヤーであるEquinixとDigital Realtyは、ループ寿命を延ばし水使用強度をさらに削減する無灰腐食防止剤を含むグローバルベストプラクティスを導入しています(Light Reading)。

技術ロードマップが競争上のポジショニングを支配しています。フッ素化誘電体冷却剤の早期採用者は、AIマトリックス演算に適した熱的余裕の優位性を獲得しています。現在はニッチなコホートである水中データセンターのパイオニアは、淡水を完全に回避でき、モジュールコストが同等水準まで低下すれば内陸の既存事業者を破壊する可能性があります。中小規模事業者が割当量の厳格さへの対応に苦慮する中、サブスケール資産を買収して閉ループに改修することに意欲的な資本力のあるグループにとって買収機会が生まれています。

中国データセンター水消費量産業リーダー

China Telecom

China Mobile

China Unicom

GDS Services

Chindata Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:HiCloudが上海近郊に洋上風力発電を利用した水中キャンパスを発表。

- 2025年5月:Alibabaがクリーンエネルギー普及率を56%に引き上げ、統合冷却により水使用量を削減。

- 2025年5月:Veoliaが中国初の再生プラントを稼働させ、データセンターにおける再生水の利用を支援。

- 2025年4月:中国の陵水水中施設が400台のサーバーを収容するモジュールを追加。

中国データセンター水消費量市場レポートの範囲

本調査は、DC冷却や発電など、大規模データセンターの運営における水の重要な用途を追跡しています。また、データセンターにおける水消費量に基づく主要用途も含まれています。さらに、地域別のDCフットプリントに基づく総水消費量を十億リットル単位で追跡しています。最後に、主要な産業データセンター事業者およびクラウドサービスプロバイダーが概念化した基礎的なトレンドと動向を追跡しています。

中国データセンター水消費量調査は、水調達源(飲料水、非飲料水、その他代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、およびデータセンターサイズ(メガ、マッシブ、ラージ、ミディアム、スモール)によってセグメント化されています。市場規模および予測は、ボリューム(十億リットル)で提供されています。

| 飲料水(市水) |

| 非飲料水・処理済み廃水(グレーウォーター) |

| 代替水源(地下水、表流水、海水、雨水、産出水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー(CSP) |

| メガ |

| マッシブ |

| ラージ |

| ミディアム |

| スモール |

| 水調達源別 | 飲料水(市水) |

| 非飲料水・処理済み廃水(グレーウォーター) | |

| 代替水源(地下水、表流水、海水、雨水、産出水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー(CSP) | |

| データセンターサイズ別 | メガ |

| マッシブ | |

| ラージ | |

| ミディアム | |

| スモール |

レポートで回答される主要な質問

中国のデータセンター水消費量市場の現在の規模は?

中国は2026年にデータセンター冷却のために2,483.5億リットルの水を消費しました。

データセンター水消費量市場は2031年までにどの程度成長しますか?

3,747.5億リットルに拡大し、8.57%のCAGRを記録すると予測されています。

最大の節水効果をもたらす冷却技術はどれですか?

チップへの直接液体冷却は、蒸発塔と比較して最大300倍の節水効果をもたらすことができます。

代替水源がなぜ注目を集めているのですか?

淡水取水料金の上昇と割当量上限により、処理済み廃水と海水が財務的に魅力的となり、事業者が規制上のWUE目標を達成するのに役立っています。

最終更新日: