ドイツのデータセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

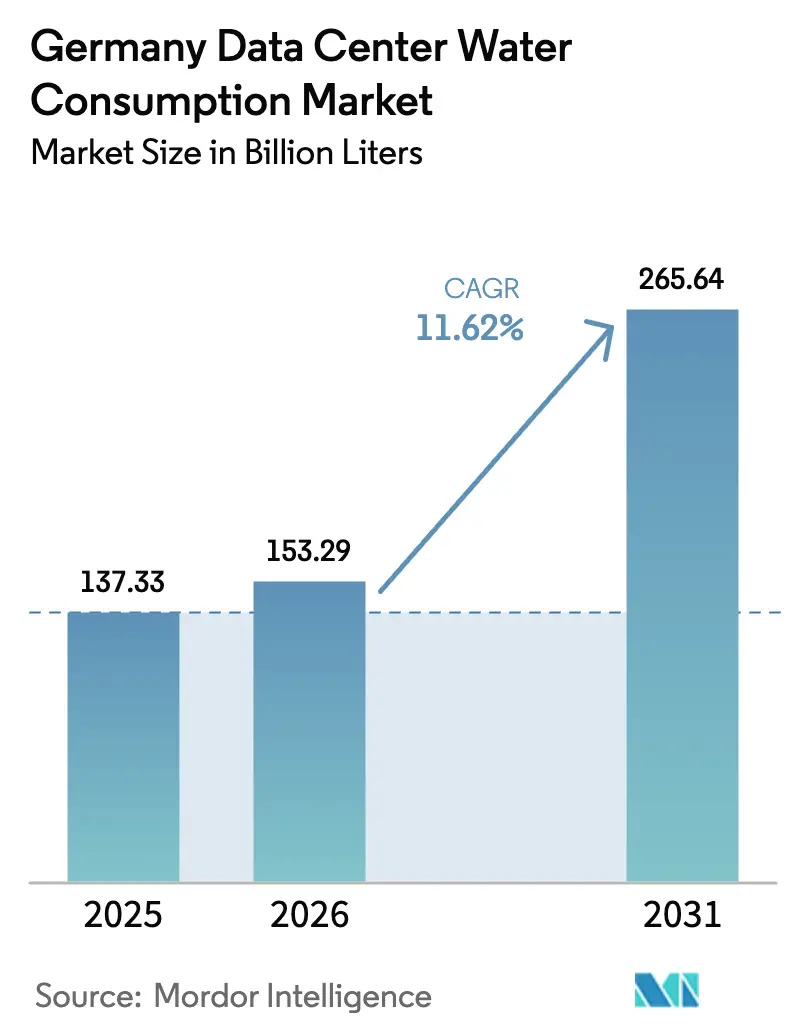

| 基準年の市場規模 (2025) | 137.33 十億リットル |

| 市場取引高 (2026) | 153.29 十億リットル |

| 市場取引高 (2031) | 265.64 十億リットル |

| 成長率 (2026 - 2031) | 11.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのデータセンター水消費市場分析

ドイツのデータセンター水消費市場規模は、2025年の1,373億3,000万リットルから2026年には1,532億9,000万リットルへと成長し、2026年〜2031年の期間においてCAGR 11.62%で2031年までに2,656億4,000万リットルに達すると予測されています。この拡大は、ハイパースケール容量の同時成長、より厳格な効率規制、および水の取水に対する社会的監視の高まりを反映しています。需要はフランクフルトとベルリンで最も急速に増加しており、新たなクラウドリージョンでは液体冷却を好む高密度ラックが必要とされ、効率向上にもかかわらず1メガワット当たりの水使用量が増加するという変化が生じています。オペレーターは、閉ループ設計、再生水の調達、および淡水需要を相殺する廃熱再利用協定で対応しています。設備投資は、敷地内処理プラントとAIベースの制御ソフトウェアへと再配分されており、これらが合わさって運用コストを削減し、ドイツのエネルギー効率法への準拠を改善しています。冷却機器大手と液浸専門企業が、エネルギー、水、廃熱再利用の指標を同時に満たすターンキーソリューションの提供を競い合う中、競争の激しさが増しています。

主要レポートのポイント

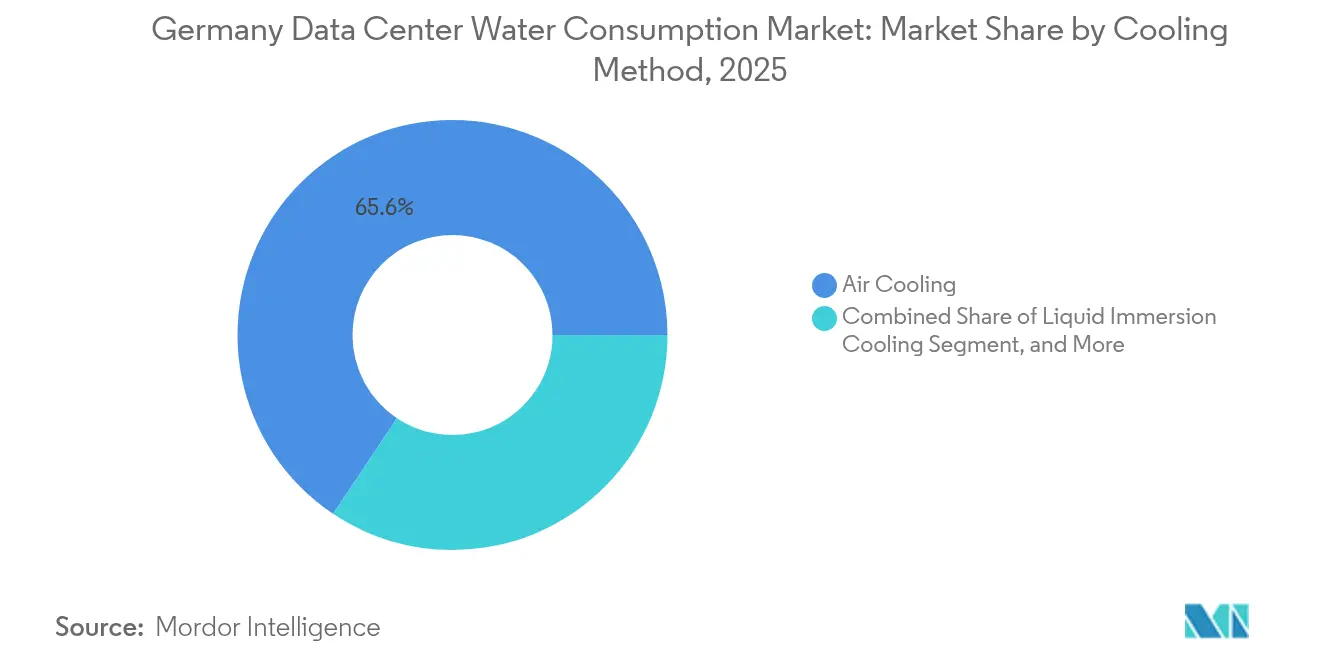

- 冷却方式別では、空気冷却が2025年のドイツのデータセンター水消費市場シェアの65.62%をリードし、液浸冷却は2031年にかけてCAGR 12.21%で成長すると予測されています。

- 施設規模別では、中規模施設が2025年のドイツのデータセンター水消費市場シェアの41.12%を占め、50MW超のハイパースケールサイトは2031年にかけてCAGR 12.08%で拡大しています。

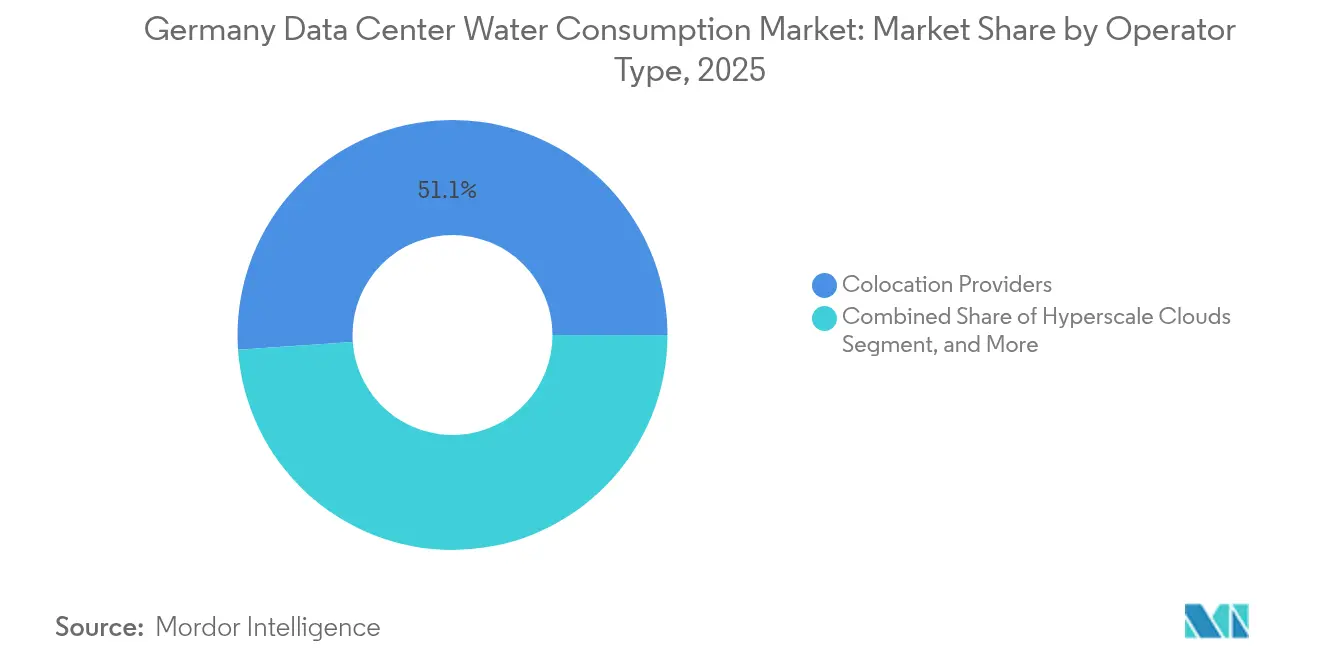

- オペレータータイプ別では、コロケーションプロバイダーが2025年のドイツのデータセンター水消費市場シェアの51.10%を保持し、ハイパースケールクラウドは2031年にかけてCAGR 12.32%と最高の成長率を記録すると予測されています。

- 水源別では、市営飲料水が2025年のドイツのデータセンター水消費市場規模の70.88%を占め、再生水および廃水源は2026年〜2031年の間にCAGR 12.36%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのデータセンター水消費市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターの水使用効率に関する政府の厳格な目標 | +2.1% | 国内(フランクフルト、ベルリン、ミュンヘン) | 中期(2〜4年) |

| フランクフルトおよびベルリン地域におけるハイパースケール施設の拡大 | +2.8% | フランクフルト・ライン・マイン、ベルリン・ブランデンブルク | 短期(2年以内) |

| 運用コスト削減のための閉ループ液体冷却の採用 | +2.3% | 国内(AI・HPCクラスター) | 中期(2〜4年) |

| 産業施設における再生水・回収水利用へのインセンティブ | +1.4% | 水ストレス地域 | 長期(4年以上) |

| 水効率の高い冷却需要を促進する電力価格の上昇 | +1.9% | 国内 | 短期(2年以内) |

| 水の無駄を削減するAIベース冷却制御システムの進歩 | +1.5% | 国内 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセンターの水使用効率に関する政府の厳格な目標

ドイツのエネルギー効率法は、接続容量300kW超のすべての施設に対してDIN EN 50600-4-9の方法論を適用した年次水使用効率(WUE)報告を義務付け、時間の経過とともにより低いPUE上限を課しています。[1]Umweltbundesamt、「ドイツにおけるデータセンター登録の構築とエネルギー効率の高いデータセンターの評価システムの開発」、umweltbundesamt.de そのため、オペレーターはエネルギーと水のパフォーマンスを同時に最適化する必要があり、廃熱再利用義務をサポートする液体冷却が優先されます。再生水供給が不足する内陸サイトはコンプライアンスリスクが高く、飲料水の取水に依存しないよう閉ループシステムまたは敷地内処理への投資が必要です。大規模オペレーターはすでに廃水契約を確保しており、小規模施設は料金値上げと評判上の監視にさらされています。2027年にPUE 1.5の閾値が発効すると、WUEの透明性は顧客のサイト選定における重要な要素となります。

フランクフルトおよびベルリン地域におけるハイパースケール施設の拡大

フランクフルトとベルリンで計画・設置されているハイパースケール容量は1,800MWを超え、これらの大都市圏がドイツのデータセンター水消費市場成長の中心地となっています。[2]Bitkom、「ドイツのデータセンター」、bitkom.org AWSだけでも、ブランデンブルクのソブリンクラウドキャンパスに78億ユーロ(88億1,000万USD)を充当しています。このようなプロジェクトは、すでにストレスを受けている帯水層への圧力を強め、自治体が新規許可を非飲料水源の証明または地域暖房の引き取り契約に結び付けるよう促しています。この動態が廃水事業者との連携を加速させています。NTT DATAのシュパンダウサイトはベルリンのガルテンフェルト地区に8MWの熱を供給し、正味の冷却水需要を削減します。

運用コスト削減のための閉ループ液体冷却の採用

閉ループのダイレクトトゥチップおよび液浸システムは冷却エネルギーを最大70%削減し、蒸発を最小化するため、産業用電力価格が平均0.25ユーロ/kWhの地域では特に魅力的です。Rittalの1MWラック形式モジュールは40〜50℃の冷媒を循環させ、地域ネットワークと互換性のある熱を回収しながらPUE 1.1未満を達成します。改修コストは500ユーロ/kWに達しますが、オペレーターが廃熱を50ユーロ/MWhで収益化すると、回収期間は4年未満となります。早期採用者は主に、大規模な設置面積に資本を分散できるハイパースケールオペレーターです。

水の無駄を削減するAIベース冷却制御システムの進歩

Schneider Electric、Siemens、Vertivが提供するAI駆動プラットフォームは、冷却塔のサイクル、冷水フロー、エコノマイザーモードをリアルタイムで最適化し、熱目標を達成しながら水使用量を5〜15%削減します。[3]Schneider Electric、「データセンター向け無水冷却設計」、se.com Digital Realtyの導入により、異常検知が漏れを検出した後、ドイツの4サイトで年間7,800万ガロンの無駄が防止されました。これらの節約効果はハイブリッド冷却プラントで迅速に蓄積され、設備の全面的な交換を必要とせずに既存施設が保留中のWUE報告基準を満たすのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生水インフラの限られた利用可能性 | -1.8% | 内陸大都市圏(ミュンヘン、シュトゥットガルト) | 長期(4年以上) |

| 液浸冷媒に関する規制の不確実性 | -1.2% | 国内 | 短期(2年以内) |

| 敷地内水処理システムへの高い設備投資 | -1.6% | 国内 | 中期(2〜4年) |

| 干ばつ地帯における産業用水取水に対する社会的監視の高まり | -1.4% | ベルリン・ブランデンブルク、ライン川下流域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生水インフラの限られた利用可能性

ドイツの年間90億m³の廃水排出量のうち、産業再利用グレードまで処理されているのはごく一部に過ぎず、内陸大都市圏のオペレーターは飲料水供給または高コストの敷地内逆浸透プラントに依存しています。EU規則2020/741は統一的な水質基準を定めていますが、連邦レベルでの実施が遅れており、自治体のアップグレードに対するアクセスの不均一と長期化した回収期間をもたらしています。中規模施設(5〜20MW)は最も大きな打撃を受けています。その規模では500〜800ユーロ/m³・日の処理コストを吸収できないにもかかわらず、WUE開示規則の対象となるためです。

液浸冷媒に関する規制の不確実性

誘電体流体は、ドイツの化学物質安全法とEUのFガス段階的廃止の両方においてグレーゾーンに位置しており、オペレーターには明確な封じ込めおよび廃棄規則がありません。保留中のガイダンスが投資を停滞させています。STULZは2030年までに新築における液浸の割合を15%と予測していますが、改修需要を取り込むには2026年までに統一された許可制度が整備される必要があると警告しています。小規模なコロケーションサイトは、コンプライアンスの経路と保険規定が標準化されるまで採用を先送りしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却方式別:液体ソリューションへの構造的シフト

液浸冷却およびダイレクトトゥチップ技術は、空気システムでは冷却が困難な高密度ラックの冷却を可能にしています。空気冷却は2025年の収益の65.62%を依然として占めていますが、AIトレーニングによってラック負荷が100kWを超えるにつれてそのシェアは縮小するでしょう。ダイレクトトゥチップソリューションのドイツのデータセンター水消費市場規模は、40〜50℃の廃熱を収益化する地域暖房統合とともに拡大します。2025年1月のSTULZ・Asperitasアライアンスが推進する二相液浸は、ポンプを排除し寄生電力を大幅に削減することで、GPUクラスターのプレミアム選択肢として位置付けられています。空気・液体ハイブリッドは、異種ワークロードが柔軟な熱ゾーンを必要とするマルチテナントホールにとって引き続き有効な選択肢です。

ドイツのデータセンター水消費市場では、差別化された回収期間が引き続き見られます。液浸設置コストは800〜1,200ユーロ/kWと空気システムの約2倍ですが、0.20ユーロ/kWh超の電力料金を支払う地域では、エネルギー節約と廃熱再利用収益によりROIが3〜4年に短縮されます。既存の冷水プラントを転用できるため、改修の複雑さは完全液浸よりもダイレクトトゥチップの方が有利であり、稼働中のコロケーションフロアのダウンタイムを軽減します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

施設規模別:ハイパースケールの優位性が強まる

50MW超のハイパースケールキャンパスは年率12.08%で成長しており、AWSのブランデンブルクおよびMicrosoft Azureのフランクフルト建設がけん引しています。中規模サイトのドイツのデータセンター水消費市場シェアは2025年に41.12%でしたが、再生水インフラと廃熱引き取りがメガキャンパスでより効率的にスケールするため、その成長はハイパースケールに遅れをとっています。5MW未満の小規模エッジノードは主に空気冷却のままであり、WUEへのエクスポージャーは限定的ですが、容量が300kWを超えると集合的に報告義務が生じます。

大規模オペレーターはスケールの不利と規制義務の間に挟まれています。市営三次処理ネットワークへのアクセスがなければ、多くは飲料水に依存し、上昇する料金を吸収することになります。ハイパースケールプレーヤーは敷地内処理と雨水回収への資金提供によって水リスクを相殺しており、Colt Data Centre Servicesは63MWのフランクフルトおよび54MWのベルリン建設の両方にこれらの機能を組み込んでいます。

オペレータータイプ別:クラウドプラットフォームがコロケーションより速く拡大

ドイツのデータセンター水消費市場は、CAGR 12.32%と最も急速に拡大するオペレータークラスである垂直統合型ハイパースケールクラウドへとシフトしています。コロケーションは51.10%の複数シェアを維持していますが、単一モードの液体ソリューションの採用を遅らせるテナントの多様性に直面しています。銀行、自動車メーカー、公共機関がワークロードを移行するにつれてエンタープライズ施設は縮小していますが、その既存の冷水プラントは依然として相当量の飲料水需要を生み出しています。エッジ展開は小規模なベースから成長していますが、主に直接空気または閉ループ液体コイルを使用しており、水使用量は少ないままです。

ハイパースケールクラウドは購買力を活用して再生水の契約を交渉し、Microsoftの2024年の誓約が示すように、ゼロウォーター冷却プロトタイプへの投資を行っています。コロケーションプロバイダーは、テナントがグリーンプレミアム価格に抵抗する場合、マージン圧縮のリスクにさらされており、大規模な設備投資なしにWUEを改善するためにAI制御プラットフォームの採用を迫られています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

水源タイプ別:再生水の採用が加速

再生水および廃水供給はCAGR 12.36%で成長すると予測されていますが、インフラのギャップにより2025年の飲料水のシェアは70.88%にとどまっています。再生水源に結び付いたドイツのデータセンター水消費市場規模は、産業ゾーンに供給する三次処理プラントの数が限られていることによって制約されています。海水熱交換器を試験している沿岸都市は代替経路を示していますが、環境許可によって展開のタイムラインが長くなっています。

再生水パイプラインへの早期アクセスを持つオペレーターは戦略的優位性を得ます。NTT DATAのENGIEとのベルリン契約は、収益を生み出しながら蒸発損失を排除し、閉ループモデルの魅力を示しています。ミュンヘンとシュトゥットガルトの内陸サイトは、私有井戸の掘削コストと高まる公的反対および地下水税を比較検討する必要があります。ドイツの降水量では複数MWの負荷を維持できないため、雨水回収は依然として限定的です。

地域分析

フランクフルト・ライン・マインとベルリン・ブランデンブルクは、2030年までの計画容量の65%超を集中させており、ドイツのデータセンター水消費市場の軌跡を固定しています。フランクフルトの欧州最大の交換ハブとしての役割は、飲料水取水の上限が迫っているにもかかわらず、主要な立地選好として残っています。新規許可は非飲料水源または廃熱再利用のコミットメントにますます条件付けられており、水戦略がサイト経済に実質的に統合されています。

ベルリン・ブランデンブルクの干ばつプロファイルが監視を強めています。DIWベルリンは、2024年の記録的な低地下水位の後、農業、住民、データセンター間の対立を記録しました。Schwarz DigitsのリューベナウキャンパスへのEUR 110億の投資は廃熱を社会的公益として位置付けて批判をかわそうとしていますが、その成功は2028年までの地域暖房の普及にかかっています。ミュンヘンなどの南部大都市圏はアルプスの帯水層の恩恵を受けていますが、過剰使用を抑制するために取水税を課しており、ハンブルクは淡水を使用しない運用の先例となりうる海水冷却を試験しています。

地域の政策の相違がサイト選定の裁定機会を生み出しています。北部州は廃熱再利用ネットワークを補助しており、再生水プロジェクトを財政的に魅力的にしています。オペレーターは光ファイバーのレイテンシーと水の安全保障を天秤にかけており、これまでのところ接続性が勝っており、フランクフルトとベルリンの構造的な磁力を確認しています。新たな長距離ルートや地域クラウドハブが出現しない限り、内陸の希少性が再生資源をめぐる競争を激化させるでしょう。

競争環境

ドイツのデータセンター水消費市場は中程度の断片化を示しています。確立されたHVAC大手のRittal、STULZ、Muntersは、水質監視と漏れ検知機能をバンドルしながら、高密度液体冷却に向けてポートフォリオを刷新しています。水化学リーダーのEcolabとVeoliaは、冷却塔の化学薬品から閉ループ処理分析へとピボットし、WUEコンプライアンスパートナーとして位置付けています。液浸専門企業のLiquidStack、Iceotope、Asetek は、低GWPに調整された誘電体スイートでGPUクラスターを獲得しようとしていますが、規制のグレーゾーンがスケールを妨げています。

ソリューション提供が統合されています。顧客は冷却機器、水処理、廃熱再利用の接続をカバーする単一契約を好み、STULZ・Asperitasのようなアライアンスを促進しています。Technotransは、稼働中のコロケーションフロアのダウンタイムを最小化するボルトオン液体キットでレトロフィットニッチを狙っています。Schneider ElectricとSiemensのAIベース最適化ソフトウェアは、データ駆動型パフォーマンス保証を通じて顧客を囲い込み、継続的な収益を確保しています。

新規参入障壁は新たな規制ごとに高まっています。ベンダーは化学物質安全、消防規則、EU Fガスコンプライアンスをナビゲートするための規制担当チームを配置する必要があり、資本力のある既存企業が有利です。PUE 1.2未満、低WUE、廃熱再利用の提供を保証できる市場参加者がハイパースケールの設計受注を確保し、小規模機器メーカーはエッジおよびレトロフィット機会に集中することになります。

ドイツのデータセンター水消費産業リーダー

Ecolab Inc.

Veolia Environnement SA

Pentair plc

SPX Technologies Inc.

Baltimore Aircoil Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Veoliaは、Mainovaとフランクフルトのデータセンターコリドー向けに三次処理済み再生水パイプラインを建設することで合意しました。2027年のサービス開始が予定されており、年間300万m³の飲料水を代替することが期待されています。

- 2025年6月:Rittalは、密閉水ループとドライクーラーを使用してゼロ蒸発損失を達成する、フランクフルトキャンパスにおけるドイツ初の1MWラック対応液体冷却ホールを稼働させました。

- 2025年4月:ENGIE DeutschlandとNTT DATAは、シュパンダウのデータセンターからベルリンのガルテンフェルト地区に8MWの廃熱を供給する契約を締結し、閉ループ冷却によって淡水需要を削減します。

- 2025年1月:STULZとAsperitasは、水中立運用を目指して150kW超のラック向けモジュラーデータセンター設計に二相液浸冷却を統合する協力協定に署名しました。

ドイツのデータセンター水消費市場レポートの範囲

ドイツのデータセンター水消費市場レポートは、冷却方式(空気冷却、水冷却(冷水)、液浸冷却、ダイレクトトゥチップ液体冷却)、施設規模(小規模(5MW以下)、中規模(5〜20MW)、大規模(20〜50MW)、ハイパースケール(50MW超))、オペレータータイプ(コロケーションプロバイダー、ハイパースケールクラウド、エンタープライズ・社内データセンター、エッジ・モジュラーデータセンター)、水源タイプ(市営飲料水、再生水・廃水、敷地内地下水、回収雨水)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 空気冷却 |

| 水冷却(冷水) |

| 液浸冷却 |

| ダイレクトトゥチップ液体冷却 |

| 小規模(5MW以下) |

| 中規模(5〜20MW) |

| 大規模(20〜50MW) |

| ハイパースケール(50MW超) |

| コロケーションプロバイダー |

| ハイパースケールクラウド |

| エンタープライズ・社内データセンター |

| エッジ・モジュラーデータセンター |

| 市営飲料水 |

| 再生水・廃水 |

| 敷地内地下水 |

| 回収雨水 |

| 冷却方式別 | 空気冷却 |

| 水冷却(冷水) | |

| 液浸冷却 | |

| ダイレクトトゥチップ液体冷却 | |

| 施設規模別 | 小規模(5MW以下) |

| 中規模(5〜20MW) | |

| 大規模(20〜50MW) | |

| ハイパースケール(50MW超) | |

| オペレータータイプ別 | コロケーションプロバイダー |

| ハイパースケールクラウド | |

| エンタープライズ・社内データセンター | |

| エッジ・モジュラーデータセンター | |

| 水源タイプ別 | 市営飲料水 |

| 再生水・廃水 | |

| 敷地内地下水 | |

| 回収雨水 |

レポートで回答される主要な質問

2026年のドイツのデータセンター水消費市場の規模はどのくらいですか?

1,532億9,000万リットルと評価されており、2031年までに2,656億4,000万リットルに達すると予測されています。

ドイツの施設で最も急速に成長している冷却技術は何ですか?

AIワークロードがラック密度を空気冷却の限界を超えて押し上げる中、液浸冷却はCAGR 12.21%で進歩しています。

ハイパースケールキャンパスがフランクフルトとベルリンに集中しているのはなぜですか?

両大都市圏は高密度の光ファイバー相互接続と再生可能エネルギーへのアクセスを提供しており、帯水層がストレスに直面しているにもかかわらず、再生水と廃熱再利用プロジェクトへの需要を促進しています。

ドイツのデータセンターが追跡しなければならない規制指標は何ですか?

オペレーターはエネルギー効率法に基づき、電力使用効率(PUE)、水使用効率(WUE)、エネルギー再利用係数(ERF)を報告する必要があります。

オペレーターはどのようにして淡水取水量を削減していますか?

戦略には、閉ループ液体冷却、再生水の調達、AI最適化ソフトウェア、および地域暖房ネットワークを通じた廃熱の収益化が含まれます。

液浸冷却のより広範な採用に対する主な障壁は何ですか?

ドイツの化学物質・消防安全規制に基づく誘電体流体の封じ込めおよび廃棄規則に関する不確実性が、大規模な展開を遅らせています。

最終更新日: