オランダのデータセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

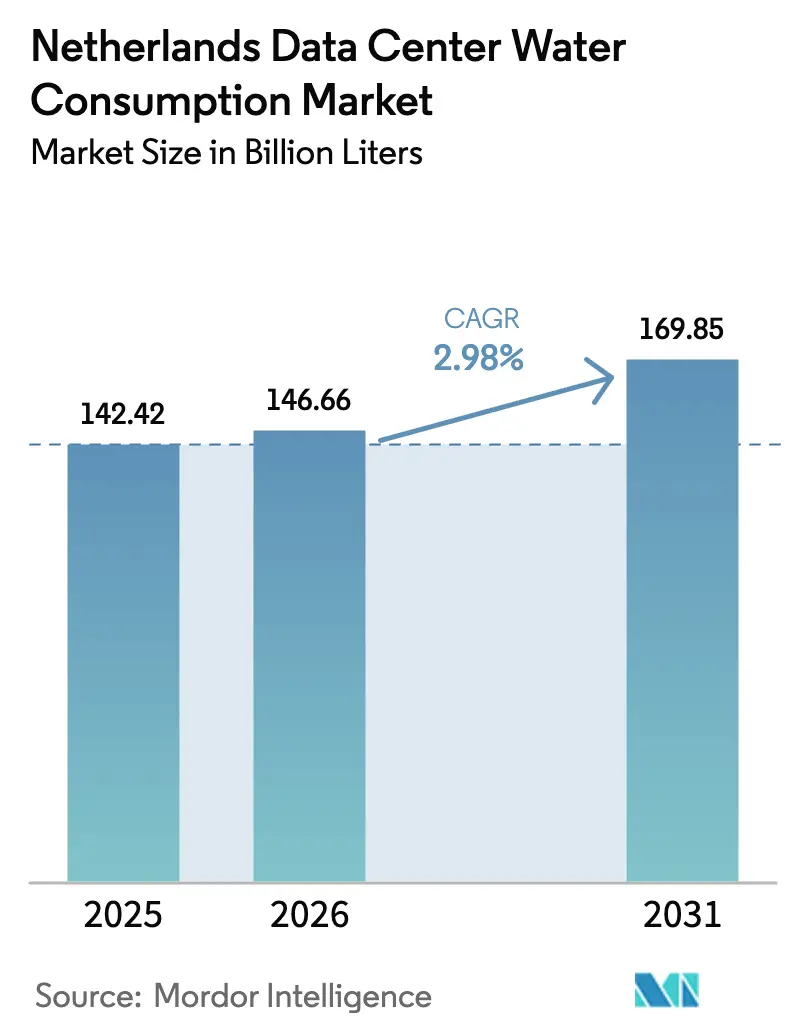

| 基準年の市場規模 (2025) | 142.42 十億リットル |

| 市場取引高 (2026) | 146.66 十億リットル |

| 市場取引高 (2031) | 169.85 十億リットル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダのデータセンター水消費市場分析

オランダのデータセンター水消費市場規模は2025年に1,424.2億リットルと評価され、2026年の1,466.6億リットルから2031年には1,698.5億リットルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.98%です。事業者が蒸発冷却塔を閉回路液体システムに置き換え、非飲料水調達を拡大し、進化するEU効率規制を満たす熱回収設計を統合しているため、メガワット当たりの水使用強度は急速に低下しています。フローニンゲンおよびホランズ・クローンに集積したハイパースケール建設は、系統容量の余裕、緩やかな許可規制、洋上風力発電への近接性に後押しされて加速している一方、アムステルダムのランドスタット回廊では取水上限と系統割当が厳格化されています。45件の産業申請者が飲料水接続の待機リストに残っているというVitensの2024年の警告は、雨水収集、処理済み下水排水、および表流水が二桁のCAGRで拡大している理由を浮き彫りにしています。増大するAIおよび5Gワークロードは、従来の空調システムでは経済的に対応できないラック密度を要求し、チップ直接冷却および液浸冷却の採用を促進しており、絶対的なワークロード量が増加しているにもかかわらず、オランダのデータセンター水消費市場を構造的な水中立の軌道へと向かわせています。

レポートの主要なポイント

- データセンタータイプ別では、コロケーションが2025年にオランダのデータセンター水消費市場シェアの46.05%を維持し、ハイパースケール施設は2031年までに年率13.78%のCAGRで拡大すると予測されています。

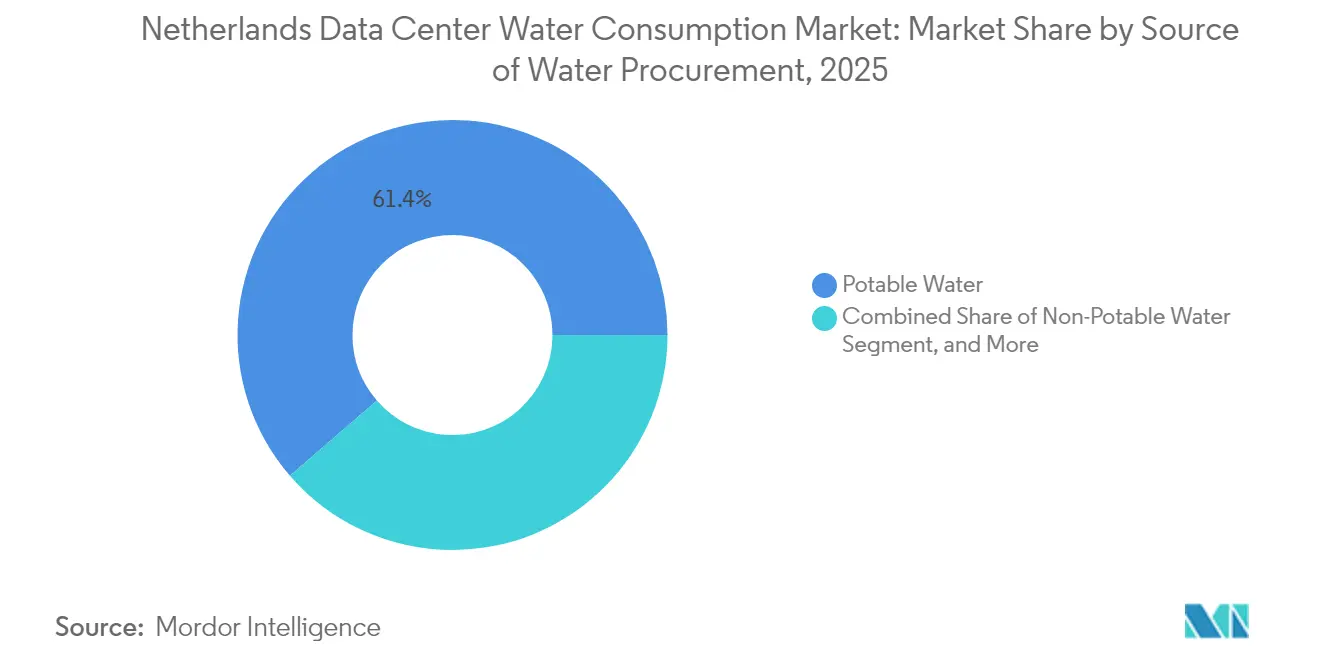

- 水調達源別では、飲料水接続が2025年にオランダのデータセンター水消費市場規模の61.35%のシェアを占め、グレーウォーターおよびその他の非飲料水システムは2031年まで年率15.82%のCAGRで拡大しています。

- 冷却技術別では、間接断熱システムが2025年に47.35%のシェアでリードし、チップ直接冷却アーキテクチャは2031年まで年率19.02%のCAGRで成長すると予測されています。

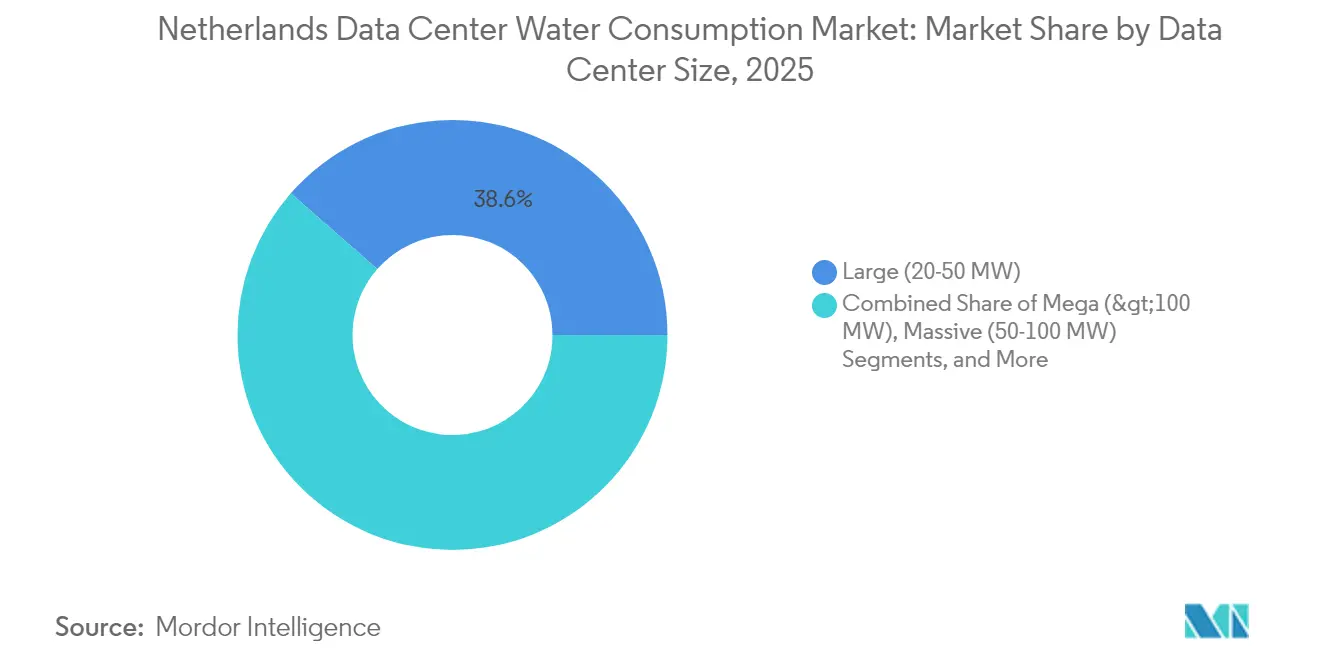

- 施設規模帯別では、20MWから50MWの大規模サイトが2025年にオランダのデータセンター水消費市場規模の38.55%を占め、100MW超のメガ複合施設は2031年まで年率12.02%で増加する見込みです。

- エンドユーザー別では、ITおよび通信が2025年にオランダのデータセンター水消費市場シェアの43.45%を獲得し、クラウドサービスはエンタープライズワークロードの移行により年率13.24%のCAGRで最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オランダのデータセンター水消費市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測に対する影響(〜)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI、5G、およびクラウド導入によるハイパースケール構築の加速 | 0.80% | オランダ、アムステルダムおよび主要ハイパースケールクラスターに集中 | 短期(2年以内) |

| 二次的なオランダ都市におけるエッジデータセンターの成長 | 0.60% | オランダ、特にアイントホーフェン、フローニンゲン、ロッテルダム、ユトレヒト | 中期(2〜4年) |

| 厳格なESG目標による節水技術の推進 | 0.50% | オランダ、ハイパースケールおよびコロケーション事業者の間で最も強い採用 | 中期(2〜4年) |

| 循環型水利用に対する政府のインセンティブ | 0.40% | オランダ、国および地域の持続可能性プログラムによる支援 | 中期(2〜4年) |

| EUの水報告規則による業務透明性の向上 | 0.30% | 欧州連合、オランダを含む | 長期(4年以上) |

| 熱再利用の収益化によるプロジェクト経済性の改善 | 0.30% | オランダ、特に都市部の地域暖房ネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI、5G、クラウド導入がハイパースケール建設を加速

ハイパースケール投資は2024年の禁止措置から免除された2つの自治体に集中しており、フローニンゲンへのワークロード移転を促進しています。同地ではGoogleのEUR 6億(USD 6億9,864万)のキャンパスが蒸発損失を排除する閉回路システムを採用しています。Microsoftのゼロウォーター構想は、雨水を収集し直接蒸発冷却を稼働時間の5%未満に制限することで、kWh当たり0.30リットルの水使用量を実証しました。デルタ計画は2050年まで夏季の乾燥化とライン川流量の低下を予測しており、容量成長を飲料水需要から切り離す圧力を強めています。EUR 150億(USD 174.7億)のEU水強靭化戦略の資金調達は、逼迫した流域における将来の取水制限を示唆しており、見出しのCAGRが示す以上に急速に液体冷却の採用を加速させています。これらの要因が総合的に、冷却システムを収益を生む熱資産に変換し、自治体の系統と連携させる熱対応設計の採用を事業者に促しています。

地方都市におけるエッジデータセンターの成長

アムステルダムが提案する670 MVAの系統上限と厳格な水許可制度により、新規建設はロッテルダム、ユトレヒト、アイントホーフェン、アルメーレへと転換されており、これらの都市では許可取得が迅速で電力も利用可能です。Greenhouse DatacentersのDC3は2025年4月に開設され、kWh当たり0.380リットルの水使用量を達成し、エッジ施設が適度な規模でハイパースケール効率に匹敵できることを証明しました。NorthCは4つの地方都市サイトに合計11MWを追加し、各サイトに地方議会が義務付けた地域暖房ループを統合しました。ロッテルダムの港湾水素クラスターは、飲料水との競合なしに海水冷却の可能性を提供しており、EdgeConneXおよびDigital Realtyの実現可能性調査を引き付けています。2023年にMetaのゼーウォルデプロジェクトを中止させたコミュニティの反発が、社会的許可リスクを低減する分散型の小規模フットプリントへと事業者を誘導しています。

厳格なESG目標が水効率技術を推進

エネルギー効率指令は1MW超のデータセンターに対して熱回収または実現不可能性の正当化を義務付けており、サーバーエネルギーの最大99%を50~80℃の水として回収するチップ直接冷却および液浸冷却を促進しています。2025年に発売されたAsperitasの液浸プラットフォームは、フロアプレートを80%縮小し、蒸発損失を排除しながら空調設計と比較して設備費および運営費を45%削減します。QTSはフローニンゲンから5,000世帯に回収熱を供給し、水処理費用を相殺する収益化可能な二次収益源を実証しています。水枠組み指令は2027年までに「良好な生態学的状態」を義務付けており、夏季の低流量がすでに優先配給を引き起こしているランドスタットでより厳格な取水閾値を促しています。そのため事業者は、30年の回収期間が純粋な財務的正当化に課題をもたらす場合でも、自治体供給を迂回するグレーウォーター、雨水、海水源へと転換しています。

循環水利用に対する政府のインセンティブ

MISDコンソーシアムは、自治体の配管が実用的でない場所での水中立運用が可能なモジュール式エッジ施設のプロトタイプ開発のため、EU IPCEI-CISの下でEUR 3,400万(USD 3,959万)を獲得しました。2024年に施行されたオムヘーフィングスウェットは、取水許可を単一の環境審査に統合し、循環水および熱再利用提案を提示する申請者の承認を自治体が迅速化できるようにしています。Vitensは2025年に料金を21%引き上げ、上位50社の産業購入者に追加料金を課すことで、事業者を代替調達源へと誘導しています。早期採用者にはPenta Infraが含まれており、同社はAMS01からハールレムの地域ネットワークへの廃熱供給に関する2024年の意向書に署名し、許可承認の迅速化を確保しました。補助金、料金シグナル、および簡素化されたライセンスという政策の組み合わせが、飲料水需要を最小化し熱を副産物として高めるオランダのデータセンター水消費市場における循環ソリューションの普及を着実に増加させています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ランドスタット回廊における水取水許可の厳格化 | -0.5% | アムステルダム、デン・ハーグ、ロッテルダム、ユトレヒト、および周辺自治体 | 短期(2年以内) |

| 夏季干ばつ時の自治体利用との競合 | -0.3% | 全国、ライン川およびアイセル川流域で深刻 | 中期(2~4年) |

| コミュニティの反発による社会的許可リスク | -0.2% | 全国、人口密集ランドスタットおよび農業地帯で最も高い | 短期(2年以内) |

| 高度水処理改修の高い設備投資 | -0.3% | 全国、アムステルダムの既存コロケーション施設に不均衡な影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ランドスタット回廊における水取水許可の厳格化

45件の産業申請者への新規水接続を保証できないVitensの状況は、アムステルダム、デン・ハーグ、ロッテルダム、ユトレヒト周辺の即時的な水不足を浮き彫りにしています。自治体の草案規則はアムステルダムのデータセンター系統負荷を670 MVAに上限設定し、実証可能な熱再利用と低水設計を欠く拡張を禁止しており、従来の蒸発冷却建設への扉を事実上閉ざしています。デルタシナリオは夏季のライン川流量が20~40%減少すると予測しており、冷却負荷がピークに達する際の産業削減が強化されます。優先順位付けでは飲料水と農業が産業より優先されており、干ばつ時にデータセンターが配給にさらされるリスクがあります。これに対応して事業者は、補充量と年間補給量のみを必要とする閉回路システムへと転換し、オランダのデータセンター水消費市場へのCAGRの負の影響を制限しています。

高度水処理改修の高い設備投資

高密度液体ラック向けに既存の空冷ホールを改修するコストは、最初から液体冷却を統合するよりも高くなります。これは追加の配管、ポンプ、およびろ過設備が固定フットプリント内に共存しなければならないためです。デルフゼイルの逆浸透ラインなどの超純水プラントは、導電率を1 µS/cm未満に保つために限外ろ過、電気脱イオン、およびリアルタイム監視を必要とし、設備費と運営費の両方を増加させます。Vertivは50ミクロンろ過と半年ごとの流体検査を推奨しており、従来の空調システムと比較して運営コストをさらに増加させます。SpringerのスキポールにおけるSpringerの雨水研究は、単純な収集システムでさえポンプや膜を既存施設に改修する前の30年回収期間を示しています。これらの経済性がアムステルダムでの改修プロジェクトを妨げており、一部の事業者が既存の建物への再投資よりも北部のグリーンフィールド立地への新規容量移転を選択させ、オランダのデータセンター水消費市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:非飲料水システムが飲料水の優位性を崩す

飲料水接続は2025年にオランダのデータセンター水消費市場規模の61.35%を占めましたが、グレーウォーター、雨水、表流水ソリューションは2031年まで年率15.82%で成長するにつれてこの優位性を侵食すると予測されています。Microsoftのオランダキャンパスは、雨水供給と閉回路液体冷却への移行後にkWh当たり0.30リットルの消費量をすでに報告しており、規制当局とエンタープライズクライアントが現在期待するパフォーマンス上限を示しています。

下水排水を10~50 µS/cmに精製するグレーウォータープラントは、立方メートル当たり約1.71 kWhのエネルギー需要を追加しますが、自治体の取水許可への依存を排除します。これはオランダのデータセンター水消費市場における長期的な成長を確保するために事業者が受け入れるトレードオフです。PWN WATERSOURCEでの自然ベースのろ過パイロットはエネルギー強度を30~40%削減し、季節的な貯水としても機能し、環境対策が運営コストも削減できることを証明しています。ロッテルダム施設で検討中の海水ベース冷却は、腐食を防ぐチタン熱交換器を使用しながら飲料水ネットワークを迂回する無制限の供給を提供し、沿岸立地が構造的優位性をもたらす方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンター冷却技術別:液体アーキテクチャが断熱方式の既存勢力を置き換える

間接断熱ユニットは2025年にオランダのデータセンター水消費市場シェアの47.35%を占めており、これはオランダの冷涼な気候と低い水料金を活用した初期建設からの遺産です。AIラック密度が40 kWを超え、廃熱目標が空調システムに不適切な出口温度を必要とするにつれて、チップ直接冷却システムは19.02%のCAGRに向かっています。

メンテナンスの複雑さによって長らく制約されていた液浸冷却は、AsperitasのRU当たり5 kWプラットフォームがShell S5 X流体と組み合わせて総所有コストを45%削減し、IT エネルギーの99%を60℃の水として回収した後、主流採用へと移行しています。リアドア熱交換器は改修の橋渡しを提供しますが、熱の30~40%しか回収できないため、地域暖房義務が適用されるグリーンフィールドサイトは完全液体設計に直接移行しています。熱回収の実現可能性が1MW超で義務化されているため、70~80℃の戻り温度を満たす液体システムが最終的にベースラインとなり、オランダのデータセンター水消費市場の中期的な成長エンジンを固定化します。

データセンタータイプ別:ハイパースケールクラウドが拡大し、コロケーションが守勢

コロケーション事業者は2025年にオランダのデータセンター水消費市場シェアの46.05%を支配しており、EquinixとInterxionのアムステルダムキャリアホテルが基盤となっています。ハイパースケールクラウドは、ランドスタットの許可上限と系統混雑の負担がないフローニンゲンとホランズ・クローンに専用キャンパスを建設することで、2031年まで年率13.78%で拡大すると予測されています。

コロケーションの既存事業者は地域暖房スキームを統合しています。EquinixのAM4からディーメンへの調査は、水使用効率をkWh当たり0.5リットル未満に義務付けるESGベンチマークを満たしながらエンタープライズ需要を維持する最近の例です。Greenhouse Datacentersなどのエッジ事業者は、ロッテルダムとアルメーレで3MW未満のスイートを提供し、初日から液体対応設計を組み込むことで、アムステルダムから転換された投資を活用しています。エンタープライズのオンプレミスフットプリントは、ハイブリッド戦略がバッチワークロードをハイパースケール層に移行するにつれて絶対量で減少し、水需要を処理設備投資を吸収し廃熱を収益化できる少数の大規模キャンパスに集中させています。

データセンター規模別:メガ施設が許可取得可能な地域に集積

20MWから50MWの大規模キャンパスは、AMS-IXに隣接するレイテンシー重視の金融およびクラウド相互接続を提供することで、2025年にオランダのデータセンター水消費市場規模の38.55%を占めました。ハイパースケール建設を許可する自治体が2つしかないため、事業者が北部の州に新規容量を集積するインセンティブが生まれ、100MW超のメガサイトは年率12.02%で成長しています。

Switch Datacentersはサイエンスパークでの段階的なモジュール追加を選択し、新たな取水許可の取得を回避しながら閉回路冷却とディーメンへの熱輸出を統合しており、既存のメガキャンパスが厳格なランドスタット規制の中でどのように進化するかを示しています。一方、QTSのフローニンゲンプロジェクトは、WarmteStad地域暖房との連携が政治的支持を確保し、数十年にわたる電力と水の割当を固定化できることを実証しています。中規模帯(5~20 MW)は政府およびエッジ用途での関連性を維持していますが、メガスケールの経済性と比較した場合の設備投資コストの不利が、オランダのデータセンター水消費市場におけるシェアを抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:クラウドサービスがITおよび通信を置き換える

ITおよび通信は2025年にオランダのデータセンター水消費市場シェアの43.45%を占めており、これはキャリアホテルと音声ネットワークノードの遺産です。しかし、クラウドサービスのワークロードは、企業が高コストの水処理資産の費用を償却できるハイパースケールクラスターにコンピューティング集約型のAIおよびアナリティクスを移行するにつれて、2031年まで年率13.24%で拡大しています。

銀行・金融はkWh当たり0.5リットル未満の契約を指定し、ISO 14001および27001認証を受けた液体冷却サイトへの需要を誘導しています。医療機関は地方都市にエッジノードを展開し、画像処理ワークロードのレイテンシーを削減しながらランドスタットの許可待ちを回避しています。アイントホーフェンのブレインポート地域の製造ユーザーは、半導体工場に隣接してコンピューティングを共同設置し、回収されたサーバー熱を使用してプロセス水を予熱し、施設全体のエネルギーを15~20%削減しています。広く見れば、ハイパースケールクラウドへのシフトが水需要を少数の資本力のある事業者に集中させ、オランダのデータセンター水消費市場全体の管理慣行をさらに専門化しています。

地理的分析

アムステルダムのランドスタットクラスターは2025年に設置済みIT負荷の約85~90%を支配していましたが、Vitensの許可バックログと迫りくる670 MVAの系統容量上限により容量拡張が抑制されており、開発者は承認を確保するために水中立および熱再利用のコミットメントを提案することを余儀なくされています。AMS-IXの相互接続密度により、2024年上半期のプレリースは135 MWに達しており、成長が北部に移行する中でもロックイン効果を示しています。自治体はオムヘーフィングスウェットの下で統合許可権限を行使し、循環水の実績に基づいてプロジェクトを加速または停滞させています。

北部の州、特にフローニンゲンはハイパースケールモラトリアムからの免除を提供し、豊富な洋上風力接続を有しており、オランダのデータセンター水消費市場の地理を再定義するGoogle、QTS、Microsoftのメガキャンパスを引き付けています。フローニンゲンの自治体はデータセンターをガス田後の基幹産業として誘致し、承認を迅速化し、水中立キャンパスを市民インフラに変換する地域暖房リンクに補助金を提供しています。ロッテルダムとユトレヒトは、港湾近接性と全国鉄道網が人口密集地へのレイテンシーを最小化することで、アムステルダムから転換されたエッジ展開を獲得しています。

沿岸および河口サイトは飲料水との競合を排除する海水冷却オプションを活用していますが、耐久性のある金属材料と徹底した環境評価が必要であり、これらのコストは20MW規模以上でのみ負担可能です。ライン川流量が40%減少するというデルタ計画の予測は、水の利用可能性が大陸の河川入力に依存しないワッデン海に隣接する州に構造的優位性を与えています。アイントホーフェンのブレインポートエコシステムは、専門的なサプライチェーンと自治体のインセンティブが総容量は控えめでも地域的なニッチを創出できることを示しており、オランダのデータセンター水消費市場がレイテンシー、許可、水リスクのバランスを取る単一中核から多ノードの地理へと進化していることを証明しています。

競争環境

EquinixとInterxionはアムステルダムのコロケーション負荷の推定40~50%を支配していますが、ハイパースケーラーの自社建設とAsperitasやIncoolingなどのオランダの冷却専門企業がオランダのデータセンター水消費市場に新たな競争をもたらしています。EquinixのAM4からディーメン自治体への熱再利用実現可能性調査は、プレミアム価格を正当化し水中立ハイパースケールキャンパスとの差別化を図る熱サービスモデルへの転換を反映しています。Greenhouse Datacentersは地方都市の許可とDC3のkWh当たり0.4リットル未満のベンチマークを活用し、許可制約のあるアムステルダムから転換された政府およびSMEクライアントを獲得しています。

MISDコンソーシアムのEU支援モジュール式エッジプラットフォームは、100MWの経済規模を必要とせずに小規模事業者がハイパースケール級の水使用強度を達成できるようにし、特定のエッジノードにおける競争上の非対称性を平準化する可能性があります。技術的リーダーシップが主要な競争の場となっており、水需要を最大99%削減する液浸ソリューションが地域暖房収益源と組み合わさる一方、従来の空冷ホールはMW当たりEUR 100万(USD 116万)を超える改修コストに直面しながらもESG目標を達成できない可能性があります。規制遵守も市場シェアを形成しており、特にエネルギー効率セクターにおいて顕著です。

指令の熱回収条項とISO 14001クライアント義務は、資本または自治体パートナーシップを欠く新規参入者に対して相当な参入障壁を生み出し、オランダのデータセンター水消費市場を資金力のある既存事業者とパブリッククラウド大手を中心に徐々に集約させています。

オランダのデータセンター水消費産業リーダー

Equinix Netherlands BV

Interxion Holding NV (Digital Realty)

NorthC Group BV

EdgeConneX Netherlands BV

CyrusOne Netherlands BV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Greenhouse Datacentersがロッテルダム・デン・ハーグ地域に2.4 MWのDC3施設を開設し、水使用効率kWh当たり0.380リットルおよびオランダ産風力エネルギー100%調達を達成しました。

- 2025年3月:Equinixがヘルシンキおよびパリでの先行実績を踏まえ、AM4からディーメンの地域ネットワークへの廃熱輸出に関する実現可能性調査を開始しました。

- 2025年3月:nLightenが4.2 MWのAMS2エッジ施設を稼働させ、アムステルダムの地域系統向けの熱回収実現可能性調査を開始しました。

- 2025年2月:AsperitasがDFCX液浸プラットフォームを発表し、Shell、Dell、STULZとのパートナーシップを通じてRU当たり最大5 kW、60℃での99%熱回収を実現しました。

オランダのデータセンター水消費市場レポートの範囲

オランダのデータセンター水消費市場レポートは、水調達源(飲料水、グレーウォーターおよび処理済み下水・再生水を含む非飲料水、地下水・表流水・雨水・海水・産出水を含む代替源)、データセンター冷却技術(間接断熱冷却、直接断熱冷却、冷水システム、チップ直接液体冷却、液浸冷却、リアドア熱交換器)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー、エッジまたはモジュール式)、データセンター規模(メガ100MW超、マッシブ50~100 MW、大規模20~50 MW、中規模5~20 MW、小規模5MW未満)、エンドユーザー産業(ITおよび通信、銀行・金融、政府・公共部門、医療、製造、その他のエンドユーザー産業)によってセグメント化されています。市場予測はリットル単位の容量で提供されます。

オランダのデータセンター水消費市場とは、国内のさまざまな規模・タイプのデータセンターが使用する水量の評価と測定を指します。断熱冷却、冷水、高度液体冷却システムなどの多様な冷却技術を支援するために使用される飲料水、非飲料水、および代替水源が含まれます。全体として、この市場はリットル単位の水消費量を追跡・予測しており、IT、通信、金融サービス、政府、医療、その他の産業における効率的かつ持続可能な資源利用へのセクターの注力を反映しています。

| スマートフォン |

| ノートパソコン |

| タブレット |

| ウェアラブル |

| オンプレミス |

| クラウド |

| ハイブリッド |

| モバイルデバイス管理(MDM) |

| モバイルアプリケーション管理(MAM) |

| モバイル脅威防御(MTD) |

| 統合エンドポイント管理(UEM) |

| モビリティ向けアイデンティティおよびアクセス管理 |

| 中小企業 |

| 大企業 |

| 銀行・保険 |

| 医療 |

| ITおよび通信 |

| 政府 |

| 小売・電子商取引 |

| 製造 |

| その他のエンドユーザー |

| デバイス別 | スマートフォン |

| ノートパソコン | |

| タブレット | |

| ウェアラブル | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| セキュリティタイプ別 | モバイルデバイス管理(MDM) |

| モバイルアプリケーション管理(MAM) | |

| モバイル脅威防御(MTD) | |

| 統合エンドポイント管理(UEM) | |

| モビリティ向けアイデンティティおよびアクセス管理 | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー別 | 銀行・保険 |

| 医療 | |

| ITおよび通信 | |

| 政府 | |

| 小売・電子商取引 | |

| 製造 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年のオランダのデータセンター水消費市場の規模はどのくらいですか?

市場は2026年に1,466.6億米ドル相当と評価されており、2031年までに1,698.5億米ドルに成長すると予測されています。

オランダのデータセンターで最も急速に拡大している冷却技術はどれですか?

チップ直接液体冷却がAIラックの密度が40 kWを超えるにつれて2031年まで19.02%のCAGRでリードしています。

データセンターがフローニンゲンとホランズ・クローンに容量を移転している理由は何ですか?

これらの自治体は2024年のハイパースケール禁止措置から免除されており、系統容量の余裕、再生可能エネルギー、および緩やかな取水規制を提供しています。

2025年に飲料水源からの水調達のシェアはどのくらいでしたか?

飲料水接続が調達の61.35%を占めましたが、非飲料水システムは急速に増加しています。

事業者は水使用に関するコミュニティの懸念にどのように対応していますか?

閉回路冷却を導入し、雨水を収集し、回収した熱を自治体ネットワークに輸出することで社会的許可を獲得しています。

最終更新日: