英国データセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

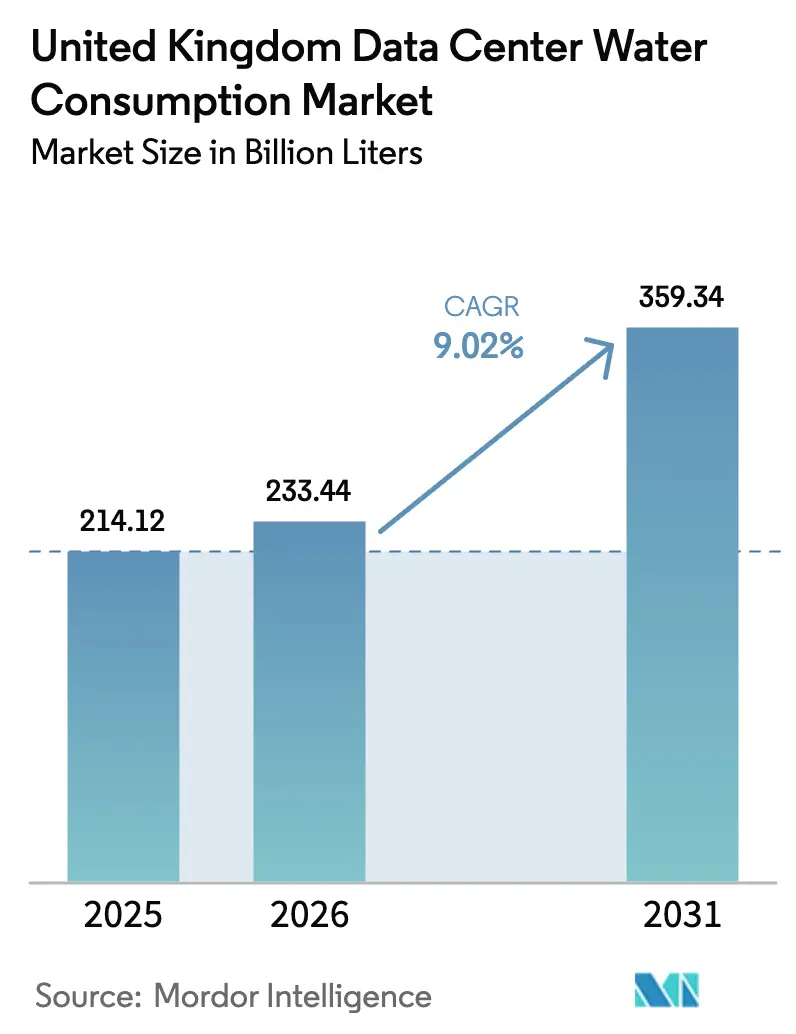

| 基準年の市場規模 (2025) | 214.12 十億リットル |

| 市場取引高 (2026) | 233.44 十億リットル |

| 市場取引高 (2031) | 359.34 十億リットル |

| 成長率 (2026 - 2031) | 9.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国データセンター水消費市場分析

英国データセンター水消費市場規模は2026年に2,334.4億リットルと推定され、2025年の2,141.2億リットルから成長し、2031年には3,593.4億リットルに達する見込みで、2026年から2031年にかけてCAGR 9.02%で成長します。急速なAI主導のラック高密度化、政府による重要国家インフラ指定、および南東部全域での水ストレスの深刻化がこの拡大を牽引しています。ハイパースケーラーは直接液体冷却および液浸冷却を導入しており、これらはレガシーサーバーの3〜4倍の熱負荷を処理しながら、閉ループ構成で補給水を最大95%削減できます。[1]Kevin Scott、「マイクロソフトはデータセンターが冷却を維持しながら節水できることを示す」、microsoft.com同時に、計画の迅速化と優先グリッド接続がサイト承認を加速させていますが、規制当局は現在、詳細な水効率計画を要求しています。スコットランドの事業者は、ロンドンより最大90%低い土地コストと、フリークーリング時間を延長する低い周囲温度の恩恵を受けています。一方、水ストレスの高い流域の事業者は、より厳しい取水・排水許可に直面しており、運営コストがロンドンより20%〜40%高くなっています。

主要レポートの要点

- データセンタータイプ別では、コロケーション施設が2025年の英国データセンター水消費市場規模の41.65%を占め、クラウドサービスプロバイダーは2031年にかけてCAGR 10.35%で拡大しています。

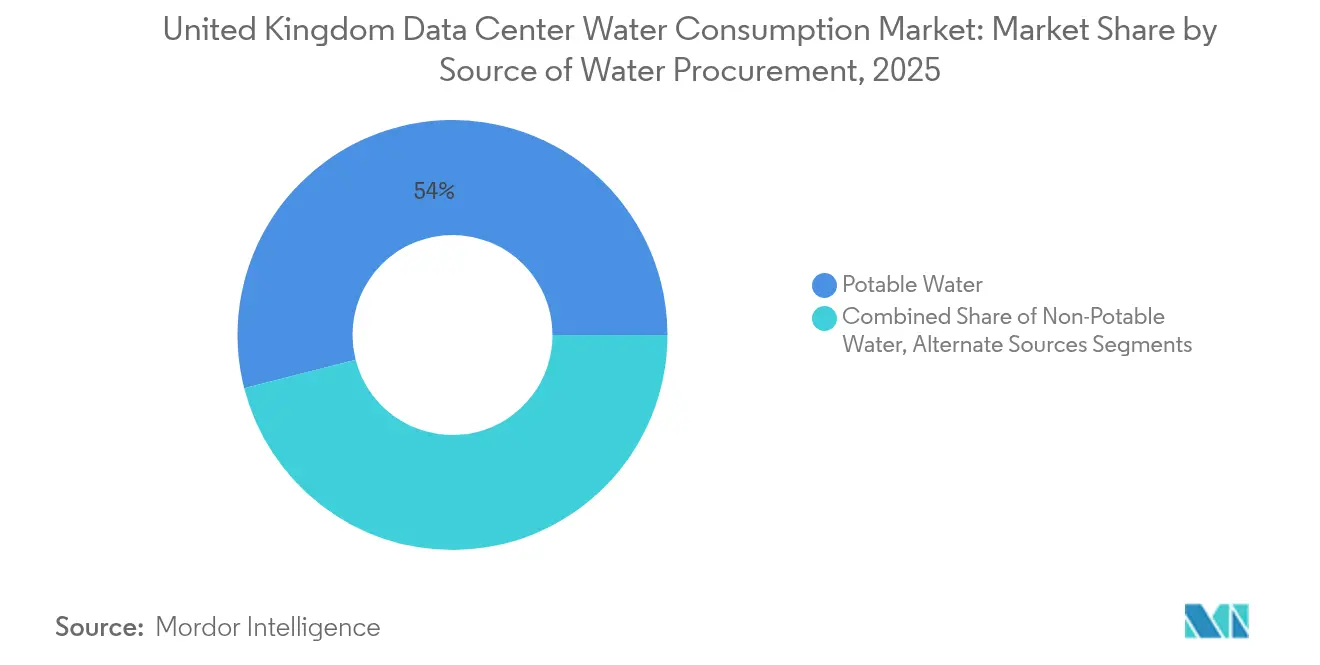

- 水調達源別では、飲料用上水道が2025年の英国データセンター水消費市場の53.98%のシェアを占め、非飲料水源は2031年にかけてCAGR 10.62%で増加しています。

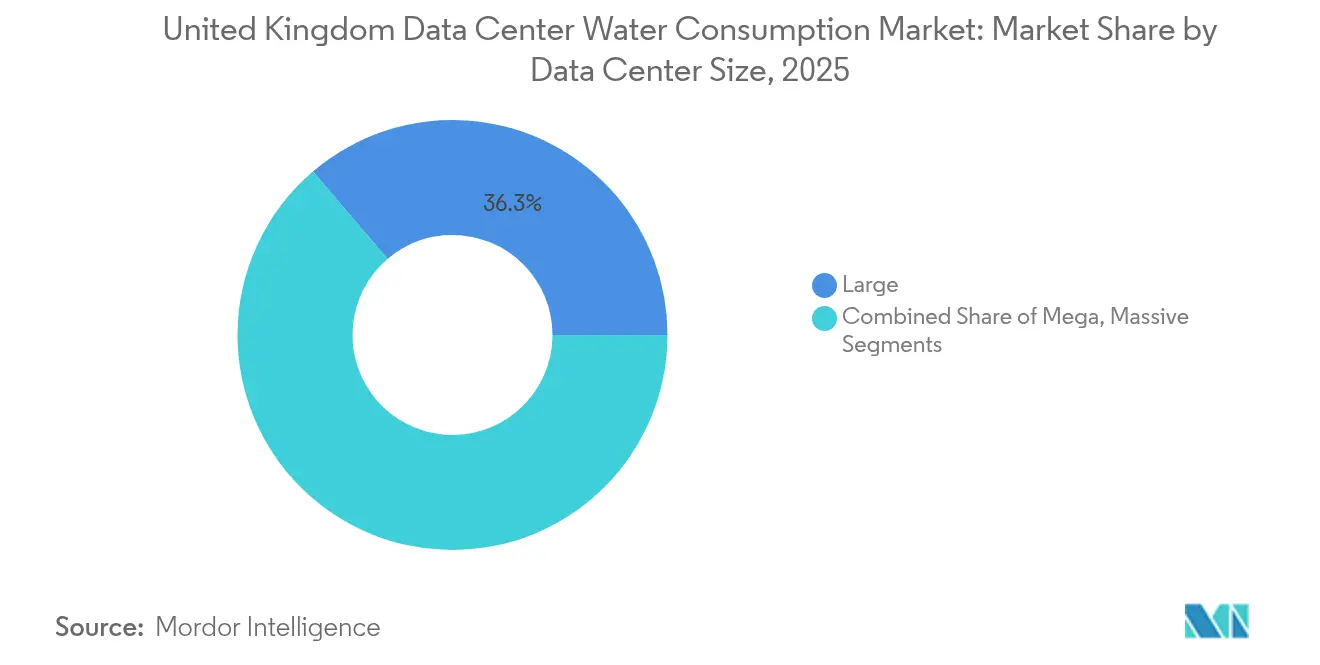

- 規模別では、大規模施設が2025年の英国データセンター水消費市場規模の36.25%のシェアを占めていますが、50MW超のメガサイトは2031年にかけてCAGR 10.21%で成長しています。

- 処理方法別では、逆浸透が2025年の英国データセンター水消費市場の31.12%のシェアを占め、ろ過がCAGR 9.41%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国データセンター水消費市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導のコンピュート拡大の加速 | +2.5% | イングランド、スコットランド | 短期(2年以内) |

| 政府によるデジタルインフラ投資 | +1.8% | 全国 | 中期(2〜4年) |

| 水効率的冷却に関する持続可能性義務 | +1.5% | イングランド、ウェールズ、スコットランド | 中期(2〜4年) |

| 電力価格上昇によるエネルギー・水効率の向上 | +1.2% | 全国 | 短期(2年以内) |

| 廃熱再利用インセンティブによる閉ループ水システムの促進 | +0.8% | イングランド、スコットランド | 長期(4年以上) |

| 非飲料水供給のためのユーティリティパートナーシップ | +0.7% | イングランド、ウェールズ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI主導のコンピュート拡大の加速

生成AIワークロードはラック密度を8〜12kWから40〜70kWへと引き上げ、閉ループ設計で総水使用量を最大90%削減できる直接液体冷却およびリアドア熱交換器への移行を促しています。AWSはAIおよび機械学習を支援するため、2028年までに英国の設備容量に80億ポンド(107億ドル)を充当し、年間14,000人の雇用を維持する投資を予定しています。GoogleのウォルサムクロスキャンパスへのGBP 7億9,000万(USD 10億5,384万)の投資は熱回収を統合しており、AIの推論熱を隣接建物に輸出することで蒸発冷却を完全に回避しています。スコットランドでは、年間200日以上にわたって周囲温度が15℃を下回る冷涼な気候により、事業者は密度が25kWを超えるまで液体冷却の改修を先送りできます。

政府によるデジタルインフラ投資

2024年9月の重要国家インフラ指定は計画優先権と迅速なグリッド接続を付与する一方、承認要件に水効率指標を組み込んでいます。[2]GOV.UK、「データセンターに重要国家インフラの地位が付与される」、gov.uk政府のモデリングによると、レガシー蒸発システムが引き続き普及している場合、2030年までに国内データセンター容量を倍増させると、年間需要が追加で1,000億〜1,500億リットル増加する可能性があります。地域AIグロースゾーンは有利な料金を享受していますが、複数の重複する流域はすでに環境庁によって水ストレス地域として指定されています。スコットランドの「グリーンデータセンター行動計画」は既存の取水権を持つブラウンフィールドサイトを推進し、許認可サイクルを24ヶ月から約9ヶ月に短縮しています。

水効率的冷却に関する持続可能性義務

新築建物に対する水使用効率(WUE)目標は1kWhあたり0.5リットル未満とされており、空冷レガシーの1.5〜2.0リットルのベンチマークを大幅に下回り、現在では一般的となっています。改訂された許認可制度では、過剰取水流域の事業者に対して水中立性の実証または河川修復オフセットの資金提供が求められます。マイクロソフトは2030年までに水ポジティブな運営を達成することを誓約し、ブローダウンゼロで冷却剤を再循環させる閉ループ液体システムを導入し、冷却塔に通常伴う3%〜5%の損失を排除しています。二相液浸冷却は誘電体流体のコストが1リットルあたりGBP 200〜400(USD 266.79〜533.59)であるためニッチな存在にとどまっていますが、70kW AIクラスターでの採用は増加しています。

電力価格上昇によるエネルギー・水効率の向上

2024年の産業用電力は平均1kWhあたりGBP 0.25(USD 0.33)であり、水使用量が多いにもかかわらず蒸発冷却を財務的に魅力的なものにしています。スコットランドの事業者は日中の風力余剰を活用して機械式チラーを稼働させ、相変化パイプに冷熱エネルギーを蓄積することで、ロンドンの同業者と比較して電力・水道費を最大70%削減しています。GoogleはENGIEのモレイウェスト洋上風力発電所から市場価格を下回る再生可能エネルギーを確保し、蒸発水を完全に排除する空冷・熱回収設計を実現しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南東部・東イングランドにおける水ストレスの深刻化 | -1.5% | イングランド | 短期(2年以内) |

| 取水・排水許可の厳格化 | -1.2% | イングランド、ウェールズ | 中期(2〜4年) |

| 農村部AIスーパークラスタープロジェクトへの市民の反発 | -0.6% | イングランド、スコットランド | 短期(2年以内) |

| オンサイト処理インフラへの高い設備投資 | -0.5% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

南東部・東イングランドにおける水ストレスの深刻化

水資源国家フレームワークは、2050年までに南東部で1日あたり40億リットルの不足が生じると予測しており、大量使用者に対する季節的取水禁止と変動料金を促しています。GBP 150億(USD 200億1,000万)の負債を抱えるテムズウォーターは、ロンドンのデータセンターハブに対して流量制限が迫っていることを警告しています。アングリアンウォーターはすでに、干ばつ時の冷却需要を7〜14日間カバーするオンサイト貯水を義務付けています。投資家は、南東部の最大36ヶ月に対して6〜12ヶ月で許可が下りるスコットランド、ウェールズ、北アイルランドへ資金を振り向けています。

取水・排水許可の厳格化

バッキンガムシャー議会は2024年にデナムのスーパークラスター計画を却下し、コルン渓谷のチョーク帯水層への許容できない影響を理由として挙げました。[3]バッキンガムシャー議会、「グレイストーク土地に関する計画決定」、buckinghamshire.gov.uk過剰許可流域での新規ライセンスは帯水層の涵養に資金を提供するか、他の場所で同等の取水を廃止する必要があり、ブローダウン排水は現在1mg/Lのリン・窒素基準を満たす必要があり、これには20MWサイトあたりGBP 200万(USD 267万)〜GBP 500万(USD 667万)の費用がかかる逆浸透前処理が必要となることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:非飲料水源が飲料水供給に取って代わる

非飲料水供給は、事業者が迫りくる上水道流量上限に備えてリスクヘッジを行う中、CAGR 10.62%で成長をリードしています。飲料水は2025年の英国データセンター水消費市場シェアの53.98%を依然として占めていますが、希少性料金の上昇により優位性が低下しています。雨水収集、グレーウォーター再利用、再生排水を合わせると、現在のプロジェクトパイプラインが実現すれば、2031年までに英国データセンター水消費市場規模の50%超のシェアを超える見込みです。スコットランドの年間1,200mm超の降水量により、ほとんどの新規キャンパスは雨水収集だけで飲料水オフセット目標の30%以上を達成できます。

マイクロソフトの閉ループ展開は補給水を95%削減し、雨水とグレーウォーターで残余需要を満たし、過剰許可流域での許可取得を可能にしています。ミッドランズの事業者はセバーントレントと処理済み排水の引き取り契約を交渉し、干ばつに強い供給を確保しながら、ユーティリティの未使用処理能力を収益化しています。南東部では新規ライセンスの欠如により、レガシーサイトはコストのかかる改修またはスコットランドやウェールズへの移転を余儀なくされています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:クラウドプロバイダーが高密度ビルドでリードを拡大

クラウドプラットフォームは2025年に10.35%成長し、AWS、マイクロソフト、Googleが30〜150kWラックをサポートする液体冷却を採用したことで、他のどのタイプよりも速い成長を示しました。コロケーション施設は英国データセンター水消費市場規模の41.65%のシェアを維持し、ロンドンの接続性を活用していますが、改修上の障壁に直面しています。エンタープライズ施設は、企業オーナーがワークロードをパブリッククラウドに移行するか、液体対応コロケーションスイートにアウトソーシングするにつれて、一桁台前半の低い成長にとどまっています。

ハイパースケールの経済性により、GBP 1億(USD 1億3,340万)の冷却システムを数万台のラックに分散して償却できますが、レガシーコロケーションホールはアンカーテナントが事前にコミットしない限り、アップグレードを正当化するのに苦労しています。競争・市場庁は、AWSとマイクロソフトが現在クラウド容量の70%〜80%を支配していると指摘しており、水効率投資を集中させるハイパースケールへの構造的な傾斜を浮き彫りにしています。

データセンター規模別:50MW超のメガサイトがAIワークロードを獲得

50MW超のメガキャンパスは最も急速に拡大している規模クラスであり、CAGR 10.21%で分散型の10〜50MWビルドに取って代わっています。大規模データセンターは2025年の英国データセンター水消費市場シェアの36.25%を依然として占めていますが、開発者は現在、土地が安価で旧発電所からの取水ライセンスが残っているスコットランドとミッドランズを好んでいます。小・中規模施設はレイテンシーに敏感なロンドンの金融ハブ近くで重要な役割を果たしていますが、地域の供給制限により水フットプリントが制約されています。

DataVitaがスコットランドの単一キャンパスで40MWから500MWへの拡大を計画していることは、メガサイトの魅力を体現しており、風力発電PPAと閉ループ冷却を組み合わせて90%の節水を達成しています。Googleの33エーカーのウォルサムクロスプロジェクトは50MW未満ですが、水ストレスの高いハートフォードシャーでの承認を得るために熱回収と空冷を採用しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

水処理方法別:前処理ニーズによりろ過が急増

逆浸透は総溶解固形物除去率95%以上を誇り、2025年の英国データセンター水消費市場の31.12%のシェアを維持していますが、ろ過は普遍的な第一バリアとしてCAGR 9.41%で最も急速に増加しています。閉ループ液体冷却は生物学的負荷を低減しますが、プレート熱交換器の粒子状物質による目詰まりは依然として多段フィルターの使用を必要とします。UV消毒は、事業者が環境庁の設定するより厳しい排水基準を満たすために塩素を廃止するにつれて、並行して成長しています。軟化は硬水地域のみで継続的な再生費用が正当化されるため、普及が遅れています。

過剰取水流域の施設はブローダウンでリン・窒素を1mg/L未満に達成する必要があり、多くの施設がコストのかかる逆浸透・イオン交換システムへの移行を余儀なくされています。密閉液体システムを持つ事業者は代わりにグリコールろ過とオンライン腐食モニタリングに費用をかけており、これにより薬品費を最大60%削減しています。

地理的分析

イングランドは2025年の国内消費量の62.05%を占めていますが、流量上限と計画却下が新規建設を遅らせるにつれて、そのシェアは低下すると予想されます。Googleのウォルサムクロスキャンパスはゼロ蒸発損失を約束した後にのみ承認を受けており、将来のプロジェクトは水中立性を証明しなければならないことを示しています。テムズ川とアングリアの水ストレスシグナルが長引き、許認可期間が24〜36ヶ月に延び、改修システムの資本コストが膨らんでいます。バーミンガム周辺のミッドランズサイトは、取水権が引き続き利用可能でユーティリティが処理済み排水を提供しているため、勢いを増しています。

スコットランドは最も急速に成長している地域であり、CAGR 7.52%を記録しており、年間降水量1,200mm超、余剰風力発電、および既得の冷却水ライセンスを持つブラウンフィールド土地に支えられています。「グリーンデータセンター行動計画」は12の優先地点を列挙しており、スコティッシュ・エンタープライズは2024年だけでGBP 250億(USD 333億5,000万)の見込みデータセンター投資を集計しました。DataVita、ブラックストーン、Cloud HQ、CoreWeaveは、より低いエネルギーコストと簡素化された水コンプライアンスを見込んで、ギガワット規模の計画を共同で発表しています。

ウェールズと北アイルランドは2025年の需要の10%未満を合わせて占めていますが、取水制限がさらに厳しくなればイングランドからのオーバーフローを吸収できる可能性があります。セバーントレントの排水引き取りフレームワークはウェールズ国境を魅力的な回廊として位置付けており、北アイルランドの風力豊富なグリッドと低い土地コストはスコットランドの優位性を反映しています。

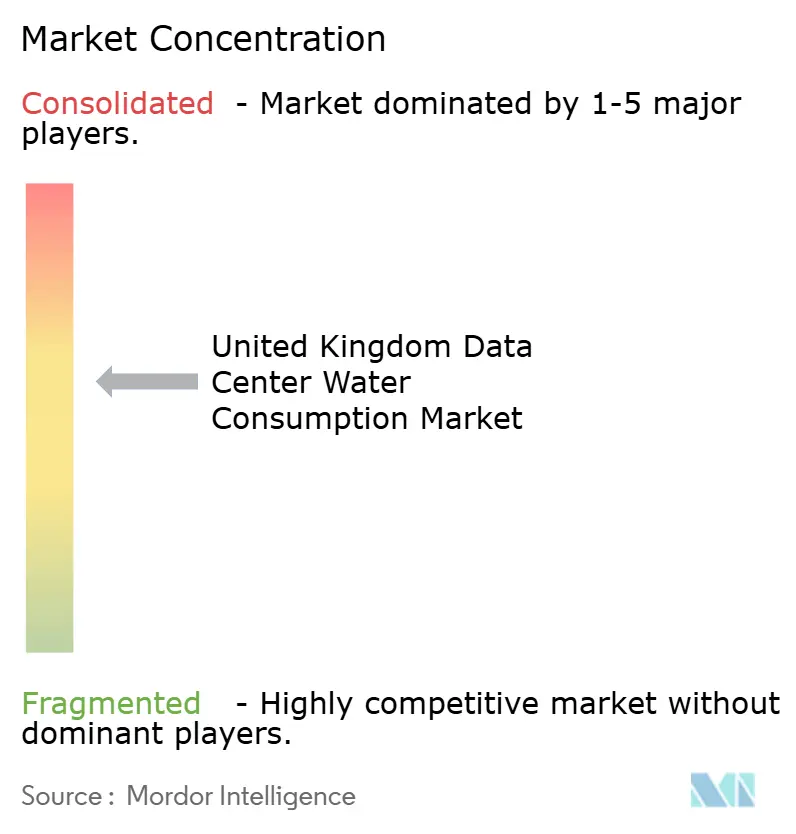

競争環境

英国データセンター水消費市場は中程度に分散しています。ハイパースケーラーが新規容量を支配し、小規模事業者には対応できない閉ループ冷却、逆浸透スキッド、ユーティリティパイプラインに資金を投じています。コロケーション専門企業のEquinix、Digital Realty、Ark、Virtusは柔軟な液体対応スイートで差別化を図っていますが、顧客が高密度ラックを受け入れる意欲に依存しています。金融・通信分野を中心とするエンタープライズ事業者は、70kW AIラック向けの改修を行うよりも、オンプレミスホールを売却し続けています。

技術的リーダーシップがハイパースケーラーを際立たせています。マイクロソフトのチップレベルのゼロ水冷却は1サイトあたり年間1億2,500万リットルを節約し、水ストレス地域での優位性をもたらしています。Deep Greenの分散型モデルは地域熱供給ネットワークなしに廃熱を収益化しており、小規模企業のニッチな道筋を示しています。ユーティリティパートナーシップは依然として活用されていない差別化要因であり、セバーントレントが排水供給契約を先駆けている一方、テムズウォーターとアングリアンウォーターは後れを取っています。

水効率的な設備投資の拡大に伴い、M&Aの勢いが高まっています。財務的な深みを欠く中堅コロケーションポートフォリオは、ハイパースケーラーによる切り出しまたはインフラファンドによるロールアップの主要ターゲットとなっています。閉ループシステムと非飲料水供給契約をすでに備えたキャンパスに対するバリュエーションプレミアムとともに、2030年まで継続的な統合が見込まれます。

英国データセンター水消費産業リーダー

Amazon Web Services Inc.

Ark Data Centres Limited

Centersquare Limited

Colt Technology Services Group Limited

CyrusOne LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:英国政府がデータセンターに重要国家インフラの地位を付与し、容量成長を加速させる一方、承認を水効率指標に結び付けました。

- 2024年9月:AWSがAI容量と節水冷却に焦点を当て、2028年までの英国拡張にGBP 80億を投じることを約束しました。

- 2024年7月:Googleが熱回収付き空冷を使用したGBP 7億9,000万のウォルサムクロスキャンパスの計画承認を取得しました。

- 2024年6月:スコットランド政府が12のブラウンフィールドサイトの許認可を短縮するためのグリーンデータセンター行動計画を発表しました。

英国データセンター水消費市場レポートの範囲

英国のデータセンターは冷却、加湿、およびさまざまな運営ニーズのために水を消費しています。この市場分析は消費トレンドを掘り下げ、水源、データセンターの種類と規模、効率を維持し規制を遵守するために採用されている処理方法などの要因を検討しています。

英国データセンター水消費市場レポートは、水調達源(飲料水、非飲料水、代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、データセンター規模(メガ、マッシブ、大規模、中規模、小規模)、水処理方法(ろ過、逆浸透、UV消毒、化学処理、軟化)、地域(イングランド、スコットランド、ウェールズ、北アイルランド)によって区分されています。市場予測は容量(リットル)で提供されます。

| 飲料水 |

| 非飲料水 |

| 代替水源 |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| メガ |

| マッシブ |

| 大規模 |

| 中規模 |

| 小規模 |

| ろ過 |

| 逆浸透 |

| UV消毒 |

| 化学処理 |

| 軟化 |

| 水調達源別 | 飲料水 |

| 非飲料水 | |

| 代替水源 | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| データセンター規模別 | メガ |

| マッシブ | |

| 大規模 | |

| 中規模 | |

| 小規模 | |

| 水処理方法別 | ろ過 |

| 逆浸透 | |

| UV消毒 | |

| 化学処理 | |

| 軟化 |

レポートで回答される主要な質問

英国データセンターセクターは現在どれだけの水を使用していますか?

英国データセンター水消費市場規模は2026年に2,334.4億リットルに達しており、2031年までに3,593.4億リットルに増加する見込みです。

どの冷却技術が最も急速に採用されていますか?

補給水を最大95%削減できる閉ループ直接液体冷却が最も急速に拡大しており、特にAIに特化したハイパースケールキャンパスで顕著です。

事業者がロンドン北部に移転している理由は何ですか?

スコットランドとミッドランズは、より低い土地コスト、豊富な再生可能エネルギー、容易な取水ライセンスを提供しており、水ストレスの高い南東部イングランドの魅力的な代替地となっています。

消費量のうち飲料水が占める割合はどれくらいですか?

飲料用上水道は依然として総量の53.98%を占めていますが、処理済み排水や収集雨水などの非飲料水源はCAGR 10.62%で成長しています。

規制当局は新規サイト提案をどのように評価しますか?

計画当局は水中立性または正味プラスの水文学的影響の証明、厳格な排水コンプライアンス、および水資源国家フレームワークとの整合性を要求しています。

ゼロ水冷却への移行をリードしているのは誰ですか?

マイクロソフトは英国のすべての施設にチップレベルの液体冷却を導入しており、1サイトあたり年間約1億2,500万リットルを節約しています。

最終更新日: