中東・アフリカ データセンター水消費量市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

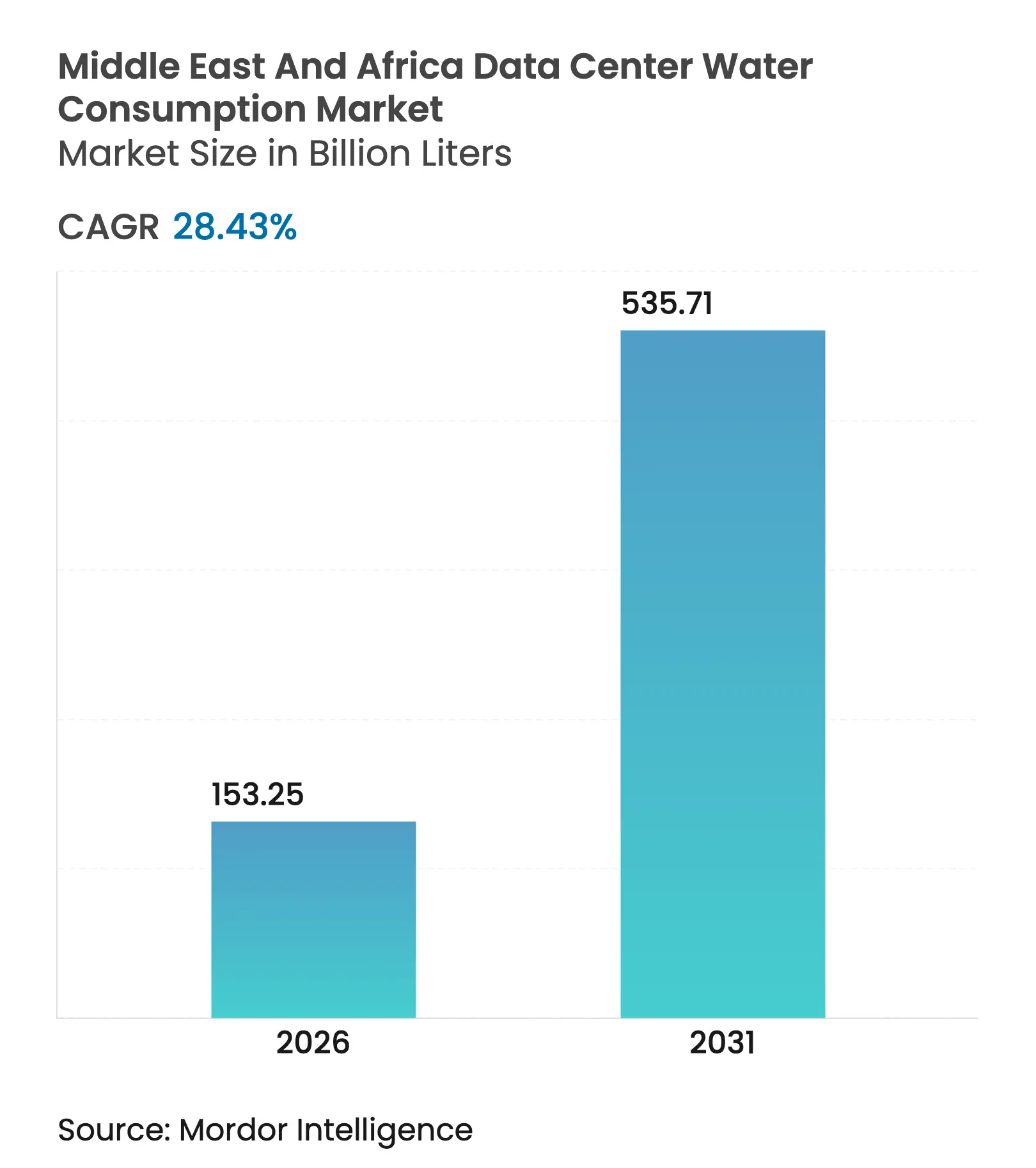

| 市場取引高 (2026) | 153.25 十億リットル |

| 市場取引高 (2031) | 535.71 十億リットル |

| 成長率 (2026 - 2031) | 28.43% CAGR |

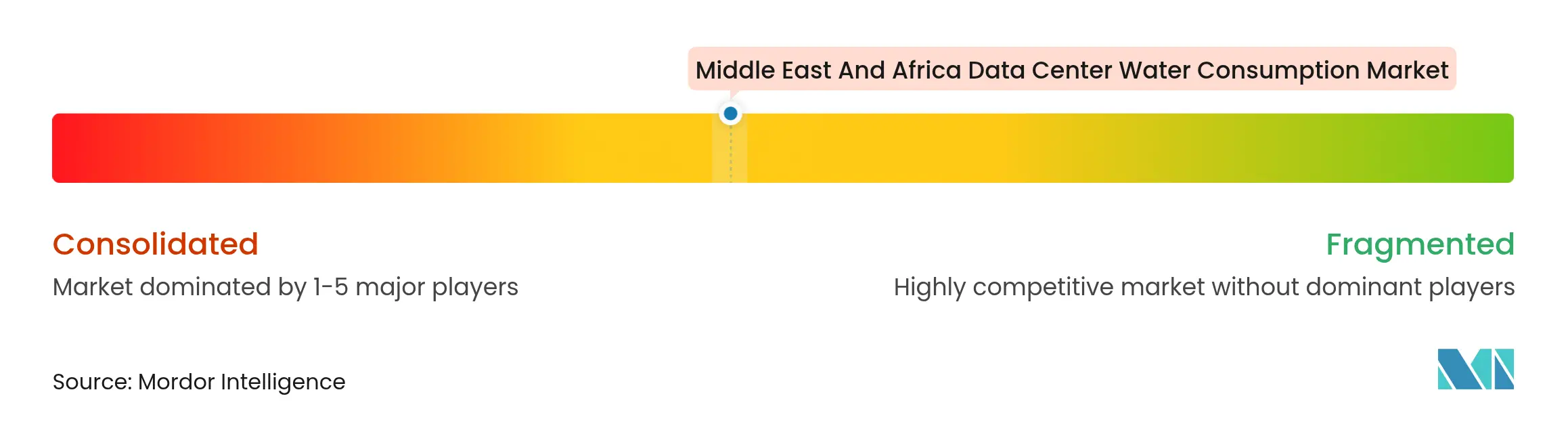

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ データセンター水消費量市場分析

中東・アフリカのデータセンター水消費量市場規模は、2025年の1,193億4,000万リットルから2026年には1,532億5,000万リットルへと成長し、2026年から2031年にかけてCAGR 28.43%で2031年までに5,357億1,000万リットルに達すると予測されています。この急増は、湾岸協力会議(GCC)全域における新規キャパシティの急速な拡張と、周囲温度が40℃を超えることも多い環境で機器を保護する液体ベース冷却の採用加速と軌を一にしています。急増するAI推論・学習クラスターがラック密度を250 kWまで引き上げ、典型的な熱負荷を3倍にし、冷却水需要を押し上げています。オペレーターは閉ループシステム、海水淡水化との連携、プロセス水を最大96%リサイクルするオンサイト処理で対応しています。国家水安全保障の義務とハイパースケール成長の相互作用が、市水道からの取水削減に明確な商業的インセンティブをもたらし、水の管理が顧客と投資家双方にとって最重要指標となっています。

主要レポートのポイント

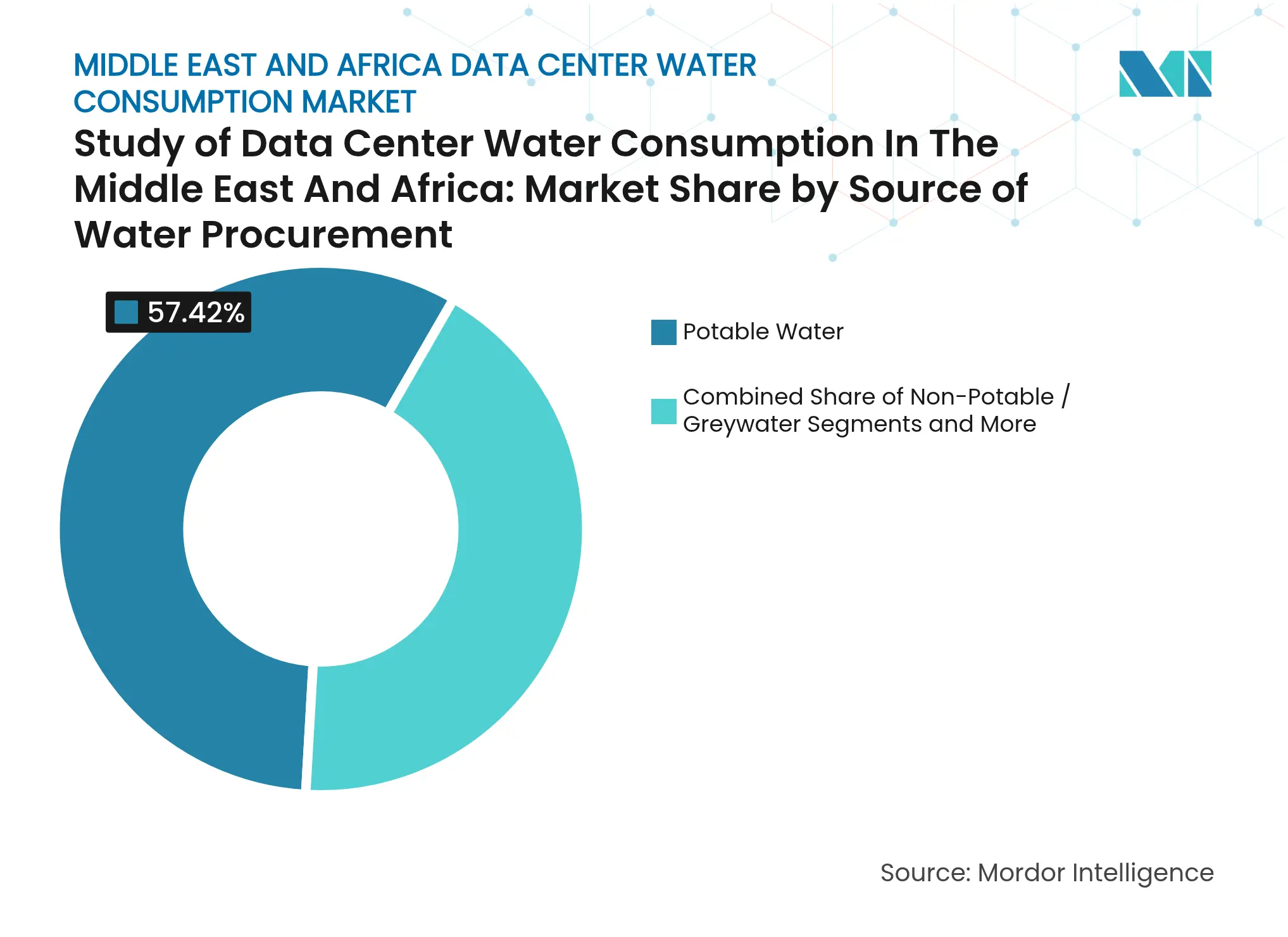

- 水調達源別では、飲料水が2025年の中東・アフリカ データセンター水消費量市場シェアの57.42%を占め、非飲料水またはグレーウォーターは2031年までにCAGR 28.88%で拡大する見込みです。

- データセンタータイプ別では、コロケーション施設が2025年に収益シェアの46.55%を占め、クラウドセグメントは2031年までにCAGR 29.42%で成長する軌道にあります。

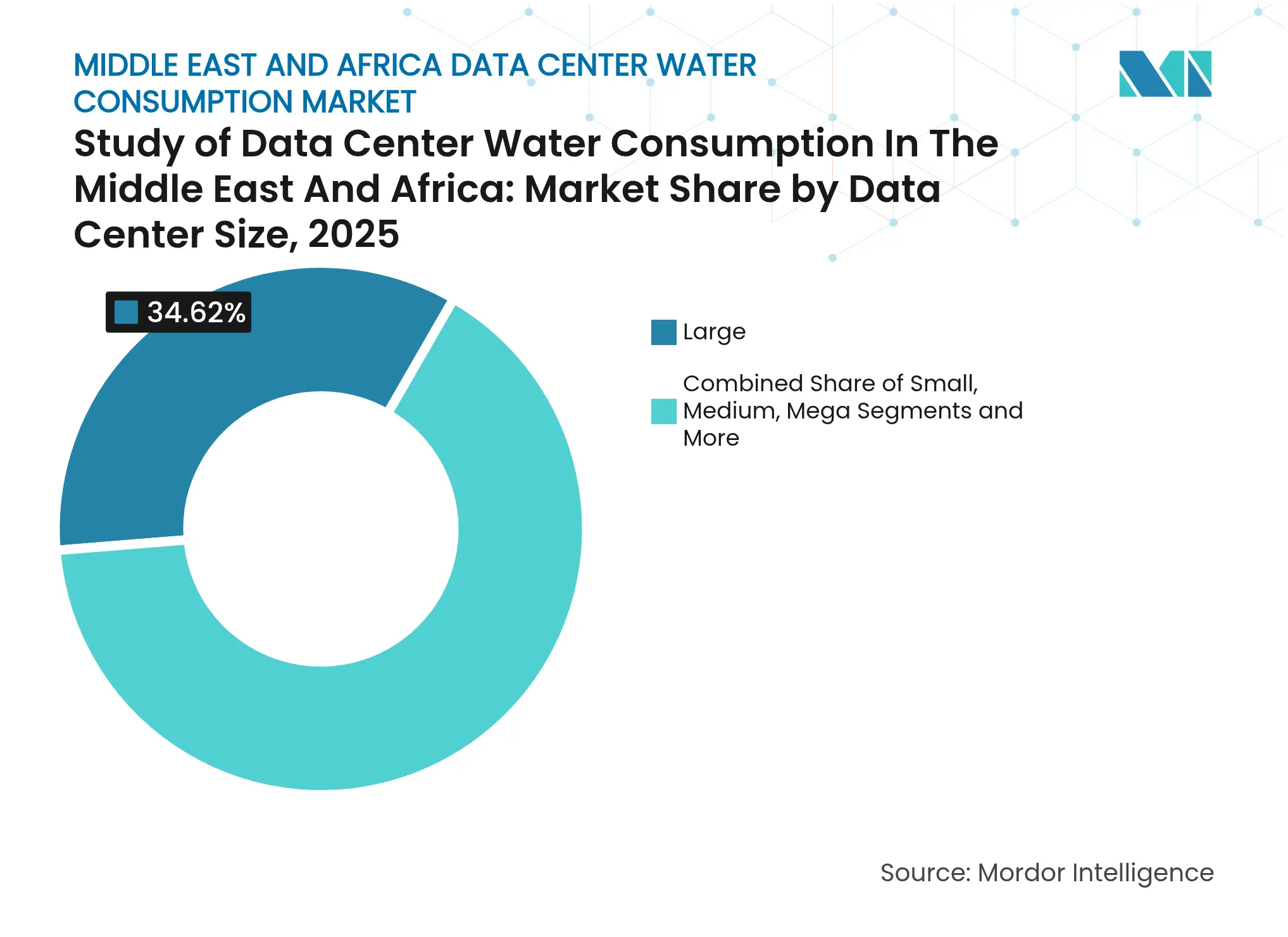

- データセンター規模別では、大規模施設が2025年の中東・アフリカ データセンター水消費量市場規模の34.62%を占め、メガ施設は2026年から2031年にかけてCAGR 29.06%で拡大しています。

- 冷却技術別では、冷水システムが2025年に49.55%のシェアでトップを占め、直接液体冷却が2031年までにCAGR 31.20%で最も急速に成長しています。

- 地域別では、GCCが2025年の中東・アフリカ データセンター水消費量市場の47.60%のシェアを占め、東アフリカが2031年までの地域別CAGRで28.95%と最高を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ データセンター水消費量市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GCCのネットゼロ水政策が閉ループ冷却の採用を加速 | +3.4% | GCC(アラブ首長国連邦、サウジアラビア、カタール、オマーン、バーレーン、クウェート) | 中期(2~4年) |

| AIおよび高密度ワークロードが高度な水冷需要を促進 | +9.5% | グローバル、アラブ首長国連邦およびサウジアラビアに集中 | 短期(2年以内) |

| 中東の水道料金上昇が再利用投資を促進 | +4.2% | GCC、レバント、北アフリカ | 中期(2~4年) |

| サブサハラアフリカにおけるエッジデータセンターの拡大が地域の非飲料水源を活用 | +2.8% | 東アフリカ、西アフリカ、南部アフリカ | 長期(4年以上) |

| 大規模再生可能エネルギー駆動の海水淡水化コロケーション機会 | +1.5% | GCCコア、北アフリカへの波及 | 長期(4年以上) |

| 水効率改修に対するESG連動型融資インセンティブ | +2.3% | グローバル、アラブ首長国連邦、南アフリカ、ケニアで早期効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

GCCのネットゼロ水政策が閉ループ冷却の採用を加速

湾岸諸国政府はデータセンター開発に対し、厳格な水中立目標の達成を義務付けています。アラブ首長国連邦は無収水を13%に削減する漏水検知システムの導入を推進しており、2025年の地域タスクフォースが海水淡水化のアップグレードと廃水リサイクルプログラムを調整しています。[1]湾岸研究センター、「GCC最近の共同環境イニシアチブ」、grc.net データセンターオペレーターは、水使用効率(WUE)の値をゼロに近づける断熱フリークーリング付きの密閉冷水ループを導入しています。単一のハイパースケールキャンパスは、蒸発塔と比較して年間9,500万ガロンの取水を回避でき、電力網への負荷を軽減し、国家のネットゼロ誓約と直接整合しています。

AIおよび高密度ワークロードが高度な水冷需要を促進

AI学習向けに10 kWから250 kWのラックへの移行は熱力学的方程式を変えます。チップへの直接液体供給システムはラックあたり最大80 kWの熱を除去し、ファンエネルギーを45%削減し、NVIDIAのBlackwellアーキテクチャと組み合わせることで水効率を300倍向上させます。[2]NVIDIA、「Blackwellプラットフォームが水効率を300倍以上向上」、nvidia.com Flex Power Modulesなどのサプライヤーは、リアドアヒートエクスチェンジャーとコールドプレートループが年1回の補充で稼働する小型閉回路で動作し、砂漠気候においてもサイトの水フットプリントを低減する方法を文書化しています。

中東の水道料金上昇が再利用投資を促進

地方自治体の公益事業者は海水淡水化コストを反映して容積料金を引き上げており、オペレーターは膜ろ過と紫外線消毒に向かっています。Amazon Web Servicesはすでに20施設で再生廃水を使用し、特定のキャンパスで冷却水の96%をリサイクルしています。中東・アフリカのデータセンター水消費量市場は、料金回避によって2年から4年で回収できるオンサイト処理に資本を振り向けています。

サブサハラアフリカにおけるエッジデータセンターの拡大が地域の非飲料水源を活用

モバイルコンテンツ配信と低遅延ワークロードが、主要な市水道網の外に位置することが多いエッジ施設への投資を促進しています。Africa Data Centresは、雨水収集とHVACコイルからの凝縮水リサイクルにより、2024年度の市水道取水量がわずか6,242リットルであったと報告しています。[3]Cassava Technologies、「サステナビリティレポート2024」、cassavatechnologies.com 大気中の水分生成が注目を集めており、MicrosoftはGPUクラスターをサポートするために沿岸サイトで大気水分捕捉のフィールドテストを実施しています。これらのソリューションは、国内供給に負担をかけることなく、干ばつが発生しやすい地域にインフラを拡張します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水不足に悩むアフリカ諸国における水利権規制の強化 | -2.1% | 東アフリカ、南部アフリカ | 中期(2~4年) |

| 膜ベース水処理の高い初期投資コスト | -1.8% | グローバル、途上国市場でより高い影響 | 短期(2年以内) |

| 高度なリサイクルシステムに対応した熟練労働力の不足 | -1.2% | サブサハラアフリカ、中東の新興市場 | 長期(4年以上) |

| 遠隔地における断続的な市水道供給 | -0.9% | 農村部サブサハラアフリカ、中東の遠隔地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水不足に悩むアフリカ諸国における水利権規制の強化

南アフリカとケニアは現在、データセンターに対して取水許可を受ける前に効率化計画を文書化することを義務付けています。規制当局は工業用途よりも農業を優先し、オペレーターはkWhあたり0.3リットル未満の消費量を設計目標とすることを余儀なくされています。施設は高解像度デジタル水道メーターとリアルタイムテレメトリーを追加し、季節的な干ばつ警報時のコンプライアンス証明と操業停止回避を図っています。

膜ベース水処理の高い初期投資コスト

逆浸透膜とシリコンカーバイド限外ろ過ユニットは、特に割引率が12%を超える市場ではプロジェクト予算を3倍にする可能性があります。地域の海水プラントの70%でバイオファウリングが発生し、維持コストが上昇するため、限外ろ過や紫外線などの前処理が必要です。[4]パデュー大学、「海水逆浸透膜(SWRO)におけるバイオファウリング」、docs.lib.purdue.edu小規模なコロケーション事業者は、規模の経済またはグリーンボンド融資によってオンサイトシステムが実現可能になるまで、地方自治体のプラントから処理済みグレーウォーターをリースすることを好んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:持続可能性への圧力にもかかわらず飲料水が優位

飲料水は2025年の中東・アフリカ データセンター水消費量市場シェアの57.42%を占め、市水道網の成熟度と処理済み供給の信頼性を反映しています。しかし、オペレーターは料金値上げによってコスト優位性が侵食され、ピーク需要期の潜在的な配給制にさらされています。したがって、非飲料水およびグレーウォーターは、再生廃水がすでに公共緑地灌漑のかなりの割合を満たしている首長国において、特にレジリエンスへの道を提供しています。

非飲料水セグメントは、ハイパースケーラーが廃水公益事業者とオフテイク契約を締結し、三次処理のアップグレードに資金を提供するにつれて、CAGR 28.88%で成長しています。東アフリカでは、大気捕捉ユニットと屋上収集システムにより、スタートアップ企業が飲料水需要をほぼゼロに抑えてエッジラックを冷却できるようになっています。これらの変化は、非飲料水源に紐付いた中東・アフリカ データセンター水消費量市場規模が2030年以前に総需要の3分の1を超える可能性を示唆しています。再生可能エネルギーを基盤とした海水淡水化と汽水地下水も調達ミックスに加わり、間接排出量を抑制しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:コロケーションプロバイダーが水効率イノベーションをリード

コロケーションベンダーは、高度な冷却資産をマルチテナントのフットプリントに分散させることで、2025年の中東・アフリカ データセンター水消費量市場規模の46.55%を獲得しました。高い稼働率が安定した熱負荷を生み出し、密閉冷水ループと近隣建物への廃熱回収への投資を正当化します。一部の湾岸キャンパスでは水使用効率(WUE)が0.02未満を報告しており、最高水準の管理を示しています。

クラウドサービスプロバイダーは、ハイパースケーラーが新しいアベイラビリティゾーンに直接液体冷却を展開するにつれて、最速のCAGR 29.42%を記録しています。単一テナント施設が蒸発塔なしで動作する周囲温度近傍の液体ループを採用すると、中東・アフリカ データセンター水消費量市場は恩恵を受けます。エンタープライズサイトは規模が小さいものの、大規模なプラント改修なしに設置できるモジュール式浸漬エンクロージャーを試験導入しており、地域全体で効率的な冷却へのアクセスを拡大しています。

データセンター規模別:大規模施設が優位を維持しながらメガセンターが最速成長

大規模キャンパスは、通信大手による早期投資により2025年の中東・アフリカ データセンター水消費量市場シェアの34.62%を占めました。これらのサイトは通常、冬季の蒸発補助と夏季の冷水回路を組み合わせ、水と電力のコストのバランスを取っています。リサイクルシステムは現在、ブローダウンと凝縮水の最大96%を回収し、光熱費を削減してESGスコアを改善しています。

サウジアラビアの自由区域に位置することが多い100 MW超のメガセンターは、CAGR 29.06%で拡大しています。設計には地下熱蓄熱と太陽光発電アレイで駆動するオンサイト海水淡水化が含まれています。その結果、メガプロジェクトに根ざした中東・アフリカ データセンター水消費量市場規模は5年以内に3倍になる見込みです。小規模・中規模施設は、新興のコンプライアンス基準を満たすためにナノろ過と紫外線を統合したプレハブモジュールの採用を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

冷却技術別:直接液体冷却が急増する中で冷水システムが優位を維持

冷水システムは、低密度および混合密度ホール双方との実績ある信頼性と互換性により、2025年に49.55%のシェアを維持しました。オペレーターは可変速ドライブとライブ熱マップに流量を適応させるAI駆動制御アルゴリズムにより効率を高めています。これらの取り組みは、夏季に湿球温度が極限に達する中東・アフリカ データセンター水消費量市場にとって重要です。

直接液体冷却はチップレベルで熱を除去し、大量の補給水への依存を低減するため、CAGR 31.20%で最速の拡大を遂げています。ベンダーは生分解性誘電体流体を事前充填したコールドプレートを提供し、毎日ではなく年1回のトップアップサイクルを可能にしています。ハイブリッド展開はAIポッドに直接液体冷却(DLC)を、従来のITに冷水コイルを組み合わせ、新規建設を将来に備えたバランスのとれたポートフォリオを構築しています。このトレンドは、中東・アフリカ データセンター水消費量市場のフットプリントの長期的削減にとって極めて重要です。

地域分析

GCCは2025年の中東・アフリカ データセンター水消費量市場の47.60%を占め、国家多角化アジェンダの中でデジタルインフラを優先するソブリンファンドに支えられています。アラブ首長国連邦の施設は廃熱を隣接する海水淡水化トレインと組み合わせ、年間降水量が100mm未満の砂漠で水ループを閉じるソーラーポンドに濃縮塩水を送っています。サウジアラビアの紅海ギガプロジェクトは太陽光発電駆動の逆浸透膜を展開し、排熱を利用して隣接するGPUファームの吸収式チラーを駆動し、循環型資源フローを強化しています。

東アフリカは海底ケーブルの陸揚げと国家クラウド戦略を背景に、最速のCAGR 28.95%を記録しています。ケニアの1 GWグリーンゾーンは近隣の地方自治体プラントからの処理済み排水をデータホールの冷却ループに統合し、淡水割当が逼迫する他都市にも応用可能なモデルを示しています。雨水収集タンクと大気水分捕捉が干ばつサイクル時の供給を補完し、この地域をレジリエントな設計のテストベッドとして位置付けています。

北アフリカはエジプトが交差点的な立地を活かして欧州のワークロードを季節的ピーク時に処理する接続ハブをホストするにつれて注目を集めています。ナイル川処理済み下水排水との統合がコスト削減をもたらしていますが、気候変動により冗長な地下水権の価値が高まっています。南部アフリカはヨハネスブルグとケープタウンのクラスターが公益料金の上昇に伴いグレーウォーター冷却に移行する成熟したノードとして残っています。共有処理インフラに関する地域協力が、2030年以降の中東・アフリカ データセンター水消費量市場の発展に影響を与えるでしょう。

競合環境

中東・アフリカ データセンター水消費量市場は中程度の集中度を示しており、EquinixやDigital Realtyなどの国際プラットフォームがKhazna Data CentersやAfrica Data Centresなどの地域チャンピオンと並んで事業を展開しています。参入障壁は資本集約性、エネルギー可用性、および水使用に関連する許認可の複雑さから生じています。顧客がサービスレベル契約に持続可能性条項を組み込むにつれて、差別化は水パフォーマンス指標へとシフトしています。

技術サプライヤーとの戦略的提携がオペレーターに優位性をもたらしています。DataVoltはAquatechと提携し、冷却ループのブローダウンをほぼ100%回収するゼロ液体排出と膜蒸留を組み込んでいます。Equinixは水効率プロジェクトに収益を充当するグリーンファイナンスフレームワーク内にサイトを組み込んでいます。2CRSiなどのOEMは、水と電力のフットプリントを低減するラック統合コールドプレートアセンブリを提供しています。

地域の政策変化が競争を加速させています。湾岸の規制当局はデータセンターのWUEの公開ダッシュボードを公表し、顧客がサプライヤーをベンチマークできるようにしています。この透明性は、閉ループ冷却とオンサイト海水淡水化に早期投資した先行者を報います。膜ベンダーおよび紫外線システムインテグレーターとのサプライチェーンパートナーシップがコスト経済性を解放し、1つの資本サイクルで水エコシステム全体を資金調達できる企業の戦略的ポジションを強化しています。

中東・アフリカ データセンター水消費量業界リーダー

Equinix, Inc.

Digital Realty Trust Inc.

MEEZA

Etisalat

Africa Data Centres

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:NVIDIAがBlackwellプラットフォームを発売し、AIワークロード向けの液体冷却効率を300倍向上

- 2025年3月:GCCがデータセンタープロジェクトに恩恵をもたらす海水淡水化と廃水再利用プログラムを調整するための地域水安全保障タスクフォースを設立

- 2025年2月:Africa Data Centresが2024年度の市水道取水量がわずか6,242リットルであったことを開示し、雨水収集改修を発表

- 2025年1月:Khazna Data CentersがほぼゼロのWUEを達成する閉ループ冷却システムを導入

中東・アフリカ データセンター水消費量市場レポートの調査範囲

- 本調査は、DC冷却や発電など、大規模データセンターの運営における水の重要な用途を追跡します。また、データセンターにおける水消費量に基づく主要な用途も含みます。さらに、地域別のDCフットプリントに基づく総水消費量を十億リットル単位で追跡します。最後に、主要な業界データセンターオペレーターおよびクラウドサービスプロバイダーが概念化した基礎的なトレンドと動向を追跡します。

- 中東・アフリカにおけるデータセンター水消費量の調査は、水調達源(飲料水、非飲料水、その他の代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、データセンター規模(メガ、マッシブ、大規模、中規模、小規模)別にセグメント化されています。市場規模と予測はボリューム(十億リットル)で提供されます。

| 飲料水 |

| 非飲料水・グレーウォーター |

| 代替水源(地下水、地表水、海水、生産水、雨水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| ハイパースケール |

| 小規模 |

| 中規模 |

| 大規模 |

| マッシブ |

| メガ |

| 冷水システム |

| 間接蒸発冷却・断熱冷却 |

| 直接液体冷却 |

| その他のハイブリッドソリューション |

| GCC(アラブ首長国連邦、サウジアラビア、カタール、オマーン、バーレーン、クウェート) |

| レバント(ヨルダン、レバノン、イスラエル) |

| 中東その他(トルコ、イラク、イラン) |

| 北アフリカ(エジプト、モロッコ、アルジェリア) |

| 東アフリカ(ケニア、エチオピア、タンザニア) |

| 西アフリカ(ナイジェリア、ガーナ、セネガル) |

| 南部アフリカ(南アフリカ、アンゴラ) |

| 水調達源別 | 飲料水 |

| 非飲料水・グレーウォーター | |

| 代替水源(地下水、地表水、海水、生産水、雨水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| ハイパースケール | |

| データセンター規模別 | 小規模 |

| 中規模 | |

| 大規模 | |

| マッシブ | |

| メガ | |

| 冷却技術別 | 冷水システム |

| 間接蒸発冷却・断熱冷却 | |

| 直接液体冷却 | |

| その他のハイブリッドソリューション | |

| 地域別 | GCC(アラブ首長国連邦、サウジアラビア、カタール、オマーン、バーレーン、クウェート) |

| レバント(ヨルダン、レバノン、イスラエル) | |

| 中東その他(トルコ、イラク、イラン) | |

| 北アフリカ(エジプト、モロッコ、アルジェリア) | |

| 東アフリカ(ケニア、エチオピア、タンザニア) | |

| 西アフリカ(ナイジェリア、ガーナ、セネガル) | |

| 南部アフリカ(南アフリカ、アンゴラ) |

レポートで回答される主要な質問

中東・アフリカのデータセンター水消費量市場の2031年における予測規模は?

市場は2026年の1,532億5,000万リットルから2031年までに5,357億1,000万リットルに達すると予測されています。

地域で最も急速に成長している冷却技術は何ですか?

直接液体冷却は、チップレベルで熱を除去し、空気システムと比較して水使用量を最大45%削減するため、2031年までに推定CAGR 31.20%で拡大しています。

GCC諸国が今日市場を支配しているのはなぜですか?

高いデジタルインフラ投資と野心的な水中立義務により、GCCのデータセンターは数が多く水集約的であり、2025年に47.60%の市場シェアをもたらしています。

オペレーターは水道料金の上昇にどのように対処していますか?

オンサイトリサイクルへの投資、再生水のオフテイク契約の締結、プロセス水の最大96%をリサイクルできる閉ループ冷却の採用により、料金値上げへのエクスポージャーを低減しています。

非飲料水源は将来の成長においてどのような役割を果たしますか?

グレーウォーターと海水淡水化の供給はCAGR 28.88%で成長しており、アナリストは2030年以前に非飲料水が総消費量の3分の1を超えると予測しています。

データセンタータイプ別で最も高い成長率を示すセグメントはどれですか?

クラウドサービスプロバイダー施設は、ハイパースケーラーが水効率の高い直接液体冷却に依存する大規模AIクラスターを展開するにつれて、CAGR 29.42%を記録すると予測されています。

最終更新日: