ドイツ乳製品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

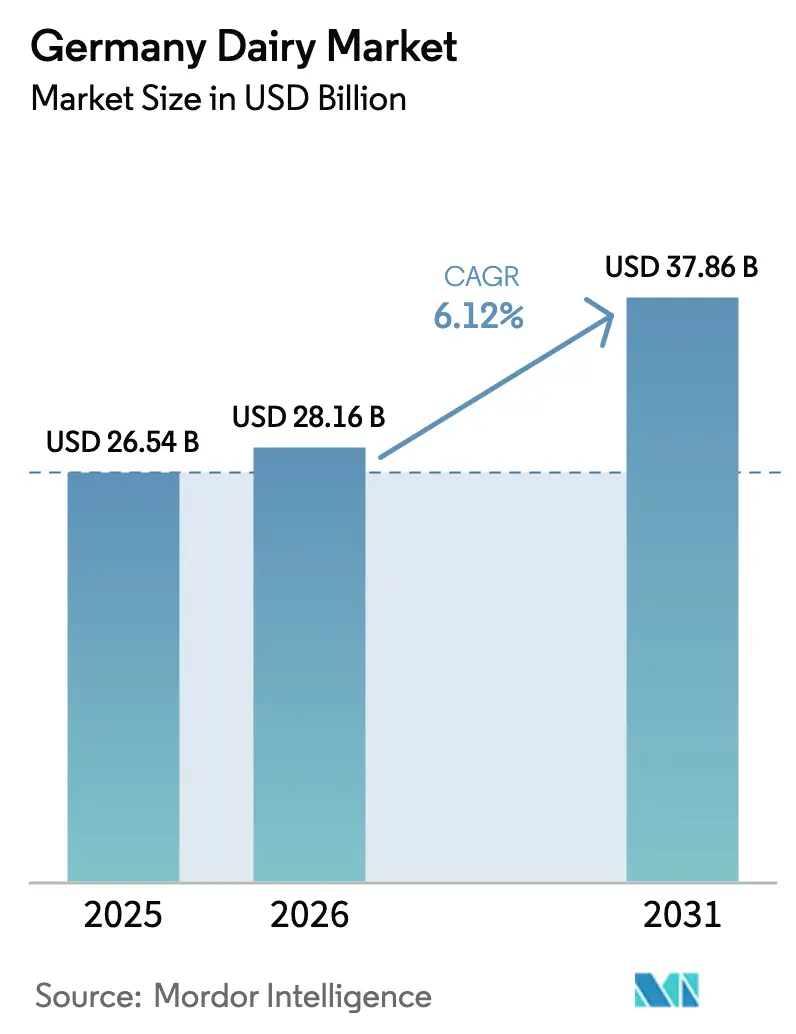

| 基準年の市場規模 (2025) | 26.54 十億米ドル |

| 市場規模 (2026) | 28.16 十億米ドル |

| 市場規模 (2031) | 37.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ乳製品市場分析

2026年のドイツ乳製品市場規模はUSD 281億6,000万と推定され、2025年の USD 265億4,000万から成長し、2031年にはUSD 378億6,000万に達する見通しで、2026年から2031年にかけてCAGR 6.12%で成長します。堅調な国内需要、輸出に有利なEU政策、および急速な技術導入がこの成長軌道を支え、ドイツ乳製品市場を欧州市場の焦点として位置づけています。協同組合間の統合、プレミアム製品のポジショニング、および加工施設の継続的な近代化が勢いを加える一方、機能性および持続可能な製品に対する消費者嗜好の進化がイノベーションアジェンダを再形成しています。精密発酵酵素、ロボット搾乳、および付加価値認証は、コスト効率をもたらし、小売価格圧力にもかかわらず収益性を支える価格決定力を創出します。また、市場は着実な都市化、可処分所得の増加、およびプレミアム乳製品用途を好むフードサービスチャネルの回復からも恩恵を受けています。

主要レポートのポイント

- 製品タイプ別では、チーズが2025年において34.19%の収益シェアをリードし、乳製品デザートは2031年までにCAGR 6.25%で成長する見通しです。

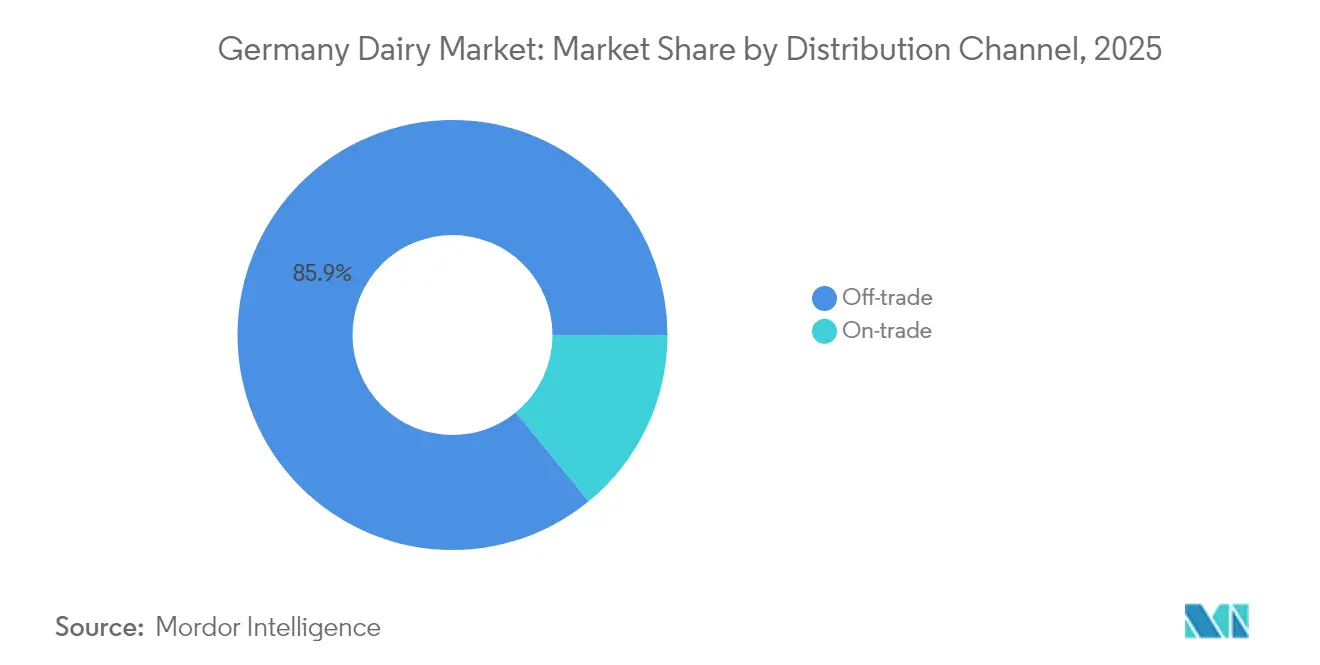

- 流通チャネル別では、オフトレードが2025年においてドイツ乳製品市場シェアの85.92%を占め、オントレードは2031年までにCAGR 9.35%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ乳製品市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディスカウンターにおけるコスト競争力のあるプライベートラベルの拡大 | +1.2% | 都市市場に集中した全国的な傾向 | 短期(2年以内) |

| 高タンパク・機能性乳製品スナックへの需要増加 | +0.8% | 大都市圏でのプレミアムポジショニングを伴う全国的な傾向 | 中期(2〜4年) |

| EU単一市場内でのドイツチーズへの強い輸出需要 | +0.7% | 近隣市場に重点を置いたEU全域 | 長期(4年以上) |

| 有機・非GMO牛乳の価格プレミアムによる農場マージンの支持 | +0.6% | 農村生産地域、都市消費センター | 中期(2〜4年) |

| 精密発酵酵素によるラクトースフリーのライン拡張の実現 | +0.5% | 先進技術地域での早期導入を伴う全国的な傾向 | 長期(4年以上) |

| 農場内ロボット搾乳による労働力不足の中での収量向上 | +0.4% | 農村酪農地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディスカウンターにおけるコスト競争力のあるプライベートラベルの拡大

プライベートラベルの乳製品は、ディスカウンターチェーンと地域協同組合の戦略的パートナーシップを通じて市場シェアを獲得しており、従来のブランド製品が対抗するのに苦労するコスト優位性を創出しています。EDEKAが飼育形態3(Haltungsform 3+)以上のサプライヤーから10億リットル以上を調達していることは、小売業者がコスト競争力を維持しながらプレミアム価格を正当化するために動物福祉認証を活用する方法を示しています[1]出典:EDEKA。「持続可能な調達コミットメント」2024年。edeka.de。このトレンドは、ブランドメーカーに対して、差別化が困難なコモディティカテゴリー、特にその価値提案を再考するよう迫っています。支配的な市場シェアを持つドイツの小売業者は、サプライヤーとの交渉においてプライベートラベル戦略の影響力を強化しています。ディスカウンターがオーガニックや特産乳製品セグメントに進出するにつれ、従来のプレミアムブランドは、強化されたイノベーションとマーケティング活動を通じてその価格設定を正当化するための高まるプレッシャーに直面しています。

高タンパク・機能性乳製品スナックへの需要増加

消費者の健康意識が、特にアクティブなライフスタイルを対象としたタンパク質強化ヨーグルトや機能性チーズなど、栄養プロファイルが強化された乳製品への需要を高めています。機能性乳製品のイノベーションは従来のカテゴリーを超えて拡大しており、メーカーはプロバイオティクス、オメガ3脂肪酸、植物性タンパク質ブレンドを組み込んで健康志向の消費者を獲得しています。このトレンドは、消費者が知覚された健康上の利点に対して支払う意欲を示す都市市場において特に、プレミアムポジショニングとマージン拡大の機会を創出します。スポーツ栄養の概念を主流の乳製品に統合することは、競争力のある輸出市場においてドイツの生産者を差別化する戦略的な転換を表しています。

EU単一市場内でのドイツチーズへの強い輸出需要

ドイツのチーズ輸出は、EU市場内で確立された流通ネットワークと品質評価から恩恵を受け、プレミアム価格戦略を支える持続可能な競争優位性を創出しています。EU・メルコスール協定の交渉は、EU域内貿易関係の価値を強化しています。特に原産地呼称保護(PDO)を取得したドイツのチーズ品種は、消費者がドイツの生産を品質と一貫性に結びつける近隣市場においてプレミアム価格を実現します。輸出成長は国内生産者に設備稼働率向上の恩恵をもたらし、全体的な収益性を向上させる規模の経済の達成を可能にします。単一市場の枠組みは、越境拡大を制約するような貿易障壁を排除し、輸出開発を独立した戦略的イニシアチブではなく、国内事業の自然な延長とします。

有機・非GMO牛乳の価格プレミアムによる農場マージンの支持

有機酪農生産は、より高い生産コストを相殺するプレミアム価格を実現し、認証とコンプライアンスシステムへの投資に意欲的な農家にとって持続可能なビジネスモデルを創出します。Andechser Molkereiの「クリマ・バウアー(Klima-Bauer)」プログラムは、削減されたCO2の1トンあたりEUR 10を提供するもので、持続可能性イニシアチブが参加農家への直接的な経済的利益に転換される方法を示しています[2]出典:Andechser。「気候農家プログラム」2024年。andechser-natur.de。QM-ミルク持続可能性モジュールの拡大および飼育形態4(Haltungsform 4)認証要件は、農家が進化する消費者期待を満たしながらプレミアム市場にアクセスするための構造化された経路を創出します。有機認証は、より高い小売価格を正当化する市場差別化を提供し、農場から消費者に至る価値連鎖全体に利益をもたらします。有機生産を支持する規制の枠組みは、持続可能な農業慣行への長期投資を奨励する安定性と予測可能性を提供します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品インフレ疲れによる生産者価格に対する小売業者の圧力 | -0.8% | ディスカウント重視の地域で特に大きな圧力を伴う全国的な傾向 | 短期(2年以内) |

| Z世代消費者における植物性飲料へのシフトの加速 | -0.7% | 郊外市場への波及を伴う都市中心部 | 中期(2〜4年) |

| コストを押し上げるドイツの気候・動物福祉規制の強化 | -0.6% | 集約農業地域により大きな影響を与える全国的な傾向 | 長期(4年以上) |

| 生乳供給成長を制限する酪農農場数の減少 | -0.5% | 農村酪農地域、特に小規模事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品インフレ疲れによる生産者価格に対する小売業者の圧力

小売統合により交渉力の不均衡が生じ、乳製品生産者は消費者にコスト増加を転嫁するのではなく、自ら吸収することを余儀なくされ、バリューチェーン全体のマージンを圧迫しています。主要チェーンが市場シェアの85%超を支配するドイツの小売業界の集中は、インフレ期に生産者が収益性を維持する能力を制限する協調的な価格戦略を可能にします[3]出典:BLE。「ドイツ農業市場統計」2024年。ble.de。消費者の食品インフレ疲れは価格上昇に対する消費者抵抗を生み出し、投入コストが上昇しても小売業者が競争力のある価格を維持することを強制します。この動態は特に、マージン圧縮を運営の存続を損なうことなく吸収するために必要なスケール優位性を欠く小規模地域生産者に影響を与えます。結果として生じる圧力は、小売価格圧力を相殺するコストシナジーの達成を目指すArla-DMK合併に見られるように、生産者間の統合を促進します。

Z世代消費者における植物性飲料へのシフトの加速

若年消費者層は植物性代替品への選好を強めており、人口動態の変化が時間の経過とともに重なるにつれ、従来の乳製品消費パターンに対する構造的な逆風を生み出しています。チーズ代替品イノベーションコンペティションのためのプロヴェグ(ProVeg)・リドル(Lidl)パートナーシップは、このトレンドに対する小売業界の認識と代替製品開発への投資を反映しています。Z世代消費者における植物性飲料の採用率は高齢者層のそれを大幅に上回っており、このコホートが購買力を持つようになるにつれて現在の消費パターンが持続しない可能性があることを示唆しています。このトレンドは環境への懸念を超えて、従来の乳製品マーケティングが効果的に対処するのに苦労する健康認識、味の嗜好、およびライフスタイルの整合性要因にまで及んでいます。この人口動態のシフトは、乳製品生産者が既存の生産能力と流通ネットワークを活用しながら植物性要素を組み込んだハイブリッド戦略を開発することを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムポジショニングによるチーズの優位性

チーズは最大の製品セグメントとしての地位を維持し、ドイツの強固な食文化の伝統とEU市場内での輸出競争力に支えられ、2025年に34.19%の市場シェアを占めています。このセグメントは、特にアルゴイアー・ベルクケーゼ(Allgäuer Bergkäse)やリンブルガー(Limburger)などの伝統的な品種においてプレミアム価格戦略を正当化する原産地呼称保護認証と職人的な生産方法から恩恵を受けています。ドイツのチーズ輸出は、品質評価が低コスト代替品に対する持続可能な競争優位性を可能にするEU単一市場内の確立された流通ネットワークを活用しています。精密発酵技術の統合により、伝統的な風味プロファイルを損なうことなくラクトースフリーのライン拡張が可能になり、真正性を維持しながら対象可能な市場セグメントを拡大します。バイオテクノロジープラットフォームを通じたアニマルフリーの乳タンパク質開発におけるFormoの取り組みは、チーズカテゴリーを定義する機能特性を保持しながら進化する消費者嗜好に対応する戦略的な転換を表しています。

乳製品デザートは、機能性成分とプレミアムポジショニング戦略を組み込んだ贅沢な製品に対する消費者需要を反映し、2031年までにCAGR 6.25%を見込む最も成長の速いセグメントとして浮上しています。このセグメントの成長軌道は、コモディティ乳製品よりも高いマージンを実現する冷凍デザート技術と職人的なアイスクリーム品種のイノベーションから恩恵を受けています。製品開発は、競争力のある輸出市場においてドイツの生産者を差別化するタンパク質強化、プロバイオティクス統合、エキゾチックな風味プロファイルに重点を置いています。プレミアム化トレンドは、消費者が品質とイノベーションに対して支払う意欲を示す都市市場において特にマージン拡大の機会を可能にします。特産デザートブランドとの小売パートナーシップは、従来の乳製品会社が大きな資本投資なしに高マージンカテゴリーに参入するために活用する流通優位性を創出します。

流通チャネル別:オントレード回復の中でのオフトレードの優位性

オフトレードチャネルは2025年に85.92%のシェアで支配的な市場地位を維持しており、小売購買に対するドイツ消費者の嗜好と乳製品流通におけるスーパーマーケットおよびハイパーマーケットネットワークの強さを反映しています。このチャネルは、ブランド差別化が困難なコモディティ乳製品カテゴリーにおいて特に、小売業者と消費者の双方にコスト優位性を創出するプライベートラベル拡大戦略から恩恵を受けています。EDEKAが認証サプライヤーから10億リットル以上を調達していることは、大手小売業者が持続可能性要件を満たしながら有利な価格設定を確保するためにスケール優位性を活用する方法を示しています。オフトレードチャネル内の電子商取引の普及が加速しており、定期的な乳製品購入のサブスクリプションモデルと配送コストを正当化するプレミアム製品ポジショニングによって促進されています。持続可能性認証とトレーサビリティシステムの統合は、ますます意識の高まる消費者にサプライチェーンの透明性を示すことができる小売業者に競争優位性をもたらします。

オントレードチャネルはCAGR 9.35%で加速した成長を示しており、フードサービスの回復と、レストランおよびホスピタリティ用途において職人的乳製品を活用するプレミアムポジショニング戦略によって牽引されています。このセグメントの成長は、パンデミック後の飲食パターンの正常化と、品質と職人技を重視する体験的消費への需要増加を反映しています。特産チーズ品種と職人的乳製品のプロフェッショナルキッチンでの採用は、小売チャネルを超えて多様化を目指す生産者に市場開発の機会を創出します。オントレードの回復は、ホテルやレストランにおけるプレミアム乳製品用途への需要を促進する観光の正常化とビジネス渡航の再開から恩恵を受けています。フードサービスパートナーシップにより、乳製品生産者は小売チャネルにおける消費者の購買決定に影響を与える用途において製品の品質とイノベーションを紹介することができます。

地理的分析

ドイツの乳製品市場は、国内生産能力とEU単一市場統合のバランスをとる複雑な規制の枠組みの中で運営されており、市場開発に機会と制約の両方をもたらします。欧州最大の経済大国としての同国の地位は、国内消費においてスケール優位性を提供するとともに、ドイツの品質評価がプレミアム価格を実現するEU市場内での輸出競争力を可能にします。共通農業政策改革に基づく規制コンプライアンスは環境持続可能性と動物福祉基準を重視し、より大規模で効率的な事業を優遇するコスト圧力をもたらす一方、小規模な地域生産者を制約する可能性があります。飼育形態(Haltungsform)認証システムの拡大は、コンプライアンスシステムへの投資に意欲的な生産者にとって、規制の枠組みが市場差別化の機会に転換される方法を示しています。

地域的な生産パターンは、特にバイエルン州と低ザクセン州の伝統的な酪農地域における地理的優位性を反映しており、確立された協同組合構造がスケールの経済と加工能力を提供しています。欧州最大の乳製品協同組合を創出するArla-DMK合併に代表される継続的な統合トレンドは、スケール優位性を優遇する競争的プレッシャーと規制要件への戦略的な対応を反映しています。ロボット搾乳システムと精密農業技術による農場レベルの生産性向上は、加工設備の稼働率を支えるために必要な生産量を維持しながら、酪農農場数の減少を相殺しています。ジョン・ディア(John Deere)とデラバル(DeLaval)によるミルク持続可能性センターの立ち上げは、環境コンプライアンス要件に沿った生産性向上のための技術的サポートを提供します。

EU単一市場内の輸出動態は、ドイツ乳製品、特に近隣市場において確立された流通ネットワークと品質評価から恩恵を受けるチーズ品種に戦略的優位性をもたらします。EU・メルコスール協定の交渉は、低コストの輸入に対して欧州の乳製品利益を保護することの重要性を強調し、ドイツの生産者にとってEU域内貿易関係の価値を強化しています。EU乳製品に対する中国の反補助金調査は5億1,300万EURの貿易量に影響を与えており、輸出依存セグメントに影響を与える可能性がある外部市場の混乱に対する脆弱性を示しています。貿易政策の展開は、国際市場へのアクセスに影響を与える地政学的リスクを管理しながら国内市場機会と輸出成長ポテンシャルのバランスをとるドイツの生産者からの戦略的柔軟性を必要とします。

競合状況

ドイツ乳製品市場は分散した集中度を示しています。ArlaとDMKの間で予定されている合併は、EUR 190億の合算収益を伴う欧州最大の乳製品協同組合を設立することが期待されています。この展開は、スケール優位性と運営上のシナジーを提供することで競合状況を大幅に変える可能性があります。継続的な統合トレンドは、小売セクターの交渉力の高まりと規制コンプライアンスに関連するコストの上昇への戦略的な対応を反映しています。大規模プレイヤーはマージン圧力を吸収しながら、同時にテクノロジーと持続可能性イニシアチブへの投資を行うためにより有利な立場にあります。

市場における戦略的トレンドは、垂直統合と先進技術の採用を重視しています。例えば、ネスレ(Nestlé)ドイツはクリム(Klim)コラボレーションを通じた再生農業パートナーシップに12億スイスフランを投資することを約束しており、持続可能性イニシアチブが競争上の差別化をいかに促進できるかを示しています。さらに、精密発酵や植物性ハイブリッド製品などの分野では空白市場の機会が生まれています。従来の乳製品会社は、これらの成長する代替セグメントに参入するために確立された流通ネットワークを活用しています。2024年7月にドイツ連邦カルテル庁(German Cartel Office)にオーツ麦ベースの製品を申請したフリッシュリ(Frischli)とブリューゲン(Brüggen)の合弁事業は、戦略的パートナーシップが最小限の資本投資で市場参入を促進できることを示す好例です。

技術的な進歩は、ドイツ乳製品市場における重要な焦点です。企業は運営効率を高めるために、ロボット搾乳システムやAI主導のサプライチェーン最適化を採用しています。これらの技術は、生産施設全体でのコスト競争力と一貫した品質など、大きな優位性を提供します。こうしたイノベーションは、運営の卓越性と持続可能性が長期的な成功に不可欠となっている市場において競争上の優位性を維持するために不可欠です。

ドイツ乳製品産業のリーダー企業

Arla Foods amba

Danone SA

Groupe Lactalis

DMK Deutsches Milchkontor GmbH

Müller Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Arla FoodsとDMKグループは合併の意向を発表し、欧州最強の乳製品協同組合を創設します。この合併により12,000人以上の農家が一堂に会し、単一の共同協同組合となることを目指し、EUR 190億の合算プロフォーマ収益を達成します。

- 2024年7月:Müllerはドイツのアレッツリート(Aretsried)にあるアロイス・ミュラー(Alois Müller)乳製品工場に、ランドリーベ(Landliebe)ブランドの瓶入りヨーグルト製品専用の新たな生産施設を建設する予定です。

ドイツ乳製品市場レポート範囲

バター、チーズ、クリーム、乳製品デザート、牛乳、サワーミルクドリンク、ヨーグルトがカテゴリー別セグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別セグメントとしてカバーされています。| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | フレッシュクリーム | |

| クッキングクリーム | ||

| ホイッピングクリーム | ||

| その他(クロテッドクリーム、サワークリーム) | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他(プディング・デザート、トライフル、フール) | ||

| 牛乳 | コンデンスミルク | |

| フレーバーミルク | ||

| フレッシュミルク | ||

| UHTミルク(超高温処理牛乳) | ||

| 粉ミルク | ||

| ヨーグルト | ドリンクタイプ | |

| スプーンタイプ | ||

| サワーミルクドリンク | ||

| オントレード | |

| オフトレード | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他(倉庫型店舗、ガソリンスタンド等) |

| 製品タイプ別 | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | フレッシュクリーム | ||

| クッキングクリーム | |||

| ホイッピングクリーム | |||

| その他(クロテッドクリーム、サワークリーム) | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他(プディング・デザート、トライフル、フール) | |||

| 牛乳 | コンデンスミルク | ||

| フレーバーミルク | |||

| フレッシュミルク | |||

| UHTミルク(超高温処理牛乳) | |||

| 粉ミルク | |||

| ヨーグルト | ドリンクタイプ | ||

| スプーンタイプ | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | オントレード | ||

| オフトレード | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他(倉庫型店舗、ガソリンスタンド等) | |||

市場の定義

- バター - バターは、牛乳のクリームをかき混ぜることによって生産される、脂肪球、水、および無機塩の黄白色の固体エマルジョンです。

- 乳製品 - 乳製品には牛乳および牛乳から製造された食品(バター、チーズ、アイスクリーム、ヨーグルト、コンデンスミルク、粉ミルクを含む)が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の材料を含み、消費前に冷凍または半冷凍状態にされる製品(アイスミルク、シャーベットなど)を意味し、特別な食事目的の冷凍乳製品デザートやソルベを含みます。

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚な凝固乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本研究で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学的加工に通し、特定の乳化剤や外来材料が添加されることで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる形でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形態のチーズです。新鮮で天然の塩、天然着色料、酵素、高品質の牛乳など、天然のシンプルな原料から製造されます。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、さらに多くの手順と多様な種類の原料を必要とします。プロセスチーズの製造には、ナチュラルチーズを溶解し、乳化させ、保存料やその他の人工的な原料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰した牛乳の上に浮かぶ一層のクリームです。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を含みます。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍した状態で食べることを目的としたデザート。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHTミルク(超高温処理牛乳) | 非常に高い温度で加熱された牛乳。牛乳の超高温処理(UHT)は、135〜154℃で1〜8秒間加熱することを含み、芽胞形成性病原微生物を殺滅し、数ヶ月の保存期限を持つ製品を生み出します。 |

| 非乳性バター/植物性バター | ヤシ油やパーム油などの植物由来の油から製造されたバター。 |

| 非乳性ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ類、または大豆、バナナ、オーツ麦、エンドウ豆などの食品から製造されるヨーグルト。 |

| オントレード | レストラン、QSR(クイックサービスレストラン)、およびバーを指します。 |

| オフトレード | スーパーマーケット、ハイパーマーケット、オンラインチャネル等を指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズのひとつ。ノルマンディー地方のヌフシャテル=アン=ブレー(Neufchâtel-en-Bray)地域で製造される、柔らかく、やや崩れやすい、カビ熟成の白かびチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取が限定的または偶発的な準菜食主義的食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖であるラクトースに対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから製造された、まろやかな風味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の材料を使用して作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理または冷蔵が不要な食品。 |

| DSD | ダイレクト・ストア・デリバリー(Direct Store Delivery)は、製品が製造工場から直接小売業者に配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャー(Orthodox Union Kosher)は、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができる牛です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースです。インフレは価格に含まれておらず、平均販売価格(ASP)は各国の予測期間中を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと職能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム