スロバキア道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

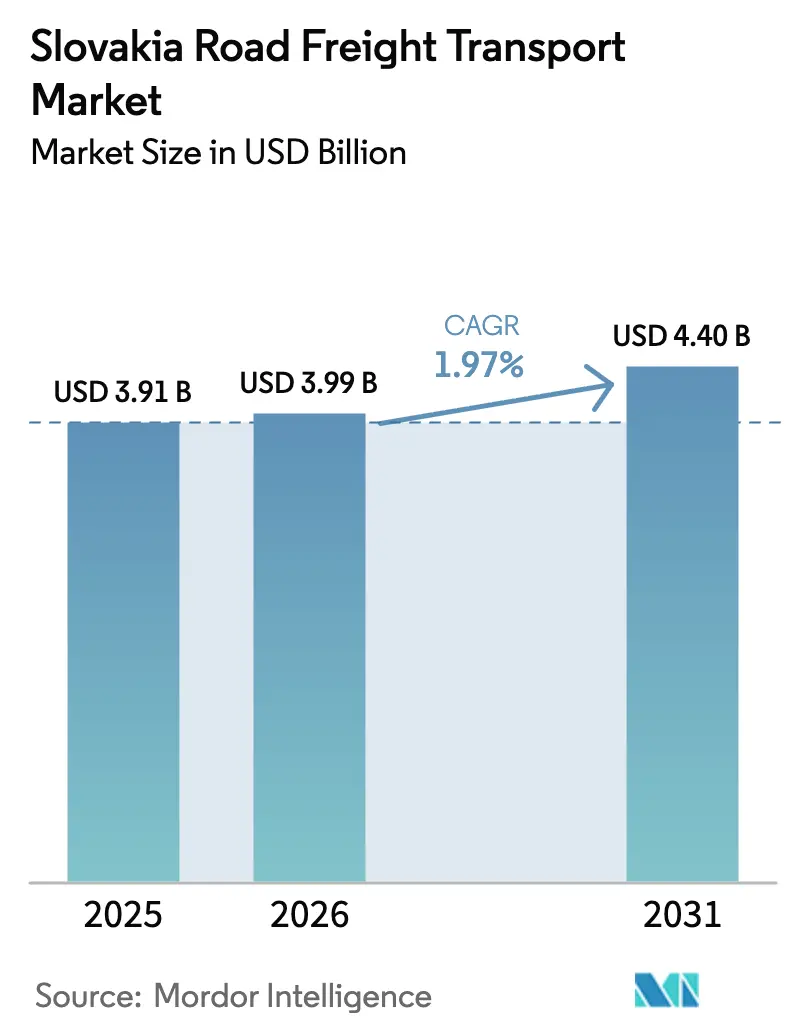

| 基準年の市場規模 (2025) | 3.91 十億米ドル |

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 4.4 十億米ドル |

| 成長率 (2026 - 2031) | 1.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスロバキア道路貨物輸送市場分析

スロバキア道路貨物輸送市場規模は、2025年の39億1,000万USDから2026年には39億9,000万USDへと成長し、2026年~2031年のCAGR 1.97%で2031年までに44億USDに達すると予測されています。スロバキアのTEN-Tコア回廊上の地理的位置は、同国を西欧と東欧を結ぶ優先的な通過ゲートウェイとして位置づけており、この役割がネットワーク設計、設備選択、価格戦略を継続的に形成しています。国家輸出の35%を占める自動車クラスター、複数の発表済みバッテリーギガファクトリー、ブラチスラバ周辺の密集した物流パーク網が基本的な貨物量を支える一方、拡大するeコマースフロー、宅配ロッカーの展開、デジタルコンプライアンス規則が段階的な需要層とサービスの複雑性を加えています。EUグリーンディールの目標に連動した車両近代化インセンティブ、e-CMR文書化の展開、スマートタコグラフv2要件が技術導入を高め、ひいてはプレミアムキャリアと従来の運送業者を差別化しています。しかし、ドライバー不足、高速道路建設の遅延(2024年には新たな高速道路キロメートルが開通しなかった)、道路通行料の上昇が成長の勢いを抑制しています。2025年4月のDSVによるDB Schenkerの143億ユーロ(157億8,000万USD)買収に代表されるM&A活動は、コンプライアンスコストを償却し、国境を越えたルートに電気自動車を展開できる規模主導型プラットフォームへのシフトを加速させています。

主要レポートのポイント

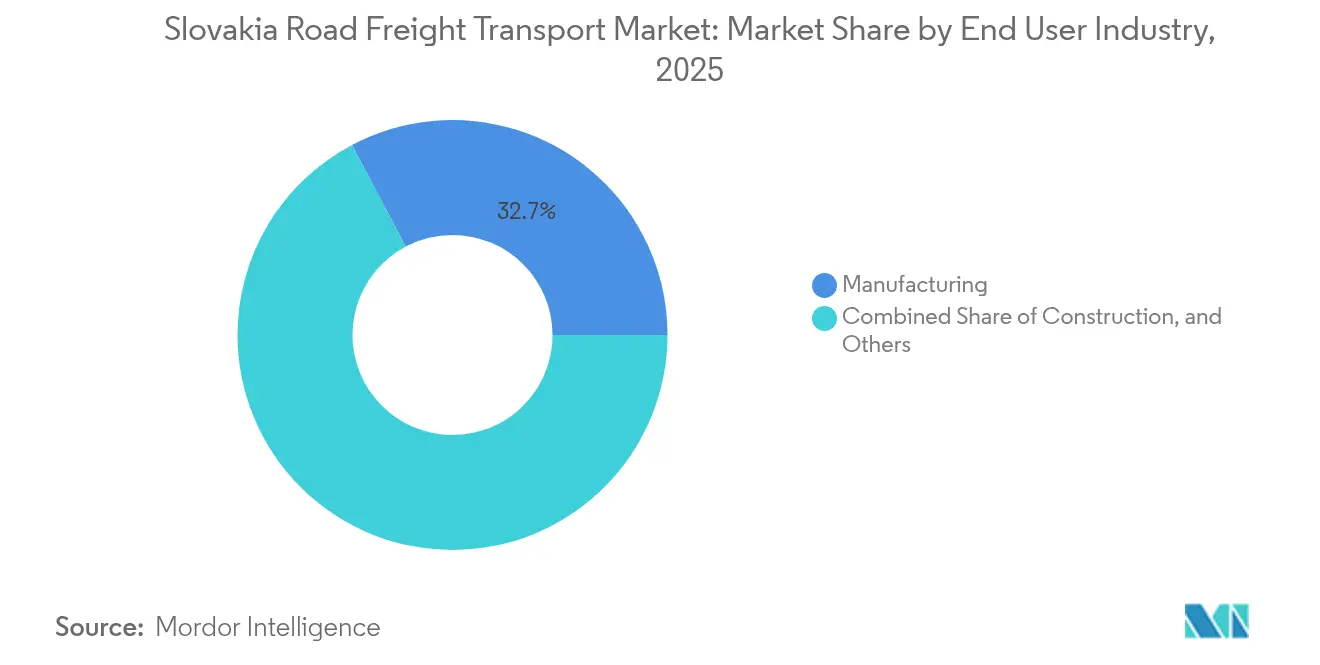

- 最終ユーザー産業別では、製造業が2025年のスロバキア道路貨物輸送市場シェアの32.74%をリードし、卸売・小売業が2026年~2031年の予測CAGRで最も速い2.14%を記録しました。

- 目的地別では、国際貨物が2025年のスロバキア道路貨物輸送市場規模の86.21%を占め、2026年~2031年にかけてCAGR 1.98%で拡大する見込みです。

- トラック積載仕様別では、フルトラックロード(FTL)が2025年の収益シェアの83.05%を占め、積載量未満トラックロード(LTL)は2026年~2031年にかけてCAGR 2.1%でより速く成長すると予測されています。

- コンテナ化別では、非コンテナ化貨物が2025年の収益シェアの88.31%を占め、コンテナ輸送は計画中のブラチスラバHARBOUR PARKポートを背景に2026年~2031年にかけてCAGR 1.99%で拡大しています。

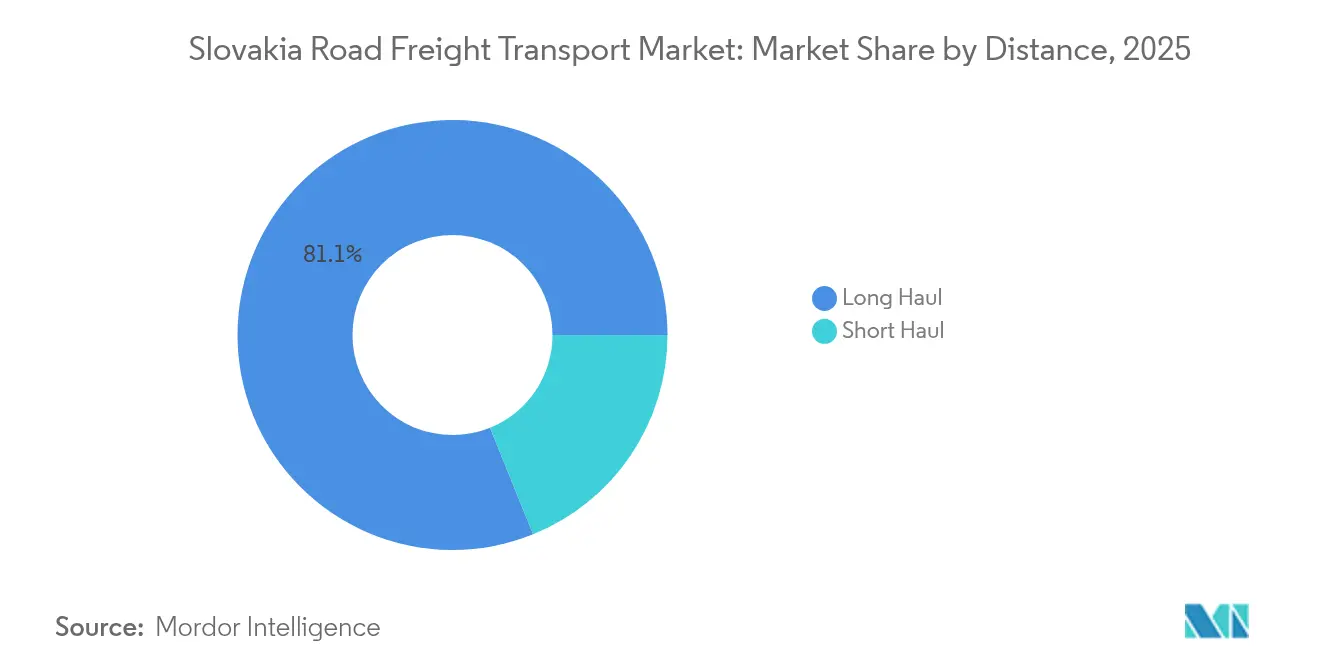

- 距離別では、長距離輸送が2025年の収益シェアの81.12%を占め、2026年~2031年にかけてCAGR 2.03%で最も強い成長見通しを示しています。

- 貨物形態別では、固体貨物が2025年の収益の72.54%のシェアを保持し、液体貨物は2026年~2031年にかけてCAGR 2.05%で拡大する見込みです。

- 温度管理別では、非温度管理貨物が2025年に94.25%のシェアで支配的でしたが、医薬品および生鮮食品フローの増加により、温度管理貨物は2026年~2031年にかけて最高のCAGR 2.16%で成長する予定です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スロバキア道路貨物輸送市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブラチスラバにおけるeコマースフルフィルメントブーム | +0.4% | ブラチスラバ地域、スロバキア西部への波及 | 短期(2年以内) |

| 中央ヨーロッパ自動車のニアショアリング | +0.3% | 全国、西部および中央回廊に集中 | 中期(2~4年) |

| EUグリーンディール車両インセンティブ | +0.2% | 全国、EU全体との整合 | 長期(4年以上) |

| デジタル化義務(e-CMR、スマートタコグラフ) | +0.2% | 全国、国境を越えた業務 | 中期(2~4年) |

| 宅配ロッカーネットワークの展開 | +0.1% | ブラチスラバを超える都市部、農村部への拡大 | 短期(2年以内) |

| バッテリーギガファクトリーへの入荷貨物 | +0.3% | シュラニーおよびコシツェ地域、全国的な流通効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラチスラバ物流ハブクラスターにおけるeコマースフルフィルメントブーム

スロバキアにおけるeコマース普及率は上昇を続けており、小売業者はオーストリア、チェコ、ハンガリー、ポーランドへの翌日配送を確保するため、ブラチスラバ近郊のD1高速道路沿いにフルフィルメントセンターを集積させています。CTPark Voderady(首都から50km)に新たに開設されたBiedronkaの28,700㎡の施設は、多国籍企業がスロバキア西部の高速道路密度を活用してリードタイムを短縮しながら、雇用を66名から推定500名に拡大する方法を示しています。宅配ロッカープロバイダーのPacketaはすでに全国で2,404台のZ-BOXと3,248か所の受取ポイントを運営しており、eコマース事業者が単一小包の宅配便サービスから統合LTL配送へと移行できるようにしています。ブラチスラバ集荷エリアの貨物密度は単位配送コストを削減し、最も収益性の高い国境を越えたレーンでの資産稼働率を高めます。オンライン小売に関連するSKUの幅広さも、同一ルートでパレット化された貨物と小包貨物の両方を処理できる柔軟な車体への需要を高めています。総じて、eコマースの急増はスロバキア道路貨物輸送市場のLTLセグメントの2025年~2030年予測CAGR 2.24%の主要な触媒となっています[1]「輸送統計」、欧州国連経済委員会、unece.org。

中央ヨーロッパ自動車生産ラインのニアショアリング

コシツェ近郊に建設予定のVolvoの12億ユーロ(13億2,000万USD)の電気自動車工場(2026年から年間25万台を生産予定)と、シュラニーにあるGotion-InoBatの12億ユーロ(13億2,000万USD)のバッテリーギガファクトリーが、スロバキア自動車サプライチェーン契約の次の波を牽引しています。ニアショアリングは海上リードタイムを短縮し在庫バッファーを補充するため、主にFTLで輸送される欧州内コンポーネントシャトルを増加させます。ジャストインタイムの組立ラインは、パワートレイン、バッテリーモジュール、シートシステムの同期到着に依存しており、同期追跡システムを備えたコンプライアントキャリアの定期スポットレートを押し上げています。温度管理車両も、敏感なバッテリー化学物質や電子機器に必要とされており、そのニッチセグメントの成長を市場平均を超えて押し上げています。中期的には、スロバキアの西部および中央回廊がコンポーネント回廊として注目を集め、自動車が貨物輸送能力拡大の最も影響力のある最終ユーザードライバーとなっています[2]「バッテリーギガファクトリー シュラニー」、InoBat Auto、inobatauto.eu 。

ユーロVIおよび電気トラックに対するEUグリーンディールインセンティブ

2025年3月時点でスロバキアに登録されたN3クラスの電気トラックはわずか19台ですが、EU復興メカニズムはゼロエミッション車両の適格設備投資の最大50%を補助し、総所有コストのギャップを縮小しています。ブラチスラバとコシツェの都市低排出ゾーン(LEZ)は2027年までにユーロVディーゼル車両を締め出す予定であり、車両のユーロVI更新を加速させ、都市シャトルループでバッテリー電気トラックのパイロット運用を促しています。クリーンフリートの認証はすでに市内の食料品配送でプレミアム料金を可能にしており、そのプレミアムは汎EU顧客がサステナビリティスコアカードを統一するにつれて幹線輸送ネットワークに徐々に浸透しています。D1およびR1回廊沿いの充電インフラ整備はボトルネックのままですが、グリーンディールに組み込まれた政策の確実性が先行参入キャリアへの融資意欲を確保しています。その結果、電気ユニットとデジタルエネルギー管理ダッシュボードを採用した資産重視の事業者が多国籍企業との契約維持を強化しています。

デジタル化義務(e-CMRの展開、スマートタコグラフv2)

スマートタコグラフv2デバイスは2025年8月から国際輸送に義務付けられ、未装備の車両には1,659ユーロ(1,830.94USD)から16,596ユーロ(18,316USD)の罰則が科されます。電子貨物運送状(e-CMR)はスロバキアの国境を越えた積荷の30%をカバーするようになり、書類処理と国境での待機時間を大幅に削減しています。ブラチスラバ-ウィーン間などの高頻度コネクターが最も恩恵を受け、1回の通過につき最大12分の節約が可能です。技術投資は荷主のTMSプラットフォームとのAPIレベルの統合を確保できる大規模な資産事業者に有利に働く一方、下請業者はテレマティクスユニットを追加しなければ優先キャリアリストから除外されるリスクがあります。並行して、継続的なドライバー時間監視が違反罰金と保険料を削減し、スロバキア道路貨物輸送市場における長距離セグメントの2025年~2030年CAGR 2.1%の見通しを支えています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 深刻なドライバー不足と高齢化する労働力 | –0.3% | 全国、特に東部地域 | 短期(2年以内) |

| 道路通行料(e-mýto)コストの上昇 | –0.2% | 全国、長距離ルートへの影響が大きい | 中期(2~4年) |

| スロバキア東部における高速道路密度の低さ | –0.2% | スロバキア東部、ネットワーク全体の効率への波及 | 長期(4年以上) |

| ディーゼルを制限する都市低排出ゾーン | –0.1% | ブラチスラバおよびコシツェの都市貨物集荷エリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

深刻なドライバー不足と高齢化する労働力

スロバキアのトラックドライバーの平均年齢は51歳を超えており、退職者数が新規免許取得者数を年間約1,000人上回っています。2024年の賃金インフレは12%に達し、統合された荷主との交渉力を持たない薄利の事業者を圧迫しています。ドライバー不足は車両稼働率の上昇を強い、より過酷なメンテナンスサイクルと計画外修理によるダウンタイムの増加につながっています。国境を越えた運行は、言語および規制知識の要件が若い参入者を遠ざけるため、不均衡に影響を受けています。キャリアはウクライナ人やセルビア人の採用でギャップを補おうとしていますが、在留許可のクォータが流入を制限し、資産稼働時間の目標達成を困難にしています[3]「スロバキア電気自動車統計」、スロバキア共和国経済省、economy.gov.sk。

道路通行料(e-myto)コストの上昇

距離ベースの通行料は2025年1月に平均11%引き上げられ、ユーロVIの車両はクラス1の高速道路で1kmあたり0.20ユーロ(0.22USD)を支払っています。事業者は通行料節約と燃料消費のトレードオフを組み合わせるためにルートアルゴリズムを再調整していますが、迂回路はリードタイムを延ばし、ジャストインタイム配送の約束を危うくします。低排出車両には割引が適用されますが、電気トラクターは現在ブラチスラバ-コシツェ間のループに十分な航続距離がなく、短期的な緩和策が限られています。標準ゲージ高速道路に大きく依存する小規模な地域運送業者は、通行料プーリングが可能な大規模3PLに対して競争力を損なう比例的なコスト打撃に直面しています[4]「BiedronkaがCTPark Voderady内の28,700㎡の施設に移転」、CTP N.V.、live.euronext.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が優位を維持、小売業が加速

製造業は2025年のスロバキア道路貨物輸送市場規模の32.74%のシェアを生み出し、スロバキアが世界最高の一人当たり自動車生産国であるという地位に支えられています。ティア1サプライヤーとOEM組立ラインの間のFTLシャトル頻度は予測可能であり、安定した資産稼働率を確保しています。自動車中心の積荷ミックスは、在庫バッファーを最小化するために同期されたサプライチェーンに依存するパレット化されたパワートレイン、プレス加工されたスチールパネル、成形プラスチックインテリアで構成されています。

2025年に10億1,000万USDを占める卸売・小売業は、eコマースの成長、オムニチャネル在庫戦略、地方都市周辺の宅配ロッカーインフラの急速な拡大に牽引され、2026年~2031年にかけてCAGR 2.14%を記録すると予測されています。小売業者はますます複数のフルフィルメントセンターに在庫を分散させ、LTL運行を増やし、高回転SKUの配送ウィンドウを短縮しています。農業・漁業・林業の出荷は季節的に安定しており、建設業はEU共同出資の住宅および高速道路プロジェクトによる大量資材輸送の恩恵を受けています。石油・ガス、鉱業・採石業の積荷は精製燃料の流通と石灰岩原料に集中していますが、国内資源の限られた賦存量が量の上昇余地を制限しています。医薬品、再生可能エネルギー機器、ハイテク電子機器を含む「その他」バケットが多様性を加え、温度管理貨物のCAGR 2.16%予測を支えています。

目的地別:国際貨物が通過地理を活用

国際輸送は2025年のスロバキア道路貨物輸送市場シェアの86.21%を占め、2026年~2031年にかけてCAGR 1.98%の成長が見込まれています。スロバキアのシェンゲン加盟により、オーストリア、ハンガリー、チェコ、ポーランドへの摩擦のない越境が可能となり、ウィーン、ブダペスト、プラハ、クラクフへの当日配送をサポートしています。国境を越えたレーンは、特にドイツのバイエルナクラスターへの自動車フィーダーで往復収益を高めるバックホール機会を享受しています。

2025年に5億4,000万USDと評価される国内貨物は、スロバキアのコンパクトな国土面積により、2026年~2031年にかけてより遅いCAGRで拡大します。モーダルスプリットは、ブラチスラバの物流パークを地方都市に結ぶ短距離シャトルに傾いています。特にD1の未完成区間におけるインフラのボトルネックが、国内積荷を二次道路に迂回させることがあり、設備の生産性を制限しています。それでも、国内の宅配ロッカー補充ミッションの増加が段階的な成長をもたらしています。

トラック積載仕様別:FTLの規模対LTLの柔軟性

FTLは2025年のスロバキア道路貨物輸送市場規模の83.05%を占め、大量の自動車および大量商品回廊に支えられています。規模の経済により、FTLは工場間直送ルートを通じてトンキロあたりの低コストを維持できます。

LTLは、eコマースB2Cの断片化とパレットレベルの統合を必要とするSMEの輸出委託物に牽引され、2026年~2031年にかけてCAGR 2.1%でFTLを上回るペースで成長する見込みです。デジタル貨物マーケットプレイスが部分積荷と空きデッキスペースをマッチングさせ、レーンバランスを改善し、FTLとの歴史的な料金プレミアムを縮小する帰り荷の経済性を提供しています。

コンテナ化別:バルクが支配するがインターモーダルが台頭

非コンテナ化輸送は2025年に88.31%の市場シェアを占め、産業貨物がオーダーメイドのトレーラーに大きく依存していることを反映しています。大型機械部品、自動車ボディシェル、建設骨材はすべて、標準化されたコンテナよりもカスタマイズされた積荷固定を好みます。

コンテナ輸送は、ブラチスラバの10億ユーロ(11億USD)のHARBOUR PARKターミナルがドナウ川ASBに沿った新たなインターモーダルルートを開くにつれて、2026年~2031年にかけてCAGR 1.99%で成長すると予測されています。港湾の100万TEUの潜在能力は、混雑したアドリア海ゲートウェイを迂回しようとする荷主を引き付け、チェコとポーランドへの内陸輸送のトラックドレージ需要を刺激します。

距離別:長距離輸送が主力であり続ける

長距離輸送は2025年に81.12%のシェアに達し、スロバキアの中央位置を活用して8つのEU首都への当日到達を確保しています。ブラチスラバ-ケルン間およびジリナ-トリノ間のループでの効率的なダブルマンニング慣行が待機時間を短縮し、より高い平均稼働率をサポートしています。

短距離貨物は、小売補充、建設資材シャトル、ラストマイル低温輸送に牽引され、2026年~2031年にかけてCAGR 1.72%で成長すると予測されています。キロメートルあたりの収益は高いものの、短距離輸送は待機時間のペナルティに悩まされており、動的なディスパッチシステムを持つ機動性の高い車隊にとって主に実行可能です。

貨物形態別:固体貨物が規模を確保、液体貨物が勢いを増す

固体貨物は2025年に72.54%のシェアを占め、自動車部品、電子機器、白物家電がトレーラーデッキスペースを支配しています。組立業者向けのジャストインシーケンスプロトコルが固体貨物レーン密度を予測可能に保っています。

液体貨物は、石油化学スループット、バイオ燃料ブレンド義務、バッテリー製造を支える化学前駆体への需要増加に牽引され、2026年~2031年にかけてCAGR 2.05%で地位を高めると予測されています。特殊タンカー車両とADR認定クルーが参入障壁を高め、プレミアム料金をもたらします。

温度管理別:低い基盤からコールドチェーンが上昇

非温度管理貨物は2025年に94.25%の収益シェアを占め、セグメントが容量均衡に近づいています。

温度管理輸送は、医薬品流通とウィーン空港経由で輸入されスロバキアに転送される高価値生鮮品に牽引され、2026年~2031年にかけて最速のCAGR 2.16%を記録すると予測されています。医薬品GDP(適正流通規範)監査がエンドツーエンドの温度記録を義務付けており、デュアルゾーン冷凍車とリアルタイムテレメトリーを装備した車隊に優位性をもたらしています。

地理的分析

スロバキアの国内ネットワークはD1回廊を中心に展開しており、ブラチスラバ(人口43万2,000人)がコシツェ(人口23万人)に向けた西から東への流れを牽引しています。この回廊は国内輸送量の65%以上を処理していますが、ルジョンベロク近郊での高速道路延伸の停滞がピーク時に交通を詰まらせ、時間帯の柔軟性を持たないキャリアの単位コストを引き上げています。ブラチスラバ-トルナバ-ニトラ三角地帯でのeコマース補充が追加のLTL量を注入していますが、西部ゾーン外の宅配ロッカー密度は依然として低く、成長の可能性を制限しています。

オーストリア、ハンガリー、チェコ、ポーランドへの国境を越えたレーンが支配的であり、シェンゲンのオープンボーダーと同期された通関システムによって可能となっています。スロバキアは2022年に314億2,800万トンキロの道路貨物を処理し、2023年~2024年にはEU加盟国の中で最高となる前年比15.9%の増加を記録しました。ドイツ、フランス、スペインの工場への自動車フィーダーラインが価値ベースで最大の出荷フローを占め、入荷フローにはフランスワイン、イタリア陶磁器、国内小売棚向けのオランダ園芸製品が含まれています。

将来のネットワーク再バランスは、ドナウ川バージと鉄道・道路を結ぶHARBOUR PARKトリモーダル港に依存しています。完成が実現すれば、ドナウ川内のコンテナフローをウィーンのAlbernターミナルから転換し、内陸量を獲得してスロバキアキャリアへの新たなドレージ需要を生み出すことが期待されています。しかし、公聴会の遅延と環境影響評価が完成を2030年以降に押し込む可能性があるため、実行リスクは残っています。

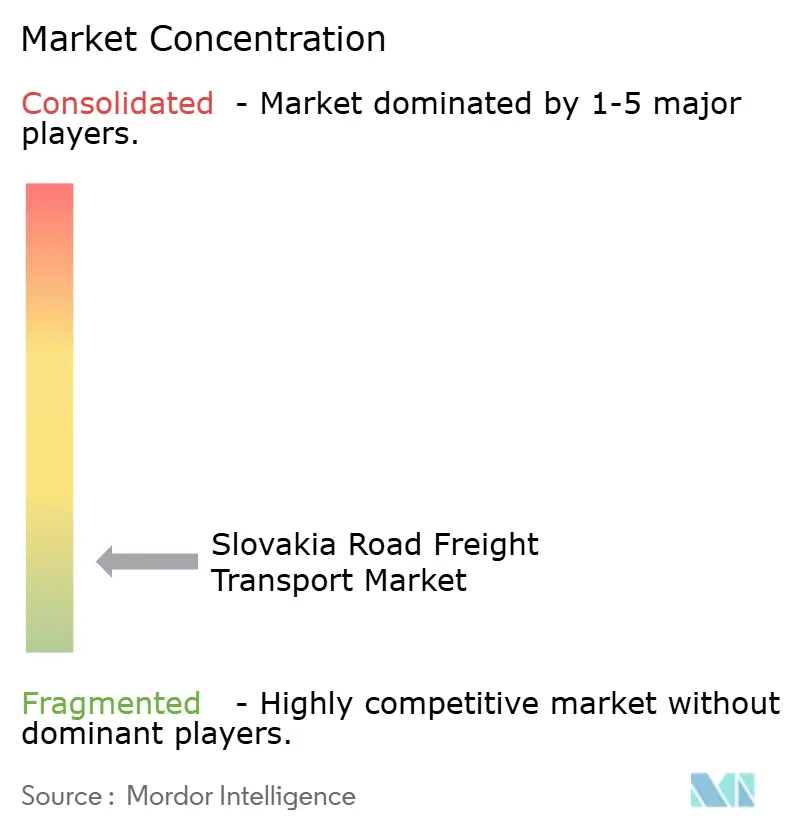

競合状況

スロバキア道路貨物輸送産業は断片化した特徴を持ち、上位5社が2024年の収益に占めるシェアはわずかです。2025年4月のDSVによるDB Schenker買収は市場力を再編し、390億ユーロ(430億4,000万USD)の欧州最大手を生み出し、DB SchenkerのブラチスラバゲートウェイをDSVの既存のジリナデポと即座に統合しました。Kuehne+Nagel、Gefco(現在はCeva傘下)、Dachserは、それぞれ密な中央ヨーロッパネットワークと独自のITプラットフォームを誇り、強力な競合として残っています。

技術がリーダーと地域車隊の断片化した長尾を差別化しています。APIを活用した顧客ポータル、e-CMR互換性、予測メンテナンステレマティクスの早期展開が空走率を最大14%削減し、価格余地に直接転換されています。一方、Slovak Lines Logistikaなどの地元専門業者は大型機械輸送のニッチを開拓し、Thermo-TransはGDP準拠の医薬品輸送に特化しています。

規制圧力が車両更新を加速させており、事業者はLEZコンプライアンスのために電気リジッド車を配備し、航続距離への不安が続く長距離レーンにはバイオディーゼル対応トラクターを使用しています。リース会社は、サービスとしてのテレマティクスとCO₂追跡ダッシュボードをバンドルすることで対応し、中規模運送業者の採用障壁を下げています。後継者計画を持たない同族経営の車隊にプライベートエクイティファンドが注目する中、さらなる統合を示唆するM&Aの噂が広がっています。

スロバキア道路貨物輸送産業リーダー

DHL Group

DSV A/S(De Sammensluttede Vognmænd af Air and Sea)

GARTNER KG

Raben Group

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVがDB Schenkerの143億ユーロ(157億8,000万USD)の買収を完了し、欧州最大の統合物流ネットワークを創出しました。

- 2025年3月:CMA CGMがCEVA Logistics部門を通じてコンテナ化されたEVコンポーネントレーンを提供するため、スロバキアの自動車OEMとのパートナーシップを拡大しました。

- 2025年2月:Kuehne+NagelがVolvo CarsとコシツェのEV工場の入出荷フローを管理する複数年物流契約を締結しました。

- 2024年12月:GEODISがスロバキア鉄道と提携し、ブラチスラバと西欧を結ぶインターモーダル道路・鉄道サービスのパイロット運用を開始しました。

スロバキア道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス・鉱業・採石業、卸売・小売業、その他が最終ユーザー産業のセグメントとしてカバーされています。国内、国際が目的地のセグメントとしてカバーされています。フルトラックロード(FTL)、積載量未満トラックロード(LTL)がトラック積載仕様のセグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化のセグメントとしてカバーされています。長距離、短距離が距離のセグメントとしてカバーされています。液体貨物、固体貨物が貨物形態のセグメントとしてカバーされています。非温度管理、温度管理が温度管理のセグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス・鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス・鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| 積載量未満トラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚類・その他動物の収穫、および関連支援活動に従事する事業所です。ここでは、バリューチェーン全体にわたり、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業製品)のスムーズな流れのための調達、保管、取り扱い、輸送、流通活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に住宅・商業ビル、インフラ、土木工事の建設・修繕・改修、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的制約のある供給、および効果的なプロジェクト管理のためのその他の付加価値サービスを提供することで、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積荷として特徴付けられます。これは(i)単一荷主の貨物専用、(ii)出発地から1か所以上の目的地への直送、(iii)バルクメール輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手国が、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、道路貨物輸送サービスの最終ユーザーが、採掘業、製造業、食品加工業、農業などで使用されるバルク液体の輸送に費やす外部(アウトソーシング)物流支出を捉えています。これには(i)化学物質・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学製品などの液体の輸送が含まれます。これらの貨物は一般的にタンカートラック輸送によって輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は調査期間にわたって研究され、その原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の積荷と組み合わせない単一の完全積荷として特徴付けられます。これは(i)単一荷主の貨物専用、(ii)出発地から1か所以上の目的地への直送、(iii)バルクメール輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)・非コンテナトラック輸送サービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む積荷で構成されます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 経済活動別GDP分布 - 調査対象地域(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な貢献セクターを分析するための投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 調査対象地域(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売物価インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手数料、フォワーディング料金、宅配料金などの物流運営コスト要素に直接影響し、ひいては貨物・物流市場全体に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメーターが含まれています。すべてのトレンドは、調査対象地域(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーとともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として使用される企業の行動は、主要戦略的動向(KSM)と呼ばれます。これには(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 積載量未満トラックロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが積載量未満トラックロード(LTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。LTL道路貨物輸送は、ネットワーク内の複数の配送のために単一のトラックに複数の積荷を組み合わせるものとして特徴付けられます。これは(i)主に完全トラック積載量未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)通常は複数の荷主からの積荷を積荷組立ターミナルと分解ターミナル間の輸送のために単一のトラックに統合するためにターミナルを使用することを特徴とし、そこで積荷が仕分けられ配送のために再ルーティングされる、(iv)トラック輸送サービスの場合の積載量未満コンテナロード(LCL)輸送・グルーパージュ輸送で構成されます。範囲内の活動には(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、統合、分解などの関連付加価値サービス(VAS)は、貨物・物流市場のその他サービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争できるようにします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、調査対象地域(レポートの範囲に応じた国・地域)の物流パフォーマンスが調査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的嗜好、トラックタイプのポートフォリオ、トラック価格、地域生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律走行トラックなど)、燃費、ファイナンスオプション、年間メンテナンスコスト、代替品の入手可能性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(調査基準年のシェア%)と現在の市場状況・予測期間の市場見通しに関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に材料または物質を新製品に化学的、機械的または物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料のスムーズな流れを維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のために顧客への原材料の保管・供給において重要な役割を果たしています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、貨物の種類、国際貿易、地形、配送速度、積荷重量、バルク積荷などの要因に影響されます。また、重量(トン)によるモーダルシェアと貨物回転率(トンキロ)によるモーダルシェアは、平均輸送距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、調査基準年における輸送モード別(トンおよびトンキロ)の貨物輸送分布を表しています。

- 石油・ガス・鉱業・採石業 - この最終ユーザー産業セグメントは、採掘業プレーヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他最終ユーザー - その他最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、専門サービス(管理、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な機器や資源の輸送、機密文書・ファイルの配送、医療用品・物資(手術用品・器具、手袋、マスク、注射器、機器を含む)の移動など、これらの産業への・からの物資や文書の確実な移動において重要な役割を果たしています。

- 生産者物価インフレ - これは生産者の観点からのインフレを示し、すなわち一定期間にわたって産出物に対して受け取る平均販売価格を示します。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売物価インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物輸送価格トレンド - 輸送モード別の貨物価格(USD/トンキロ)が調査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境、貿易への影響、貨物回転率(トンキロ)、道路貨物輸送市場需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物輸送量トレンド - 輸送モード別の貨物輸送量(トン単位の貨物重量)が調査期間にわたってこの産業トレンドで提示されています。このデータは、道路貨物輸送市場規模を評価するための平均輸送距離(km)、貨物量(トンキロ)、貨物価格(USD/トンキロ)以外のパラメーターの一つとして使用されています。

- 道路貨物輸送 - 道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)を雇用して商品を輸送することが道路貨物輸送市場を構成します。調査範囲には(i)報告国に登録された運送業者による貨物の道路輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商用自動車(リジッドトラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)または積載量未満トラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線輸送)輸送、(viii)使用済みオフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、大型貨物)、(x)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレーヤーが行う・報告する道路ネットワークを介した輸送は含まれません。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装対未舗装)、道路分類別道路延長分布(高速道路対幹線道路対その他の道路)などの変数が分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場における主要プレーヤー全員について三角測量または計算・提示されています。これは、調査対象地域(レポートの範囲に応じた国または地域)において、調査基準年に企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務情報、サービスポートフォリオ、従業員数、車隊規模、投資、進出国数、主要関心経済圏などの主要パラメーターの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、業界・専門家とのインタラクションを通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーが地域トラック輸送(100マイル未満)に費やす外部(アウトソーシング)物流支出を捉えています。これには(i)単一の行政区域とその後背地内、(ii)小型トラックおよびピックアップトラックによる、(iii)コンテナ化およびドライバルクサービスを介した、(iv)港湾、コンテナターミナルまたは空港からのインターモーダル、(v)道路貨物輸送プレーヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送による貨物の道路輸送が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は調査期間にわたって、価値(USD)および総GDPに占めるシェア%として研究・提示されており、投資、発展、現在の市場状況に関する簡潔で関連性の高いコメンタリーによって支持されています。

- eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急上昇は、可処分所得の増加と相まって、世界的にeコマース市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求めており、物流サービス、特にeコマースフルフィルメントサービスへの需要増加につながっています。したがって、調査対象地域(レポートの範囲に応じた国または地域)のeコマース産業における総商品取扱高(GMV)、過去および予測成長、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互連関しており、シームレスなサプライチェーンにとって重要です。したがって、調査対象地域(レポートの範囲に応じた国または地域)の製造業の総付加価値(GVA)、GVAの主要製造セクター別内訳、調査期間にわたる製造業の成長が分析・提示されています。

- タイプ別トラック車隊規模 - トラックタイプの市場シェアは、地理的嗜好、主要最終ユーザー産業、トラック価格、地域生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術的破壊(電気自動車、デジタル化、自律走行トラックなど)などの要因に影響されます。したがって、トラックタイプ別のトラック保有台数の分布(調査基準年のシェア%)、市場の破壊要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間の市場見通しが、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を高めることです。一方、運営コストの測定は、費用を管理するための運営上の変更を行うべきかどうか、どこで行うべきかを特定し、パフォーマンス改善の領域を特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が調査基準年にわたって研究され、調査対象地域(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。対象となる最終ユーザープレーヤーは、主に一般的に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文履行、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への物資と完成品の確実な移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による道路輸送が別の国の国内領土で行われること。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、最小限から無の取り扱いまたは保管時間で顧客または小売チェーンに直接流通される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで両側(入荷と出荷)にトラックとドック扉で構成されています。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、それをドックを横断して出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:引火性固体-自然発火しやすい物質、水と接触すると引火性ガスを放出する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直送 | 直送は、サプライヤーまたは製品所有者から顧客に直接商品を届ける方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送方式は輸送・保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレージ | ドレージは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。これは、通常は長距離輸送プロセスの前後に、ある場所から別の場所に貨物を輸送する短距離輸送です。ドレージトラックは、コンテナ船、保管場所、注文履行倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレージは短距離でのみ貨物を輸送し、1つの都市圏内でのみ運行します。また、単一シフトで1人のトラック運転手のみを必要とします。しかし、これにもかかわらず、貨物を積荷に届けたりその逆を行ったりすることで、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンは、外部の要素から積荷を保護するために完全に密閉された半トレーラーの一種です。パレット化された、箱詰めされた、またはばら積みの貨物を運ぶように設計されており、ドライバンは温度管理されておらず(冷凍「リーファー」ユニットとは異なり)、大型積荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。貨物の積み降ろしを容易にするために平らな形状の荷台を持っています。フラットベッドトラックは主に機械、建設資材、機器などの重い、大型の、幅広の、繊細でない貨物の輸送に使用されます。トラックのオープンボディのため、輸送される貨物は雨に弱くてはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 入荷物流 | 入荷物流は、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する物資の注文、受け取り、保管、輸送、管理のステップが含まれます。入荷物流は供給・需要方程式の供給側に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、メンテナンスおよび修繕工事が含まれます。 |

| 国際積載 | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の積載地と異なる国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち輸送を行う車両が登録されている国)での貨物の荷降ろし地と異なる国での積載地。 |

| OOG貨物 | 超過寸法(OOG)貨物とは、大きすぎるために6面の輸送コンテナに積み込めない貨物です。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超える、幅が2.33メートルを超える、または高さが2.59メートルを超えるものです。 |

| パレット | 貨物の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない貨物を指します。本質的に、積荷の量は積載量未満トラックロード(LTL)積荷よりも大きいです。また、積荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)積荷よりもはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに処理されるもの、またはサプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内)または国境を越えた(国際)目的地まで輸送するためにトラック輸送業者を雇用することが道路貨物輸送市場を構成します。サービスはフルトラックロードまたは積載量未満トラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体で使用して簡単かつ効率的な積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての貨物の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定の一部とみなされ、平均販売価格(ASP)は各国の予測期間を通じて変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム