ヨーロッパバイオ農薬市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.17 十億米ドル |

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 3.84 十億米ドル |

| 成長率 (2026 - 2031) | 9.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパバイオ農薬市場分析

ヨーロッパバイオ農薬市場規模は2025年に21億7,000万米ドルと評価され、2026年の23億9,000万米ドルから2031年には38億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.97%です。化学農薬の使用を抑制するための規制圧力の高まり、認定有機農地の急速な拡大、ネオニコチノイド禁止の加速が相まって、生物学的作物保護をプレミアムニッチから不可欠なコンプライアンスツールへと転換させています。フランスおよびドイツの主要農業協同組合は、微生物由来の殺菌剤および殺虫剤に向けて調達予算を再配分し始めており、オランダの温室栽培者は残留物ゼロの輸出認証を確保するために益虫の放飼を拡大しています。RNA干渉技術の進歩により、地中海沿岸の果樹園における圃場レベルの防除効果が向上しており、合成ピレスロイドに対する害虫抵抗性の高まりが次世代バイオ殺虫剤の商業的な展開余地を広げています。この政策・技術の背景の下、中央・東ヨーロッパで流通ネットワークが強化されるにつれ、ヨーロッパバイオ農薬市場は持続的な二桁台の収益成長軌道に乗る見通しです。

主要レポートの調査結果

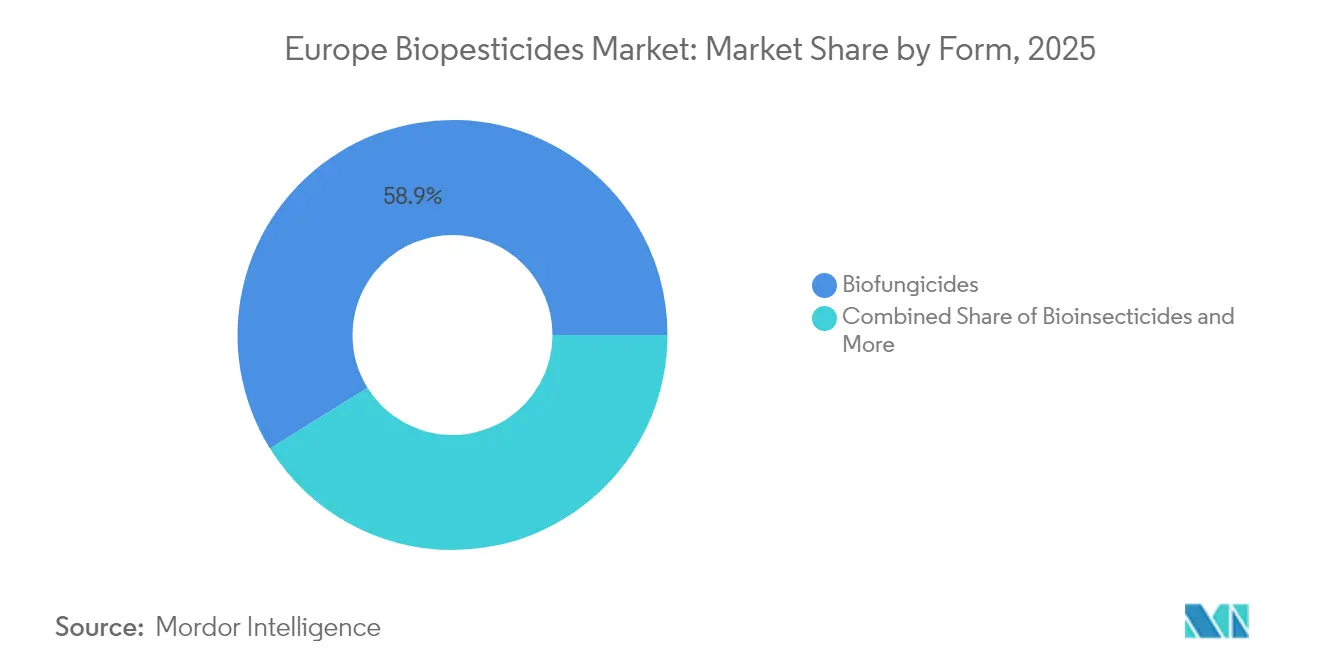

- 剤型別では、バイオ殺菌剤が2025年のヨーロッパバイオ農薬市場シェアの58.86%を占め、バイオ殺虫剤は2031年にかけてCAGR 10.34%で拡大しています。

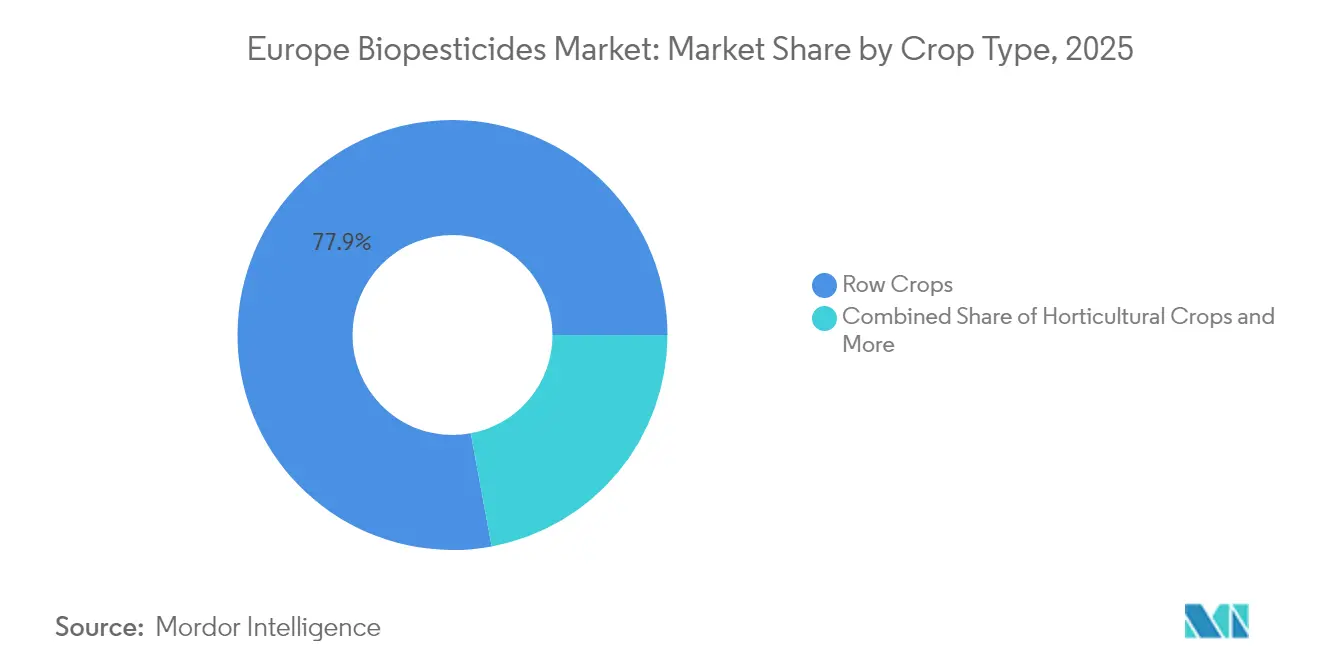

- 作物タイプ別では、畑作作物が2025年のヨーロッパバイオ農薬市場規模の77.92%を占め、園芸作物は2026年から2031年にかけてCAGR 10.92%で成長すると予測されています。

- 地域別では、フランスが2025年のヨーロッパバイオ農薬市場シェアの28.05%でリードしており、スペインは予測期間中にCAGR 10.86%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパバイオ農薬市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合(EU)の「農場から食卓へ」戦略による化学農薬50%削減義務 | +2.1% | EU全域、特に西ヨーロッパで顕著 | 中期(2~4年) |

| 認定有機農地面積の急速な拡大 | +1.8% | EU全域、フランス・ドイツ・イタリアが主導 | 長期(4年以上) |

| ネオニコチノイドおよびその他の合成有効成分の禁止加速 | +1.5% | EU全域、英国およびスイスへの波及あり | 短期(2年以内) |

| 主要害虫の従来型農薬に対する抵抗性の高まり | +1.2% | 地中海沿岸地域が中心、中央ヨーロッパへ拡大中 | 中期(2~4年) |

| 地中海沿岸農業における RNA 干渉バイオ防除のブレークスルー | +0.9% | スペイン、イタリア、南フランス、ギリシャ | 長期(4年以上) |

| 生物農薬を優遇する中央・東ヨーロッパ(CEE)の国境を越えたカーボンファーミング補助金 | +0.7% | 中央・東ヨーロッパ、バルカン半島 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州連合(EU)の「農場から食卓へ」戦略による化学農薬50%削減義務

欧州連合の「農場から食卓へ」戦略は、2030年までに化学農薬の使用量を50%削減することを義務付けており、フランスのInVivoやドイツのBayWaなどの主要農業協同組合における購買方針の即時転換を迫っています。合成農薬の登録が期限切れとなる中、栽培者は国内外の輸出チャネルで現在施行されている低残留基準を満たす微生物殺菌剤や有益線虫を活用して供給不足を補っています。各国の行動計画は当初の予定より速いペースで進んでいます。デンマークはすでに住宅地近くでのグリホサート使用を制限しており、オランダは2027年までに37%の化学物質削減を目標としています。[1]出典:欧州環境機関、「農業と食料システム」、EEA.EUROPA.EU

認定有機農地面積の急速な拡大

欧州連合における認定有機農地面積は2024年に増加し、OMRI(有機資材審査機関)認定投入資材への需要が高まっています。有機穀物のプレミアムは従来型価格を1ヘクタールあたりEUR 150~200(USD 161~214)上回っており、栽培者が微生物・植物由来製品の高い初期コストを許容できる利益余地を生み出しています。スペインはここ数年で有機農地面積を創出し、エストニアとラトビアは転換スピードで先行し、年間25%超の成長率を記録しました。この農地面積の急増は、残留物ゼロの輸出対応生物製剤を提供できるサプライヤーの利益拡大を支えています。[2]出典:欧州統計局、「有機農業統計」、EC.EUROPA.EU

ネオニコチノイドおよびその他の合成有効成分の禁止加速

欧州食品安全機関(EFSA)は2024年にリスク評価を厳格化し、クロチアニジンおよびチアメトキサムに新たな制限を追加することで、約420万ヘクタールの畑作作物における種子処理用途を廃止しました。バチルス・チューリンゲンシス(Bacillus thuringiensis)胞子およびボーベリア・バシアーナ(Beauveria bassiana)分生子子を使用したバイオ殺虫剤の販売は急増し、ドイツのテンサイ農地ではシェアの25%を占め、フランスのトウモロコシでも同様のシェアを獲得しています。北米およびアジアの残留物に敏感な輸出バイヤーも、生物学的種子処理ソリューションへの転換を後押ししています。

地中海沿岸農業における RNA 干渉バイオ防除のブレークスルー

スペインの研究センターおよびSeipasaは、害虫の遺伝子発現を不活性化するRNA干渉(RNA-i)スプレーを開発し、高温の圃場環境下でコロラドハムシおよび地中海ミバエに対して85~90%の防除効果を達成しました。バレンシアのシトラス果樹園やイタリアの温室野菜での商業展開では、花粉媒介者への影響を検出することなくシーズンを通じた防除が報告されています。欧州食品安全機関はRNA-iに関するガイダンスを策定中であり、2026年までに登録期間を短縮する見通しで、早期ライセンス取得者の収益成長が加速することが期待されます。[3]出典:スペイン農業漁業食料省、「イノベーションパイプライン」、MAPA.GOB.ES

阻害要因影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成農薬に比べて高い価格プレミアムと短い貯蔵寿命 | -1.4% | EU全域、価格に敏感な東ヨーロッパで最も顕著 | 短期(2年以内) |

| EUの長く複雑な登録・相互承認経路 | -1.1% | EU全域の規制上のボトルネック | 中期(2~4年) |

| 北ヨーロッパの冷涼な気候における圃場効果のばらつき | -0.8% | スカンジナビア、北ドイツ、バルト三国 | 長期(4年以上) |

| 微生物発酵投入資材の供給不安定 | -0.6% | EU全市場に影響するグローバルサプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

合成農薬に比べて高い価格プレミアムと短い貯蔵寿命

微生物殺菌剤の平均卸売価格は、発酵コスト、コールドチェーン保管、18~24ヶ月という貯蔵寿命に伴う高い流通リスクから、合成農薬より20~30%高い水準にあります。ポーランドおよびルーマニアの穀物栽培者はマージンが依然として厳しく、経済的な圧迫を受けています。これに対し、オランダの温室キュウリ生産者は最大残留基準値に関連した輸出ペナルティを考慮し、40~50%のプレミアムを受け入れています。

EUの長く複雑な登録・相互承認経路

欧州連合のゾーン別評価制度で単一の有効成分を申請するには、EUR 300万~400万のコストと3~4年の期間を要します。これは各気候ゾーンで現地化された有効性試験が求められるためです。スタートアップ企業の多くは3つの異なる規制ゾーンで並行して試験を実施する資金を持たず、近年のファストトラック提案にもかかわらず技術普及が遅れています。各国当局によれば、イタリアおよびギリシャでは申請書類の滞留が18ヶ月に及んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤型別:真菌バイオ防除ソリューションが採用モメンタムを支える

バイオ殺菌剤は2025年の収益の58.86%を生み出し、ヨーロッパバイオ農薬市場の数量の主軸となっています。ブドウにおけるボトリチス・シネレア(Botrytis cinerea)および穀物におけるフザリウム(Fusarium)に対する長い実績が、冷涼・温暖いずれの気候帯においても繰り返し購入を支えています。成熟した発酵プロセスと予測可能な貯蔵寿命の組み合わせが、流通業者からの選好においてバイオ殺菌剤を優位に立たせています。ネオニコチノイド禁止の拡大とRNA-iスプレーによる防除レベルの合成農薬への接近に伴い、バイオ殺虫剤はCAGR 10.34%で2031年までに急速に差を縮めています。欧州連合成長指令の改正が将来の化学農薬登録を制限することにより、バイオ殺菌剤のヨーロッパバイオ農薬市場規模は合成殺菌剤を上回るペースで成長する見通しです。

新興バイオ除草剤の上市は収益シェアの面では依然として小規模ですが、ベルギーの都市やデンマークの水域のように地域的なグリホサート禁止が適用される場所で勢いを増しています。線虫剤および軟体動物駆除剤のサブカテゴリーは、原材料インフレにも耐えられるプレミアム価格帯を活用して、高付加価値の小規模野菜生産者にサービスを提供しています。各剤型は独自の製造モデルを持つため、セグメント間のスケールエコノミーは限定的ですが、EUホライズン研究助成金は現在、防除スペクトルを広げるための複合微生物コンソーシアムへの資金配分を進めています。

作物タイプ別:畑作作物が支配、園芸作物がペースを設定

畑作作物は2025年の収益の77.92%を占め、ヨーロッパバイオ農薬市場で最大の圃場フットプリントを確保しています。フランスおよびドイツの穀物・油糧種子農家は、小売業者の残留基準義務を満たすために微生物種子処理の使用を強化しています。その優位性にもかかわらず、園芸作物はCAGR 10.92%で急速に成長しており、北ヨーロッパのスーパーマーケット向けのピーマン、トマト、キュウリの生産においてビニールハウスが益虫に依存していることを反映しています。スペインおよびポーランドで計画されているガラス温室の拡張と、生物農薬投入資材をカバーする地域補助金に支えられ、園芸分野のヨーロッパバイオ農薬市場規模は恩恵を受ける見通しです。

化粧品やニュートラシューティカルズの原材料に低残留有効成分のみが認められる国家規制の下では、特殊油糧種子や大麻などの換金作物がバランスの取れた成長を享受しています。一方、ドイツおよびフランスのテンサイ農地では、残留物の取引リスクなしにビートシスト線虫の被害を抑制するバチルス系種子コーティングの採用が進んでいます。共通農業政策(CAP)の下で直接支払いを生物多様性の成果と連動させる政策立案者の取り組みが、作物グループ間のコスト格差を徐々に縮小し、広面積輪作への生物農薬使用の普及をさらに促進するでしょう。

地域分析

フランスは2025年の収益の28.05%を獲得し、ヨーロッパバイオ農薬市場で最大のシェアを有しています。エコフィト計画と強力な官民研究協力が、ブドウ栽培および穀物における微生物殺菌剤の深い統合を支えており、2023年以来、農家の生物農薬への平均支出は年間17%増加しています。Agrialのような農業協同組合は、低残留投入資材を優先するサプライ契約を再設計しており、フランスはラベル拡張のベンチマーク地域となっています。スペインは地中海性気候が安定した圃場効果をもたらすことから、2031年までCAGR 10.86%で最も急速に成長しています。アンダルシアの温室クラスターでは、トマトおよびピーマンの輸出保護のために複数菌株の益虫が活用されています。RNA-i登録費用の70%をカバーする地域補助金が、シトラスおよびオリーブ分野への技術移転を加速させています。

ドイツとイタリアは中程度の一桁台の安定した成長を示しています。ドイツのテンサイ分野はピレスロイド制限を受けて微生物線虫剤を採用しており、Bayer AGは2024年に24,000ヘクタールの冬小麦でバチルス・アミロリクエファシエンス(Bacillus amyloliquefaciens)の新菌株を試験しました。イタリアのワイン生産者はRNA-iうどんこ病防除の早期採用者であり、トスカーナの農業協同組合は2028年までに殺菌剤散布の85%を生物農薬に転換する計画を立てています。オランダは1ヘクタールあたりのヨーロッパバイオ農薬市場シェアが2024年に12%を超えるプレミアム利用の模範例であり、集約的な温室生産が牽引しています。オランダの栽培者は、ドイツおよびスカンジナビアの小売業者のゼロ残留義務を満たすために、捕食性ダニおよび寄生蜂を年間を通じて放飼しています。

スカンジナビア諸国は気候が冷涼で変動が大きいものの、Andermatt Groupが開発した低温耐性微生物ブレンドのパイロット試験を実施しており、製剤科学が温度障壁を克服した後の将来的な上昇余地を示しています。中央・東ヨーロッパ諸国は価格に敏感ですが、高い初期コストを相殺するカーボンクレジットパイロットプログラムを通じて需要を開拓しています。ポーランドのトウモロコシプログラムは微生物投入資材の検証をEU排出量取引制度の報酬と連動させており、ルーマニアのテンサイ加工業者は残留物ゼロの納品に対して栽培者にボーナスを支払っています。コソボとアルバニアはEUの規制体系の外に置かれていますが、二国間貿易協定を通じてEUの禁止措置を反映することが多く、登録申請書類を調整する意欲のある流通業者にとって連続した商機を生み出しています。

競合状況

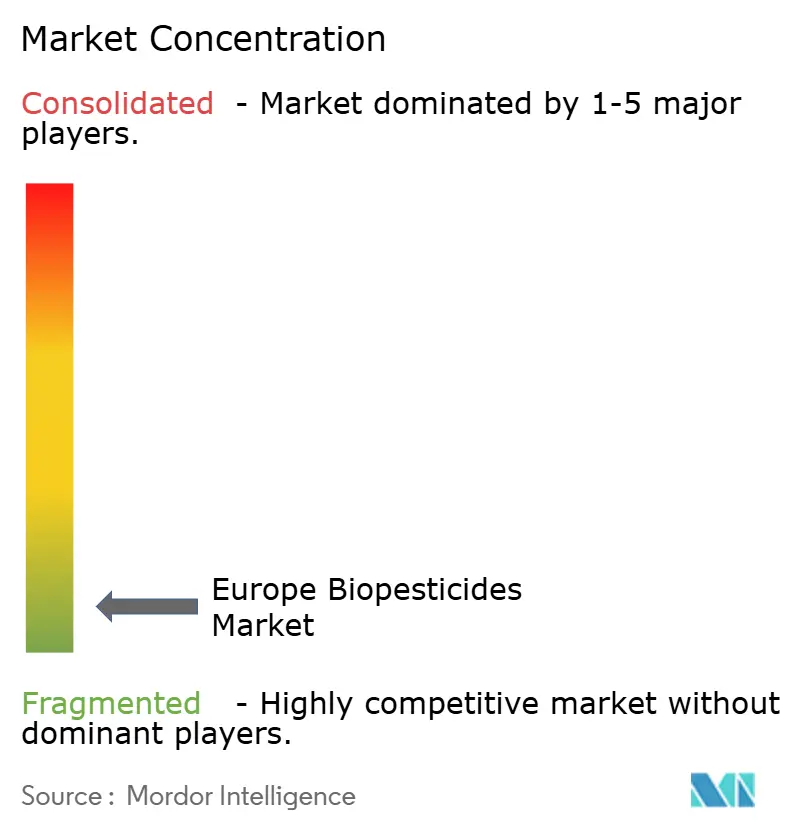

市場は細分化されています。Certis Europe B.V.(Mitsui & Co., Ltd.)などの市場リーダーは、複数のEUゾーンでの早期参入による地盤を活かし、自社保有の発酵設備と幅広い農業協同組合との合意を活用してリードしています。Corteva Agriscienは、グランバイオ(Granbio)ブランドの微生物接種材のポートフォリオ拡大を支援するため、ベルガモ工場の生産能力を60%増強しています。Koppert B.V.は益虫の数量面で支配的であり、最近Tareksとの合弁事業を設立し、地中海・中東の農場の高い環境温度に適した菌株の開発を進めています。

戦略的ライセンスがいまや中心的な位置を占めています。Bayer AGおよびBASF SEは、農薬抵抗性を回避する差別化された有効性閾値を獲得するため、地域バイオテクノロジースタートアップとのRNA-i独占契約を追求しています。買収活動が市場を加速させています。サプライチェーンの強靭性が二次的な優位性として浮上しており、東ヨーロッパ以外にも発酵投入資材を分散させた企業は、2024年の栄養培地混乱をより迅速に克服し、中小競合他社からの棚スペースを獲得しています。

規制対応能力がもう一つの差別化要因です。海洋性、地中海性、大陸性の3つの気候ゾーンそれぞれに地域規制担当チームを配置している企業は、より迅速な相互承認承認を確保しています。申請書類の遅延が2成長シーズン分の収益を失わせる可能性があるため、この能力は競合格差を拡大させます。イスラエルのAgmatixおよびアメリカ合衆国のClimate FieldViewなどのデジタル農業パートナーが、欧州の生物農薬サプライヤーとデータ共有契約を締結し、散布タイミングを精密化して栽培者の信頼を高めるマイクロ気候有効性モデルを生成しています。

ヨーロッパバイオ農薬産業のリーダー企業

Certis Europe B.V. (Mitsui & Co., Ltd.)

Corteva Agriscience

Koppert B.V.

Seipasa S.A.

Biolchim SPA (J.M. Huber Corporation)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Andermatt GroupはオランダのEntocare CVを買収し、益虫を活用した欧州生物的病害虫防除市場でのプレゼンスを強化しました。この買収によりAndermattの欧州バイオ農薬・バイオ防除市場における地位が強化され、持続可能な作物保護ソリューションに対する欧州連合の需要増大に対応しています。

- 2024年11月:Seipasaのバイオ殺虫剤Pirecrisがスペインで新たな承認を取得し、果樹、ベリー類、アプリコット、カキへの使用が認められました。この規制上の拡大により、ヨーロッパバイオ農薬市場におけるSeipasaの地位が強化され、持続可能な作物保護ソリューションのより広範な普及が促進されます。

- 2024年7月:Andermatt GroupはBioTEPP Inc.を買収し、リンゴおよびナシのコドリンガ防除を目的としたウイルスベースのバイオ殺虫剤Virosoft CP4を取得しました。この買収により、Andermattの欧州バイオ農薬ポートフォリオが強化され、主要果樹作物向けの持続可能な病害虫防除ソリューションが拡充されます。

ヨーロッパバイオ農薬市場レポートの調査範囲

バイオ殺菌剤、バイオ除草剤、バイオ殺虫剤は剤型別セグメントとしてカバーされています。換金作物、園芸作物、畑作作物は作物タイプ別セグメントとしてカバーされています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国は国別セグメントとしてカバーされています。| バイオ殺菌剤 |

| バイオ除草剤 |

| バイオ殺虫剤 |

| その他のバイオ農薬 |

| 換金作物 |

| 園芸作物 |

| 畑作作物 |

| フランス |

| ドイツ |

| イタリア |

| オランダ |

| ロシア |

| スペイン |

| トルコ |

| 英国 |

| その他のヨーロッパ |

| 剤型 | バイオ殺菌剤 |

| バイオ除草剤 | |

| バイオ殺虫剤 | |

| その他のバイオ農薬 | |

| 作物タイプ | 換金作物 |

| 園芸作物 | |

| 畑作作物 | |

| 地域 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| その他のヨーロッパ |

市場の定義

- 平均施用量 - 平均施用量は、当該地域・国の農地1ヘクタールあたりに施用されるバイオ農薬の平均量です。

- 作物タイプ - 作物タイプには、畑作作物(穀物、豆類、油糧種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物農薬の作物保護機能には、さまざまな生物的・非生物的ストレスを予防または制御する製品が含まれます。

- 種類 - バイオ農薬は、昆虫、病害、雑草などのさまざまな害虫が作物に被害を与え収量損失を引き起こすことを予防または制御します。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を上げるための最終製品製造に向けて、作物全体または一部が販売される非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物における病害虫を防除するための環境にやさしく持続可能なアプローチです。生物的防除、耕種的手法、農薬の選択的使用など複数の手法を組み合わせたものです。 |

| 細菌性バイオ防除剤 | 作物における病害虫や病気を防除するために使用される細菌です。標的害虫に有害な毒素を産生するか、栽培環境における栄養素や空間をめぐって競合することで効果を発揮します。一般的に使用される細菌性バイオ防除剤の例としては、バチルス・チューリンゲンシス(Bt)、蛍光シュードモナス(Pseudomonas fluorescens)、ストレプトマイセス属(Streptomyces spp.)などがあります。 |

| 植物保護製品(PPP) | 植物保護製品とは、雑草、病害、害虫などの病害虫から作物を保護するために施用される製剤です。最適な製品効果を発揮するよう配合された溶媒、担体、不活性物質、湿潤剤、補助剤などの共製剤成分と共に、1種または複数の有効成分を含みます。 |

| 病原体 | 病原体とは、宿主に疾病を引き起こす生物であり、疾病症状の重篤度を伴います。 |

| 寄生蜂・寄生バエ(パラシトイド) | パラシトイドは、宿主昆虫の体上または体内に産卵し、その幼虫が宿主昆虫を餌として成長する昆虫です。農業においてパラシトイドは、作物への害虫被害を抑制し化学農薬の使用量を削減する生物的病害虫防除の手段として利用されます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、消化管内の細菌を放出することで害虫に感染・致死させる寄生性の線虫です。昆虫病原性線虫は農業で使用されるバイオ防除剤の一形態です。 |

| 嚢胞状アーバスキュラー菌根菌(VAM) | VAM菌は菌根菌の一種です。これらは高等植物のさまざまな根に生息し、当該植物の根において植物と共生関係を築きます。 |

| 真菌性バイオ防除剤 | 真菌性バイオ防除剤は、植物の病害虫・病気を防除する有益な菌類です。化学農薬の代替手段であり、害虫に感染・致死させるか、病原性菌類と栄養素・空間をめぐって競合します。 |

| バイオ肥料 | バイオ肥料には、土壌肥沃度を高め植物の成長を促進する有益な微生物が含まれています。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物ベースの化合物です。 |

| 捕食者 | 農業における捕食者とは、害虫を捕食し作物への害虫被害の抑制に貢献する生物です。農業で使用される一般的な捕食者としては、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| バイオ防除剤 | バイオ防除剤は、農業において病害虫・病気の防除に使用される生きた生物です。化学農薬の代替手段であり、環境や人の健康への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌の肥沃度と植物の成長のために単独または非合成由来の元素や化合物と組み合わせて使用される動植物由来の物質から構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物系バイオスティミュラントには、主に植物または動物由来のタンパク質を酵素または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、ポリペプチドが含まれています。 |

| バイオスティミュラント・植物成長調節物質(PGR) | バイオスティミュラント・植物成長調節物質(PGR)は、植物プロセス(代謝)を刺激することによって植物の成長と健康を増進するために天然資源から誘導される物質です。 |

| 土壌改良材 | 土壌改良材は、土壌の肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキスは微量・多量栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、オスモライトを豊富に含んでいます。これらの物質は種子発芽と作物定着、植物全体の成長と生産性を向上させます。 |

| バイオ防除および/または成長促進に関連する化合物(CRBPG) | バイオ防除または成長促進に関連する化合物(CRBPG)は、植物病原体のバイオ防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | リゾビウム(Rhizobium)などの共生窒素固定細菌は宿主から食物と住処を得るとともに、植物に固定窒素を供給することで植物の成長を助けます。 |

| 窒素固定 | 窒素固定とは、土壌中で分子状窒素をアンモニアや関連する含窒素化合物に変換する化学プロセスです。 |

| 農業研究サービス(ARS) | ARSはアメリカ合衆国農務省の主要な社内科学研究機関です。国内の農業従事者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新たな植物病害虫や病原体の侵入・拡散を防ぐため、特定の昆虫、植物種、またはそれらの植物産物の輸入・流通を検査または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、高等植物の吸収根と菌類の共生相互作用であり、植物と菌類の両者が生存のためにその関係から利益を得ます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場データに対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で表示されます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証および確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者はあらゆる階層・職能にわたって選定され、調査対象市場の全体像を把握します。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。