エチルアルコール(エタノール)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

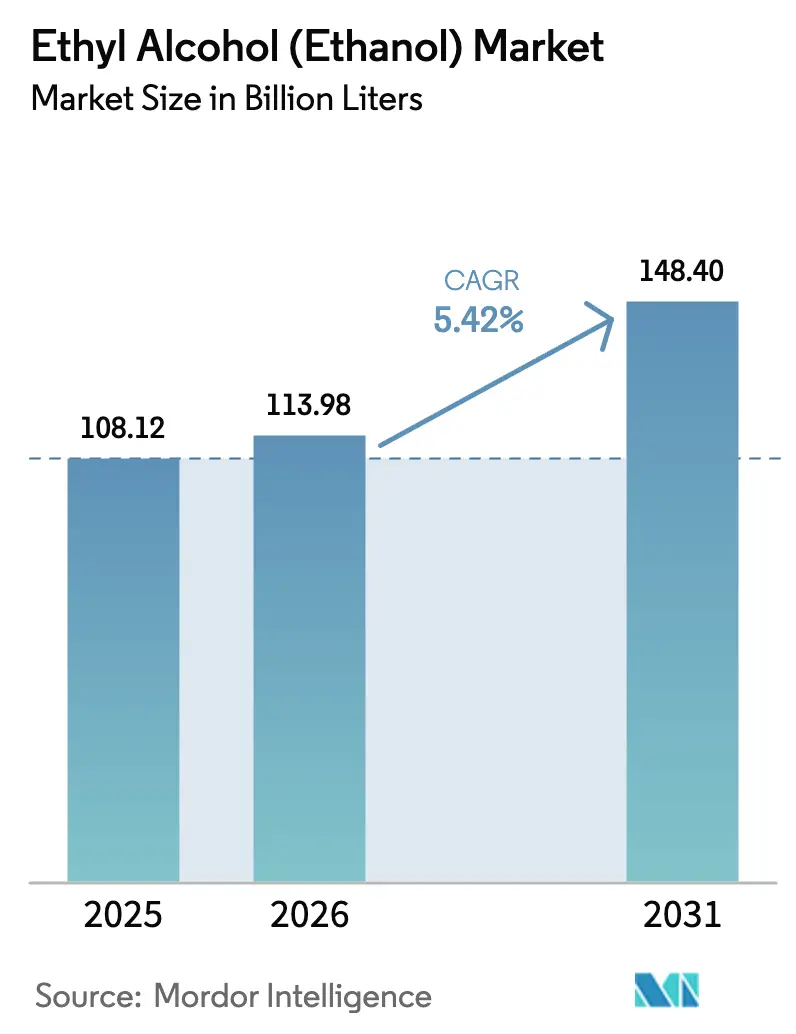

| 市場取引高 (2026) | 113.98 十億リットル |

| 市場取引高 (2031) | 148.40 十億リットル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエチルアルコール(エタノール)市場分析

エチルアルコール市場規模は2025年に1,081億2,000万リットルと評価され、2026年の1,139億8,000万リットルから2031年には1,484億リットルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.42%です。カーボンクレジットのスタッキングが注目を集め、エタノール・トゥ・ジェット経路が加速しており、医薬品グレード製品への需要が急増しています。これらの変化は、従来の燃料混合への注力を超えた価値創造の再定義をもたらしています。炭素回収・貯留(CCS)は、米国インフレ削減法の45Qクレジットと平均回収コストの差を活用することで存在感を高めています。その結果、中西部の老朽化した工場は収益性の高い低炭素ハブへと進化しています。持続可能な航空燃料(SAF)は長期供給契約を確保しており、特に電気自動車(EV)の普及により道路輸送が手放す可能性のある数量を吸収しています。同時に、高級パーソナルケアブランドは、スコープ3排出量を削減するためにカーボンキャプチャー・エタノールを採用しています。2025年までに北米が供給を主導すると予想されますが、アジア太平洋地域はインドの混合率上昇と中国の省レベルE10義務化に牽引され、最も急速な成長を遂げています。競争環境は激化しており、POET、Raízen、COFCOなどの業界リーダーはCCSパイプライン、CBIOプレミアム、SAF契約との戦略的連携を進めています。

主要レポートのポイント

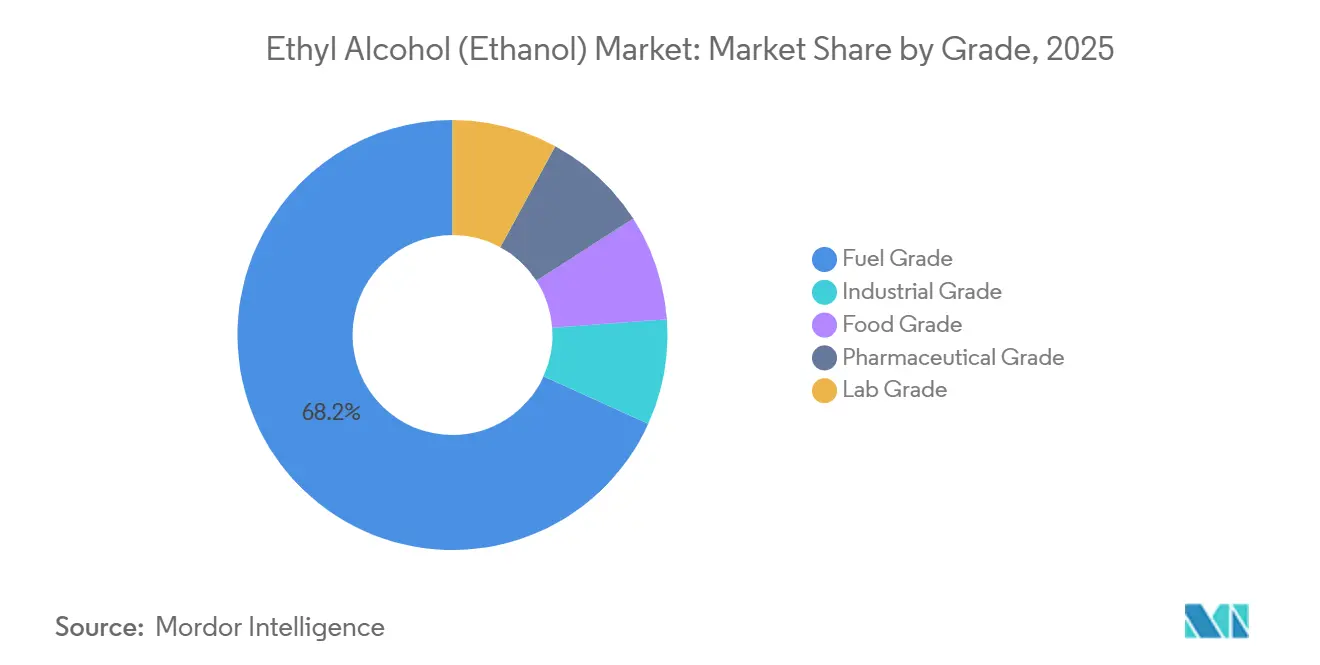

- グレード別では、燃料グレードエタノールが2025年の数量の68.22%を占め、医薬品グレードは2031年にかけてCAGR 6.12%で成長し、他のすべてのグレードを上回っています。

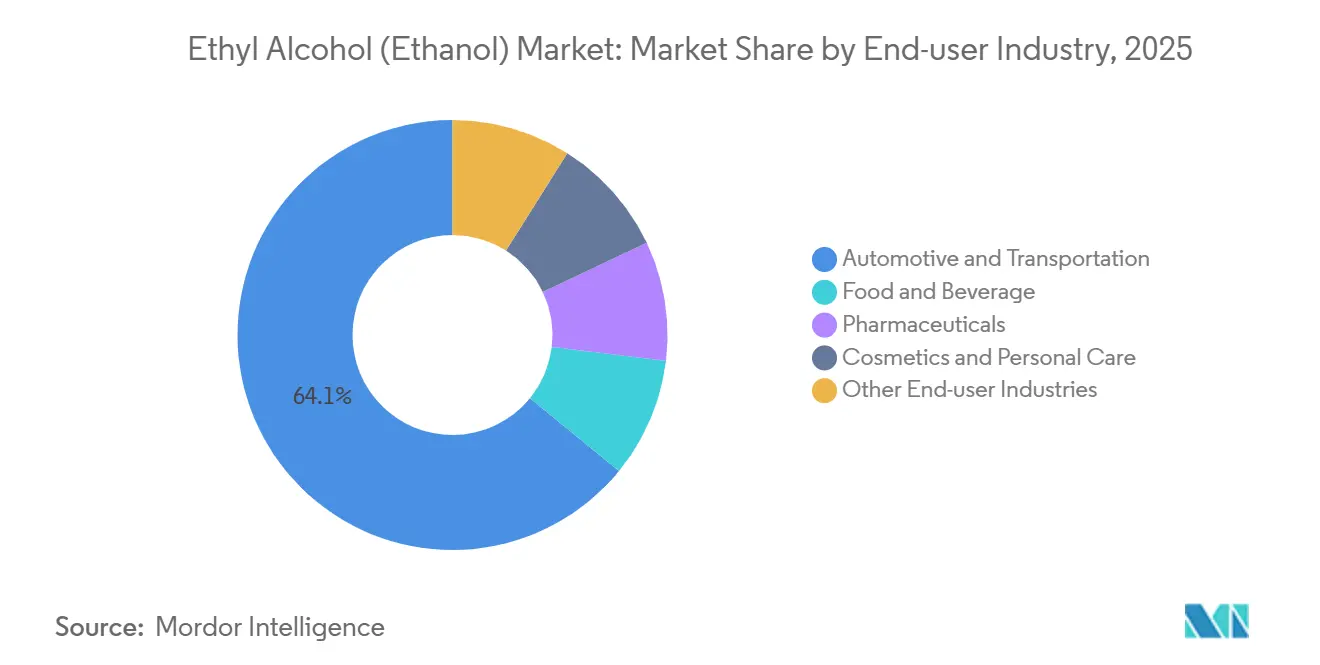

- エンドユーザー産業別では、自動車・輸送が2025年の需要の64.11%を占めていますが、化粧品・パーソナルケアは2026年~2031年のCAGR 5.89%で最も急速な成長を記録しています。

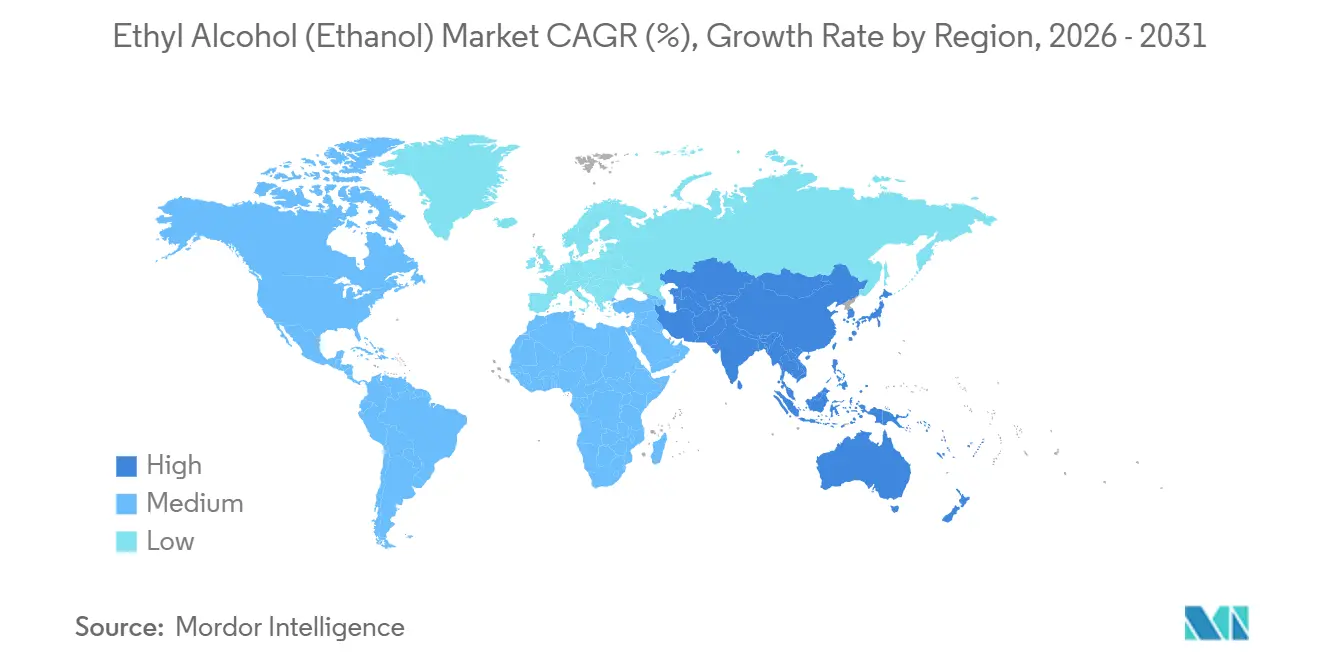

- 地域別では、北米が2025年に33.36%のシェアを獲得しており、アジア太平洋は2031年にかけて最高の地域CAGR 6.51%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエチルアルコール(エタノール)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ガソリンに対するコスト競争力 | +1.20% | ブラジル、北米、インド | 中期(2~4年) |

| フレックス燃料・ハイブリッド車両フリートの拡大 | +0.90% | ブラジル、北米、ASEAN | 中期(2~4年) |

| SAFサプライチェーンにおけるエタノール・トゥ・ジェット経路の勢い | +1.10% | 北米、欧州、ASEAN | 長期(4年以上) |

| カーボンクレジットを可能にするCCUS統合 | +1.40% | 北米、ブラジルでの初期パイロット | 長期(4年以上) |

| e-メタノールおよび合成燃料向けバイオジェニックCO₂ | +0.70% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ガソリンに対するコスト競争力

2025年初頭、ブラジルの含水エタノールは通常ドライバーが燃料を切り替える閾値を下回る水準で取引されており、国内需要を維持しました。2025年後半、米国のE85卸売価格はエネルギー調整ベースで通常ガソリンより安価となりましたが、ポンプの集中は中西部に限られていました。インドはC重糖蜜エタノールの調達価格をガソリンより低く設定し、石油販売会社が直接補助金に頼ることなく混合目標を達成するのを支援しました[1]インド石油天然ガス省、「エタノール混合状況」、mopng.gov.in。2026年初頭、トウモロコシ価格が下落し、米国の原料コストは緩和されましたが、効率の低い工場のマージンは圧迫されました。同時に、ブラジルの製糖工場はサトウキビ収量を増加させ、生産コストを削減し、クレジット価格が高いカリフォルニア州の低炭素燃料基準市場への輸出機会を拡大しました。

フレックス燃料・ハイブリッド車両フリートの拡大

2022年までに、米国は相当数のフレックス燃料車を保有していました。しかし、E85を提供する小売ステーションはごく一部に限られており、利用率は低い水準にとどまっていました。軽自動車フリートのほとんどがフレックス燃料車であるブラジルでは、価格平価がバイオ燃料に有利に働いた2025年の数ヶ月間、エタノールがガソリンの販売量を上回りました。タイのガソホール需要は2025年に増加し、エネルギー密度の欠点を補う補助金のおかげでE20が急速に市場シェアを獲得しました。日本と韓国の自動車メーカーは、バッテリー供給リスクへのヘッジとしてエタノール対応ハイブリッドパワートレインをテストしており、より高い混合率に対する規制承認を待っています。フィリピンは2025年後半に全国的なE10政策を発表し、タイのキャッサバ由来エタノール輸入への依存度を高め、ASEAN域内貿易を強化しました。

SAFサプライチェーンにおけるエタノール・トゥ・ジェット経路の勢い

ジョージア州にあるLanzaJetのフリーダム・パインズ工場は、主要航空会社との複数年にわたる長期供給契約のおかげで2025年に持続可能な航空燃料を生産しました。IATAは2030年までにSAF需要が大幅に増加すると予測しています。既存のエタノール工場をアルコール・トゥ・ジェット構成に改造するコストは、グリーンフィールドのフィッシャー・トロプシュ経路よりも低くなっています。英国のプロジェクト・スピードバードは2027年までに大規模な規模を目指しており、2030年に設定されたSAF義務化目標に貢献しています。サウスダコタ州にあるGevo, Inc.のネット・ゼロ1は、2027年から低炭素強度のアルコール・トゥ・ジェット燃料の供給を開始する予定です。米国エネルギー省のSAFグランドチャレンジは、2025年にエタノール・トゥ・ジェットプロジェクトに対してローン保証の相当部分を割り当て、この経路のスケーラビリティを強調しました。

カーボンクレジット・スタッキングによる工場経済性を向上させるCCUS統合

45Qクレジットは、永久貯留されるCO₂の1メトリックトンあたりの価値を提供します。発酵排気流は高純度を達成することから、回収コストを考慮する前の潜在的価値に相当する可能性があります。Summit Carbon Solutionsの中西部カーボン・エクスプレスは、複数の工場からノースダコタ州の塩水層まで年間CO₂を輸送する予定で、2026年後半の稼働開始を目標としています。以前の課題に直面した後、Navigator CO₂ Venturesはアイオワ州とイリノイ州のハートランド・グリーンウェイの簡略化バージョンを再申請し、現在は既存の地役権から特定の半径内にある工場に集中しています。平均回収コストを考慮すると、クレジットに対して相当なマージンが残ります。2025年から有効な新たに導入された45Zクリーン燃料クレジットは、ベースラインを下回るCO₂e/MJの1グラムあたりの追加価値を提供します。CCS装備エタノールはライフサイクル強度が低いことから、1ガロンあたり相当な上乗せ価値に換算されます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 液体燃料需要を抑制するEV普及 | -0.80% | 北米、欧州、中国 | 中期(2~4年) |

| 工場許可を厳格化する水使用フットプリント | -0.40% | 米国中西部、インド・マハラシュトラ州 | 短期(2年以内) |

| 土地利用変化に関する論争とESGへの反発 | -0.30% | ブラジルとインドネシアに焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

液体燃料需要を抑制するEV普及

2024年、米国の電気自動車(EV)販売は大幅に増加し、小型車市場の相当なシェアを獲得しました。カリフォルニア州は2026年までに相当割合の販売をゼロエミッション車に移行することを義務付け、2030年までに年間ガソリン消費量を削減することを目指しています。一方、中国では2025年にバッテリー電気自動車とプラグインハイブリッド車の販売が大幅に増加し、乗用車市場の相当なシェアを占めました。中国の規制当局はガソリン需要が近い将来ピークに達すると予測しています。国際エネルギー機関(IEA)は、2030年までに世界中で相当数のEVが稼働し、混合率で換算すると大量のエタノールに相当する相当量のガソリンを代替すると予測しています。ノルウェーの2025年の内燃機関禁止により、すでに年間エタノール需要が減少しています。これに対応して、生産者は持続可能な航空燃料(SAF)、工業用溶剤、高純度用途へと焦点を移しています。しかし、これらの新たな用途は現在、既存の数量のごく一部を占めるに過ぎず、構造的な供給過剰リスクの可能性を浮き彫りにしています。

工場許可を厳格化する水使用フットプリントの精査

米国の現代的なエタノール工場は通常、生産する1ガロンのエタノールに対して相当量の水を消費します。しかし、複数の州で干ばつ状況が続く中、水の取水量に上限が設けられるようになっています。2025年、ネブラスカ州は複数の施設に制限付き許可を課し、コストのかかるゼロ液体排出改造を義務付けました。インドの国家緑色裁判所は、水不足地域における新規蒸留所に対して包括的な環境影響評価を義務付けました[2]。この決定により、合計で相当量を年間生産するはずだった複数のプロジェクトが延期されました。POETのビンガム・レイク施設は水使用量の削減に成功しました。さらに、米国内のより多くのサイトが2027年までにこの技術を導入する予定です。サンパウロ州では、2026年までに高い割合の水リサイクルを義務付ける新規制が施行されました。この要件により、地域コストがわずかに増加すると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:消毒剤需要の継続により医薬品純度がプレミアムを獲得

医薬品グレードエタノールは、2026年~2031年の予測期間中にCAGR 6.12%で成長し、エチルアルコール市場全体を上回ると予測されています。この成長は主に、ワクチン関連の規格強化やベンゼンフリー製品への需要に起因しています。燃料グレードエタノールは2025年の数量の68.22%を占めていましたが、電気自動車(EV)の普及拡大により成長は鈍化すると予想されています。工業グレードエタノールは、アジア太平洋地域の建設セクターにおける酢酸エチル需要の恩恵を受けています。食品グレードエタノールは、注目すべき市場プレゼンスを持ち、非GMOトレーサビリティによるプレミアム価格を享受しています。ラボグレードエタノールはニッチなセグメントですが、米国と欧州における安定したバイオテクノロジーの研究開発投資に支えられ成長しています。

医薬品グレードエチルアルコールの市場は2031年までに大幅な上昇が見込まれており、燃料グレードの数量はより緩やかな成長が予測されています。プレミアム生産者は米国薬局方基準と非GMO監査を活用しています。LanzaJetのカーボンキャプチャー・エタノールは、超低炭素原料への需要の高まりを示し、香水サプライ契約においてプレミアム価格を確保しました。さらに、工業グレードの数量は、中国と韓国の塗料・コーティング市場における揮発性有機化合物規制の強化に後押しされて増加しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:低炭素エタノールへの化粧品のシフトが調達を再形成

2025年、自動車・輸送セクターは供給量の64.11%を消費しました。しかし、化粧品・パーソナルケア産業は最も急速な成長軌道にあり、主にエタノールを豊富に含む香料処方に牽引され、2026年~2031年の予測期間中にCAGR 5.89%を誇っています。食品・飲料セクターは、アジア太平洋地域におけるプレミアムスピリッツの成長に支えられ、一定のシェアを維持しました。米国戦略国家備蓄からの備蓄に支えられた医薬品用途は、市場の相当な部分を占めました。塗料、接着剤、インクなどの他の工業セクターも、アジア太平洋地域の建設セクターにおける高固形分溶剤への強い需要に牽引され、消費の注目すべきシェアを占めました。

予測では、化粧品セクターは2031年までにエチルアルコール市場のさらに大きなシェアを獲得するとされています。LVMH、エスティ ローダー、Cotyなどの高級ブランドは、ライフサイクル強度を特定の閾値以下に引き下げることを推進しており、サプライヤーを炭素回収・貯留(CCS)および廃棄ガスソリューションへと誘導しています。自動車セクターの需要成長はEVの急増により鈍化していますが、ブラジルと米国中西部のフレックス燃料フリートは依然として相当な数量を牽引しています。アジアのウイスキーのプレミアム化は食品グレードエタノール需要を強化しており、消費者は認定オーガニックまたは非GMOスピリッツに割増料金を支払う意欲を示しています。医薬品セクターでは、消毒剤補充の注文が堅調を維持しており、USPグレード製品の生産能力は2027年まで逼迫した状態が続くと見込まれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、北米は再生可能燃料基準の義務化に支えられ、世界の数量の33.36%を占めました。地域供給の中核を担う米国は堅固な生産能力を有しており、多くの工場が2028年までにCCS導入によるマージン改善を目指しています。2025年に施行されたカナダの連邦クリーン燃料規制は全国的なエタノール混合率の向上を目指していますが、現在の数量は依然として控えめです。メキシコは2025年にガソリンへのエタノール混合を上限設定し、米国からの持続的な輸入需要をもたらしています。

アジア太平洋地域は2026年~2031年の予測期間中にCAGR 6.51%で成長すると予測されており、エチルアルコール市場シェアは拡大する見込みです。2024年~2025年の供給年度において、インドは相当量のエタノールを購入し、注目すべき混合率を達成し、2028年までに全国的な引き上げを目指しています。複数の省で実施されている中国のE10イニシアチブは2025年にトウモロコシエタノールの大量消費をもたらしましたが、全国展開はトウモロコシ価格の安定化に依存しています。タイのキャッサバ由来ガソホールとフィリピンの新たなE10義務化に牽引され、域内隣国からの輸入に支えられたASEANの消費は増加しています。

南米では2025年、ブラジルの生産量とRenovaBioの2026年向けCBIO目標の引き上げにより大幅な押し上げが見られました。RaízenとCopersucarのパイプラインによって効率化された製糖工場から沿岸輸出ターミナルへの物流は、カリフォルニア州のLCFSと欧州のSAF義務化に対するアービトラージ機会を高めています。欧州は2025年に小さなシェアを占めていましたが、ドイツとフランスが主要市場として台頭しました。RED IIIがセルロース系および廃棄物由来エタノールを優遇するようになり、特にダブルカウント適格性により需要がシフトしています。中東・アフリカは最小の地域ですが、ナツメヤシ廃棄物を活用するサウジアラビアのパイロットプロジェクトに可能性を見出しており、2028年以降の新たな原料の可能性を示唆しています。

競争環境

エチルアルコール市場は高度に分散しており、大手企業は規模の優位性と地域的な特性のバランスを取っています。Raízenは自社の製糖工場を活用し、相当な年間生産能力を誇り、多数の小売サイトを運営し、サトウキビ農業と燃料販売を統合しています。米国市場のリーダーであるPOETは、複数のサイトにわたって相当な生産能力を有し、エメッツバーグのセルロース系工場をSAF施設に改造するための投資を行っており、2028年の稼働開始を予定しています。ADMはデケーターのCCS能力を強化し、45Qクレジットを活用するとともに、飲料・温室向け契約を通じて回収CO₂を収益化しています。

技術の進歩に伴い、差別化は炭素強度スコアに基づくものが増えています。中西部の工場を結ぶパイプラインを持つSummit Carbon Solutionsは、2026年からプレミアムLCFSおよび45Zクレジットを解放する見込みです。LanzaTechのガス発酵モジュールとCarbon Cleanのモジュール式直接空気回収ユニットは、2029年までにネガティブ炭素強度エタノールの生産を目指し、高級化粧品と航空分野の有利な市場をターゲットにしています。ブラジルでは、CopersucarとRaízenがエタノール・トゥ・ジェットユニットを検討しており、豊富なバガスエネルギーを活用してCBIOプレミアムを積み上げています。Thai BioethanolとUbon Bio Ethanolはキャッサバ生産能力を拡大し、ASEANの義務化要件を満たすとともに日本の溶剤市場に対応しており、Wilmar Internationalはより広い地域プレゼンスを誇っています。2024年~2025年の特許出願は、酵素加水分解、膜蒸留、統合CCSに焦点を当て、効率化と脱炭素化に向けた研究のシフトを浮き彫りにしています。

エチルアルコール(エタノール)産業リーダー

ADM

POET, LLC

Green Plains Inc.

Raízen

Valero Energy Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:インドはアッサム州に初の竹由来エタノール工場を開設しました。この施設は、INR 5,000クロール(5億8,000万米ドル)のバイオエタノール工場の近くに設立され、ゼロウェイストプロセスで青竹からエタノールを生産します。

- 2025年2月:Gevo, Inc.はノースダコタ州にあるRed Trail Energyのエタノール工場と炭素回収資産を2億1,000万米ドルで買収しました。

ネット・ゼロ・ノース

と改名されたこの施設は、既存のインフラと炭素回収技術を通じて、同社の持続可能な航空燃料原料能力を強化します。

世界のエチルアルコール(エタノール)市場レポートの調査範囲

エチルアルコール(エタノール)は、燃料やビール、ワイン、ブランデーなどのアルコール飲料に広く使用される無色透明の液体です。ビール、スピリッツ、ワインなどのアルコール飲料はエタノールで希釈されています。皮膚感染症の予防のための局所治療薬、医薬品製剤、化粧品、香水にも使用されています。

エチルアルコール(エタノール)市場は、グレード、エンドユーザー産業、地域によってセグメント化されています。グレード別では、食品グレード、工業グレード、医薬品グレード、ラボグレードにセグメント化されています。エンドユーザー産業別では、自動車・輸送、食品・飲料、医薬品、化粧品・パーソナルケア、その他エンドユーザー産業にセグメント化されています。本レポートは、主要地域の16カ国におけるエチルアルコールの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、数量(リットル)ベースで行われています。

| 燃料グレード |

| 工業グレード |

| 食品グレード |

| 医薬品グレード |

| ラボグレード |

| 自動車・輸送 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | 燃料グレード | |

| 工業グレード | ||

| 食品グレード | ||

| 医薬品グレード | ||

| ラボグレード | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 食品・飲料 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のエチルアルコール市場の規模はどのくらいですか?

エチルアルコール市場規模は2026年に1,139億8,000万リットルとなり、CAGR 5.42%で2031年までに1,484億リットルに達すると予測されています。

2031年までに最も急速に成長するグレードはどれですか?

医薬品グレードエタノールは、ベンゼンフリーおよびUSP適合要件が医療仕様を厳格化する中、CAGR 6.12%で拡大しています。

CCSがエタノール工場にとって重要な理由は何ですか?

発酵排気はほぼ純粋なCO₂であるため回収コストが低く、米国の45Qおよび45Zクレジットを合計すると1ガロンあたり約1.00米ドルの追加価値が生まれます。

EVの普及はエタノール需要にどのような影響を与えますか?

EVの成長によりガソリン数量が減少し、SAFや工業用途がより急速に成長しない限り、2030年までに混合エタノール需要が230億リットル減少すると予測されています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域はCAGR 6.51%でトップを走っており、インドの20%混合目標とASEANの拡大するガソホールプログラムが牽引しています。

生産者はどのような戦略的シフトを行っていますか?

主要企業は、燃料混合の成長鈍化を相殺するため、エタノール・トゥ・ジェットSAF生産、医薬品グレード数量、CCS対応カーボンクレジット・スタッキングへとシフトしています。

最終更新日: