2-エチルヘキサノール市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.88 十億米ドル |

| 市場規模 (2031) | 8.36 十億米ドル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる2-エチルヘキサノール市場分析

2-エチルヘキサノール市場規模は、2025年の66億2,000万USDから2026年には68億8,000万USDへと成長し、2026年から2031年にかけてCAGR 3.98%で推移し、2031年までに83億6,000万USDに達すると予測されています。需要は軟質PVC(ポリ塩化ビニル)向け可塑剤に引き続き支えられていますが、低VOCコーティング向け2-エチルヘキシルアクリレートおよび燃料添加剤向け2-エチルヘキシルナイトレートの用途拡大が消費パターンを着実に多様化させています。インドおよび中国が下流石油化学の規模拡大を継続しているため、アジア太平洋地域は引き続き売上高首位の地位を維持しており、欧州ではREACH(化学物質の登録・評価・認可・制限)の期限が近づく中、非フタル酸系およびバイオベースグレードへの需要シフトが進んでいます。プロパン脱水素(PDH)のマージンがマイナスとなり、北東アジアのクラッカーで操業停止が発生したことでプロピレンコストが上昇し、オキソアルコールメーカーの収益を圧迫するとともに垂直統合を促進するなど、原料価格の変動は依然として続いています。生産者はマレーシアおよびドイツでの能力増強を進めるとともに、医療機器および食品接触用途向けに再生可能2-EHグレードの認証取得を進めています。

主要レポートのポイント

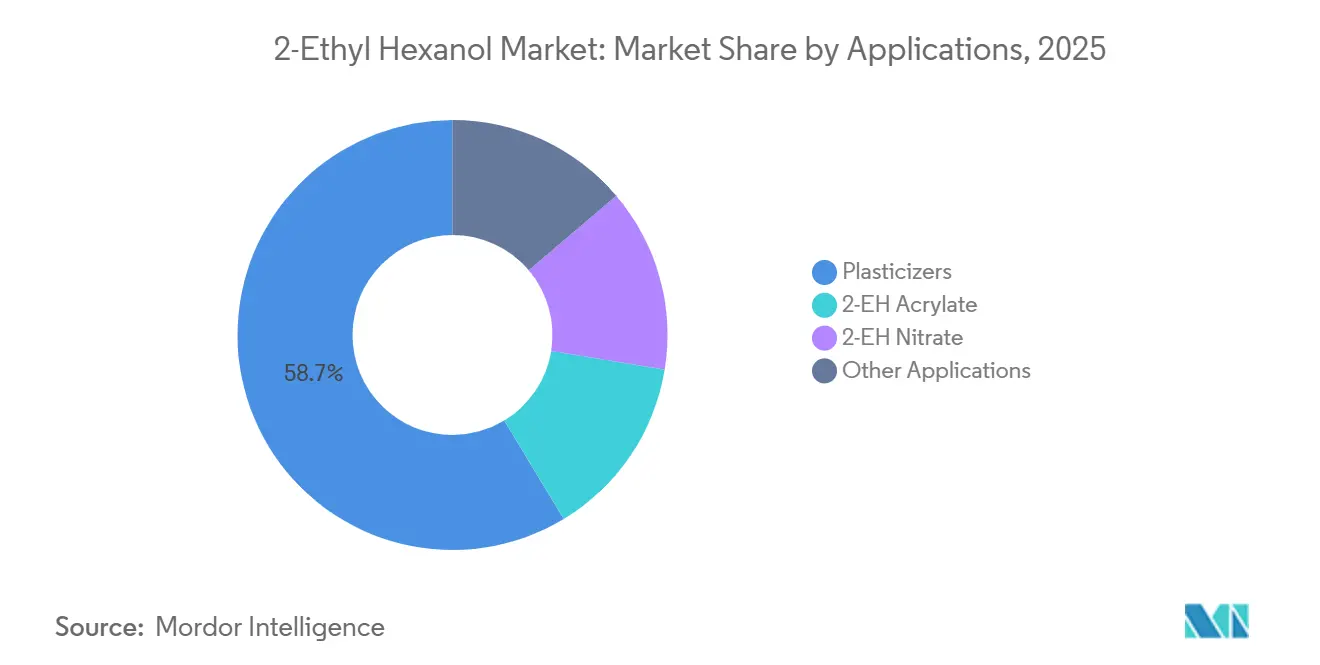

- 用途別では、可塑剤が2025年に58.65%のシェアを占め、2-EHアクリレートのシェアは予測期間(2026年~2031年)中にCAGR 6.31%で拡大する見込みです。

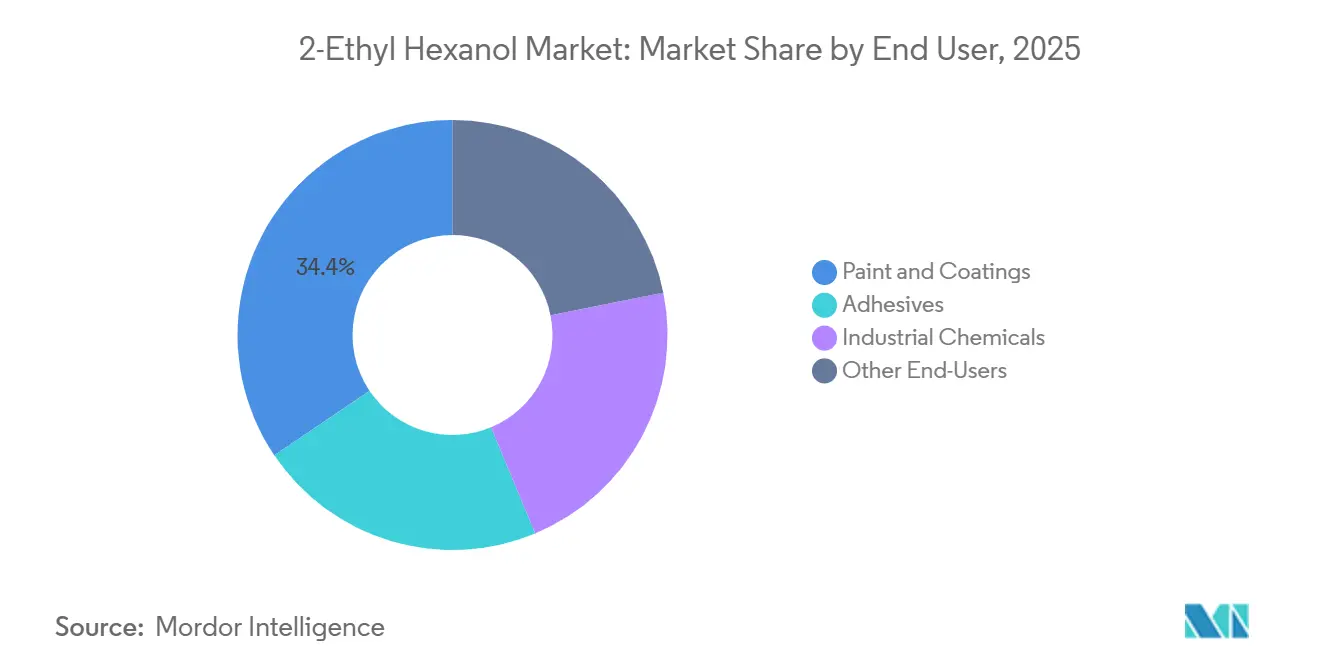

- エンドユーザー別では、塗料・コーティングが2025年に34.44%のシェアを占め、接着剤のシェアは予測期間(2026年~2031年)中にCAGR 6.22%で成長する見込みです。

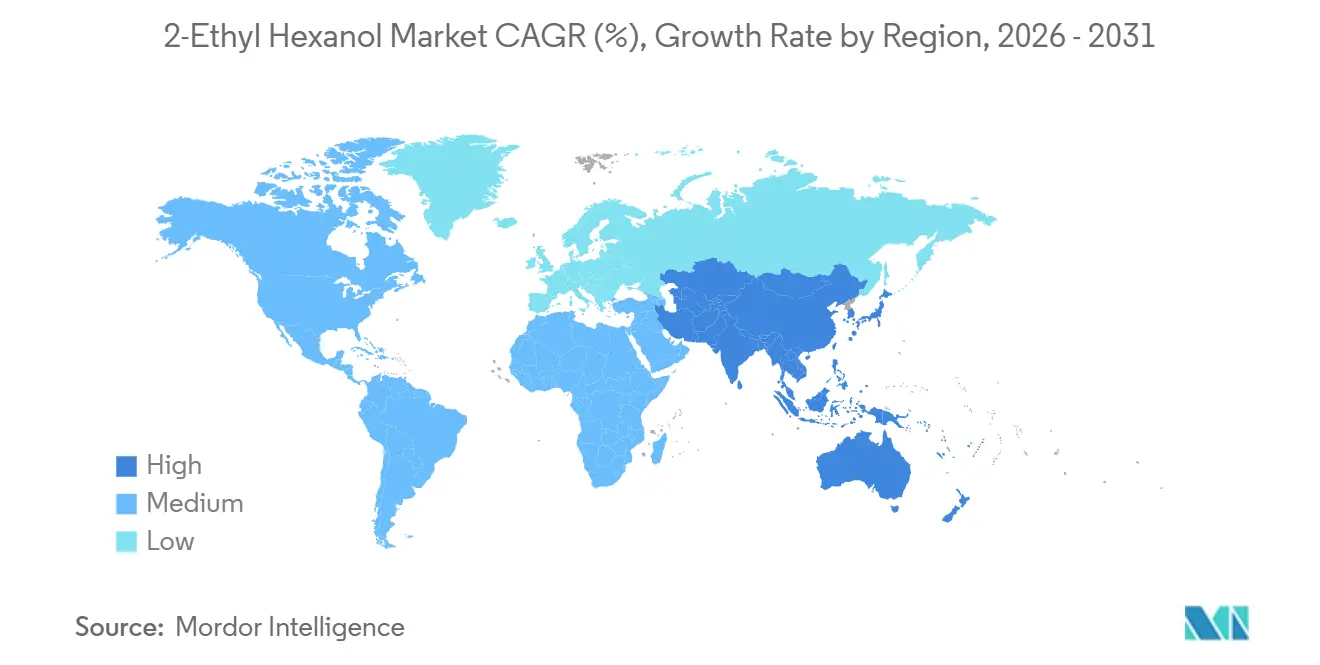

- 地域別では、アジア太平洋が2025年に53.12%のシェアを占め、同地域のシェアは予測期間(2026年~2031年)中にCAGR 5.98%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の2-エチルヘキサノール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軟質PVC(建設・自動車)における可塑剤需要の成長 | +1.8% | アジア太平洋中心、北米・欧州への波及 | 中期(2~4年) |

| 高固形分・低VOCコーティングの採用拡大による2-EHアクリレート需要の増加 | +1.2% | グローバル、欧州・北米での早期拡大 | 短期(2年以内) |

| 新興市場におけるディーゼル性能添加剤(2-EHナイトレート)需要 | +0.6% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| アジア太平洋での能力増強による価格競争力の向上 | +0.9% | アジア太平洋、北米・欧州への輸出フロー | 中期(2~4年) |

| バイオベース2-EHパイロットプラントへの規制上のインセンティブ付与 | +0.4% | 欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軟質PVC(建設・自動車)における可塑剤需要の成長

可塑化PVCは電線・ケーブル、床材、フィルム、内装トリムに不可欠であり、軟質PVC用可塑剤は2024年の世界可塑剤使用量の38.6%を占めました。インドの370億USD規模の石油化学整備計画はDEHP(フタル酸ジ(2-エチルヘキシル))および新世代テレフタル酸エステルの国内需要を強化しており、自動車の軽量化はOEM(自動車メーカー)をプロポジション65およびREACHの移行制限を満たすことができるDOTP(テレフタル酸ジオクチル)などの非フタル酸系代替品へと誘導しています。バッテリー電気自動車はハーネスおよびパック筐体における難燃性・低移行性可塑剤の需要をさらに高め、プレミアムトリメリット酸エステルおよびシクロヘキサン酸エステルへの関心を促進しています。そのため、生産者は従来のフタル酸系から処方を変更しながらも、アルコール成分として2-エチルヘキサノールへの依存を継続しています[1]Bastone、「非フタル酸系可塑剤が医療・自動車用途で普及」、bastone.com。

高固形分・低VOCコーティングの採用拡大による2-EHアクリレート需要の増加

建築・工業用配合業者は、EU指令2004/42/ECおよび米国EPA(環境保護庁)の有害大気汚染物質規制を満たすため、VOC排出量を30~50%削減する高固形分樹脂へのシフトを進めています。2-エチルヘキシルアクリレートはブチルアクリレートの代替として採用されており、その長いアルキル鎖が耐スクラブ性を損なうことなく塗膜の柔軟性とウェットエッジタイムを向上させます。BASFは2026年3月にアジア太平洋全域で2-EHAの価格をトン当たり最大100USD引き上げ、エネルギーコストおよびコンプライアンスコストの上昇を転嫁しており、需給バランスの逼迫を浮き彫りにしています。洋上風力タワーおよび海洋資産はISO 12944腐食防食規格を満たすために2-EHAベース樹脂を採用しており、電子商取引向け包装材は2-EHAコポリマーを使用した速硬化・低臭気感圧接着剤の需要を押し上げています[2]BASF、「BASFがアジア太平洋における2-エチルヘキシルアクリレートの価格を改定」、basf.com。

新興市場におけるディーゼル性能添加剤(2-EHナイトレート)需要

世界の2-エチルヘキシルナイトレート消費量は2024年に22万1,000トンに達し、2035年までに30万2,000トンに増加すると予測されています。アジア太平洋およびサブサハラアフリカは、ディーゼル発電機が断続的な再生可能エネルギーを補完し、道路輸送車両がユーロVIおよびバーラト・ステージVI規制への適合を目指す中で成長をリードしています。2-EHナイトレートは約150℃で分解してセタン価を向上させ着火遅れを短縮することで、高価なエンジン再調整なしに精製業者が規制に適合することを可能にします。鄭州コーラス潤滑剤添加剤などの中国サプライヤーは年産1万トン規模のユニットを拡張し、欧米同業他社より15~20%低い価格で販売しており、既存プレーヤーへの価格圧力を高めています。

アジア太平洋での能力増強による価格競争力の向上

BASF Petronas Chemicalsは、第2トレインが2026年第3四半期に本格稼働したことで、クアンタンにおける2-エチルヘキサン酸の年間生産能力を6万トンに倍増させました。地域クラッカーストリームとの一体生産により物流コストが低減し、裁定取引の状況に応じて欧州とアジア間の数量調整が可能となっています。中国における並行オレフィン投資(華錦アラムコの年産95万トンポリエチレンラインを含む)は、2026年の稼働開始後に下流オキソアルコール向けプロピレン供給を増加させ、2025年を通じてPDHマージンを圧迫していた状況を緩和する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フタル酸系規制による従来型可塑剤チェーンの制限 | -1.1% | 欧州・北米中心、アジア太平洋への波及 | 中期(2~4年) |

| プロピレン原料価格の変動による生産者マージンの圧迫 | -0.8% | グローバル | 短期(2年以内) |

| EU REACHの評価により職業暴露限界値が厳格化される可能性 | -0.3% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フタル酸系規制による従来型可塑剤チェーンの制限

カリフォルニア州AB 2300は2030年までにIVバッグ、2035年までにチューブ類におけるDEHPを禁止しており、欧州化学品庁は主要フタル酸系4種をほとんどの製品において0.1重量%未満に制限しています。その結果、非フタル酸系可塑剤は2024年の39億9,000万USDから2025年には43億USDへと拡大し、CAGRは7.47%で2030年までに61億5,000万USDに達する見込みです。ドイツおよび米国での能力増強によりDOTPおよびDINCHのプレミアムは10%未満に縮小しましたが、フタル酸系と非フタル酸系の並行サプライチェーンを維持することで生産者の操業コストは約29%増加しています。

プロピレン原料価格の変動による生産者マージンの圧迫

北東アジアのプロピレンスポット価格は2025年4月にCFRトン当たり830~835USDまで下落しましたが、プロパンコストが高止まりし複数のPDHユニットが70%未満の稼働率で操業したため、PDHマージンはトン当たりマイナス121USDにとどまりました。米国が特定輸入品に最大46%の新関税を課し中国が報復措置を取ったことで弱いポリマー需要と関税不確実性が重なり、ナフサクラッカーのマージンもゼロを下回りました。ホルムズ海峡の一時的な閉鎖によりナフサ価格が上昇し、地域クラッカーで不可抗力が宣言されたことは、原料ショックがオキソアルコール価格に波及する様子を示しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:可塑剤が数量を牽引し、アクリレートが成長を主導

可塑剤は2025年の2-エチルヘキサノール市場シェアの58.65%を維持し、軟質PVCがケーブル、床材、フィルム用途で引き続き主流を占めました。アクリレートに関連する2-エチルヘキサノール市場規模は2031年にかけてCAGR 6.31%で拡大する見込みであり、低VOCコーティングおよび感圧接着剤が柔軟性と硬化バランスのために2-EHAの長いアルキル鎖に依存していることから、他のすべての用途を上回る成長率となっています。

規制上の移行上限によりDEHPからDOTPなどのテレフタル酸エステルやDINCHなどのシクロヘキサン酸エステルへの需要シフトが進んでいますが、これらは依然としてアルコール成分として2-エチルヘキサノールに依存しています。BASFおよびEvonikは2024年から2025年にかけてドイツでDINCH能力を増強し、従来のボトルネックを解消するとともに従来型フタル酸系との価格差を一桁台のパーセンテージに縮小しました。

エンドユーザー別:コーティングがシェアをリード、接着剤が加速

塗料・コーティングは2025年消費量の34.44%を占め、EU・米国の大気質規制に基づく義務的VOC上限が2-EHAリッチな高固形分配合を優遇することで、関連する2-エチルヘキサノール市場規模が恩恵を受けています。接着剤は最も成長の速いエンドユーザーであり、2031年にかけてCAGR 6.22%が見込まれており、迅速硬化・低臭気を必要とする電子商取引向け包装材、および機械的締結具を構造接着剤に置き換える電気自動車の組み立てが需要を牽引しています。

建設・自動車内装向け可塑剤を主体とする工業用化学品はアジア太平洋で中一桁台の成長を示す一方、欧州では横ばいが続いており、潤滑剤添加剤および特殊溶剤は建設サイクルが軟化した際に需要を安定させるニッチな出口を提供しています。OQ Chemicalsが2024年にドイツで合成ガス操業を再開したことで、これらの小規模セグメントにおける価格の上値圧力が解消され、単一拠点の操業停止が世界の2-EH貿易フローに与える影響の大きさが改めて示されました。

地域分析

アジア太平洋は2025年売上高の53.12%を占め、インドの数十億ドル規模の製油所拡張および中国の継続的なインフラ整備が軟質PVCおよびコーティング需要を支えることで、2031年にかけてCAGR 5.98%を達成する見込みです。北京による老朽ナフサクラッカーの統廃合および韓国が2026年2月に大山の年産110万トン規模のユニットを閉鎖したことで、地域のオレフィン供給が逼迫し、近い将来2-EH価格が下支えされる可能性があります。同時に、2026年に稼働予定の新規ポリエチレン・ポリプロピレンプロジェクトは、2025年のPDH経済性を圧迫していたプロピレン不足を緩和することが期待されています。

北米はシェール由来のエタンを活用していますが、成熟した建設市場と関税の変動に直面しています。Eastmanのテキサス州ロングビューにある一体型オキソプラットフォームは地域プロピレンを確保しマージン変動を緩和しており、カリフォルニア州の迫りくるDEHP禁止は医療機器におけるDOTPおよびDINCHへの転換を加速させています。メキシコおよびカナダはUSMCA規則の下で自動車内装材およびハーネスを供給しており、低移行性可塑剤および高固形分接着剤への需要を高めています。

欧州は最も厳格なフタル酸系規制を施行していますが、再生可能コンテンツの面では先導的な立場にあります。BASFはルートヴィヒスハーフェンでDINCH生産量を倍増させ、Evonikは2024年にマールでDINCH・DINCD能力を増強しており、非フタル酸系の数量がDEHP需要の縮小を補うとの確信を示しています。PerstorpのISCC PLUS認証取得済み再生可能2-EHは、医療機器企業のスコープ3排出削減を目的としています。しかし、低コストのアジア系可塑剤の輸入がマージンを圧迫しており、西欧全域でクラッカーが閉鎖される中、能力合理化が進む可能性があります。

南米および中東・アフリカは規模は小さいものの拡大を続けています。ブラジルの軟質PVCメーカーおよびサウジアラビアのエタンベースクラッカーが段階的な需要を支えており、南アフリカのディーゼル発電機フリートは2-EHナイトレートの年率5%成長を下支えしています。ホルムズ海峡を通じた原料ショックへの地域的な露出は、地政学的緊張が高まった際に世界の2-エチルヘキサノール価格の下限を設定し続けています。

競合環境

2-エチルヘキサノール市場は中程度に集約されています。世界の主要プレーヤーに対する競争上の脅威は、割引価格の2-EHナイトレートを提供する中国の新興企業、および低い原料コストと広い物流リーチを組み合わせた中東の地域生産者から生じています。一方、OQ Chemicalsは2025年にオーバーハウゼンでヘプタン酸への多角化を図り、潤滑剤および航空燃料添加剤市場に参入しており、景気循環性を緩和するためにスペシャルティチェーンの上流へ移行するという広範なトレンドを示しています。

2-エチルヘキサノール業界リーダー

Eastman Chemical Company

Dow

BASF

LG Chem

OXEA GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Andhra Petrochemicals Limited(APL)はヴィシャーカパトナムの主要製造工場での操業を停止しました。APLが2-エチルヘキサノールを含むオキソアルコールの生産を停止する決定は、自動車セクターの供給を逼迫させる見込みです。

- 2025年9月:BASFは、2024年初頭にNan Ya Plastics Corporation(Nan Ya)がBASFのSYNSPIRE G1-110触媒をその2-エチルヘキサノール(2-EH)麦寮サイトに導入したと発表しました。この導入により、Nan Ya Plasticsは同サイトの年間蒸気消費量を約4万メトリックトン削減することが可能となりました。

世界の2-エチルヘキサノール市場レポートの調査範囲

2-エチルヘキサノールはオクタノールとも呼ばれます。炭素数8の高級アルコール類であり、通常は有機溶媒に溶解しますが、水への溶解性は低いです。

2-エチルヘキサノール市場は用途、エンドユーザー、地域別にセグメント化されています。用途別では、可塑剤、2-EHアクリレート、2-EHナイトレート、その他の用途にセグメント化されています。エンドユーザー別では、塗料・コーティング、接着剤、工業用化学品、その他のエンドユーザーにセグメント化されています。本レポートは主要地域の19カ国における市場規模および予測も対象としています。各セグメントの市場規模および予測は金額(USD)ベースで算出されています。

| 可塑剤 |

| 2-EHアクリレート |

| 2-EHナイトレート |

| その他の用途 |

| 塗料・コーティング |

| 接着剤 |

| 工業用化学品 |

| その他のエンドユーザー |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 可塑剤 | |

| 2-EHアクリレート | ||

| 2-EHナイトレート | ||

| その他の用途 | ||

| エンドユーザー別 | 塗料・コーティング | |

| 接着剤 | ||

| 工業用化学品 | ||

| その他のエンドユーザー | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における2-エチルヘキサノール市場の予測規模は?

2031年における2-エチルヘキサノール市場の予測規模は83億6,000万USDであり、2026年から2031年にかけてCAGR 3.98%を反映しています。

2-エチルヘキサノール消費をリードする用途は何ですか?

可塑剤用途が2025年に約58.65%のシェアを消費しました。

2031年にかけて最も速く成長する用途セグメントはどれですか?

2-EHアクリレートは予測期間(2026年~2031年)中に最も速いCAGR 6.31%で成長する見込みです。

アジア太平洋が最大の地域消費者である理由は何ですか?

インドおよび中国における継続的なインフラプロジェクトおよび石油化学能力の増強が、地域需要を他の地域より高い水準に維持しています。

規制は製品の処方変更をどのように形成していますか?

REACHおよびカリフォルニア州AB 2300は主要フタル酸系を段階的に廃止しており、依然として2-エチルヘキサノールに依存する非フタル酸系可塑剤へのコンバーターのシフトを促進しています。

最終更新日: