酢酸エチル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

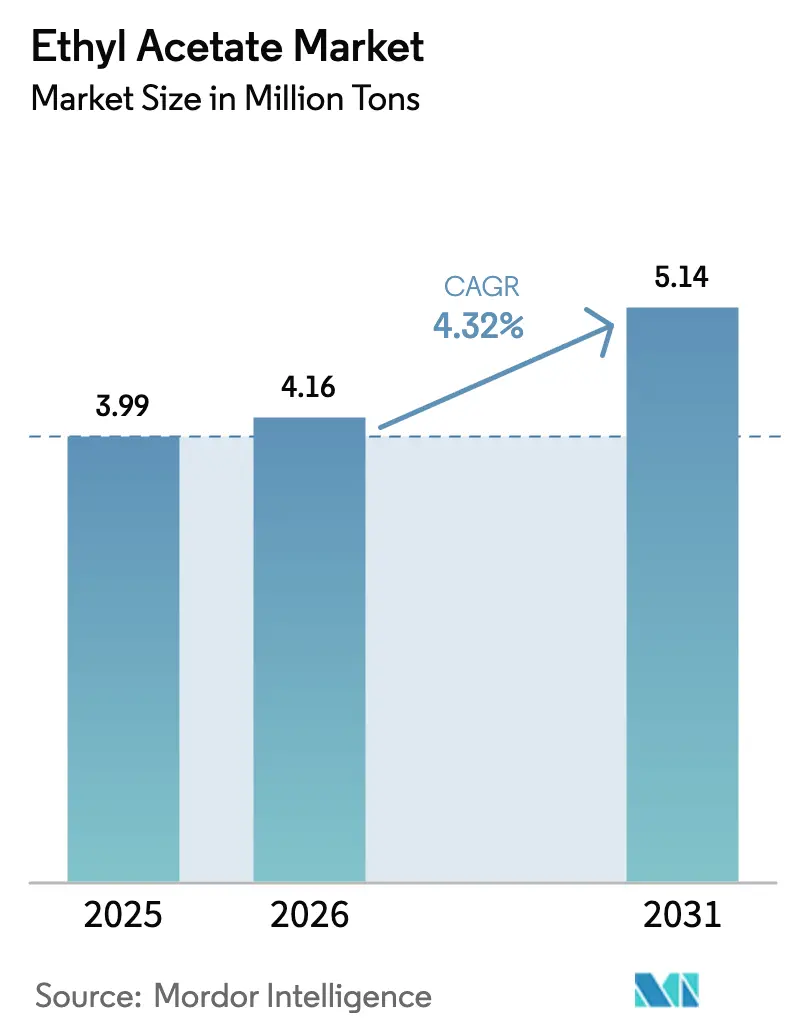

| 市場取引高 (2026) | 4.16 百万トン |

| 市場取引高 (2031) | 5.14 百万トン |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酢酸エチル市場分析

酢酸エチル市場規模は、2025年の399万トン、2026年の416万トンから2031年には514万トンへと拡大し、2026年から2031年にかけてCAGR 4.32%を記録する見込みである。この拡大は、医薬品生産の増加、自動車OEM塗料の回復、および欧州の規制強化に伴う高VOC溶剤の代替を反映している。アジア太平洋は現在の数量の70%超を占め、中国の大規模生産基盤とインドの急増するジェネリック医薬品輸出に支えられている。一方、北米は2031年にかけて約5.91%という最も高い地域別CAGRを記録しており、リショアリングおよび生物系設備の増強が背景にある。石油系供給は依然として生産量の約90.23%を占めているが、Celanese、SEKAB、Godavari Biorefineriesなどの生産者によるネットゼロへのコミットメントがISCC PLUS認証数量に転換されるにつれ、生物系は年率6.37%超で成長している。塗料・コーティングは依然として最大の単一用途であり、世界需要の半分強を吸収しているが、接着剤・シーラントはeコマース物流の拡大に伴うフレキシブルパッケージラミネーションの増加により、最も速い用途成長を示している。

主要レポートのポイント

- 原料源別では、石油系が2025年の酢酸エチル市場シェアの90.23%を維持し、生物系は2031年にかけてCAGR 6.37%で成長する見込みである。

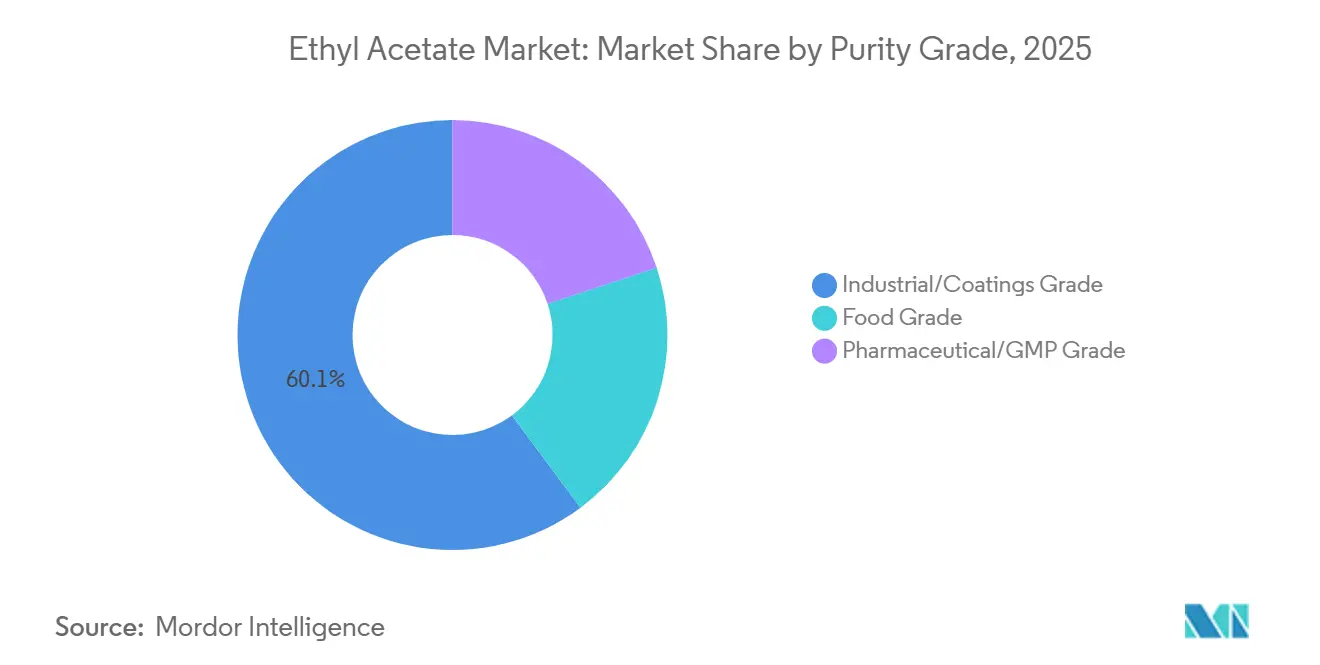

- 純度別では、工業用・コーティング用グレードが2025年の酢酸エチル市場規模の60.14%のシェアを占め、医薬品用・GMPグレードは2031年にかけてCAGR 5.36%で成長する軌道にある。

- 用途別では、塗料・コーティングが2025年の酢酸エチル市場シェアの53.24%でトップであり、接着剤・シーラントは2031年にかけてCAGR 5.29%で拡大する見込みである。

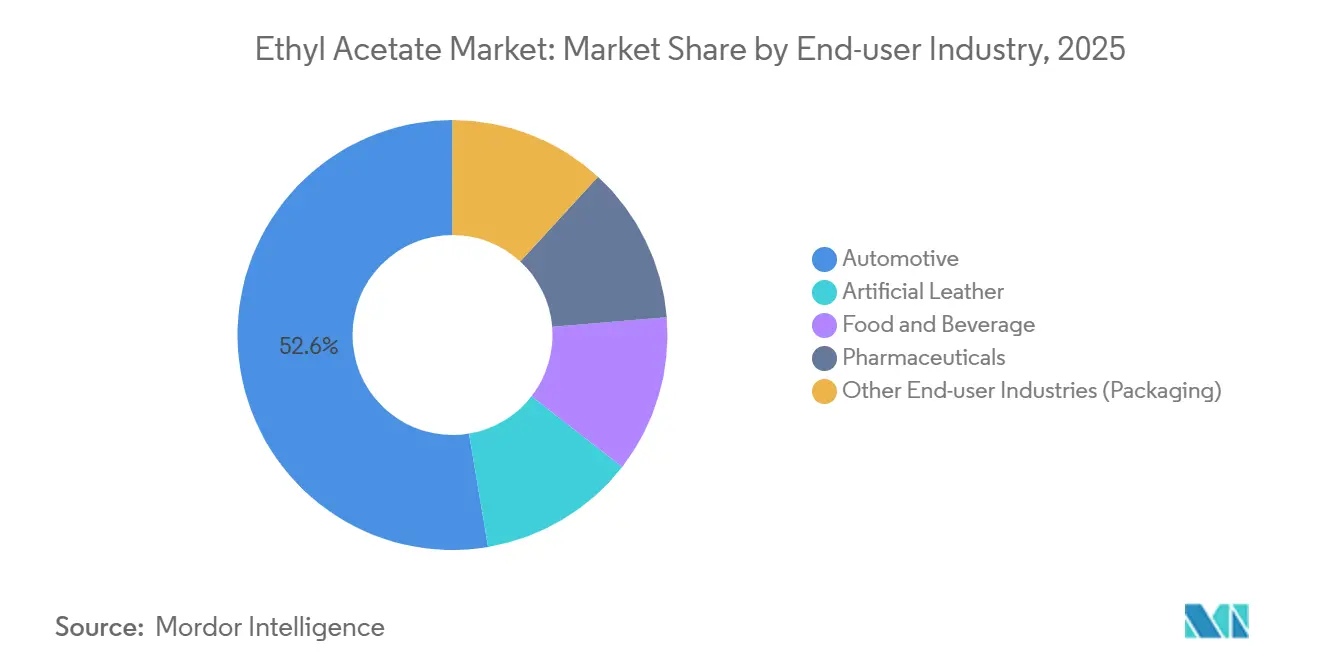

- 最終ユーザー産業別では、自動車が2025年の酢酸エチル市場規模の52.65%を占め、食品・飲料は2031年にかけてCAGR 5.12%で成長すると予測されている。

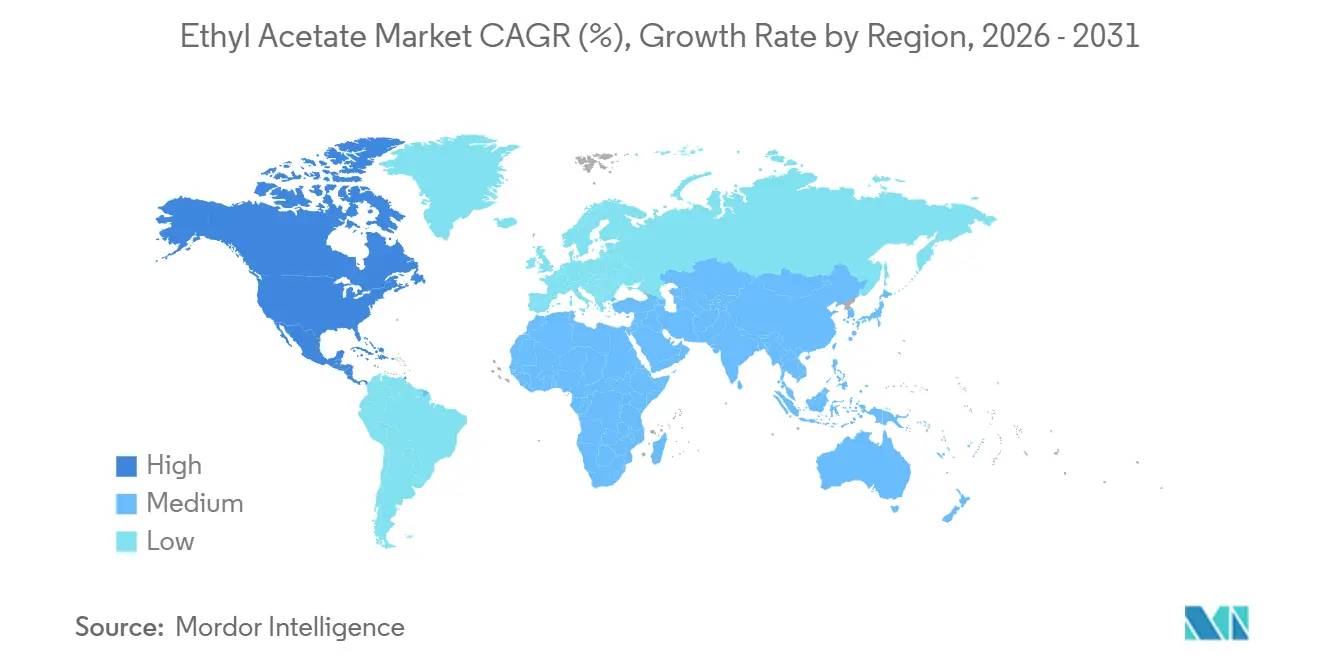

- 地域別では、アジア太平洋が2025年の酢酸エチル市場シェアの73.15%を占め、北米は2031年にかけて最も高い地域別CAGR 5.91%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の酢酸エチル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 溶剤用途における 需要の増加 | +1.0% | アジア太平洋および北米に集中する グローバル | 中期 (2~4年) |

| 医薬品セクターの 成長 | +0.8% | インド、中国、北米が牽引する グローバル | 長期 (4年以上) |

| 低VOC溶剤へのEUシフトによる オフセット印刷インキの促進 | +0.5% | 欧州 (ドイツ、英国、フランス、イタリア、北欧諸国)、北米への波及 | 短期 (2年以内) |

| パーソナルケア製品に対する 需要の増加 | +0.4% | アジア太平洋および北米で最も強い成長を示す グローバル | 中期 (2~4年) |

| 生物系酢酸エチル購入を加速させる ネットゼロロードマップ | +0.5% | 北米、欧州、一部のアジア太平洋採用国(日本、韓国) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤用途における需要の増加

工業用溶剤の使用は、塗料、コーティング、接着剤、および一般プロセス用途が大量に消費するため、酢酸エチル市場成長のベースラインを設定している。北米における建築用コーティングの回復、インドおよび東南アジアにおけるインフラ支出は、バルク需要を堅調に維持している。EastmanのChemical Intermediates部門は2024年第3四半期に前四半期比15%の売上増を報告し、メンテナンス作業後のアセチル類の供給増加と販売価格の堅調化を挙げており、統合型生産者が需給バランスを引き締めているシグナルとなっている。eコマースパッケージングの拡大は、多層フィルムにおいて酢酸エチルが主要溶剤として機能するポリウレタンおよびアクリル系ラミネート接着剤の消費を増幅させている。車両フリートの老朽化に伴い自動車補修塗装の数量が正常化しており、北米と欧州の両方で追加的な溶剤需要を支えている。低毒性と規制上の受容性に後押しされた、特定のコーティング配合におけるメチルエチルケトンから酢酸エチルへの段階的な移行が、増分需要を生み出している。

医薬品セクターの成長

医薬品製造は、抽出媒体、反応溶剤、およびクロマトグラフィー溶離液として酢酸エチルを吸収している。GMP グレードの仕様は、単一サイト生産、バッチ隔離、および検証済み不純物プロファイリングを義務付けており、参入障壁を高め、プレミアム価格を支えている。インドのジェネリック医薬品輸出は2024年に500億米ドルを超え、抗生物質精製、ステロイド抽出、および錠剤コーティングプロセスにおける医薬品グレード酢酸エチルの需要を押し上げた。FDA規制21 CFR 182.60は当溶剤をGRASとして記載しており、cGMP体制下での賦形剤および味覚マスキング配合における使用を認証している[1]米国食品医薬品局、「21 CFR 182.60—酢酸エチル」、fda.gov 。ICH Q3Cの残留溶剤試験は除去閾値を厳格に維持し、高純度グレードの販売を持続させている。Celaneseのテネシー州キングスポートにある垂直統合型複合施設は、追跡可能なcGMP準拠溶剤を医薬品顧客に供給しており、原料管理が持続的な競争優位を確保できることを示している。

低VOC溶剤へのEUシフトによるオフセット印刷インキの促進

指令2004/42/ECは装飾用コーティングからのVOC排出を制限し、指令1999/13/ECはより広範な工業用溶剤の放出を規制している。これらの措置により、欧州のインキ配合業者はトルエンおよびキシレンを段階的に廃止し、VOC上限を超えることなく性能要件を満たす酢酸エチルへの移行を進めている。フレキシブルパッケージ向けオフセット印刷インキは現在、高速プレスでの乾燥速度を維持するため、約2年前の約20%から25~30%の酢酸エチルを含有するようになっている。大規模なパッケージングおよび商業印刷クラスターを擁するドイツとフランスがこの移行を主導している。指令2009/32/ECはさらに食品用途の抽出における酢酸エチルの使用を認可し、食品接触包装インキへの展開を可能にしている。2025年4月に公表されたブレグジット後のガイダンスは英国における当溶剤の承認ステータスを維持し、市場の継続性を確保した。

パーソナルケア製品に対する需要の増加

ネイルポリッシュリムーバー、フレグランス、ヘアスプレー配合などのパーソナルケアセグメントは、その快適な香り、急速な蒸発、および良好な安全性プロファイルから酢酸エチルに依存している。アジア太平洋における可処分所得の増加は、低臭気溶剤システムを指定する高級化粧品の消費を促進している。北米のブランドは、よりマイルドなユーザー体験を提供するため、変性アルコールブレンドからエステル溶剤への配合変更を進めており、この移行も酢酸エチルの数量に恩恵をもたらしている。欧州における成分透明性キャンペーンは当溶剤の比較的無害な毒性記録を強調し、より規制の厳しい代替品に対する魅力を高めている。クリーンラベルメッセージングを重視するプレミアム化粧品セグメントは、生物系酢酸エチルをブランドエクイティへの付加価値と見なしており、サステナビリティ促進要因との交差点を生み出している。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 欧州における 水系接着剤への転換 | -0.5% | 欧州 (ドイツ、フランス、イタリア、英国、北欧諸国)、北米への波及 | 中期 (2~4年) |

| 北米における 酢酸原料価格の変動 | -0.4% | 北米、中南米への二次的影響 | 中期 (2~4年) |

| 中国の最近の設備増強による 世界的な供給過剰 | -0.9% | アジア太平洋および輸出依存の中東に深刻な影響を与える グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

欧州における水系接着剤への転換

欧州のパッケージングコンバーターは、厳格なVOC上限に準拠するため、水系システムを着実に導入してきた。ドイツとフランスは溶剤削減を最優先事項とする企業サステナビリティフレームワークを展開し、接着剤配合業者に水系または高固形分化学品の試験導入を促している。溶剤系ラミネーションは、特に高い接着強度と速硬化速度が重要なフレキシブルパッケージにおいて依然として主流であるが、ラベルストック組立や特定のカートンシーリングラインなどの最終用途では水系技術への段階的な移行が進んでいる。学習曲線には、より長い乾燥時間と水分除去のための高いエネルギー消費への適応が伴い、現時点では普及率を制限している。北米のコンバーターは欧州の動向を注視しており、規制圧力が収束すれば同様の仕様を採用する可能性がある。

北米における酢酸原料価格の変動

酢酸はフィッシャーエステル化ルートにおける酢酸エチル製造コストの約半分を占め、非統合型生産者をマージン変動にさらしている。2025年初頭、メキシコ湾岸のサプライヤーが価格引き上げを実施し、下流需要の増加とメタノールコストのインフレを理由に挙げたため、契約価格が上昇した。CelaneseやEastmanなどの統合型プレーヤーはグループポートフォリオ内で原料ショックを吸収できるが、独立系酢酸エチルコンバーターはコスト増加を転嫁するか、より薄いスプレッドを受け入れるかを迫られる。米国のエタン生産量は2024年に日量280万バレルという記録的水準に達し、統合型生産者に恩恵をもたらす低エタン価格を維持しているが、独立系酢酸バイヤーとの競争均衡を歪めている[2]米国エネルギー情報局、「米国エタンおよびアセチル類市場データ」、eia.gov 。中国化学品輸入に対する潜在的な貿易関税は、酢酸と完成品の酢酸エチルの両方のフローが新たなコスト構造の下で再ルーティングされるため、変動性を増幅させる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:石油系優位の中で生物系が勢いを増す

石油系は2025年の世界生産量の90.23%を維持した。これは、確立されたフィッシャーエステル化設備が規模と原料コストの優位性を享受しているためである。それにもかかわらず、生物系はブランドオーナーのネットゼロ義務がISCC PLUSおよびUSDA認証溶剤グレードの発注に転換されるにつれ、2031年にかけてCAGR 6.37%で拡大している。SEKABの新たに認証された生物系酢酸ストリームは欧州のコーティング顧客にマスバランス文書を提供し、Viridis Chemicalは100%生物系製品で北米バイヤーにサービスを提供している。Godavari Biorefineriesは溶剤1トン当たりの蒸気使用量を2.5トンに削減し、サステナビリティ認証を向上させ、再生可能供給のコストカーブを鋭化させた。

Celaneseは最大43%の生物系含有量を持つECO-Bラインを発売し、既存の石油系チェーンにおける部分的なドロップイン代替のオプションを拡大した。アジア太平洋は石油系ルートを優先する価格中心の調達文化を維持しているが、欧州および北米の政策は、認証プレミアムが歴史的な範囲内に留まれば2031年までに二桁のパーセンテージシェアを占める可能性のある差別化されたニッチを育成している。

純度グレード別:医薬品GMPグレードがプレミアムセグメントを牽引

工業用・コーティング用グレードは2025年の世界需要の60.14%を供給し、大量のコーティング、インキ、接着剤向けの主力製品であり続けている。しかし、インドと中国におけるAPI製造の成長により、医薬品用・GMPグレードに帰属する酢酸エチル市場規模は5.36%のペースで拡大している。99%超の純度に関するUSPおよびPh.Eur.試験、厳格な不純物限度、およびバッチトレーサビリティは、工業用グレードを20%超上回る価格上昇を正当化する。EastmanのLongview事業は、検証済み試験方法、残留溶剤試験、およびISO準拠文書化によるベストプラクティスを示しており、これらはすべて規制当局の査察の前提条件である。

食品グレード溶剤は、FDA 21 CFR 173.228に基づくコーヒーおよび紅茶のデカフェイン処理をカバーし、GRAS ステータスが風味抽出への受容性を強化するという、より小規模だが戦略的に重要なニッチを占めている。欧州の指令2009/32/ECもこの認可を反映している。食品グレード需要の将来成長は、アジア太平洋におけるデカフェインコーヒー消費の増加と、溶剤効率と回収性が重要な植物性タンパク質向け風味抽出のスケールアップに依存している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:接着剤・シーラントが成熟したコーティングを上回る成長

塗料・コーティングは2025年の数量の53.24%を獲得し、自動車OEM生産の回復と新興経済国におけるインフラ主導の建築需要から恩恵を受けた。しかし、接着剤・シーラントはeコマース段ボール使用の急増に伴うフレキシブルパッケージラミネーションの成長により、CAGR 5.29%でより速く拡大している。グラビアおよびフレキソ印刷機では、酢酸エチルの適度な蒸発速度が高速印刷と基材の多様性のバランスを取り、溶剤系インキレシピにおけるその地位を強化している。

欧州における水系接着剤化学品への移行は長期的な溶剤成長を抑制しているが、バリア完全性と耐熱性が依然として不可欠な高性能多層フィルムは溶剤系ポリウレタンシステムに依存し続けている。その他の成長分野には、医薬品合成におけるプロセス溶剤、先進染料向け顔料分散、および低毒性と快適な香りを活かしたネイルポリッシュリムーバーなどのパーソナルケア製品が含まれる。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

最終ユーザー産業別:食品・飲料が成長リーダーとして台頭

自動車は2025年に52.65%という大きなシェアを維持し、OEM塗装ライン、補修塗装チャネル、および内装接着剤用途を通じて溶剤を吸収した。しかし、食品・飲料は世界のデカフェイン処理能力の拡大と低アルコール飲料の配合変更に不可欠な風味抽出の重要性の高まりにより、CAGR 5.12%で最も速く拡大する最終ユーザー産業である。FDAおよびEUの規制はこのような用途における酢酸エチルの安全性を認定しており、資本集約度が懸念される中規模プラントにおける超臨界CO₂または塩化メチレンに対する優位性を支えている。

医薬品は低残留物が重要な合成工程向けにプレミアムGMP溶剤を引き続き購入し、人工皮革メーカーは履物および室内装飾品向けポリウレタンコーティングに酢酸エチルを使用している。パッケージングと電子機器はより小さなスライスを占めるが、洗浄配合とフォトレジスト剥離における安定した需要が、より大きなセグメントの景気循環性を平滑化するベースライン数量を加えている。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は、中国の430万トンという巨大な設備能力とインドの活況を呈するAPI輸出産業により、2025年の数量の73.15%を占めた。慢性的な供給過剰にもかかわらず、インフラ整備がコーティング需要を支えるため、地域消費成長は4%超を維持している。北米はISCC PLUS認証の恩恵を受けるViridis Chemicalのネブラスカ州プラントなどの新規生物系プロジェクトと自動車サプライチェーンのリショアリングを背景に、2031年にかけて最も高い地域別CAGR 5.91%を記録している。

欧州は水系接着剤の普及によるマージン圧力と重い環境コンプライアンスコストに苦しんでいるが、オフセット印刷インキの配合変更と医薬品需要が溶剤需要を安定させている。中東の生産者はより厳しい経済環境に直面しており、Sipchemのサウジアラビア工場の稼働停止決定は、アジア価格が下落した際に輸出志向プラントがいかに苦境に立たされるかを示している。南米とアフリカは安定しているが緩やかな成長を示しており、投資は地域の食品加工産業にサービスを提供するフレキシブルパッケージコンバーターに集中している。

競合状況

世界の供給は中程度に集中しているが、中国の継続的な設備増強により、同国のCR3比率は2023年の43.7%から2024年の38.4%へと低下し、分散化が進んでいることを示している。酢酸への垂直統合が依然として重要な成功要因である。Celaneseは2023年にテキサス州クリアレイクに130万トンの酢酸設備を稼働させ、下流エステルプラントの原料安全保障を確固たるものにした。Daicelは日本国内唯一の酢酸ラインを運営し続けており、生産量の約半分がセルロースアセテートと溶剤向けに内部消費されている。EastmanのキングスポートおよびLongviewサイトも同様のヘッジを提供しており、原料とエネルギーはChemical Intermediatesのコストベースの約45%を占めている。

INEOS Acetylsは中国および韓国の設備のデボトルネッキングを進めながら、2028年以前に稼働開始する可能性のあるメキシコ湾岸のグリーンフィールドを検討している。ハルにおけるPrometheusプロジェクトは、水素燃料転換によりプラントのCO₂を80%削減することを目指している。生物系専門企業はホワイトスペースの機会を見出しており、SEKABは2025年に生物系酢酸を拡大し、Godavari Biorefineriesは蒸気強度を低下させBONSUCRO認証を追加し、Viridis Chemicalは100%再生可能なフットプリントを活用して北米のOEMにサービスを提供している。プロセスイノベーションはエネルギー効率と循環型溶剤回収に集中しているが、酵素的または完全グリーンケミストリーのルートはフィッシャーエステル化に取って代わっていない。

酢酸エチル業界リーダー

Celanese Corporation

Daicel Corporation

INEOS

Jiangsu Baichuan High-Tech New Materials Co., Ltd.

Yip's Chemical Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sipchemはサウジアラビアのジュバイルにある年産10万トンの酢酸エチルプラントの生産を停止した。輸出価格の低迷による収益性向上の必要性を理由として挙げた。同プラントの年間生産能力は酢酸エチル10万メトリックトンであった。

- 2024年10月:Laxmi Organic Industries Ltd.は、顧客需要の増加に対応するため稼働率が90%に達したことを受け、酢酸エチル生産能力を追加で70KTA拡大した。このプロジェクトには9,050万インドルピーの投資が伴い、内部留保、負債、および株式の組み合わせにより資金調達された。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、酢酸エチル市場を、酢酸とエタノールのエステル化によって得られるすべての工業グレードおよび医薬品グレードの分子であって、溶剤・中間体・香料として使用するためにバルクまたは包装形態で取引されるものと定義する。

スコープ除外:酢酸ブチルや乳酸エチルなどその他の酢酸エステルからの数量または収益、下流のブレンド製剤、および自家消費プロセス内リサイクルはスコープ外とする。

セグメンテーション概要

- 原料源別

- 石油系

- 生物系

- 純度グレード別

- 工業用・コーティング用グレード

- 食品グレード

- 医薬品用・GMPグレード

- 用途別

- 塗料・コーティング

- フレキシブルパッケージ用インキ

- 接着剤・シーラント

- 顔料・染料

- プロセス溶剤

- その他の用途(風味・芳香増強剤、インキ)

- 最終ユーザー産業別

- 自動車

- 人工皮革

- 食品・飲料

- 医薬品

- その他の最終ユーザー産業(パッケージング)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、中東にわたる生産者、コーティング配合業者、インク変換業者、化学品販売業者にインタビューを実施しており、これらの対話により、静的な文書では明らかにできない稼働率、契約価格帯、および代替トレンドを確認している。

デスクリサーチ

まず、UNコムトレードの船積みコード291531、EurostatのPRODCOM C-4104、および米国EIAの溶剤バランスなど公開報告データセットを活用し、次にEuropean Solvents Industry Groupのブリーフに記載された生産能力と価格の知見を重ね合わせる。企業の10-K提出書類、投資家向けプレゼンテーション、およびQuestelを通じてアクセスした特許分析により、各プレイヤーの事業領域を明確化し、D&B HooversおよびDow Jones Factivaにより工場の稼働開始時期とスポット価格を補完する。ここに列挙したソースは例示であり、その後のステップには多数の追加公開記録および専門データベースも活用している。

市場規模の算定と予測

トップダウン再構築により、国レベルの生産量に輸入量を加え輸出量を差し引いて見かけ需要を算出し、その後、サンプリングされた工場渡し価格に調査済み数量を乗じることでボトムアップの妥当性確認を行う。モデルの駆動要因には、酢酸フィードストック指数、自動車用コーティング生産量、医薬品生産成長率、バイオベース生産能力の追加、および東アジアの輸出還付水準が含まれる。多変量回帰とシナリオ分析を組み合わせて2030年までの影響を予測し、サプライヤーの集計値が一致しない場合は、一次調査から導出した地域浸透率係数でギャップを補完する。

データ検証と更新サイクル

アウトプットは2名のアナリストによるレビューを経て、3パーセントを超える乖離フラグが発生した場合は再作業を行う。レポートは年次で更新され、主要な工場停止、政策変更、または価格ショックが発生した場合には中間更新を実施する。公開直前の最終確認により、クライアントが最新の見解を受け取れるようにする。

MordorのEthyl Acetateベースラインが信頼性を持つ理由

公表された推計値がしばしば乖離するのは、企業が異なる単位を選択したり、自家消費の取り込み方が不均一であったり、異なるカレンダーでデータを更新したりするためである。以下に主なギャップ要因を概説する。

スコープの相違(数量対金額)、自家消費溶剤ループの算入、および古い中国の生産能力リストが差異の大部分を説明する。Mordorは商業グレードの原料のみを計上し、IMF年次平均レートで通貨換算を行い、12か月ごとに更新する。これにより変動性が縮小し、計画立案のためのベースラインの信頼性が維持される。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 409万トン(2025年) | Mordor Intelligence | - |

| 47億米ドル(2024年) | Global Consultancy A | 金額を報告し、自家消費の香料および接着剤を合算している |

| 515万トン(2023年) | Specialist Volume Tracker B | 古い基準年を使用し、中東の輸出フローを除外している |

これらの対比は、スコープ・単位・更新頻度が統一されれば、Mordorの規律あるアプローチが意思決定者にとって最もバランスが取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

酢酸エチル市場の現在の数量はどのくらいか?

酢酸エチル市場は2026年に416万トンであり、2031年までに514万トンに達する見込みである。

最も速く拡大している用途セグメントはどれか?

接着剤・シーラントは2031年にかけてCAGR 5.29%で成長すると予測されている。

アジア太平洋の世界需要に占めるシェアはどのくらいか?

アジア太平洋は2025年の世界数量の73.15%を占めた。

生物系グレードが注目を集めているのはなぜか?

企業のネットゼロ目標とISCC PLUSまたはUSDA認証により、バイヤーは溶剤性能を維持しながらスコープ3排出量を削減できる。

最終更新日: