デンマーク通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.14 十億米ドル |

| 市場規模 (2026) | 4.32 十億米ドル |

| 市場規模 (2031) | 5.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデンマーク通信MNO市場分析

デンマーク通信MNO市場規模は2025年に41億4,000万USDと評価され、2026年の43億2,000万USDから2031年には53億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは4.23%です。

全国的な5Gの普及率がすでに人口の83.9%をカバーしているという強固な基盤が、この安定した拡大を支えています。[1]Ooklaインサイトチーム、「欧州における5Gカバレッジ:格差が残る中での目標達成に向けた進捗」、Ookla、ookla.com 通信事業者は、すべてのスペクトルブロックに農村部義務を結びつける政府義務付けのスペクトル規則の恩恵を受けており、均等なネットワーク競争環境を生み出し、カバレッジの拡大を加速させています。特にデンマークの大規模な風力エネルギーおよび海上物流セクターにおける企業デジタル化の深化が、データ消費を高水準に維持し、ユーザー一人当たりの平均収益を安定させています。同時に、ネットワーク共有フレームワークが資本要件を引き下げ、残る3つのモバイルネットワーク事業者であるNuuday、Telenor、およびNorlysが、MVNOオファーからの価格圧力を吸収しながらサービス品質を維持することを可能にしています。電力に対する再生可能エネルギー賦課金の上昇が依然として運営費を押し上げていますが、太陽光電力購入契約(PPA)の急速な普及および無線アクセスネットワーク(RAN)のエネルギー効率改善が、そのコスト負担の一部を相殺しています。

主要レポートのポイント

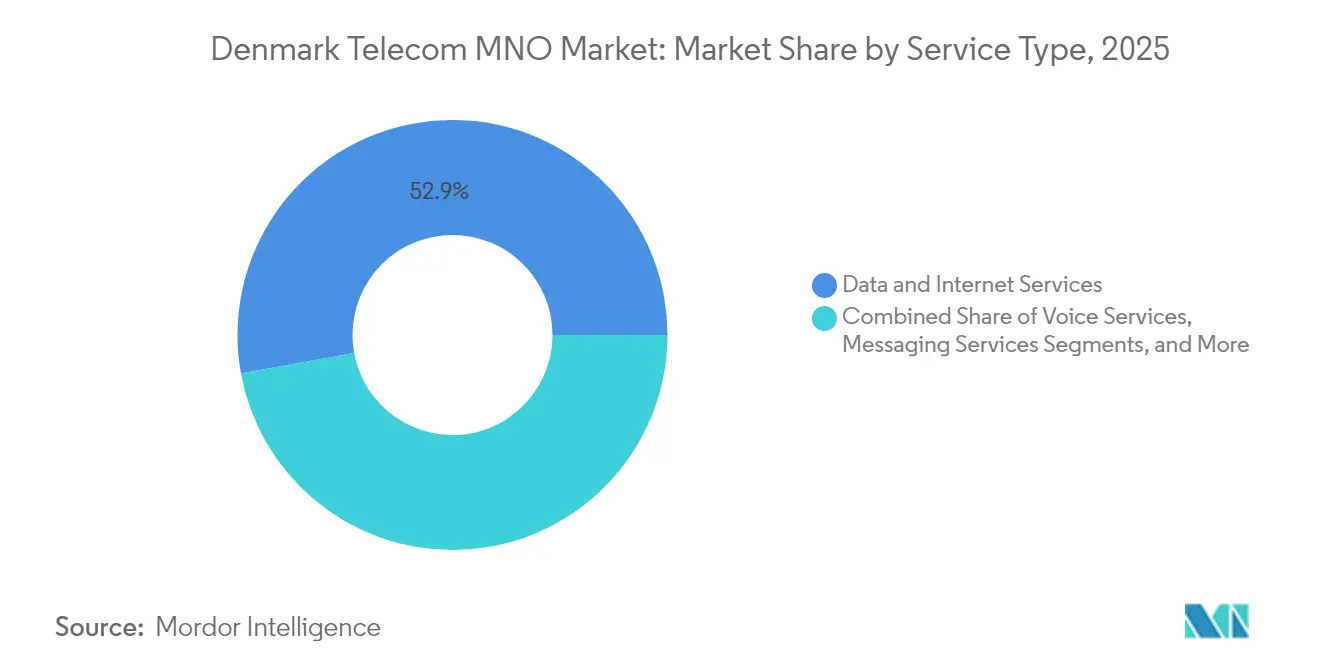

- サービスタイプ別では、データおよびインターネットサービスが2025年のデンマーク通信MNO市場シェアの52.87%を占めてトップとなり、IoTおよびM2Mが予測期間中のCAGR 4.58%で最も速い成長を記録しました。

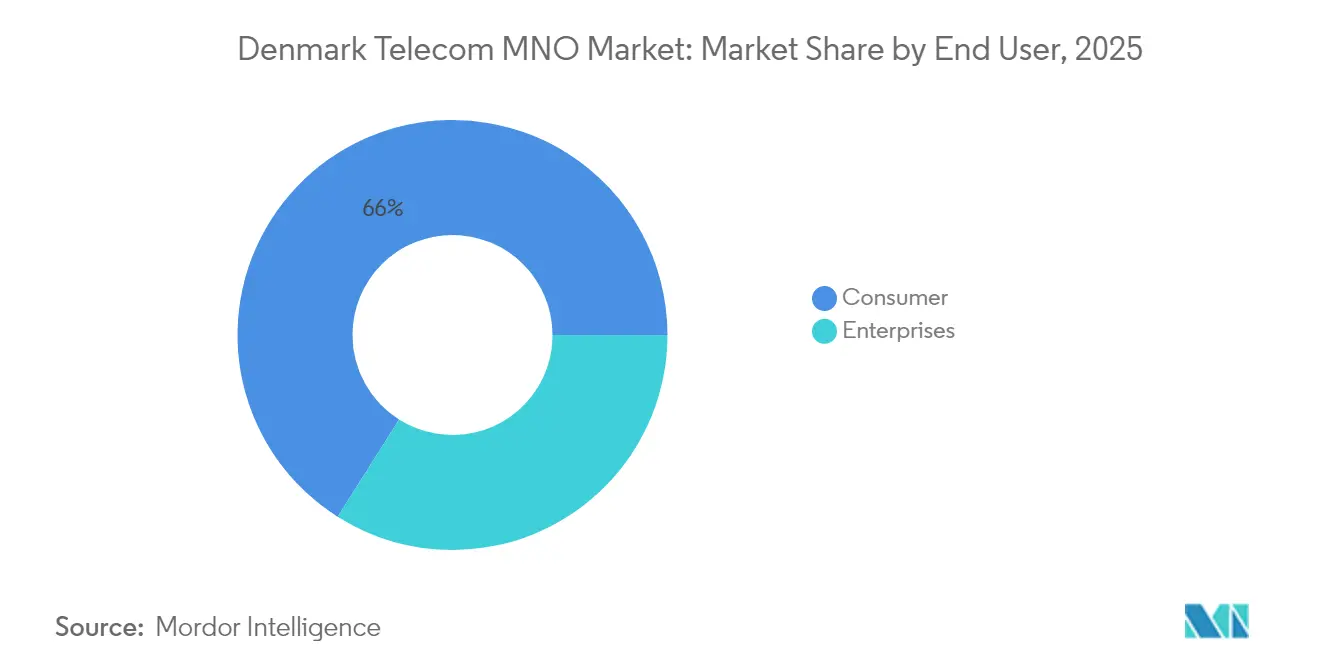

- エンドユーザー別では、消費者セグメントが2025年のデンマーク通信MNO市場規模の66.03%のシェアを保持し、企業セグメントは2031年までのCAGR 4.67%で最も速い成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

デンマーク通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 全国的な5Gカバレッジとデバイスの急速な普及 | +1.2% | 全国;コペンハーゲン、オーフス、オーデンセで最も顕著 | 短期(2年以内) |

| モバイルデータトラフィックの急増によるARPUの安定化 | +0.8% | 都市部クラスター | 中期(2〜4年) |

| 農村部カバレッジ義務を伴う投資促進型スペクトル政策 | +0.6% | 農村部および未整備地域 | 長期(4年以上) |

| IoT需要を促進する企業デジタル化 | +0.9% | 産業回廊および港湾 | 中期(2〜4年) |

| エネルギー効率の高いRANアップグレードに対するグリーン税制優遇措置 | +0.4% | 全国の高エネルギー消費セルサイト | 長期(4年以上) |

| 洋上風力およびスマートポート回廊からのプライベート5G需要 | +0.3% | 北海沿岸地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全国的な5Gカバレッジとデバイスの急速な普及

スタンドアローン5Gはデンマークのすべてのリージョンをカバーするようになっており、TDC NETのネットワークは実地フィールドテストでピーク7 Gbpsのスループットを達成しています。[2]エリクソン広報室、「TDC NETがデンマークで初の5G SAネットワークを開始」、エリクソン、ericsson.com そのカバレッジに紐づいた無制限データプランがプレミアムへのアップグレードを促しており、Telenorは2024年に4Gバンドルより20〜30%の価格プレミアムを持つ5Gティアへ加入者を移行させた後、前年比2.2%のARPU増加を記録しました。農村部と都市部を同期させたロールアウトは、欧州の他地域で見られる都市優先のデジタルデバイドを回避し、包括的な接続性リーダーとしてのデンマークの評判を強化しています。

モバイルデータトラフィックの急増によるARPUの安定化

普及率が150%を超えているにもかかわらず、国内データ使用量は増加し続けています。これは主に、無制限プランが顧客の関心をメガバイトの割り当てではなくネットワーク体験へとシフトさせているためです。TelenorとTeliaのネットワーク電力の75%をカバーする共同太陽光PPA(電力購入契約)は、持続可能性を差別化要因とする方向へのシフトを強調し、デンマークの再生可能エネルギー電力賦課金上昇によるコスト影響を軽減しています。

IoT需要を促進する企業デジタル化

2045年までのカーボンニュートラルに向けたデンマークの取り組みは、すべての産業プロセスにリアルタイムモニタリングを結びつけています。TDCのオープンIoTプラットフォームはすでに全国規模のスマートごみ収集、スマートパーキング、および自治体公共事業プロジェクトをサポートしており、消費者向け音声やSMSよりも粘着性が高く複数年にわたる収益ラインを生み出しています。[3]TDCグループ、「IoTがどのように価値を生み出すかをご覧ください」、TDC、tdc.dk ユトランド半島から最大200キロメートル沖合の洋上風力発電所では、プライベート5Gリンクが自律運転と予知保全を可能にし、ボーンホルム島の遠隔制御プラントでは5Gゲートウェイを使用して産業用ドライブを管理し、現地の炭素排出量を削減しています。[4]Teltonika Networksエディトリアルチーム、「iC7ドライブ遠隔管理のための産業用5Gゲートウェイ」、Teltonika Networks、teltonika-networks.com 各B2B契約にはサービスレベル契約と低い解約率が伴い、事業者のキャッシュフローを安定させています。

農村部カバレッジ義務を伴う投資促進型スペクトル政策

デンマークエネルギー庁の3.5 GHz帯オークションは、各ライセンスに人口98%カバレッジ目標を付帯させ、規模に関わらずすべての落札者が離島や農業クラスターにサービスを提供することを義務付けました。未整備地域向けの無償補完スペクトルはネットワーク共有フレームワークを支援し、競争を維持しながら冗長な鉄塔を削減しています。副次的効果として、デンマークの通信事業者は、バリューチェーン全体で均一なカバレッジを必要とする多国籍企業に対して、北欧全域または欧州全域をカバーする契約を提案することができます。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SIMのみおよびMVNOオファーからの激しい価格競争 | −0.7% | 高密度都市市場 | 短期(2年以内) |

| 飽和した加入者基盤(普及率150%超) | −0.5% | 全国 | 中期(2〜4年) |

| OPEXを押し上げる再生可能エネルギー賦課金の上昇 | −0.4% | 全国 | 長期(4年以上) |

| 競争上の優位性を侵食するスペクトル共有規則 | −0.3% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SIMのみおよびMVNOオファーからの激しい価格競争

低コスト運営のブランドがホストネットワーク上で展開し、主要料金より30〜40%割引の同等品質のサービスを販売しています。卸売アクセス規制により大手3社はMVNOへの容量提供を拒否できないため、既存事業者はモバイルと光ファイバー、テレビ、またはクラウドバックアップを組み合わせたバンドル価値へとシフトしています。これらのパッケージは割引業者が大規模に複製することが難しいためです。この戦術は解約を抑制する一方で、継続的なサービス革新とマーケティング費用を必要とし、利益率を圧迫しています。

飽和した加入者基盤(普及率150%超)

普及率は居住者1人当たり1.5枚のSIMを超えており、未開拓の消費者プールはほとんど残っていません。そのため通信事業者は、既存顧客を上位の5Gまたはコンテンツ豊富なプランへ誘導し、産業や公共サービスにおける接続デバイスを収益化することで成長を追求しています。新規参入者にとって、拡大は初めての加入者を獲得することではなく競合他社のユーザーを奪うことを意味し、獲得コストが上昇し、最近の市場統合の論理を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ使用量が他のすべての収益ストリームを上回る

データおよびインターネットサービスは2025年の収益の52.87%を獲得し、デンマーク通信MNO市場を支えています。このカテゴリーは全国的な5Gの恩恵を受けており、事業者はプレミアムティアの追加料金を設定し、動画やゲーム向けの保証スループットを販売することができます。一方、音声のシェアはオーバーザトップ通話の台頭により侵食され、メッセージングはアプリベースのチャットの普及によりさらに縮小しました。IoTおよびM2Mサービスは現在一桁台のシェアに過ぎませんが、洋上風力発電所、スマートポート、および自治体公共事業が低遅延接続を必要としているため、デンマーク通信MNO市場内で最も速いペースであるCAGR 4.58%で成長すると予測されています。この加速により、特にエスビャウとオールボーの港湾で自律海上運航が拡大すれば、IoTは2031年までに音声とレガシーSMSの両方の収益を超える可能性があります。そのため通信事業者は、確定的なパフォーマンスを保証するためにネットワークスライスとエッジコンピューティングノードを統合しています。OTTおよびペイTVのアドオンは消費者の粘着性を高めますが、コンテンツライセンスコストの上昇に直面しており、通信事業者はローカルオリジナルコンテンツの制作やスポーツストリーミング権の共同出資へと誘導されています。その他のサービス(ローミング、企業向け卸売、付加価値サービス)は安定した貢献を維持していますが、EUのローミング料金上限により利益率は薄くなっています。

データが2025年の収益の半分以上を占めることで、データ中心製品のデンマーク通信MNO市場規模は2031年までに約6億USDの増分収益を追加すると予測されています。同期間中、IoTの割合はプライベート5Gキャンパス展開に牽引されて、デンマーク通信MNO市場シェアの8.41%まで上昇すると予想されており、確定的なアップリンクレートがミッションクリティカルな風力発電所や物流ハブでの展開が進んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業の採用が加速

消費者セグメントは昨年の収益の66.03%を維持しましたが、飽和により成長は鈍化しています。通信事業者は現在、YouSeeの1 TBを349デンマーククローネで提供する5Gホームブロードバンドプランに示されるように、モバイル、固定、テレビ、サイバーセキュリティを組み合わせたパッケージディールを通じてロイヤルティを獲得しようとしています。これらのバンドルは世帯当たりの平均収益を引き上げますが、コンテンツコストのリスクも高めます。対照的に、企業向けサービスはデンマークのグリーントランジション義務を背景に消費者の成長を上回り、2031年までのCAGR 4.67%を記録する見込みです。港湾、酪農場、製造グループは厳格な稼働時間条項を伴う複数年のIoTまたはプライベートネットワーク契約を締結しており、解約率は低く、プリペイド消費者ラインよりも利益率が高くなっています。TelenorのビジネスボイスTrueTalkスイート、SIPトランキング、およびモバイルPBXは、事業者がそのプレミアムを追求するための位置付けをしています。

企業の採用は投資優先事項も再定義しています。エスビャウ港近くのエッジクラウドノードは自律クレーン向けの低遅延制御ループをホストし、内陸のデータセンターは風力タービンサプライチェーンのAI駆動予知保全をサポートしています。その結果、B2B契約のデンマーク通信MNO市場規模は2025年の14億1,000万USDから2031年には18億5,000万USDへと上昇し、予測期間末には全体収益の34.85%を占める見込みです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

デンマークのコンパクトな地形と平坦な地勢は全国展開をコスト効率よく実現しており、TDC NETは欧州平均より2年早い2023年半ばに5G 100%カバレッジを完了しました。国内通信売上高の39.62%を占める首都コペンハーゲン地域は、バスや自転車を動的に優先する高度交通システムなどの政府スマートシティ契約に紐づいたプレミアム無制限プランと企業向けプライベートネットワークを好んでいます。オーフスとオーデンセを合わせるとサービス収益の約18.23%を占め、リアルタイムデータ分析のために大容量アップリンク帯域幅を消費する大学研究パークやバイオテクノロジークラスターによって牽引されています。農村部のユトランド半島は人口が少ないものの、スペクトルライセンスが人口98%カバレッジを要求しているため、農業IoT、土壌センサー、および家畜追跡が通信事業者にとって実行可能な隣接事業となり、同じ5Gサービスレベルを受けています。

沿岸回廊は次世代成長において際立っています。北海の洋上風力複合施設は、無人水上船舶やドローンによるブレード点検をサポートする高耐障害性のプライベート5Gを必要としています。エスビャウとコペンハーゲンの港湾では5G対応の自動搬送車が展開され、プレミアムSLA価格を生み出す低遅延トラフィックを発生させています。スウェーデンおよびドイツとの国境地域は、EUの「ローム・ライク・アット・ホーム」規則による利益率の制約はあるものの、増分的なローミングおよびクロスボーダービジネス契約を提供しています。

競争環境

2024年4月のTeliaのNorlysへの売却後、デンマークのモバイル市場はインフラを所有する3つのプレーヤーで構成されています。Nuudayは600万の顧客関係と145億デンマーククローネの年間収益でトップに立ち、固定とモバイルを統合したバンドルおよびサッカーとサイクリングの独占コンテンツ権を活用しています。Telenorは2位にランクし、北欧規模での機器の一括調達と、将来のベンダーロックインコストを削減できるオープンRANパイロットの早期採用を可能にしています。NorlysはTeliaの資産から勢いを受け継ぎ、RADCOMのAIベースのモニタリングを通じてそれらを統合し、4Gおよび5Gレイヤー全体のKPIを最適化しています。

3社すべてが広範なRAN共有に取り組んでいます。Telia-TelenorのTT-Networkは4Gをカバーし5Gへと拡張しており、Nuudayはサードパーティのタワーコとパッシブインフラを深く共有し、農村部の高密度化を加速させています。設備投資のシナジーは、再生可能エネルギー賦課金に伴う電力コストの年間15〜20%の上昇を相殺するのに役立っています。戦略はサービスイノベーションへとシフトしており、Nuudayはクラウドゲーミング向けの5Gエッジコンピュートを試験し、TelenorはSME向けのマネージドSD-WANを提供し、Norlysはグリーンエネルギー小売とモバイルサブスクリプションをバンドルして公共事業の顧客基盤にクロスセルしています。MVNOであるHi3GのOister、Coop Mobil、およびLebaraは価格に敏感なユーザーを引き続き取り込んでいますが、限られたマーケティング予算が企業向けまたはプレミアム5Gティアへの侵食を制限しています。

ホワイトスペースの収益ストリームは、特にOPEXベースの接続を求める風力エネルギー事業者向けのプライベート5Gおよびネットワークアズアサービスモデルにフォーカスしています。先行者はEU全域のオープンスペクトル規則が成熟する前にアンカーテナントを確保することを目指しています。予測期間中、コアネットワークをエッジクラウドおよびAIオーケストレーションと最もうまく連携させた事業者が、小売価格競争のみに依存する事業者よりも高いビット当たりの利益率を獲得できる見込みです。

デンマーク通信MNO業界リーダー

Nuuday

Telenor Denmark

Norlys (Telia Denmark)

3 Denmark (Hi3G)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:マッコーリー・アセット・マネジメントがTDCグループの残り50%の株式を取得し、2025年末までに完全所有を目指す計画を発表しました。

- 2025年2月:Telenor Denmarkが、SMEおよび大企業クライアント向けに5G上で音声、モバイルPBX、UCの機能を統合したTrueTalk B2B製品を発表しました。

- 2025年1月:RADCOM社がNorlysとの複数年契約を締結し、デンマーク全土でリアルタイムの5Gおよび4Gモニタリングのための RADCOM ACEアナリティクススイートを展開し、顧客体験KPIを改善することになりました。

- 2024年6月:エリクソン、3 Denmark、TV 2、およびソニーが、コペンハーゲンのパルケン・スタジアムで5Gスタンドアローンmmウェーブリンクを使用したケーブルフリーのライブスポーツ放送を実証し、制作コストを最大90%削減しました。

- 2024年4月:Telia Companyがデンマーク事業を9億USDでNorlysに売却する手続きを完了し、コア北欧およびバルティック地域に集中するために同国から撤退しました。

デンマーク通信MNO市場レポートの範囲

テレコムまたは電気通信とは、電磁的手段による情報の長距離伝送のことです。デンマーク通信MNO市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。通信サービスは、音声サービス(有線および無線)、データおよびメッセージングサービス、ならびにOTTおよびペイTVサービスにセグメント化されています。5Gに対する需要の増加を含むいくつかの要因が、デンマークにおける通信サービスの採用を促進する可能性があります。

市場規模と予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業向けおよび卸売など) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際、企業向けおよび卸売など) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

2026年のデンマーク通信MNO市場の規模はどのくらいですか?

市場は2026年に43億2,000万USDと評価されており、2031年までに53億1,000万USDに達する軌道にあります。

デンマークのモバイルネットワーク事業者の予測CAGRはどのくらいですか?

総収益は2026年〜2031年にかけてCAGR 4.23%で増加すると予測されています。

どのサービスカテゴリーが収益創出をリードしていますか?

データおよびインターネットサービスが総収益の52.87%を占め、最大のセグメントとなっています。

なぜ企業向けサービスは消費者向けサービスよりも速く成長しているのですか?

デンマーク企業はカーボンニュートラルと自動化目標を達成するために信頼性の高いIoTおよびプライベート5G接続を必要としており、企業収益のCAGR 4.67%を牽引しています。

デンマークにおける5Gカバレッジはどの程度ですか?

5Gはすでに人口の83.9%に到達しており、欧州で最も広いカバレッジの一つを提供しています。

Teliaの撤退はどのような競争上の影響をもたらしましたか?

Teliaの売却により3プレーヤー市場が形成され、インフラ共有が強化される一方で、サービス品質の差別化も高まりました。

最終更新日: