酵素結合免疫吸着測定法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

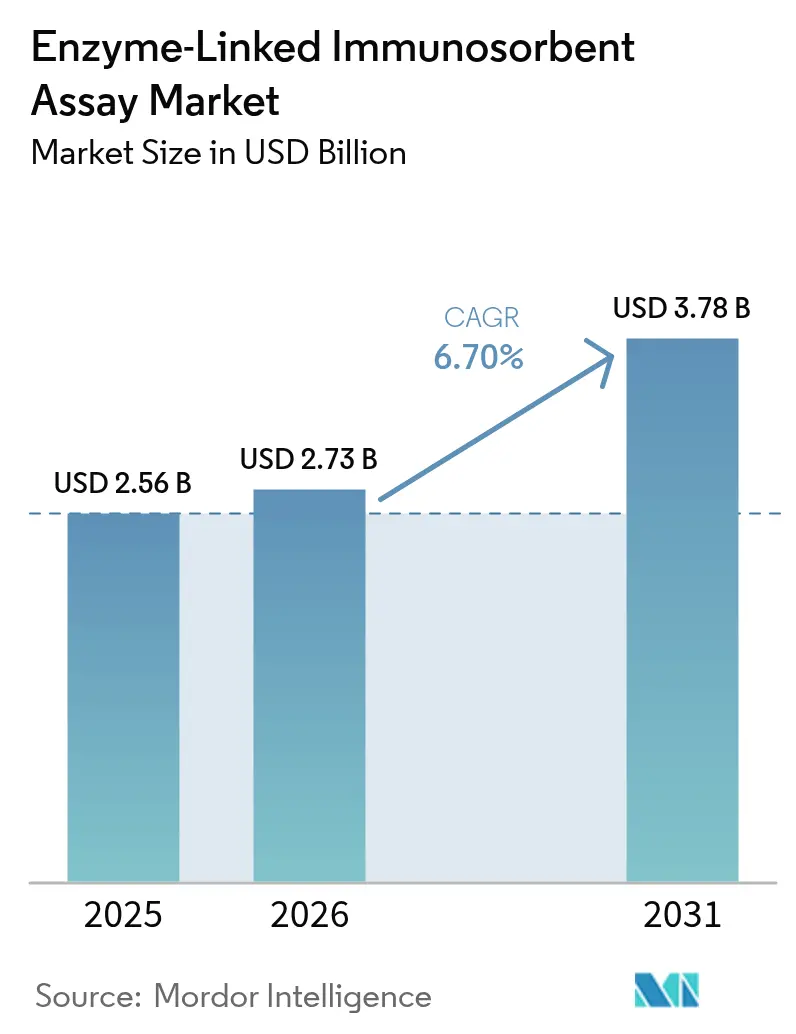

| 市場規模 (2026) | 2.73 十億米ドル |

| 市場規模 (2031) | 3.78 十億米ドル |

| 成長率 (2026 - 2031) | 6.70% CAGR |

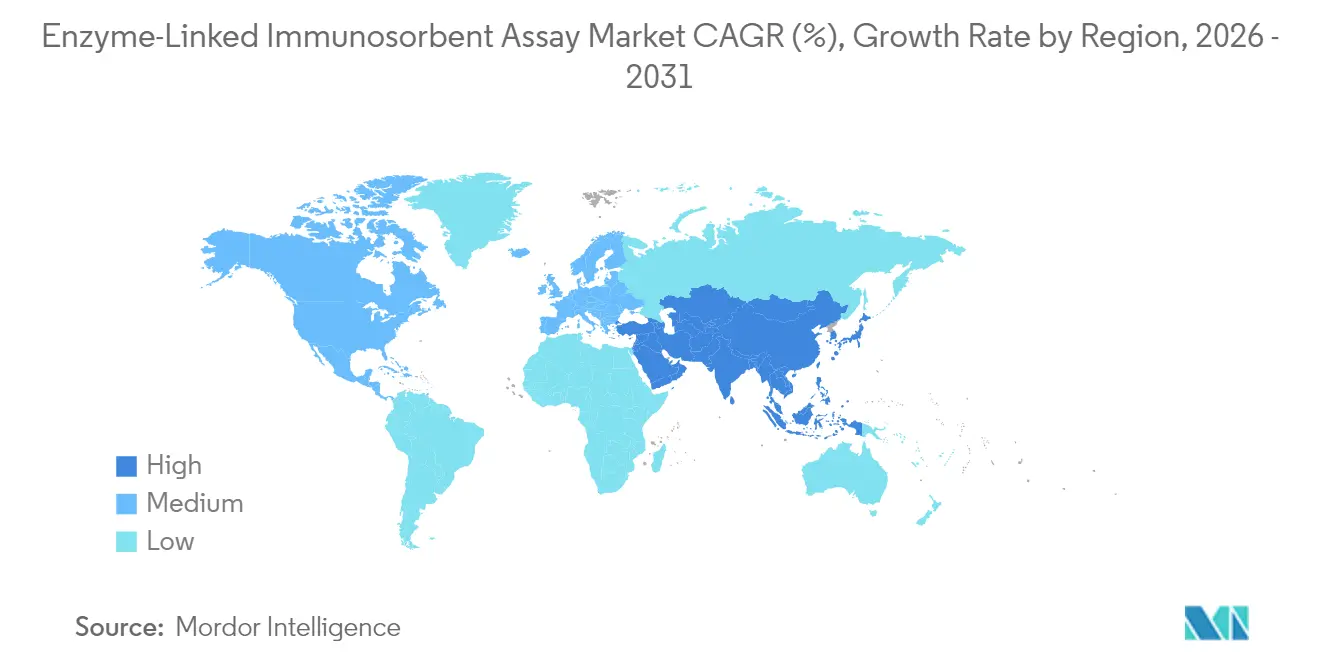

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

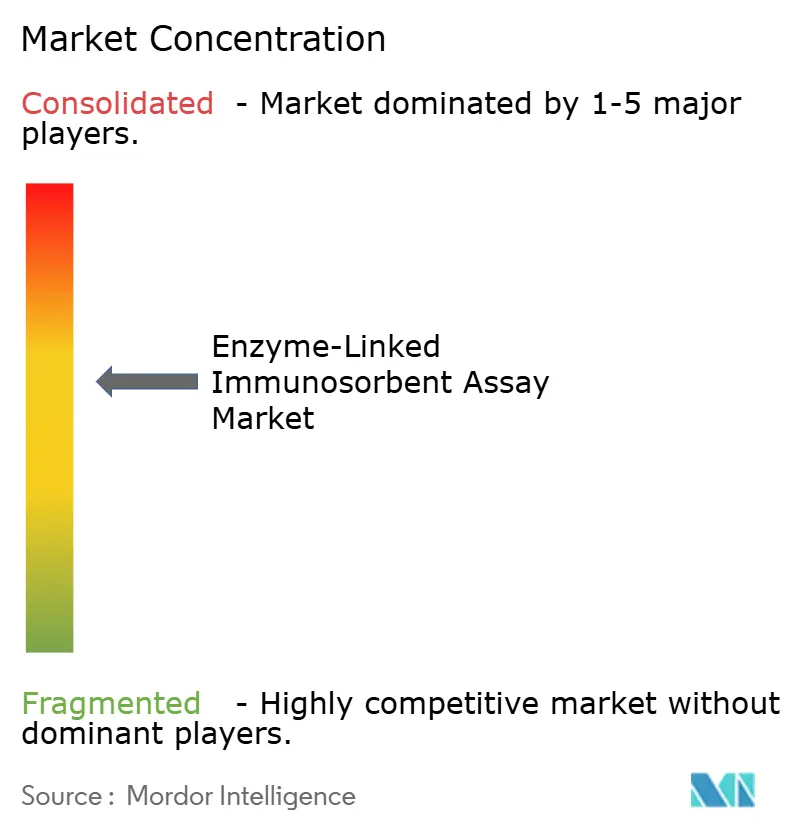

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酵素結合免疫吸着測定法市場分析

酵素結合免疫吸着測定法市場規模は2026年に27億3,000万米ドルと推定され、2025年の25億6,000万米ドルから成長し、2031年予測では37億8,000万米ドルに達し、2026年~2031年にかけてCAGR 6.7%で成長します。

ELISA市場規模は2025年に67億4,000万米ドルに達しており、2030年には90億5,000万米ドルに達すると予測され、この期間のCAGRは6.07%となります。急速なオートメーション化、慢性疾患スクリーニングプログラムの拡大、ならびに創薬ワークフローにおけるELISAの着実な普及がこの軌跡を支えており、次世代免疫測定フォーマットが競争圧力を強める中でも成長が続いています。ハイスループットワークステーションがサンプル量のボトルネックを解消しつつあり、免疫腫瘍学におけるコンパニオン診断の拡大がアッセイの専門化と平均販売価格の上昇をもたらしています。北米は成熟した償還制度と効率化されたFDA承認経路を背景に、ELISA市場シェアの42.23%を維持し支配的地位を保っています。アジア太平洋地域は政府支援による診断インフラ整備と非感染性疾患の増加に牽引され、最も速い収益成長軌道を提供しています。特に欧州においてサステナビリティ規制が強化されており、リサイクル可能なマイクロプレートやプラスチック使用量の削減に向けてベンダーが消耗品の設計を見直し始めています。

主要レポートのポイント

- 製品タイプ別では、キット&試薬が2025年のELISA市場シェアの46.95%を占め、一方で機器は2031年にかけてCAGR 7.05%で拡大する見込みです。

- アッセイ技術別では、サンドイッチELISAが2025年の収益シェアの35.65%でリードし、競合ELISAが2031年まで最速のCAGR 7.28%を記録します。

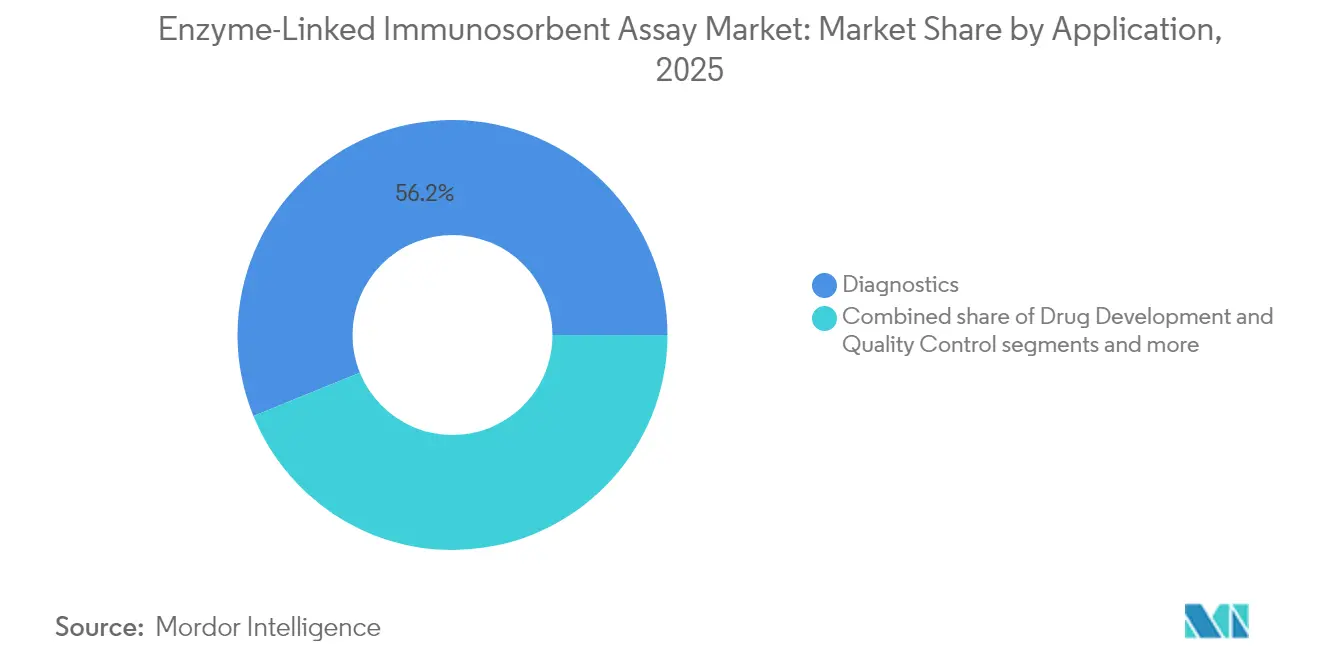

- アプリケーション別では、診断が2025年のELISA市場規模の56.15%を占め、創薬&品質管理はCAGR 7.55%で成長すると予測されます。

- エンドユーザー別では、診断検査室が2025年に30.05%のシェアを維持し、製薬・バイオテクノロジー企業が2031年にかけてCAGR 7.82%で前進しています。

- 地域別では、北米が2025年収益シェアの41.85%を占めて首位を維持し、アジア太平洋地域が2031年まで8.12%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の酵素結合免疫吸着測定法市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患・感染症の罹患率の上昇 | 1.2% | アジア太平洋地域およびMEA(中東・アフリカ)でより高い影響を持つグローバル規模 | 長期(4年以上) |

| ハイスループット自動化ELISAワークステーションの急速な普及 | 0.8% | 北米・欧州が中心、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 免疫腫瘍学におけるコンパニオン診断への需要増加 | 0.6% | 北米・欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| 免疫療法モニタリング向けマルチプレックスELISAパネル | 0.4% | 先進医療システムに集中したグローバル規模 | 長期(4年以上) |

| ELISAキット向け組換え/植物由来抗体のコスト効率化 | 0.3% | アジア太平洋地域に製造上の優位性を持つグローバル規模 | 長期(4年以上) |

| 農村部向け分散型POC ELISAオンチップフォーマット | 0.2% | 新興市場、農村医療システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・感染症の罹患率の上昇

糖尿病、心血管疾患、持続性ウイルス感染症の発生率の上昇により、医療提供者はELISAを日常的な集団健康プログラムに組み込むよう促されています。インドと中国における全国スクリーニング計画はバイオマーカー検査量を拡大しており、特に予算面で新しい化学発光システムの導入が制約される場合には、ELISAが検証済みプロトコルと低いテスト単価を理由として支持されています。中東の病院ネットワークは、ユニバーサル検査の展開の中で肝炎およびHIVモニタリング向けELISAパネルを統合しており、試薬消費量を押し上げています。多国間ドナーもサハラ以南アフリカにおけるELISAベースの結核サーベイランスへの資金提供を行い、インストールベースを拡大しています。これらの複合的効果により、市場収益を周期的なR&D支出パターンに対してクッションとなる安定したサンプル量パイプラインが形成されています。

ハイスループット自動化ELISAワークステーション

オートメーション化は有資格技術者の慢性的な不足に対処し、手動ピペッティングに関連するエラー率を低減します。主要プラットフォームはバーコードトラッキングと人工知能によるAI主導の結果検証を統合し、1時間あたり最大960ウェルを処理し、大規模リファレンスラボの所要時間を30%以上短縮しています。米国の病院チェーンにおけるコストベネフィット分析では、1日の検査負荷が1,500サンプルを超える場合、2年間で回収できることが示されています。欧州の検査室は、結果を電子医療記録に直接フィードするミドルウェアを導入し、臨床判断の効率を向上させています。アジアの受託研究機関(CRO)は、機器・ソフトウェア・試薬をバンドルしたリースモデルを採用し、初期資本障壁を下げて普及を加速させています。

免疫腫瘍学におけるコンパニオン診断需要

製薬パイプラインには1,200件を超える活発な免疫療法候補が列挙されており、それぞれが検証済みのコンパニオン診断を必要としています。ELISAは、その明確な規制経路と確立された精度により、初期段階の試験においてPD-L1、CTLA-4、その他の免疫チェックポイントを定量化するために選択されています。適応拡大が商業段階に達するにつれて、患者層別化プロトコルと並行してアッセイ量が増加し、高マージンのキット販売を押し上げています。AbbottによるミッドキャップバイオテクノロジーデベロッパーとのStrategic alliancesが共同開発タイムラインを合理化し、FDAのブレークスルー指定が一体化した医薬品・検査提出物の審査サイクルを短縮しています。この相乗効果により、一般感染症検査におけるコモディティ化圧力を相殺する持続的な収益源が確保されています。

免疫療法モニタリング向けマルチプレックスELISAパネル

腫瘍センターでは、治療応答ダイナミクスをリアルタイムで把握するために、マルチプレックス化されたサイトカインおよびケモカインプロファイリングへの需要が高まっています。マルチプレックスELISAは、逐次的な単一分析物検査と比較してサンプル採取量を80%削減し、これは虚弱患者にとって重要な考慮事項です。抗体工学の技術的進歩により交差反応性が抑制され、特異性指標がビーズアレイシステムと同等の水準に向上しています。早期導入者は、実用的なデータポイントあたりの消耗品コストが25%低下したと報告しています。製薬企業はマルチプレックスパネルをアダプティブトライアルデザインに組み込み、投与量の調整を精緻化しており、プラットフォームの臨床的意義を強化しつつ総アドレス可能市場を拡大しています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 交差反応性と偽陽性の懸念 | -0.7% | 特に複雑な診断アプリケーションにおけるグローバル規模 | 短期(2年以内) |

| 次世代マルチプレックスビーズおよびCLIAプラットフォームの採用拡大 | -0.5% | 北米・欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 単回使用マイクロプレートおよびプラスチックへのサステナビリティ圧力 | -0.3% | 欧州・北米、グローバルへ拡大中 | 長期(4年以上) |

| 新興市場における熟練免疫測定技術者の不足 | -0.2% | アジア太平洋、MEA(中東・アフリカ)、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

交差反応性と偽陽性

エピトープ結合の重複は誤解を招く結果を引き起こす可能性があり、特に分析物濃度が低い場合やサンプルマトリックスが不均一な場合に顕著です。臨床検査室では現在、重要なバイオマーカーに対して確認検査を義務付けており、運営コストを押し上げるプロセスステップが追加されています。規制当局は2024年にバリデーションガイダンスを厳格化することで対応し、商業キット発売承認のハードルを引き上げました。メーカーは高親和性組換え抗体ペアと精製ブロッキングバッファーで対抗していますが、低価格キット間での性能ばらつきが依然として残り、価格重視の病院における調達決定を複雑にしています。この結果生じる懐疑心が、一部の施設をより広いダイナミックレンジを持つ化学発光フォーマットへと誘導しています。

マルチプレックスビーズおよびCLIAプラットフォームへのシフト

次世代ビーズアレイは25マイクロリットルのサンプルから最大50分析物を定量化でき、組織量が限られている腫瘍センターにとって魅力的です。CLIAシステムはピコグラムレベルの感度を実現し、早期疾患検出の診断ウィンドウを広げています。主要体外診断(IVD)プレイヤーは2024〜2025年のCLIA拡張に20億米ドルを超える資金を投入し、カタログの幅を加速的に拡大しています。高い初期資本支出と専用試薬のロックインが完全移行を妨げているものの、重いサンプル量を抱えるリファレンスラボはスループット向上の効果を魅力的と感じています。ELISAベンダーはプレミアムアカウントが測定プラットフォームを多様化するにつれてマージン圧力に直面しており、既存のELISAフットプリントに化学発光検出を統合するハイブリッドシステムへの投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器がテンポを上げながら消耗品が規模を維持

キット&試薬は2025年のELISA市場の46.95%を生成し、その経常収益プロファイルと広範なメニューカバレッジに支えられています。機器は、インストールベースの価値としては小さいものの、検査室がオートメーション化を追求する中でCAGR 7.05%と消耗品を上回る成長が予測されています。大容量アナライザー向けELISA市場規模は、ソフトウェアおよびサービス契約のバンドルにより平均販売価格を引き上げ、2031年までに16億9,000万米ドルに達すると見込まれています。ベンダーは現在、リモートキャリブレーションと予知保全のためのクラウドアナリティクスを組み込み、ダウンタイムを削減して検査室の生産性を向上させています。

大規模病院ネットワークは、マイクロプレート洗浄、インキュベーション、光学検出を統合するマルチプレートロボティクスを追求し、技術者の工数を最大40%削減しています。サブスクリプションモデルはサプライヤーに予測可能なキャッシュフローをもたらし、顧客にとっては資本予算編成をスムーズにします。資本予算が依然として制約されているアジア新興ラボは、段階的アップグレード経路を採用しています。すなわち、今日はエントリーレベルの半自動リーダーを導入し、量が拡大した際にフルロボティクスへのスケールアップが可能です。試薬メーカーは機器パートナーと協力してキット互換性を事前検証し、プラグアンドプレイ展開を確保して検証サイクルを短縮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アッセイ技術別:競合ELISAがニッチな高みへ

サンドイッチアッセイは依然として2025年収益の35.65%を占め、二重抗体特異性による大型タンパク質検出において優先されています。一方、競合ELISAは製薬クライアントが薬物動態研究中に低分子量薬物の定量化を必要とするため、CAGR 7.28%で拡大しています。直接ELISAは迅速なトキシンスクリーニングに適用が広がり、間接フォーマットは新興病原体の血清学的サーベイランスの標準として残っています。

技術選択はますます規制上の前例に依存するようになっています。競合フォーマットは治療薬モニタリング向けにFDA認可プロトコルが定着しており、新規ジェネリック品の申請書類作成を容易にしています。学術研究グループは小さな抗原ターゲットへの技術の許容性を評価し、中堅キットサプライヤー間のカタログ多様化を促進しています。検出化学も進化しており、比色基質が増幅蛍光に取って代わられ、検出限界が延長されてELISAがCLIA性能に近づきつつあり、従来のプレートリーダーを全面更新することなく実現されています。

アプリケーション別:創薬が従来の診断成長を凌駕

診断は2025年売上の56.15%をもたらしましたが、創薬&品質管理はバイオロジクスパイプラインとバイオシミラーの同等性要件を背景にCAGR 7.55%で前進しています。受託研究機関(CRO)がこの需要の増加するシェアを吸収し、方法開発、バリデーション、大規模サンプル分析をバンドルしています。

診断においては、感染症パネルが依然として量的リーダーであり、腫瘍学および自己免疫マーカーはプレミアム価格を誇ります。食品アレルゲンモニタリングは欧州および北米における厳格化されたラベリング法の遵守を確保するためにELISAを採用しています。稀少疾患の検査室では、商業キットが入手できない場合に実験室開発ELISAテストを展開し、検証済みプラットフォームを活用してFDAの進化するLDTフレームワークをナビゲートしています。ホルモン・妊孕性検査は生殖医療クリニックで安定した需要を維持し、ELISAの認知された信頼性から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:製薬・バイオテク分野が最速で拡大

診断検査室は2025年収益の30.05%を支配しましたが、製薬・バイオテクノロジー企業はバイオマーカーバリデーションとロットリリース試験の増大を反映し、業界最速のCAGR 7.82%を記録するでしょう。企業は社内バイオアナリティカルラボへ投資し、規制申請を合理化し、独自データを保護しています。

病院は日常的なスクリーニングにとって依然として重要な役割を果たしていますが、予算の上限が設備投資の成長を制限しており、試薬廃棄を削減する統合分析装置へ焦点が移っています。学術機関は感染症への備えを優先する公的助成金によって資金調達されることが多い探索的研究に対して安定したベースライン需要をもたらしています。CROは地域施設を統合し、規模を活用して試薬のボリュームディスカウントを交渉し、有利な条件で機器リースを確保し、小規模参入者に対する参入障壁を強化しています。

地域分析

北米は2025年収益の41.85%を生成し、一人当たり医療費の高水準と主要体外診断(IVD)メーカーの集積に支えられ、2031年まで首位を維持します。臨床検査室は次世代機器を積極的に採用しており、保険者は専門アッセイを償還し、プレミアム価格を持続させています。パンデミック備えを強化するための政府主導の取り組みが、ELISAを国家備蓄内の基幹技術として確固たる地位に置いています。

アジア太平洋地域は最高の地域成長ペースとなるCAGR 8.12%で前進しています。中国の「健康中国2030」ブループリントは地方都市の病院免疫学ラボへの資金を提供し、資本機器の輸入を押し上げています。インドのアーユシュマン・バーラット制度は保険適用範囲を拡大し、プライマリヘルスセンターを通じて配布される分散型ELISAオンチップ装置によって満たされる農村部の診断需要を解放しています。日本と韓国はオートメーション化アップグレードを重視し、国内のロボティクス専門技術を活用してスループットを向上させつつ技術者不足を補っています。オーストラリアは、アッセイ標準化を優先した官民病理連携を通じて安定した需要を維持しています。

欧州は、より高い臨床的エビデンス閾値を要求する新しいIVDR(体外診断規制)のもとでバランスのとれた成長を示しています。ドイツの製造力は地域キット生産のサプライチェーン強靱性を確保しています。英国はライフサイエンスビジョン資金を腫瘍学バイオマーカー研究に振り向け、競合ELISAキットの使用量を増加させています。南欧諸国はEU支援の近代化補助金を展開し、公立病院ラボを自動化ワークステーションで更新しています。南米と中東・アフリカは経済的逆風の安定化に伴い漸進的な成長をもたらしており、多国籍NGOがベクター媒介疾患のサーベイランスにELISAを展開し、ベンダーが後に消耗品で収益化できるインストールベースを拡大しています。

競争環境

ELISA市場は中程度の集約化を示しています。Thermo Fisher Scientificは2024年にOlinkを31億米ドルで買収し、ELISAと相補的な近接拡張アッセイを統合することでプロテオミクスの射程を広げました。DanaherのグループであるBeckman Coulterは2024年のCLIA改訂に準拠したコンプライアンスツールキットを展開し、サービス上の参入障壁を強化しました。Rocheはオレイニーを自動的にフラグを立てるAI支援プレートリーダーソフトウェアへの投資を継続し、高価値の腫瘍学パネルの再現性を向上させています。

水平合併が際立っています。BrukerはELITechGroupを9億4,200万米ドルで購入し、専門感染症ELISAキットに足場を確保しつつ自社の質量分析インストールベースをクロスセルに活用しています。TecanによるCisbio ELISAアセットの買収はその神経内分泌ポートフォリオを強化し、主流ベンダーからは調達できないニッチバイオマーカーへの食欲を示しています。bioMérieuxはSpinChip Diagnosticsを買収し、10分の検査地点(POC)能力を追加し、迅速かつ分散型フォーマットが戦略的成長レバーであるというシグナルを送っています。

ディスラプターは材料科学によって差別化しています。Creative Diagnosticsは植物由来抗体ライブラリーに投資し、量の契約時にマージンを防衛できるコスト削減を約束しています。スタートアップはマイクロ流体ELISAオンアカートリッジパラダイムを展開し、試薬量を90%削減し、欧州のグリーンラボ指令に沿っています。一方、主要プレイヤーは、堆肥化可能なウェルや閉ループリサイクル計画のプロトタイプを開発し、迫りくるエコラベル規制に先手を打つためサステナビリティロードマップを強化しています。こうして競争環境はスケールの優位性とイノベーションニッチのバランスを取り、健全な価格規律を維持しています。

酵素結合免疫吸着測定法産業リーダー

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc

Agilient Technologies, Inc

Merck KGaA

Promega Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Illuminaはバイオマーカー発見のためのプロテオミクスカバレッジを拡大するため、SomaLogicの4億2,500万米ドルの買収を完了しました

- 2025年5月:Abbottはスポーツ環境での脳震盪の現場評価向けにi-STAT TBI迅速血液検査を発表しました

- 2025年4月:Tecan GroupはCisbio Bioassaysから神経内分泌腫瘍における専門診断を強化するためのELISAキットアセットを買収しました

世界の酵素結合免疫吸着測定法市場レポートの範囲

本レポートの範囲によれば、酵素結合免疫吸着測定法(ELISA)は、測定対象タンパク質に対する抗体を使用して液体サンプル中のリガンドの存在を検出するための、一般的に使用される固相型酵素免疫測定法です。市場は製品(直接ELISA、間接ELISA、サンドイッチELISA、競合ELISA)、アプリケーション(疾患診断、ワクチン開発、その他のアプリケーション)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)での数値を提供しています。

| キット&試薬 |

| 機器 |

| ソフトウェア&サービス |

| サンドイッチELISA |

| 直接ELISA |

| 間接ELISA |

| 競合ELISA |

| 診断 | 感染症 |

| がん | |

| 自己免疫疾患 | |

| ホルモン・妊孕性 | |

| 食物アレルギー | |

| 創薬&品質管理 | |

| 研究用途 |

| 病院&クリニック |

| 診断検査室 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別(金額) | キット&試薬 | |

| 機器 | ||

| ソフトウェア&サービス | ||

| アッセイ技術別(金額) | サンドイッチELISA | |

| 直接ELISA | ||

| 間接ELISA | ||

| 競合ELISA | ||

| アプリケーション別(金額) | 診断 | 感染症 |

| がん | ||

| 自己免疫疾患 | ||

| ホルモン・妊孕性 | ||

| 食物アレルギー | ||

| 創薬&品質管理 | ||

| 研究用途 | ||

| エンドユーザー別(金額) | 病院&クリニック | |

| 診断検査室 | ||

| 製薬・バイオテクノロジー企業 | ||

| 受託研究機関 | ||

| 学術・研究機関 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ELISA市場の現在の規模はどのくらいですか?

ELISA市場規模は2026年に27億3,000万米ドルであり、2031年までに37億8,000万米ドルに達すると予測されています

ELISA市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が最も急速に成長している地域であり、2031年まで8.12%のCAGRを記録しています。

最も急速に拡大している製品セグメントはどれですか?

ELISA機器は、検査室がオートメーション化アップグレードを優先する中でCAGR 7.05%でリードしています。

製薬企業はELISA需要にどのような影響を与えていますか?

製薬・バイオテク企業はバイオマーカーバリデーションと免疫原性試験のためのELISA使用を増やしており、このエンドユーザーセグメントでCAGR 7.82%を牽引しています。

最終更新日: