キッティングおよびアセンブリ包装サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

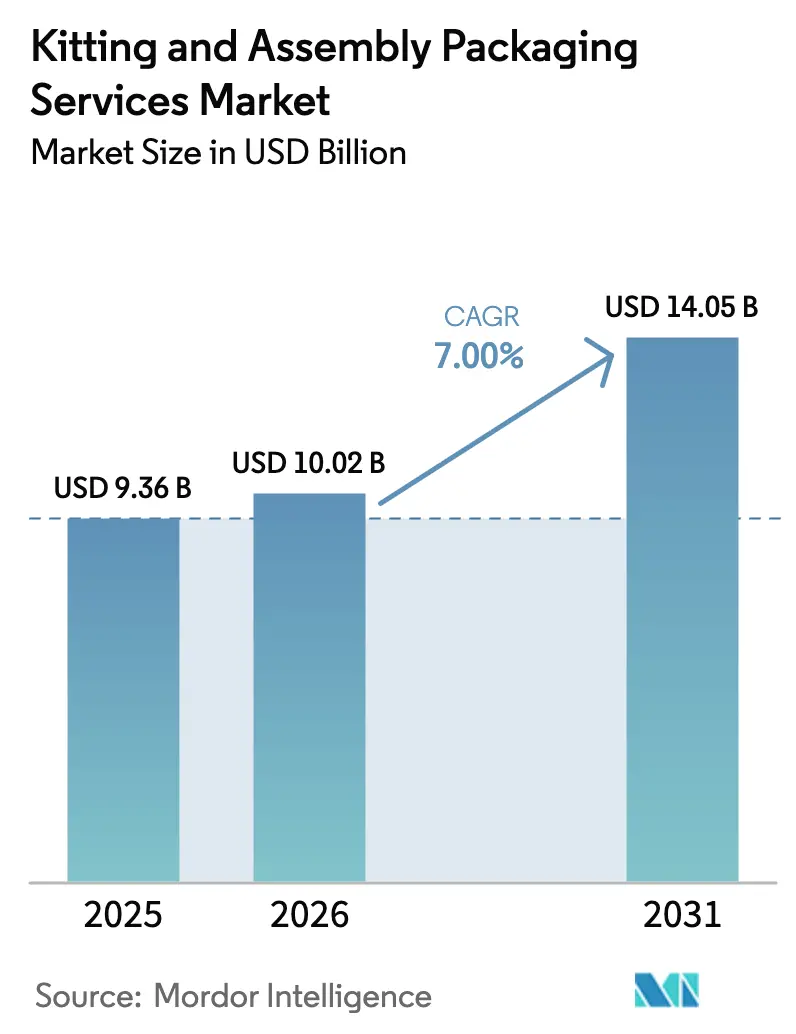

| 市場規模 (2026) | 10.02 十億米ドル |

| 市場規模 (2031) | 14.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.00% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキッティングおよびアセンブリ包装サービス市場分析

キッティングおよびアセンブリ包装サービス市場規模は2025年に93億6,000万USDと評価され、2026年の100億2,000万USDから2031年には140億5,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.00%です。電子機器、ヘルスケア、ダイレクト・トゥ・コンシューマーブランドからの旺盛なアウトソーシング需要が安定した拡大を支えており、3PLプロバイダーは軽量製造と高度なフルフィルメントを組み合わせた付加価値業務を拡大しています。特にコボティクスおよびビジョンガイドピッキングにおける自動化投資が単位コストを削減し、主要物流拠点における慢性的な労働力不足の影響を緩和しています。拡大生産者責任の義務に沿った返却可能キットプログラムや、規制対象セクターにおける高まるトレーサビリティ義務から生まれる並行した勢いが参入障壁を高めています。クラウドネイティブな在庫管理とリアルタイムシリアライゼーションを統合した市場参加者は、オムニチャネル小売業者がサービスレベル契約を厳格化し、当日配送規範を推進するにつれて、不均衡なシェアを獲得しています。

主要レポートのポイント

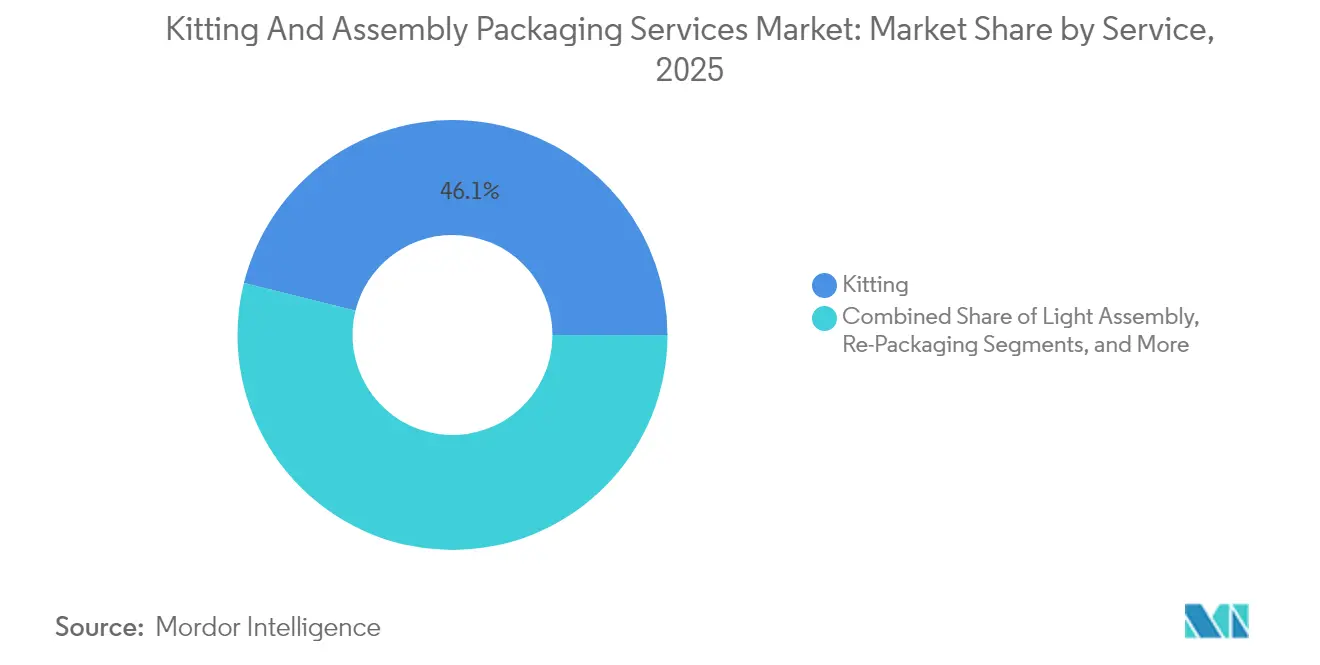

- サービスタイプ別では、キッティングが2025年のキッティングおよびアセンブリ包装サービス市場シェアの46.12%を占めました。

- 材料別では、複合材料のキッティングおよびアセンブリ包装サービス市場規模は2026年~2031年の間に9.55%のCAGRで成長すると予測されています。

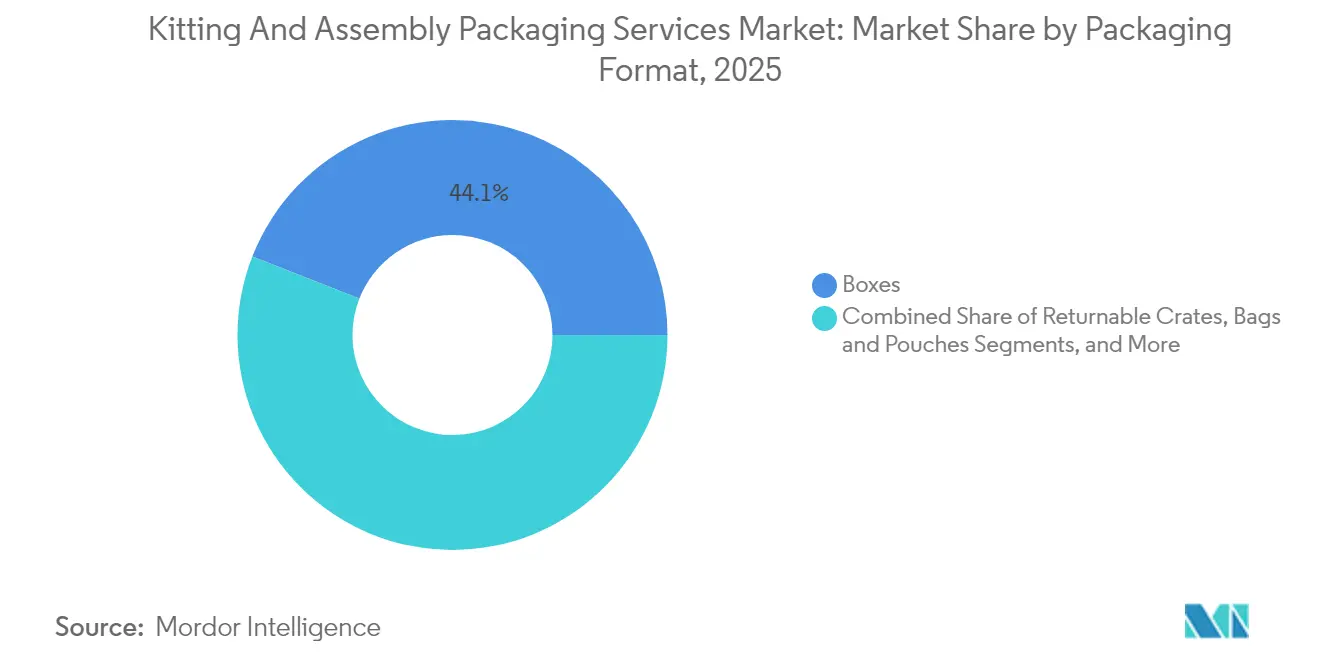

- 包装形態別では、ボックスが2025年のキッティングおよびアセンブリ包装サービス市場シェアの44.05%を占めました。

- エンドユーザー産業別では、電子機器のキッティングおよびアセンブリ包装サービス市場規模は2026年~2031年の間に8.91%のCAGRで成長すると予測されています。

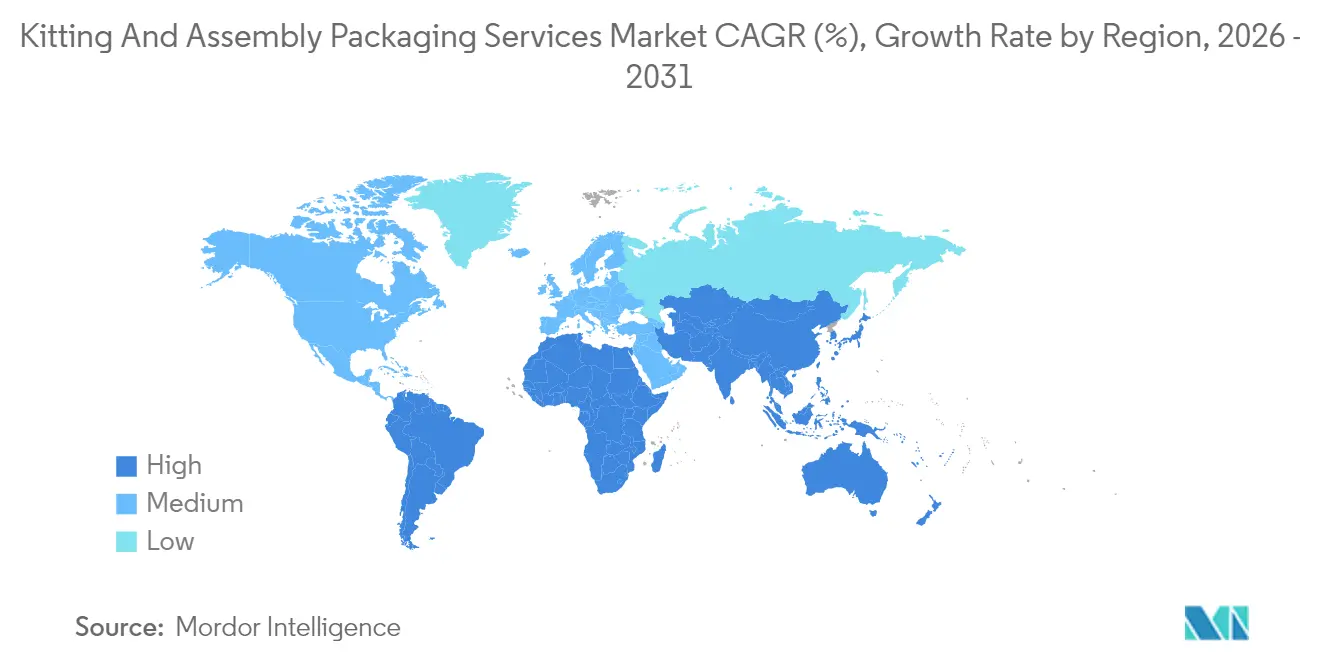

- 地域別では、北米が2025年のキッティングおよびアセンブリ包装サービス市場シェアの34.10%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルキッティングおよびアセンブリ包装サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サブスクリプションボックスおよびD2Cフルフィルメントの急増 | +1.8% | 北米、欧州、グローバルへの波及 | 中期(2~4年) |

| オムニチャネル小売とマイクロフルフィルメントの成長 | +1.5% | アジア太平洋、北米 | 短期(2年以内) |

| ヘルスケアおよび航空宇宙におけるSKUレベルのコンプライアンス | +1.2% | 北米、欧州、アジア太平洋への拡大 | 長期(4年以上) |

| コスト削減圧力によるOEMのアウトソーシングへの移行 | +1.4% | グローバル、アジア太平洋ハブで最も顕著 | 中期(2~4年) |

| インダストリー4.0スマート包装ライン | +1.1% | 先進市場、新興市場での採用 | 長期(4年以上) |

| 持続可能性の義務が返却可能キットを促進 | +0.9% | 欧州が先行、グローバルへの普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブスクリプションボックスおよびD2Cフルフィルメントモデルの台頭

サブスクリプションコマースの急速な拡大は、単一の月次サイクル内で数百の製品バリエーションをサポートできるアジャイルなキッティングネットワークを必要としています。プロバイダーはモジュール式コンベア、自動カートン組立セル、SKU非依存のピック・トゥ・ライトステーションで対応し、高速での単品フローを実現しています。変動する需要パターンは柔軟な労働スケジューリングを促しますが、賃金インフレの拡大が継続的に稼働し誤り率を低減できるロボティクスの採用を加速させています。ブランドオーナーはオンデマンドで印刷されたパーソナライズされた同梱物のためにキッティングおよびアセンブリ包装サービス市場への依存を高めており、開封体験を向上させながら在庫の評価損を最小化しています。国別の電子商取引包装廃棄物規制への準拠は、専任の規制チームを持つ3PLに有利な複雑さを加えています。

オムニチャネル小売とマイクロフルフィルメントセンターの成長

都市型マイクロフルフィルメントノードは保管フットプリントを1万平方フィート未満に圧縮し、消費者向け小包フローと店舗補充カートンを統合する垂直シャトルシステムとコンパクトな仕分け設備を必要としています。キッティングおよびアセンブリ包装サービス市場はこの高密度化の課題に対し、1.5平方メートルのスペース内で組立、梱包、計量、ラベリングが可能なオールインワンワークセルで対応しています。当日配送の時間枠が締め切り時間を短縮しているため、3PLは現場に技術者を配置してボックスの寸法を動的に調整し、輸送容積と排出量を削減しています。小売業者は在庫精度のために注文管理APIを統合するパートナーを評価しており、差異の閾値は99.8%未満です。高い不動産コストがアウトソーシングを促進しており、マイクロフルフィルメントのリース料が郊外の料金を30%上回るため、非中核業務は専門プロバイダーに委託されています。

ヘルスケアおよび航空宇宙における厳格なSKUレベルのコンプライアンス

医薬品サプライチェーン安全保障法に基づくシリアライゼーションは、販売可能なすべての単位に固有の識別子を要求し、カメラベースの検証とブロックチェーンイベントログへの投資を促進しています。航空宇宙分野もこれらのトレーサビリティ基準を飛行安全部品に適用しており、異物損傷(FOD)プロトコルを備えた管理環境でのキッティングスペースへの需要を高めています。キッティングおよびアセンブリ包装サービス市場のプロバイダーは、統計的プロセス管理と検証済みソフトウェアを活用したゼロ欠陥体制を導入しており、米国食品医薬品局および欧州医薬品庁による定期監査に合格することができます。ライン単位の集約モジュールへの設備投資は施設あたり200万USDを超える場合があり、小規模参入者を抑制しています。その結果、コンプライアンスが決定的な競争上の優位性となるにつれて市場の統合が進んでいます。[1]航空宇宙産業協会、「航空宇宙の事実と数字2024」、aia-aerospace.org

コスト削減圧力によるOEMのアウトソーシングへの移行

電子機器における製品サイクルの短縮は、専用包装資産の損益分岐点の期間を圧縮しています。後期段階のアセンブリを最終テストサイトに隣接した外部パートナーに移管した場合、総所有コスト分析では15~20%のライフサイクルコスト削減が示されています。プロバイダーは交換可能なツーリングと静電気防止ワークセルを管理し、OEMが設備投資の急増なしにバリアントを投入できるようにしています。固定費が変動費に転換され、費用曲線が収益認識と同期します。キッティングおよびアセンブリ包装サービス市場はこうして物流の付属機能から利益レバレッジの手段へと進化し、特に工場稼働率90%で操業する半導体プレーヤーにとって需要の変動を吸収しバランスシートのリスクを低減する役割を担っています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 3PLハブにおける労働力不足と賃金インフレ | −1.3% | 北米、西欧 | 短期(2年以内) |

| 段ボールおよびポリマー価格の変動 | −0.8% | グローバル、地域によって異なる | 中期(2~4年) |

| 貿易航路の混乱と輸送コストの上昇 | −0.7% | アジア太平洋の輸出回廊 | 短期(2年以内) |

| 自動化施設におけるサイバーセキュリティリスク | −0.4% | 高度に自動化された市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

3PLハブにおける労働力不足と高い賃金インフレ

主要物流地域での失業率が4%を下回り採用パイプラインが制約される一方、機械がデータ駆動型になるにつれて必要な技術的適性が高まっています。米国における包装ラインの技術者の平均時給は2024年に27.40USDに上昇し、前年比18%増となっており、コストプラス契約を圧迫しています。プロバイダーは授業料補助プログラムと拡張現実トレーニングツールでギャップを埋め、オンボーディング時間を40%短縮しています。近期的には、新規自動化の減価償却が段階的な賃金上昇を上回るまで利益率の圧縮が続きます。地域格差も生じており、中央欧州の施設は移民労働力プールを活用する一方、米国沿岸都市圏は1万人の労働者あたり250台を超えるロボット密度に向けてより速く移行しています。

段ボールおよびポリマー価格の変動

パルプ供給ショックとエネルギー価格の変動により、2024年以降クラフトライナーのコストが2度にわたりメートルトンあたり900USDを超え、小売契約で一般的な6ヶ月の価格固定を複雑にしています。再生高密度ポリエチレンの相場も、樹脂輸入関税と製油所の操業停止の影響を受け、単一四半期内で25%変動しました。収益を安定させるため、キッティングおよびアセンブリ包装サービス市場の事業者は指数連動のパススルー条項を採用し、大陸をまたいでベンダーを多様化しています。大手プレーヤーは複数年のフレームワーク契約の下でコモディティを先物購入し、規模を活かしてリスクをヘッジしています。中小企業は軽量化設計とデジタル印刷の柔軟性に頼って原材料の使用強度を抑えていますが、価格高騰が長期化する際には依然として運転資金の圧迫に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:拡大するアセンブリが価値提案を再形成

軽量アセンブリの収益は8.82%のCAGRで上昇しており、2025年に46.12%のシェアを維持したキッティングとの歴史的な差を縮めています。軽量アセンブリのキッティングおよびアセンブリ包装サービス市場規模は2025年に推定28億3,000万USDに達しており、プリント基板サブアセンブリ、ケーブルハーネス挿入、ファームウェアフラッシングを最終市場に近い場所でアウトソーシングするOEMの需要を反映しています。プロバイダーは静電気放電防止フローリングとISOクラスのクリーンゾーンを導入し、プレミアム電子機器ブランドが要求するIPC-610規格を満たすことができます。予測期間にわたり、マルチSKUラインはアルゴリズム駆動の作業シーケンシングへとシフトし、タクトタイムのバランスを取り、段取り替えの遅延を平均35%削減します。

キッティングは需要予測、部品ステージング、完成品在庫を最小化する延期戦略を統合するため、ベンダー関係の基盤であり続けています。小売の季節性がベース量の400%を超えるピークを生み出し、スロット利用率をリアルタイムで追跡するシャトルロボットの広範な採用を促しています。労働集約度は自動化アセンブリより高いものの、低資本のキッティングセルのROIはパイロット運用や地域特有のバンドルにとって魅力的なままです。持続可能性の要請がキッティングプロバイダーに再利用可能なダネージとQRコード付き説明書の採用を促し、2年以内に使い捨てインサートを半減させています。シックスシグマ手法を適用した継続的改善プログラムが欠陥率を100万個あたり150個未満に維持し、過剰競争市場における顧客ロイヤルティを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:持続可能な複合材料が中心的役割へ

ガラス繊維強化ポリプロピレンなどの複合材料は9.55%のCAGRで成長していますが、段ボール紙は2025年のキッティングおよびアセンブリ包装サービス市場において依然として41.12%の市場シェアを保持しています。自動車ティア1サプライヤーは40回以上の往復使用が可能な返却可能複合材料トートを指定しており、一回使用の段ボール箱と比較してライフタイムコストの節約を実現しています。この材料の湿度変化に対する寸法安定性は沿岸の物流センターにとって魅力的であり、埋め込まれたRFIDチップが資産追跡を効率化しています。

一方、段ボール包装はクッション性、印刷適性、路上でのリサイクル可能性のバランスが取れているため、小包ネットワークにとって不可欠であり続けています。事業者は毎分200リニアメートルで供給されるボードに600dpiのグラフィックを直接印刷する高速デジタルプレスに投資し、パーソナライズされた製品ローンチに関するブランドの要求をサポートしています。持続可能性目標が80%を超えるリサイクルコンテンツライナーへのシフトを加速させており、継続的なパルプ化技術革新によって実現されています。バイオベースのバリアコーティングが食品グレードの箱のポリエチレンラミネートに取って代わりつつあり、EU包装廃棄物指令に沿っています。パルプ価格が変動する中でコスト管理が不可欠であり、予測分析ツールが需要を予測してライナーボードロールを効率的に配分し、年間5~7%の材料廃棄物削減をもたらしています。

包装形態別:返却可能システムが循環性を加速

8.41%のCAGRで進展する返却可能クレートは、生涯の材料消費を最大70%削減する循環経済の経済性を体現しています。自動車OEMは5年間の車両プログラムにわたってクレートリースを延長し、シリアルナンバースキャンを統合して逆物流の走行距離と予防保全の間隔を記録しています。クレート壁に埋め込まれたセンサーが衝撃と傾きのデータを送信し、精密部品を損なう可能性のある取り扱い異常をオペレーターに警告しています。

ボックスは2025年のキッティングおよびアセンブリ包装サービス市場規模の44.05%のシェアを占めており、年間120億件を超える米国の出荷を上回る電子商取引の小包成長に支えられています。寸法重量価格設定がCNCスロッターによってオンデマンドで生産される適切なサイズのカートンの採用を促進し、輸送容積の利用率を削減しています。ブリスターパック、クラムシェル、熱成形品は医薬品および民生用電子機器における盗難防止または改ざん防止SKUにとって依然として重要ですが、スタンドアップポーチなどの柔軟な代替品がバリアフィルムの進歩を通じて侵食しています。設備ベンダーはブリスターからポーチへ15分以内に切り替えられるモジュール式ツーリングプラットフォームで対応し、ラインの俊敏性を高めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電子機器が高度サービスのペースを設定

電子機器は半導体需要とスマートデバイスの普及に支えられ、最速の8.91%のCAGRを記録しました。トレース感度の高い表面実装技術部品は、JEDEC J-STD-033規格に合わせて調整された乾燥剤入りの真空シール防湿バッグを必要とします。キッティングおよびアセンブリ包装サービス市場はチップアセンブリキャンパス内に最終梱包ラインを共同配置し、リードタイムを短縮して仕掛在庫を削減しています。品質管理はX線計数を統合してリール内の部品レベルを確認し、生産を停止させる不足出荷を制限しています。消費財は依然として最大の38.62%を占めていますが、プライベートブランドプログラムが単純なキッティングを内製化するにつれて成熟しています。プロバイダーはインフルエンサー向け共同梱包や限定版バンドルなどの付加価値タスクを通じて差別化しており、消費者向け大企業がブランドの粘着性を維持するために活用しています。ヘルスケア包装はISO 13485認証を要求し、プロバイダーに優良製造規範ガイドラインの下でコールドチェーンインサートとクラス7クリーンルームアセンブリの検証を求めています。航空宇宙の量はニッチですが高いマージンをもたらし、精密加工部品は防錆気相インヒビターとウォータージェットカットでミクロン公差に加工されたカスタムフォームキャビティを必要とします。

地域分析

北米は2025年にグローバル収益の34.10%を生み出しました。メキシコでのニアショアリングが強まっており、労働コストは米国平均より25~30%低く、新しいマキラドーラサイトが国境を越えた輸送を48時間未満に短縮しています。米国のプロバイダーはUSMCA準拠のコンテンツ追跡を統合し、自動車クライアントが部品の地域価値コンテンツを追跡できるようにしています。カナダの太平洋岸港湾はアジアからの輸入品を国内小包ネットワークへのトランスロードを促進し、自動保管・取り出しシステムを備えたバンクーバー地域のマルチクライアントキッティングハブへの投資を促しています。

アジア太平洋地域は最高の10.95%のCAGRを記録しており、加速する工業化とデジタル小売の採用を反映しています。中国の広東省は「スマートファクトリークラスター」を試験的に導入しており、包装セルがMESプラットフォームと同期してリアルタイムの生産データを上流のSMTラインに供給しています。インドは生産連動型インセンティブ制度の下で包装自動化に50%の資本補助金プログラムを提供し、多国籍医療機器メーカーを誘致しています。 [2]アジア開発銀行、「グローバル製造ハブとしてのアジアの進化」、adb.org 韓国は総合設備効率を85%超に改善する5G対応コボットを先駆けており、この技術を地域の同業他社が急速に模倣しています。地域的包括的経済連携の下でのASEAN地域統合が材料移転を簡素化し、国境を越えたループ内でのクレート返却の関税負担を軽減しています。

欧州は成熟しながらもイノベーション主導の地域であり、EU循環経済行動計画を施行して埋め立て包装廃棄物を制限し、2030年までに70%を超える回収目標を推進しています。ドイツのグリーンドット手数料が重量削減を促進しているため、プロバイダーはアルゴリズム設計ツールを採用してパネル厚を最適化しています。英国はブレグジット後の通関申告を再調整しており、出荷遅延を回避するために欧州大陸と島内の両方に二重在庫を保有することになっています。スカンジナビア諸国はバイオポリマーの採用をリードし、産業堆肥化条件下で45日以内に生分解する菌糸体ベースのインサートを実験しています。

競合ランドスケープ

市場の断片化は続いていますが、上位5社が合計でグローバル収益の約35%を支配しており、中程度の集中度を示しています。UPS Supply Chain Solutions、FedEx、Deutsche Post DHL、XPO、CEVA Logisticsは需要計画、在庫可視性、KPIダッシュボードを一元化するエンドツーエンドのデジタルプラットフォームを統合し、業務の包括的な視点を提供しています。中堅の専門企業は、規模よりもドメイン専門知識が優位に立つ医薬品シリアライゼーション、航空宇宙クリーンルームアセンブリ、または持続可能なクレートプーリングにおいて防御可能なニッチを切り開いています。

技術的リーダーシップが差別化を促進しており、主要プレーヤーは毎時600ユニットの混合SKUピッキングが可能なAIガイドロボットアームを導入し、手作業の3倍のペースを上回っています。エッジコンピューティングと組み合わせたビジョンシステムがラベルの正確性を瞬時に検証し、ほぼゼロの欠陥を達成しています。適応型グリッパーとカートン適正サイズ化アルゴリズムに関する特許出願は2024年に23%増加しており、競争の激しさを示しています。

資本集約的な自動化が合併・買収活動を促進するにつれて戦略的提携が増殖しています。大手インテグレーターはコールドチェーン能力や規制認証を確保するために地域資産を取得しており、FedEx CorporationによるBioTech Logisticsの買収がその例として挙げられます。[3]FedEx Corporation、「プレスリリース—FedEx、BioTech Logisticsを買収」、fedex.comプライベートエクイティの関心が高まっており、APIインテグレーションと予測分析モジュールを通じて永続的な顧客関係を育む独自ソフトウェアを持つプロバイダーに焦点を当てています。

キッティングおよびアセンブリ包装サービス産業リーダー

Ryder System, Inc.

Deutsche Post AG

XPO, Inc.

Geodis S.A.

FedEx Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Deutsche Post DHL Groupは、協働ロボットとAI駆動の在庫最適化を特徴とするシンガポールおよびマレーシアの自動包装施設に2億ユーロ(2億1,300万USD)を投資することを約束しました。

- 2025年10月:FedEx Corporationは4億5,000万USDでBioTech Logisticsを買収し、温度管理キッティングを拡大してFDA検証済みスイートを追加しました。

- 2025年9月:XPO Inc.は北米サイト全体にスマートアセンブリプラットフォームを展開し、機械学習分析を活用してアセンブリサイクルタイムを25%削減しました。

- 2025年8月:Ryder System Inc.はBerkshire Greyと提携して米国15施設にロボットワークセルを設置し、7,500万USDの自動化投資を行いました。

グローバルキッティングおよびアセンブリ包装サービス市場レポートの範囲

| キッティング |

| 軽量アセンブリ |

| 再包装 |

| ラベリング |

| その他のサービス |

| 段ボール紙 |

| プラスチック |

| 金属 |

| 複合材料 |

| その他の材料 |

| ボックス |

| ブリスターおよびクラムシェル |

| バッグおよびポーチ |

| 返却可能クレート |

| その他の包装形態 |

| 消費財 |

| ヘルスケアおよびファーマ |

| 産業・航空宇宙 |

| 電子機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービス別 | キッティング | ||

| 軽量アセンブリ | |||

| 再包装 | |||

| ラベリング | |||

| その他のサービス | |||

| 材料別 | 段ボール紙 | ||

| プラスチック | |||

| 金属 | |||

| 複合材料 | |||

| その他の材料 | |||

| 包装形態別 | ボックス | ||

| ブリスターおよびクラムシェル | |||

| バッグおよびポーチ | |||

| 返却可能クレート | |||

| その他の包装形態 | |||

| エンドユーザー産業別 | 消費財 | ||

| ヘルスケアおよびファーマ | |||

| 産業・航空宇宙 | |||

| 電子機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年までのキッティングおよびアセンブリ包装サービス市場の予測値は?

市場は7.00%のCAGRで成長し、2031年までに140億5,000万USDに達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は製造基盤の深化と電子商取引の加速により10.95%のCAGRを記録する見込みです。

最も急速に成長しているサービスタイプはどれですか?

軽量アセンブリがOEMによる後期段階の生産工程のアウトソーシングにより8.82%のCAGRでリードしています。

持続可能性の義務は材料選択にどのような影響を与えますか?

複合材料および高リサイクルコンテンツの段ボール材料の採用を促進し、返却可能包装が使い捨て廃棄物を削減しています。

業務を再形成している技術は何ですか?

AI対応ロボティクス、リアルタイムシリアライゼーション、クラウド在庫プラットフォームがスループットとコンプライアンスを向上させています。

最も強い成長機会を提供するエンドユーザーセクターはどれですか?

AI対応ロボティクス、リアルタイムシリアライゼーション、クラウド在庫プラットフォームがスループットとコンプライアンスを向上させています。

最終更新日: