エレベーター・エスカレーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 136.33 十億米ドル |

| 市場規模 (2031) | 180.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレベーター・エスカレーター市場分析

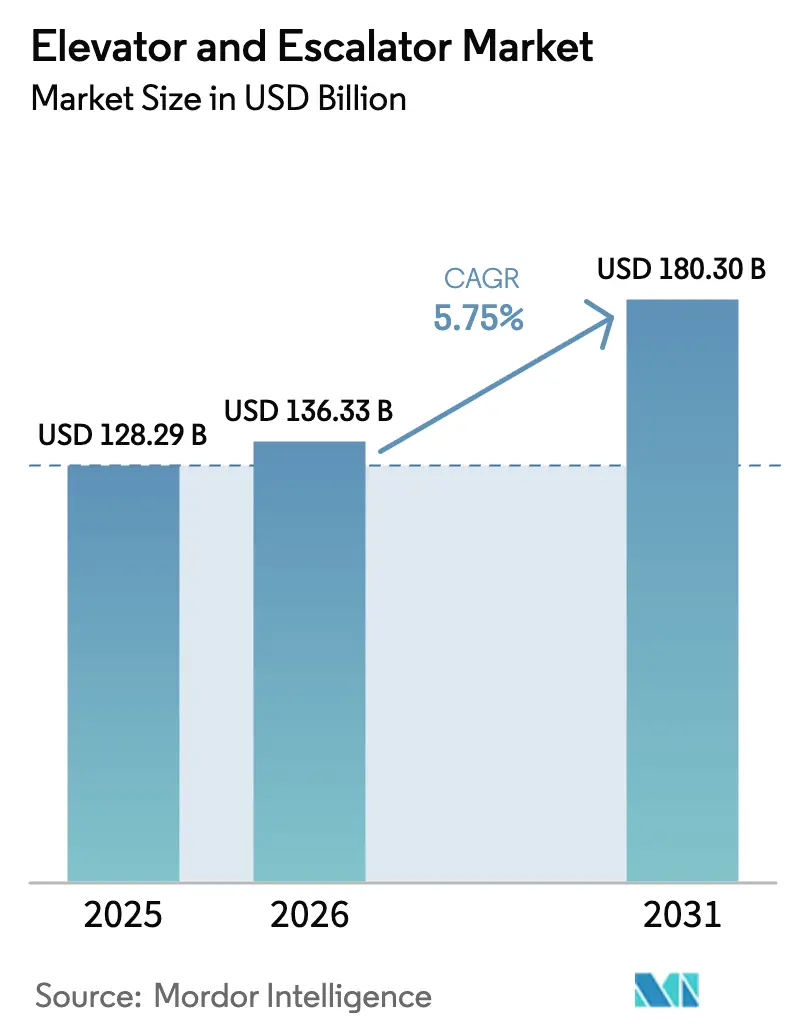

エレベーター・エスカレーター市場規模は、2025年の1,282億9,000万米ドルから2026年には1,363億3,000万米ドルに増加し、2031年までに1,803億米ドルに達する見込みで、2026年~2031年の間に年平均成長率5.75%で成長します。

世界の高層プロジェクトの遅延は中国に集中しており、2025年末時点で世界の停滞中高層サイト259件のうち193件が中国に記録されており、一部のサブマーケットにおいて公表されているパイプラインが近期の機器需要を過大評価している可能性を示しています。[1]高層建築・都市居住評議会、「CTBUH高層建築データベースおよびプロジェクト状況インサイト」、CTBUH、ctbuh.org エレベーター・エスカレーター市場の成長モメンタムは、老朽化した建築ストックの近代化ニーズ、政策主導のエネルギー性能基準、および予知保全の成果を重視するサービスモデルによって支えられています。[2]欧州委員会、「既存リフトに対するリフト安全性およびEN 81-80ガイダンス」、欧州委員会、ec.europa.eu 機械室レストラクションや回生ドライブなどの技術移行は、使用可能床面積、ライフサイクル効率、法規制遵守に関するデベロッパーの優先事項を強化し、これらが総合的にエレベーター・エスカレーター市場における購買嗜好を形成しています。[3]国際標準化機構、「ISO 25745 リフト・エスカレーター・動く歩道のエネルギー性能」、ISO、iso.org

主要レポートの要点

- 製品タイプ別では、乗用エレベーターが2025年のエレベーター・エスカレーター市場シェアの64.1%をリードし、動く歩道は2031年までに年平均成長率7.4%で拡大する見込みです。

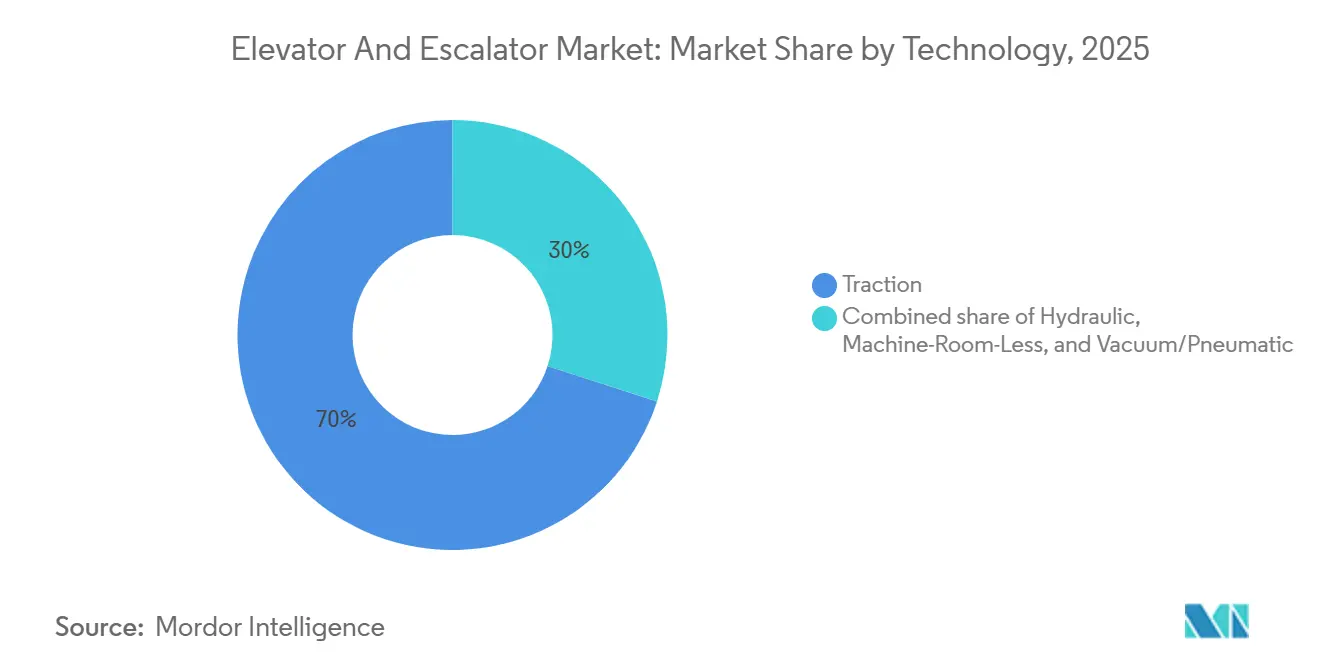

- 技術別では、トラクションシステムが2025年のエレベーター・エスカレーター市場規模の70%のシェアを占め、機械室レスタイプは2031年まで年平均成長率7.8%で成長しています。

- サービス別では、新規設置が2025年の収益の47.9%を占め、近代化は2026年~2031年の間に年平均成長率8.0%を記録すると予測されています。

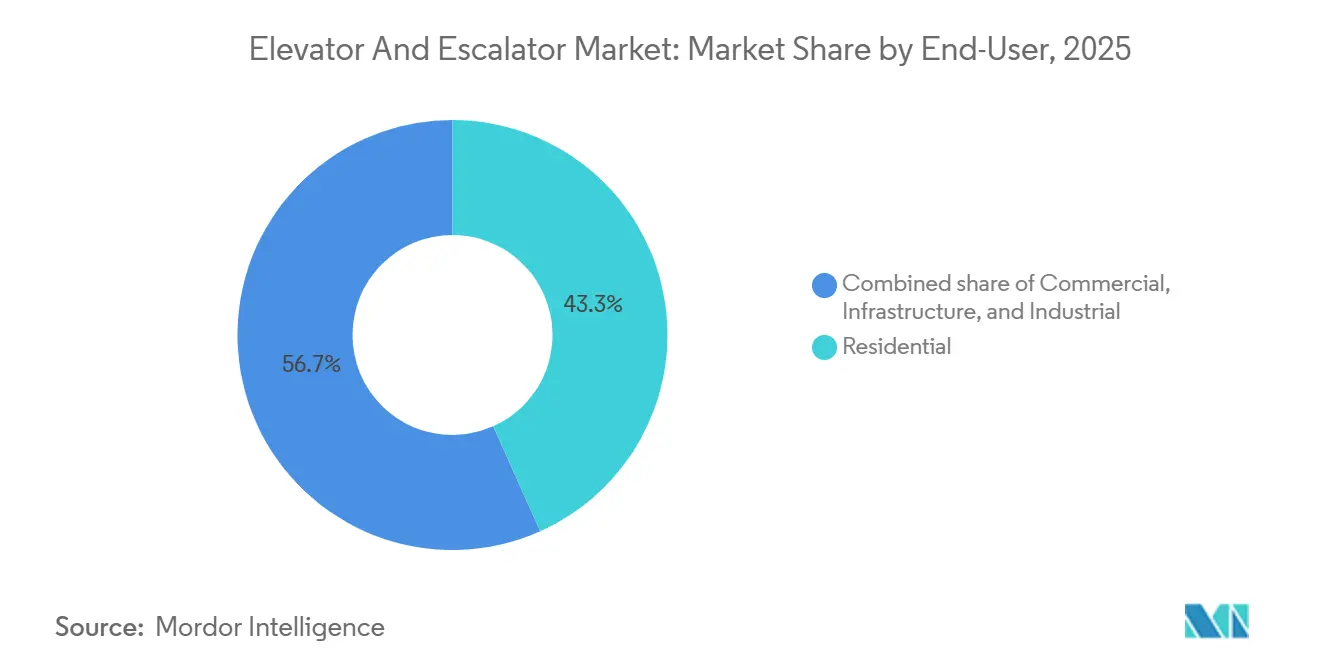

- エンドユーザー別では、住宅が2025年に43.3%のシェアを獲得し、インフラ用途は2031年まで年平均成長率6.9%で拡大しています。

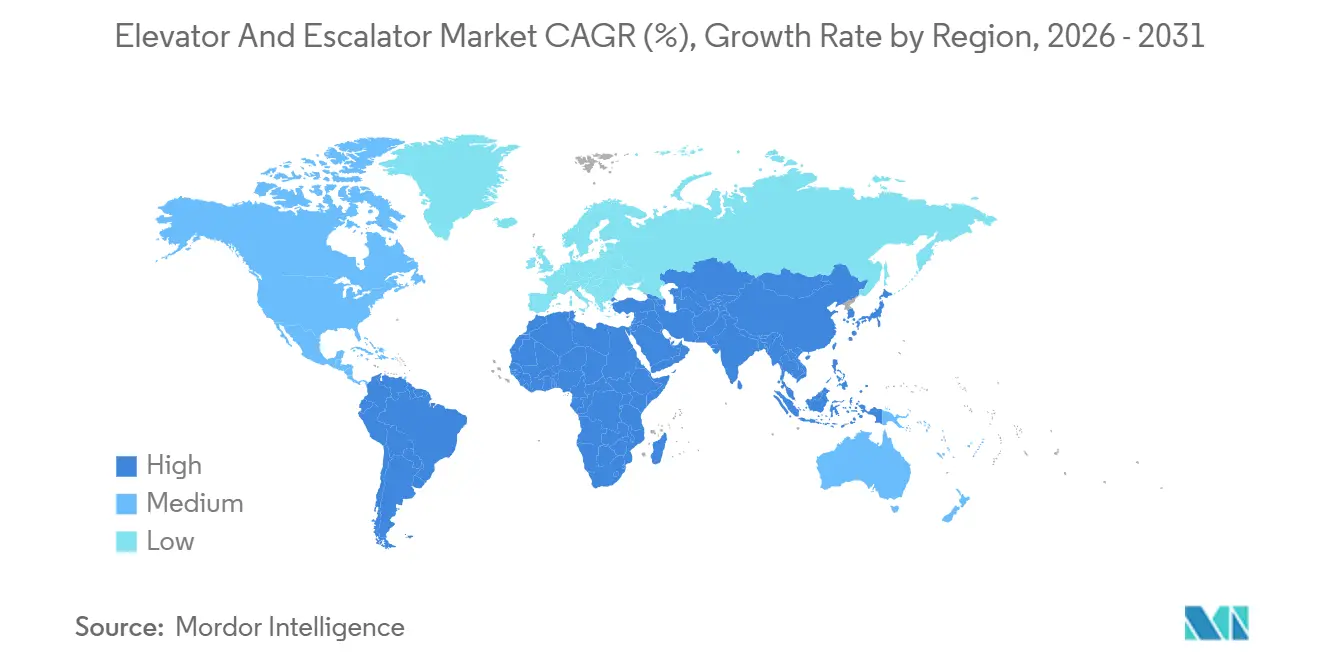

- 地域別では、アジア太平洋が2025年の世界収益の62.8%を占め、2026年~2031年の間に年平均成長率6.2%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエレベーター・エスカレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化と高層建設ブーム | 1.80% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 近代化を必要とする老朽化した設置基盤 | 1.50% | 欧州・北米、日本でも顕在化 | 長期(4年以上) |

| 交換を加速させる厳格な安全基準 | 1.00% | 世界全体、欧州連合・北米での早期施行 | 短期(2年以内) |

| グリーンラベル製品への需要拡大 | 0.90% | 北米・欧州連合、アジア太平洋都市部へ拡大 | 中期(2〜4年) |

| AI主導の予知保全の普及 | 0.70% | 世界全体、商業用不動産ポートフォリオが牽引 | 短期(2年以内) |

| タッチレス・抗菌インターフェースへの需要 | 0.40% | 世界全体、ホスピタリティ・医療分野に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化と高層建設ブーム

高層建築・都市居住評議会は2025年に200メートル超の建物141棟が完成したと集計しており、マクロ経済の逆風にもかかわらず2026年も同様の数を見込んでいます。流動性の逼迫により新規着工が抑制される中、中国のシェアは低下しつつありますが、湾岸協力会議のメガプロジェクトがその一部を補い、エレベーター・エスカレーター市場への安定した需要を牽引しています。リヤドだけでも2030年までに34万戸の新規住宅と480万平方メートルのオフィスが計画されており、将来の機器受注が確定しています。インドは2024年に6万台を設置し、郊外の拡散から垂直高密度化への全国的な転換を反映して、世界第2位の設置台数を誇るようになりました。しかし、世界で259件の停滞プロジェクトが見出しの予測を抑制しており、OEMにとっての近期の収益可視性の問題を浮き彫りにしています。

近代化を必要とする老朽化した設置基盤

Otisは2024年に700万台のエレベーターが20年以上の使用年数を超えたと推定し、2034年までに1,500万台(現在の2倍)に達すると予測しています。欧州の2億2,000万棟以上の建物のうち85%が2001年以前に建設されており、EN 81-80に基づく74の安全上の欠陥が近代化を促しています。KONEはMonoSpace 500を、1990年代モデルと比較してエネルギーを74%削減するドロップイン型アップグレードとして位置付けています。日本の築30年以上の建物に対する耐震改修義務もさらなる交換を促進しています。[4]国土交通省、「建築基準法耐震改修」、mlit.go.jp 近代化契約は複数年のサービスをバンドルし、OEMの継続的な収益を確固たるものにしています。

交換を加速させる厳格な安全基準

EN 81-80はドアロックや非常灯などの具体的な不適合事項を列挙しており、欧州連合全域で即時の是正措置を義務付けています。スイスのSIA 370.080は、保守の先送りに起因する負傷について所有者責任を課し、交換のタイムラインを厳格化しています。北米のASME A17.1およびCSA B44の改訂では、多くの旧式油圧プラットフォームが経済的に合格できない義務的な荷重試験が追加されました。ISO 25745は現在、地域のエネルギー性能義務の基盤となっており、旧式の油圧システムを不利な立場に置いています。保険会社はEN 81-80の監査に不合格となったリフトに関連する請求を除外しており、家主への財務的圧力が高まっています。

AI主導の予知保全の普及

KONEの24/7コネクテッドサービスは、振動とドアサイクルのデータをアナリティクスエンジンにストリーミングすることで、2024年にアラートの70%を事前に解決しました。SchindlerのAheadスイートは、数百万件のサービスコールから学習することで平均修理時間を3分の1削減しました。TK ElevatorのMAXプラットフォームはエッジコンピューティングを追加してトラフィックとエネルギー消費を監視し、家主が現代のリース契約に組み込まれた稼働率保証を遵守するのを支援しています。IoTレトロフィットは1台あたり2,000〜5,000米ドルのコストがかかりますが、緊急呼び出しの削減により18ヶ月で投資回収を達成します。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本支出 | -0.8% | 南アジア、サハラ以南アフリカ、ラテンアメリカの新興市場 | 中期(2〜4年) |

| 原材料価格の変動(鉄鋼、半導体チップ) | -0.6% | 世界全体、アジア太平洋の製造拠点で深刻 | 短期(2年以内) |

| 半導体グレードの部品不足 | -0.5% | 世界全体、IoT対応システムを求める市場に集中 | 短期(2年以内) |

| 地方中小都市における認定技術者の不足 | -0.4% | インド、東南アジア、サハラ以南アフリカ、ラテンアメリカ内陸部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出

インドの中層タワーには1台あたり4万〜8万米ドルのエレベーターが4〜6台必要であり、デベロッパーが資金調達の問題に直面する場合、この費用はしばしば先送りされます。欧州でのコントローラー全体の交換は1台あたり最大30万米ドルのコストがかかり、20年の償却スケジュールを延長します。南米では、多国間融資のボトルネックが資金の支払いを遅らせ、エレベーターの調達をプロジェクトの後期フェーズに押しやっています。パフォーマンスベースのリースは設備投資を運用費用に転換しますが、OEMのバランスシートに負担をかけ、地域の中小プレーヤーにとっては障壁となっています。

原材料価格の変動(鉄鋼、半導体チップ)

鉄鋼はエレベーターの部品表の最大40%を占めており、中国の製鉄所が生産を削減した後、2024年半ばから2025年初頭にかけて価格は1トンあたり650米ドルから820米ドルに上昇しました。半導体不足が2024年に再燃し、コントローラーのリードタイムが8〜12週間延長されました。永久磁石モーターに不可欠なレアアース磁石は、輸出規制の影響で2025年に20%以上急騰し、駆動システムのコストを押し上げました。為替変動もマージンの薄い地域の組立業者をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用エレベーターが優位、動く歩道が加速

乗用エレベーターは2025年のエレベーター・エスカレーター市場シェアの64.1%を獲得しました。このセグメントは住宅用高層ビルや商業用タワーの恩恵を受けていますが、動く歩道はサクラメント国際空港の2026年コンコース拡張などの空港拡張に支えられ、最速の年平均成長率7.4%を記録すると予測されています。貨物用エレベーターはeコマース倉庫に対応し、ホームエレベーターはアクセシビリティのレトロフィットで普及しています。高速ユニットはニッチながら戦略的な位置付けを維持しており、KONEのジェッダタワー向け毎秒10メートルのリフトは超高層用途への需要を示しています。

エスカレーター、特に並列レイアウトは、小売モールや地下鉄駅で主流となっています。傾斜型動く歩道は、コストが高いため丘陵地帯の交通機関以外での使用は限定的です。超高層ビルでは急行リフトとスカイロビーの採用が増加しており、エスカレーターから高速乗用エレベーターへと予算が再配分されています。2025年のOtis契約のもとで96台を運用するマイアミ国際空港などの空港における動く歩道は、水平搬送へのインフラセグメントの傾向を裏付けています。

技術別:トラクションがリード、機械室レスがスペースとエネルギー効率で台頭

トラクションシステムは2025年のエレベーター・エスカレーター市場シェアの70%を占めました。機械室レストラクションユニットは年平均成長率7.8%で拡大すると予測されており、シャフトあたり10〜15平方メートルを回収し、油圧の競合製品が達成できないISO 25745のクラスA/B評価を獲得しています。KONEのMonoSpace 500は永久磁石モーターと回生ドライブを組み合わせ、年間電力消費を最大40%削減します。

油圧エレベーターは鉱物油を規制する厳格な環境規制のもとで後退しています。真空リフトは住宅用ニッチを占め、最小限のピット深さが評価されていますが、3〜4人の乗客に限定されています。KONEの炭素繊維UltraRopeなどの先進ロープはケーブル重量を90%削減し、500メートル超の走行高さを可能にして、超高層プロジェクトにおけるトラクションの優位性を強化しています。国際建築基準評議会(ICC)の建築基準法の更新により昇降路内コントローラーが認められ、世界的な機械室レスの普及が加速しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービス別:近代化が新規設置を上回る成長

新規設置は2025年のエレベーター・エスカレーター市場規模の47.9%を占めましたが、近代化は2031年まで最速の年平均成長率8.0%を達成する軌道にあります。欧州の広大な老朽化した建築ストックとEN 81-80の遵守期限が交換の波を促進しています。保守・修理の収益は着実に成長しており、Otisは2024年第3四半期の売上の60%をサービスから得ており、そのマージン優位性を示しています。

アジア太平洋は依然として新規設置に偏っており、インドだけで2024年に6万台を設置しました。KONEの24/7コネクテッドサービスなどの予知保全プラットフォームは緊急停止時間を制限し、複数年契約をバンドルして継続的なキャッシュフローを確保しています。OEMはリースを通じた近代化の資金調達を増やし、所有者にとって設備投資を運用費用に転換しています。

エンドユーザー別:住宅が優位、インフラが加速

住宅は2025年のエレベーター・エスカレーター市場シェアの43.3%を占め、アジアの高層住宅と高齢化人口に対応した欧米のレトロフィットによって支えられています。インフラは政府が地下鉄延伸や空港に投資する中、年平均成長率6.9%で成長をリードしており、リヤドの2025年の1,960億米ドルの契約受注はその規模を示しています。

商業オフィスはテナントを確保するためにタッチレスかつエネルギー効率の高いシステムにアップグレードし、アジアの小売モールはピーク時の混雑に対応するために重負荷エスカレーターを設置しています。主に物流倉庫である産業ユーザーは貨物用エレベーターを導入していますが、コスト意識が高く、油圧ユニットを選択することが多いです。カリフォルニア州とニューヨーク州の規制によるエネルギー上限は、商業・住宅セグメント全体で機械室レスへのアップグレードを促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋はエレベーター・エスカレーター市場の2025年収益の62.8%を生み出し、2031年まで6.2%の成長が予測されています。インドの地方中小都市が国内設置台数の半分を占めるようになり、中国の近代化機会は193件の停滞プロジェクトに関連する新築の減速を相殺しています。ベトナムやインドネシアなどのASEAN諸国は、中層商業施設の需要を押し上げる製造業の外国直接投資を引き付けています。

北米と欧州は主に近代化によって成長しています。欧州ではEN 81-80の安全義務とエネルギー基準が安定した交換サイクルを支え、米国ではカリフォルニア州のタイトル24とニューヨーク市のローカルロー97が効率ベースのレトロフィットを推進しています。中東・アフリカはサウジビジョン2030のメガ開発とアラブ首長国連邦の観光インフラによって牽引され、地域最高のCAGRを記録しており、NEOMだけで38万2,500戸の住宅と300万平方メートルのオフィスを構想しています。南米は混在しており、チリは地下鉄延伸に投資する一方、ブラジルの通貨変動が一部のプロジェクトを遅延させています。

競合ランドスケープ

上位4社であるOtis、KONE、Schindler、TK Elevatorが過半数のシェアを占めていますが、FujitecやHyundai Elevatorなどの地域企業はサプライチェーンのローカライズによってASEANと中東で台数を獲得しています。サービス収益は極めて重要であり、Otisは2024年第3四半期の収益の60%を保守から得ており、前年同期比5.6%増加しています。KONEの予知保全スイートはフォルトの70%を事前に解決し、顧客の粘着性を生み出しています。TK ElevatorのMAXプラットフォームはリアルタイムダッシュボードを提供し、家主が稼働率ペナルティを回避するのを支援しています。

技術的差別化はエネルギー節約とデジタル能力に依存しています。KONEの炭素繊維UltraRopeは超高層プロジェクトでのリードを確固たるものにしています。SchindlerのAheadは機械学習を使用して部品を事前に準備し、修理時間を3分の1削減します。CanneyやSigmaなどの中国ブランドは価格で競合を下回りますが、欧米市場では認証の障壁に直面しています。M&A活動は静かであり、OEMはオーガニック成長と的を絞ったサービスネットワークの買収を優先しています。

エレベーター・エスカレーター産業のリーダー企業

Schindler Group

Otis Worldwide Corporation

Kone Oyj

Mitsubishi Electric Corporation

TK Elevator

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:米国およびカナダでエレベーター・エスカレーターサービスの著名なプロバイダーであるATISは、Bayline Lift Technologiesを買収することで中部大西洋岸地域でのプレゼンスを拡大しました。QEI認定検査員を擁するBaylineは、独立検査、コンサルティング、トレーニングにおける豊富な専門知識をもたらし、垂直輸送システム全体における安全性、コンプライアンス、パフォーマンスに関するATISのサービスを強化します。

- 2025年5月:Mitsubishi Electric Building Solutionsは、海外市場を対象としたエレベーター向けの新しいプロジェクション型ホールランタンを発表しました。この軽量かつコンパクトなデザインは、エレベーターホールに方向記号を投影するだけでなく、設置プロセスを容易にします。機能的なメリットに加え、このイノベーションは建物の美観と価値を高め、持続可能なエレベーターディスプレイソリューションへの高まる需要に応えます。

- 2025年4月:Mitsubishi Electricは、欧州でのエレベーター・エスカレーター保守事業を強化するため、アイルランドの企業Ascension Liftsを買収しました。完全子会社のMotum ABおよびMitsubishi Electric Building Solutionsを通じて実行されたこの買収は、技術力を高めるだけでなく、マルチブランドサービスのネットワークを拡大します。

- 2025年3月:Mitsubishi Electric Building Solutions Corporation(MEBS)は、2025年3月19日に既存建物内の他メーカー製エレベーター向けに新しい制御更新メニューを導入しました。このメニューはオートチューニング機能を備えた制御盤を誇り、サードパーティのトラクションマシンとシームレスに統合します。

世界のエレベーター・エスカレーター市場レポートの範囲

エレベーターとは、建物内の異なる階や階層の間で人や物を運ぶ垂直輸送装置です。電動モーターと滑車システムまたは油圧ピストンのシステムによって動作し、建物内のさまざまな階層への便利で効率的なアクセスを提供します。

エスカレーターとは、建物の異なる階層間で人を楽に輸送するために設計された動く階段です。連続したループ状の踏み段が斜め方向または垂直方向に継続的に動き、ユーザーが手動で階段を上り下りすることなく昇降できます。

エレベーター・エスカレーター市場の範囲には以下が含まれます:

| エレベーター(乗用エレベーター、貨物用エレベーター、ホームエレベーター、高速・高層エレベーター) |

| エスカレーター(並列型、複数並列型、クロス型) |

| 動く歩道(水平型および傾斜型) |

| トラクション |

| 油圧 |

| 機械室レス(MRL) |

| 真空・空気圧 |

| 新規設置 |

| 保守・修理 |

| 近代化 |

| 住宅 |

| 商業(オフィス、小売・モール、ホスピタリティ) |

| インフラ(空港、地下鉄・鉄道) |

| 産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | エレベーター(乗用エレベーター、貨物用エレベーター、ホームエレベーター、高速・高層エレベーター) | |

| エスカレーター(並列型、複数並列型、クロス型) | ||

| 動く歩道(水平型および傾斜型) | ||

| 技術別 | トラクション | |

| 油圧 | ||

| 機械室レス(MRL) | ||

| 真空・空気圧 | ||

| サービス別 | 新規設置 | |

| 保守・修理 | ||

| 近代化 | ||

| エンドユーザー別 | 住宅 | |

| 商業(オフィス、小売・モール、ホスピタリティ) | ||

| インフラ(空港、地下鉄・鉄道) | ||

| 産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの世界需要はどの程度になるか?

エレベーター・エスカレーター市場規模は、年平均成長率5.75%で2031年までに1,803億米ドルに達すると予測されています。

最大の成長モメンタムをもたらす地域はどこか?

アジア太平洋は最大の市場であり続け、インドの急速な都市化とASEANのインフラプロジェクトに支えられて健全な年平均成長率6.2%を記録しています。

なぜ近代化は新規設置よりも速く成長しているのか?

700万台以上の老朽化したユニットがすでに20年以上の使用年数を超えており、EN 81-80などの厳格化する安全基準により修理よりも交換の方が経済的になっています。

OEMはビルオーナーの稼働率をどのように改善しているか?

KONEの24/7コネクテッドサービスやTK ElevatorのMAXなどの予知保全プラットフォームは、リアルタイム診断をストリーミングし、計画外の停止を最大40%削減します。

超高層プロジェクトを再形成している技術トレンドは何か?

KONEのUltraRopeに代表される炭素繊維巻上げロープはケーブル重量を90%削減し、500メートル超のエレベーター走行を可能にします。

最も急速に成長しているエンドユーザーセグメントはどれか?

地下鉄や空港を含むインフラ用途は、政府の景気刺激策パイプラインを背景に2031年まで年平均成長率6.9%で成長すると予測されています。

最終更新日: