冷蔵庫用コンプレッサー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 23.31 十億米ドル |

| 市場規模 (2031) | 29.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

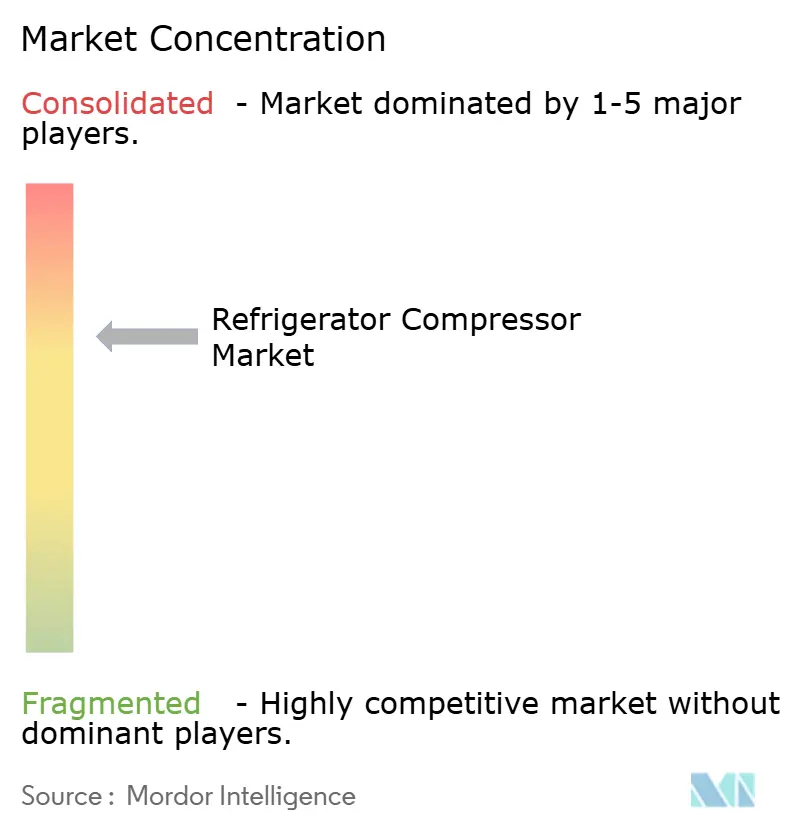

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷蔵庫用コンプレッサー市場分析

冷蔵庫用コンプレッサー市場規模は2025年に223億1,000万米ドルと評価され、2026年の233億1,000万米ドルから2031年には290億5,000万米ドルに達すると推定され、予測期間(2026年〜2031年)のCAGRは4.50%です。

この見通しは、高効率技術を支持する規制上の義務付け、Eコマース物流に連動したコールドチェーンのグローバル拡大、およびアジア太平洋地域における積極的な生産能力増強によって支えられています。エネルギー消費を約30%削減する可変速インバーター式コンプレッサーは急速に普及しており、高GWP冷媒が段階的に廃止される中、天然冷媒設計も普及しつつあります。大手メーカーはサプライチェーンリスクをヘッジするために北米およびヨーロッパへの工場回帰を進めているものの、銅および電磁鋼板の価格急騰が材料費を圧迫し続けています。SamsungによるFläktGroupの17億米ドルでの買収といった合併・買収案件は、戦略的な業界再編が引き続き主要な成長手段であることを裏付けています。[1]Samsung Newsroom、「SamsungがFläktGroupを17億米ドルで買収」、samsung.com

主要レポートの要点

- 製品タイプ別では、往復式コンプレッサーが2025年の冷蔵庫用コンプレッサー市場において68.90%のシェアを占め首位となり、遠心式設計は2031年にかけてCAGR10.3%で最速の成長が予測されています。

- 冷媒タイプ別では、HFC類が2025年の冷蔵庫用コンプレッサー市場規模の77.20%を占め、HFO類およびブレンドは同期間にCAGR14.9%で拡大する見込みです。

- 冷却能力別では、1〜15kWのレンジが2025年の冷蔵庫用コンプレッサー市場規模の48.30%を占め、2031年にかけてCAGR5.2%で成長すると予測されています。

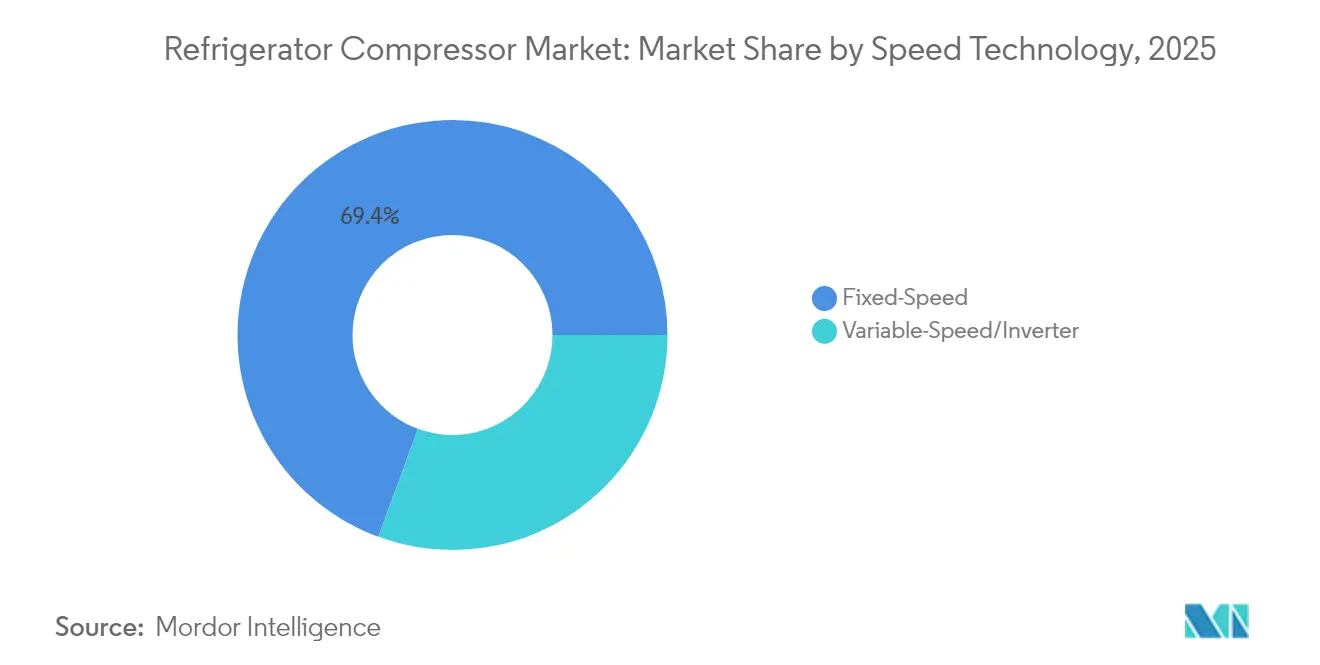

- 速度技術別では、固定速度機器が2025年の冷蔵庫用コンプレッサー市場規模の69.40%のシェアを保持し、インバーターモデルは2031年にかけてCAGR6.85%の成長が見込まれています。

- 用途別では、家庭用冷蔵が2025年に36.60%のシェアを獲得し、ヘルスケアコールドチェーンは2031年までのCAGRが最速の6.1%に達すると予測されています。

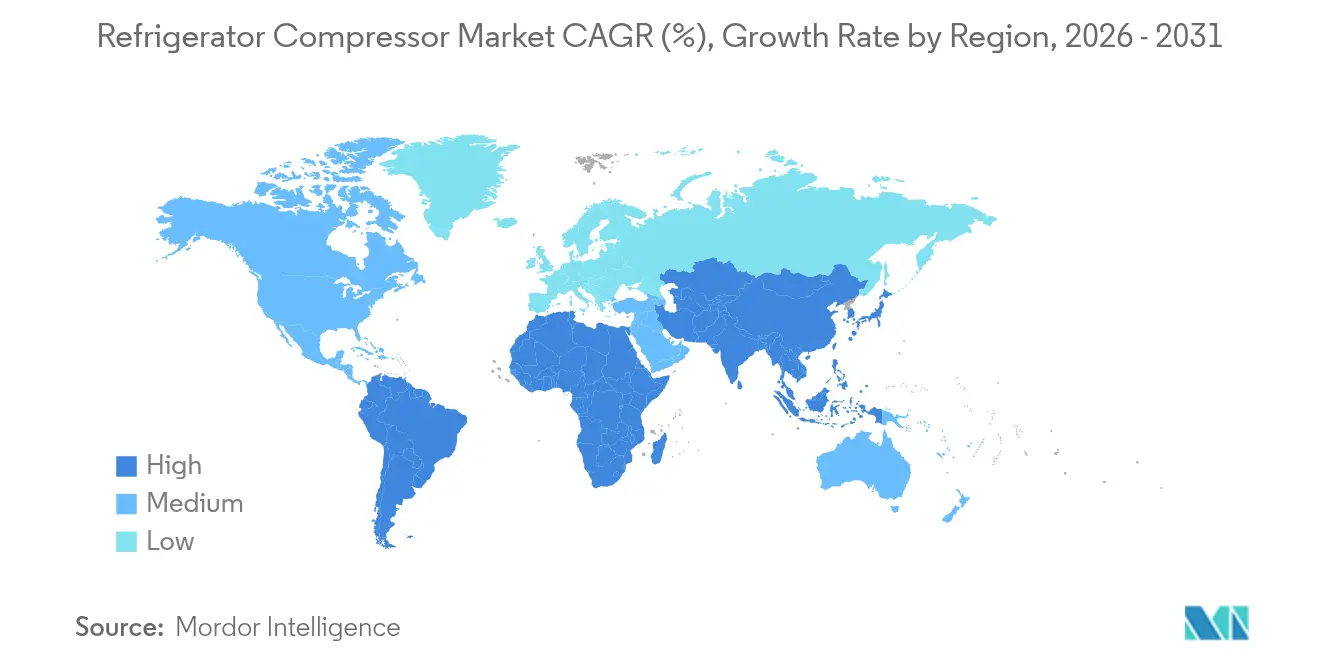

- 地域別では、アジア太平洋地域が2025年に42.80%のシェアで首位を占め、2026年から2031年にかけてCAGR8.7%で最速成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の冷蔵庫用コンプレッサー市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| Eコマース主導のコールドチェーン整備の急拡大 | 1.0% | アジア太平洋および北米が主導するグローバル規模 | 中期(2〜4年) |

| 新興市場における厳格な食品安全規制 | 0.7% | アジア太平洋新興市場、ラテンアメリカ、中東・アフリカ | 短期(2年以内) |

| 可変速(インバーター)コンプレッサーへのエネルギー効率重視のシフト | 0.6% | 北米およびEUの規制推進、アジア太平洋の製造規模 | 長期(4年以上) |

| ラストマイル冷蔵バン(プラグインハイブリッドキャビネット)の急速な電動化 | 0.5% | 世界の都市部、EUおよび北米が主導 | 中期(2〜4年) |

| 低GWP改修需要を加速させる義務的なグローバルHFC段階的廃止 | 0.4% | EUおよび北米で即時対応、アジア太平洋では段階的採用 | 短期(2年以内) |

| 総所有コストを低減するAI対応予知保全サービス | 0.3% | 先進市場を皮切りに新興市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースのコールドチェーンインフラ拡大がコンプレッサー需要を牽引

オンライン食料品の爆発的な普及により、倉庫事業者は前例のないペースで冷蔵保管設備の新設または改修を進めています。世界のコールドストレージ収益は2030年までに320億米ドルを超え、CAGRが13.6%に達する見通しです。[2]Refrigerated & Frozen Foods、「世界のコールドストレージ市場見通し」、rffmag.com 都市内の自動化対応マイクロフルフィルメントハブは、狭いフットプリントに収まるコンパクトで高効率なコンプレッサーを必要としています。米国では、コールドストレージへの支出が2023年の432億米ドルから2031年には1,188億米ドルに増加すると予測されています。築20〜30年に達する北米の老朽施設は更新サイクルの加速に直面しており、可変速および低GWPプラットフォームに明確な優位性をもたらしています。投機的開発は中国の第2層都市にも広がっており、スタートアップ企業が摂氏−40度の周囲条件でも機能する堅牢なコンプレッサーを搭載した自律型リーファー車両の試験を行っています。これらの要因が合わさって、冷蔵庫用コンプレッサー市場に対する長期的かつ堅固な需要の流れを強化しています。

厳格な食品安全規制が高度な冷蔵システムの導入を義務付ける

新興市場の政府は食品廃棄を抑制し輸出品を保護するために、温度管理規制を強化しています。中国の下取り補助金は2024年に冷蔵庫の販売台数を5.4%、販売額を8.5%回復させ、政策が急速な設備更新をいかに促進し得るかを示しています。新たな義務付け規制は、多くの場合、車載データロギング、冗長冷却ループ、およびリアルタイムアラームを要求しており、これらはすべてデジタル制御コンプレッサープラットフォームが従来の機械式ユニットより有利となる条件です。ブラジルおよびインドネシアにおける同等の法規制は、プレミアム製品のアドレスリヤブルベースを拡大しています。保管にとどまらず、輸送規制は現在、水産物および医薬品に対してより狭い温度範囲を規定しており、長距離輸送中に精度±1℃を維持するマルチゾーンインバーターシステムへの更新を車両所有者に迫っています。

可変速コンプレッサー技術がエネルギー効率基準を再定義する

可変速ドライブは容量をリアルタイムで調整し、固定速度モデルに比べて電力消費を約30%削減します。[3]ACHR News、「可変速コンプレッサーがエネルギー消費を30%削減」、achrnews.com 米国エネルギー省の2025年試験手順では、部分負荷性能を評価するSCOREおよびSHOREの指標が導入されています。[4]米国エネルギー省、「CAC/HP試験手順2025年最終規則」、energy.gov Mitsubishi Electricは1億4,350万米ドルを投資し、2027年までに年間100万台のツインロータリー可変容量コンプレッサーを生産できるケンタッキー州の工場を建設しています。DaikinとCopelandは米国の住宅向けにインバータースイングロータリー技術を共同で現地適合させており、生産は2025年半ばに開始予定です。広範な採用は技術者のトレーニングと手頃な価格の電子機器にかかっていますが、アジア太平洋の工場が生産量を拡大するにつれてコスト曲線は引き続き低下しています。

ラストマイルの電動化が輸送用冷蔵を変革する

都市部はディーゼル配送バンを規制しており、これによりバッテリー電動冷蔵ユニットへの需要が加速しています。Hanon Systemsは2024年にオンタリオ州で年間90万台の電動コンプレッサーラインを開設し、北米の自動車メーカーにサービスを提供しています。電動アーキテクチャには、プルダウン速度を損なわず最小限の電力消費で動作する軽量コンプレッサーが必要です。倉庫滞留中にグリッド電力に切り替えるプラグインハイブリッドキャビネットは、現在ヨーロッパでベストプラクティスとして記録されています。自動車グレードの品質、NVH低減、およびCANバス診断に精通したコンポーネントサプライヤーは、冷蔵庫用コンプレッサー市場においてプレミアムマージンのニッチを獲得できる立場にあります。

制約要因のインパクト分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 発展途上国における高い資本コストと資金調達格差 | -0.7% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 材料費(BoM)コストを押し上げる銅および電磁鋼板の価格変動 | -0.5% | グローバルな製造業、特に中国およびアジア太平洋 | 短期(2年以内) |

| 可燃性天然冷媒の認定技術者の不足 | -0.3% | EUおよび北米の移行地域 | 中期(2〜4年) |

| IoT接続されたコンプレッサーフリートにおけるサイバーセキュリティリスク | -0.2% | 接続性導入が進む先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本コストの障壁が新興国における市場浸透を制約する

可変速システムは固定速度ユニットより40%高価であり、国内組立が需要1,500万台のうち600万台しか満たさず輸入依存度が60〜70%に達するインドにおいて予算を圧迫しています。Mitsubishiのケンタッキー州工場の価格は年間生産能力1ユニット当たり143米ドルに相当し、生産の現地化に必要な多大な初期投資を浮き彫りにしています。コンプレッサーコンポーネントのほとんどがドル建てである一方、現地収益は変動の激しい自国通貨建てとなっているため、為替変動がその負担を増幅しています。インドの生産連動型インセンティブ制度が部分的な緩和をもたらしているものの、中小企業は依然として長期資金の確保に苦心しています。

原材料価格の変動が製造経済を圧迫する

銅は2025年7月に米国による50%の輸入関税発表を受けて記録的な水準に達し、巻線および配管のサプライリスクを浮き彫りにしました。米国は銅の半分を海外から調達しており、輸入削減を相殺するほど迅速に採掘能力を引き上げることはできません。気候変動による干ばつはチリの生産量を脅かし、逼迫をさらに悪化させています。国際エネルギー機関は、クリーンテクノロジーの需要が2040年までに金属需要を3倍にすると指摘し、循環経済設計の採用を促しています。コンプレッサーのOEMメーカーは銅をグラム単位で節約するためにモータースタックを再設計していますが、そのようなエンジニアリングサイクルはコモディティ価格の急騰に遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:往復式の強みと高まる遠心式需要

往復式ユニットは2025年の冷蔵庫用コンプレッサー市場規模の68.90%を占め、これはその低コストと家庭用および軽商業用冷蔵庫における実績ある信頼性によるものです。中国における生産ラインの継続的な自動化は、インバーター制御が季節効率を向上させる中でも、そのコスト優位性を維持しています。遠心式設計は控えめなシェアにとどまっているものの、3,000TR超の容量を必要とするデータセンター冷却、地域エネルギープラント、および大規模食品加工施設に後押しされ、CAGRが10.3%で拡大しています。可変速ドライブはよりスムーズなターンダウン範囲を実現し、遠心式機器を部分負荷運転において魅力的なものにしています。スクロールおよびロータリースクリューモデルはスーパーマーケットラックおよびアイスクリーム工場に対応し、ベーンおよびリニア技術は低騒音またはポータブルアプリケーション向けに予約されたニッチとして残っています。統合化の進行は明白であり、Atlas CopcoによるKyungwon買収は油冷式スクリュー技術を導入し、医薬品の純度基準に合致しています。すべての製品タイプにわたるIoTセンサーの統合は、機械的なレイアウトがもはや唯一の差別化要因ではないことを示しており、ライフサイクル分析が冷蔵庫用コンプレッサー市場における新たな競争軸として台頭しています。

冷媒タイプ別:規制圧力の下でHFC優位が侵食される

HFC冷媒は2025年の冷蔵庫用コンプレッサー市場シェアの77.20%を依然として占めていますが、クォータ削減が強まる中でその見通しは縮小に向かっています。HFOブレンドは最速のCAGRである14.9%で成長しており、主に直接ドロップイン互換性がサービス時間を短縮する改修チラープロジェクトにおいて伸びています。R290などの炭化水素はプラグイン式小売キャビネットで普及が進んでおり、熱力学的効率と最小限の充填量が評価されています。CO₂トランスクリティカルループは、高温気候での成績係数を向上させるエジェクターおよびパラレル圧縮技術に支えられ、スカンジナビアおよび日本のスーパーマーケットで普及が拡大しています。Panasonicは2025年に70モデルのポートフォリオを発売し、欧州のOEMメーカーに天然ガス向けに工場認定されたコンプレッサーの安定供給を提供しました。実装上の課題として、スパーク防止リレーや漏れセンサーなどの追加安全部品が材料費を増加させますが、HFCクォータの低下により代替品へのシフトは着実に進んでいます。

冷却能力別:中間レンジのスイートスポットが他を圧倒し続ける

1〜15kWレンジは2025年の冷蔵庫用コンプレッサー市場規模の48.30%を占め、CAGRが5.2%で成長すると予測されています。その汎用性は家庭用冷凍冷蔵庫、飲料クーラー、および小型医療用保管庫に及びます。その規模によりサプライヤーは数十モデルにわたってステータ金型を再利用でき、ユニット当たりのコストを大幅に削減できます。1kW未満のマイクロコンプレッサーはポータブルクーラーおよびEグローサリー配送ボックスに対応しますが、裁量的消費支出に連動したボリュームの変動に直面しています。15kW超の大型機は食肉処理工場およびLNGボイルオフ回収に電力を供給しますが、プロジェクトが断続的かつ資本集約的であるため成長は緩慢です。EV熱管理向けに設備を整えたHanonのカナダ工場は、輸送用冷蔵の電動化への転換において中間レンジ容量が主役となることを裏付けています。

速度技術別:インバーターの普及が固定速度の基盤を上回る

固定速度機器は2025年に69.40%のシェアを維持しましたが、そのボリューム優位性は緩やかな代替トレンドを覆い隠しています。インバーターユニットは、政策が季節効率にインセンティブを結びつけ、スマートメータータリフがオフピーク価格差を広げるにつれて、CAGRが6.85%で上昇すると予測されています。コンポーネントコストは引き続き低下しており、中国のファブ増産により IGBTモジュールは2022年比で18%安くなっています。Daikin-Copelandのジョイントベンチャーはテネシー州でスイングロータリーインバーターを現地化し、米国OEMメーカーのリードタイムを短縮します。ファームウェアアルゴリズムの改良により初期故障率が低下し、複雑さに対するコントラクターの懸念を和らげ、冷蔵庫用コンプレッサー市場全体での主流採用への道を開いています。

用途別:家庭用冷蔵の基盤がヘルスケアの上昇を支える

家庭用冷蔵は2025年の需要の36.60%を占め、ベンダーに大量の予測可能性を提供しています。しかし、ヘルスケアコールドチェーンはワクチン流通センターおよびバイオ医薬品工場が世界規模で増加する中、CAGRが6.1%で最速成長のセクターとなっています。商業用食品小売は漏洩を減らしエネルギーコストを削減する組込み型CO₂ラックへのアップグレードを継続し、産業用冷凍は東南アジアの水産物および食肉輸出に不可欠なままです。輸送用冷蔵は現在、道路、鉄道、海上輸送のセグメントにまたがっており、各セグメントがバッテリーの重量や燃料ペナルティを相殺するための軽量コンプレッサーを求めています。メーカーはこれらの垂直市場向けにファームウェアをカスタマイズし、初期販売を超えた収益を延長するサービス契約の獲得を目指しています。

地域分析

アジア太平洋地域は2025年の世界出荷量の42.80%を支配し、これは中国のフルスタックサプライチェーンとインドの拡大する需要ギャップに支えられています。中国のチャンピオン企業Midea(MideaはGMCC-Wellingの親会社)は世界の家庭用エアコンコンプレッサー生産量の45%と冷蔵庫の16%を占め、収益の41.9%はすでに海外から生み出されています。インドの生産不足はジョイントベンチャーおよびブラウンフィールド拡張の余地を残しており、税制優遇による奨励措置が後押ししています。日本と韓国はハイエンドの可変速IPに貢献しており、SamsungのFläktGroup買収は年間18%成長が見込まれるハイパースケールデータセンターへのサービス提供に向けてその応用HVAC事業を拡大しています。

北米は企業が地政学的リスクおよび運賃リスクをヘッジする中で戦略的重要性を取り戻しています。Mitsubishiのケンタッキー州改修は米国初のインバーターコンプレッサー工場であり、5,000万米ドルの連邦エネルギー補助金に支えられています。LGはメキシコにスクロールコンプレッサーラインを追加し、USMCAルールを活用して自動車および家電セクター双方の契約を確保しています。コールドチェーンの建設はサンベルト地域で活況を呈しており、急速な人口流入とオンライン食料品サービスの採用拡大を反映しています。

ヨーロッパのニッチは厳格な持続可能性規制にあります。Panasonicの低GWP70モデルのロールアウトは2027年のクォータ急落に合わせており、欧州の地元OEMメーカーが事業継続性を維持できるよう確保しています。EU諸国のメーカーはCO₂エジェクター研究でも先導し、チラーの脱炭素化を目指す中東のホテルチェーンにその専門技術を輸出しています。

南米および中東・アフリカは金額では後塵を拝していますが、二桁成長の萌芽を示しています。Mideaの1億2,200万米ドルのブラジル冷蔵庫工場は、ラテンアメリカ最大の白物家電市場において地元コンテンツの優位性を確保する競争を示しています。AI クラウド需要に後押しされた湾岸諸国のデータセンター建設は、地域統合業者がまだ供給できない大容量遠心式の機会を開いています。

競合環境

競合の激しさは中程度であり、上位5社が収益の約68%を占めています。Midea(GMCC-Welling)は家庭用セグメントを支配し、エアコンコンプレッサーの45%および冷蔵庫ユニットの16%を占め、2023年に3,737億米ドルの収益を上げています。SamsungによるFläktGroupの17億米ドルでの買収は、2024年の610億米ドルから2030年の990億米ドルへの成長が期待される応用HVAC(特にデータセンター冷却)での成長を活用する立場に同社を位置づけています。

技術的差別化は効率性、冷媒の柔軟性、およびデジタルサービスを軸に展開されています。Daikin-CopelandのJVはDaikinのインバーターIPとCopelandの流通力を組み合わせ、米国におけるスイングロータリー設計の市場参入障壁を緩和します。Atlas CopcoのKyungwon買収は、半導体ファブおよび医薬品工場に不可欠な油冷式スクリュー事業を強化します。

メーカーはアナリティクスのサブスクリプションを販売する予知保全プラットフォームによって収益を拡大しています。CARELとSECOが予定するクラウドツールキットは、サービス主導の価値創出へのシフトを浮き彫りにしています。一方、コモディティインフレは売上総利益を圧迫し、OEMメーカーはステータの内製化や銅リサイクルループへの共同投資に向かっています。

冷蔵庫用コンプレッサー業界のリーダー企業

GMCC-Welling (Midea)

Nidec (Embraco)

Secop GmbH

Huayi Compressor (Highly)

Bitzer SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Samsung Electronicsは、年間成長率18%で成長している応用HVACおよびデータセンター冷却市場への参入拡大のため、FläktGroupの17億米ドルでの買収を完了しました。

- 2025年6月:Panasonicは、iCORE(非フッ素化)およびiCOOL(インバーター)ブランドのもと、ヨーロッパ向けにエコフレンドリーなコンプレッサー70モデルを発売しました。

- 2025年3月:Atlas Copcoは、Kyungwon Machinery Industry(2024年収益3,600万米ドル)を買収し、油冷式スクリュー技術と126名の従業員を獲得しました。

- 2025年1月:Mideaはブラジルのポウソ・アレグレに1億2,200万米ドルの冷蔵庫工場を開設し、年間130万台の生産を目標としています。

世界の冷蔵庫用コンプレッサー市場レポートの対象範囲

冷凍コンプレッサーは、サブクリティカル蒸気圧縮冷凍サイクルを採用するすべての冷凍システムの重要な部品です。スーパーマーケットや店舗における冷蔵陳列ケースに使用されるものから、醸造所における大型産業用冷凍システムに使用されるものまで、幅広いサイズのものがあります。

冷蔵庫用コンプレッサー市場は、製品タイプ、用途、および地域によってセグメント化されています。製品タイプ別では、遠心式、往復式、ロータリースクリュー式、およびその他にセグメント化されています。用途別では、家庭用、商業用、ヘルスケア、産業用、および輸送用にセグメント化されています。レポートは主要地域にわたる冷蔵庫用コンプレッサー市場の市場規模と予測も対象としています。各セグメントについて、市場規模および予測は収益(米ドル)に基づいて行われています。

| 往復式 |

| スクロール式 |

| ロータリースクリュー式 |

| 遠心式 |

| その他(ベーン式、リニア式) |

| HFC類(R-134a、R-404A) |

| 天然冷媒:炭化水素(R-290/600a) |

| 天然冷媒:CO₂(R-744) |

| HFO類およびブレンド(A2L) |

| 1kW以下 |

| 1〜15kW |

| 15kW超 |

| 固定速度 |

| 可変速度/インバーター |

| 家庭用冷蔵庫および冷凍庫 |

| 商業用(小売、スーパーマーケット、HoReCa) |

| ヘルスケアおよびファーマコールドチェーン |

| 産業加工および冷蔵保管 |

| 輸送用冷蔵(道路、海上、鉄道) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 往復式 | |

| スクロール式 | ||

| ロータリースクリュー式 | ||

| 遠心式 | ||

| その他(ベーン式、リニア式) | ||

| 冷媒タイプ別 | HFC類(R-134a、R-404A) | |

| 天然冷媒:炭化水素(R-290/600a) | ||

| 天然冷媒:CO₂(R-744) | ||

| HFO類およびブレンド(A2L) | ||

| 冷却能力別 | 1kW以下 | |

| 1〜15kW | ||

| 15kW超 | ||

| 速度技術別 | 固定速度 | |

| 可変速度/インバーター | ||

| 用途別 | 家庭用冷蔵庫および冷凍庫 | |

| 商業用(小売、スーパーマーケット、HoReCa) | ||

| ヘルスケアおよびファーマコールドチェーン | ||

| 産業加工および冷蔵保管 | ||

| 輸送用冷蔵(道路、海上、鉄道) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

冷蔵庫用コンプレッサー市場の現在の規模は?

冷蔵庫用コンプレッサー市場規模は2026年に233億1,000万米ドルに達し、2031年までに290億5,000万米ドルに成長すると予測されています。

冷蔵庫用コンプレッサー市場をリードする地域はどこですか?

アジア太平洋地域が2025年に最大の42.80%のシェアを保持し、2031年にかけてCAGR8.7%で最速成長地域でもあります。

可変速コンプレッサーが普及している理由は何ですか?

可変速技術はリアルタイムで容量を調整し、エネルギー消費を約30%削減するとともに、2025年から施行されるより厳格な効率規制へのOEMメーカーのコンプライアンスを支援します。

HFC段階的廃止はコンプレッサー設計にどのような影響を与えていますか?

EU F-ガスクォータ削減などの規制は天然冷媒への切り替えを加速させており、メーカーにR290、CO₂、およびHFO対応コンプレッサーラインの発売を促しています。

ヘルスケア冷蔵における需要を牽引しているものは何ですか?

ワクチンのサプライチェーンおよびバイオファーマロジスティクスの拡大がヘルスケアセグメントを押し上げており、2031年にかけて最速のCAGR6.1%を記録すると予測されています。

最終更新日: