ブースターコンプレッサー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

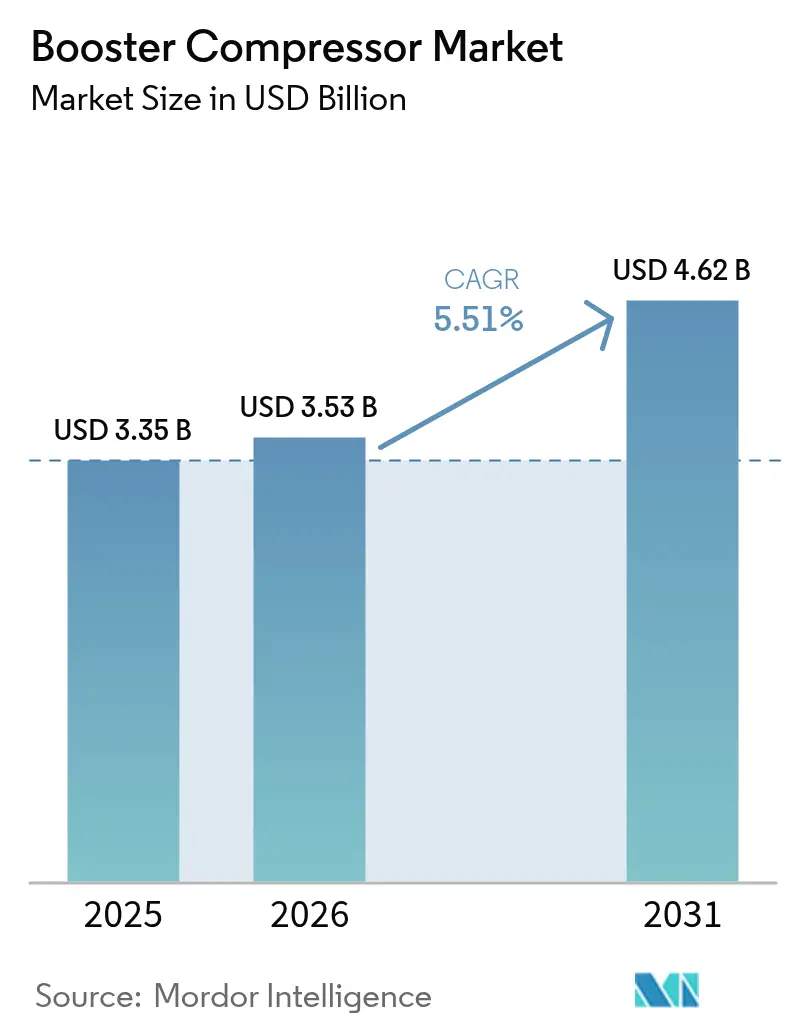

| 市場規模 (2026) | 3.53 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

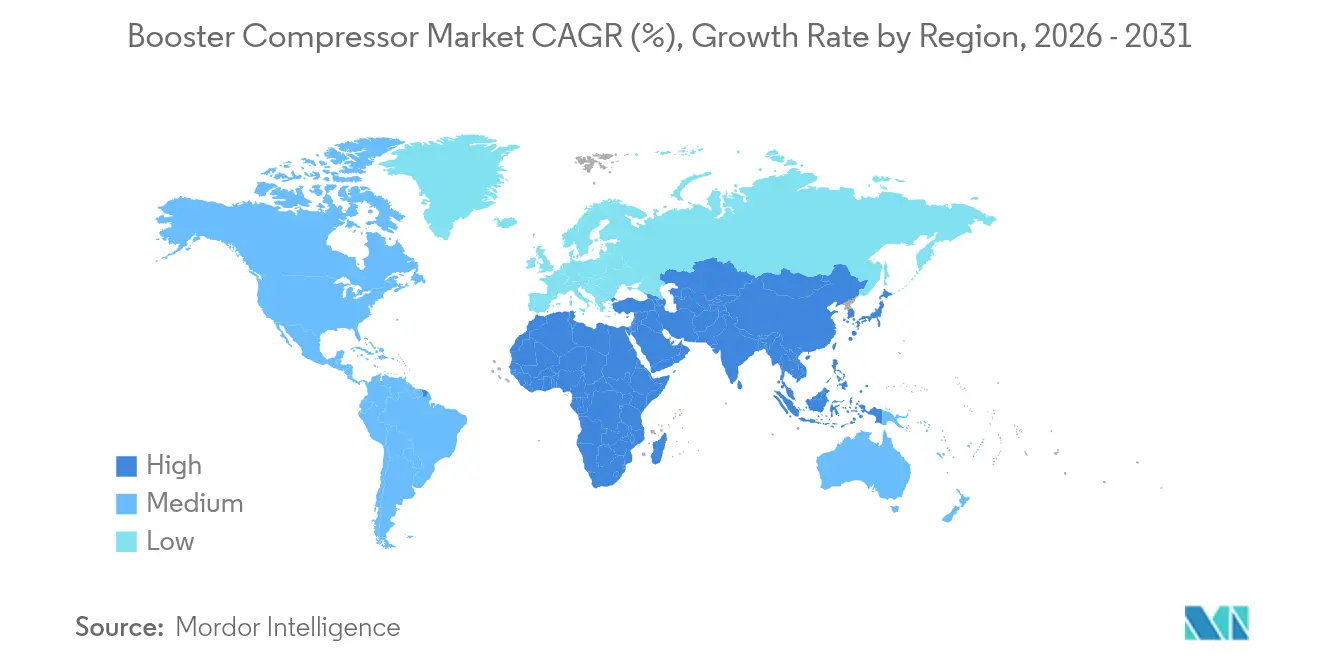

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

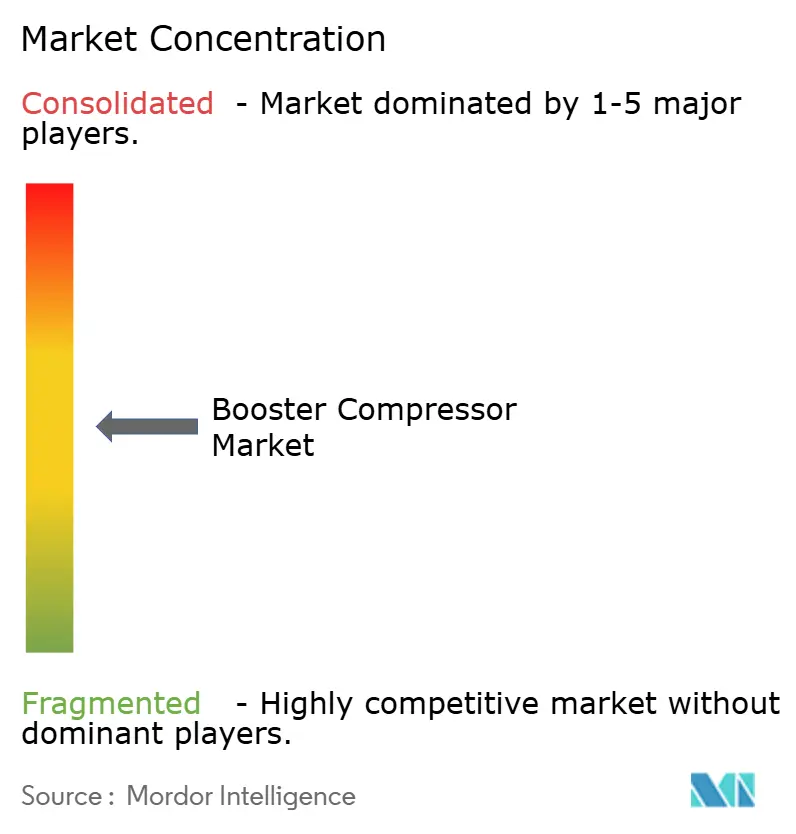

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブースターコンプレッサー市場分析

ブースターコンプレッサー市場規模は2025年に33億5,000万米ドルと評価され、2026年の35億3,000万米ドルから2031年には46億2,000万米ドルに達し、予測期間(2026年〜2031年)における年平均成長率は5.51%と推定されます。

持続的な拡大は、天然ガス輸送アップグレードへの安定した設備投資、製造業の自動化、および初期段階の水素燃料インフラへの着実な支出を反映しています。エネルギー効率機器に対する強力な政策支援、可変速技術の普及拡大、および参入障壁を下げるレンタルプラットフォームも需要を下支えしています。アメリカ合衆国における連邦基準の強化、ならびにカナダおよび欧州連合における並行規制は、より高い等エントロピー効率と低排出量を持つ設計への代替サイクルを加速させています [1]米国エネルギー省、「エネルギー保全プログラム:コンプレッサーの試験手順」、energy.gov。並行して、水素経済における450〜900バールの充填システムへの需要が圧力スペクトルの上位にプレミアム機会を創出しており、一方でアジア太平洋地域の工業化は大量需要を高水準に維持しています。

主要レポートの要点

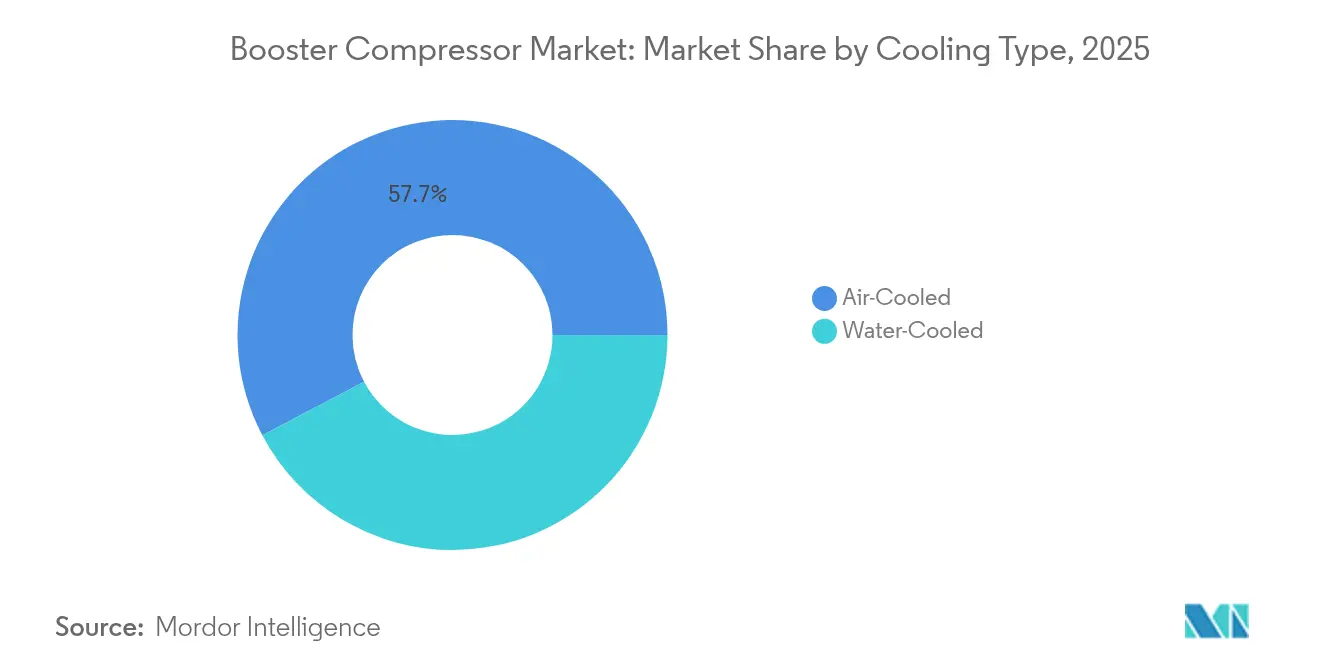

- 冷却タイプ別では、空冷式システムが2025年に57.72%の収益シェアでトップとなり、水冷式設計は2031年にかけて年平均成長率6.63%で拡大する見込みです。

- 圧縮段数別では、単段式ユニットが2025年にブースターコンプレッサー市場シェアの50.35%を獲得し、三段式以上の構成は年平均成長率7.08%で成長すると予測されます。

- 潤滑タイプ別では、オイル潤滑式機器が2025年にブースターコンプレッサー市場規模の60.84%を占め、オイルフリー式システムは2031年にかけて年平均成長率6.86%で成長する見込みです。

- 圧力範囲別では、21〜40バールの区分が2025年に43.55%のシェアを占め、101〜350バールのセグメントは年平均成長率6.74%で拡大しています。

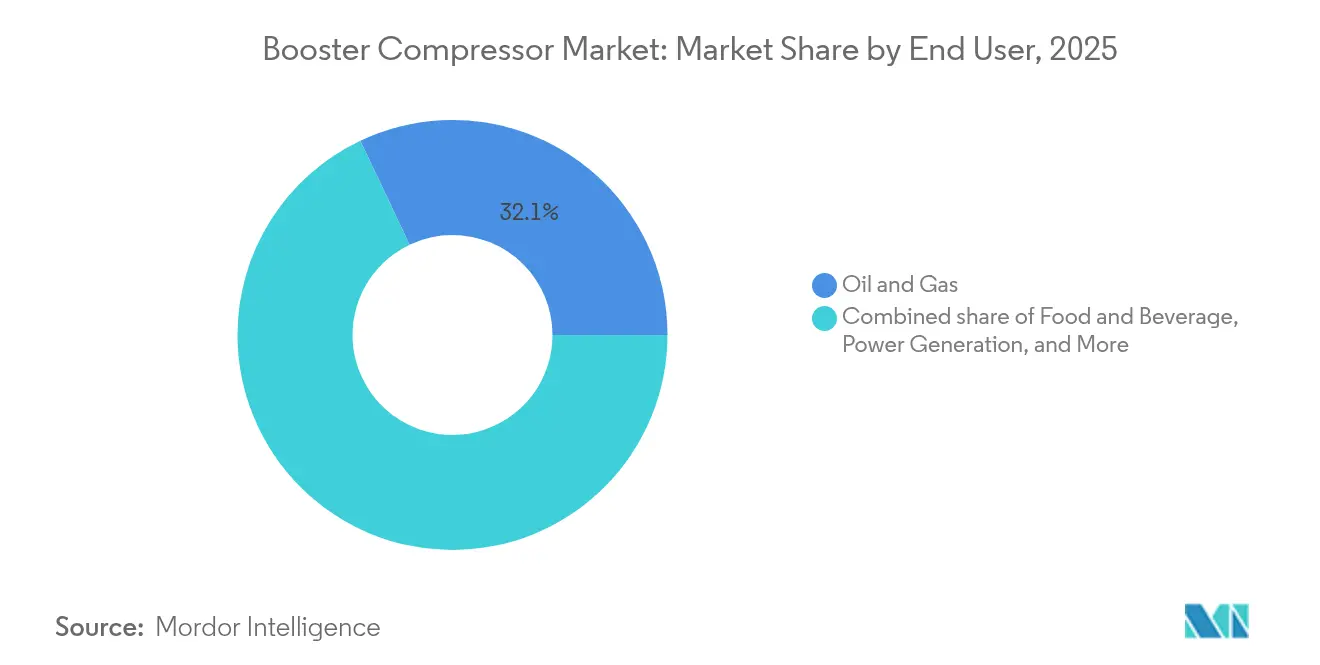

- エンドユーザー別では、石油・ガスセクターが2025年にブースターコンプレッサー市場規模の32.05%のシェアを占め、食品・飲料セクターが年平均成長率7.43%で最高の成長率を記録しています。

- 地域別では、アジア太平洋地域が2025年に39.45%の収益シェアで首位を占め、2031年にかけて年平均成長率6.78%で最速の地域成長を継続することが期待されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルブースターコンプレッサー市場の動向と洞察

促進要因影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 天然ガスパイプライン圧力アップグレードプログラムの拡大 | 1.20% | 北米・欧州、アジア太平洋へも波及 | 中期(2〜4年) |

| 高圧縮空気に対する産業需要 | 1.00% | グローバル、アジア太平洋製造ハブに集中 | 長期(4年以上) |

| 石油・ガス分野における石油増進回収(EOR)・坑口圧縮の拡大 | 0.80% | 北米中心、中東・北アフリカ | 短期(2年以内) |

| 圧縮空気システムのエネルギー効率規制 | 0.70% | 北米・EU規制主導 | 中期(2〜4年) |

| 450バールブースターを必要とする水素充填ステーション | 0.60% | 欧州・アジア太平洋が先行採用、北米が追随 | 長期(4年以上) |

| 「サービスとしての圧縮空気」レンタルプラットフォーム | 0.40% | グローバル、先進市場での早期成長 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然ガスパイプライン圧力アップグレードプログラムの拡大

主要な輸送事業者は、より高いスループット目標と厳格な排出制限を満たすために老朽化した配管の近代化を進めています。2024〜2025年に、連邦エネルギー規制委員会は、新たなループと13カ所のステーションアップグレードにより1日あたり130万デカサーム(Dth)を追加するサウス・システム・エクスパンション4プロジェクトを含む拡張を承認しました。[2]連邦エネルギー規制委員会、「サウス・システム・エクスパンション4に関する証明書交付命令」、ferc.gov ミシガン州のConsumers EnergyおよびワイオミングにおけるNorthwest Pipelineによる同様の更新では、NOx排出量を93%、メタン排出量を89%削減する先進型ブースターが採用されています。[3][4]Consumers Energy、「フォー・シティーズ・メトロ・パイプライン・プロジェクト概要」、consumersenergy.com Northwest Pipeline LLC、「ケメラー代替環境報告書」、nwpipeline.com より高い運転圧力は、変動する負荷プロファイル全体にわたって流量効率を維持できる多段往復式または一体型ギアード遠心式設計を必要とします。ターンキー設置とリモートモニタリングを機器と一括提供できるベンダーは、事業者がこれらの資本集約型プロジェクトの一元的な責任を好むため、受注を獲得しています。

高圧縮空気に対する産業需要

精密製造セグメント(レーザー切断、PETボトルブロー成形、半導体洗浄など)は、従来の7〜13バール範囲ではなく、30〜40バールの基本圧力を指定するようになっています。米国エネルギー省の2025年効率規制はOEMに最低等エントロピー性能の向上を義務付け、工場は老朽化した設備を早期に廃止することを迫られています。インドにおけるアジア太平洋地域の生産連動インセンティブ制度や「メイキング・インドネシア4.0」ロードマップは、オイルフリーの高圧空気で稼働する自動化ラインの設置基盤を拡大しています。可変速ドライブは部分負荷効率を最大35%改善し、中規模の加工工場でも三段式パッケージが経済的に採用できるようになっています。その結果、ブースターコンプレッサー市場は圧力の安定性、エネルギー消費、および空気純度のバランスを取る機器へと構造的にシフトしています。

石油・ガス分野における石油増進回収(EOR)・坑口圧縮の拡大

事業者は成熟した石油・ガス貯留層から段階的な価値抽出を継続しています。フィールド試験によると、ダウンホールブースターは生産量を32〜41%引き上げることができ、5年間で1坑あたり14〜20Bcfの追加ガスに相当します。UAEのサジャーガス田などのプロジェクトでは、低下する地層圧力に対応するために合計18,600馬力の地上ブースター12基が設置されています。海底圧縮も拡大しており、ChevronによるUSD40億ジャンズ・イオプロジェクトおよびEquinorのオースゴールドアップグレードは大型ガス鉱区での成果を証明しています。これらの用途では、メンテナンス期間を短縮する磁気軸受を備えたオイルフリーの三段式以上のユニットが好まれており、これはテンダーでますます要求される機能となっています。

圧縮空気システムのエネルギー効率規制

政策立案者は産業用エネルギー使用に対する規制を強化しています。カリフォルニア州エネルギー委員会は、消費者に年間2,200万米ドルの節約をもたらすと予測される州レベルのコンプレッサー基準を施行しています。カナダ天然資源省は2025年1月以降に製造されるユニットに対して同等の規制を採用しています。このため、OEMはインタークーラー、熱回収ループ、およびスマートコントローラーを組み込んだパッケージを再設計し、食品グレードの用途における年間電力費を20%削減しています。調達においては、バイヤーは見出し馬力ではなく比消費動力(kW/m³/分)でビッドを評価するようになり、ブースターコンプレッサー市場における競争上のポジショニングを再編しています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期投資・維持費 | -0.90% | グローバル、特に中小規模の事業者に影響 | 長期(4年以上) |

| 上流部門の設備投資サイクルの変動 | -0.70% | 北米シェール地域、グローバル沖合 | 短期(2年以内) |

| 認定済み高圧技術者の不足 | -0.50% | 北米・欧州で深刻、アジア太平洋で台頭 | 中期(2〜4年) |

| 可変速ドライブ遠心式代替品による価格侵食 | -0.40% | グローバル産業用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資・維持費

350バール超のマルチステージブースターは標準的なプラントエアユニットの3倍のコストがかかり、特殊合金、精密部品、および防爆エンクロージャーを必要とします。ライフサイクル研究によると、サービスが総所有コストの15〜25%を占めており、これが中小規模の加工業者のアップグレードを妨げています。グローバルHVACRセクターでは北米で80,000件の技術者ポジションが未充足であり、労働コストを押し上げてダウンタイムを長期化させています。メーカーはオイル回路を不要にする磁気軸受を使用した10年間サービス間隔設計で対応しており、Baker HughesのIntegrated Compressor Lineにその例が見られます。それでも、新興経済圏の資金不足のバイヤーにとっては価格ショックが採用を遅らせています。

上流部門の設備投資サイクルの変動

石油会社の予算は循環的なままです。アメリカ合衆国の独立系企業は株主からの資本規律への圧力を受け、ベンチマーク価格が高いにもかかわらず2024年の支出を617〜654億米ドルに削減しました。探鉱が世界の上流設備投資に占める割合は8%に低下し、新規ガス集積コンプレッサーの受注を抑制しています。迅速な回収またはESG上の優位性を持つプロジェクトには選択的な投資が引き続き流入していますが、ブースターコンプレッサー市場は四半期ごとの受注変動を経験しています。このため、サプライヤーは収益変動を緩衝するために中流および産業セグメントへの多様化を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却タイプ別:水冷式システムが効率向上を牽引

水冷式ブースターは最も速い収益成長を達成しましたが、空冷式モデルは依然としてブースターコンプレッサー市場規模を支配しています。水ベースのインタークーリングは三段式トレイン全体にわたってより効果的に熱を放散し、350バール水素サービスにおいてモーターのkWを最大8%削減します。需要は食品グレードおよび高負荷石油化学プラントで最も強く、継続的な運転が高い設置コストを正当化します。OEMは廃熱エネルギーを建物の給湯システムに再利用する熱回収キットを提唱し、施設全体の効率を向上させています。対照的に、空冷式ユニットは建設現場、コンテナ化されたリグ、および節水規制のある地域で引き続き好まれています。堅牢な設計、最小限の補助ハードウェア、およびシンプルなメンテナンスにより、ブースターコンプレッサー市場を支えるレンタルフリートにとって中心的な存在であり続けています。

第二世代の水冷式設計は、変動する水質に対するスケーリングを防止するためのステンレス鋼チューブバンドルと完全溶接プレートを備えています。水素ステーションを運営する事業者は、空冷から水冷に切り替えた後、吐出温度が15°C低下し、バルブ寿命が30%延長したと報告しています。初期費用は高くなりますが、プラントマネージャーは電力費の削減と計画外停止の減少によって投資を回収しています。その結果、予測期間において水冷式のシェアは空冷式の優位性を着実に侵食していくことが予想されます。

注記: 個別セグメントのシェアはレポート購入後に利用可能

圧縮段数別:多段式構成が勢いを増す

単段式ブースターは、コンパクトなフットプリントと少ない部品数により、100バールまでの圧力においてブースターコンプレッサー市場の50.35%のシェアを維持しています。しかし、水素、レーザー切断、PETラインが350バール要件に移行するにつれ、三段式以上のパッケージが最速の普及率を記録しています。多段圧縮はシリンダー全体に圧力比を分散させ、吐出温度とバルブ応力を低減し、その結果オーバーホール間隔が延長されます。アジア太平洋地域の飲料プラントにおけるエネルギー監査では、三段式機械が改造された二段式設備と比較して比消費動力を12%節約することが示されています。

アクティブ電子制御インタークーラーや可変クリアランスポケットなどの技術進歩は、多段式効率をさらに向上させています。高圧OEMは毎分1,500回転でのオイルフリー運転を可能にする磁気軸受クランクケースを統合し、API 618閾値以下の振動レベルを維持しています。エンジニアリング、調達、建設会社は、ターンキー水素ステーションの仕様への適合を簡素化するため、このような統合ソリューションを好みます。並行して、二段式ユニットは、プラントエアから40〜100バールのサービスにアップグレードするが、完全な三段式性能のための予算または必要性を持たないユーザー向けの中間ニッチを占めています。

潤滑タイプ別:オイルフリー技術が汚染問題に対応

食品グレードの安全性と医薬品純度に対する精査の強化が、クラス0認定オイルフリーブースターへの購入を促しています。これらの設計は、高温非粘着コーティング、ラビリンスシール、および場合によっては炭化水素リスクを排除するための水噴射圧縮を採用しています。オイル潤滑式と比較して多くの場合20〜30%高い追加投資は、製品リコールの回避とISO 8573-1適合監査の簡素化により正当化されます。電子機器製造工場もウエハーラインでの下流汚染を防止するためにオイルフリーシステムを採用しています。その結果、オイルフリーのブースターコンプレッサー産業は2031年まで市場全体を上回る年平均成長率を達成すると予想されます。

オイル潤滑式ブースターは、潤滑膜がピストンスラップを減衰させ、サワーガスサービスにおける熱放散を促進するため、高馬力のEOR用途での支配を維持しています。現代のろ過システムは0.01ミクロンの粒子除去を達成しており、絶対的なオイルフリー空気が重要でない多くの産業用途に適しています。アフターマーケットベンダーは、オイル交換間隔を8,000時間に延長するPAO合成油を販売し、ダウンタイムを低減しています。したがって、オイルフリーユニットは最速の成長を遂げているものの、オイル潤滑式機械の絶対的な設置基盤は特に重工業セクターで大規模なままであり、ブースターコンプレッサー市場内でスペアパーツとサービス経済を健全に支えています。

注記: 個別セグメントのシェアはレポート購入後に利用可能

圧力範囲別:高圧用途が成長を加速

101〜350バールのシステムは、高精細レーザー切断、PETプリフォームブロー成形、炭素繊維圧力容器の耐圧試験などのプレミアムプロセスを可能にするため、ブレークアウトセグメントとなっています。この帯域のブースターコンプレッサー市場規模は年平均成長率6.74%を記録しており、中国、ベトナム、メキシコの金属加工ハブにおけるレーザー切断機フリートの拡大によって牽引されています。OEMのフィールドデータでは、100バールのレーザーアシストガスがステンレス鋼の切断速度を20%向上させ、高い公益コストを相殺することが示されています。一方、21〜40バール範囲の基本負荷プラントエアは、一般製造業および採掘業への大量出荷を支え続けています。

350バール超のブースターはニッチであるものの、最も高い単価を誇ります。ドイツおよび韓国の水素ハブは大型トラック用ディスペンサーに700〜900バールの吐出圧力を指定しており、ダイアフラムまたは複合ピストン設計に対してプレミアムマージンをもたらしています。試験段階のCCSプロジェクトもパイプライン圧入のために200バール超のCO₂圧縮を必要としています。各国政府がネットゼロロードマップを展開する中、実証済みの超高圧実績を持つベンダーは利益の不均衡なシェアを獲得する態勢にあります。

エンドユーザー別:食品・飲料セクターが成長を主導

食品・飲料加工業者は、スループットを向上させ、危害分析重要管理点(HACCP)プロトコルに適合するための自動化を進めており、クリーンで乾燥した高圧空気に対する需要が拡大しています。クラス0オイルフリーブースターは現在、年中無休24時間稼働するブロー成形、混合、包装ラインを稼働させています。グローバルなボトラーは、熱回収を組み合わせた可変速三段式ユニットに切り替えた後、低温殺菌水のエネルギーを12%節約したと報告しています。石油・ガスは依然として現在の収益の32.05%を占めているものの、慎重な上流設備投資により成長軌道は鈍化しています。化学・石油化学サイトは安定した代替需要を維持しており、金属、自動車、電子機器プラントはアジア太平洋における顧客基盤を拡大しています。

グローバルなクイックサービスレストランチェーンは、コールドチェーンネットワーク全体にわたる圧縮空気の品質認証をサプライヤーに求めています。その要求はバリューチェーンを通じて包装コンバーターや物流会社に波及し、オイルフリーブースターの対象市場をさらに拡大しています。最終的に、食品・飲料セグメントは2031年までのブースターコンプレッサー市場における明確な成長エンジンとなっています。

注記: 個別セグメントのシェアはレポート購入後に利用可能

地域分析

アジア太平洋地域はブースターコンプレッサー需要の要として残っています。中国、インド、ASEANは2025年の販売の約39.45%を占めており、各国の製造ロードマップの下で新たな電子機器工場や車両工場が着工するにつれて、そのシェアはさらに拡大することが予想されます。中国の低付加価値財の輸出シェアは低下しましたが、高付加価値の生産物はGDP単位当たりでより多くの圧縮空気を使用しています。インドのインセンティブ制度は携帯電話、太陽光発電モジュール、特殊化学品の生産者に税制優遇を提供しており、これらはいずれもオイルフリーの高圧空気システムを必要としています。東南アジアのグリーンフィールドプラントはしばしば旧来の二段式機械を採用せず、デジタルコントローラーを備えた三段式パッケージを当初から発注しており、技術の普及を加速させています。

北米はシェールガスインフラのアップグレードにより第2位を維持しています。2025年1月から施行された米国エネルギー省の新しいコンプレッサー基準が早期交換を促しており、連邦エネルギー規制委員会(FERC)が承認したパイプライン延伸はメタン漏洩検知を備えた最新のブースターを必要としています。カリフォルニア州とテキサス州のモジュール式水素ステーションは小規模ながら急成長しているボリュームを追加しています。欧州は特にドイツ、フランス、北欧諸国において安定した代替需要を示しており、自動車、食品、グリーン水素プロジェクトが収束しています。EU政策では、代替燃料インフラ規則(AFIR)の下で2030年までにコアコリドー沿いに200km間隔で公共水素ステーションを設置することが義務付けられており、超高圧注文を直接押し上げています。

南米と中東・アフリカは長期的なフロンティアを形成しています。ブラジルのプレソルト開発とサウジアラビアの非石油産業への進出がアンカープロジェクトを提供していますが、政治的・物流的リスクが近期のボリュームを抑制しています。しかし、サービス品質とファイナンスパッケージに注力するベンダーは、これらの地域が産業基盤を多様化するにつれて不均衡に大きなシェアを獲得することができます。

競争環境

ブースターコンプレッサー市場は中程度の集中度であり、上位5社がグローバル収益の合計55〜60%を支配しています。Atlas Copco、Ingersoll Rand、Baker Hughesが先頭に立ち、3社いずれも製品ポートフォリオを深化させるボルトオン買収を継続しています。Atlas CopcoによるKyungwon Machineryの買収は、韓国の地域製造拠点と126名のスタッフを加え、アジア太平洋地域でのサービス近接性を強化しています。HoneywellによるSundyneの21億6,000万米ドルでの買収は、クリーン燃料複合施設向けの一体型ギアードパッケージへのリーチを拡大しています。これらの動きは、水素と炭素回収のメガトレンドに沿った、より高圧でより高付加価値の機械への転換を示しています。

技術的な境界が曖昧になっています。可変速遠心式システムは現在150バールまでの往復式設計と競合しており、ピストンOEMにオイルフリーシリンダーとスマートアンローダーの革新を迫っています。制御ソフトウェアに組み込まれたデジタルツインが軸受摩耗を予測しバルブタイミングを最適化し、精製所サービスにおいてエネルギー使用量を5〜7%削減しています。中小の専門企業(Burckhardt Compression、Howden、Ariel)は超高圧またはプロセスガスのニッチにおける深い技術力を活用してマージンを守っています。一方、Hitachi Global Air Powerの新たに買収したテキサス州のディーラーなどの販売代理店は、部品、レンタル、状態監視サービスを統合して定期収益を確保しています。

サービスベースのモデルにおいてホワイトスペースの機会が生じています。顧客は機器の所有ではなく圧縮空気の保証供給をますます要求しており、主要プレーヤーはIoTダッシュボードを活用した「サービスとしての空気」契約を拡大しています。レンタルフリートも、回収リスクがプロバイダーに移転するため、エネルギー効率の高いユニットの迅速な普及経路となっています。最終的に、ハードウェア能力だけでなく、資金調達、デジタルサービス、および持続可能性に関する信頼性においても競争が激化しています。

ブースターコンプレッサー産業リーダー

Ingersoll-Rand plc

Atlas Copco AB

Baker Hughes Company

Siemens Energy AG

Gardner Denver Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年3月:Honeywellは21億6,000万米ドルでのSundyne買収を完了し、精製およびクリーン燃料市場向けの一体型ギアードコンプレッサーポートフォリオを強化しました。

- 2025年3月:Atlas CopcoはSEK4億6,500万で韓国のKyungwon Machineryを買収することに合意し、地域製造拠点と医療ガスの専門知識を拡充しました。

- 2025年2月:連邦エネルギー規制委員会(FERC)は、1日あたり75,000MMBtuの容量を追加する新規4,500馬力ブースターユニットを含む、Florida Gas TransmissionのSouth Central Louisianaプロジェクトに関する環境評価を発行しました。

- 2025年1月:米国エネルギー省(DOE)は改訂されたコンプレッサー試験手順を実施し、2025年7月16日から遵守が義務化されます。

グローバルブースターコンプレッサー市場レポートの範囲

ブースターコンプレッサー市場レポートには以下が含まれます:

| 空冷式 |

| 水冷式 |

| 単段式 |

| 二段式 |

| 三段式以上 |

| オイル潤滑式 |

| オイルフリー式 |

| 21〜40バール |

| 41〜100バール |

| 101〜350バール |

| 350バール超 |

| 石油・ガス |

| 化学・石油化学 |

| 発電 |

| 製造業 |

| 食品・飲料 |

| その他のプロセス産業 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 冷却タイプ別 | 空冷式 | |

| 水冷式 | ||

| 圧縮段数別 | 単段式 | |

| 二段式 | ||

| 三段式以上 | ||

| 潤滑タイプ別 | オイル潤滑式 | |

| オイルフリー式 | ||

| 圧力範囲別 | 21〜40バール | |

| 41〜100バール | ||

| 101〜350バール | ||

| 350バール超 | ||

| エンドユーザー別 | 石油・ガス | |

| 化学・石油化学 | ||

| 発電 | ||

| 製造業 | ||

| 食品・飲料 | ||

| その他のプロセス産業 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ブースターコンプレッサー市場の現在の規模はどのくらいですか?

ブースターコンプレッサー市場規模は2026年に35億3,000万米ドルで、2031年までに46億2,000万米ドルに達すると予測されています。

ブースターコンプレッサー市場をリードする地域はどこですか?

アジア太平洋地域はグローバル収益の39.45%を占め、2031年にかけて最速の年平均成長率6.78%を記録しています。

水冷式ブースターコンプレッサーが注目を集めている理由は何ですか?

水冷式設計はより効率的に熱を放散し、連続350バールの運転を可能にしながら比消費動力を低減するため、水素ステーションや高負荷食品プラントにとって魅力的です。

DOEの効率規制は市場にどのような影響を与えますか?

2025年7月から義務化される試験手順により、バイヤーはより高い等エントロピー効率モデルに移行を迫られ、適合ブースターへの代替需要が促進されます。

最も成長が速いエンドユーザーセクターはどこですか?

工場の自動化と厳格な汚染基準を満たすためのクラス0オイルフリー空気の採用により、食品・飲料の用途が年平均成長率7.43%で成長しています。

競争力学を再編する技術トレンドは何ですか?

可変速ドライブ遠心式パッケージが150バールまでの往復式ブースターに対抗できるようになり、従来のサプライヤーはスマート制御とハイブリッド設計の追加を迫られています。

最終更新日: