スクリューコンプレッサー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.97 十億米ドル |

| 市場規模 (2031) | 18.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスクリューコンプレッサー市場分析

2026年のスクリューコンプレッサー市場規模は138億9,700万米ドルと推定され、2025年の132億2,000万米ドルから成長し、2031年には183億8,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率5.66%で成長する。

個別産業およびプロセス産業における旺盛な設備投資、IE4/IE5モーター規格の導入、ならびに石油・ガス施設におけるブラウンフィールド改修が機器更新サイクルを強化している。脱炭素化および職場騒音に関する規制圧力が技術アップグレードを加速させる一方、アジア太平洋地域の製造業拡大が大規模設置馬力ベースに対する長期的需要を支えている。競争激化は引き続き、エネルギー効率の高い設計、オイルフリーアーキテクチャ、および予期せぬダウンタイムを削減するデジタル監視機能に集中している。水素インフラの整備拡大、およびヒートリカバリー対応パッケージの統合は、より広範なスクリューコンプレッサー市場においてニッチではあるが急速に成長している機会として浮上している。

レポートの主要ポイント

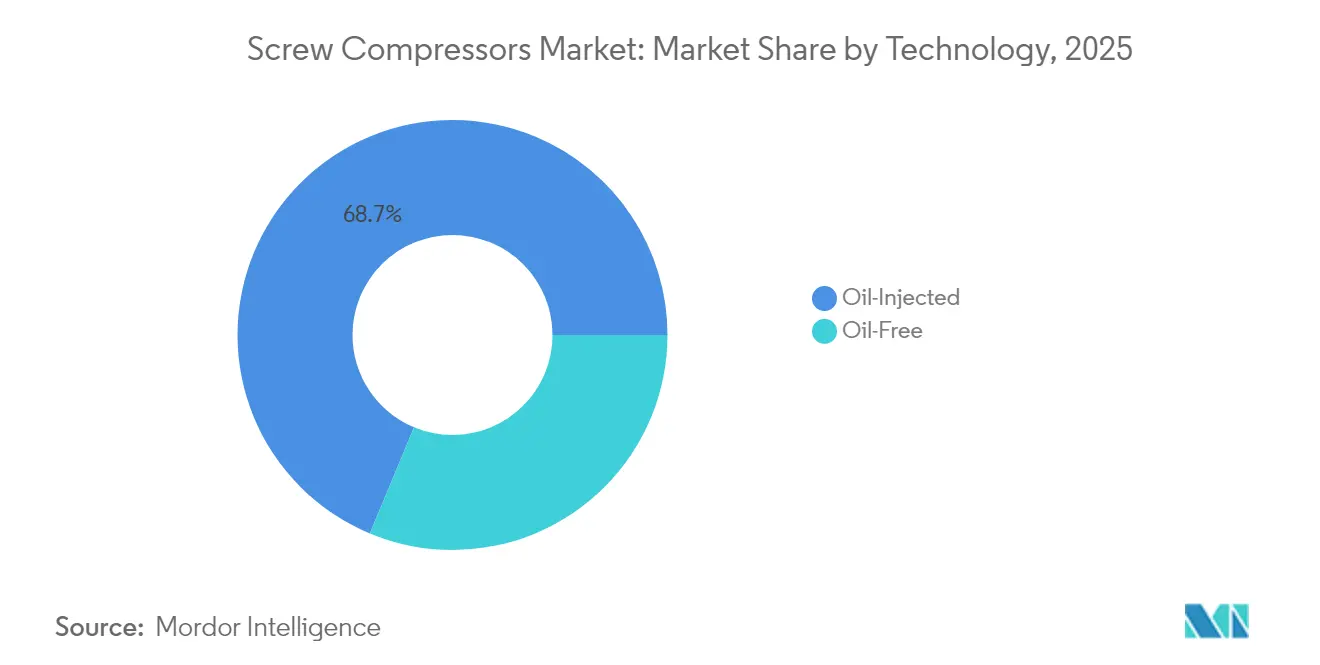

- 技術別では、オイルインジェクション式ユニットが2025年のスクリューコンプレッサー市場シェアの68.72%を占めた。オイルフリーシステムは2031年まで年平均成長率6.78%で拡大している。

- ステージ別では、シングルステージ機が2025年のスクリューコンプレッサー市場規模の67.05%を占めた。マルチステージ構成は2031年まで年平均成長率6.31%で成長すると予測される。

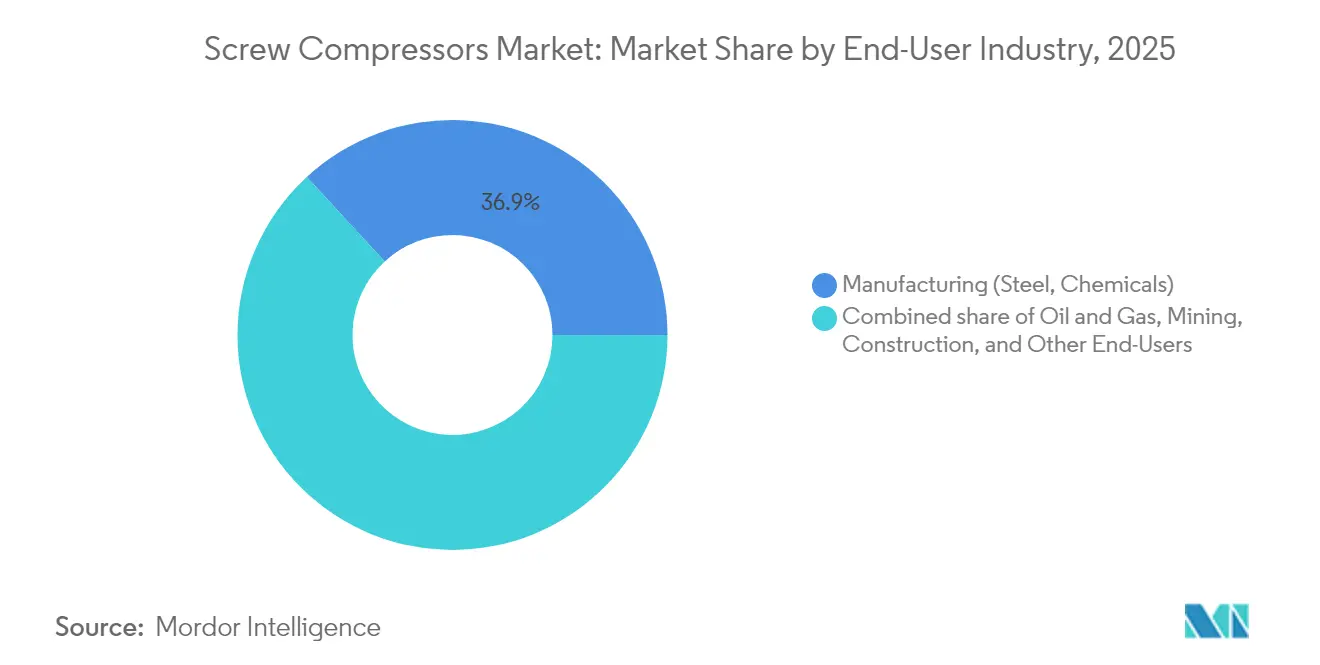

- エンドユーザー産業別では、製造業が2025年のスクリューコンプレッサー市場規模において売上高シェア36.85%を占めた。一方、石油・ガスセクターは2031年まで年平均成長率6.58%で最も高い成長を記録すると予測される。

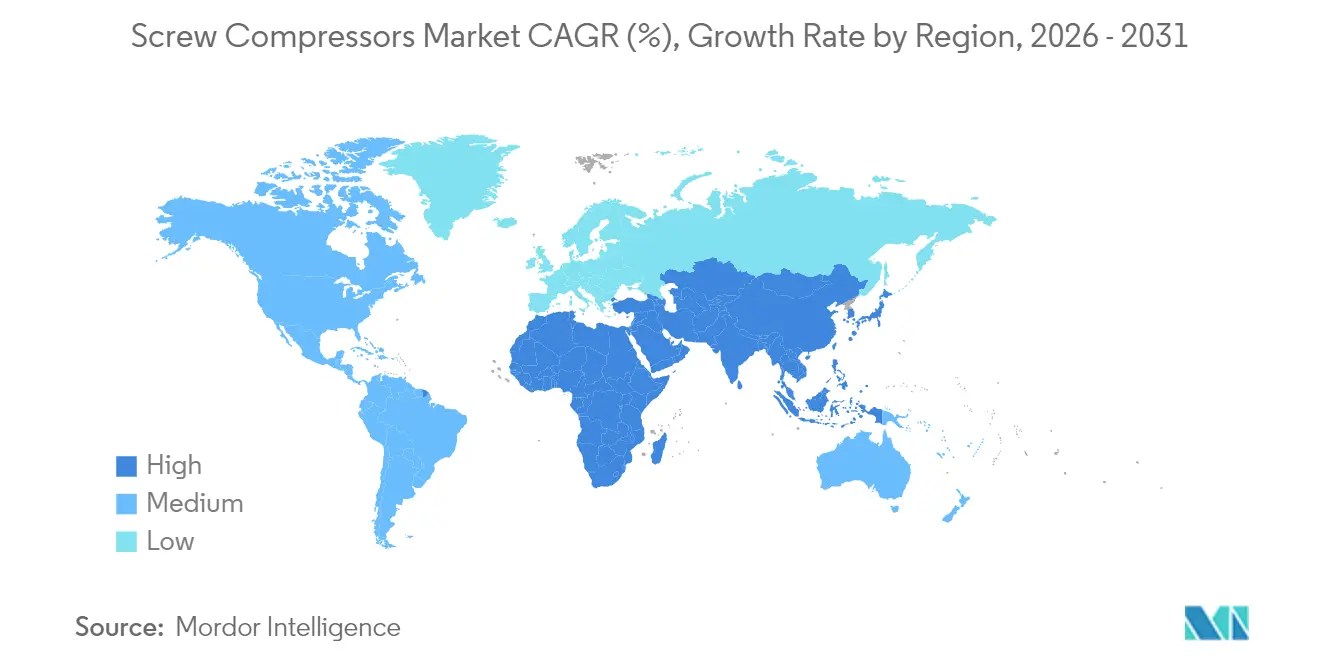

- 地域別では、アジア太平洋地域が2025年のスクリューコンプレッサー市場シェアの41.12%を占め、予測期間中に最高の年平均成長率6.12%を記録する見込みである。

- Atlas CopcoとIngersoll Randは、2024年のスクリューコンプレッサー市場において合計30%のシェアを有しており、緩やかな集約化トレンドを裏付けている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスクリューコンプレッサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別産業およびプロセス産業における産業自動化・設備投資ブーム | +1.2% | アジア太平洋地域が採用をリードする世界規模 | 中期(2~4年) |

| エネルギー効率義務化およびIE4/IE5モーターの改修 | +0.9% | 北米・EU が主導し、アジア太平洋地域が追随 | 短期(2年以内) |

| 上流・中流の石油・ガスブラウンフィールド拡張 | +0.8% | 北米、中東、アジア太平洋へ波及 | 長期(4年以上) |

| 衛生上重要な食品・飲料・医薬品分野におけるオイルフリーユニットへの需要 | +0.7% | 先進国市場に集中する世界規模 | 中期(2~4年) |

| 水素充填ネットワークの整備拡大による高圧オイルフリースクリューの需要 | +0.6% | EU、北米、日本、韓国 | 長期(4年以上) |

| 産業脱炭素化に向けたヒートリカバリー対応パッケージ | +0.5% | EUが主導し、北米へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

個別産業およびプロセス産業における産業自動化・設備投資ブーム

産業自動化プロジェクトは、安定した圧力供給を必要とする空気圧アクチュエーター、ピックアンドプレースロボット、視覚検査ステーションを搭載したラインを工場が改修するにつれ、圧縮空気の基礎需要を高めている。人件費の上昇および製造回帰(リショアリング)トレンドが、負荷適合のための可変速ドライブを内蔵した連続運転用スクリューコンプレッサーを優先する工場アップグレードを加速させている。自動車組立、食品包装、精密化学品は、予知保全のためのセンサーベース状態監視を組み込んだネットワーク型コンプレッサールームへのアップグレードを進めている。工場の監視システムと制御を統合できるベンダーは、プラントマネージャーが稼働率とエネルギーダッシュボードを優先するため、シェアを拡大している。この世俗的な自動化推進は、スクリューコンプレッサー市場における複数年の受注視認性を確保している。

エネルギー効率義務化およびIE4/IE5モーターの改修

最低性能要件の義務化により、事業者はEU規則2019/1781の等エントロピー閾値および35~1,250 cfmモデルを対象とする米国の2025年回転式コンプレッサー規則を満たさない旧式の回転式ユニットを交換せざるを得なくなっている。[1]欧州委員会、「EU規則(EU)2019/1781 電動モーターのエコデザイン要件」、europa.eu IE4/IE5モーターの改修により、システムレベルで最大10%のエネルギー節約が実現し、公益事業者のリベート対象となることで、回収期間が3年未満に短縮される。[2]米国エネルギー省、「回転式空気コンプレッサーのエネルギー保全基準」、energy.govカリフォルニア州の州法規では、施設運営者が電力コストの削減によりコンプレッサー1台あたり2,700~9,200米ドルを節約できることが示されている。この規制上のハードルは、高度なモータープラットフォームを持たない中小メーカーに不利であり、独自の高効率ロータおよびプレミアム巻線設計を持つ大手企業へと市場シェアが集約される傾向を生み出している。

上流・中流の石油・ガスブラウンフィールド拡張

既存の集積ステーション、天然ガス液(NGL)回収ユニット、および輸送パイプラインを拡張する事業者は、ガス組成の変動や砂の混入に耐えるオイルインジェクション式スクリューコンプレッサーを指定している。プロジェクトスケジュールは多くの場合、制約のあるフットプリントに組み込み、既存の制御システムと統合できるスキッドマウント型パッケージを優先する。デジタルツインモデルにより、保全チームは運転時間を最適化し、サージ状態が生じる前に介入することができ、オーバーホール間の平均時間を延長する。中流コントラクターは、幅広い圧力比にわたる高い体積効率からスクリュー技術を重視しており、スクリューコンプレッサー市場がガス処理インフラにより深く浸透している。グローバルサービス契約と迅速なロータ修理を提供するOEM(相手先ブランド製造業者)は、ブラウンフィールド改修サイクル内で継続的な受注を獲得している。

衛生上重要な食品・飲料・医薬品分野におけるオイルフリーユニットへの需要

無菌充填、凍結乾燥、クリーンルーム錠剤コーティングにおける厳格な汚染閾値がオイルキャリーオーバーを禁止しており、加工業者はクラス0オイルフリースクリューへの移行を余儀なくされている。GEAの自然冷媒コンプレッサーラインおよび閉ループ熱再利用モジュールは、メーカーが製品純度と持続可能性をどのように組み合わせているかを示している。[3]GEA Group、「持続可能な冷凍およびエネルギー再利用システム」、gea.com Hitachi Global Air Powerは飲料缶詰および乳製品脱水ラインにおける高馬力ニーズに対応するため、280~450 kWのDSシリーズを追加した。[4]Sullair LLC、「DSシリーズオイルフリー空気コンプレッサー製品発表」、sullair.com医薬品の適正製造規範(GMP)監査では、圧縮空気品質証明書の提出が求められるケースが増加しており、検証済みオイルフリー設計を持つサプライヤーに参入障壁をもたらしている。プレミアム価格の上乗せは、ユニット数量が増加しても利益率を維持し、スクリューコンプレッサー市場の長期的成長を強化している。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストの変動性(鉄鋼、銅、希土類磁石) | -0.8% | 新興市場が最も影響を受ける世界規模 | 短期(2年以内) |

| 2MW以上の範囲における遠心式・スクロールコンプレッサーへの代替リスク | -0.6% | 北米・EU産業セグメント | 中期(2~4年) |

| PFAS潤滑剤禁止が保留中で現行オイル配合が危機に | -0.5% | EUと北米が主導する世界規模 | 長期(4年以上) |

| EUの騒音・職場曝露指令の強化 | -0.4% | EUが主導し、規制の波及が予想される | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動性(鉄鋼、銅、希土類磁石)

鉄鋼、銅、NdFeBマグネット価格はここ8四半期で25%以上変動しており、特定のフレームサイズでは部品コストへのエクスポージャーが45%を超えるまでになっている。ヘッジプログラムが限られた中小OEMは、四半期ごとの割増料金を契約に転嫁できない場合、運転資本の圧迫と薄い粗利益率に直面する。銅は二重の痛みをもたらす:IE5モーター用の巻線パックとプレートフィン熱交換器への影響である。ネオジム(Nd)価格の上昇は永久磁石モーターの採用を複雑にし、プレミアム効率バリアントの導入を遅らせている。専属鋳造所と長期オフテイク契約を持つメーカーは変動を相殺できるが、第2層アセンブラーは納期遅延のリスクを抱えており、これがスクリューコンプレッサー市場における新モデルの信頼性を損ない、採用を遅らせる可能性がある。

2MW以上の範囲における遠心式・スクロールコンプレッサーへの代替リスク

2MW超の新規コンプレッサールームを評価するプロセスオーナーは、定常負荷でより高い等温効率を実現する三段式遠心ユニットに魅力を感じるケースが増えている。スクロール機は、騒音上限が60 dB(A)を下回る実験室や小規模食品工場で圧力を加えている。Atlas Copcoは、スクロールがクリーンな屋内環境で優れていることを実証しており、ブティックオイルフリーニッチにおけるスクリューのシェアを侵食している。競合技術が新しいインペラコーティングとインバーターパッケージによってその動作範囲を拡大するにつれ、スクリューは特定の運転ポイントで置き換えられるリスクにさらされている。非対称ロータおよび水注入冷却における継続的な研究開発が、スクリューの地位を守ろうとしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:オイルフリーシステムが牽引力を獲得

オイルインジェクション式設計は2025年のスクリューコンプレッサー市場シェアの68.72%を維持しており、これは有利な取得コストと過酷なデューティサイクルへの耐性によるものである。オイルフリーコホートは年平均成長率6.78%で拡大しており、クリーンラベル食品加工、バイオシミラー医薬品製造、および水素充填ニーズによって牽引され、ライフサイクルコストの差が縮小している。オイルフリーラインのスクリューコンプレッサー市場規模は、クラス0認証および水注入バリアントへの公益事業者インセンティブに支えられ、2031年までに61億7,500万米ドルに達すると予測される。OEMは精密研削ステンレス鋼ロータおよびドライエアエンドシールを導入し、サービス寿命を24,000時間超に延長することでダウンタイムプレミアムを削減している。

メーカーはまた、オイルフリーエアエンドとヒートリカバリーモジュールを組み合わせ、投入エネルギーの最大80%を有用な温水として回収し、脱炭素化アジェンダを推進している。科学的根拠に基づく目標を持つ企業はオイルフリーソリューションを好む。なぜなら、下流の濾過が不要となり、消費電力が3~4%削減されるからである。潤滑剤キャリーオーバー制限を飲料および半導体工場において規制体制が厳格化するにつれ、スクリューコンプレッサー市場シェアの差はオイルフリーモデルに向けて傾き続けるだろう。デュアルポートフォリオの幅を持つベンダーは、重工業にオイルインジェクション式システムをクロスセルしながら、クリーンゾーンにオイルフリーシステムをアップセルし、市場シェアを守ることができる。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

ステージ別:マルチステージ構成が前進

シングルステージ機は2025年のスクリューコンプレッサー市場規模の67.05%を占め、木工、テキスタイル紡績、および計装用空気用途における中圧スロットを埋めた。しかし、マルチステージユニットは年平均成長率6.31%を記録しており、石油化学クラッカー、PETボトルブロー成形、および鉄道ブレーキシステムが15バールを超える圧力を必要とすることが背景にある。この伸びは、高圧力比での比動力を大幅に削減し、サイトエネルギー指標を改善する内蔵インタークーラーによって増幅されている。

マルチステージアーキテクチャを選択する顧客は、kWhの節約に依存するエネルギーパフォーマンス契約を通じてプロジェクトに資金調達することが多く、価値認識を高めている。可変速ドライブと統合することで、二段式パッケージは±0.1バールの差圧を維持するが、これは押出プラスチックおよびSMTピックアンドプレースラインにおける製品品質にとって重要である。スクリューコンプレッサー市場のマルチステージのシェアは、ロータ製造量の増加によりコストカーブが低下するにつれ、2031年までに37.40%まで上昇する可能性がある。

エンドユーザー産業別:石油・ガスが成長をリード

製造業がユーザー構成を支配し、2025年のスクリューコンプレッサー市場シェアの36.85%を占めた。これは計装用空気に依存する鉄鋼、セメント、タイヤ工場にまたがるものである。石油・ガスのブラウンフィールド改修は、LNG端末、ブースターステーション、フレア回収スキッドが高圧パッケージを必要とすることから、2031年まで最速の年平均成長率6.58%をもたらすと予測される。API 619準拠およびNACE承認の冶金仕様を持つ統合型コンプレッサーは、サワーガス含有量が増加する案件で入札を勝ち取っている。

建設コントラクターは、道路舗装およびショットクリートのためのポータブルディーゼルスクリューの重要な購買者であり続けているが、EUにおける電化現場規制が将来の成長を制限する可能性がある。鉱業フリートは、研磨性粉塵を処理するための高高度デレートキットおよびヘビーデューティ濾過を必要とし、このニッチは堅牢化された二段式アセンブリによって対応されている。エネルギー転換の設備投資が拡大するにつれ、スクリューコンプレッサー市場規模は炭素回収、水素ブレンド、グリーンアンモニア合成プラントにおける特殊スキッドの増加をより多く反映するようになるだろう。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

地域分析

アジア太平洋地域は2025年のスクリューコンプレッサー市場の41.12%という圧倒的なシェアを維持しており、中国、インド、ASEANにわたる絶え間ない工場建設によって牽引されている。地域の年平均成長率6.12%(2031年まで)は、政府のインフラ支出、自動車ドライブトレインの国産化、および急増する電子機器生産から恩恵を受けている。北京の「中国製造2025」ロードマップは、圧縮空気ネットワークに大きく依存するCNC加工セルおよびSMTラインを奨励しており、国内OEMが効率的なスクリュープロファイルをライセンス供与するよう促している。インドのAPIおよび加工食品向けPLI(生産連動型インセンティブ)制度は無菌生産ゾーンにおけるオイルフリーの購入を促進しており、州の鉄道電化が車両基地に沿って固定設備を追加している。

北米は更新需要主導の状況を示しており、米国エネルギー省の2025年効率規則が設置基盤をプレミアム効率フレームサイズへと移行させている。テキサス州とペンシルベニア州のガス処理ハブにおけるブラウンフィールド拡張は、クラス1区分2(Class 1 Div 2)認証を持つ大馬力スキッドを必要としている。メキシコで急速に成長する自動車および電子機器クラスターは、プラスチック成形およびプリント基板(PCB)デパネリング用の中圧ユニットを引き付けている。メキシコに組立工場を持つベンダーは、米国・メキシコ・カナダ協定(USMCA)の無税回廊を活用して、より広範なスクリューコンプレッサー市場においてリードタイムを短縮し、ランディングコストを管理している。

欧州の厳格な騒音、エコデザイン、PFAS規制は、密閉型音響キャノピーおよび検証済み環境配慮型潤滑剤を備えたハイエンド製品を優遇するプレミアム化効果を生み出している。ドイツのプロセス産業は蒸気ループを脱炭素化するためのマルチステージヒートリカバリーパッケージを採用しており、東欧の受託製造業者は低価格だが規制適合したシングルステージスクリューを求めている。英国医薬品規制当局(MHRA)の規制監督により、英国の医薬品クラスターはオイルフリー機械の主要購買者であり続けている。欧州全体の環境は統合監査へと傾いており、圧縮空気、冷却水、凝縮水管理が単一のシステムとして調達されることで、ベンダー関係が深化している。

競争環境

Atlas Copco、Ingersoll Rand、Hitachi Global Air Power、Kaeser、Sullair、Gardner Denverが上位層を構成し、2024年の売上高の約60%を合計して保有している。Atlas CopcoのKyungwon Machinery(カヨンウォン機械)4億6,500万米ドルの買収により、韓国のフットプリントが拡大し、オイルフリー水注入知的財産が追加された。Ingersoll Randは2024年に14件の補完的買収を完了し、ライフサイエンス濾過を強化して対応可能な市場を120億米ドル拡大した。両リーダーは、切り替えコストを深める年次データ分析サブスクリプションをバンドルしたクラウド接続型状態監視を強調している。

中堅の挑戦者はアプリケーション専門化に注力している:神戸製鋼(Kobelco)が高圧水素スキッドを支配し、Elgiはテキスタイルクラスターにおける低い総保有コストを活用し、Fushengは中国の地方製造ハブ内で積極的に規模を拡大している。水素コンプレッサースタートアップなどの新規参入企業はガスステーション統合業者と協力しているが、資本集約的な認証サイクルに直面している。技術差別化は、特許取得済みの非対称ロータプロファイル、ナノコーティングエアエンド、および予期せぬシャットダウンを最大30%削減する予知保全アルゴリズムに集中している。

OEMはエネルギーサービスプロバイダーとしての位置づけを強化しており、稼働率保証付きのヒートリカバリー統合および圧縮空気サービス型(コンプレッサードアサービス)契約を提供している。グローバルプレーヤーは資金調達をバンドルし、クラウドダッシュボードを通じて資産状態を中継し、12時間以内に修理を完了するフィールドサービスチームを維持してカスタマーロックインを強化している。したがって、スクリューコンプレッサー市場は純粋な機器販売ではなくエコシステム戦略に向けたトレンドを示している。

スクリューコンプレッサー産業のリーダー企業

Atlas Copco AB

Ingersoll-Rand PLC

Kaeser Kompressoren SE

Hitachi Industrial Equipment Systems

Sullair LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Atlas CopcoがKyungwon Machinery Industry Co., Ltd.を4億6,500万米ドルで買収し、産業用空気ポートフォリオとアジア太平洋地域のリーチを強化した。

- 2025年2月:Atlas Copcoは2024年第4四半期の売上高が176,771百万スウェーデンクローナ(MSEK)、営業利益率21.6%と報告し、複数のグローバルコンプレッサー買収を確認した。

- 2024年10月:Ingersoll RandがAPSCO、Blutek、UT Pumpsの買収を1億3,500万米ドルで完了し、食品・飲料および医薬品セクター向けの油圧およびポンプ機能を追加した。

- 2024年9月:Hitachi Global Air PowerがSullair DSシリーズ280~450 kWオイルフリーコンプレッサーを高出力衛生用途向けに発売した。

世界のスクリューコンプレッサー市場レポートの範囲

スクリューコンプレッサー市場レポートの内容:

| オイルインジェクション式 |

| オイルフリー |

| シングルステージ |

| マルチステージ |

| 製造業(鉄鋼、化学) |

| 石油・ガス |

| 鉱業 |

| 建設業 |

| その他エンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他中東・アフリカ |

| 技術別 | オイルインジェクション式 | |

| オイルフリー | ||

| ステージ別 | シングルステージ | |

| マルチステージ | ||

| エンドユーザー産業別 | 製造業(鉄鋼、化学) | |

| 石油・ガス | ||

| 鉱業 | ||

| 建設業 | ||

| その他エンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

スクリューコンプレッサー市場の現在の規模はどれくらいか?

スクリューコンプレッサー市場規模は2026年に138億9,700万米ドルであり、2031年までに183億8,000万米ドルに達すると予測されている。

最も急速に成長している技術セグメントはどれか?

オイルフリースクリューコンプレッサーは、食品・飲料・医薬品加工業者が汚染リスクを排除するため、2031年まで年平均成長率6.78%を記録している。

マルチステージスクリューコンプレッサーが普及している理由は何か?

PETブロー成形、水素、および鉄道ブレーキシステムにおける15バール超の圧力需要が、優れたエネルギー効率によりマルチステージ構成の年平均成長率6.31%を牽引している。

エネルギー効率規制はコンプレッサーの購入にどのような影響を与えるか?

2025年に発効するEUおよび米国の最低効率規則により、事業者は旧式ユニットをIE4/IE5モータープラットフォームに交換せざるを得なくなり、高効率スクリューコンプレッサーの販売が拡大している。

最も高い収益をもたらしている地域はどこか?

アジア太平洋地域はグローバル収益の41.12%を維持しており、堅調な製造業とインフラ投資により最速の年平均成長率6.12%を記録している。

メーカーが直面する主な課題は何か?

原材料価格の変動、遠心式・スクロール技術への代替、厳格化する騒音規制、および来たるべきPFAS潤滑剤禁止が主要な向かい風となっている。

最終更新日: