電子設計自動化ツール(EDA)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

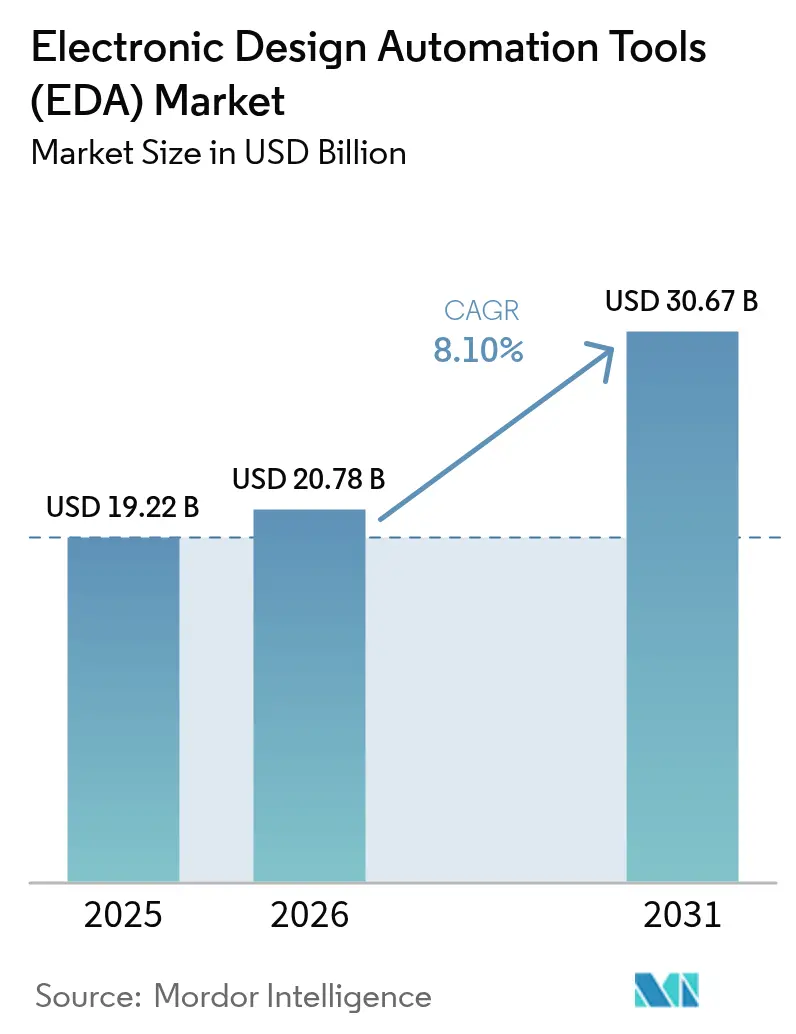

| 市場規模 (2026) | 20.78 十億米ドル |

| 市場規模 (2031) | 30.67 十億米ドル |

| 成長率 (2026 - 2031) | 8.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子設計自動化ツール(EDA)市場分析

電子設計自動化ツール市場規模は2026年にUSD 207.8億と推定され、2025年のUSD 192.2億から成長し、2031年にはUSD 306.7億に達する見込みで、2026年から2031年にかけて8.1%のCAGRで成長します。この見通しは、トランジスタのスケーリング加速、AI対応設計フロー、およびファウンドリとツールの緊密な連携を基盤としています。チップアーキテクトは手動ルール調整からデータ駆動型最適化へと移行しており、テープアウトサイクルを短縮しリスピンリスクを低減しています。クラウドベースのキャパシティバーストにより高度な検証へのアクセスが拡大する一方、自動車の機能安全義務が形式的手法をメインストリーム設計に取り込むよう促しています。2025年のSynopsysによるAnsys社のUSD 350億での買収完了は、シリコン、パッケージ、およびフルシステムの性能を同時に共同最適化できる、デバイスからシステムへの統合プラットフォームへの体系的な移行を示しています。一方、地政学的な輸出規制は並行するEDAエコシステムの構築を促し、ベンダーは収益損失を回避するために複数の地域ファウンドリ向けにフローを認定することを余儀なくされています。

主要レポートのポイント

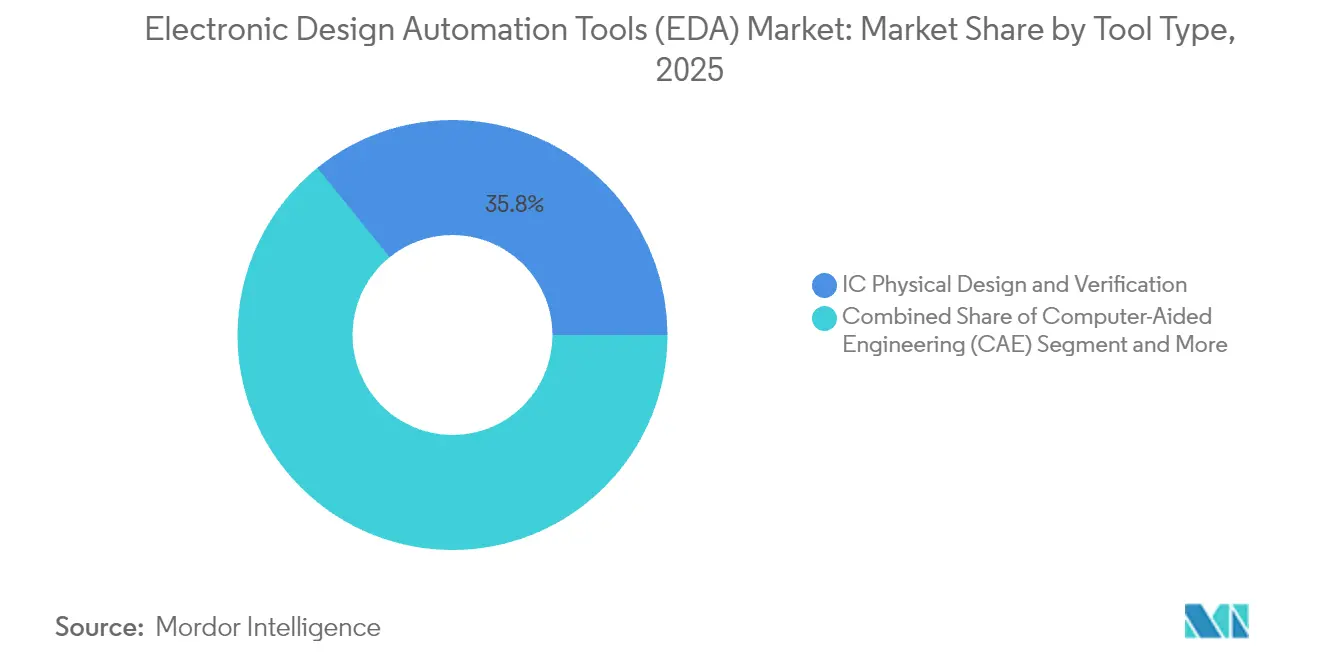

- ツールカテゴリ別では、IC物理設計と検証が2025年に35.82%の収益シェアを獲得してトップとなり、半導体インテレクチュアルプロパティは2031年までに9.7%のCAGRで拡大する見込みです。

- 設計フローステージ別では、レイアウト・ルーティング・タイミングクロージャが2025年の電子設計自動化ツール市場規模の32.10%のシェアを占め、フロントエンドRTLツールは2031年までに最も速い9.35%のCAGRを記録します。

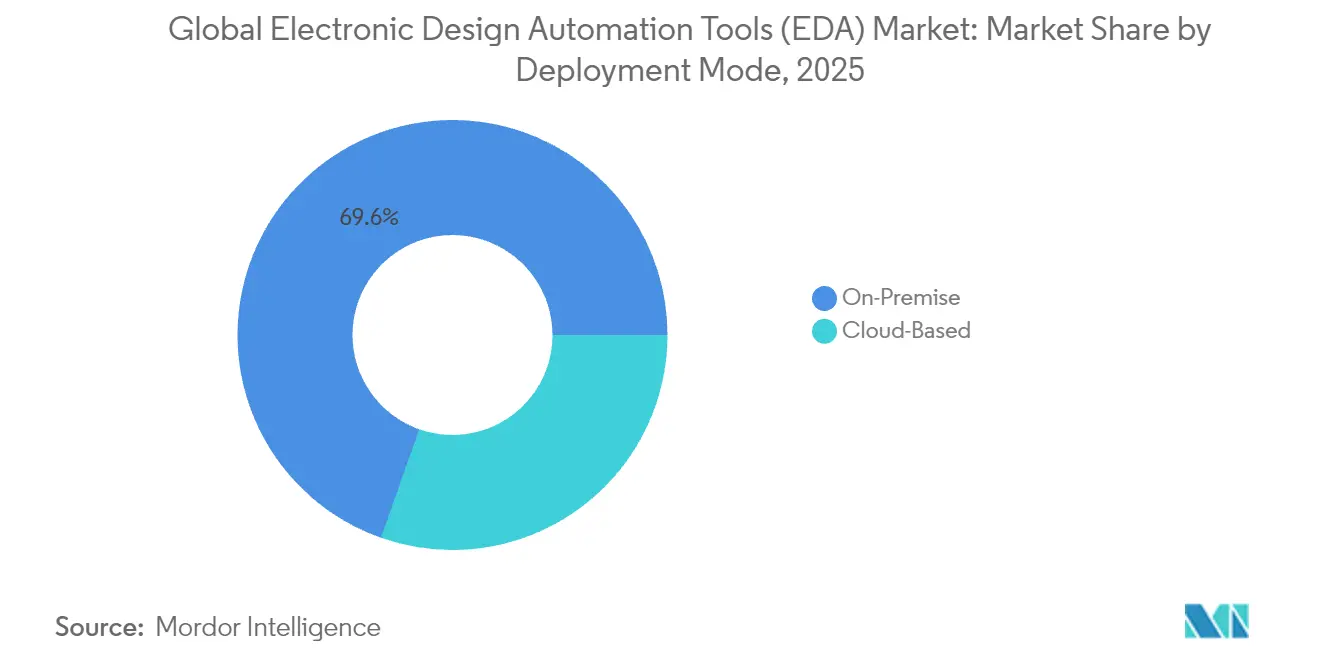

- デプロイメントモード別では、オンプレミスソリューションが2025年の電子設計自動化ツール市場規模の69.60%のシェアを維持し、クラウドベースの提供は2031年までに9.25%のCAGRで前進しています。

- エンドユーザー別では、通信インフラが2025年の電子設計自動化ツール市場シェアの26.55%を保持し、自動車・モビリティは2031年まで9.85%のCAGRで加速しています。

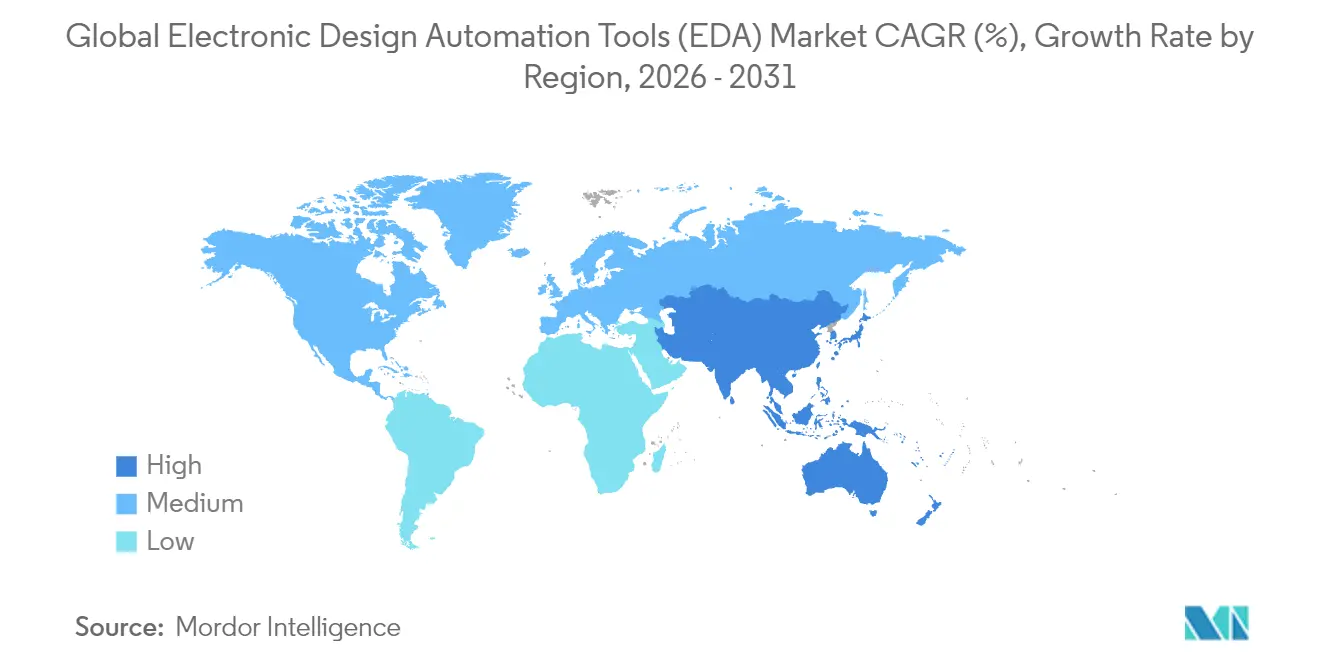

- 地域別では、アジア太平洋が2025年に電子設計自動化ツール市場シェアの42.05%を占め、2031年までに9.55%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電子設計自動化ツール(EDA)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ノードにおけるチップ密度の急増 | +2.1% | グローバル、APACファウンドリに集中 | 中期(2〜4年) |

| AI/MLアクセラレーターおよびカスタムSoCの普及 | +1.8% | グローバル、北米およびAPACが主導 | 短期(2年以内) |

| クラウドネイティブEDAワークフロー(EDA-as-a-Service)の台頭 | +1.2% | 北米およびEU、APACへ拡大中 | 中期(2〜4年) |

| 自動車ISO 26262機能安全コンプライアンスの必要性 | +0.9% | グローバル、EUおよび北米で最も強力 | 長期(4年以上) |

| 検証需要を促進するオープンソースハードウェアムーブメントの拡大 | +0.7% | グローバル、アジア太平洋に集中 | 中期(2〜4年) |

| オンショア設計フローを加速させる米中輸出規制の二分化 | +0.6% | 中国、インド、東南アジアへの波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ノードにおけるチップ密度の急増

ゲートオールアラウンドトランジスタ、バックサイドパワーデリバリー、およびマルチダイパッケージングにより、7 nmプロセスと比較してデザインルールチェックが10倍増加します。ファウンドリは現在EDAリーダーと共同でフローを開発しており、SynopsysとTSMCは2025年4月にA16およびN2Pノード向けの完全なデジタルおよびアナログツールチェーンを認定しました。[1]Synopsys、「AIを活用した設計ソリューションがターンアラウンドタイムを短縮」、synopsys.com 探索からサインオフまでの統合環境により、コストのかかるリスピンが削減されます。3 nmでは各リスピンがUSD 5,000万を超えます。Intelの18Aプログラムも同様に、コンピューティング、メモリ、I/Oを単一基板上に統合する2.5D/3Dアーキテクチャ向けの統合フローに依存しています。

AI/MLアクセラレーターおよびカスタムSoCの普及

ハイパースケールおよびエッジプロバイダーは、目的別の推論シリコンをますます発注するようになっています。Cadenceは2025年第1四半期に半導体IPの収益が前年同期比40%増となり、AIおよびチップレットプロジェクトへの注力によるものと説明しました。[2]Cadence Design Systems、「Cadenceが2025年第1四半期の財務結果を発表」、cadence.com NVIDIA、ASML、TSMC、およびSynopsysは、CuLithoソフトウェアスタックを通じてリソグラフィシミュレーションが40倍高速化され、AIのワットあたりの電力目標を達成するレチクルレイアウトが実現したと報告しました。[3]NVIDIA、「NVIDIA、ASML、TSMC、Synopsysが次世代チップ製造の基盤を構築」、resources.nvidia.com アクセラレーターの異種混在が進むにつれ、SIPの再利用とオンパッケージ相互接続標準がIP検証への需要を高めています。

クラウドネイティブEDAワークフロー(EDA-as-a-Service)の台頭

Synopsys Cloudは、ライセンス付与済みツールがAWSまたはMicrosoft Azure上にバーストして夜間にシミュレーションリグレッションを完了させ、一方でゴールデンIPはセキュリティのためにオンプレミスに保持するハイブリッドモデルを示しています。エラスティックスケーリングにより、アイドル状態のハードウェアが不要となり、小規模設計チームの検証スケジュールを数日短縮します。メリットにもかかわらず、2024年には70.5%のユーザーがミッションクリティカルなフローをプライベートデータセンターに保持しており、その理由として輸出規制対象の設計および防衛契約におけるエアギャップ義務を挙げています。それでも増加するファブレススタートアップのグループは、従量課金制コンピューティングを5 nm設計への唯一の手頃な経路として扱っています。

自動車ISO 26262機能安全コンプライアンスの必要性

ISO 26262は、車両の寿命を通じてランダムハードウェア障害が故障率限界内に収まることの形式的な証明を義務付けています。EDAベンダーは現在、フォルトキャンペーン自動化、セーフティケース生成、およびツール適格性確認キットをバンドルしており、SynopsysのZ01XおよびSiemensのTessent(テッセント)は形式的分析と統合して重要ブロックの診断カバレッジが90%以上であることを実証します。[4]Siemens Digital Industries Software、「ISO 26262準拠のためのTessent Safety」、plm.automation.siemens.com ソフトウェア定義車両は検証の複雑さを増大させており、単一のドメインコントローラーが複数のドライブバイワイヤサブシステムを監督します。規制当局は、RTLからゲートレベルのネットリストまでのトレーサブルな検証成果物を期待しており、認定フローへの需要を高めています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要EDAスイートのライセンスコストの高騰 | -1.4% | グローバル、新興市場で最も顕著 | 短期(2年以内) |

| 5 nm未満の物理設計エンジニアの人材不足 | -1.1% | グローバル、APACおよび北米に集中 | 長期(4年以上) |

| クラウドデプロイメントにおけるIP窃取およびサイバー侵入リスク | -0.8% | グローバル、防衛セクターでの懸念が高まる | 中期(2〜4年) |

| 予想より遅いムーアの法則のペース延長 | -0.5% | グローバル、ファウンドリのロードマップに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要EDAスイートのライセンスコストの高騰

包括的な3 nmサインオフ向けの年間エンタープライズバンドルは現在、シートあたりUSD 100万を超えており、中堅ファブはツールモジュールの優先順位付けとリフレッシュサイクルの延長を余儀なくされています。寡占的な供給体制により価格交渉力はベンダー側に残っており、特にオープンソースの代替品が存在しないタイミングクロージャおよびリソグラフィシミュレーションパッケージにおいて顕著です。

5 nm未満の物理設計エンジニアの人材不足

米国半導体人材育成法は、2028年までに67,000人の高度に専門化されたエンジニアが不足すると予測しており、この不足はTSMCのアリゾナ工場でも反映されており、高度ノードの人材をローカルで確保することに苦戦しています。5 nm未満のレイアウトには、電圧ドループ緩和、バックサイドPDN、および先進パッケージングの専門知識が必要ですが、これらは学部カリキュラムでほとんど取り上げられていません。ベンダーはAI駆動型設計アドバイザーを組み込んでランプアップ時間を短縮しようとしていますが、依然として複数年にわたる習熟曲線に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツールタイプ別:AIがSIP拡大を触媒

半導体インテレクチュアルプロパティ(SIP)は9.7%のCAGR予測を達成し、ツールカテゴリの中で最も高い成長率を示しました。これは、検証済みインターフェースブロックおよびミックスドシグナルコアを優先するチップレットアーキテクチャの台頭によるものです。2025年に、SIPは電子設計自動化ツール市場収益の18.74%を占めましたが、ファウンドリが既知の良品ダイ戦略を推進するにつれ、プロジェクトあたりのアタッチレートは2023年以来2倍になっています。SIPアプリケーション向けの電子設計自動化ツール市場規模は2031年までに大幅に成長すると予測されており、モノリシックSoCから異種集積アセンブリへのシフトを示しています。

IC物理設計と検証は、すべてのテープアウトにおける配置、ルーティング、スタティックタイミング、およびDRCの必須性により35.82%のシェアを維持しました。しかし、AI強化フロアプランニングにより多目的最適化が自動化され、最近の3 nm設計ではターンアラウンドタイムが30%短縮されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

設計フローステージ別:フロントエンドRTLが急増

フロントエンド設計ツールは、高水準合成(HLS)および自然言語からRTLへのジェネレーターが生産性を向上させるにつれて9.35%のCAGRを記録しています。RTL自動化向けの電子設計自動化ツール市場規模は、機能意図をより少ない反復でとらえるAI支援コード生成を背景に、2031年までに大幅に成長すると予測されています。レイアウト・ルーティング・タイミングクロージャは引き続き電子設計自動化ツール市場シェアの32.10%を支配しており、サインオフ精度のタイミング収束と先進3D寄生抽出の代替不可能な性質を反映しています。

ジェネレーティブ設計プラットフォームは現在、人間のスクリプトと比較してワイヤ長を11%、リーケージを9%削減する配置ガイダンスを生成します。しかし、最終的なSOCの引き渡しは、依然としてファウンドリが受け入れる認定されたタイミングおよび電気ルールレポートに依存しており、確立されたバックエンドツールチェーンの重要性を確固たるものにしています。

デプロイメントモード別:ハイブリッドモデルが主流

オンプレミスインストールは2025年に収益の69.60%を支配しており、クラウドの受け入れが進むにつれてこの数字は徐々に低下しています。セキュリティを重視するセクターはゴールデンRTL、ネットリスト、およびサインオフデッキをローカルデータセンターに保持していますが、サインオフウィンドウが複数の設計グループと重なる場合に特に有用な、リグレッションスイープのためのバースト検証ワークロードをクラウドに展開しています。クラウドベースのフローは新興ファブライト地域でのツールアクセシビリティを向上させており、一部のスタートアップは同一ハードウェアのリースと比較してコストを40%削減したと報告しています。

クラウドデプロイメントに帰属する電子設計自動化ツール市場規模は2031年までに大幅に成長すると予測されており、プロジェクトのマイルストーンに合わせて費用を調整するサブスクリプションライセンシングによって支えられています。ベンダーはますます、移行を促進するためにエンタープライズ契約内にスケーラブルなコンピューティングクレジットをバンドルしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が主導

自動車・モビリティは9.85%のCAGRを示し、ゾーンアーキテクチャおよび自律走行スタックが新たな機能安全検証を義務付けるにつれて他のすべての垂直市場を凌駕しています。ISO 26262 ASIL-Dコントローラーは、RTL、ゲート、およびトランジスタビューで記録された徹底的なフォルトカバレッジを必要とし、インフォテインメントプロセッサと比較してシミュレーションベクトル数が3倍になります。通信インフラは2025年の最大スライスを26.55%で維持しましたが、5Gマクロ展開の成熟に伴い成長が鈍化しています。

電気自動車のパワートレインおよびADASチップも、デジタル制御ループとアナログセンサーインターフェースを橋渡しするミックスドシグナル検証への需要を促進しています。

地域別分析

アジア太平洋は2025年に42.05%のシェアを保有し、2031年まで9.55%のCAGRで前進しています。台湾および韓国におけるファウンドリのクラスタリングが地域のツール需要を支えており、中国は米国の輸出規制への対応として独自のEDAスタックを加速しています。国家支援の取り組みは、AIを活用した配置・ルーティングエンジンおよびSPICEシミュレーターへの補助金を投入し、3 nm生産の拡大前にフローをローカル化することを目指しています。インドは大規模なエンジニアリング基盤を活用しており、欧米の顧客が費用対効果の高いRTLおよびDFTサポートを求めたことで、現地の設計サービス企業が2024年に17%成長しました。

北米はAIアルゴリズム、IPカタログ、およびクラウドインフラのリーダーシップを通じて影響力を維持しています。同地域のシェアは2025年にわずかに縮小して29.15%となりましたが、最先端ノードの参照ツールフローの主要な供給源であり続けています。輸出規制制度により、ベンダーはライセンスキーのジオフェンシングを実装することを求められ、コンプライアンスコストが増加しますが、北米のIPチェーンを固定することにもなります。Intel FoundryとSynopsysによる18A認定フローでの協力は、先進製造シェアの回復に向けた米国の取り組みを強化しています。 欧州は自動車および産業用途に注力しており、ISO 26262がプレミアム検証ツールの採用を促進しています。TSMCの2025年のミュンヘンへの設計センター開設は、地域のサプライチェーンにファウンドリエンジニアを組み込み、3D-ICパッケージングおよび電力効率の高いAIアクセラレーターへの直接支援を提供することを目的としています。EU半導体法の補助金は電子設計クラスターへの研究開発税額控除を強調し、地域のEDA普及をさらに促進しています。中東・アフリカおよび南米は未成熟な段階にありますが、政府のファブプロジェクトやIoT展開が出現する場所では二桁成長を示しています。

競合環境

この市場は寡占的集中を示しており、Synopsys、Cadence、およびSiemensはエンドツーエンドのスイートと深いファウンドリ認定パイプラインを通じて収益の大部分を共同で支配しています。SynopsysによるUSD 350億のAnsys買収の2025年7月完了は、半導体サインオフ、CFD、熱、および機械シミュレーションを単一の環境に融合した、初の垂直統合デバイスからシステムへの設計スタックを生み出しています。Cadenceはシステムペルソナに最適化されたIPでその提供内容をカスタマイズし、戦略的配置のためにジェネレーティブAIを活用しています。Siemensは産業用ソフトウェア部門のデジタルツインの優位性を活かし、スマートマニュファクチャリングクライアントのニーズに応えるために工場シミュレーションを含む検証プロセスを拡大しています。

地域の競合企業は主権義務に注力しています。中国の国家支援ツールベンダーは14 nm自動車コントローラーのパイロットテープアウトを確保し、2026年までの7 nm認定を計画しています。性能格差は依然として存在しますが、バンドルされた補助金と国内ツールの必須割り当てにより、ローカルプロジェクトでのシェアが上昇しています。クラウドネイティブの破壊者(主に米国のスタートアップ)は、ブラウザベースの回路図キャプチャおよびPCB共同シミュレーションを提供し、ティア1 EDAスイートが無視するメーカーや中量OEMをターゲットにしています。しかし、認定された3 nmフローが存在しないため、最先端市場への浸透は限られています。

ファウンドリアライアンスは引き続き重要です。TSMCの3DFabric AllianceまたはSamsung SAFEプログラムへのメンバーシップにより、パートナーは早期のデザインルール可視性と共同マーケティングが得られます。ゼロデイのプロセスデザインキットの可用性を保証できないツールサプライヤーは、収益性の高い第一波テープアウトから除外されるリスクがあります。競争のナラティブはしたがって、ツールの機能よりもエコシステムの広さ、IPカタログの規模、およびクラウドとオンプレミス環境にわたるスケーラビリティによって牽引されています。

電子設計自動化ツール(EDA)産業のリーダー

Ansys Inc.

Cadence Design Systems Inc.

Keysight Technologies Inc.

Synopsys Inc.

Xilinx Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SynopsysはAnsysのUSD 350億の買収を完了し、EDA、マルチフィジックス、および機械シミュレーションにまたがるチップからシステムへの設計の中核企業を形成しました。

- 2025年5月:TSMCはミュンヘンに設計センターを開設し、欧州の顧客とAIおよび自動車チップを共同開発します。

- 2025年4月:SynopsysとIntel Foundryは、マルチダイパッケージングサポートを含む18Aテクノロジー向けの本番対応デジタルおよびアナログフローをリリースしました。

- 2025年4月:CadenceはQ1 2025収益をUSD 12.42億と発表し、AIおよびチップレット向けのIP需要により通年ガイダンスを引き上げました。

グローバル電子設計自動化ツール(EDA)市場レポートの範囲

電子設計自動化(EDA)は、コンピューターの助けを借りて電子システムの設計を支援するソフトウェア製品です。これらのツールは回路基板、プロセッサ、およびさまざまな種類の複雑な電子機器の設計に使用されます。このソフトウェアツールは電子コンピューター支援設計としても知られており、回路基板および半導体の設計における手動方式を大幅に置き換えています。

グローバル電子設計自動化ツール(EDA)市場は、タイプ(コンピューター支援エンジニアリング(CAE)、IC物理設計と検証、プリント回路基板およびマルチチップモジュール(PCBおよびMCM)、半導体インテレクチュアルプロパティ(SIP)、サービス)、アプリケーション(通信、コンシューマーエレクトロニクス、自動車、産業)、および地域別にセグメント化されています。

| コンピューター支援エンジニアリング(CAE) |

| IC物理設計と検証 |

| PCBおよびマルチチップモジュール(MCM) |

| 半導体インテレクチュアルプロパティ(SIP) |

| サービス |

| フロントエンド設計(RTL) |

| ロジック合成と機能検証 |

| レイアウト・ルーティング・タイミングクロージャ |

| サインオフ(DFM、電力、SI、熱) |

| オンプレミス |

| クラウドベース |

| 通信インフラ |

| コンシューマーエレクトロニクス |

| 自動車・モビリティ |

| 産業・エネルギー |

| 航空宇宙・防衛 |

| 医療機器 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| ツールタイプ別 | コンピューター支援エンジニアリング(CAE) | |

| IC物理設計と検証 | ||

| PCBおよびマルチチップモジュール(MCM) | ||

| 半導体インテレクチュアルプロパティ(SIP) | ||

| サービス | ||

| 設計フローステージ別 | フロントエンド設計(RTL) | |

| ロジック合成と機能検証 | ||

| レイアウト・ルーティング・タイミングクロージャ | ||

| サインオフ(DFM、電力、SI、熱) | ||

| デプロイメントモード別 | オンプレミス | |

| クラウドベース | ||

| エンドユーザー産業別 | 通信インフラ | |

| コンシューマーエレクトロニクス | ||

| 自動車・モビリティ | ||

| 産業・エネルギー | ||

| 航空宇宙・防衛 | ||

| 医療機器 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までのEDAツール収益はどの程度になりますか?

電子設計自動化ツール市場は2031年までにUSD 306.7億に達し、2026年から8.1%のCAGRで拡大する見込みです。

EDA採用において最も急成長している地域はどこですか?

アジア太平洋はファウンドリのクラスタリングと独自のツールプログラムに支えられ、2031年まで9.55%のCAGRでリードしています。

EDA内で最も急速に拡大しているセグメントはどれですか?

半導体インテレクチュアルプロパティは、チップレットおよび異種統合プロジェクトの増加に伴い、最高の9.7%のCAGRを記録しています。

自動車設計がツール需要を牽引する理由は何ですか?

ISO 26262安全義務により徹底的な形式的検証が必要となり、自動車・モビリティのツール支出が9.85%のCAGRへと押し上げられています。

クラウドの利用はEDAの経済性にどのような影響を与えますか?

クラウドネイティブワークフローは検証のターンアラウンドタイムを短縮し、初期費用を削減しますが、IPの機密性により69.60%のフローがオンプレミスに維持されています。

ツール市場を支配しているのはどの企業ですか?

Synopsys、Cadence、およびSiemensが共同でグローバル収益の約70%を支配しており、ファウンドリ認定フローおよび幅広いIPカタログによって強化されています。

最終更新日: