電解質ミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

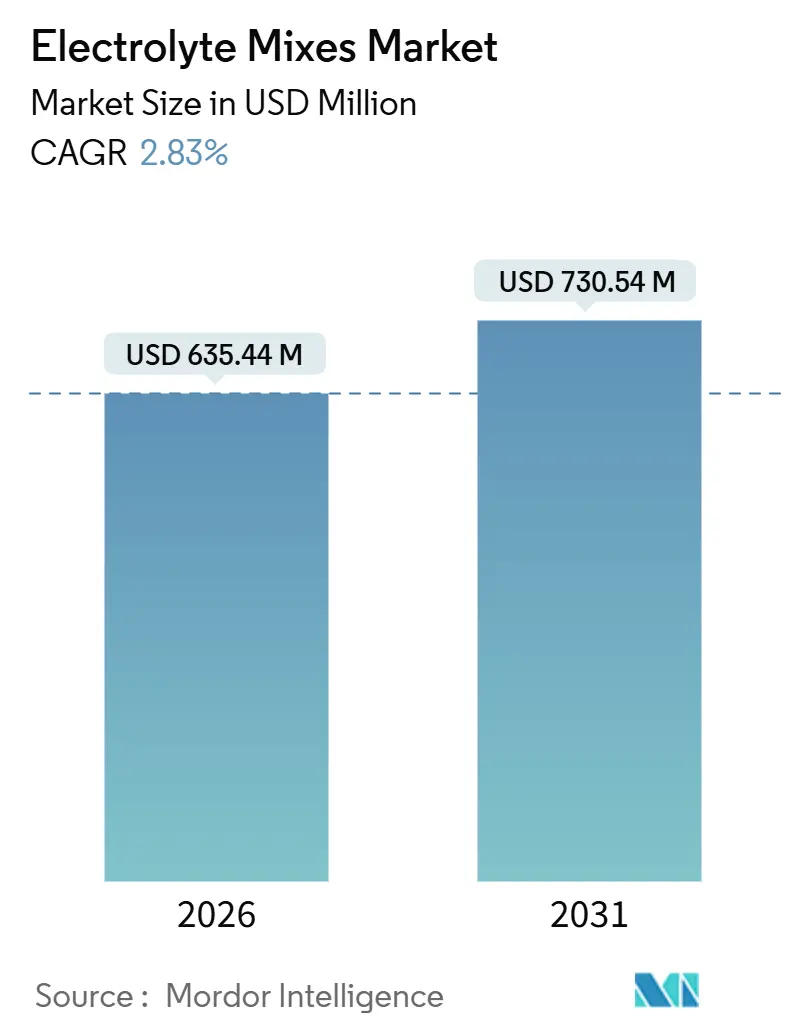

| 市場規模 (2026) | 635.44 百万米ドル |

| 市場規模 (2031) | 730.54 百万米ドル |

| 成長率 (2026 - 2031) | 2.83% CAGR |

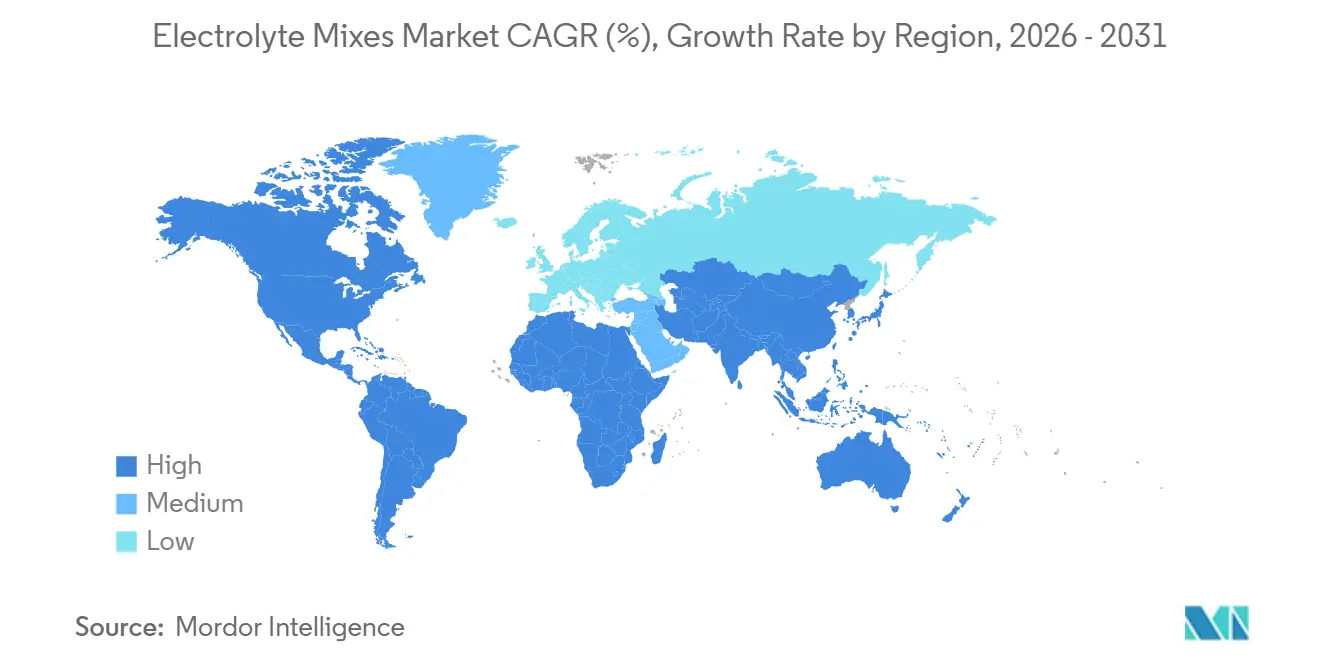

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電解質ミックス市場分析

電解質ミックス市場規模は2026年に6億3544万米ドルと評価され、2031年までに7億3054万米ドルに達すると予想されており、予測期間中に年平均成長率2.83%を記録します。この成長は、数量主導の拡大からプレミアム価格戦略への移行を反映しており、製品フォーマット、直接消費者チャネル、ウェルネスにおける用途拡大の革新によって推進されています。消費者需要は基本的な水分補給ソリューションから機能的パフォーマンス栄養へと移行しており、ブランドにより高い利益率とカスタマーロイヤルティを育成する個別化ブレンド、植物由来ミネラルオプション、無糖配合の導入を促しています。競争差別化は、科学に基づくクレーム、持続可能な包装ソリューション、オムニチャネルマーケティング戦略にますます影響されています。さらに、アジア太平洋、中東、ウェルネス指向の小売チャネルなどの地域における未開拓の機会が市場の可能性を拡大しています。市場環境は、主要飲料会社間の統合とデジタルネイティブブランドからの破壊によって特徴づけられ、電解質ミックス市場における持続的競争力のための配合知的財産、コミュニティ主導のマーケティング、強力な小売パートナーシップの戦略的管理の重要性を強調しています。

主要レポートポイント

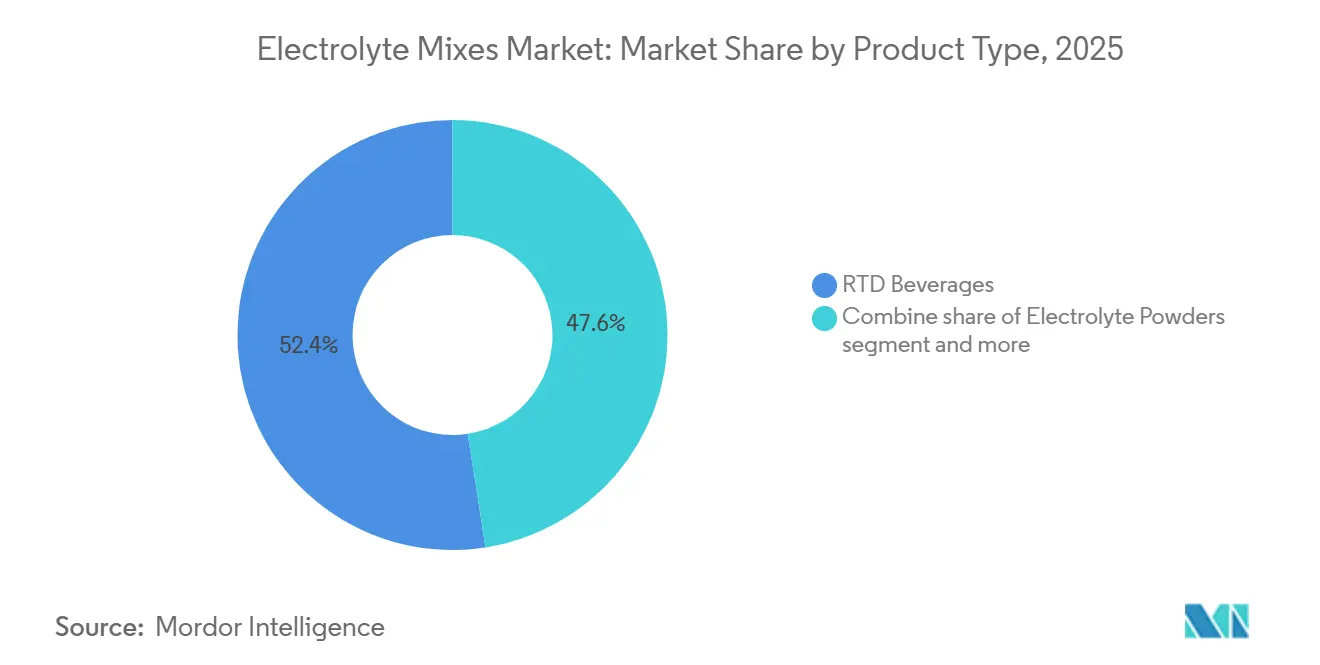

- 製品タイプ別では、即飲み飲料が2025年の電解質ミックス市場シェアの52.46%を獲得し、2031年まで3.85%の年平均成長率で拡大すると予測されており、利便性の優位性と無菌包装効率を反映しています。

- 包装タイプ別では、ボトルが2025年に37.32%の売上シェアを占めましたが、単回使用スティックが最も速い3.82%の年平均成長率を示し、携帯性フォーマットがeコマースで牽引力を得る中、2031年まで成長が予測されています。

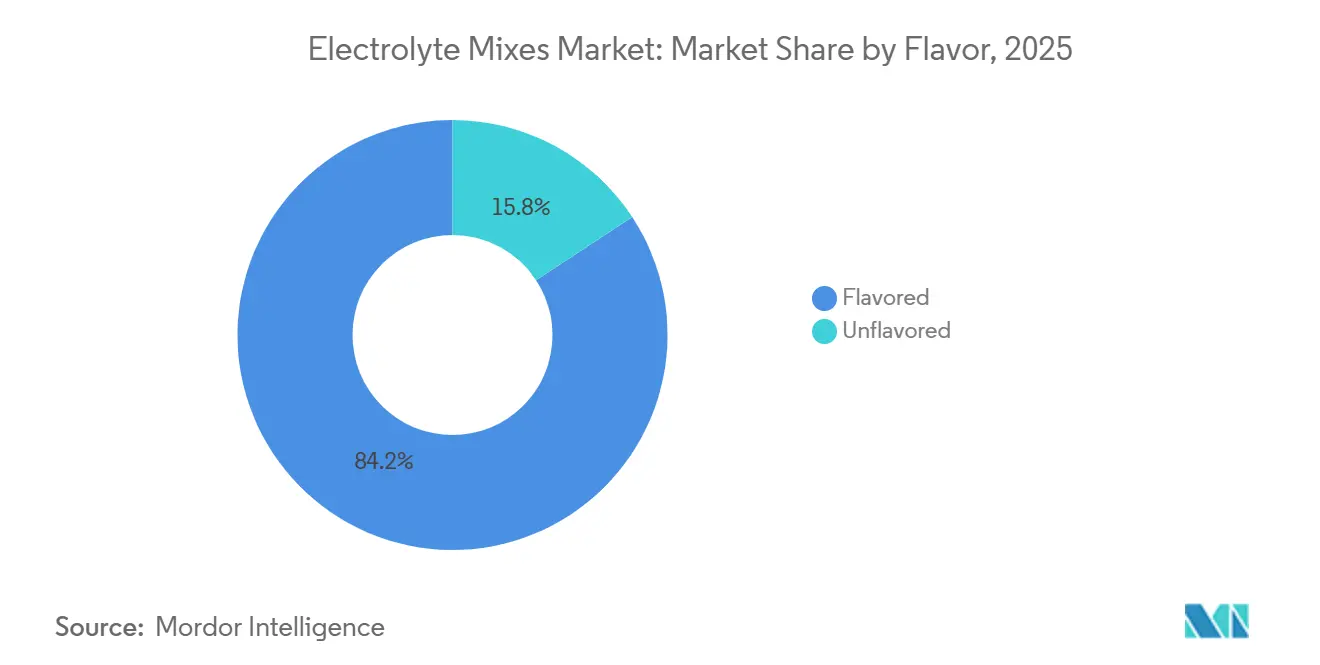

- フレーバー別では、フレーバー付きバリアントが2025年に84.24%のシェアで優勢でしたが、クリーンでナトリウム重視のプロファイルに対する需要の中で、フレーバーなし配合が2031年まで4.04%の年平均成長率で成長をリードしています。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年に47.43%のシェアを支配しましたが、オンライン小売は定期購入モデルとインフルエンサー発見に牽引されて、2031年まで最高の3.94%の年平均成長率を示す予定です。

- 地理別では、北米が2025年の電解質ミックス市場シェアの42.54%を占め、水分補給が日常的なウェルネス儀式となる中で、世界平均を上回る4.32%の年平均成長率で2031年まで拡大する予定です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電解質ミックス市場動向と洞察

ドライバー影響分析

| ドライバー | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スポーツ、フィットネス、アクティブライフスタイルへの参加拡大 | +0.6% | 世界的、北米、ヨーロッパ、都市部アジア太平洋で最も強い普及 | 中期(2-4年) |

| クリーンラベルと天然成分配合への需要 | +0.5% | 北米とヨーロッパ;都市部アジア太平洋で新興 | 中期(2-4年) |

| 即飲み電解質飲料の成長 | +0.7% | 世界的、北米とアジア太平洋が主導 | 短期(≤ 2年) |

| 植物由来とビーガン対応電解質オプションの採用拡大 | +0.3% | 北米、ヨーロッパ、オーストラリア | 長期(≥ 4年) |

| 個別化栄養と標的機能的利益の拡大 | +0.4% | 北米、ヨーロッパと特定のアジア太平洋市場で早期採用 | 長期(≥ 4年) |

| 高齢化人口における健康懸念の高まり | +0.3% | 世界的、北米、ヨーロッパ、日本で顕著な影響 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

スポーツ、フィットネス、アクティブライフスタイルへの参加拡大

フィットネス参加は競技アスリートを超えて拡大し、日常生活に身体活動を取り入れる専門職、親、退職者のライフスタイル選択となっています。国際スポーツ栄養学会は、体重の2%に相当するわずかな脱水症状でも、認知機能、パワー出力、意思決定を損なう可能性があることを強調しています。この発見は、エリートアスリートだけでなく、レクリエーション運動者にとっても電解質補給の重要性を強調しています。2025年5月、ペプシコはフォーミュラ1との複数ブランドパートナーシップを発表し、ゲータレードを主要パフォーマンス水分補給ブランドとして位置付けました。同社は、平均的なフォーミュラ1ドライバーがレース毎に2から4キログラムの水分を失うという研究を引用し、これは持久力アスリートとレクリエーション フィットネス愛好者の両方に響く統計です。さらに、2025年12月、ゲータレードはリドル・トレック プロサイクリングとパートナーシップを組み、発汗テストプロトコルと個別化水分補給戦略を組み込みました。この協力は、科学に基づくアプローチが競争市場でブランドの差別化にどのように役立つかを実証しています。時折のスポーツ関連使用から定期的なウェルネス消費への移行は、水分補給製品の用途範囲を広げています。これらの製品は現在、運動後の補給に限定されるのではなく、朝の回復、旅行、職場での生産性など、様々なシナリオで販売されています。

クリーンラベルと天然成分配合への需要

消費者は、かつて栄養成分表示に注目していたように、成分パネルにより注意を払うようになっています。人工添加物を除去しないブランドは、陳列スペースを失い、ソーシャルメディアプラットフォームで信頼性を損なうリスクに直面しています。米国農務省(USDA)の研究によると、消費者の73%が成分リストを読み、43%が人工着色料、香料、保存料を含む製品を積極的に避けています。この傾向は、再配合の明確な必要性を浮き彫りにしています。ケリーグループが実施した研究では、世界の消費者の67%が天然成分をより健康的と見なし、54%がクリーンラベル製品にプレミアムを支払う意思があることが示されています。これは、天然甘味料、植物由来電解質、透明な調達への投資により、ブランドがより高いマージンを達成する重要な機会を示しています。キュア ハイドレーションは、植物由来、ビーガン、人工成分不使用のココナッツウォーター由来電解質パウダーを発売しました。これらの製品は、ホールフーズとスプラウツで流通を獲得しており、クリーンラベルポジショニングがプレミアム食料品チャネルへの扉を開く方法を示しています。同様に、バイオライトは2024年5月にパウダーパケットを導入し、メディケア・メディケイドサービスセンター(CMS)からの承認を主張しました。この製品は、天然糖、吐き気緩和のための生姜、肝臓サポート成分を特徴とする医療グレードの経口補液ソリューションとして販売されています。このアプローチは、スポーツ栄養と機能医学の要素を効果的に組み合わせています。欧州食品安全機関(EFSA)は、ナトリウム20から30ミリモル/リットルと1から3%の炭水化物を含む炭水化物-電解質溶液が運動中の水分吸収を改善することを確認する意見を発出しました。これにより、クリーンラベルブランドが合成添加物に頼ることなくパフォーマンス関連のクレームを行うための規制枠組みが提供されています [1]出典: 欧州食品安全機関、「栄養」、efsa.europa.eu。

即飲み電解質飲料の成長

即飲み(RTD)フォーマットは準備の障壁を減らし、パウダーサシェとタブレットが競合に直面するコンビニエンスストア、ジム、空港などの場所での衝動購入を促進します。アジアの主要アイソトニック飲料であるオオツカのポカリスエットは、2025年4月にベトナムに新しい生産施設を開設し、2025年7月にインドで発売することで事業を拡大しました。この拡大により、20カ国以上での存在感が高まり、無菌RTDフォーマットが冷蔵を必要とせずに保存安定性を実現する能力を強調し、細分化されたコールドチェーンインフラストラクチャーを持つ市場で重要な優位性となっています。コカ・コーラは2025年10月に米国でパワーレード パワーウォーターを導入しました。このゼロシュガー電解質ウォーターは、スポーツ関連の機会に限定されるのではなく、終日水分補給のために位置付けられています。同社は2026年にアマゾンへの流通を拡大し、主要飲料会社がエッセンシアなどのブランドによって最初に普及したカテゴリである機能性ウォーターセグメントをますますターゲットにしていることを示しています。同様に、AGバーは2026年1月に英国でブースト ウォーター+を発売しました。ビタミンが豊富なこのゼロシュガー電解質ウォーターは、テスコ、セインズベリー、アズダなどの主要小売業者で陳列スペースを確保し、地域飲料会社が従来のスポーツドリンクに対するクリーンラベルRTD代替品を提供することで競争できる方法を実証しています。2025年4月、テトラパックは紙ベースキャップのパイロットを発表し、無菌カートンの再生可能含有量を重量比87%に増加させました。この取り組みは、保存安定性電解質飲料に必要なバリア特性を維持しながら、小売業者と消費者の持続可能な包装への要求に対応しています。利便性、持続可能性、機能的ポジショニングの収束は、先進国市場でパウダーやタブレットよりも速いペースでRTDフォーマットの成長を推進しています。

植物由来とビーガン対応電解質オプションの採用拡大

ココナッツウォーター、海塩、果物エキスなどの植物由来電解質源が、合成ミネラルと動物由来成分を置き換えることが増えています。この傾向は、加工添加物の回避を強調するビーガン、パレオ、ホール30などの食事フレームワークと一致しています。キュア ハイドレーションは、主要な電解質源としてココナッツウォーターパウダーを使用して電解質パウダーを開発しました。同社はビーガン認証を取得し、合成スポーツドリンクが消費者から懐疑視されることが多い天然食料品チェーンでの流通を確保しました。ドーラーは、ココナッツと植物由来ウォーターがサウジアラビアで6%成長し、2022年に180万リットルに達したと報告しました。さらに、機能性ボトル入りウォーターはエジプトで15%拡大し、4000万リットルに達し、中東・北アフリカ消費者の間で砂糖入り炭酸飲料に対するより健康的な代替品として植物由来水分補給への嗜好の高まりを強調しています。欧州連合の食品サプリメントに関する指令2002/46/ECと食品添加物に関する規則1333/2008は、ミネラルとビタミンの許可された供給源と最大レベルに関する明確なガイドラインを提供しています。これらの規制は、新規合成化合物よりも安全性プロファイルが証明された植物由来成分を優先する枠組みを確立しています。

制約影響分析

| 制約 | 年平均成長率予測への(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来の電解質配合における高糖分含有量 | -0.4% | 世界的、ヨーロッパ、北米、特定のアジア太平洋市場で最強の規制・消費者圧力 | 短期(≤ 2年) |

| 高糖分飲料に対する政府砂糖税と規制課徴金 | -0.3% | 世界的、ヨーロッパ、ラテンアメリカ、中東、特定のアジア太平洋諸国で積極的な執行 | 中期(2-4年) |

| 人工着色料、香料、保存料に対する消費者懐疑の高まり | -0.2% | 北米、ヨーロッパ、都市部アジア太平洋 | 中期(2-4年) |

| 過剰摂取によるミネラル不均衡と健康問題のリスク | -0.1% | 世界的、北米とヨーロッパで意識の高まり | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

従来の電解質配合における高糖分含有量

従来のスポーツドリンクは一般的に、ナトリウムと水の吸収を促進するために6から8%の炭水化物溶液を使用します。しかし、この配合戦略は、添加糖摂取量の削減と肥満懸念への対処に焦点を当てた公衆衛生キャンペーンと矛盾しています。世界保健機関(WHO)は、遊離糖を総エネルギー摂取量の10%未満に制限し、5%未満の理想的な目標を推奨しています [2]出典: 世界保健機関、「成人と子供の糖摂取量」、who.int。これにより、1回分に20グラム以上の糖を含む製品を提供するブランドにとって、規制と評判の両方で課題が生じます。例えば、英国で定評のあるスポーツドリンクであるルコゼードは、英国軟飲料業界課徴金への対応として2023年に糖分含有量を下げるために製品を再配合しました。これは、長期にわたって確立されたブランドでさえ、財政と健康政策の圧力に適応する必要性を実証しています。同様に、メキシコの「ハーラ・デル・ブエン・ベベル」消費者ガイダンスは、スポーツドリンクをレベル5に分類し、限定的な摂取を推奨しています。さらに、同国の砂糖税とフロント・オブ・パッケージ警告ラベルは消費者の嗜好に影響を与え、より低糖代替品への移行をもたらしています。

高糖分飲料に対する政府砂糖税と規制課徴金

砂糖入り飲料を対象とした財政政策は世界的に拡大しており、108カ国が消費税や課徴金を実施し、高糖電解質ドリンクの利益率に直接影響を与えています。世界保健機関(WHO)は、非感染性疾患を削減するための費用対効果の高い手段として砂糖税を支持しています。メキシコ、チリ、英国などの国からの証拠は、これらの税が実施初年度以内に砂糖入り飲料消費を5から15%削減できることを示しています。コロンビアでは、国立食品医薬品監視研究所(Invima)規制機関がスポーツ飲料を一般食品規制の対象となる食品として分類し、一方で経口補液ソリューションはDecreto 2229 de 1994の下で医薬品として分類されています。この規制上の区別は、ラベリング、流通、税務コンプライアンスに影響します。メキシコでは、NOM-059-SSA1-2015やNOM-072-SSA1-2012などの基準が経口補液ソリューションの組成とラベリング要件を定義しています。エレクトロライトなどのブランドは、薬局と食料品チャネルの両方で製品を位置付けるために、これらの規制をナビゲートする必要があります。チリ、ペルー、ウルグアイ、メキシコなどの国で義務付けられているラテンアメリカでのフロント・オブ・パッケージ警告ラベルの導入により、ブランドは製品が指定された閾値を超える場合に「過剰糖分」警告を表示する必要があります。これらのラベルは購入意向を減少させ、ブランドに規制に準拠するための製品再配合やポートフォリオの合理化を促しています。

セグメント分析

製品タイプ別:RTD飲料がリード、パウダーが牽引力を獲得

即飲み(RTD)飲料は2025年の製品タイプシェアの52.46%を占め、2031年まで3.85%の成長率で成長すると予想されています。この成長は主に、利便性、衝動購入、コールドチェーン物流の必要性を排除する無菌包装の進歩によって推進されています。米国でケユリグ ドクターペッパーが流通するメキシコの経口補液ソリューションであるエレクトロライトは、2025年7月終了の52週間で6億1740万米ドルに達し、売上が26%増加したと報告しました。このブランドは1.22ポイントのドルシェアを獲得し、合計5.22%を達成しました。これは、プレミアム価格のRTDフォーマットが主流小売市場で急速な成長を達成する能力を実証しています。

オオツカのポカリスエットは、2025年4月にベトナムに生産施設を開設し、2025年7月にインドで発売することで、無菌RTD事業を拡大しました。この拡大により、20カ国以上での保存安定性RTD存在感が増加し、このようなフォーマットが冷蔵インフラストラクチャーを必要とせずに地理的成長を可能にする方法を示しています。さらに、電解質パウダーは、包装廃棄物と配送排出量を削減する濃縮フォーマットを好むコスト意識と環境意識の高い消費者の間で人気が高まっています。ペプシコは2024年9月にゲータレード ハイドレーション ブースター パウダーを導入しました。これは、携帯性とカスタマイゼーションを求める消費者に対応して、添加糖なしで電解質を提供する単回使用スティックフォーマットです。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

包装タイプ別:ボトルが優勢、単回使用スティックが加速

ボトルは2025年の包装タイプシェアの37.32%を占めており、衝動購入が販売量を大幅に押し上げるコンビニエンスストア、ジム、自動販売機での広範な存在を反映しています。単回使用スティックとサシェは、2031年まで年平均成長率3.82%で最も速い成長が期待されています。この成長は、直接消費者ブランド、定期購入ベースのモデル、大容量包装よりもポーション管理と携帯性に対する消費者の好みによって推進されています。

リキッド アイ・ヴィーは電解質パウダーの単回使用スティックフォーマットを開拓し、2025年5月終了の52週間で約9億2400万米ドルの売上を達成し、前年同期比28%の成長率を記録しました。これは、プレミアム価格の単回使用スティックがアマゾン、ターゲット、コストコなどの流通チャネルを通じて主流の成功を達成できることを強調しています。ハイドロメイトは、バラエティパック、無糖オプション、限定版フレーバーで単回分電解質パウダーパケットを提供し、バッグ当たり25.95米ドルから始まる価格です。このブランドは25,000以上の5つ星レビューを強調し、直接消費者ブランドが便利な包装と定期購入モデルを活用してカスタマーロイヤルティを構築する方法を示しています。リキッド デスは、2024年3月に14億米ドルの評価で6700万米ドルを調達した後、デス ダスト ハイドレーション スティックの発売で電解質カテゴリに参入しました。この展開は、ライフスタイル飲料ブランドが革新的な包装と型破りなブランディングを活用して新しいカテゴリに拡大する方法を示しています。

フレーバー別:フレーバー付きバリアントが優勢、フレーバーなしが急増

フレーバー付き電解質ミックスは2025年の市場シェアの84.24%を占め、味の多様性に対する消費者の好みとナトリウムやマグネシウムなどのミネラルの苦味をマスクするフレーバーの役割を反映しています。フレーバーなし配合は、ケトジェニックダイエッター、クリーンラベル支持者、コーヒーやスムージーなどの飲料に電解質を混ぜることを好み、人工と天然の両方のフレーバーを避ける消費者によって推進され、2031年まで4.04%の最も速い成長率で成長すると予想されています。LMNTは、甘味料やフレーバーを使用せず、海塩とクエン酸を使用して、電解質ドリンクミックスをパレオとケトフレンドリーとして販売しています。

ドリップドロップは2025年1月に560万米ドルの資金調達を確保し、小売流通を15,000箇所に拡大し、病院での採用を増加させました。このブランドは、世界保健機関(WHO)ガイドラインに沿ったナトリウム、カリウム、グルコース比率を持つ経口補液ソリューションとして位置付けられた、フレーバー付きとフレーバーなしの両方のバリアントを提供しています。エレクトロライトは、メキシコの薬局とコンビニエンスストアで約1.35米ドル(メキシコペソ27ペソ)で小売されている625ミリリットルボトルで、ベリー、シトラス、メロン、パンチ、トロピカルを含む様々なフレーバーを提供しています。これは、フレーバーの多様性が機会、味の好み、地域の味覚に基づくセグメンテーションをどのように支援するかを実証しています。

流通チャネル別:スーパーマーケットがリード、オンライン小売が加速

スーパーマーケットとハイパーマーケットは2025年の流通シェアの47.43%を占め、主要な食料品目的地としての役割を強調しています。幅広い複数ブランド品揃えを提供し、プロモーション価格を提示し、レジエリアやエンドキャップ近くに製品を戦略的に配置する能力が、この大きなシェアに貢献しました。オンライン小売は、定期購入ベースのモデル、インフルエンサーマーケティング、アマゾンプライムデーなどのプロモーションイベントによって推進され、2031年まで3.94%の最も速い成長率で成長すると予想されています。これらの要因により、直接消費者(DTC)ブランドは従来の小売チャネルを効果的にバイパスできます。

リキッド アイ・ヴィーは、2025年5月終了の52週間で約9億2400万米ドルの売上を報告し、前年同期比28%の成長を反映しました。このパフォーマンスは、アマゾンプライムデー期間中の強い売上とターゲット、コストコなどの主要小売業者を通じた流通によって支えられました。これは、急速なスケーリングを達成するためにeコマースと実店舗小売を組み合わせるオムニチャネル戦略の成功を強調しています。単回分電解質パウダーパケットを販売するハイドロメイトは、定期購入で送料無料を提供し、25,000以上の5つ星レビューを受けています。これは、直接消費者ブランドがeコマースを活用してカスタマーロイヤルティを育成し、製品開発とマーケティング戦略を支援するファーストパーティデータを収集する方法を示しています。

地理分析

北米の電解質ミックス市場

北米は2025年の市場シェアの42.54%を占め、2031年まで4.32%の成長率で成長し、世界平均を上回ると予測されています。この成長は、スポーツ関連の機会に限定されるのではなく、日常的なウェルネス実践としての水分補給の認識の高まりに起因しています。メキシコの経口補液ソリューションであるエレクトロライトは、2025年7月終了の52週間で6億1740万米ドルに達し、米国売上が26%増加したと報告しました。このブランドは1.22ポイントのドルシェアを獲得し、5.22%の市場シェアを達成し、プレミアム価格の電解質飲料が主流小売で急速にスケールする可能性を示しています。2025年8月、ペプシコはセルシウスホールディングスへの出資を5億8500万米ドルの優先株購入により約11%に増加させました。さらに、2025年4月に18億米ドルで買収されたセルシウスのアラニ・ヌーブランドは、ペプシコの米国・カナダ流通システムに統合され、女性向け、フィットネス指向の水分補給・エネルギー製品ポートフォリオのリーチを強化します。

アジア太平洋地域は、急速な都市化、可処分所得の増加、熱ストレス管理と運動パフォーマンス向上における水分補給の役割への認識の高まりによって推進される、最も速く成長するセグメントです。オオツカのポカリスエットは、2025年4月にベトナムに生産施設を開設し、2025年7月にインドで発売、2024年9月にフィリピンバスケットボール協会とパートナーシップを組むことで事業を拡大しました。これらの努力により、20カ国以上での存在感が拡大し、冷蔵インフラストラクチャーを必要としない保存安定性を提供する無菌即飲み(RTD)フォーマットの実行可能性を実証しています。

ヨーロッパでは、厳格な規制と環境意識の高い消費者によって推進される、クリーンラベル、低糖、持続可能な包装フォーマットへの強い需要が見られます。欧州食品安全機関は、ナトリウム20から30ミリモル/リットルと1から3%の炭水化物を含む炭水化物-電解質溶液が運動中の水分吸収を促進することを確認する意見を発出しました。この規制ガイダンスは、消費者の好みと規制要件に沿って、ブランドがパフォーマンス関連のクレームを行うための基盤を提供しています。

競争環境

電解質ミックス市場は適度な統合レベルを示しており、集中スコアは10のうち7です。ペプシコ、コカ・コーラ、ネスレなどの主要企業が、ゲータレード、パワーレード、その他の買収ブランドを通じて主流スポーツ水分補給セグメントを支配しています。同時に、リキッド アイ・ヴィー、LMNT、エレクトロライト、ドリップドロップなどのニッチブランドが、十分にサービスされていないグループに焦点を当てることで牽引力を獲得しています。これには、女性アスリート、ケトジェニックダイエッター、ヒスパニック系消費者、医療グレード補液を求める個人が含まれます。これらの新興プレーヤーは、従来のブランドがしばしば見落としてきた専門配合とターゲットメッセージングを活用しています。

2025年4月、セルシウスホールディングスは女性消費者に焦点を当てたウェルネスブランドであるアラニ・ヌーの18億米ドルでの買収を完了し、ペプシコの流通ネットワークに統合しました。この買収は、機能的パフォーマンスクレームを中心としたエネルギーと水分補給カテゴリの統合を強調しています。同様に、ケユリグ ドクターペッパーは2024年10月にゴーストを9億9000万米ドルで買収し、スポーツ栄養と共同ブランドエネルギードリンクをポートフォリオに追加しました。これらの戦略的動きは、プレミアム化と若い消費者とのエンゲージメントの道筋として、電解質とパフォーマンスカテゴリへの飲料会社の関心の高まりを反映しています。

個別化水分補給ソリューションで成長機会が生まれています。ブランドは、個人の電解質ニーズを満たすために、発汗テストプロトコル、ウェアラブルバイオセンサー、カスタム配合をますます採用しています。例えば、インフィニット ニュートリションは発汗テストと活動プロファイルに基づくカスタム電解質配合を提供し、ニックス バイオセンサーズはリアルタイムの汗組成と水分損失を追跡するウェアラブル水分補給モニターを開発し、トレーニングと競技中にアスリートが電解質摂取を最適化するのを支援しています。さらに、サイエンス イン スポーツは2025年4月にブリティッシュ サイクリングとパートナーシップを組み、2028年ロサンゼルスオリンピック・パラリンピック大会まで140人以上のアスリートにエリートレベルの栄養製品を提供しました。このパートナーシップには、トレーニング、レース、回復、全体的なアスリート健康を向上させる新しい栄養ソリューションの共同開発も含まれています [3]出典: ブリティッシュ サイクリング、「サイエンス イン スポーツ」、britishcycling.org.uk。ペプシコはさらに、2025年5月にフォーミュラ1との複数ブランドパートナーシップを発表することでスポーツ水分補給での存在感を拡大しました。ゲータレードはパフォーマンス水分補給の中核として位置付けられ、2025年6月に同社はF1アカデミーとの協力を拡大し、ゲータレード スポーツサイエンス研究所を通じて水分補給と栄養サポートを提供しました。この取り組みは、定期的なパフォーマンステストとアスリート向けの調整された回復ガイダンスに焦点を当てています。

電解質ミックス業界リーダー

ペプシコ インク

ネスレ エスエー

ユニリーバ ピーエルシー

ザ コカ・コーラ カンパニー

アボット・ラボラトリーズ

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ペプシコのゲータレードがリドル・トレック プロサイクリングチームとの複数年パートナーシップを発表し、ゲータレード スポーツサイエンス研究所の発汗分析とパフォーマンステスト技術を使用した個別化、パフォーマンス主導の水分補給戦略を提供し、ゲータレードのブランディングがレースキットとチームウォーターボトルに表示される

- 2025年10月:リキッド アイ・ヴィーがLAFCとの3年間の戦略的パートナーシップを発表し、クラブのトレーニング施設をリキッド アイ・ヴィー パフォーマンスセンターと名付け、水分補給科学を選手ケア体制に統合し、リキッド アイ・ヴィーの初のスポーツチームスポンサーシップとなる

- 2024年9月:ゲータレードが日常的な水分補給用に設計された電解質パウダーであるゲータレード ハイドレーション ブースターを発売。スイカジュース、海塩、クエン酸ナトリウム、カリウム塩からの電解質と100%日常価値ビタミンを特徴とし、人工フレーバー、甘味料、着色料を含まない製品。

グローバル電解質ミックス市場レポート範囲

電解質ミックスは、希釈可能パウダーミックス、プレミックス液体、またはその他の形態でのナトリウム、カリウム、マグネシウムなどのミネラルの消費可能な形態です。電解質ミックス市場は、製品タイプ、フレーバー、流通チャネル、地理によってセグメント化されています。製品タイプに基づいて、市場はRTD飲料、電解質パウダー、タブレット、その他の製品タイプにセグメント化されています。包装タイプ別では、市場はボトル、単回使用/スティック、複数回使用、発泡チューブ、その他にセグメント化されています。フレーバー別では、市場はフレーバー付きとフレーバーなしにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、薬局/ドラッグストア、オンライン小売店、その他の流通チャネルにセグメント化されています。この研究はまた、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含む世界中の新興および確立された地域における電解質ミックス市場を分析しています。市場規模は、上記のすべてのセグメントについて米ドル建ての価値と数量で行われています。

| RTD飲料 |

| 電解質パウダー |

| タブレット |

| その他 |

| ボトル |

| 単回使用/スティック |

| 複数回使用 |

| 発泡チューブ |

| その他 |

| フレーバー付き |

| フレーバーなし |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 薬局/ドラッグストア |

| オンライン小売店 |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ヨーロッパのその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカのその他 |

| 製品タイプ別 | RTD飲料 | |

| 電解質パウダー | ||

| タブレット | ||

| その他 | ||

| 包装タイプ別 | ボトル | |

| 単回使用/スティック | ||

| 複数回使用 | ||

| 発泡チューブ | ||

| その他 | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 薬局/ドラッグストア | ||

| オンライン小売店 | ||

| その他のチャネル | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカのその他 | ||

レポートで答えられる主要な質問

電解質ミックス市場の規模は?

電解質ミックス市場規模は2025年に5億9594万米ドルに達し、年平均成長率2.81%で成長して2030年には6億8451万米ドルに達すると予想されています。

現在の電解質ミックス市場規模は?

2025年、電解質ミックス市場規模は5億9594万米ドルに達すると予想されています。

電解質ミックス市場の主要プレーヤーは?

アボット・ラボラトリーズ、テイルウィンド ニュートリション、ネスレ エスエー、オオツカ製薬株式会社、ペプシコ インクが電解質ミックス市場で事業を展開する主要企業です。

電解質ミックス市場で最も成長の速い地域は?

北米が予測期間(2025-2030年)において最も高い年平均成長率で成長すると推定されています。

電解質ミックス市場で最大のシェアを持つ地域は?

2025年、北米が電解質ミックス市場で最大の市場シェアを占めています。

この電解質ミックス市場はどの年をカバーしており、2024年の市場規模は?

2024年、電解質ミックス市場規模は5億7919万米ドルと推定されました。レポートは、2019年、2020年、2021年、2022年、2023年、2024年の電解質ミックス市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の電解質ミックス市場規模を予測しています。

最終更新日: