エレクトロシューティカルズ/バイオエレクトリック医学市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

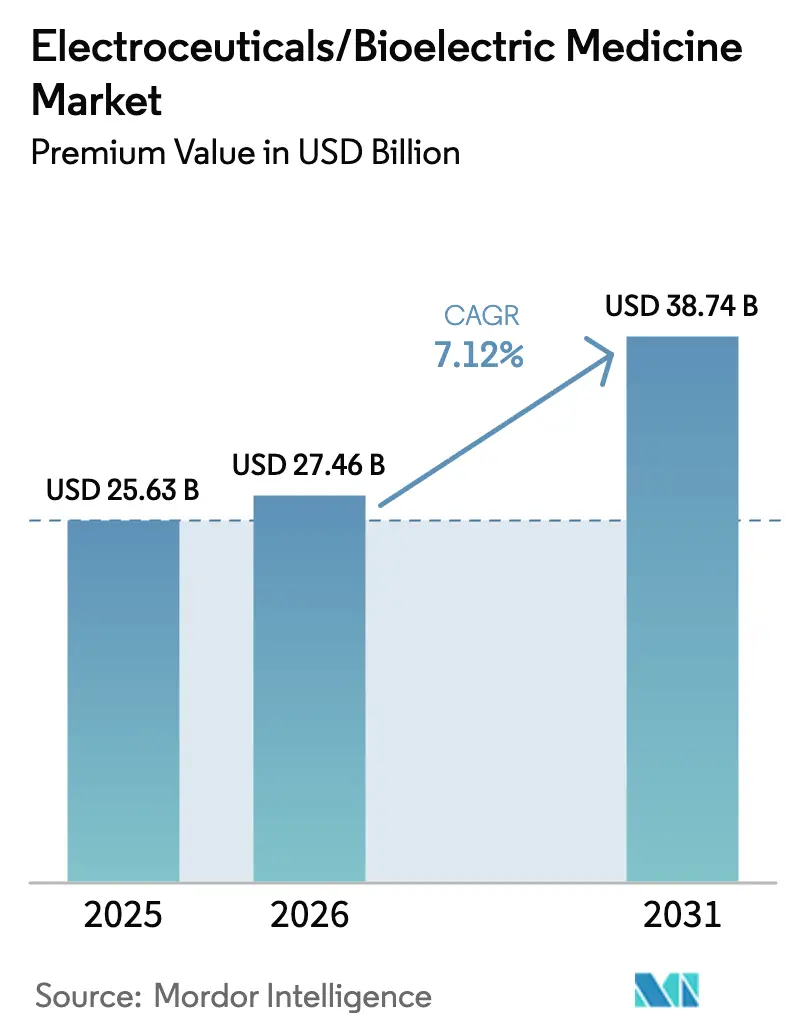

| 市場規模 (2026) | 27.46 十億米ドル |

| 市場規模 (2031) | 38.74 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

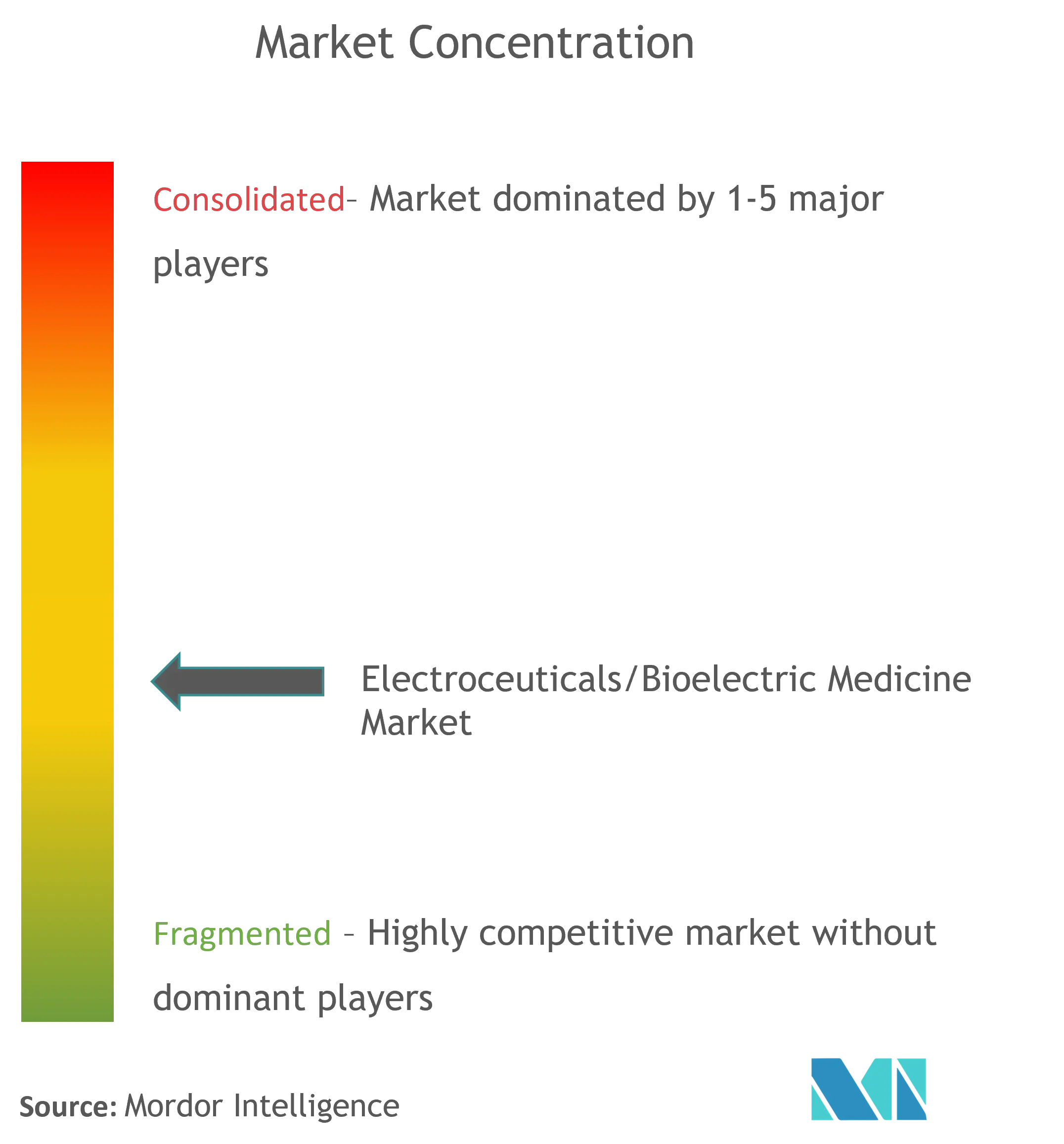

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロシューティカルズ/バイオエレクトリック医学市場分析

エレクトロシューティカルズ/バイオエレクトリック医学市場規模は2025年に256億3,000万USDと評価され、2026年の274億6,000万USDから2031年には387億4,000万USDに達すると推定され、予測期間(2026年~2031年)にCAGR 7.12%で成長する見込みです。クローズドループセンシング、小型化されたハードウェアおよびオンボード人工知能により、デバイスは1秒間に数十回の刺激微調整が可能となり、複雑な神経疾患および心血管疾患に対する精密療法への道が開かれています。競争上のポジショニングは生産規模よりも技術的差別化に依存しており、適応型アルゴリズムと信頼性の高い電力管理を組み合わせる能力を持つ企業がシェアを獲得しています。米国、欧州連合および日本の規制当局は、革新的デバイス承認経路の合理化を継続し、安全基準を高く維持しながら新規プラットフォームの市場投入までの時間を短縮しています。一方、保険支払者は価値に基づく償還へと移行しており、慢性的な薬物療法と比較して実世界での転帰改善および生涯治療コストの低減を実証できるデバイス療法が優遇されています。

主要レポートの概要

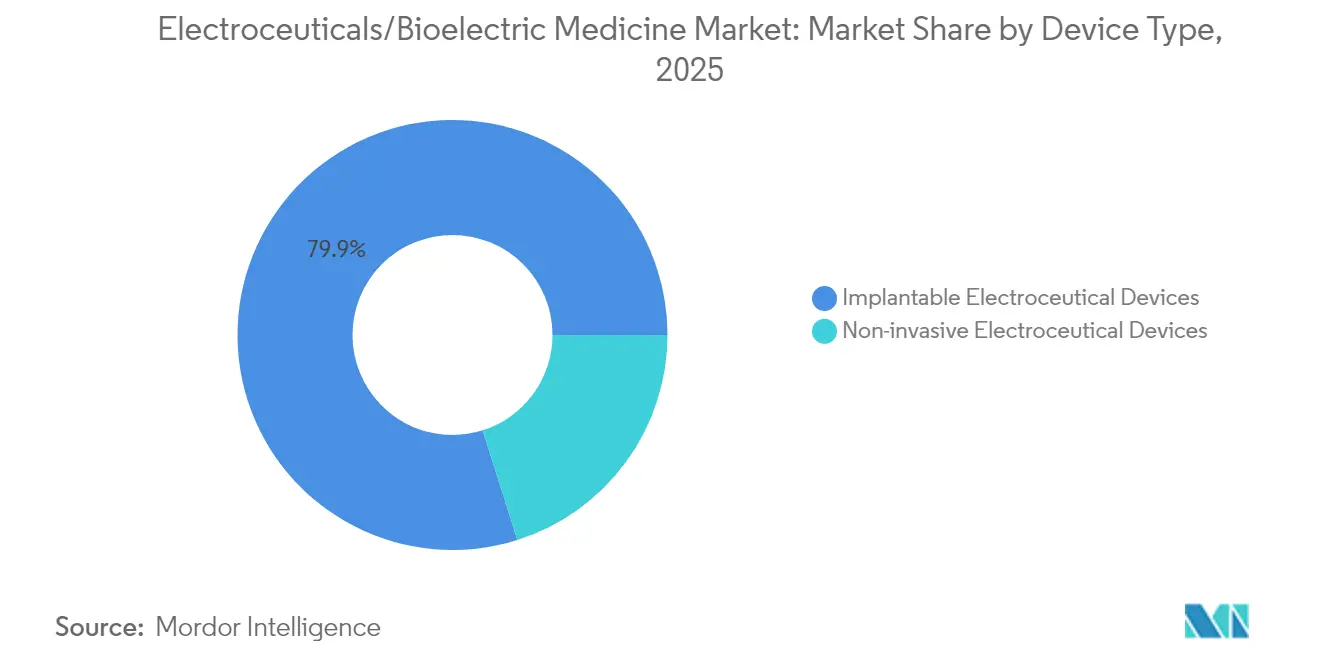

- デバイスタイプ別では、埋め込み型システムが2025年のエレクトロシューティカルズ/バイオエレクトリック医学市場シェアの79.88%を占め、非侵襲的デバイスは2031年までにCAGR 9.32%で拡大する見込みです。

- 製品別では、ペースメーカーが2025年に34.10%の収益シェアでトップを占め、迷走神経刺激装置が9.46%という最も高いCAGRを2031年に向けて記録しています。

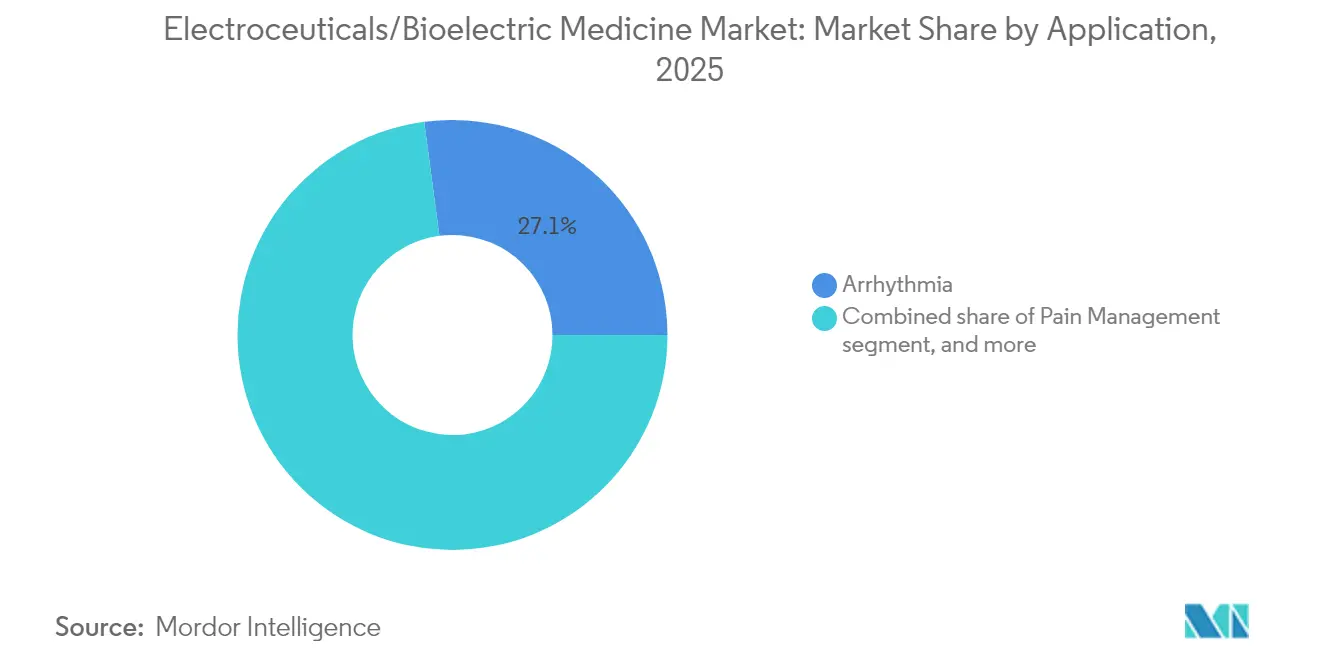

- 適用別では、不整脈治療が2025年のエレクトロシューティカルズ/バイオエレクトリック医学市場規模の27.10%を占め、うつ病の適用がCAGR 9.98%で進展しています。

- エンドユーザー別では、病院が2025年に61.85%のシェアを維持していますが、遠隔モニタリングの普及に伴い、在宅ケア環境がCAGR 10.05%で成長しています。

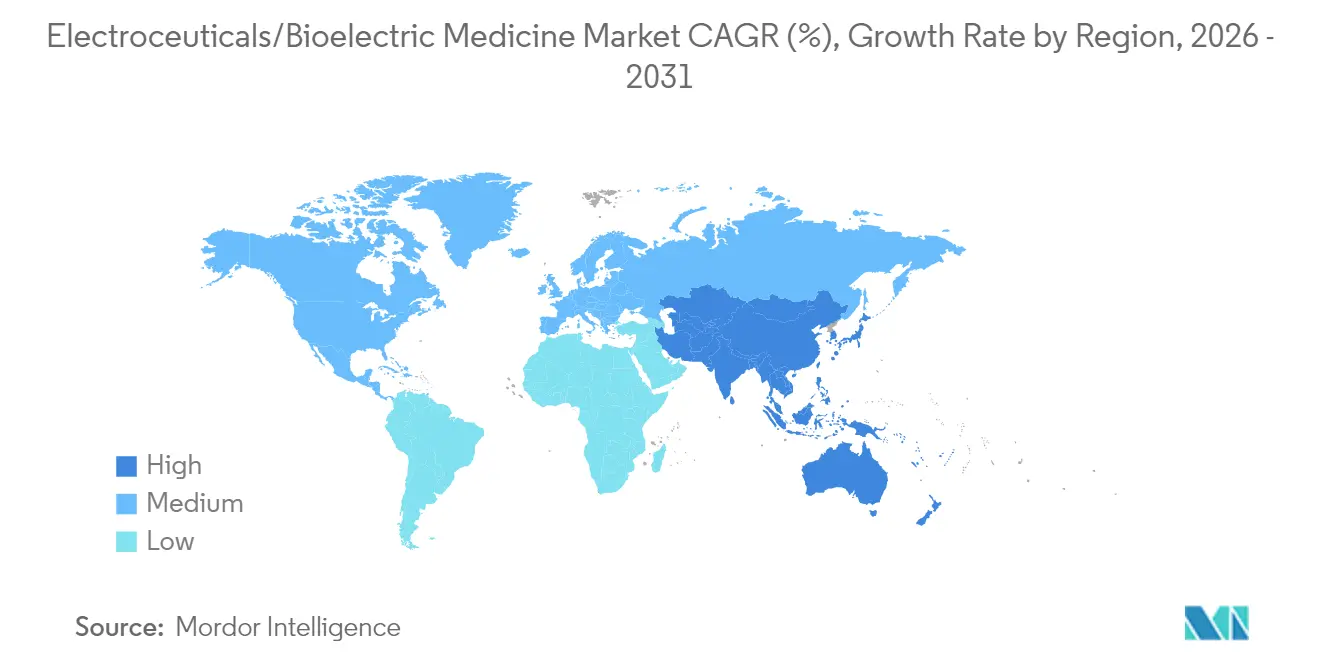

- 地域別では、北米が2025年に42.10%の市場シェアを獲得しており、アジア太平洋が2031年までのCAGR 8.38%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエレクトロシューティカルズ/バイオエレクトリック医学市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性神経疾患および心血管疾患の増大する負担 | +1.8% | 北米、欧州、世界的波及 | 長期(4年以上) |

| 埋め込み型および非侵襲的デバイスにおける継続的な技術革新 | +1.5% | 北米、欧州連合、アジア太平洋へ拡大 | 中期(2~4年) |

| 複数の治療領域にわたる臨床適応の拡大 | +1.2% | 世界 | 中期(2~4年) |

| 医薬品に対するデバイスベース療法への嗜好の高まり | +1.0% | 北米、欧州連合、アジア太平洋で新興 | 長期(4年以上) |

| 医療費の増加および政府の好意的な取り組み | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 小型化および電池技術の進歩 | +0.9% | 世界 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性神経疾患および心血管疾患の増大する負担

難治性てんかん、パーキンソン病および心臓リズム障害の有病率の悪化により、臨床医は薬理学的限界を回避できるバイオエレクトリック介入へと向かっています。実世界のエビデンスは、迷走神経刺激が治療抵抗性うつ病患者の71%に有意な症状軽減をもたらし、入院日数を大幅に削減したことを示しています[1]Frontiers in Psychiatry(精神医学フロンティア)、「治療抵抗性うつ病に対する迷走神経刺激」、frontiersin.org。クローズドループ脊髄刺激は慢性症例において93%の疼痛軽減成功率を達成し、従来のアプローチを上回りました。先進市場の人口が高齢化するにつれ、多疾患を抱える患者は全身性副作用プロファイルが低い療法を求めており、病院および外来環境全体での需要を強化しています。

埋め込み型および非侵襲的デバイスにおける継続的な技術革新

最新世代の刺激装置は1秒間に50回出力を調整でき、療法を反応型から積極的ケアへと転換しています。Medtronicのインセプティブ(Inceptiv)クローズドループ脊髄刺激装置は2024年4月にFDA認可を取得し、自動的な投与量最適化により優れた転帰をすでに実証しています。小型化の革新により、米粒よりも小さいペーシングモジュールが生まれ、ノースウェスタン大学の光活性化ペースメーカーはリードに関連する合併症を排除しながら有効性を維持しています。集束超音波および経皮的プラットフォームは今や手術なしでインプラントに近い精度を提供し、侵襲的処置を受けることができなかったまたは望まなかった患者への適応を拡大しています。

複数の治療領域にわたる臨床適応の拡大

腫瘍学、代謝疾患および自己免疫疾患への使用に関するエビデンスが蓄積し続けています。腫瘍電場治療(Tumor Treating Fields)は免疫療法と組み合わせることで膠芽腫の全生存期間を70%改善し、電気場が癌細胞分裂を抑制する可能性を強調しています。消化器学においては、標的迷走神経調節が炎症性腸疾患を緩和する一方、電気ドレッシングが創傷治癒時間を30%短縮しています。経皮的耳介刺激が初期試験において境界性パーソナリティ障害の症状を緩和するという精神科ケアは急速に台頭している新興領域です。この多様化により、製造業者は特定の適応症における償還の逆風から保護されます。

医薬品に対するデバイスベース療法への嗜好の高まり

長期的な薬物療法はしばしば累積毒性とコストの増大をもたらし、利害関係者は耐久性のあるインプラントまたはパッチベースの代替手段を探求するよう促されています。脊髄刺激装置は生涯支出を低く抑えながらより優れた疼痛管理を実現し、オピオイド依存を大幅に削減しました。患者調査では、クリニック受診回数が少なく個別化された投与量を提供する適応型神経刺激装置への88%の選好が報告されています。価値に基づくケア契約はこの変化を増幅させ、生活の質の向上と下流コストの削減が実証された介入を評価します。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| エレクトロシューティカルズ療法の高い資本・処置コスト | −1.2% | 世界、特に開発途上地域で深刻 | 短期(2年以内) |

| 複雑かつ厳格な規制承認プロセス | −0.8% | 地域的な差異を伴う世界規模 | 中期(2~4年) |

| 開発途上地域における限定的な償還カバレッジ | −0.6% | アジア太平洋、ラテンアメリカ、アフリカの一部 | 短期(2年以内) |

| 接続されたデバイスにおけるデータセキュリティおよび患者プライバシーの懸念 | −0.5% | 北米、欧州、他の接続医療市場へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エレクトロシューティカルズ療法の高い資本・処置コスト

初期費用は、クリニックベースの経皮的セッションの310USDから、複雑な埋め込み型パルス発生装置のほぼ60,000USDまでの範囲に及び、コスト意識の高いシステムでは予算を圧迫します。CMS(米国メディケア・メディケイド・サービスセンター)の償還上限は依然として耳介迷走神経刺激を制限された適応症に限定しており、提供者が費用の一部を負担することを余儀なくされています。デバイスに加え、病院は画像診断、プログラミングコンソールおよび専門スタッフに追加支出を負担し、患者はリードが移動したり電池が消耗した場合に追跡修正手術に直面する可能性があります。これらの前払いコストは、長期的な薬剤節約によって相殺されることが多いものの、資本サイクルが制約されている市場での普及を遅らせています。

複雑かつ厳格な規制承認プロセス

断片化された世界規則は、開発タイムラインに何年もの時間と何百万もの費用を追加します。日本の400億USD市場とCAGR 5.5%の予測にもかかわらず、よく知られた「デバイスラグ」は依然として続いています[2]米国商務省、「日本医療機器市場」、trade.gov。中国の2024年のデバイス法改正は安全審査を強化しながらも、より長い申請書類を約束し、小規模な革新企業へのハードルを引き上げています。リスク分類と市販後監視の枠組みの相違により、企業は重複する試験の実施、重複する監査および各法域向けのラベル適応を義務付けられています。国際医療機器規制フォーラム(International Medical Device Regulators Forum)などのグループが調和化を推進していますが、意味のある収束は2020年代中頃の見通しとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:非侵襲的プラットフォームが加速する中、埋め込み型が優位を保つ

埋め込み型システムは、2025年のエレクトロシューティカルズ/バイオエレクトリック医学市場において79.88%のシェアを占め、神経組織または心臓組織の深部への継続的かつ高精度な刺激を提供する他に類を見ない能力を反映しています。リードレスペースメーカー、注射可能な電極およびマイクロバッテリーの進歩により、切開サイズが縮小し感染リスクが低減し、高度医療症例においてインプラントは引き続き魅力的です。Epiminder社のMinder(2025年4月にFDAが認可した初の埋め込み型連続EEGモニター)は、センシングと療法が単一プラットフォーム内でどのように共存するかを示しています。

非侵襲的デバイスは2031年まで9.32%のCAGRで進歩しており、外来対応ソリューションへの保険支払者の関心と針なしケアへの患者需要に後押しされています。集束超音波、経皮的磁気刺激および次世代ウェアラブルは、いくつかのメンタルヘルスおよび疼痛適応においてインプラントとの有効性の差を縮小しています。予測期間にわたり、研究開発パイプラインは収束を示唆しています:インプラントはより侵襲性が低くなる一方、表面デバイスは適応型波形モデリングにより標的精度が向上し、中程度の侵襲性の連続体を埋めていきます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品別:ペースメーカーがリーダーシップを維持し、迷走神経刺激装置が急増

ペースメーカーは2025年の製品収益の34.10%を占め、数十年にわたる臨床エビデンスと明確な償還コーディングに基づいた基盤的地位を確立しています。AbottのAVEIR DRなどのデュアルチャンバーリードレスモデルが97%の房室同期を確保しインプラントワークフローを簡素化するにつれ、ペースメーカーのエレクトロシューティカルズ/バイオエレクトリック医学市場規模は着実に成長しています。同時に、迷走神経刺激装置はうつ病、関節リウマチ、さらには肥満の新しいプロトコルに推進されてCAGR 9.46%で拡大しています。

除細動器および脳深部刺激装置は、よりスマートな不整脈検出と適応型周波数送信によって引き続き進歩していますが、迷走神経プラットフォームが現在イノベーションのペースを設定しています。薬物抵抗性うつ病において71%の反応率を示す研究が、新しい臨床ガイドラインの支持を促進しています。ソフトウェア定義療法が成長するにつれ、製造業者はハードウェアよりもアルゴリズムの精度、クラウドアナリティクスおよび機械学習ガイドによる用量調整で差別化しています。

適用別:不整脈の優位性がメンタルヘルスのモメンタムに移行

不整脈療法は2025年に27.10%のシェアでエレクトロシューティカルズ/バイオエレクトリック医学市場をリードし、確立された心臓病ケアの経路と公的スクリーニングイニシアティブによって支えられています。しかし、高所得国での普及が飽和に近づくにつれ成長は鈍化しています。対照的に、うつ病の適用はメンタルヘルスへの意識の高まりと薬理学的抗うつ薬の有効性の不一致に触媒されてCAGR 9.98%で拡大しています。

疼痛管理は、クローズドループ脊髄システムが93%の機能改善率を示した大きな既存ユーザーベースを残しています。パーキンソン病のケアは2025年2月に前進し、FDAがリアルタイムの神経信号に基づいて電流を調整する初の適応型脳深部刺激プラットフォームを認可しました。腫瘍電場治療を中心とした腫瘍学のユースケースは、バイオエレクトリック調節が免疫療法とともに機能して腫瘍増殖を遅らせる未来を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院がボリュームをコントロールする中、在宅ケアの普及が加速

病院は2025年のシステム設置の61.85%を支配し、手術の複雑さと多学際的な術中チームの必要性の結果です。教育センターも研究プロトコルの早期採用を主導し、機関シェアを強化しています。しかし、ワイヤレステレメトリー、スマートフォンベースのダッシュボードおよび自動用量調整ソフトウェアが患者の自己管理を簡素化するにつれ、在宅ケアチャネルはCAGR 10.05%に向かっています。

外来センターはこれらのモデルを橋渡しし、かつて一晩の入院を必要としたデイケースのリードレスペースメーカー埋め込みおよびジェネレーター交換を処理しています。遠隔プログラミングおよびバーチャルフォローアップの償還コードが成熟するにつれ、非病院施設を通じるエレクトロシューティカルズ/バイオエレクトリック医学市場規模は着実に増加します。COVID-19の時代はテレヘルスコンサルトを標準化し、保険支払者と規制当局に遠隔神経刺激監督のための青写真を提供しました。

地域分析

北米は、イノベーションに親和的な規制体制、高い可処分所得および保険支払者によるデバイスベースの疾病管理への開放性を背景に、2025年に42.10%の市場シェアを維持しました。2025年4月のEpiminder社のMinderに対するFDAの認可は、ブレークスルー経路がセンサーリッチなインプラントをほとんどの地域よりも早くクリニックにもたらす方法を示しています。神経調節に対する医療提供者の熟知度がペースメーカーと脊髄刺激装置のボリュームを増加させ、退役軍人医療プログラムがクローズドループ疼痛ソリューションの普及を加速しています。

欧州はエビデンスに基づく採用の要石であり続けています。調和されたCEマーク手続きは単一の参入点を生み出しますが、医療機器規制(MDR)は臨床データへの期待を高め、申請書類を長くしながらも患者の信頼を高めています。Boston ScientificのFARAPULSEは欧州での展開後2024年9月に日本での認可を取得し、パルスフィールドアブレーションの実証の場としての欧州の役割を示しています。

アジア太平洋はCAGR 8.38%の見通しを持つ成長エンジンです。日本の400億USDのデバイス市場は、持続的な承認ラグにもかかわらず神経調節の償還を引き続き自由化しています。2024年10月に施行された中国の改正デバイス法はリスクベースの審査を統合していますが、文書化の深度を増しており、国内外の合弁企業が申請の複雑さを乗り越えることを促しています。インドおよび東南アジアにおける慢性疾患有病率の上昇と急速に拡大する民間保険プールが将来のユーザーベースをさらに拡大しています。

中東・アフリカおよび南米は収益規模は小さいものの、大きな成長余地を持っています。湾岸協力会議(GCC)諸国は専門的な心臓リズムプログラムに資金を提供し、入札評価を導くためにインプラント成功指標を重視しています。ブラジルでは、慢性疼痛に対するテレスティミュレーション(遠隔刺激)のパイロットが連邦教育病院で評価中であり、有効性とコスト効果が地元で実証されれば、より広範な採用を促進する可能性があります。

競合環境

市場集中度は中程度の水準にあり、上位5社が収益の半分以上を占めていますが、ニッチなスタートアップが未対処の適応症に向けて資金調達を続けています。Boston Scientificは2024年に13.6%のオーガニック収益成長と12億800万USDの利益を計上し、パルスフィールドアブレーションがその一因であると述べています[3]ネブラスカ大学、「Boston Scientific 2024年財務報告書」、unl.edu。2025年2月のGlobus MedicalによるNevro(疼痛刺激スペシャリスト)の2億5,000万USDでの買収は、クローズドループ神経調節のノウハウに置かれているプレミアムを強調しています。Medtronic、AbbottおよびBoston Scientificは規模のリーダーとして、統合製造、グローバルサービスネットワークおよび広範な臨床試験ポートフォリオを活用しています。

チャレンジャーはメンタルヘルス、代謝調節および創傷ケアにおいて足場を確保し、戦略的投資家を求める前に概念実証研究のために大学研究室と提携することが多くあります。ベンチャーキャピタルは初期段階のニューロテックへの支援を継続していますが、資本効率への要求の高まりにより、スケーラブルなソフトウェアと遠隔アップグレード機能を持つプラットフォームへの資金が傾いています。競合の焦点はハードウェアの小型化だけから、データ主導の転帰分析、サイバーセキュリティ対策およびクラウドベースのオーバー・ザ・エア(OTA)ファームウェアアップデートへとシフトしています。保険支払者モデルが長期的なバンドルド支払いに移行するにつれ、複数年にわたって持続的な有効性を実証できるサプライヤーがフォーミュラリーの優先を獲得する態勢にあります。

知的財産の状況は依然として活発であり、生体信号検出、適応型波形ライブラリおよびエネルギー回収電力モジュールに関して年間数百件の特許が出願されています。デバイスクラスが収束する市場では訴訟リスクが高まっており、研究開発スケジュールを維持しながら自由な事業活動を確保するためのクロスライセンス契約を模索する企業が増えています。

エレクトロシューティカルズ/バイオエレクトリック医学業界リーダー

Boston Scientific Corporation

Medtronic

Biotronik SE & Co. KG

Koninklijke Philips N.V.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Epiminderは、デノボ(De Novo)経路に基づいて承認された初の埋め込み型連続EEGモニターであるMinderに対するFDA認可を取得しました。

- 2025年2月:Globus MedicalはNevro Corpの2億5,000万USDでの買収を完了し、慢性疼痛に対する神経調節ポートフォリオを拡大しました。

- 2025年2月:Medtronicはリアルタイムの神経フィードバックを使用して療法を調整する初の脳深部刺激装置であるBrainSense適応型DBS(BrainSense Adaptive DBS)システムに対するFDA認可を取得しました。

- 2024年11月:FDAは発作性心房細動に対するVARIPULSEカテーテルアブレーションプラットフォームを承認し、12カ月時点で74.4%の患者が不整脈なしの状態を維持しました。

- 2024年8月:FDAはファントム肢痛に対するAltius直接電気神経刺激(直接電気神経刺激)システムを承認し、重要試験において50%以上の軽減を実証しました。

世界のエレクトロシューティカルズ/バイオエレクトリック医学市場レポートの範囲

本レポートの範囲において、バイオエレクトロニック医学は神経系における電気的シグナル伝達に焦点を当てています。バイオエレクトロニック医学は、疾患の治療と診断への新しいアプローチであり、分子医学、神経科学およびバイオエンジニアリングの収束を表しています。医療デバイス(電気パルス)と身体の自然なメカニズムを薬物および医療処置の補助または代替として使用します。エレクトロシューティカルズ/バイオエレクトリック医学市場は、デバイスタイプ(埋め込み型エレクトロシューティカルズデバイス、非侵襲的エレクトロシューティカルズデバイス)、製品タイプ(除細動器、ペースメーカー、刺激装置、その他)、適用(不整脈、疼痛管理、パーキンソン病、うつ病、その他)、エンドユーザー(病院、クリニック、その他)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。本レポートは世界の主要地域全体の17カ国の推定市場規模とトレンドも対象としています。本レポートは上記セグメントの価値(百万USD)を提供します。

| 埋め込み型エレクトロシューティカルズデバイス |

| 非侵襲的エレクトロシューティカルズデバイス |

| 除細動器 |

| ペースメーカー |

| 刺激装置 |

| 人工内耳インプラント |

| その他 |

| 不整脈 |

| 疼痛管理 |

| パーキンソン病 |

| うつ病 |

| その他の適用 |

| 病院 |

| 外来手術センター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| デバイスタイプ別 | 埋め込み型エレクトロシューティカルズデバイス | |

| 非侵襲的エレクトロシューティカルズデバイス | ||

| 製品別 | 除細動器 | |

| ペースメーカー | ||

| 刺激装置 | ||

| 人工内耳インプラント | ||

| その他 | ||

| 適用別 | 不整脈 | |

| 疼痛管理 | ||

| パーキンソン病 | ||

| うつ病 | ||

| その他の適用 | ||

| エンドユーザー | 病院 | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

エレクトロシューティカルズ医学市場の現在の規模は?

エレクトロシューティカルズ医学市場規模は2026年に274億6,000万USDに達し、CAGR 7.12%で2031年までに387億4,000万USDに達すると予測されています。

どのデバイスカテゴリが市場を支配していますか?

埋め込み型エレクトロシューティカルズシステムが79.88%のシェアを保有しており、その精度と耐久性に対する臨床医の信頼を反映しています。

最も急速に成長している製品セグメントは何ですか?

迷走神経刺激装置は、てんかんからメンタルヘルスおよび炎症性疾患へと臨床プロトコルが拡大するにつれ、CAGR 9.46%で進歩しています。

在宅エレクトロシューティカルズ療法はどのくらい急速に成長していますか?

在宅ケアの普及はワイヤレスモニタリングと自己管理を支援する簡素化されたユーザーインターフェイスにより、CAGR 10.05%で上昇しています。

どの地域が最も高い成長ポテンシャルを持っていますか?

アジア太平洋が成長をリードし、高齢化する人口と改善する償還に牽引されて2031年までにCAGR 8.38%を記録すると予測されています。

今後5年間で競争を形成する主要なトレンドは何ですか?

リアルタイムセンシングとAI主導の適応型アルゴリズムの統合が主要な差別化要因となり、競争はハードウェア仕様からデータを活用した転帰へとシフトする見込みです。

最終更新日: