電気刺激デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

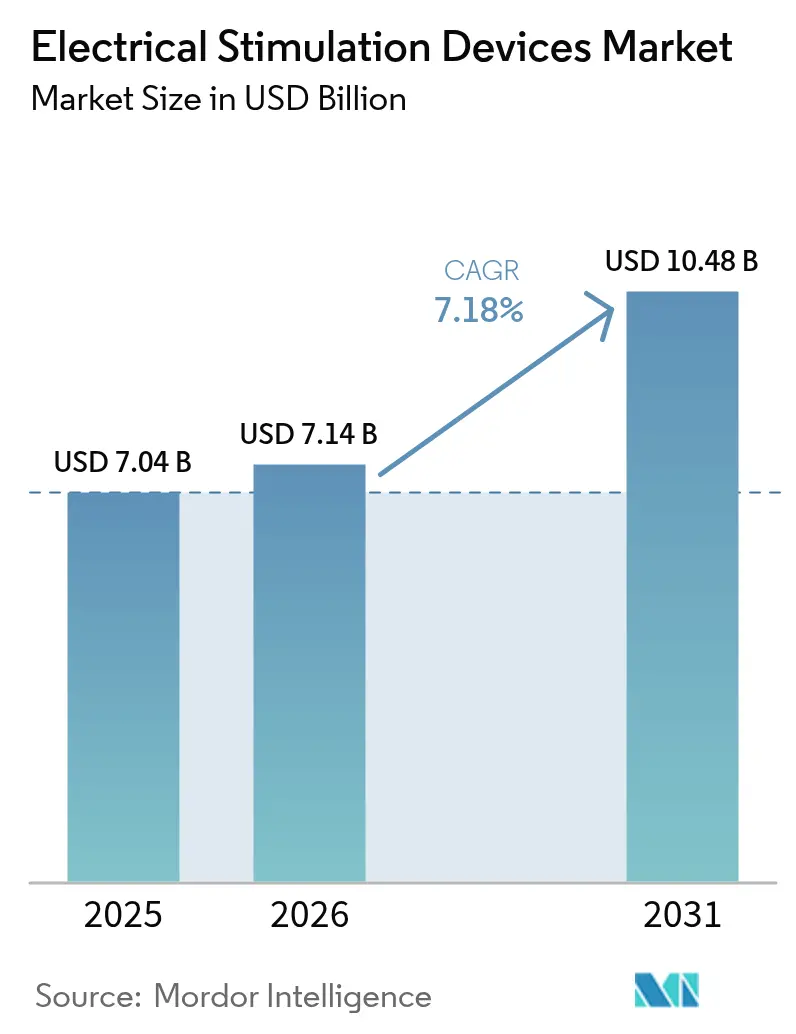

| 市場規模 (2026) | 7.14 十億米ドル |

| 市場規模 (2031) | 10.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気刺激デバイス市場分析

電気刺激デバイス市場規模は、2025年のUSD 70億4,000万、2026年のUSD 71億4,000万から2031年までにUSD 104億8,000万に拡大し、2026年から2031年にかけてCAGR 7.18%を記録する見込みです。

需要は、クローズドループ型の適応型神経刺激へとシフトしており、リアルタイムで治療を微調整することで、第一世代のオープンループシステムで臨床医が直面する試行錯誤の負担を軽減しています。2024年にクリアランスを取得したAbbottのInfinity DBSプラットフォームは方向性リードを備え、外科医が脳の敏感な領域から電流を遠ざけ、プログラミング時間を3分の2削減することを可能にします。並行して、メディケア・メディケイドサービスセンターは脊髄刺激に関する全国適用決定を拡大し、高周波およびバースト脊髄刺激の償還を認め、慢性疼痛患者に対する事前承認の遅延を解消しました。[1]メディケア・メディケイドサービスセンター、「脊髄刺激に関する全国適用決定」、メディケア・メディケイドサービスセンター、cms.govデバイスメーカーはこの政策の勢いをより広いアクセスへと転換しており、特に支払者が神経刺激の適用範囲をオピオイド処方の削減と入院期間の短縮に結び付けていることから、その傾向が顕著です。メーカーはまた、電気筋肉刺激と高周波加熱を組み合わせた非侵襲的なボディコンタリングプラットフォームを米国食品医薬品局がクリアランスを付与した筋肉トーニングなどの審美的用途においても、対応可能な機会を見出しています。[2]米国食品医薬品局、「医療機器」、食品医薬品局、fda.gov

レポートの主要ポイント

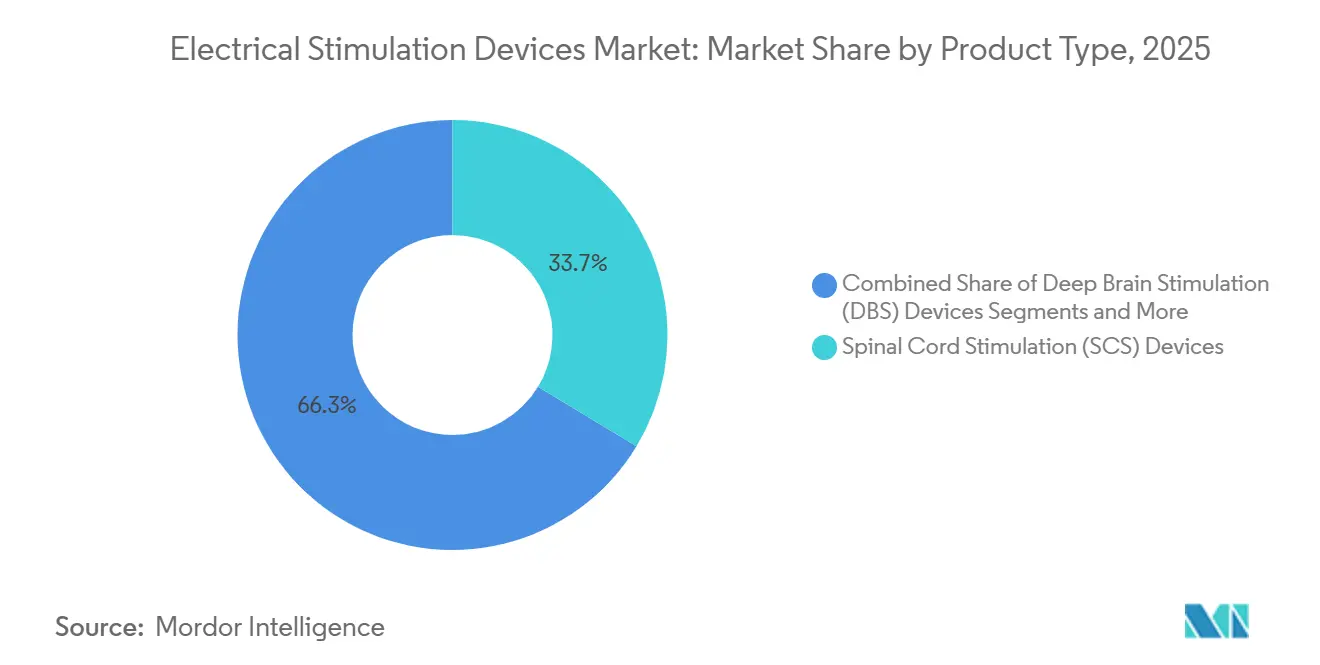

- 製品カテゴリー別では、脊髄刺激デバイスが2025年の収益の33.66%を占め、深部脳刺激装置は2031年にかけて9.45%のCAGRで成長し、全製品の中で最も高い成長率となる見込みです。

- 用途別では、疼痛管理が2025年の収益の44.23%を占め、審美・美容用途は2031年にかけて11.38%のCAGRが見込まれ、他のすべての治療領域を上回る成長が予測されます。

- エンドユーザー別では、病院・クリニックが2025年の収益の49.55%を生み出しましたが、支払者が持ち帰り用TENSユニットを償還するにつれ、在宅ケア環境は2031年にかけて10.33%のCAGRを記録すると予測されます。

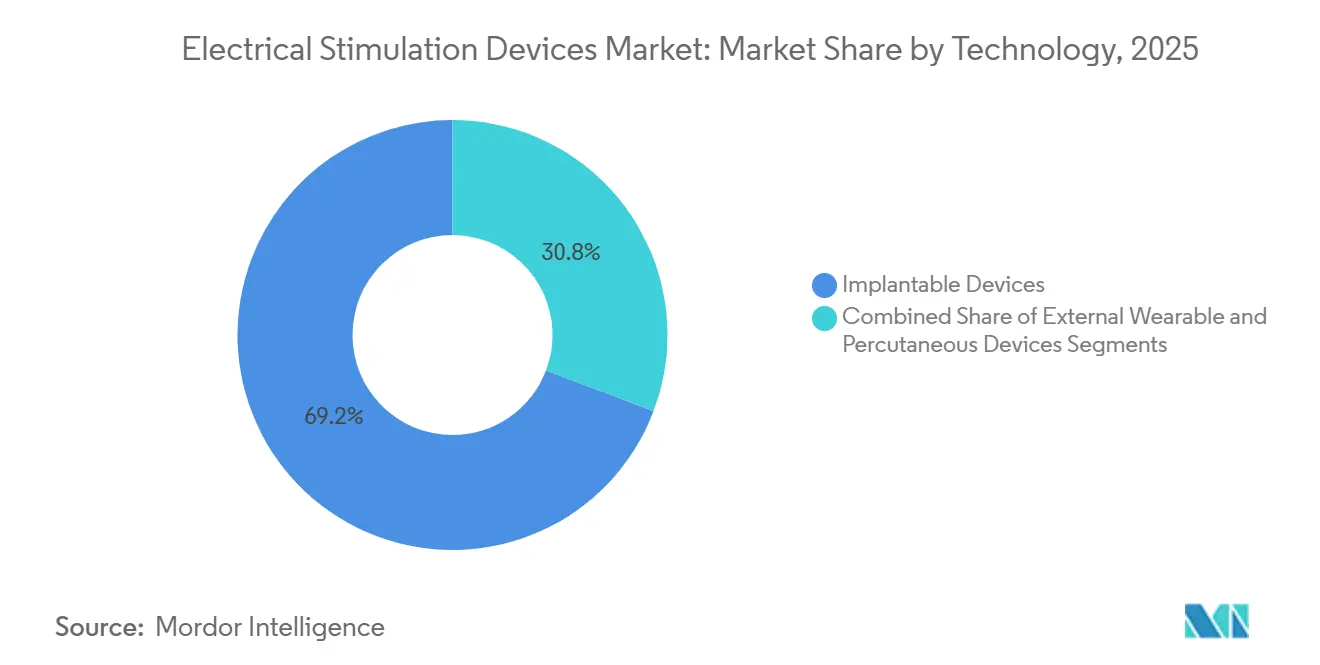

- 技術別では、埋め込み型プラットフォームが2025年の収益の69.24%を占め、外来手術センターが短時間の局所麻酔手術を好むことから、経皮的デバイスは9.62%の成長が見込まれます。

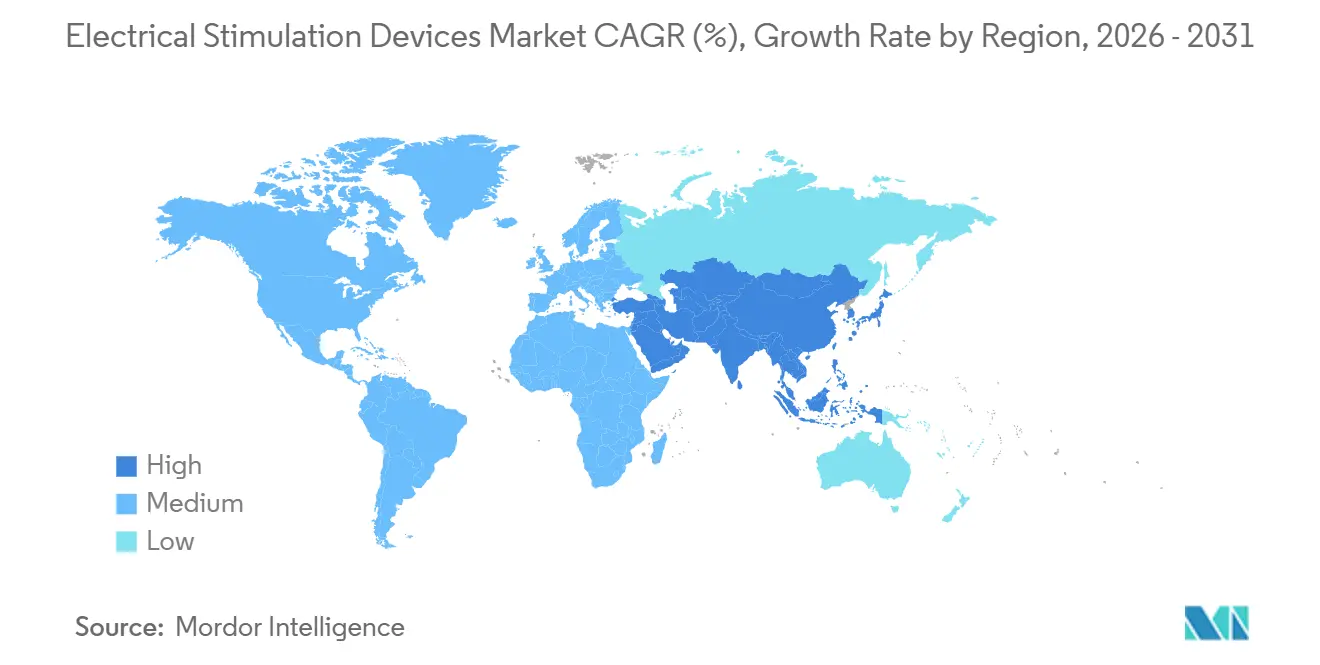

- 地域別では、北米が2025年の売上の39.34%を占めましたが、アジア太平洋地域は日本と中国での迅速な承認を触媒として、2031年にかけて9.05%のCAGRで最も高い成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気刺激デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疼痛および筋骨格系疾患の有病率の上昇 | +1.2% | 世界規模、北米およびヨーロッパで最も高い | 長期(4年以上) |

| 神経疾患を有する高齢者人口の増加 | +1.0% | 世界規模、アジア太平洋地域は他の地域より高齢化が速い | 長期(4年以上) |

| 低侵襲神経刺激療法の採用拡大 | +1.3% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 神経刺激インプラントに対する有利な償還制度 | +1.1% | 北米、ドイツ、フランス | 短期(2年以内) |

| クローズドループ適応型刺激アルゴリズムの統合 | +1.5% | 北米および欧州連合での早期採用 | 中期(2〜4年) |

| 在宅型刺激装置を使用した遠隔リハビリプログラムの急増 | +0.9% | デジタルヘルスインフラが整備された世界各地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疼痛および筋骨格系疾患の有病率の上昇

慢性疼痛は世界中の成人の5分の1に影響を与えており、筋骨格系疾患は2024年に発表された世界保健機関の疾病負担指標において障害の主要な原因として位置付けられています。電気刺激は、オピオイド依存性や非ステロイド性抗炎症薬に関連する消化器系の副作用を回避する薬物フリーの代替手段を提供します。米国退役軍人省は2025年にTENSデバイスを処方集に追加し、疼痛管理プログラムに登録された120万人の退役軍人を対象とし、規制薬物への依存を削減しました。[3]米国退役軍人省、「慢性疼痛管理プログラム」、退役軍人省、va.gov腰痛が生産性の損失として米国企業に年間USD 1,000億以上のコストをもたらすため、雇用主はTENSユニットをウェルネスプランに組み込んでいます。脊髄刺激は現在、保存的治療が失敗してから6ヶ月以内に治療経路に組み込まれており、このプロトコルの変更により対象患者プールが拡大し、長期的な転帰を悪化させる中枢性感作を防ぐことができます。

神経疾患を有する高齢者人口の増加

国連の予測によると、65歳以上の人口は2050年までに16億人に達し、パーキンソン病の有病率は1,290万人に倍増します。深部脳刺激はレボドパが効果を失った際の標準治療ですが、適格患者の15%しか手術を受けていません。2024年にクリアランスを取得したAbbottの方向性リード技術は、プログラミングセッションを90分から30分未満に短縮し、運動障害クリニックの業務負担を軽減します。日本は長期介護保険を通じて深部脳刺激を補助し、適格なパーキンソン病患者のデバイスおよび手術費用の最大70%をカバーします。薬剤抵抗性てんかんに対する迷走神経刺激は高齢者の間で支持を集めており、LivaNovaSenTivaシステムは心拍変動に基づいて出力を自動調整し、手動プログラミングに苦労するユーザーのアドヒアランスを向上させます。

低侵襲神経刺激療法の採用拡大

局所麻酔下での経皮的リード留置は手術時間を45分に短縮し、パドルリードの開放的椎弓切除術の半分の時間で済みます。NevroのHFX iQプラットフォームは、経皮的リードとAIを組み合わせ、手首センサーからの疼痛スコアと活動データを解釈してパラメータを自動プログラムします。外来手術センターはこれらのアプローチを好みます。なぜなら、全身麻酔を回避し、当日退院を可能にし、施設コストを40%削減するからです。患者が1週間の一時的な経皮的リードをテストする「インプラント前トライアル」モデルは、永久インプラントへの85%のコンバージョン率を誇り、支払者の財務リスクを低減します。規制当局は現在、バーストや差動ターゲット多重化刺激などの次世代波形の承認を加速するためにレジストリデータを受け入れています。

神経刺激インプラントに対する有利な償還制度

メディケア・メディケイドサービスセンターは2024年に高周波脊髄刺激の心理評価要件を撤廃し、治療の遅延を8週間短縮しました。米国の民間保険会社はすぐにこの変更を反映し、一方ドイツの連邦合同委員会は2025年に治療抵抗性うつ病に対する深部脳刺激を償還可能なサービスに追加しました。フランスの保健当局は仙骨神経調節の適用範囲を便失禁に拡大し、対象患者数を30%増加させ、疾患経過の早期段階での紹介を促進しました。アジア太平洋地域は依然として混在しており、韓国は脊髄刺激費用の80%をカバーしていますが、償還上限をKRW 2,000万(USD 15,000)に設定しており、患者はプレミアム充電式システムのために追加費用を負担する必要があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 埋め込み型刺激装置の高い初期費用 | -0.8% | 世界規模、普遍的な保険適用のない市場で最も大きい | 長期(4年以上) |

| 厳格な規制承認プロセス | -0.6% | 世界規模、特に欧州連合および米国 | 中期(2〜4年) |

| 在宅使用のアドヒアランスを制限するバッテリー寿命への懸念 | -0.5% | 世界規模、フォローアップが少ない地域でより高い | 短期(2年以内) |

| ワイヤレス神経刺激デバイスにおけるサイバーセキュリティの脆弱性 | -0.4% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

埋め込み型刺激装置の高い初期費用

脊髄刺激の1エピソードの費用はUSD 30,000〜50,000であり、ほとんどの中所得国の年間一人当たり医療費を超えています。充電式システムはUSD 5,000〜8,000を追加しますが、寿命を15年に延ばし、費用制約のある支払者が議論する価値方程式となっています。インドのアーユシュマン・バーラートプログラムはペースメーカーをカバーしていますが神経刺激はカバーしておらず、患者は自己負担するか、年間500件未満の慈善的インプラントに頼っています。欧州のパイロットプログラムは現在、12ヶ月時点で疼痛が50%低下した場合にのみデバイスをカバーするという成果連動型償還を導入し、財務リスクをメーカーに転嫁しています。多くの法域が埋め込まれたハードウェアの第三者所有を禁止しているため、リーススキームは依然として稀であり、支払いモデルの革新が停滞しています。

厳格な規制承認プロセス

米国食品医薬品局の市販前承認は少なくとも1件の12ヶ月の主要試験を要求し、タイムラインを30ヶ月、費用をUSD 4,000万に押し上げており、スタートアップを阻む障壁となっています。2024年に施行された欧州の医療機器規則は、既存製品に臨床エビデンスを補完するか市場から撤退するかを迫っています。日本は2025年に条件付き経路を導入し、確認試験が進行中の間、早期データに基づいて3年間の暫定的なアクセスを付与します。中国は2024年に12件の神経刺激装置を迅速承認しましたが、国内データ要件により申請は依然として2年かかります。グローバルな調和努力は存在しますが、サイバーセキュリティと電磁適合性に関する見解の相違が承認の状況を分断し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:埋め込み型神経調節がプレミアム収益を牽引

深部脳刺激装置は、うつ病および強迫性障害への適応拡大に伴い、2031年にかけて9.45%のCAGRを記録すると予測されます。脊髄刺激装置は、Nevroの10 kHzプラットフォームとBoston ScientificのWaveWriter Alpha(独立電流制御機能付き)により、2025年の収益の33.66%を占めました。Omronの2025年に発売されたスマートフォン連携TENSなどの市販経皮的ユニットは、消費者へのリーチを拡大します。神経筋システムはスポーツ医学を引き付け、足下垂に対する機能的電気刺激は脳卒中患者の歩行速度の回復を支援します。骨盤底刺激装置は失禁を治療し、Axonicsの充電式F15は2024年のデビューから18ヶ月以内に米国市場の25%を獲得しました。迷走神経刺激装置は難治性てんかんにとってニッチながら重要な存在であり続けます。

規制上のハードルは大きく異なります。経皮的デバイスは米国食品医薬品局の510(k)経路をクリアしますが、脊髄および深部脳システムはコストのかかる市販前承認を経由します。平均販売価格はインプラントのUSD 15,000〜25,000から外部ウェアラブルのUSD 200〜500まで幅があり、バーベル型の収益構造を生み出しています。患者が手術にコミットする前に外部リードをトライアルできるハイブリッドアプローチは、疼痛緩和不足による10〜15%の抜去率を抑制することを目指しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:審美セグメントが従来の疼痛フォーカスを変革

疼痛管理は2025年の収益の44.23%をもたらしましたが、審美・美容の適応は2031年にかけて11.38%のCAGRが見込まれます。2024年にクリアランスを取得したBTLのEmsculpt Neoは、高強度電磁刺激とRF加熱を組み合わせ、4回の施術で25%の筋肉増加と30%の脂肪減少をもたらし、USD 5億の米国自費診療ニッチを牽引しています。神経疾患(パーキンソン病、本態性振戦、てんかん、うつ病)は持続的な症状管理のために埋め込み型デバイスに依存しています。筋骨格系療法はリハビリ中にTENSと神経筋刺激を使用し、仙骨神経調節はAxonicsの充電式システムで便失禁にも拡大しています。創傷治癒は低強度電流を使用して糖尿病性潰瘍の閉鎖を促進します。償還は依然として断片的であり、メディケアは慢性疼痛刺激を支援していますが美容用途は除外し、欧州の支払者は米国食品医薬品局の承認にもかかわらずうつ病の適用範囲で異なります。メーカーは研究開発コストを分散させ償還リスクをヘッジするために複数適応プラットフォームで対応しています。

技術別:経皮的デバイスが手術の簡便性で優位に

埋め込み型はプレミアム価格とバッテリー交換に支えられ、2025年の技術収益の69.24%を生み出しました。経皮的デバイスは、外来手術センターが短時間の局所麻酔手術を好むことから、9.62%の成長が見込まれます。StimwaveのリードレスFreedom-8Aは皮下ポケットを不要にし、感染源を大幅に削減します。ウェアラブルTENSおよび神経筋ベルトは在宅ケアおよびスポーツ市場に対応していますが、パッドの刺激とセットアップ時間により40%のユーザーが6ヶ月以内に治療を中断するため、アドヒアランスが低下します。接着不良を検知するセンサー搭載パッドはパッドの寿命を20回使用まで延ばし、コンプライアンスを向上させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:支払者の圧力により在宅ケアが台頭

病院・クリニックは外科的インプラントに牽引され、2025年の収益の49.55%を占めました。在宅ケアの採用は、支払者がオピオイド処方と再入院を抑制するために持ち帰り用TENSをカバーするにつれ、10.33%のCAGRが予測されます。メディケア・メディケイドサービスセンターは在宅型刺激装置を統合した仮想リハビリ訪問を償還し、再入院回避によりメディケアが年間USD 150億を節約しています。外来手術センターは現在、脊髄刺激装置インプラントの20%を実施しており、2023年の12%から増加し、麻酔時間の短縮と施設費用の低減から恩恵を受けています。スポーツ医学は筋肉回復の促進に神経筋刺激を適用し、研究機関は2025年に8件の米国国立衛生研究所試験で資金提供された試験的プラットフォームを展開しています。

地域分析

北米は2025年の収益の39.34%を占め、メディケアの適用範囲と年間50,000件以上の脊髄刺激を実施する密度の高い介入疼痛ネットワークに牽引されました。メディケア・メディケイドサービスセンターは2024年に高周波波形への償還を拡大し、心理評価の遅延を解消しました。カナダは深部脳刺激に資金を提供していますが、非がん性疼痛に対する脊髄刺激装置はカバーしておらず、民間保険がギャップを埋めています。メキシコの公的プランは神経刺激を除外しており、慈善プログラムを通じて年間約200件のインプラントに限定されています。

欧州では、ドイツ、フランス、英国が主導しています。ドイツは治療抵抗性うつ病に対する深部脳刺激を償還し、デバイスと手術でEUR 25,000(USD 27,000)を支払います。欧州連合の医療機器規則は、メーカーに既存製品の臨床データを補完するか欧州連合市場から撤退するかを迫っています。フランスは仙骨神経調節の適用範囲を便失禁に拡大し、患者プールを30%増加させました。スペインとイタリアは地域予算の上限により遅れており、18ヶ月のDBS待機リストが生じています。

アジア太平洋地域は2031年にかけて9.05%の最も速い成長を記録する見込みです。日本の医薬品・医療機器総合機構は2025年に充電式仙骨神経調節装置を承認し、長期介護保険でパーキンソン病に対するDBSを補助しています。中国の迅速承認チャネルは、現地データ規則により依然として平均24ヶ月かかります。インドの国民保険は神経刺激を除外しており、14億人の人口に対して年間の脊髄刺激装置インプラントは500件未満にとどまっています。韓国は脊髄刺激装置の80%をカバーしていますが償還に上限を設けており、患者はプレミアムモデルのために自己負担を余儀なくされています。オーストラリアの薬剤給付制度はAxonicsの仙骨神経調節装置費用の75%をカバーするようになり、普及を促進しています。

湾岸諸国は人道的使用回廊を通じてデバイスを輸入し、年間100件未満の脊髄刺激装置を埋め込んでいます。南アフリカの民間保険会社は腰椎手術後症候群に対する脊髄刺激に資金を提供していますが、公立病院は予算と訓練を受けたスタッフが不足しています。ブラジルはパーキンソン病に対するDBSを償還していますが脊髄刺激装置は除外しており、サンパウロとリオデジャネイロに民間セクターのニッチを育んでいます。アルゼンチンの為替管理と輸入ライセンスは納期を6ヶ月延長しています。

規制環境

規制は製品リスクによって、また当該デバイスがコンビネーション製品であるか否かによって異なる。米国では、ほとんどの植込み型神経調節システム(例えば脊髄刺激療法(SCS)や脳深部刺激療法(DBS))は市販前承認(PMA)経路に従う一方、TENS/EMSなどの多くの体外刺激装置は、通常、電動筋刺激装置に関するFDAガイダンスに支えられた510(k)経路を利用する。コンビネーション製品については、FDAの監督はコンビネーション製品室(Office of Combination Products)を通じて調整され、21 CFR Part 4に基づいて管理されており、該当する場合、製造業者はデバイスの品質システムおよび医薬品CGMP要件の両方に対する適合を示すことが求められる。

最近の規制変更は、コンプライアンス業務を増やす一方で、経路を明確化するものでもある。FDAの品質マネジメントシステム規則(QMSR)は2026年2月2日に発効し、デバイスの品質要件をISO 13485の概念により近づけ、デバイスおよびコンビネーション製品の品質システムを運用する製造業者に影響を与える。欧州では、医療機器規則(規則(EU)2017/745)が既存製品ポートフォリオに対する臨床エビデンス要件を引き続き厳格化しており、欧州委員会は医療用電気機器の適合性を示すために用いられる整合規格を更新している(例えば2026年6月17日付の実施決定の更新を通じて)。別途、FDAは2024年3月に、自傷行為または攻撃的行動を目的とした電気刺激装置を禁止する規則案を公表しており、意図された使用目的とラベリングが特定の刺激製品カテゴリーの許容市場を大きく変え得ることを改めて示している。

バリューチェーン分析

電気刺激装置のバリューチェーンは、侵襲性に応じて、専門部品、規制対象の製造、そして臨床医主導または消費者向けの流通をカバーする。上流のサプライは、電子部品、電極/リード線、植込み型機器用の電池システム、精密加工された筐体やコネクタを含み、植込み型およびソフトウェア対応プラットフォームにとってはサプライヤーのトレーサビリティとプロセスバリデーションが中心となる。中流では、製造業者がハードウェアを組込みソフトウェア、接続モジュール、治療アルゴリズムと統合し、その後、電磁両立性試験や電気的安全性試験(該当する非植込み型医療用電気機器についてはIEC 60601-1に整合することが多い)などの検証・妥当性確認活動を完了し、家庭用システムに関するヒューマンファクター評価も行う。

下流では、植込み型機器については病院と外来手術センターの間で購買が分かれ、体外刺激装置については小売または在宅ケアでの供給となる。品質・サプライヤー管理はチェーン全体を通じて重要な関門であり続けており、ISO 13485:2016の購買管理要件や、より最近では2026年5月に公表された国際医療機器規制当局フォーラム(IMDRF)のサプライヤー管理ガイダンスによって強化されている。同ガイダンスは、外部委託された製品・サービスに対するリスクベースの監督を改めて強調している。コンビネーション製品については、FDAの主たる作用機序(primary mode-of-action)の決定とPart 4遵守が、デバイス・医薬品・ソフトウェア文書間の部門横断的な調整を促し、サプライヤー適格性確認サイクルを長期化させ得るチェックポイントを追加し、経験豊富な受託製造業者や検証済み部品サプライヤーの価値を高めている。

競合状況

電気刺激デバイス市場は中程度に集中しています。競争はクローズドループアルゴリズム、充電式電源、および複数適応ポートフォリオに依存しています。MedtronicのIntellisはバッテリーアラートを介護者の携帯電話に送信し、15%の予期せぬシャットダウン率に対処しています。AbbottのInfinity DBS方向性リードシステムはプログラミング訪問を3分の2削減し、クリニックの業務負担を軽減します。Saluda MedicalとStimwaveは、ワイヤレスエネルギーを収集するバッテリーフリーのリードレス刺激装置で既存企業を脅かし、ポケット感染を排除しています。SaludaのEvokeデバイスはリアルタイムで誘発電位を測定し、治療的投与量を維持して10〜15%の抜去率を抑制します。2024〜2025年に米国で47件の特許がバースト、多重化波形、およびAI駆動パラメータ予測に対して発行されました。米国食品医薬品局のサイバーセキュリティに関するドラフトルールは、堅牢なソフトウェアエンジニアリングを持つ大手プレーヤーに有利であり、コンプライアンスコストを追加することで小規模な競合他社を淘汰する可能性があります。

電気刺激デバイス業界リーダー

Medtronic plc

Abbott

Boston Scientific Corporation

Nevro Corp.

LivaNova PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主な機会は、適応症の拡大、刺激療法をより早期のケアパスウェイに組み込むこと、そして支払者と医療提供者が転帰を薬剤負担の軽減に結び付けられる在宅管理型の治療モデルの拡大に集中している。疼痛および神経調節の分野では、クローズドループ型・適応型システムへのシフトにより、プログラミング効率、抜去率の低減、長期的な治療の一貫性における余地が生まれており、高度な脊髄刺激療法波形に対するCMSの適用範囲拡大などの償還施策が、医療提供者の導入と患者アクセスを後押ししている。在宅ケアの成長は、遠隔リハビリテーションのワークフローとも結び付いており、償還対象となる仮想リハビリ受診が在宅型刺激装置とモニタリングを統合することで、コネクテッドで患者に優しく、アドヒアランス機能を強化したデバイスへの需要を支えている。

2026年の臨床および企業の動向は、従来の慢性疼痛や運動障害を超えた隣接拡大領域も示している。NeuroPaceは2026年3月、応答性神経刺激療法を特発性全般てんかんに拡大することを目的としたFDAのPMA補足申請の提出を公表し、確立された神経調節プラットフォームにおける継続的な適応拡大戦略を示唆した。リハビリテーションおよび複雑な神経学の分野では、ClinicalTrials.govに新たに登録された試験として、脳卒中リハビリテーションのための脳制御型脊髄刺激療法試験(NCT07610850、2026年5月登録)や、成人の胃不全麻痺に対する経皮的電気神経野刺激療法を評価するクリーブランド・クリニックのパイロット試験(NCT07492108、2026年開始)が含まれる。学術論文もまた、脊髄損傷におけるアルゴリズム誘導型・多接点硬膜外刺激療法の方向性を支持しており(Nature Communications Medicine、2026年5月)、エビデンスが成熟するにつれてソフトウェア主導型および多接点ハードウェア型アプローチのパイプラインが強化されていることを示している。

最近の業界動向

- 2026年6月:Bioness Medicalは、脳卒中回復期患者(慢性脳卒中関連の歩行障害を含む)の管理を目的とした携帯型神経調節刺激装置PoNSについて、FDAの510(k)認可を取得したと発表した。この認可により、リハビリテーション分野における神経調節の適応事例が拡大し、臨床から在宅への継続性が転帰にとって重要となる非植込み型セグメントが強化される。

- 2026年5月:NRx Pharmaceuticalsは、NRX-101とロボット支援経頭蓋磁気刺激療法との併用を評価する臨床試験を進めることについて、FDAの承認を取得したと発表した。同プログラムは、神経刺激モダリティと補助的治療アプローチとの融合が進んでいることを裏付けており、刺激療法対応の治療パスウェイをめぐる臨床開発のファネルを広げるものである。

- 2026年4月:ANEUVOは、脊髄損傷への応用を想定した刺激システムExaStimについてFDAの認可を公表した。この認可は、神経リハビリテーションに特化した刺激療法における競争的な勢いを支え、従来の疼痛中心の神経刺激療法を超えて機能回復領域を狙う新規参入者をさらに一社加えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、疼痛管理、機能回復、リハビリテーション支援、または特定の神経・骨盤疾患の治療のために、神経または筋肉に制御された電気パルスを送達する医療機器を対象とし、臨床および在宅の場を通じて販売される植込み型および体外型の両形態を含む。

対象範囲の除外事項:臨床適応症なしに販売される美容目的のボディトーニング機器や非医療用ウェルネス刺激装置は、市場合計から除外される。

セグメンテーション概要

- 製品タイプ別

- 神経筋電気刺激(NMES)デバイス

- 経皮的電気神経刺激(TENS)デバイス

- 機能的電気刺激(FES)デバイス

- 脊髄刺激(SCS)デバイス

- 深部脳刺激(DBS)デバイス

- 迷走神経刺激(VNS)デバイス

- 骨盤底電気刺激デバイス

- 用途別

- 疼痛管理

- 神経疾患管理

- 筋骨格系疾患

- 失禁および骨盤臓器脱

- 審美・美容

- 創傷治癒

- エンドユーザー別

- 病院・クリニック

- リハビリテーションセンター

- 在宅ケア環境

- スポーツ医学・フィットネスセンター

- 研究機関

- 技術別

- 埋め込み型デバイス

- 外部ウェアラブルデバイス

- 経皮的デバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、デバイス市場の全体像を把握し、刺激療法がどこで使用され、どこで支払われているかを説明する需要シグナルを固めるために用いられた。米国FDAのデバイスデータベース、米国メディケア・メディケイド・サービスセンター(CMS)の支払スケジュール、疾患有病率の参照情報としての米国CDC、OECDの医療費支出指標など、公的・公式な情報源を活用した。

モデルを実際の導入状況に根ざしたものとするため、刺激療法の転帰に関する査読済み臨床誌、臨床ガイドライン策定団体、政府調達通知、および製品構成の手掛かりとなる製造業者の年次報告書や投資家向け資料も追加的な情報源として用いた。企業収益の内訳やパイプラインの時期に関するギャップを埋める際には、企業財務情報や特許データベースの有料サブスクリプションを補足的な文脈として活用した。上記の例は網羅的なものではなく、データ収集、検証、および調査上の確認のために他の多くの公開情報源も確認した。

一次インタビューおよび調査

一次調査は、各適応症において実際に何が購入・使用されているかを確認し、それを何が償還され、何が自己負担となっているかと照合することに重点を置いた。疼痛管理および神経・リハビリテーションのケアパスウェイに関わる臨床医、ならびに各地域における単位フロー、交換サイクル、典型的な価格動向を追跡する調達および流通業者側の回答者にヒアリングを行った。

これらの議論から得られた情報は、設定(病院、外来、在宅)別の導入率を確認し、植込み型と非植込み型カテゴリー間のデバイス構成比を精緻化し、APAC、EMEA、南北アメリカ地域における利用率と価格に関する前提を検証するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):17% | APAC:53% |

| 中堅層:51% | 機能/部門リーダー:33% | EMEA:29% |

| 小規模プレーヤー:17% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、主要な治療領域別に治療対象患者プールと処置件数を再構築するトップダウン方式から始まり、それを普及率と交換に関する前提を用いてデバイス需要に換算する。次に、主要デバイスクラスについて、サンプリングされた平均販売価格帯に推定販売数量を乗じるといった選択的なボトムアップ近似を用いてモデルを検証し、その後、過大評価を補正するのに役立つチャネル関係者との対話を行う。

合計値を左右する実務的な入力要素には、神経刺激処置の植込み率、リハビリテーション経路における体外刺激装置の使用強度、典型的なジェネレーターおよびリードの交換間隔、設定別の償還適用水準、新モデルの発売に伴うデバイスクラス別の観測された価格動向などが含まれる。小規模国においてボトムアップ検証が不完全な場合は、医療費支出、専門医の可用性、処置能力などの代理指標を用いてギャップを処理し、その後インタビューを経て調整する。

予測にあたっては、シナリオ分析を多変量回帰と併用し、見通しがマクロの医療システム容量と治療法の導入行動の両方を反映するようにしている。成長は主に、慢性疼痛の有病率、高齢化人口比率、植込み適応症の手術件数、ガイドラインの拡大、償還の安定性などの変数に結び付けられており、これらは最終的な曲線を確定する前に専門家の見解によって検証される。

データ検証と更新サイクル

モデルの出力は、処置件数、償還料金スケジュール、報告されたデバイスクラス別収益内訳といった独立したシグナルの間でのトライアンギュレーションを通じて検証され、その後、国別の異常値についてレビューされる。差異が大きすぎると思われる場合は、入力チェーンを再確認し、通貨換算のタイミングを見直し、選定した回答者に再度連絡を取り、政策変更、価格動向、または供給制約が実際の要因であるかどうかを確認する。

最終承認の前に、データセットと計算は複数のアナリストによるレビューを経て、前提が地域およびデバイスタイプ全体で追跡可能かつ一貫したものとなるようにしている。レポートは年次で更新され、主要な償還制度の改定、製品リコール、新規適応症の承認などの重大な事象が発生した場合には、暫定的な更新が実施される。納品直前には、アナリストが最新の見解を顧客に提供できるよう、改めて確認作業を行う。

Mordor Intelligenceの電気刺激装置市場規模と他の公開推計値との比較

電気刺激装置に関する公開数値が常に一致するわけではないのは、市場が異なる角度から算定され得るためであり、対象範囲に含まれるもののわずかな違いでも合計値が急速に変化し得るためである。差異は、企業が異なる基準年を選択したり、異なる通貨換算のタイミングを用いたり、価格や普及率をより積極的または保守的な前提で予測したりする場合にも生じる。

医療的治療経路の外で販売される消費者向けウェルネス刺激装置は、Mordor Intelligenceの対象範囲外であり、これは、成長ストーリーが似ているように見えても一部の公開合計値がより高くなる理由を一般的に説明するものである。その他のギャップは、一貫した治療法の定義なしに植込み型と体外型のデバイスを混在させたり、実現された平均販売価格帯の代わりに定価を使用したり、専門医の対応能力や償還適格性といった制約を確認せずに処置件数の成長を予測したりすることに起因する傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.04 B (2025) | |

| 業界出版社A | USD 8.25 B (2025) | この推計は、隣接する消費者向けおよびウェルネス刺激製品を取り込む可能性のある、より広範なデバイスの網を用いているように見受けられ、処置に紐づいた植込み需要と在宅使用の前提とを明確に区別していない。 |

| 調査出版社B | USD 8.43 B (2025) | 対象範囲は複数の製品タイプにわたって提示されているが、収益が定価で計上されているか、サービスおよびアクセサリー収益が、一貫した平均販売価格および交換サイクルの確認なしにデバイス合計に混在させられている場合、規模算定は異なる可能性がある。 |

表におけるばらつきは、主に対象範囲の含め方、および価格と利用率が各治療法クラスの収益にどのように換算されるかによって説明される。合計値を治療対象プール、処置フロー、交換サイクル、現実的な平均販売価格帯に結び付けることで、年をまたいで再検証および再現可能な数値を得ることができる。

レポートで回答される主要な質問

2026年の電気刺激デバイス市場の規模はどのくらいですか?

市場は2026年にUSD 71億4,000万と評価されており、2031年までにUSD 104億8,000万に達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

深部脳刺激装置は、うつ病および強迫性障害への適応拡大に伴い、2031年にかけて9.45%のCAGRが見込まれています。

アジア太平洋地域の成長を牽引する要因は何ですか?

日本と中国での迅速な承認と高齢化人口が、9.05%の地域CAGRを推進しています。

経皮的システムがシェアを拡大している理由は何ですか?

短時間の局所麻酔手術と85%のトライアルからインプラントへのコンバージョン率が、経皮的リードを外来手術センターにとって魅力的なものにしています。

支払者は在宅ケアの採用にどのような影響を与えていますか?

持ち帰り用TENSユニットと仮想リハビリ訪問の償還が、在宅ケアセグメントで10.33%のCAGRを牽引しています。

成長に最も大きな負の影響を与える抑制要因はどれですか?

高い初期費用はCAGRを0.8%削減しており、特に普遍的な医療保険のない市場で顕著です。

最終更新日: