エレクトロアクティブポリマー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.79 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

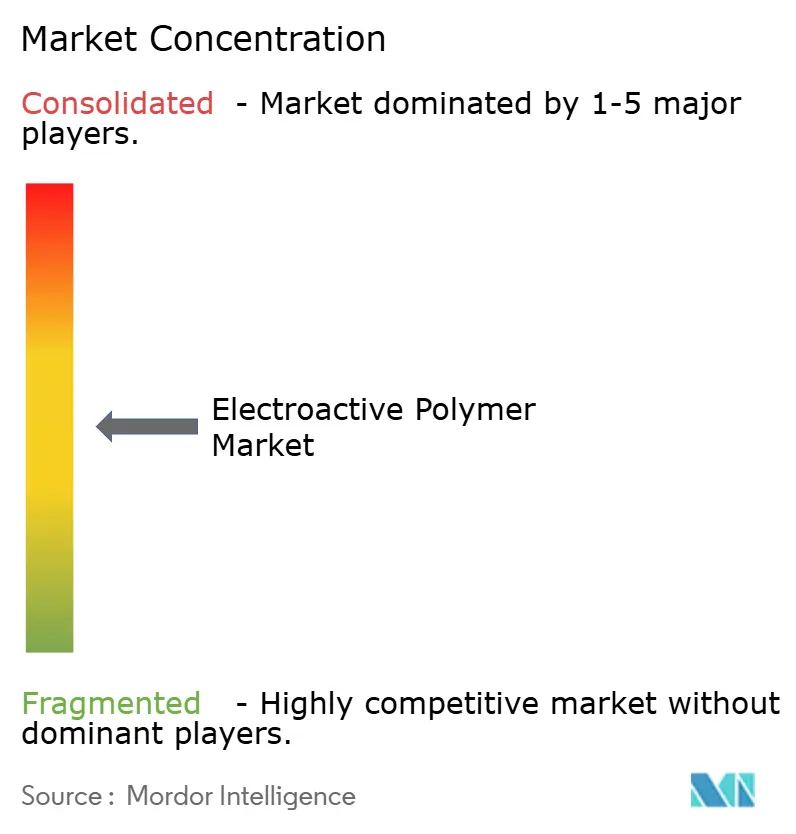

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエレクトロアクティブポリマー市場分析

エレクトロアクティブポリマー市場規模は2025年に35億9,000万米ドルと評価され、2026年の37億9,000万米ドルから2031年には49億7,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率5.58%で成長すると推定されています。需要の勢いは、コンシューマーエレクトロニクスの小型化、電気自動車の軽量化、遠隔医療モニタリング、および防衛分野のソフトロボティクス調達から生じています。導電性プラスチック、フィルム、およびアクチュエーター用材料は、費用対効果の高い加工と迅速な設計サイクルを重視する既存の生産ラインと整合しているため、早期採用において主導的な位置を占めています。地域別の成長格差は製造拠点を反映しており、北米は防衛・医療支出を活用し、アジア太平洋は大規模な電子機器生産から恩恵を受け、欧州は持続可能なポリマーイノベーションを牽引しています。

レポートの主要ポイント

- タイプ別では、導電性プラスチックが2025年のエレクトロアクティブポリマー市場シェアの40.68%を占め、本質的導電性ポリマーは2031年にかけて年平均成長率5.86%で拡大すると予測されています。

- 形態別では、フィルムが2025年のエレクトロアクティブポリマー市場規模の43.72%のシェアを保持しており、コーティングは2031年にかけて年平均成長率6.28%で拡大しています。

- 用途別では、アクチュエーターおよびセンサーが2025年のエレクトロアクティブポリマー市場規模の26.14%を占め、電池材料は2026年~2031年にかけて年平均成長率6.68%で成長すると予測されています。

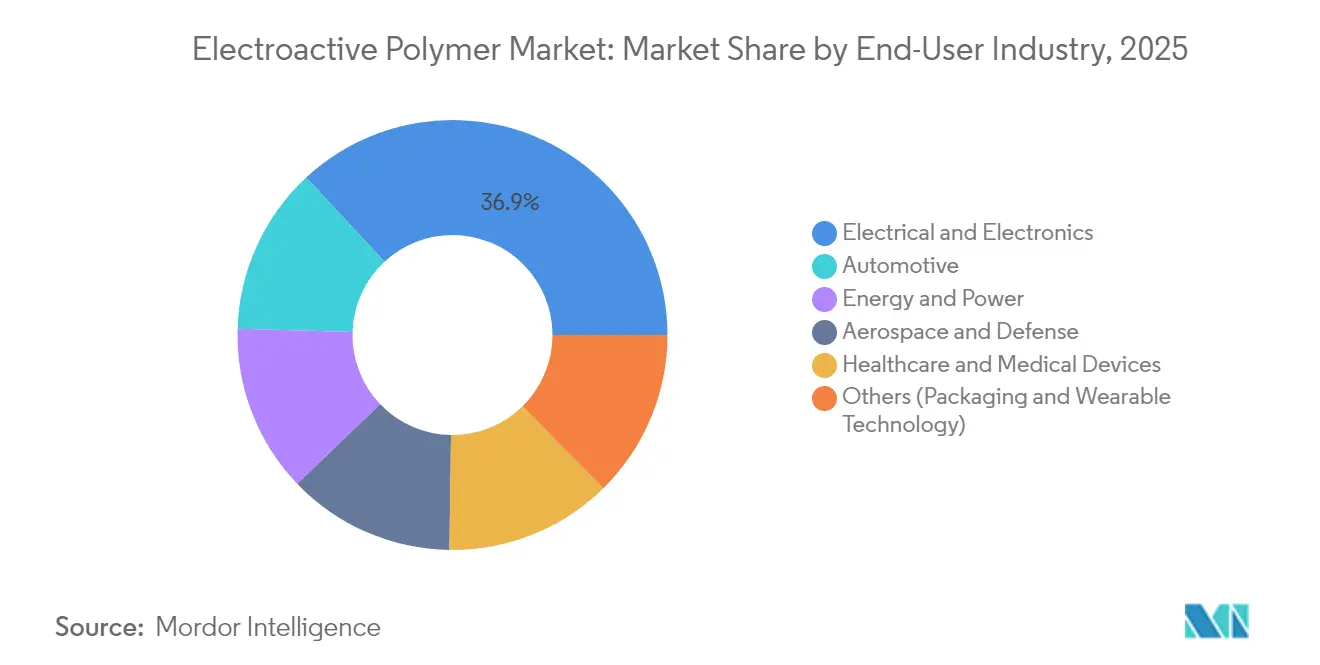

- エンドユーザー産業別では、電気・電子が2025年に36.91%の収益を生み出し、医療・医療機器が予測期間中に最高の年平均成長率6.17%を記録しています。

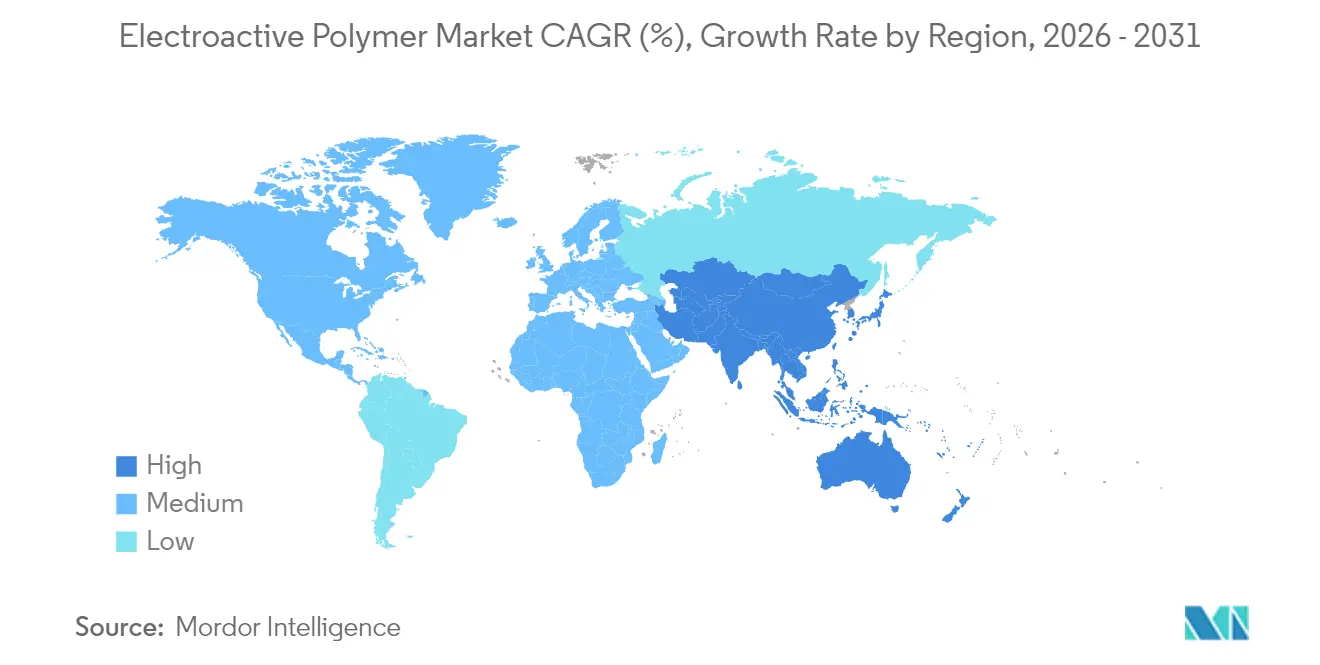

- 地域別では、北米が2025年に36.32%のシェアで首位を占め、アジア太平洋は2031年にかけて年平均成長率6.58%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエレクトロアクティブポリマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジア太平洋におけるコンシューマーエレクトロニクス製造の拡大 | +1.2% | アジア太平洋中心、北米への波及効果 | 中期(2~4年) |

| 電気自動車プラットフォーム向け軽量導電性材料 | +0.9% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 遠隔医療における電子スキンパッチの採用 | +0.7% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 防衛プログラムにおけるソフトロボティクスアクチュエーターの展開 | +0.5% | 北米、欧州での選択的採用 | 短期(2年以内) |

| ポリマーリサイクルに関するEU循環経済インセンティブ | +0.4% | 欧州、規制の影響がグローバルに波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋におけるコンシューマーエレクトロニクス製造の拡大

アジア太平洋の広大な電子機器工場は、大量生産のロールツーロールラインに適合する柔軟な導電性ポリマーへの需要を高めています。2025年に約8億台と予測される大規模なウェアラブルデバイスの生産は、重量や熱遅延を増加させることなくセンサーを組み込む薄膜に依存しています。深圳やソウルのような集中した生産拠点はスケールメリットをもたらす一方、高純度アニリンなどの重要原料のサプライチェーンリスクを高めています。自動車制御ユニットにおけるより微細な半導体ノードへの急速な移行は、より高い周波数と厳しい熱バジェットに耐えられるポリマーインターフェースを必要としています。そのため、OEMは戦略的部品供給を確保し設計反復を加速するために、専用のエレクトロアクティブポリマーラインへの投資を進めています。

電気自動車プラットフォーム向け軽量導電性材料

車体重量の軽減と電池航続距離の向上を追求する自動車メーカーは、構造的完全性と信号伝達を兼ね備えた導電性ポリマーで金属部品を代替しています。米国エネルギー省から1億7,800万米ドルの補助金を受けたSyensqoのオーガスタ工場は、国内ポリフッ化ビニリデン(PVDF)生産能力に対する政策支援を示しています。このような施設は年間500万台以上の電気自動車用電池パックを対象として設計されており、エレクトロアクティブポリマー市場内で生まれつつあるスケールメリットを示しています。固体電池プロトタイプが可燃性液体を使用しないイオン伝導性を提供するポリマー電解質を求めるにつれ、統合の幅は広がっています。商業用トラックで節約される1キログラムごとに積載量が直接増加し、軽量エレクトロアクティブ材料の経済的魅力が増大しています。

遠隔医療における電子スキンパッチの採用

ウェアラブル医療機器は、損傷後10秒以内に機能の80%を回復する自己修復型エレクトロアクティブフィルムをますます組み込んでいます。デジタルヘルスプロバイダーは、慢性疾患患者を病棟から遠ざけるシームレスな筋疲労分析のためにこれらのポリマーを評価しています。センサーエッジで動作する機械学習モジュールはレイテンシーを削減し、医師が家庭環境から送信されるリアルタイムデータを信頼することを促しています。長期モニタリングキットに対する保険償還が進むにつれ、複数日の装着に十分な快適性を持つ柔軟な材料を使用した製品への需要がさらに加速しています。この技術の水中動作性は、湿潤な産業環境でのダイバーや作業者のリハビリテーションへの関心も呼び起こしています。

ポリマーリサイクルに関するEU循環経済インセンティブ

規則(EU)2024/1781は、製造業者に分解を考慮した製品設計を義務付け、複数回の溶融再生後も導電性を維持するエレクトロアクティブポリマーへのサプライヤーの移行を促しています[1]欧州議会および理事会、「持続可能な製品のためのエコデザイン要件を定める規則(EU)2024/1781」、eur-lex.europa.eu。デジタル製品パスポートは管理の連鎖の透明性を高め、リサイクル含有量の閾値を認証できる生産者を優遇しています。並行する電池規則は2030年までに30%のリサイクルプラスチックを要求しており、電気的性能を維持する解重合経路に関するR&Dを強化しています。グローバル展開を準備するブランドは、二重在庫を避けるためにEU準拠グレードに標準化しています。コンプライアンスは短期的なコストを引き上げますが、エコラベルに敏感な顧客に対するプレミアムポジショニングを可能にします。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使用済み廃棄に関する環境上の懸念 | -0.8% | グローバル、欧州でより厳格な施行 | 中期(2~4年) |

| 特殊EAPグレードの高い生産コスト | -1.1% | グローバル、価格感応度の高いセグメントで顕著な影響 | 短期(2年以内) |

| 高純度アニリン原料供給のボトルネック | -0.6% | グローバル、アジア太平洋のサプライチェーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使用済み廃棄に関する環境上の懸念

欧州の包装廃棄物指令に基づく義務的リサイクル可能性目標は、2030年までに5%の重量削減を規定しています[2]欧州議会、「包装および包装廃棄物」、europarl.europa.eu。金属フレークを含む複合エレクトロアクティブポリマーは機械的リサイクルを複雑にし、まだ広く普及していない化学的回収プラントへの投資を強いています。最終処理責任に関する不確実性は、性能上の利点にもかかわらず、一部のOEMが高度なグレードを採用することを妨げています。消費者の精査は、実験室で評価中のポリ乳酸ベースの人工筋肉などのバイオ由来代替品への購買シフトを促しています。スケーラブルな循環経済インフラが成熟するまで、環境コンプライアンスは広範な普及の足かせとなり続けます。

特殊エレクトロアクティブポリマーグレードの高い生産コスト

高導電性ポリマーの加工ウィンドウは狭く、少量バッチ生産はスケールメリットを制限しています。規格外の抵抗率による歩留まり損失がユニットコストに加算され、材料価格がコモディティ導電性プラスチックの10~20倍になることもあります。アルゴンヌ国立研究所のPolybotラボのようなオートメーションとAI誘導合成は反復サイクルの短縮を始めていますが、完全な工場改修には中堅サプライヤーが資金調達に苦労する資本を必要とします。コストインフレは、部品表目標が依然として厳しいコンシューマーエレクトロニクスにおける代替可能性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:導電性プラスチックがスケールメリットを維持

導電性プラスチックは2025年のエレクトロアクティブポリマー市場規模の40.68%を生み出し、帯電防止ハウジング、EMIシールド、フレキシブル回路を供給する成熟したサプライチェーンを支えています。その熱可塑性の性質は再粉砕リサイクルをサポートしており、この特性は循環経済の義務の下でますます重視されています。本質的導電性ポリマーは現在の収益のごく一部に過ぎませんが、共役骨格を介して金属レベルの導電性を提供し、年平均成長率5.86%が予測されており、高周波マイクロチップおよび次世代センサーネットワークの主要ターゲットとなっています。二次元ポリアニリン結晶における研究上の突破口は、金属に迫る面外電荷移動度を示しており、透明電極および印刷ロジック層の商業的ロードマップを裏付けています。本質的散逸性ポリマーは、完全な金属伝導なしに制御された表面抵抗率で静電気の蓄積を防ぐ中間領域を占め、グローバルなチップ生産能力の拡大に伴い半導体クリーンルームインフラを支援しています。

第二世代の本質的導電性ポリマーは重合中の湿度感受性などの合成ボトルネックに依然として直面していますが、大学は最近、光分解に耐える黄金光沢のポリアニリンを報告しています。年間数トン規模の生産はまだ目標段階ですが、化学大手とベンチャー支援スタートアップとの合弁事業がパイロットプラントを急速に推進しています。これらの施設が一貫性を達成するにつれ、エレクトロアクティブポリマー市場は単一の支配的な化学ではなく、差別化された性能ティアを見ることになるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:フィルムが柔軟な統合を可能にする

フィルムは2025年のエレクトロアクティブポリマー市場の43.72%のシェアを占め、20µm未満の均一な厚みを提供しながらユニットコストを削減する連続ロールツーロールコーティングラインに適しています。製品設計者はフィルム層をタッチパネル、OLEDディスプレイ、メンブレンスイッチに組み込み、精密な信号経路のために異方性導電性に依存しています。コーティングは、医療機器ハウジング、スマートファブリック、産業用ローラーがコア基板の機械的特性を変えることなく表面導電性を必要とするため、年平均成長率6.28%で成長しています。ザールラント大学の軽量エラストマーフィルムは、低電圧で曲がりながら位置フィードバックを報告するデュアルファンクション自己センシングアクチュエーターを示しています。

顆粒およびペレットは、電磁シールドと機械的強靭性が共存しなければならない電気自動車電池エンクロージャーの射出成形ブラケットに供給されます。湿式押出またはエレクトロスピニングで紡がれた繊維は、運動トレーニング中の水分補給とバイタルサインを監視するスマートガーメントに織り込まれます。アニーリングプロトコルの継続的な改善はパーコレーション閾値を低下させ、同等の抵抗でより薄いフィルムスタックを可能にします。これは大量生産の電子機器アセンブラーにとって魅力的なコストレバーです。

用途別:アクチュエーターがプレミアム需要を牽引

アクチュエーターおよびセンサーは2025年のエレクトロアクティブポリマー市場規模の26.14%を占め、ソフトロボティクスグリッパー、触覚インターフェース、人工筋肉義肢のR&D投資を支えています。MITで先駆けられたスタンピング技術は、人間の虹彩運動に似た全方向屈曲を可能にするようにポリマー繊維の配向を整列させます。電池部品は年平均成長率6.68%で成長しており、PVDFバインダーと固体ポリマー電解質を活用してリチウムイオンエネルギー密度を高めながら熱暴走リスクを軽減しています。エネルギーハーベスティングモジュールは迷走振動をマイクロワットに変換してIoTノードをトリクル充電し、圧電変換型は交通負荷を測定するスマート道路で注目を集めています。

義肢開発者は現在、ひずみを自己センシングするエレクトロアクティブシートを統合し、自然な歩行のための機械学習コントローラーに供給しています。自動車デバイスはダッシュボードバックプレートなどの構造機能とアンテナ信号経路を組み合わせ、ハーネス重量を削減しています。各用途サイクルは材料データセットを拡充し、エレクトロアクティブポリマー市場全体の将来の化学最適化を加速しています。

エンドユーザー産業別:電子機器がスケールを維持し、医療が加速

電気・電子セクターは2025年に36.91%の収益を占め、スマートフォン、サーバー、工場自動化コントローラーに導電性フィルムを組み込んでいます。エンジニアは低プロファイルの触覚スイッチで金属スプリングをポリマーに置き換え、クリック感を維持しながら設計の自由度を高めています。医療・医療機器はグローバルな慢性疾患ケアのデジタル化とともに年平均成長率6.17%に向かっています。香港大学の研究者は、柔軟な基板上で直接バイオ信号を解釈する有機電気化学トランジスタを実証し、神経筋診断のレイテンシーを最小化しています。

自動車OEMは、大型インフォテインメントパネルの下に統合されたレーダー吸収体、電池アイソレーター、インテリアタッチ面にエレクトロアクティブプラスチックを割り当てています。航空宇宙・防衛の採用は量的に限られていますが、誘電強度と放射線耐性の上限性能基準を設定しており、これを主流セクターが最終的に継承します。依然として断片化しているエレクトロアクティブポリマー産業は、コモディティ電子機器のマージン規律とプレミアムバイオメディカルの償還のバランスを取り、経済サイクルを通じて多様化した収益源を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のエレクトロアクティブポリマー市場の36.32%を占め、人工筋肉外骨格に資金を提供する防衛予算と、規制科学ハブに集積する医療機器メーカーによって牽引されています。連邦政府が支援する研究所は、協力研究協定の下で産業界への突破口を商業化し、商業化のタイムラインを短縮しています。地域の自動車メーカーは、インフレ削減法のインセンティブを満たすために米国製電池材料へのシフトを進め、地域のポリマー供給契約を安定させています。カナダの化学コンプレックスとの国境を越えた統合により、生産者は競争力のある価格のベンゼン誘導体へのアクセスを得て、原料の価格変動を緩和しています。

アジア太平洋はコンシューマーエレクトロニクスと電気自動車パワートレインの大量生産経済に乗り、年平均成長率6.58%で拡大すると予測されています。中国のリチウムイオン電池工場はグローバルセル生産能力の4分の3以上を集中させており、PVDFおよびセパレーターポリマー需要の引力となっています。日本および韓国企業は高純度アニリン精製と二次元導電性ポリマー研究に特化し、東南アジアの組立回廊に技術パッケージを輸出しています。地域の政策立案者は国内半導体ファウンドリーに補助金を交付し、ウェーハ歩留まりを保護する高度な静電散逸性ポリマーへの需要を促進しています。

欧州は高い工学基準と厳格な持続可能性義務を融合させています。規制主導のリサイクル含有量割当は、溶剤フリーフィルムキャスティングおよび酵素的解重合ラインへの投資を加速させ、二次原料市場を創出しています。ドイツおよびフランスの自動車ティアワンは、湾曲したダッシュボードに静電容量式コントロールを統合するためにエレクトロアクティブプラスチックを採用し、配線ハーネスの重量を削減しています。協力的なR&Dコンソーシアムは大学の能力と中規模企業を結集し、導電性を維持しながら温室効果ガスのフットプリントを削減するバイオベースモノマーに焦点を当てています。

競合環境

エレクトロアクティブポリマー市場は中程度の断片化を示しています。BASF、DuPont、Arkemaなどの多国籍企業は、設備投資効率と内製原料を活用してグローバル工場でコモディティ導電性プラスチックを拡大しています。その広範な流通ネットワークは、スマートフォンOEMおよび自動車ティアワンとの長期供給義務を確保しています。一方、スタートアップは伸縮性、自己修復性、または室温以下の加工での金属レベルの導電性を付与する特許取得済みモノマーまたは添加剤パッケージに集中しています。

AIガイド発見プラットフォームのおかげでイノベーションの速度が加速しています。アルゴンヌ国立研究所のオープンソースPolybotは継続的にレシピの順列をテストし、反復サイクルを数週間から数時間に短縮し、小規模企業が大規模な計算予算なしに活用できるデータを共有しています。戦略的パートナーシップが最近の取引フローを支配しており、樹脂メーカーはウェアラブルセンサースタートアップと協力して皮膚接触バイオコンパティビリティに合わせたポリマーを共同設計し、自動車メーカーはカソードバインダーの可用性を確保するためにPVDF生産能力を支援しています。特許活動は、新しい化学物質だけでなく、インクジェット印刷のための粘度を下げる溶媒交換ルートなどの加工ノウハウをますますカバーするようになっており、製造可能性に焦点を当てた成熟した産業を反映しています。

資金力のある中国参入企業は、アニリンから重合、ロールツーロールコーティングまでの垂直統合チェーンに投資し、国内需要をスケールレバーとして活用しています。欧州の生産者はバイオ原料とクローズドループリサイクルによって差別化し、エコラベル志向の電子機器ブランドからプレミアムを獲得しています。米国の中小企業は、極限条件下での生存性を重視し、完全生産前に複数年契約を授与する防衛プログラムに軸足を移し、パイロットラインを拡大するための予測可能なキャッシュフローを得ています。

エレクトロアクティブポリマー産業リーダー

Solvay

Premix Group

3M

Avient Corporation

Parker Hannifin Corp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ソフトエレクトロアクティブポリマーで作られた新しいウナギにインスパイアされた水泳ロボットが、水中探査中の野生生物や繊細な構造物への被害を最小化することを目指しています。このプロジェクトは、貴州省教育庁と貴州省科学技術庁の共同オープンファンドの学術イノベーションイニシアチブによって支援されました。

- 2023年1月:Solvayは本社をネデル・オーバー・ヘームベークから、グループの研究・イノベーションおよび管理活動を支援するために設計されたブリュッセルの新施設に移転しました。ブリュッセルのハーレンに位置するこのサイトは、高度な研究スペースとデジタルインフラを備え、エレクトロアクティブポリマー市場における研究を強化しています。

グローバルエレクトロアクティブポリマー市場レポートの範囲

エレクトロアクティブポリマー(EAP)は、外部電場に応答してサイズと形状が変化するポリマーグループに属します。ロボティクス、静電プラスチック、アクチュエーター、センサー、ESD・EMI保護、ドラッグデリバリーシステムなど多くの用途に使用されています。

エレクトロアクティブポリマー市場はタイプ、用途、地域によってセグメント化されています。タイプ別では、市場は導電性プラスチック、本質的導電性プラスチック、本質的導電性ポリマー、本質的散逸性ポリマーにセグメント化されています。用途別では、市場はアクチュエーター・センサー、エネルギー生成、自動車デバイス、電池、義肢、ロボティクス、その他の用途にセグメント化されています。レポートはまた、主要地域の15カ国における市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われています。

| 導電性プラスチック |

| 本質的導電性ポリマー(ICP) |

| 本質的散逸性ポリマー(IDP) |

| フィルム |

| 繊維 |

| コーティング |

| 顆粒・ペレット |

| アクチュエーターおよびセンサー |

| エネルギー生成 |

| 自動車デバイス |

| 電池 |

| 義肢 |

| ロボティクス |

| その他の用途 |

| 電気・電子 |

| 自動車 |

| 医療・医療機器 |

| エネルギーおよび電力 |

| 航空宇宙・防衛 |

| その他(包装およびウェアラブルテクノロジー) |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| 中東およびアフリカその他 |

| タイプ別 | 導電性プラスチック | |

| 本質的導電性ポリマー(ICP) | ||

| 本質的散逸性ポリマー(IDP) | ||

| 形態別 | フィルム | |

| 繊維 | ||

| コーティング | ||

| 顆粒・ペレット | ||

| 用途別 | アクチュエーターおよびセンサー | |

| エネルギー生成 | ||

| 自動車デバイス | ||

| 電池 | ||

| 義肢 | ||

| ロボティクス | ||

| その他の用途 | ||

| エンドユーザー産業別 | 電気・電子 | |

| 自動車 | ||

| 医療・医療機器 | ||

| エネルギーおよび電力 | ||

| 航空宇宙・防衛 | ||

| その他(包装およびウェアラブルテクノロジー) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

現在のエレクトロアクティブポリマー市場規模はどのくらいですか?

エレクトロアクティブポリマー市場規模は2026年に37億9,000万米ドルであり、2031年までに49億7,000万米ドルに達すると予測されています。

2031年までのエレクトロアクティブポリマー市場の予測年平均成長率はどのくらいですか?

市場は2026年~2031年の間に年平均成長率5.58%で成長すると予測されています。

エレクトロアクティブポリマー市場で最大のシェアを持つ製品タイプはどれですか?

導電性プラスチックが2025年に40.68%のシェアで首位を占めています。

エレクトロアクティブポリマー市場で最も急成長している用途分野はどれですか?

電池部品が最も高い成長を示しており、2031年にかけて年平均成長率6.68%で拡大しています。

最終更新日: