電動配線相互接続システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

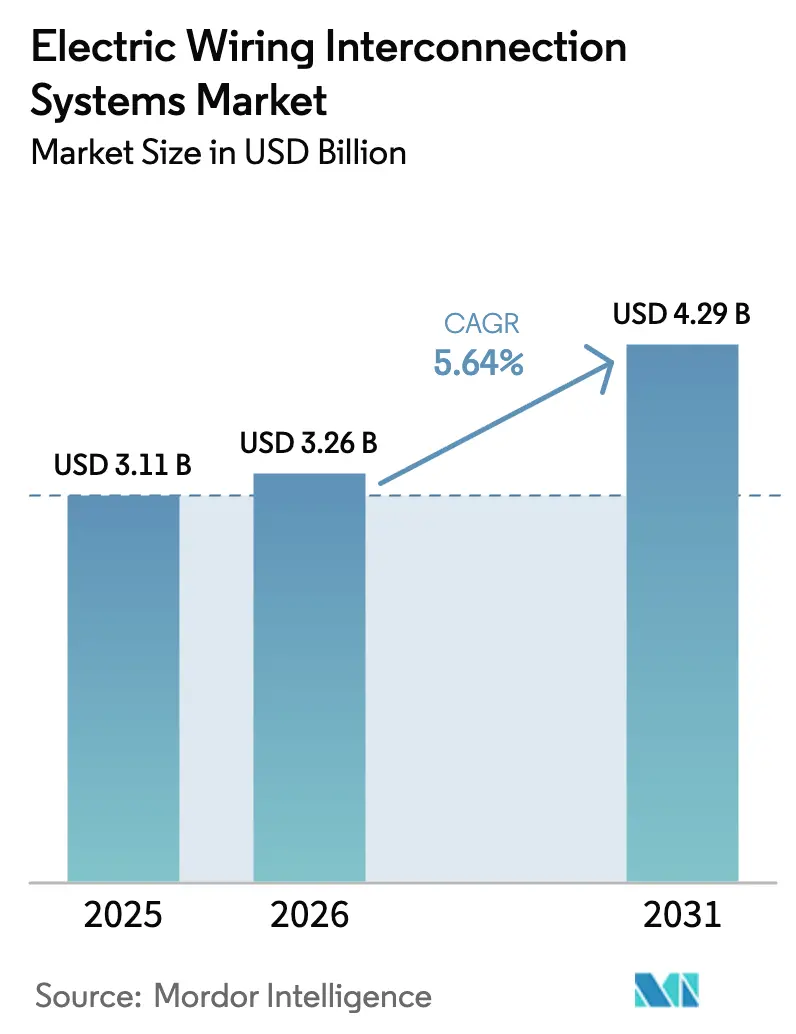

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 4.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

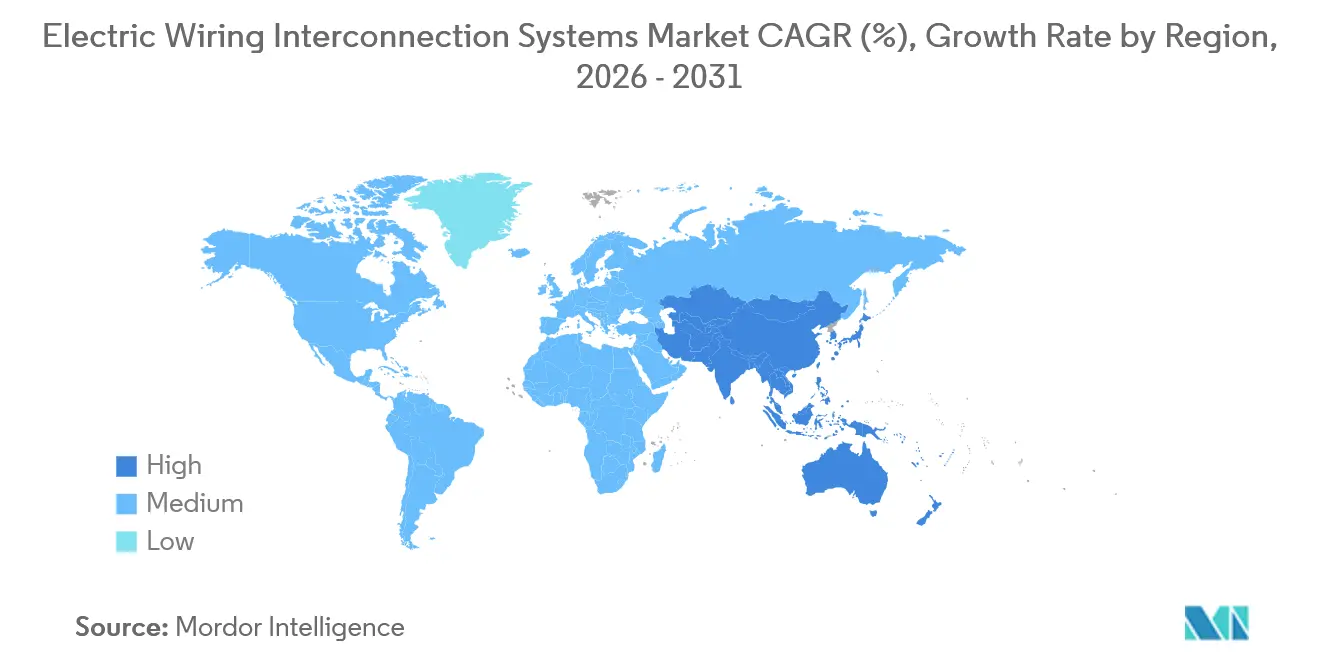

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動配線相互接続システム市場分析

電気配線相互接続システム市場は、2025年の30.11億米ドルから2026年には32.6億米ドルへと拡大する見込みです。さらに、2026年から2031年にかけてCAGR 5.64%で成長し、2031年までに42.9億米ドルに達すると予測されています。航空機の電動化の加速、EWIS固有の安全規制の強化、および記録的な商業受注残が需要を底堅く支えており、原材料価格の変動や認証プロセスのボトルネックが短期的な視界を曇らせる中でも、その勢いは維持されています。ティア1サプライヤーは長い資格認定サイクルによって保護された地位を維持しています。一方、中小の専門メーカーは、高温耐性ワイヤー絶縁材、液冷ケーブルアセンブリ、および部品点数を削減するアディティブ・マニュファクチャリング製ルーティングブラケットにおいて設計採用を獲得しています。また、ギガビットWi-Fi、USB-Cシート電源、Kaバンド衛星端末の搭載を急ぐ航空会社からの需要も追い風となっており、各レトロフィットにより数キロメートルの新規ケーブルが追加されています。一方、エアバスのZEROe、ハイブリッド電動地域間デモンストレーター機、および米空軍の次世代航空支配(NGAD)戦闘機などのメガワット級推進プロジェクトは、電圧レベルを1,080 VDCへと押し上げており、フォールトトレラントバスアーキテクチャに全く新しい機会をもたらしています。このように、電気配線相互接続システム市場は、数十年にわたる生産の見通しと継続的な技術刷新サイクルという稀有な組み合わせの恩恵を受けています。

主要レポートのポイント

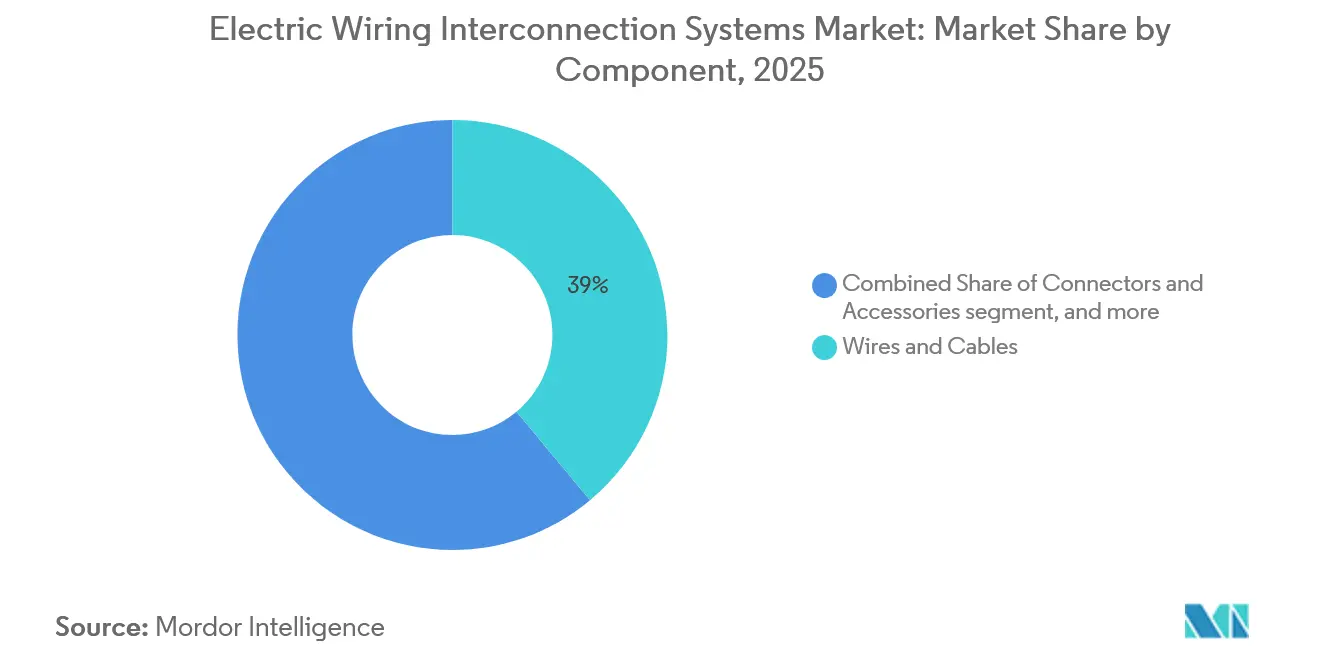

- コンポーネント別では、ワイヤ・ケーブルが2025年の電動配線相互接続システム市場シェアの38.95%を占め、コネクタ・アクセサリは2031年にかけて5.87%のCAGRで拡大する見込みです。

- プラットフォーム別では、固定翼航空機が2025年の電動配線相互接続システム市場規模の63.55%を占め、無人航空システムは2031年にかけて8.50%のCAGRで成長すると予測されています。

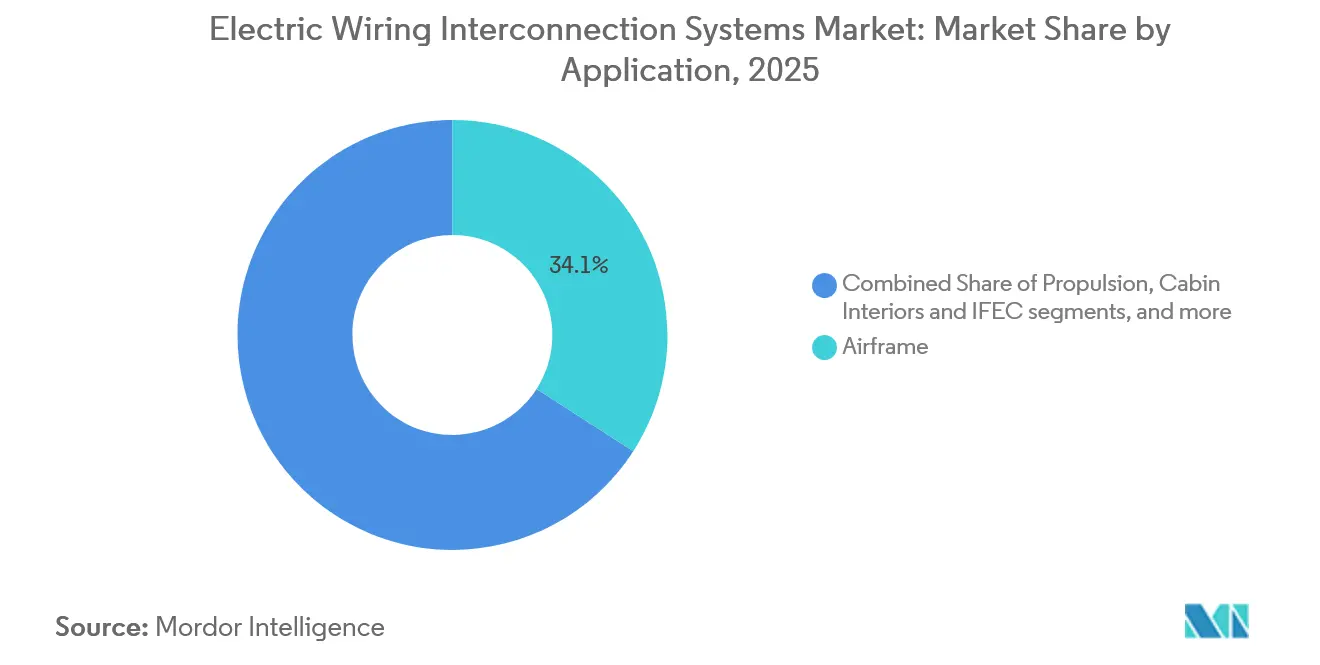

- 用途別では、機体回路が2025年の収益シェアの34.10%を占めましたが、客室内装およびIFECハーネスは2031年にかけて7.35%のCAGRで拡大する見込みです。

- エンドユーザー別では、OEM納入が2025年収益の73.45%を確保しましたが、アフターマーケットは最新のEWIS指令に対応するためにオペレーターが機体を改修するにつれ、2031年にかけて6.44%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年に39.70%のシェアを占め、アジア太平洋地域はCOMACとHALが現地サプライチェーンを拡大する中、2031年にかけて最も高い6.46%の成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電動配線相互接続システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な航空機生産受注残の急増 | +1.2% | 北米と欧州が主導、世界的な波及効果 | 中期(2〜4年) |

| より電動化・ハイブリッド電動航空機への移行 | +1.5% | 欧州と北米での早期採用、その後世界へ | 長期(4年以上) |

| EWIS安全規制の強化 | +0.9% | FAA・EASAの管轄が先行、世界的な採用へ | 短期(2年以内) |

| 高速IFECデータネットワーク | +0.7% | 北米と中東でのプレミアム改修 | 中期(2〜4年) |

| モジュール式プラグアンドプレイハーネスアーキテクチャ | +0.6% | 北米とアジア太平洋でのOEM主導 | 中期(2〜4年) |

| 付加製造ワイヤルーティングブラケット | +0.3% | 北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な航空機生産受注残の急増

ボーイングとエアバスは2025年半ばまでに14,200件以上の確定受注を有しており、電動配線相互接続システム(EWIS)市場に約7年分の確定需要をもたらしています。737 MAX、A320neo、787、またはA350の各機体には40〜60 kmの配線が必要であり、ハーネスベンダーに対して高い基準量を保証しています。半導体とエンジンの不足が納期を延ばし、サプライヤーが収益変動を平準化する複数年の価格協定を交渉することを可能にしています。エンブラエルのE2シリーズやCOMACのC919などの地域プログラムは地理的多様性を加え、2つの西側大手への過度な依存を軽減しています。受注残の大部分が北米と欧州に集中しているため、認定ティア1ベンダーは資格認定コストの面で明確な優位性を維持しており、アジア太平洋地域の新規参入者はより長い承認サイクルに直面しています。

より電動化・ハイブリッド電動航空機への移行

エアバスのZEROe水素デモンストレーター、EU資金によるHECATEテストベッド、および米軍のメガワットプロジェクトは基準電圧を1,080 VDCに向けて引き上げており、複合材オーバーラップを施した液冷ケーブルとアルミ導体が求められています。[1]出典:Airbus、「ZEROeプログラム概要」、airbus.com IHIの2025年の研究では、200 °Cまで定格された誘電体流体を必要とする連続1 MW運転が引用されています。[2]出典:IHI Corporation、「航空機電動化技術論文」、ihi.co.jp 高電圧は導体断面積を削減して重量を節約しますが、固体ブレーカーとゾーン分離を必要とするアーク障害の危険をもたらします。ハーネス設計者は、銅と比較して重量を30%削減するアルミ合金と、リアルタイムで温度を報告する埋め込み光ファイバーセンサーで対応しています。指向性エネルギー兵器を求める軍用プラットフォームは技術的な賭けをさらに高め、高電圧技術のニッチな専門知識に報酬を与えています。

EWIS固有の航空安全規制の強化

2024年に最終化されたFAA 14 CFR第25部サブパートHは、アーク障害回路ブレーカー、ワイヤ分離、および新たな可燃性閾値を義務付けています。EASAのCS-25改正はこれらの規則を反映し、ASTM E662に基づく煙密度制限を追加しています。老朽化した狭胴機を運航するキャリアは2027年までにハーネスを改修またはルート変更する必要があり、アフターマーケットの検査キットに急増をもたらしています。諮問通達AC 25.1701-1は重要回路を耐火コンジットを通じてルート変更することを義務付け、特殊スリーブとクランプへの需要を促進しています。回転翼機とeVTOLの特別条件は現在、ヘリコプターにも同様の冗長性規則を拡張し、コンプライアンスの範囲を広げています。

新規ケーブルを必要とする高速IFECデータネットワーク

ギガビットWi-Fiに対する乗客の需要が航空会社にKuバンドおよびKaバンド衛星端末の設置を促しており、カテゴリー6Aイーサネットケーブルと光ファイバーバックボーンが必要とされています。ARINC 791/792の改訂では、500 MHzで0.5 dB未満の挿入損失が規定され、シート下に100ワットのUSB-C電源の設置が求められています。ワイドボディ機の改修では、重整備中に1機あたり2〜3 kmの新規配線が追加されます。エミレーツ航空とカタール航空が採用を主導し、トランクに光ファイバーを導入し、シートトラックにハイブリッドコネクタを採用しています。この転換により、ハイブリッド光学・銅インターフェースと客室圧力サイクルに耐える気密端子を提供するサプライヤーに機会が生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および特殊合金の価格変動 | -0.8% | アジア太平洋と南米が最も影響を受けやすい | 短期(2年以内) |

| ワイヤレス航空電子ネットワークへの移行 | -0.4% | 北米と欧州での早期試験 | 長期(4年以上) |

| 複合材導体の認証遅延 | -0.5% | FAAとEASAのボトルネックが世界的な展開を遅らせる | 中期(2〜4年) |

| 改修における既存ハーネスの再利用 | -0.6% | 北米と欧州の成熟した機体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅および特殊合金の価格変動

LME銅は2024年に1メートルトンあたり10,000 USDを超え、航空宇宙グレードのC11000およびC10100ビレットに25〜30%のプレミアムを加えました。ハーネス企業は6ヶ月先物でヘッジしていますが、エンジンや航空電子機器の遅延により、マージンを3〜5ポイント削減するスポット価格急騰にさらされています。[3]出典:ロンドン金属取引所、「銅価格ダッシュボード」、lme.com コネクタメッキ用のニッケルと銀も同様の乱高下を経験しており、インドネシアの輸出規制により2025年初頭にニッケルが40%急騰しました。アルミへの代替はコストを50%削減しますが、断面積を60%厚くする必要があり、新たな可燃性試験が必要となるため、承認が遅れ代替の余地が制限されます。

ワイヤレス航空電子ネットワークへの移行

ITUは2024年に無線航空機内通信向けに4.2〜4.4 GHzを割り当て、エアバスとボーイングは非重要センサー向けに100 Mbpsリンクの飛行試験を実施しました。WIACは2035年までにポイントツーポイント配線を5〜10%削減できる可能性がありますが、FAAとEASAは認証経路を最終決定していません。航法への電磁干渉と決定論的フェイルセーフプロトコルの欠如に関する懸念が残っています。したがって、短期的な影響は限定的ですが、サプライヤーは銅資産の座礁を避けるためにこの分野を注視しています。初期展開は飛行制御回路ではなく、客室や貨物室に最初に現れるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コネクタがモジュール式アップグレードを推進し、ワイヤ・ケーブルが数量を支配

コネクタ、アクセサリ、端子、および保護材料は現在、電動配線相互接続システム市場で最も成長の速い柱を定義しています。ワイヤ・ケーブルは2025年の電動配線相互接続システム市場で最大の38.95%のシェアを占め、飛行制御、推進、および客室サブシステム全体での普及を示しています。低電力配線には商品価格圧力が迫っていますが、200 °Cを超える高温ゾーンでは依然としてニッケルメッキ銅またはシルバーメッキアルミ導体に40〜50%のプレミアムが正当化されます。コンポーネント価値の12〜15%を占める端子とスプライスは、接触抵抗を5ミリオーム(mΩ)以下に保つ自動プレスを促進するFAA AC 43.13-1Bのクリンプ品質規制から恩恵を受けています。熱収縮チューブ、EMIブレード、Pクランプなどの保護材料は、ハロゲン添加物なしにASTM E662の煙制限を満たす難燃性ポリマーへと移行しており、EU化学規制に沿っています。圧力シールや接合ストラップなどのニッチ品目は、MIL-STD-810の防爆定格が適用されるエンジンナセルや燃料タンクゾーンに使用されています。

コネクタとアクセサリは最も成長の速いセグメントを代表しており、モジュール式アーキテクチャが1,000 VDCメガワットバス向けに高ピン数、気密シール、および液冷インターフェースを要求するにつれ、2031年にかけて5.87%のCAGRで拡大すると予測されています。500 A定格のMIL-DTL-38999円形コネクタは戦闘機から商業用無人航空システムへと移行しており、迅速なペイロード交換が20%のコストプレミアムを上回っています。TE Connectivityの2025年に発売された1,000アンペアモデルは、ハイブリッド電動地域航空機のパワートレインを保護するために温度センサーとアーク障害検出を内蔵しています。端子とスプライスにはリアルタイムの力監視が含まれるようになり、不良率を2%から0.5%未満に削減し、高サイクル用途の生涯保証を可能にしています。保護スリーブはグラフェンドープポリマーを使用するようになり、重量を10%削減しながら耐摩耗性を向上させていますが、認証コストにより採用はプレミアムプラットフォームに限定されています。これらの変化は、基準ワイヤ量が支配的であり続ける中でも、より高価値・高機能部品に傾いたコンポーネントミックスを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:無人航空システムが成長を主導し、固定翼が数量を支配

固定翼プログラムは2025年収益の63.55%を提供し、1,200機の狭胴機生産ラインとさらに300機のワイドボディ機が支えています。A320neoまたは737 MAXには40 kmのケーブルが組み込まれており、787またはA350には60 kmに近い量が搭載されており、基準量を保証しています。地域ジェット機とターボプロップ機はスロット制約のある路線を埋め、合成視覚とADS-Bを統合する改修ハーネスキットを使用しています。年間150機のF-35を含む軍用輸送機と戦闘機の生産は、ステルスコーティングハーネスパッケージと電磁発射回路の安定した流れを提供しています。

無人航空システムは2031年にかけて8.50%のCAGRで最も成長の速いサブプラットフォームです。軍用ISRドローン、農業調査機、ラストマイル配送ネットワークはプラグアンドプレイペイロードベイを好み、コネクタ密度とEMIシールドのニーズを高めています。重量はこれまで以上に重要であり、1グラムあたり10 W未満の設計目標が複合材オーバーラップケーブルとアルミ導体の使用を促しています。商業用クアッドコプターは総ハーネスコストを500 USD未満に抑えるために自動車グレードのコネクタを使用していますが、軍用バリアントは競合環境での使用のために気密シールインターフェースに準拠しています。このツートラックのプラットフォームダイナミクスは、固定翼ジェット機の数量支配を維持しながら、限界成長と技術実験を無人システムへとシフトさせています。

用途別:客室接続性が構造配線を上回る

飛行制御、着陸装置、および環境制御システムを含む機体配線は2025年の収益の34.10%を占めました。これらの回路は信頼性を優先し、260 °Cまで定格されたポリイミド絶縁材を使用し、4重冗長性を備えています。航空電子システムはアプリケーション収益の最大28%を占め、より高いスループットのためにARINC 429バスからイーサネットベースのAFDXへと移行しています。推進ハーネスは振動ゾーンで動作し、ステンレス鋼コンジットと難燃性スリーブが必要です。

客室内装とIFECハーネスは最も成長の速い用途クラスターであり、乗客が4Kストリーミングと100ワットシート電源を求めるにつれ、7.35%のCAGRで拡大しています。各ワイドボディ機の改修では2〜3 kmのカテゴリー6Aケーブルと光ファイバートランクが追加されます。電力分配ハーネスは115 VAC 400 Hzから±270 V DCバスへと近代化されており、10 ms以内に障害を分離するアーク障害ブレーカーと固体コントローラーが導入されています。リチウムイオンパック用のバッテリー管理ハーネスはAPUレスタクシーシステムでデビューし、セルレベルの温度と電圧テレメトリーを配線計画に組み込んでいます。全体として、接続性主導の改修は高帯域幅・高電力ラインへの需要を高めており、シールド同軸および光ファイバーアセンブリのサプライヤーに恩恵をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:改修の勢いがOEM供給との差を縮める

OEM納入チャネルは依然として支配的であり、2025年収益の73.45%がプログラム全期間にわたるサプライヤーリストに固定されています。設計レビューは初飛行の数年前に部品番号を確立し、機体あたり500万USD以上の高い切り替えコストを生み出しています。長期契約は価格安定性を提供しますが、サプライヤーはプラットフォームあたり200〜1,000万USDの非繰り返しエンジニアリングコストを吸収する必要があります。エンジンと航空電子機器のボトルネックにより、生産は年間約1,500機の狭胴機と300機のワイドボディ機で頭打ちとなっており、純粋なOEM拡大を制限しています。

しかし、アフターマーケットは義務的なEWIS検査、アーク障害アップグレード、および高速接続性改修に牽引され、2031年にかけて6.44%のCAGRで成長すると予測されています。MROショップは検査時間を80時間から20時間に短縮する自動反射測定リグに投資しており、平均18年の運航年数を持つ狭胴機機体をサポートしています。ArrowやHeilindなどのディストリビューターは数千の部品番号を集約し、そのスケールを活用してボリュームディスカウントを確保し、原材料の変動を軽減しています。オペレーターはしばしばフルハーネス交換よりも部分的な改修を好み、機体あたりの収益を抑制していますが、老朽化した機体の規模の大きさがアフターマーケットの安定した拡大に向けてバランスを傾けています。

地域分析

北米は2025年に39.70%のシェアで電動配線相互接続システム市場をリードし、ワシントン州でのボーイングの狭胴機・ワイドボディ機生産とテキサス州・カリフォルニア州の防衛ラインが支えています。米国は地域売上高の85%を占め、ワイヤ押出、コネクタ加工、最終組立にわたる深いサプライヤーベースから恩恵を受けています。カナダの数量はボンバルディアのグローバル7500とプラット・アンド・ホイットニー・カナダのターボプロップから生まれており、いずれも北極圏での運航に向けた極低温ハーネスを必要としています。ケレタロとソノラのメキシコのクラスターは労働集約的なワイヤ加工を専門とし、生産の70%を北方に出荷しています。FAAサブパートHのコンプライアンスにより、米国のオペレーターは狭胴機あたり15万〜30万USDをハーネスアップグレードに投資するよう促され、アフターマーケット収益を増幅させています。

アジア太平洋は最も成長の速い地域であり、COMACのC919の増産とインドの地域接続スキームに牽引され、2031年にかけて6.46%のCAGRで成長しています。中国は2028年までに年間150機のC919納入を目指しており、認証上のギャップにより各機体の配線の60〜70%が北米または欧州から調達されています。インドの民間機体は年間8%成長しており、1機あたり50〜100 kgの新規配線を追加する航空電子パッケージの改修を促進しています。日本と韓国は光ファイバーデータバスを使用するスペースジェットとKF-21プログラムに結びついており、地域売上高の15〜18%を占めています。地域の分散したサプライヤーはFAA承認を欠くことが多いですが、西側ティア1サプライヤーとの合弁事業がそのギャップを縮めています。

欧州、南米、中東・アフリカを合わせると世界収益の約3分の1を占めています。トゥールーズ、ハンブルク、セビリアのエアバスの最終組立ラインが欧州を最前線に保っています。南米はエンブラエルのE2航空機に大きく依存していますが、マクロの変動が広範な成長を制約しています。中東のキャリアは光ファイバーと高電力シートトラックを必要とするプレミアム客室改修を推進しています。アフリカは最小の市場であり、需要の90%が南アフリカとケニアに集中しており、MROインフラが限られています。すべてのサブ地域にわたって、EWISコンプライアンスコストの上昇と接続性アップグレードにより、新規建造の納入率が横ばいであっても電動配線相互接続システム市場は拡大し続けることが確保されています。

競合環境

電動配線相互接続システム市場は中程度の集中度を示しており、TE Connectivity、Safran、Amphenol、RTX(Collins Aerospace)、GKN Aerospaceなどの主要プレーヤーが含まれています。これらの企業は、ボーイング、エアバス、防衛大手を含む主要プレーヤーとの長期契約を通じて市場ポジションを維持しています。垂直統合により、これらのベンダーはワイヤ押出、コネクタ加工、最終ハーネス組立を単一の事業内で管理でき、OEMの調整の複雑さを軽減しています。さらに、通常18〜36ヶ月にわたり200〜1,000万USDの非繰り返しエンジニアリングコストを必要とする認証サイクルは、新規競合他社にとって大きな参入障壁を生み出しています。

Ducommun、Latecoere、Radiallなどの小規模専門企業は、複合材オーバーラップハーネス、付加製造ブラケット、高周波IFECコネクタなどのニッチ分野に注力しています。例えば、GEエアロスペースのGE9Xエンジン用チタンブラケットは、付加製造がリードタイムを12週間から3日に短縮し、35個のファスナーを排除できることを実証しました。同様に、L3Harrisは標準化された配線を使用するプラグアンドプレイミッションポッドを提供し、クイックチェンジコネクタの専門知識に機会を生み出しています。市場における戦略的取り組みは、地理的拡大のための合併・買収や、保証コストを削減し運用効率を向上させるための自動テストへの投資を含むことが多いです。

継続的なイノベーションにもかかわらず、認証プロセスの安全性重視の性質により市場は保守的であり、システムアーキテクチャの抜本的な変更が抑制されています。その結果、進歩は高温絶縁材、液冷コネクタ、埋め込みセンサー、改良された設置工具などの分野に焦点を当てた漸進的なものになる傾向があります。電動配線相互接続システム市場は規模と専門性の両方に報酬を与えており、確立されたプレーヤーが大量生産プログラムを保護し、新興の破壊者が電動化または自律性が新しいソリューションを必要とする機会を狙っています。

電動配線相互接続システム産業リーダー

TE Connectivity Corporation

GKN plc

RTX Corporation

Amphenol Corporation

LATECOERE S.A

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:GKN AerospaceとAnduril Industries UKは、英国の防衛プログラム向けに次世代無人航空機(UAV)ソリューションで協力するための協定を締結し、英国の自国能力の強化を図りました。GKN Aerospaceは、先進的な自律型プラットフォームプロバイダーであるAnduril Industries UKと戦略的チーミング協定を締結し、英国の防衛プログラム向けの先進UAVおよびロータークラフト技術の開発を加速させることを発表しました。このパートナーシップは、2026年初頭に予定される英国の主要契約を対象とし、現代的な能力を提供しながら英国の自国産業基盤を強化することを目指しています。この産業パートナーシップは当初、英国政府が予定している陸上自律型協調プラットフォーム(ACP)契約と、英国陸軍の次世代無人ロータークラフトを対象とするプロジェクトNYXを標的としています。GKN AerospaceおよびAnduril Industries UKとともに、ArcherはプロジェクトNYXにeVTOLの専門知識を提供することが期待されています。この協力のもと、GKN Aerospaceは構造設計および統合作業を主導し、エアロストラクチャー、電気配線相互接続システム(EWIS)、および航空宇宙工学における専門知識を活用します。作業の相当部分はGKN AerospaceのCowes施設から行われる見込みであり、最新のクリーンルーム、加工設備、および先進的な新型プラットフォームの成長を支援するトレーニング施設を含む、同施設への1,000万英ポンドの最近の投資によって支援されます。

- 2025年6月:GKN AerospaceとArcherは、英国においてArcherのMidnight eVTOL機向けの主要機体コンポーネントを製造するための協力関係の拡大を発表しました。この展開は、持続可能な航空技術の生産能力を拡大するための戦略的な一歩を意味します。GKN Aerospaceの軽量エアロストラクチャーおよび電気システムにおける専門知識を活用することで、このパートナーシップは厳格な性能および認証基準を満たし、Archerの商業的準備態勢を強化することを目指しています。この協力はまた、電動エアモビリティ市場における先進製造の役割の拡大を浮き彫りにし、持続可能性とイノベーションに向けた業界トレンドと一致しながら、先進的な航空宇宙製造のハブとしての英国の地位を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究では、電動配線相互接続システム(EWIS)市場を、民間および防衛機体の固定翼、回転翼、および無人航空機内で電力またはデータをルーティングする認定ワイヤ、ケーブル、クランプ、スプライス、コネクタ、および保護材料によって生成される収益として定義しています。Mordor Intelligenceのアナリストによると、航空機OEMまたはライセンスを受けたMROに供給される工場設置キットおよび規制当局承認の改修パックのみが計上されます。

範囲除外:自動車、鉄道、海洋、および産業用ハーネスはこの評価の対象外です。

セグメンテーション概要

- コンポーネント別

- ワイヤ・ケーブル

- コネクタ・アクセサリ

- 端子・スプライス

- 保護材料・クランプ

- その他(圧力シール、電気接合デバイスなど)

- プラットフォーム別

- 固定翼

- 商業航空

- 狭胴機

- 広胴機

- 地域輸送機

- ビジネス・一般航空

- ビジネスジェット

- 軽航空機

- 軍用航空

- 戦闘機

- 輸送機

- 特殊任務機

- 商業航空

- 回転翼

- 商業用ヘリコプター

- 軍用ヘリコプター

- 無人航空システム(UAS)

- 固定翼

- 用途別

- 機体

- 航空電子・ミッションシステム

- 推進

- 客室内装・IFEC

- 電力分配

- エンドユーザー別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社チームは、北米、欧州、アジア太平洋のハーネスエンジニア、ティア1インテグレーター、航空電子検査官、および調達責任者と構造化インタビューを実施しました。これらの議論により、前提を確定する前に設置メートル推定値、アフターマーケット交換タイミング、および地域価格が精緻化されました。

デスクリサーチ

IATA、FAA、EASA、EUROCAE、国連コムトレードコード8807、およびエアバスとボーイングが発行する年次納入テーブルのデータセットから始め、企業の10-K、航空宇宙業界誌、ダウ・ジョーンズ・ファクティバのニュースフロー、D&Bフーバーズのサプライヤーファイリングからの洞察を重ね合わせました。これらのソースは基準量と取引価値を固定し、多くの追加の公開記録がより詳細な確認をサポートしました。

市場規模算定と予測

年間航空機納入数、運航中の機体数、およびプラットフォームあたりの平均EWIS価値を乗算するトップダウン構築を適用し、サンプルの部品表ロールアップとチャネル価格調査でクロスチェックしました。狭胴機受注残、飛行時間利用率、機体あたりのメートルベンチマーク、銅価格曲線、義務的検査間隔などの主要変数が、2030年までの需要を予測する多変量回帰に入力されます。ボトムアップのギャップは、過去の交換比率に基づく比例配分によって埋められます。

データ検証と更新サイクル

出力は貿易統計とサプライヤー開示に対する分散スキャンを経て、ピアレビューが行われます。当社はモデルを毎年更新し、受注残のショックや規制の変化が生じた際に再実行するため、クライアントは最新の検証済み見解を受け取ります。

Mordorの電動配線相互接続システムベースラインが信頼を得る理由

公表された推定値は、企業が範囲を拡大したり、定価と純価格を混在させたり、早期に通貨を固定したりするため、しばしば乖離します。

認定航空設置に数値を固定し、受注残が動いた際に更新することで、Mordorは安定した意思決定に即したベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 31億USD(2025年) | ||

| 72億USD(2024年) | グローバルコンサルタントA | 海洋および地上車両配線を追加し、カタログ価格でOEMとアフターマーケットを混在させている |

| 94億USD(2024年) | 業界団体B | 自動車ハーネスを束ね、均一な年4%の価格上昇を仮定している |

| 66億USD(2022年) | 業界誌C | 古い基準年、コネクタと端子ハードウェアをEWISと一括りにしている |

これらの対比は、範囲と価格フィルターが乖離すると合計が大きく変動することを示しています。Mordorの厳格な定義、ライブ更新サイクル、およびデュアルトラック検証により、その数値は計画担当者にとって信頼できる出発点となっています。

レポートで回答される主要な質問

電動配線相互接続システム市場の現在の規模と成長見通しは?

市場は2026年に32億6,000万USDと評価されており、5.64%のCAGRで2031年までに42億9,000万USDに達する見込みです。

最も急速に拡大しているコンポーネントセグメントはどれですか?

コネクターおよびアクセサリーセグメントは、モジュラーアーキテクチャの採用加速により、2031年までにCAGR 5.87%で成長する見込みです。

無人航空システムは将来のEWIS需要にどのような影響を与えますか?

UASプラットフォームは2031年にかけて8.50%のCAGRで拡大すると予測されており、軽量でEMI強化されたハーネスへの需要を生み出しています。

アフターマーケット販売がより重要になっている理由は何ですか?

FAAとEASAの規制により、老朽化した機体はハーネスを改修する必要があり、アフターマーケットは2031年にかけて6.44%のCAGRで推移しています。

EWIS設計を再形成する技術トレンドは何ですか?

高電圧液冷ケーブル、付加製造ブラケット、ハイブリッド光ファイバーコネクタが主要なイノベーションです。

最終更新日: