エアタクシー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 10.56 十億米ドル |

| 成長率 (2026 - 2031) | 18.79% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアタクシー市場分析

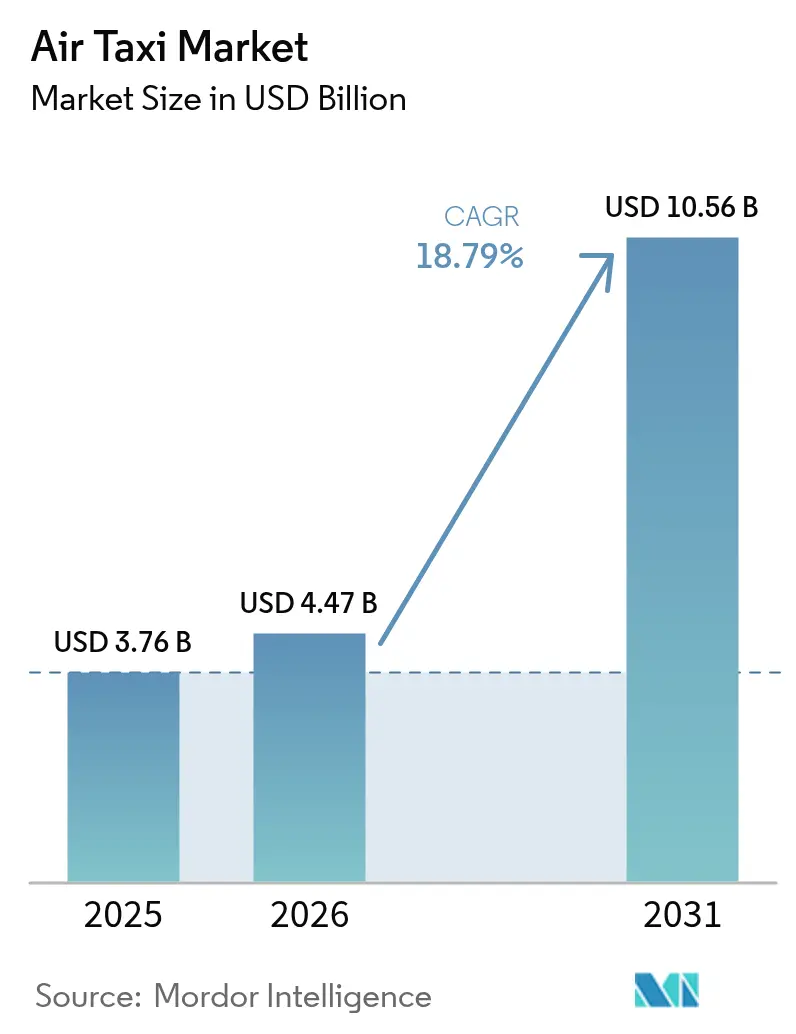

エアタクシー市場規模は2025年のUSD 37.6億ドルから2026年にはUSD 44.7億ドルへと成長し、2026〜2031年にかけて18.79%のCAGRで2031年までにUSD 105.6億ドルに達すると予測されています。

プロトタイプから量産への勢いの加速、バーティポートへの官民投資の拡大、そして航空会社による早期路線コミットメントが、近期の需要を総合的に押し上げています。バッテリー電動航空機は依然として商業計画の大半を支えていますが、水素燃料電池の実証実験が長距離モデルへの投資家の信頼を広げています。北米は2025年においても収益リードを維持する見通しで、これはFAAの電動揚力規則の明確化とUnited–Archerによる路線開設によるものです。アジア太平洋地域は、中国の低高度経済イニシアティブと日本の大阪万博試験運行が認証を加速させることにより、最も急峻な成長曲線を示しています。大半のOEMが分散型電動アーキテクチャに収斂しつつある現在、競争は主に技術主導ではなく実行力主導となっています。孤立したテストの挫折にもかかわらずベンチャーキャピタルは流入を続けており、成熟しつつあるエアタクシー市場への持続的な信頼を示しています。

主要レポートのポイント

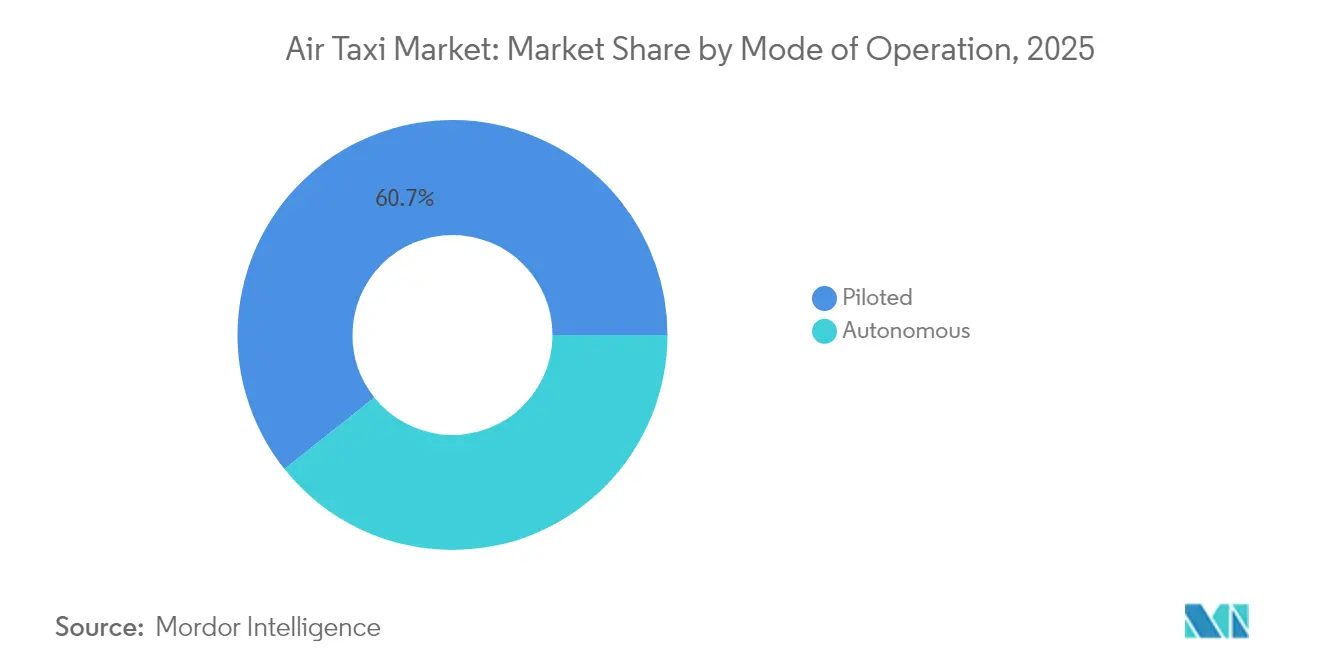

- 運航方式別では、有人航空機が2025年のエアタクシー市場シェアの60.72%を占めましたが、自律型プラットフォームは2031年まで最速24.10%のCAGRで成長する軌道にあります。

- 推進タイプ別では、バッテリー電動システムが2025年のエアタクシー市場規模の54.88%を獲得しており、水素燃料電池モデルは20.85%のCAGRで拡大すると予測されています。

- 旅客定員別では、3〜4席レイアウトが2025年の収益の42.30%を占め、5〜6席設計が19.05%のCAGR見通しで成長をリードしています。

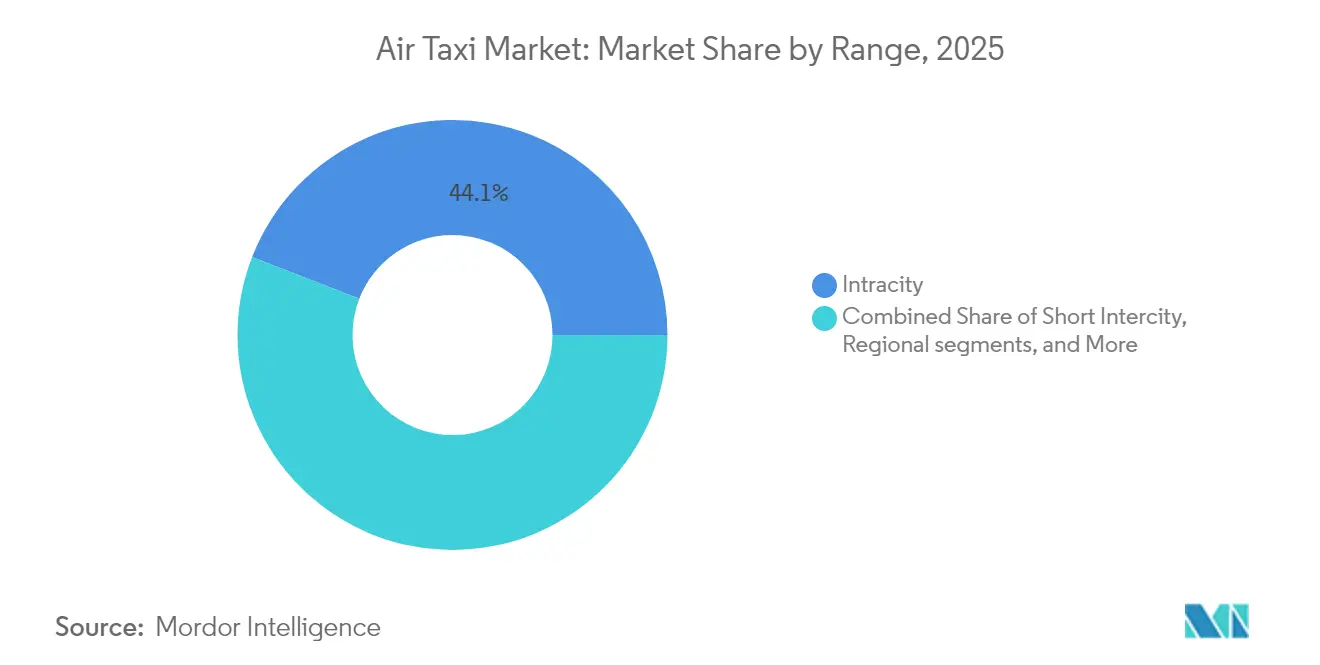

- 航続距離別では、50km未満の市内路線が2025年の支出の44.10%を占め、150〜300kmの地域帯が19.95%のCAGRで加速しています。

- 最終用途別では、空港シャトルが2025年の収益シェアの44.70%をリードし、企業シャトルが21.15%のCAGRで最も急速に拡大すると予測されています。

- 揚力技術別では、マルチコプターが2025年の売上の45.20%を提供し、リフト+クルーズ機体が22.40%のCAGRで前進しています。

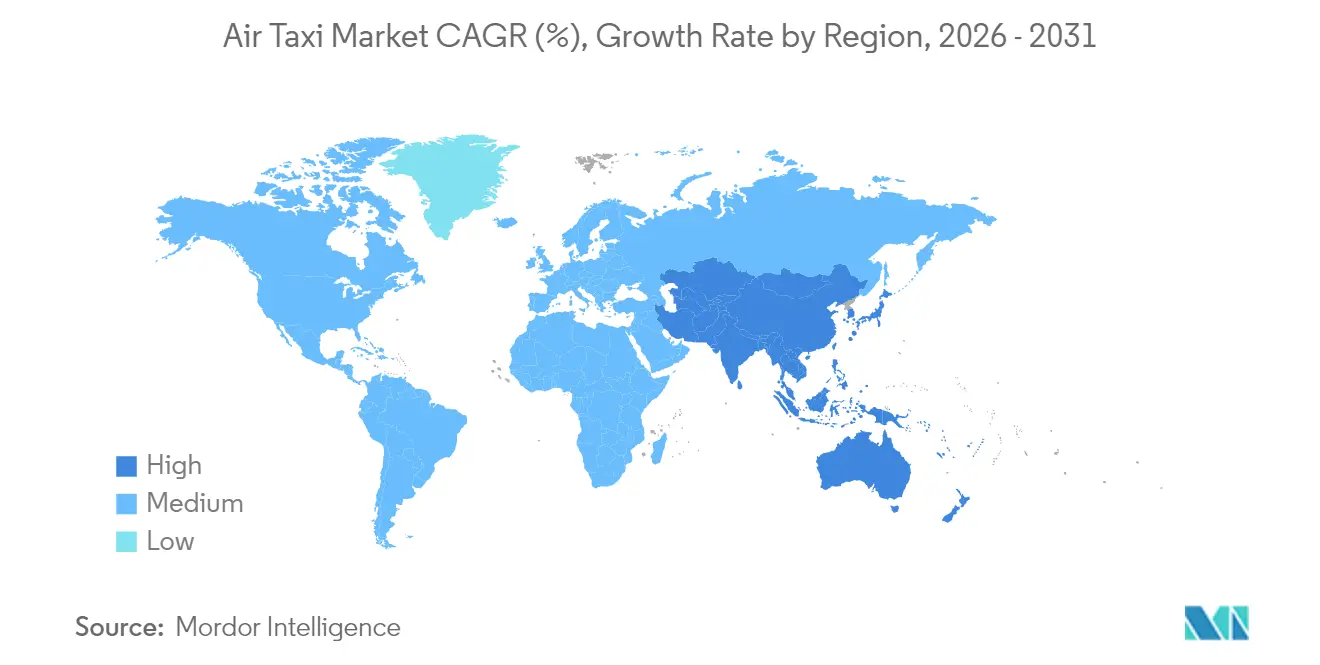

- 地域別では、北米が2025年収益の45.10%を占め、FAAによる電動揚力フレームワークの最終化が牽引しており、アジア太平洋地域は25.20%のCAGRで加速しており、商業フリートをパイロットプログラムを超えて拡大させる中国の低高度経済ブループリントが牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエアタクシー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの(約)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バッテリーエネルギー密度のブレークスルーが実用航続距離を拡大 | +4.2% | 北米・欧州、広範なグローバルへの波及 | 中期(2〜4年) |

| バーティポートの官民パートナーシップがインフラ展開を加速 | +3.8% | 北米・EU、アジア太平洋地域の早期採用国 | 中期(2〜4年) |

| 航空会社・空港との統合による優れたファーストマイル/ラストマイルサービス | +3.5% | グローバルの主要都市圏ハブ | 短期(2年以内) |

| 騒音軽減eVTOL設計が迅速認証を獲得 | +2.9% | FAA・EASAのリーダーシップの下でグローバル | 中期(2〜4年) |

| コロナ後の分散型勤務パターンが地域モビリティ需要を促進 | +2.7% | 北米・欧州 | 短期(2年以内) |

| 企業ESG義務がゼロエミッションモビリティソリューションを優先 | +2.1% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッテリーエネルギー密度のブレークスルーが実用航続距離を拡大

現在のリチウムイオンパックは250〜300 Wh/kgを提供し、多くの都市内移動を約30 kmに制限しています。CATLの500 Wh/kgのQilinセルおよび新興のリチウム硫黄化学物質は、2027年までに使用可能な航続距離を2倍にし、座席キロメートルあたりのエネルギーコストを削減し、地域の都市ペアを開拓する見込みです。Jobyの S4機体における構造バッテリーモジュールは構造重量を15〜20%削減し、固体電池プロトタイプはFAAの熱暴走基準を満たし、認証の加速を可能にします。

バーティポートの官民パートナーシップがインフラ展開を加速

1,500以上のバーティポートがグローバルのパイプラインに存在していますが、マンハッタンのEB 105Aパイロットサイトは、共同出資モデルが建設期間を3〜5年に短縮できることを証明しています。[1]Skyports、「インフラレポート2024」、skyports.net ドバイや大阪における同様のフレームワークは再現可能性を示唆しており、エアタクシー市場がパッドや充電器によって供給制約を受けないことを確保しています。インフラの拡大により、新路線が開拓され移動時間が短縮されます。イノベーションを促進し規制プロセスを合理化するためには、民間と公共セクターの協力が不可欠です。

航空会社・空港との統合による優れたファーストマイル/ラストマイルサービス

United AirlinesとArcherは、ニューアークからマンハッタン下部への10分間のホップをUSD 200〜300/座席で計画しており、eVTOLチケットを航空会社予約フローに直接組み込んでいます。[2]United Airlines、「ユナイテッド、シカゴへのeVTOLフライト導入計画を発表」、united.com 統合されたオファーは顧客獲得コストを約3分の2削減し、使用率の低いヘリポートでの滞留時間を収益化し、既存のキャリアがロイヤルティティアをアップセルするための迅速な収益化パスを提供します。空港当局はこのようなリンクを好んでおり、eVTOL旅客1人あたりUSD 15〜25の増分手数料収入をもたらします。

騒音軽減eVTOL設計が迅速認証を獲得

NASAの地上処理試験では、従来のヘリコプターと比較して26〜36 dBの騒音低減が記録されており、メーカーがFAAの住宅地上空飛行62 dBの上限を満たすのを助けています。[3]NASA、「先進エアモビリティ騒音研究」、nasa.gov ローターブレード先端成形および可変RPMプロファイルにより、音響シグネチャがさらに低減され、ドイツのパイロット調査でのコミュニティ受容スコアが5点満点中2.6から3.8に向上しました。プロトタイプがヘリコプターの騒音フットプリントを10 dB以上下回った場合、規制当局は短縮された飛行試験計画を提供し、主要な都市回廊でのサービス開始日を早めます。

制約インパクト分析*

| 制約 | CAGRへの(約)影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新規フライト制御ソフトウェアの認証ボトルネック | -2.6% | グローバル | 中期(2〜4年) |

| 候補バーティポートサイトでの高電力グリッド容量の限界 | -2.3% | 世界中の高密度都市環境 | 長期(4年以上) |

| 航空グレードのリチウムおよびレアアース材料の不足 | -1.7% | グローバルサプライチェーン | 中期(2〜4年) |

| 高プロファイルの事故後の公共安全認知 | -1.5% | グローバル、リスク許容度は様々 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規フライト制御ソフトウェアの認証ボトルネック

各eVTOLはDO-178Cレベルのプロセスに準拠する必要がある10,000行以上の安全クリティカルなコードを搭載しています。資格を持つソフトウェア評価者の不足により、FAAとEASAは外部コンサルタントに頼ることを余儀なくされ、承認サイクルが2〜3年延長されることがあります。[4]政府説明責任局、「先進エアモビリティ:連邦機関は追加措置を講じるべき」、gao.gov コスト超過の予測はUSD 2〜3億ドルの前収益キャッシュを消費し、資本不足の参入者にとって倒産リスクを高めます。

バーティポートサイトでの高電力グリッド容量の限界

ダウンタウンのバーティポート1か所は、ピーク充電時間中に1〜20 MWを消費する可能性があり、これは中規模データセンターと同程度です。電力会社は高電圧フィーダーの設置に18〜36か月を要し、アップグレードはロケーションあたりUSD 200〜500万ドルかかります。オンサイトストレージまたはマイクログリッドがなければ、立ち上げスケジュールが遅れ、電力制約のある都市でのエアタクシー市場の近期浸透が抑制される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運航方式別:自律型飛行は長期的な展望に備える

有人飛行は2025年のセグメント収益の60.72%を生み出し、よく知られた回転翼機の訓練パイプラインを活用しています。しかし自律型システムは、コストスタックから年間USD 15万ドル以上のパイロット賃金を削減し、クルー休憩のボトルネックなしに24時間体制の運営をサポートするため、24.10%のCAGRを追跡しています。米国の回廊試験と中国のEHang展開は遠隔監視の概念を検証し、規制当局が必要とする安全データを徐々に構築しています。自律性への信頼の高まりは、物流、緊急対応、通勤プールを目的とした今世紀後半の展開に向けたエアタクシー市場規模を広げます。

ソフトウェア候補が混合交通において堅牢であることを証明するにつれてスケーラビリティが向上します。自律性が成熟すると、オペレーターは人間のパイロットをフリートサービスの役割に再配置し、航空機稼働率を高め、クルー可用性に結びついたキャンセルリスクを低減することができます。規制当局が完全な無人操縦を承認するまでは早期採用者が安全パイロットを機内に配置し続けるものの、訓練と保険のコストは連動して圧縮されるべきです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能です

推進タイプ別:電動がリード、水素が航続距離の壁を破る

バッテリー電動プラットフォームは2025年の出荷量の54.88%を獲得し、セルコストの低下とシンプルなドライブトレインメンテナンスに後押しされています。しかし、Jobyの523マイルのデモ飛行に刺激された水素燃料電池航空機は20.85%のCAGRで前進しており、数百キロメートルの区間を必要とする地域キャリアからの関心を集めています。バッテリースワップと350 kW急速充電仕様により電動モデルは都市ミッションでの競争力を維持し、ハイブリッドアーキテクチャは航続距離不安をヘッジするオペレーターへの橋渡しを提供します。

インフラがペースを決定します:バッテリー充電器はEV普及に便乗しますが、水素は新たな貯蔵と供給設備を必要とします。BPやShellなどの石油大手は大型トラックネットワークとのシナジーを見込み、水素に2030年以降15〜20%のエアタクシー市場シェアへの現実的な道筋を与えています。

旅客定員別:中型キャビンが収益を最適化

3〜4席レイアウトは2025年の収益の42.30%を占め、機体重量、バーティポートパッドサイズ、高い搭乗率を均衡させているためです。企業シャトルのパイロットは、4人の同僚がプライベートキャビンを共有できる場合の具体的な生産性向上を強調しています。しかし、より大きな5〜6席のキャビンはUSD 300以下の座席単価を実現することで19.05%のCAGRで成長をリードしており、この閾値において出張管理者が地域会議への定期的な利用を承認します。

6席を超えると、重量のペナルティと厳格な認証ステップが収束し、バッテリー密度が500 Wh/kgのマークに達しない限り利益率が低下します。キャビンの柔軟性は新たな差別化要因となり、旅客と軽量貨物ミッションを切り替えるモジュラーシーティングにより、オペレーターに新たな収益バッファを提供します。

航続距離別:地域ミッションが勢いを集める

50km未満のホップは依然として飛行の44.10%を占め、都市中心部の接続では渋滞プレミアムが座席キロメートルあたりUSD 5〜8の運賃を正当化します。固体電池がスケールアップするにつれて、150〜300 kmのバンドは19.95%のCAGRで拡大し、第二次都市とサテライト製造ハブ間のサービスを触媒します。進化する航続距離ミックスは航空機稼働率を高め、エアタクシー市場のキャッシュフロープラスの主要なドライバーとなります。

充電時間の経済性は路線選択と交差します。市内オペレーターは10〜15分のピットストップに依存しており、バッテリースワップの概念を好みます。地域オペレーターは旅客搭乗シーケンスの一部として30分のターンアラウンドスロットを受け入れ、高電力プラグインアーキテクチャと自然に整合します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能です

最終用途別:企業シャトルにスポットライト

空港送迎は、主要ハブでの既存のセキュリティと手荷物チャンネルを活用することで2025年の売上の44.70%を支配しました。しかし、分散型勤務文化が企業シャトルを21.15%のCAGRへと押し上げ、特に米国西海岸回廊ではテクノロジー企業が人材を惹きつけるための低炭素モビリティ特典を求めています。90分の道路渋滞を20分に短縮できる5座席のeVTOLは、従業員1人あたり2時間の請求可能な時間を取り戻すことができ、プレミアム座席価格に対して説得力のあるROIをもたらします。

観光と空中観光は信頼性の高いオフシーズンの補完的収益源であり続け、緊急医療サービスはヘリコプターが老朽化し病院がESG目標を採用するにつれて牽引力を得ています。この多様性は収益の季節性を平準化し、バーティポートプロジェクトを引き受ける債権投資家のリスクを軽減します。

揚力技術別:マルチコプターは今日、リフト+クルーズは明日

マルチコプターは2025年の納入量の45.20%を供給しました。これはドローンのシンプルさを反映し、より少ない可動部品を必要とするためです。欠点は巡航効率の低さです:水平飛行でのエネルギー消費はリフト+クルーズの競合品のほぼ2倍です。そのため、200〜300 kmのステージ長を求めるオペレーターは、40〜60%のエネルギー節約とマイルあたりの低摩耗を約束するリフト+クルーズ機体に引き寄せられます。後者のセグメントは22.40%のCAGRで推移しており、認証が順調に進めば今十年の後半にマルチコプターを追い越す可能性があります。

チルトローターは実証済みの軍事系譜を受け継ぎ、滑走路並みの速度を提供しますが、機械的な複雑さと高い部品数が初めての所有者を遠ざけます。ダクテッドファンジェットのコンセプトは、騒音抑制が純粋な航続距離を超える優先度を持つニッチな役割を担い、特に厳格な音響条例を持つ欧州の歴史的地区において顕著です。

地域分析

北米はFAAが電動揚力フレームワークを最終化し、大都市圏のバーティポートパイロットが環境審査の障害を乗り越えた後、2025年の収益の45.10%を生み出しました。米国の航空会社はアンカー顧客として機能し、投資家がプロジェクトファイナンス構造を活用するための予測可能な需要曲線を生み出しています。カナダとメキシコは国境を越えた観光路線と支援的なテスト回廊を通じて段階的な成長をもたらしています。

アジア太平洋地域は25.20%のCAGRで加速しています。中国の低高度経済ブループリントはEHangとAutoFlightにパイロットプログラムを超えて商業フリートを拡大する許可を与え、日本の大阪万博は2025年に毎日の旅客サービスを披露する予定です。インドの第二次都市ネットワークは軽い航空交通密度の下で新たなマイルを開拓し、混雑した空域に移行する前に新興企業に優しいテストベッドを提供します。

欧州は3位ですが、EASAのSC-VTOLコードを通じて世界中の安全基準を形成するという規制的影響力を持っています。ドイツはVolocopterとLiliumという旗艦的なプレーヤーを擁しますが、後者の倒産は資本集約的な課題を浮き彫りにしています。EUの欧州接続ファシリティはバーティポート補助金としてUSD 12.9億ドルを割り当て、ブロック全体の基本インフラ整備を向上させています。

競合状況

競合状況

上位5社がグローバル収益の20%未満を支配しており、エアタクシー市場は断片化した状態です。航空会社のアライアンスが検証を提供し、ユナイテッドはArcherを支援し、デルタはJobyに出資し、EmbraerのEveは地域キャリアの支援を享受しています。技術差別化が縮小するにつれて、競争は生産のスケーラビリティとサプライチェーンのレジリエンスに移行しています。キャッシュバーンは主要な脅威であり続けており、Liliumの倒産は飛行試験フェーズに典型的な年間USD 7,500〜10,000万ドルの支出を示しています。航空宇宙の大手企業、自動車メーカー、エネルギー大手が電動推進の足がかりを確保するためのボルトオン買収を物色するにつれ、統合が迫っています。

ホワイトスペースは300km未満の地域路線に残っており、ヘリコプターがほとんどカバーしていないギャップであり、地上交通では時間的に太刀打ちできません。Wiskなどのソフトウェアファームやモーターサイクルスフィアの自律性スペシャリストは、運営コスト優位のためにパイロットなし運航を賭けています。HoneywellやGarminなどのコンポーネントリーダーはターンキーフライトデッキへとピボットしており、機体の経済性が不安定なままであってもサプライチェーンのレバレッジを確保しています。

エアタクシー産業のリーダー

Guangzhou EHang Intelligent Technology Co. Ltd.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Airbus SE

Archer Aviation Inc.

Joby Aviation, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:日本の大阪・関西で開催されたEXPO 2025において、ANAホールディングス(ANA HD)とJoby Aviation, Inc.がJobyのエアタクシーの公開飛行デモンストレーションを成功させました。

- 2025年9月:Joby Aviation, Inc.はラス・アル・ハイマ交通局(RAKTA)と提携し、2027年までにラス・アル・ハイマ首長国(RAK)に旅客エアタクシーサービスネットワークを構築することを発表しました。

- 2024年2月:UAEはJoby Aviation, Inc.にドバイでエアタクシーサービスを開始する契約を授与しました。ネットワークは2026年に開始される予定であり、都市モビリティの新時代への道を開きます。

- 2024年1月:現代自動車グループがS-A2フライングタクシーのプロトタイプを発表しました。S-A2フライングタクシーはヘリコプターと固定翼機の特徴を組み合わせたユニークなハイブリッド航空機です。

グローバルエアタクシー市場レポートの範囲

エアタクシーは、短距離で乗客を輸送するための空中オンデマンド輸送車両です。商業航空会社とプライベートジェットのギャップを埋める、短距離用の快適で効率的な航空旅行オプションを提供します。

エアタクシー市場は運航方式および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。運航方式別では、市場は有人と自律型にセグメント化されています。レポートはまた、さまざまな地域の主要国におけるエアタクシー市場の市場規模と予測もカバーしています。

各セグメントについて、市場規模は価値(USD)で提供されます。

| 有人 |

| 自律型 |

| 電動 |

| ハイブリッド |

| ターボシャフト |

| 水素燃料電池 |

| 1〜2席 |

| 3〜4席 |

| 5〜6席 |

| 6席超 |

| 市内(50km未満) |

| 短距離都市間(50〜150km) |

| 地域(150〜300km) |

| 延長(300km超) |

| 空港シャトル |

| オンデマンドエアタクシー |

| 企業シャトル |

| 緊急医療サービス |

| 観光と観光遊覧 |

| マルチコプター |

| チルトローター |

| リフト+クルーズ |

| ダクテッドファンジェット |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 運航方式別 | 有人 | ||

| 自律型 | |||

| 推進タイプ別 | 電動 | ||

| ハイブリッド | |||

| ターボシャフト | |||

| 水素燃料電池 | |||

| 旅客定員別 | 1〜2席 | ||

| 3〜4席 | |||

| 5〜6席 | |||

| 6席超 | |||

| 航続距離別 | 市内(50km未満) | ||

| 短距離都市間(50〜150km) | |||

| 地域(150〜300km) | |||

| 延長(300km超) | |||

| 最終用途別 | 空港シャトル | ||

| オンデマンドエアタクシー | |||

| 企業シャトル | |||

| 緊急医療サービス | |||

| 観光と観光遊覧 | |||

| 揚力技術別 | マルチコプター | ||

| チルトローター | |||

| リフト+クルーズ | |||

| ダクテッドファンジェット | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主な質問

2026年のエアタクシー市場規模は?

エアタクシー市場規模は2026年にUSD 44.7億ドルと評価されています。

2031年まで予測される成長率は?

収益は18.79%のCAGRで上昇し、2031年までにUSD 105.6億ドルに達する見込みです。

最も急速な成長を見せる地域はどこですか?

アジア太平洋地域は、中国と日本の支援的な政策に後押しされ、25.20%のCAGRで成長すると予測されています。

より長い路線を支配する推進技術は何ですか?

水素燃料電池航空機は20.85%のCAGRで前進しており、バッテリーのみのモデルに対して150km以上の航続距離の優位性を提供します。

主な規制上のハードルは何ですか?

高度なフライト制御ソフトウェアの認証が最大のボトルネックであり続けており、承認タイムラインに2〜3年を追加する可能性があります。

eVTOLメーカー間の競争集中度はどの程度ですか?

この分野は高度に断片化されており、単一のプレーヤーが15%以上のシェアを保有していないため、集中度スコアは10点満点中3点です。

最終更新日: