推力偏向制御市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 15.67 十億米ドル |

| 市場規模 (2031) | 23.83 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる推力偏向制御市場分析

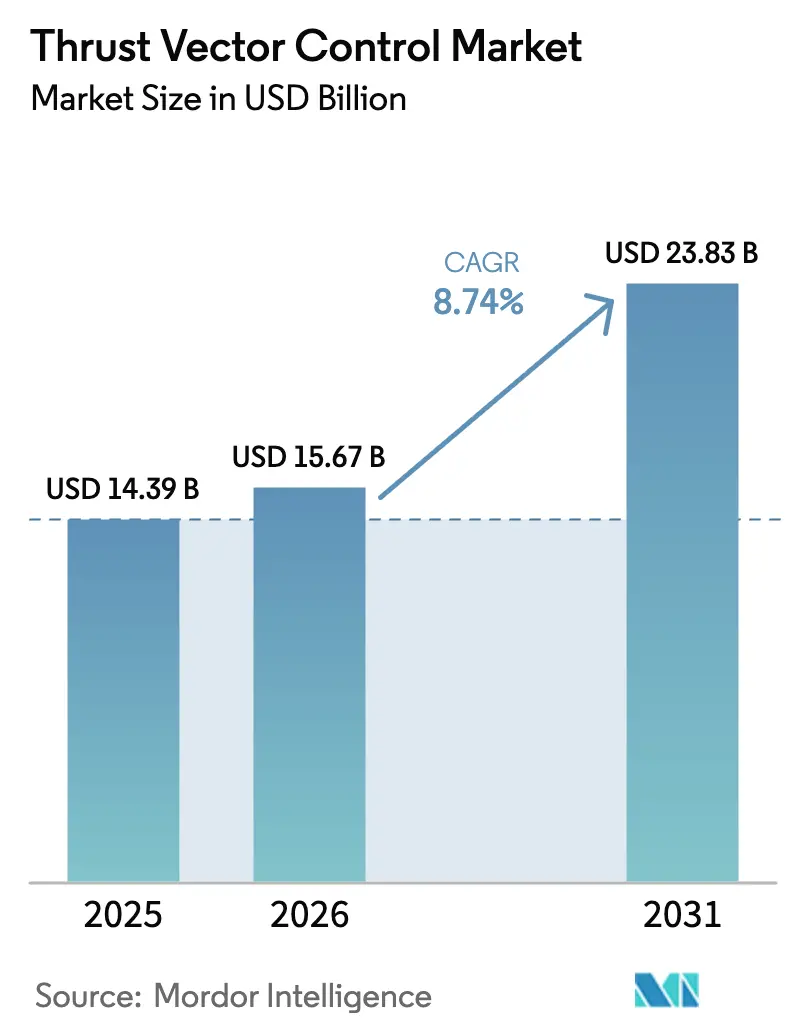

推力偏向制御市場規模は、2025年の143億9,000万米ドルから2026年には156億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率8.74%で2031年までに238億3,000万米ドルに達すると予測されています。商業宇宙セグメントにおける打ち上げ頻度の増加と再使用型アーキテクチャの拡大が、繰り返しの熱的・機械的サイクルに耐えられる高信頼性アクチュエーターへの需要を拡大しています。SpaceXが主導する米国の軌道活動の急増と、中国の商業企業による再使用型メタン燃料ロケットの展開に向けた並行的な取り組みが、推力偏向制御のハードウェア、ソフトウェア、サービスに対する複数年にわたる受注パイプラインを強化しています。再使用型経済は打ち上げコストを圧縮し、機体稼働率を高めることで、第1段および上段ロケットにわたる推力偏向サブシステムの検査・修理・オーバーホールの機会を増加させています。ミサイルの備蓄補充と次世代プログラムが新規生産と戦術・戦略システム全体にわたるフィン作動、姿勢制御、ノズル偏向ソリューションのアップグレードを促進することから、防衛近代化も同様に大きな影響を与えています。技術の組み合わせは、重量削減とメンテナンスの簡素化を図りつつ、より精密なデジタル制御ループと効率向上を実現するため、油圧式から全電動式設計へとシフトしており、これはStarshipの上段ラプターエンジン向けに計画されている電動TVC実装にも見られます。

主要レポートのポイント

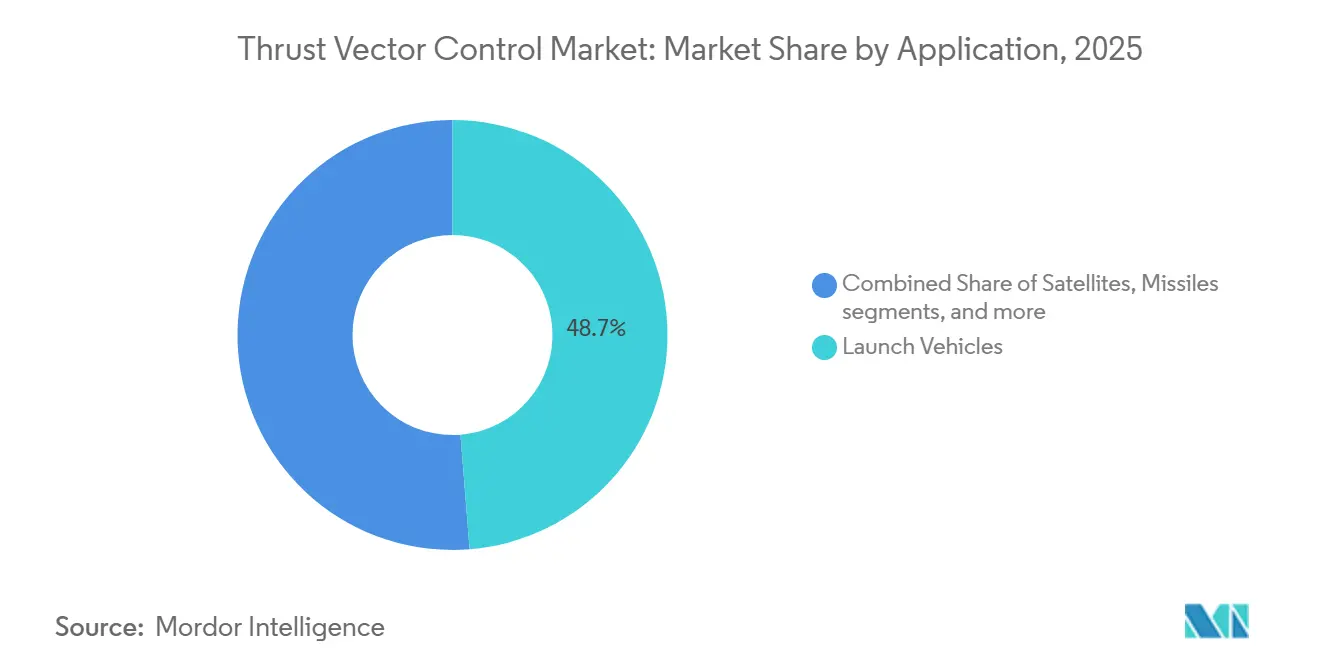

- 用途別では、打ち上げロケットが2025年に48.73%の収益シェアでリードし、衛星は2031年にかけて年平均成長率10.68%で拡大すると予測されています。

- エンドユーザー別では、防衛が2025年に市場の66.82%を占め、宇宙機関は2031年にかけて年平均成長率10.37%で成長する見込みです。

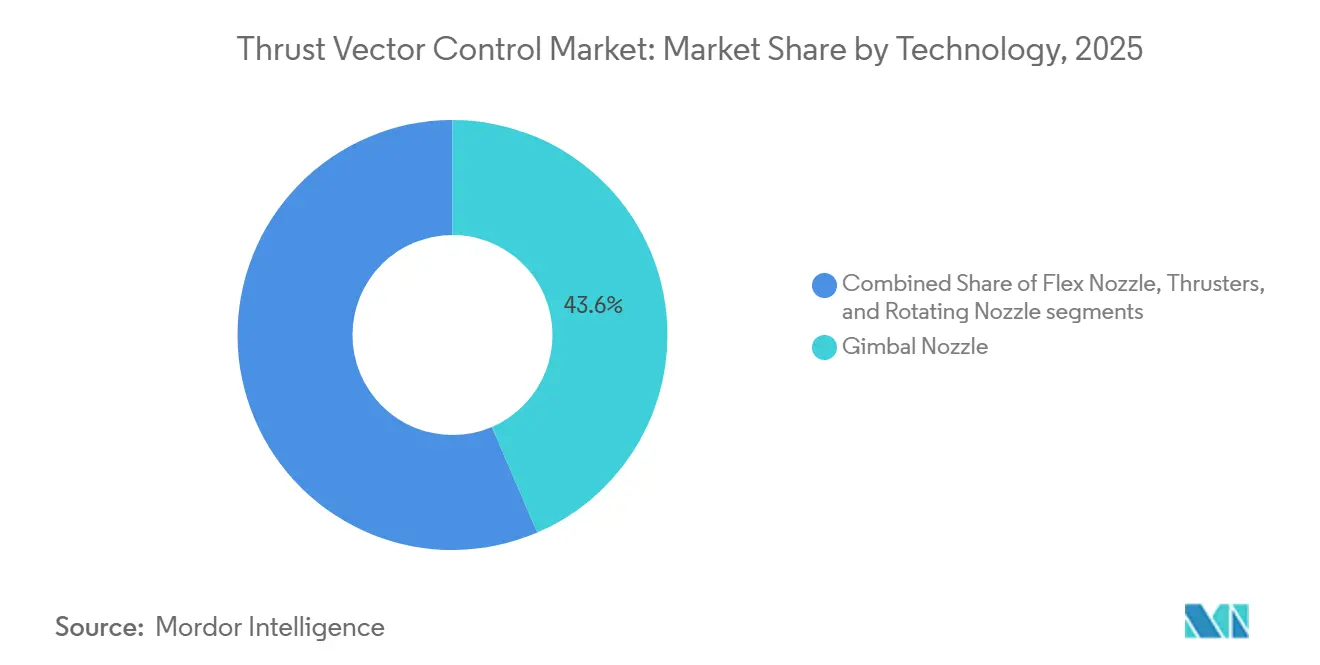

- 技術別では、ジンバルノズルが2025年に43.55%のシェアを占め、回転ノズルは2031年にかけて年平均成長率11.51%で最も速い成長を記録すると予測されています。

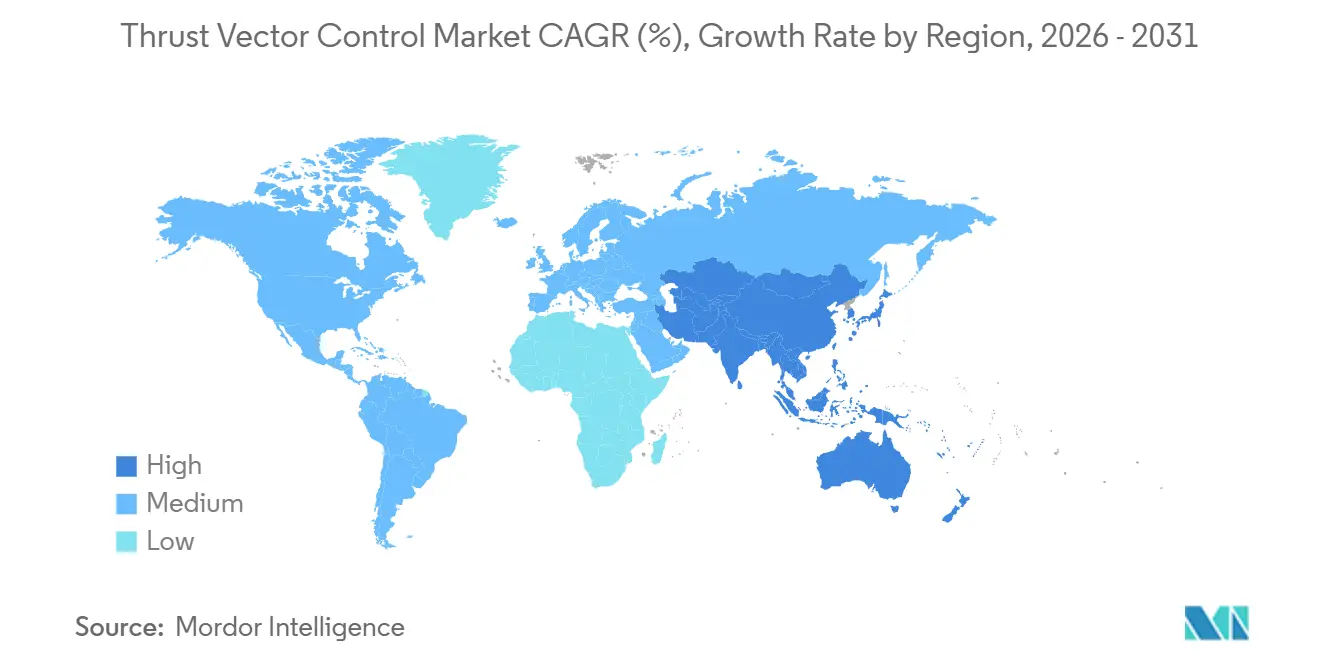

- 地域別では、北米が2025年に46.38%のシェアを維持し、アジア太平洋は2031年にかけて年平均成長率9.77%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の推力偏向制御市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 打ち上げロケット頻度の増加と小型衛星需要 | +2.1% | 北米、アジア太平洋(中国、インド)、欧州に集中するグローバル | 中期(2〜4年) |

| 主要防衛予算におけるミサイル艦隊の近代化 | +2.4% | 北米、アジア太平洋、中東で最も強く、グローバル | 長期(4年以上) |

| TVCメンテナンスサイクルを増幅させる再使用型ロケット | +1.6% | 北米、アジア太平洋を中心に欧州へ波及 | 中期(2〜4年) |

| 米国、中国、ロシアによる極超音速兵器開発競争 | +1.3% | 国内を中心に、米国(ハンツビル、ツーソン)、中国、ロシアで早期の成果 | 長期(4年以上) |

| 商業宇宙観光と民間有人ミッションの急増 | +0.7% | 北米および欧州連合 | 短期(2年以内) |

| 油圧式から全電動式アクチュエーターへの移行 | +0.8% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

打ち上げロケット頻度の増加と小型衛星需要

世界の打ち上げ活動は2024年に記録的な水準に達し、その後2025年にかけてさらに加速しました。SpaceXは165回の軌道ミッションを実施し、米国の活動の大部分を占め、第1段および第2段システム全体にわたる推力偏向制御システムとスペアへの安定した需要を牽引しました。中国の商業打ち上げ企業は再使用型メタン燃料ロケットを進展させ、2025年および2026年に設定されたプログラムのマイルストーンは、アクチュエーターの稼働サイクルと地上折り返し作業を強化する再使用型プラットフォームへの地域全体のシフトを示しました。再使用性により飛行後の検査と部品整備が増加し、打ち上げ頻度の上昇と機体の老朽化に伴い、推力偏向制御プロバイダーのライフタイムバリューが向上しています。Project Kuiperなどの大規模コンステレーションプログラムは複数のプロバイダーにわたって打ち上げ能力を予約しており、軌道面を迅速に展開するために使用される大型および中型打ち上げロケットの偏向ハードウェアに対する長期的な需要を支えています。この規模は、特に再使用型運用における急速な再点火と精密着陸機動のために、アクチュエーターの応答性と熱耐性に対するより厳格な要件をもたらします。推力偏向制御市場は、より高い飛行頻度と再飛行目標が設置基盤、メンテナンスループ、および経時的なデジタル制御アップグレードの必要性を増大させることから、この頻度主導の拡大から恩恵を受けています。

主要防衛予算におけるミサイル艦隊の近代化

弾薬およびミサイル防衛の再整備プログラムは、複数年にわたる調達と能力拡大を通じて拡大しており、防空、巡航ミサイル、迎撃ミサイルにわたる誘導、制御、推力偏向サブシステムに対する安定した需要を生み出しています。世界の軍事支出は2024年に大幅に増加し、2025年および2026年の公的予算はスタンドオフ攻撃、統合防空・ミサイル防衛、長距離火力を優先しており、これが作動ハードウェアと制御電子機器の需要を牽引しています。日本は2026年度に過去最大の防衛予算を承認し、国産12式地対艦ミサイルを含むスタンドオフミサイル能力に多額の資金を配分しており、生産ロット全体にわたる偏向、フィン作動、制御ユニットへの需要を維持しています。[1]Mari Yamaguchi、「日本内閣が記録的な防衛支出を承認」、AP通信、apnews.com 主要請負業者は重要な弾薬の生産加速に向けた枠組み協定を正式化しており、複数のラインにわたって年間数千発に達する生産目標が、推力偏向制御部品のサプライヤーの工具整備、人員拡充、長納期材料契約を支援しています。この調達ペースは、アクチュエーターと制御カードのモジュール性と共通インターフェースの価値を強調しており、最小限の再設計でミサイルファミリー全体への適応を可能にし、認定サイクルを短縮し、経時的な単位コストを削減します。これらの近代化の波が続く中、推力偏向制御市場は新規プログラムと、射程、機動性、生存性の新要件を満たすために旧来の在庫をアップグレードする改修プログラムの両方から成長を取り込んでいます。

TVCメンテナンスサイクルを増幅させる再使用型ロケット

SpaceXは2025年に第1段の再使用記録を更新し、多数のブースター着陸を達成しました。これにより、アクチュエーターとジンバル機構が上昇、大気圏再突入、着陸の複数サイクルにわたって受ける摩耗プロファイルが明らかになりました。部分的および計画された完全再使用による1キログラムあたりのコスト低下は、ミッション経済を変え、飛行頻度を高め、定義されたサイクル後に交換またはオーバーホールが必要な偏向システム内の寿命制限要素への需要を拡大しています。中国企業は垂直離着陸デモンストレーションを実施し、再使用型メタン燃料ロケットの軌道試験飛行を2026年まで予定しており、帰還・着陸に特有の熱勾配と動的荷重に耐えられる堅牢な電気機械式アクチュエーターと制御電子機器の顧客基盤が拡大していることを示しています。次世代大型打ち上げコンセプトが設定する頻度目標は、迅速な折り返しをサポートするための推力偏向制御サブシステムの迅速な検査とスワップ対応アーキテクチャに大きな重点を置いています。オペレーターと保険会社は推力偏向を安全な着陸と精密制御の重要な実現要素として特定しており、これが材料、冷却、駆動システム、ソフトウェア冗長性の設計選択に影響を与えています。この再使用主導の運用モデルは、推力偏向制御市場のベンダーにとって定期的なサービス収益を高め、長期的な顧客関係を深化させます。

商業宇宙観光と民間有人ミッションの急増

準軌道および軌道有人ミッションは推進偏向部品に対して高い安全性と信頼性の閾値を設定しており、これにより認定タイムラインが長くなり、飛行品目あたりのコンテンツ価値が増加します。Blue Originは2025年12月にニューシェパードの37回目のミッションを完了しました。その後、2026年初頭に人間の月面能力開発を加速するためにリソースを再配分し、システムが進化する中でも堅牢で飛行実績のある作動・制御サブシステムを必要とするロードマップを反映しています。[2]Blue Origin Communications、「ニューシェパードが37回目のミッションを完了」、Blue Origin、blueorigin.com Sierra SpaceはDream Chaserプログラムを2025年後半にケネディ宇宙センターで主要な飛行前マイルストーンを完了することで最初の軌道貨物ミッションに向けて前進させ、関連する推進モジュールとドッキング機動スラスターの推力偏向制御部品サプライヤーに対するインターフェースと信頼性の期待を設定する準備ステップを示しました。商業的枠組みの下での民間有人飛行は、すべての重要システムに対する厳格な構成管理と文書化に転換する厳格な試験・認定経路も実証しています。これらのミッションは、上昇と再突入セグメントにわたる耐障害性と乗員安全性をサポートするために、アクチュエーターの健全性監視、冗長性、デジタルコマンドアーキテクチャの継続的な改善を促進します。商業有人宇宙飛行が拡大するにつれて、推力偏向制御市場は有人プログラムと無人プログラムを差別化するより高い保証レベルと拡張された検証体制に結びついたプレミアムな機会を取り込みます。有人環境での信頼性を実証できるベンダーは、公共・民間プログラムの両方で新規契約を獲得するのに有利な立場にあります。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い認定・認証コスト | -0.9% | NASA、FAA、ESA、ISROからの規制的影響を伴うグローバル | 長期(4年以上) |

| 有人飛行における厳格な信頼性・安全性閾値 | -0.6% | 米国(ケープカナベラル)、欧州、日本で早期の成果を伴う国内 | 長期(4年以上) |

| 高温複合材ノズルにおけるサプライチェーンのボトルネック | -0.5% | 北米、アジア太平洋で深刻な課題を伴うグローバル | 中期(2〜4年) |

| デュアルユース推進技術に対する輸出規制の強化 | -0.7% | 米国、欧州、中国で成果を伴う国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い認定・認証コスト

有人宇宙飛行と国家安全保障プログラムは厳格な基準を課し、推進偏向システムの広範な検証・妥当性確認試験キャンペーンを推進しており、開発に時間とコストを追加しています。NASAの航空宇宙安全諮問委員会は開発プログラムにおける構造的・プロセス的課題を強調し、強力なシステムエンジニアリング監督と安全保証の必要性を強化しており、これが複雑な作動・制御要素の認証コストを増加させ、遅延を引き起こす可能性があります。商業貨物・有人プログラムはハードウェアとソフトウェアの統合、テレメトリ、障害管理に厳格な要件を課し、推力偏向制御部品の詳細な文書と認定成果物をもたらします。商業有人宇宙飛行におけるFAAの監督は、推進偏向システムと関連コマンドソフトウェアに影響を与える安全プロセス、事故審査要件、飛行再開条件の別の層を追加します。これらの複合的な要求は、成熟した品質システムと認定経路をすでに維持している主要企業とのパートナーシップを促すことで、大規模なコンプライアンスチームを持たない小規模サプライヤーに負担をかける可能性があります。その結果、既存企業は高保証プログラムの獲得において優位性を持ち、挑戦者は量産に参入する前に多大な非経常的エンジニアリングと認定作業に資金を投じなければなりません。このコスト集約性は、推力偏向制御市場への広範な参入に対する構造的な逆風として機能します。

有人飛行における厳格な信頼性・安全性閾値

NASAの安全委員会は、開発中の宇宙船における明確な役割と責任、および技術的洞察の重要性を強調し、契約構造が有人プラットフォームのリスク管理を複雑にし、問題解決を遅らせる可能性があることを指摘しました。これらの観察は、推進偏向ハードウェアとソフトウェアインターフェース、冗長性、故障モードのより深い精査に転換し、試験タイムラインを長くし、サプライヤーの義務を増加させます。FAAの監督も商業有人活動に影響を与えており、事故調査が是正措置の検証中に運用を一時停止させ、偏向部品のサプライ計画に連鎖的な影響を与える可能性があります。有人飛行ロケットは最大動圧下、段分離イベント、再突入荷重での統合システム性能を必要とし、アクチュエーター、シール、軸受、電子機器に厳格な設計要件を課します。状態監視のための包括的なテレメトリを提供しながら実証された信頼性を示せるベンダーは、これらの閾値を満たすのに有利な立場にあります。その能力があっても、承認取得に必要な時間とコストは推力偏向制御市場における新製品導入のペースを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:打ち上げロケットが数量を牽引し、衛星が最速で加速

打ち上げロケットは2025年の推力偏向制御市場シェアの48.73%を占め、再使用型ブースター機体と高頻度コンステレーション展開によって牽引されました。再使用性により、機体あたりのメンテナンスサイクルが増加することで、アクチュエーターと偏向ハードウェアのライフサイクル需要が増加しました。2025年の米国における高い打ち上げ頻度は、繰り返しの着陸と急速な再点火にわたるアクチュエーターの信頼性の必要性を浮き彫りにしました。回収可能なメタン燃料ロケットに関する中国での並行的な開発は、堅牢なTVC作動と制御電子機器に対する多地域的な機会を示しています。これらのトレンドは設置基盤を強化し、推力偏向制御サブシステム全体にわたる健全性監視のための予知保全ソリューションとテレメトリのより深い統合を支援しています。

衛星は最も速く成長している用途であり、衛星向け推力偏向制御市場規模は2026年から2031年にかけて年平均成長率10.68%で成長すると予測されています。軌道上昇、ステーションキーピング、衝突回避が制御スラスターと精密作動の単位需要を牽引しています。活動中の宇宙機の増加が姿勢制御システムと小型スラスターへの需要を高めています。有人宇宙飛行の物流・貨物輸送機も、ランデブーとドッキング機動に関連する偏向コンテンツに影響を与えています。衛星の数量が増加するにつれて、偏向部品の標準化とモジュール化が共通スペアと総所有コストの低減を支援し、機体を更新または拡大するオペレーターにとっての価値提案を強化します。

エンドユーザー別:防衛がサプライを支配し、宇宙機関が独自能力を追求

防衛は2025年に市場の66.82%を占め、ミサイル防衛、長距離攻撃、在庫補充への投資によって牽引されました。世界の軍事支出は統合防空・ミサイル防衛とスタンドオフ兵器を優先し、生産ランの延長と能力拡大をもたらしました。複数年にわたる枠組み協定が弾薬ラインにわたって生産を拡大し、作動・制御サプライヤーへの需要を示しました。防空・ミサイル防衛システムの輸出受注が推力偏向制御コンテンツのグローバルフットプリントを強化しました。アップグレードと新規プログラムはモジュール式で堅牢な電気機械式ソリューションを優先し、サプライヤーの設置基盤とアフターマーケットの可能性を強化しました。

宇宙機関は、各国が月面物流、火星帰還準備、精密偏向を必要とする新しい多目的ランダーとオービターに投資するにつれて、2031年にかけて年平均成長率10.37%で成長すると予測されています。月面ランダー向けの新エンジンを選定する機関プログラムは、スロットル可能な推進と統合エンジンコントローラーへの需要を浮き彫りにしています。宇宙ステーションと地球・月間ミッションへの政府貨物・補給契約は、偏向性能が重要なミッションの予測可能な頻度を確保します。民間と国家安全保障の目標を融合させたプログラムが推力偏向制御技術の顧客基盤を拡大しています。独自能力の推進は国内サプライチェーンとポートフォリオの幅を強調し、実証された実績と文書を持つサプライヤーを優遇します。

技術別:ジンバルノズルが市場を支え、回転ノズルがイノベーションを活用

ジンバルノズルは2025年に43.55%のシェアを獲得し、小型衛星、上段、大型打ち上げコアを含むさまざまな用途にわたる汎用性と実証された性能により、リーダーシップポジションを維持しました。これらのシステムは、ミッション成功の強固な実績を持つ高度なアクチュエーター技術によって支援され、エンジンまたはノズルを傾けることで推力を方向転換します。サプライヤーは今後の打ち上げロケットプログラムと極超音速試験機をサポートするために製造能力を拡大しています。この確立された実績と関連するエコシステムが、実証されたアーキテクチャを採用する新型機体にとってのジンバルセグメントの統合容易性を強化しています。

回転ノズルは、先進ミサイルシステムと機動重視プラットフォーム向けのコンパクトな方向制御ソリューションの進歩によって牽引され、2031年にかけて年平均成長率11.51%で最も速い成長を達成すると予測されています。これらの設計は高い応答速度、重量削減、デジタル制御に焦点を当て、油圧式から電気機械式作動への業界シフトと一致しています。宇宙機と衛星向けのスラスターベースの偏向もコンステレーションの展開とともに拡大しており、小型で精密な制御ユニットの生産量が増加しています。技術基盤はより緊密なソフトウェア統合と標準化された制御電子機器に向けて進歩しており、認定を合理化し、飛行までの時間を短縮しています。これらのシステムが飛行実績を積むにつれて、推力偏向制御市場は応答性と保守性を向上させるアップグレードと統合サービスから恩恵を受けます。

地域分析

北米は2025年の推力偏向制御市場シェアの46.38%を維持し、大規模な防衛産業基盤、高い研究・調達支出、および商業プロバイダーが主導する世界最高の軌道頻度によって支えられました。SpaceXは2025年に165回の軌道打ち上げを実施し、再使用型第1段の設置基盤を拡大しました。これらは厳格なアクチュエーターメンテナンスと頻繁な検査を必要とし、電気機械式サブシステムとジンバルユニットへの定期的な需要を支援しています。[3]Mike Wall、「SpaceXがロケット打ち上げ記録を再び更新」、Space.com、space.com 2026年の米国防衛調達はミサイル防衛、スタンドオフ攻撃、極超音速開発に焦点を当て、フィン作動とノズル偏向への受注を維持しています。NASAプログラムと商業貨物イニシアチブは引き続きサプライヤーのロードマップを支え、2025年後半のDream Chaserの飛行前マイルストーンは最初の軌道運用に向けた進展を示し、軌道機動と再突入安定性のための信頼性の高い偏向を必要としています。

アジア太平洋は最も速い成長を記録すると予測されており、同地域の推力偏向制御市場は2031年にかけて年平均成長率9.77%で拡大します。国家プログラムは再使用型打ち上げロケット、軍事在庫、独自の衛星コンステレーションに焦点を当てています。中国の商業企業は垂直回収の進展を報告し、2026年にかけて再使用型メタン燃料ロケットの軌道試験飛行を予定しており、堅牢な偏向システムへの需要を示しています。2026年度の日本の記録的な防衛予算はスタンドオフミサイル能力と国内生産を強調し、フィン作動とノズル偏向コンテンツへの需要を高めています。

欧州は宇宙の強靭性とデュアルユース能力への投資を継続しており、打ち上げ、衛星、防衛用途にわたる推力偏向制御サプライヤーに機会を創出しています。欧州宇宙機関はナビゲーションと強靭性の取り組みを進め、メーカーは試験キャンペーンをサポートするために再使用型ランダーの着陸脚と偏向システム向けのハードウェアを納入しました。中東・アフリカでは、防衛支出の増加と宇宙への野心が偏向・制御ソリューションの対応可能な基盤の拡大に貢献しており、地域の調達プログラムと新しい衛星イニシアチブによって支えられています。

競合環境

業界リーダーは、打ち上げおよび防衛用途にわたる成長を取り込むために、作動、制御電子機器、統合サービスの能力を統合しています。Woodwardは2025年にSafranの北米電気機械式作動事業を買収してポートフォリオを拡大し、エアバスA350のスポイラー作動システムのサプライヤーとして選定され、主要飛行制御とアフターマーケットサービスへのエクスポージャーを拡大しました。Safranは2025年にCollins Aerospaceから飛行制御・作動事業を買収し、ミサイルを含む商業・軍事用途にわたって規模を拡大しました。

サプライヤーが主要プラットフォームにわたる飛行実績と生産準備を実証するにつれて、プログラムの勢いは引き続き重要です。Moogは2025年に優先開発プログラムをサポートするために宇宙作動とアビオニクスの製造能力を拡大し、精密推力偏向制御とフィン操舵ソリューションへの持続的な需要を強調しました。スペースプレーンと貨物輸送機の統合業者は最初の飛行に向けて前進し、推進・制御サブシステムのサプライヤーエコシステムが整備され、推力偏向部品の認定と統合試験キャンペーンの重要性を強化しました。

弾薬面では、重要なミサイルシステムの生産拡大に向けた枠組み協定が2026年に正式化され、厳格な基準を満たす作動ハードウェアと制御電子機器の拡大納入が必要とされています。打ち上げ分野では、オペレーターが大型打ち上げロケットへの完全電動推力偏向制御のテスト計画を公表し、先進的な電気機械式ソリューションと統合エンジンコントローラーへの関心を強調しました。欧州のサプライヤーは再使用型ランダーの構造・偏向システムを納入し、複合材構造と着陸・制御機構における地域の能力を実証しました。

推力偏向制御業界リーダー

Honeywell International Inc.

Moog Inc.

RTX Corporation

Woodward, Inc.

BAE Systems plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Sierra Spaceは、ミサイル警戒・追跡衛星向けの7億4,000万米ドルの契約の一環として、宇宙開発局のトランシェ2追跡レイヤー向けの最初の9機の衛星構造体を予定より早く完成させました。

- 2025年6月:SpaceXは、NSSLフェーズ3レーン1プログラムの下、2027年に米軍のWSF-M2気象観測衛星を打ち上げる8,160万米ドルの契約を獲得しました。USSF-178と呼ばれるこのミッションには、BLAZE-2が副ペイロードとして含まれており、推力偏向制御技術を搭載しています。

世界の推力偏向制御市場レポートの範囲

推力偏向制御(TVC)は推力偏向とも呼ばれ、戦闘機、ロケット、またはその他の打ち上げロケットがエンジンまたはモーターからの推力の方向を操作して機体の姿勢または角速度を制御する能力です。

推力偏向制御市場は、用途、エンドユーザー、技術、地域に基づいてセグメント化されています。用途別では、市場は打ち上げロケット、衛星、ミサイル、戦闘機にセグメント化されています。エンドユーザー別では、市場は宇宙機関と防衛機関に分類されています。技術別では、市場はジンバルノズル、フレックスノズル、スラスター、回転ノズルに分類されています。レポートはまた、異なる地域の主要国における推力偏向制御市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 打ち上げロケット |

| 衛星 |

| ミサイル |

| 戦闘機 |

| 防衛 |

| 宇宙機関 |

| ジンバルノズル |

| フレックスノズル |

| スラスター |

| 回転ノズル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 用途別 | 打ち上げロケット | ||

| 衛星 | |||

| ミサイル | |||

| 戦闘機 | |||

| エンドユーザー別 | 防衛 | ||

| 宇宙機関 | |||

| 技術別 | ジンバルノズル | ||

| フレックスノズル | |||

| スラスター | |||

| 回転ノズル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの推力偏向制御市場の現在の規模と成長見通しは?

推力偏向制御市場規模は2026年に156億7,000万米ドルであり、年平均成長率8.74%で2031年までに238億3,000万米ドルに達すると予測されています。

推力偏向制御市場でリードしている用途と最も速く成長している用途はどれですか?

打ち上げロケットが2025年に48.73%のシェアでリードし、衛星は2026年から2031年にかけて年平均成長率10.68%で成長すると予測されています。

再使用性のトレンドは推力偏向制御システムへの需要をどのように形成していますか?

再使用型ブースターは繰り返しの上昇と着陸によりアクチュエーターの稼働サイクルとメンテナンスイベントを増加させ、アフターマーケットとアップグレード需要を強化しています。

推力偏向制御市場の近期成長において最も重要な地域はどこですか?

北米は2025年に46.38%のシェアを保持し、アジア太平洋は2031年にかけて年平均成長率9.77%で最も速い成長を記録する見込みです。

推力偏向制御産業において最も影響力のある技術シフトは何ですか?

油圧式から完全電動式作動への移行が効率性と保守性を向上させており、主要オペレーターが大型打ち上げロケットでの飛行試験を計画しています。

輸出規制と認証はこの分野のサプライヤーにどのような影響を与えますか?

強化された輸出規制とNASAおよびFAAの厳格な監督が認定に時間とコストを追加しており、これは強力なコンプライアンスと飛行実績を持つサプライヤーに有利に働きます。

最終更新日: