原子時計市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

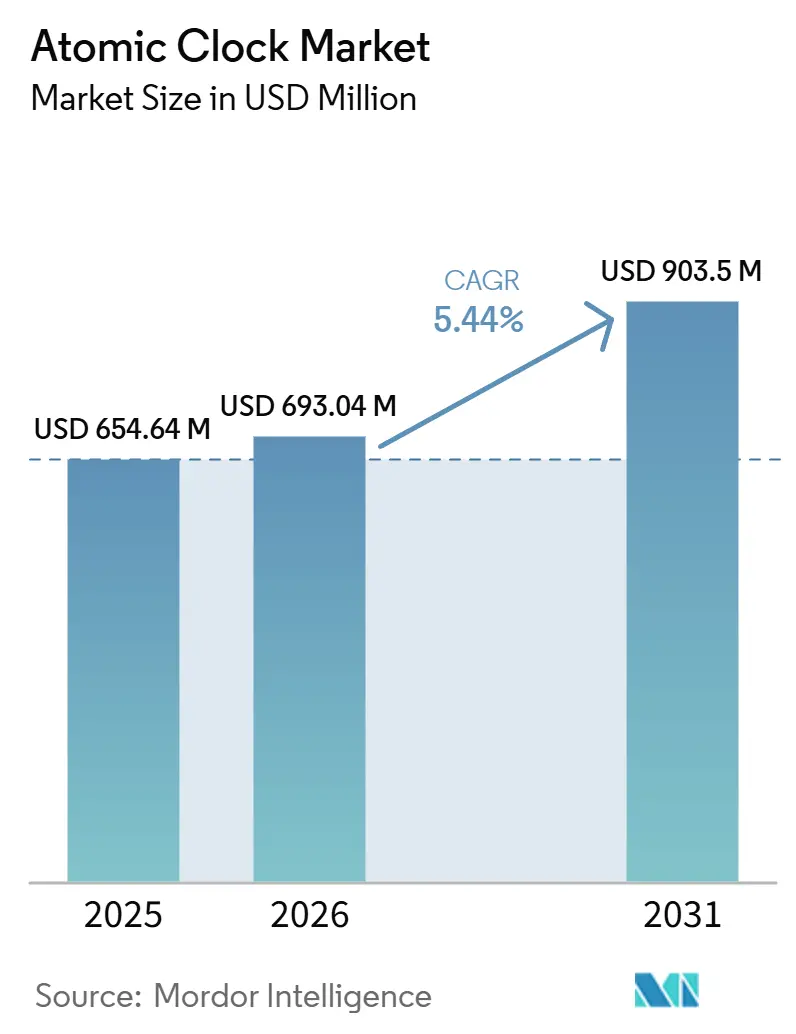

| 市場規模 (2026) | 693.04 百万米ドル |

| 市場規模 (2031) | 903.5 百万米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

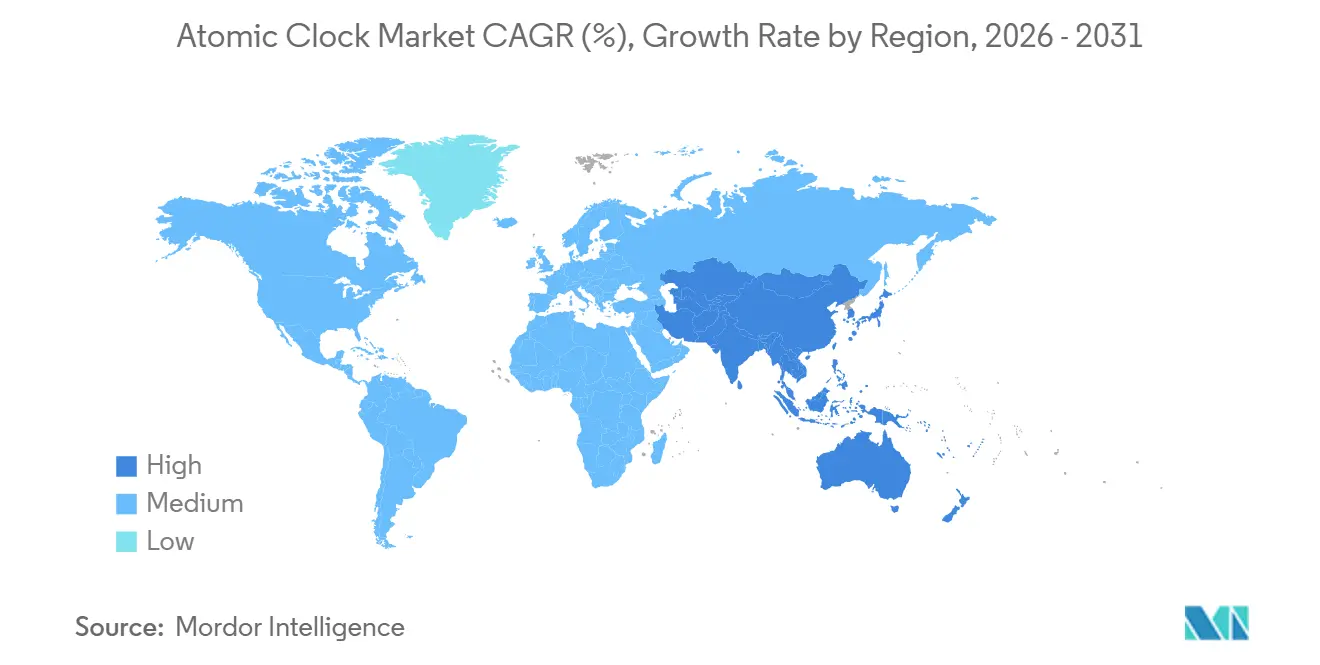

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原子時計市場分析

原子時計市場規模は、2025年の6億5,464万米ドルから2026年には6億9,304万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.44%で2031年までに9億350万米ドルに達すると予測されています。通信、金融サービス、重要インフラの事業者が精密タイミングをネットワークに深く組み込むにつれ、民間・商業向け導入が勢いを増しています。セシウムベースの周波数標準器は一次基準器としての役割でリーダーシップを維持する一方、ルビジウムおよびチップスケールプラットフォームは、サイズ・重量・電力(SWaP)の優先度が高い宇宙・防衛プログラムで拡大しています。航法は最もダイナミックな用途であり、マルチコンステレーション受信機設計がホールドオーバーおよび干渉耐性の仕様を再定義しています。地域別ダイナミクスでは、主権的GNSS(全球測位衛星システム)ロードマップの拡大と宇宙プログラムによる新型ペイロード開発の加速により、アジア太平洋が成長面で優位に立っています。競争はチップスケール、小型ルビジウム、初期光学時計製品の集中的な製品投入と、ハードウェア・時刻転送・統合サービスを組み合わせた選択的な協業によって活発な状態が続いています。

主要レポートの要点

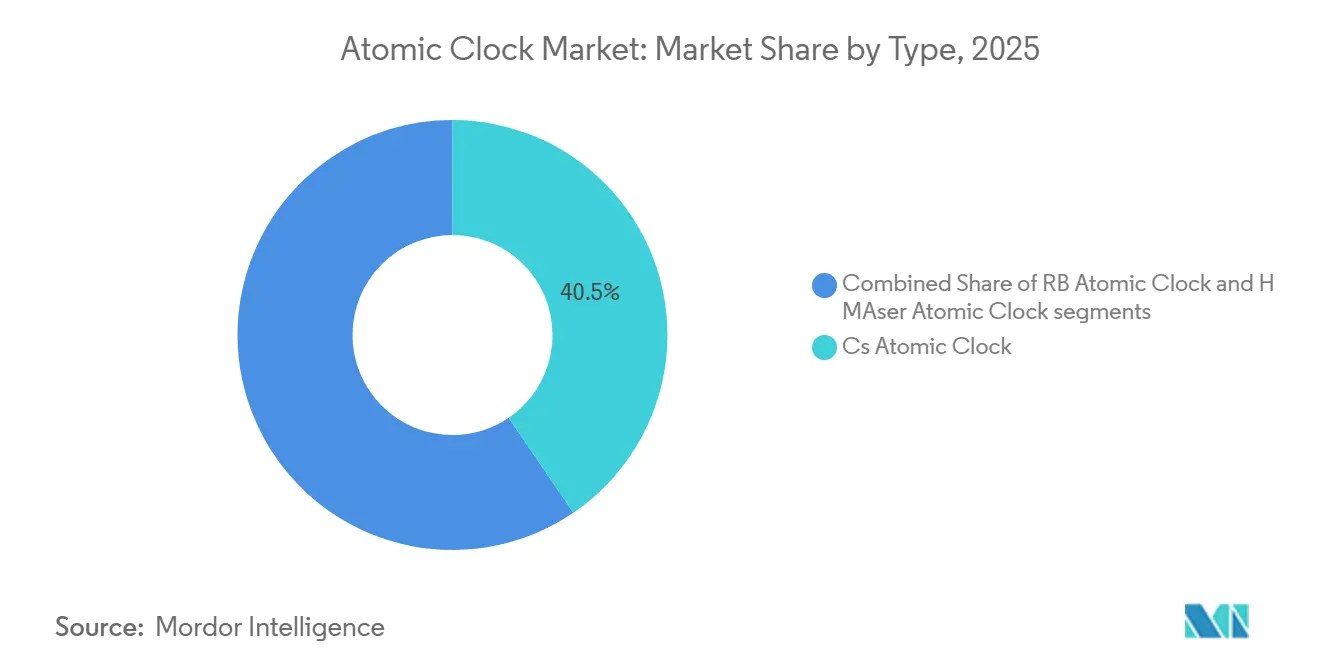

- タイプ別では、セシウムベースの周波数標準器が2025年に市場シェア40.50%で原子時計市場をリードしており、セシウムは2031年にかけてCAGR 5.90%で拡大する見込みです。

- エンドユーザー別では、民間・商業用途が2025年に45.63%を占めており、宇宙は2031年にかけてCAGR 6.13%で拡大すると予測されています。

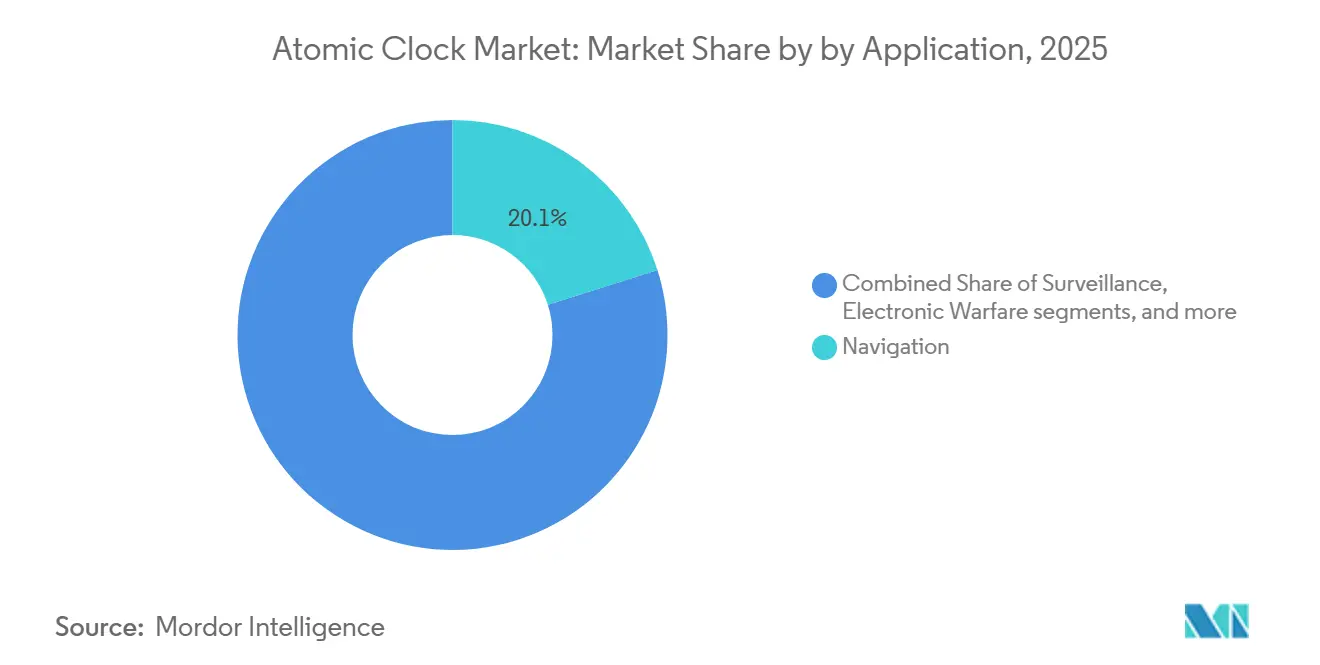

- 用途別では、航法が2025年の原子時計市場において20.12%を占め、2031年にかけてCAGR 6.11%で成長する見込みです。

- 地域別では、北米が2025年に設置容量の31.91%を占めており、アジア太平洋が2031年にかけてCAGR 5.87%で最高の成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の原子時計市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛星航法コンステレーションの拡大 | +1.2% | 世界全体、米国・欧州・中国・インドに集中 | 中期(2〜4年) |

| 防衛近代化プログラムと超精密タイミング | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 5G/6Gネットワークの位相同期要件 | +0.9% | 世界全体、韓国・中国・日本・欧州・北米での早期採用 | 短期(2年以内) |

| 量子センシング統合とR&D資金の増加 | +0.8% | 北米、欧州、英国、中国 | 長期(4年以上) |

| セキュア通信および電子戦システムの成長 | +0.7% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| IoTエッジデバイス向けチップスケール原子時計の台頭 | +0.6% | 世界全体、通信・産業用IoT・防衛用ハンドヘルドにわたる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

衛星航法コンステレーションの拡大

GNSSコンステレーションの拡大とマルチ周波数受信機設計の進化により、宇宙搭載時計の長期安定性および放射線耐性に対する要求水準が高まり、中軌道・高軌道にわたるルビジウムおよび水素メーザーペイロードへのプレミアム需要が持続しています。ロッキード・マーティンは2026年初頭に第10号GPS IIIサテライトにデジタル原子時計を搭載した飛行試験を計画しており、現行ルビジウム時計のベースラインを超える日次安定性の実現を目指しています。これはGPS近代化に向けた軌道上タイムキーピング性能の次なるステップを示すものです。[1]出典:Lawrence Garrett、「ロッキード・マーティン、次期GPS IIIサテライトにデジタル原子時計をテスト予定」、米国航空宇宙学会、aiaa.org 欧州は2025年12月に2機のガリレオ宇宙機を打ち上げてサービス継続性を強化し、プログラムブリーフィングではガリレオ第2世代がデジタルペイロード、衛星間リンク、実験的時計技術を追加して堅牢性と精度を向上させることが確認されています。中国は2024年9月に第59号・第60号北斗衛星を打ち上げ、アップグレードされた水素原子時計を搭載して次世代時刻・周波数性能の検証と深宇宙カバレッジに向けた北斗4号ロードマップの支援を行いました。これらの国家投資は、原子時計市場が衛星プラットフォームの更新サイクルとユーザー機器全体でのマルチコンステレーション採用の拡大から引き続き恩恵を受けることを明確に示しています。

5G/6Gネットワークの位相同期要件

5Gアドバンストおよび初期6Gロードマップにおける新無線機能は、測位・センシング・インタラクティブサービス向けにサブナノ秒のネットワーク同期とサブミリ秒のエンドツーエンド遅延に収束しており、エッジにおけるルビジウム基準器と高品質時刻転送への支出を促しています。6Gに関するベンダーのビジョンステートメントは、インタラクティブマップと分散型インテリジェンスを実現するために物理層での精密時刻が必要であることを強調しています。この要件により、事業者はホールドオーバーを強化し、GNSS障害時の耐性を向上させる必要があります。この技術的転換により、事業者が基地局をアップグレードし、エッジコンピュートノードを展開し、データセンターへの時刻配信を拡張するにつれ、原子時計市場は通信近代化サイクルと密接に結びついています。公的機関も重要インフラ向けの代替・補完的PNT(測位・航法・タイミング)アプローチを整理しており、これにより信号喪失時のドリフトを許容できないネットワークにおける精密タイミングの調達が促進され、マルチベンダー評価が持続しています。[2]出典:NTIA PNTチーム、「補完的・代替的・補強的PNTソリューションの目録」、国家電気通信情報局、ntia.gov 位相コヒーレント無線、エッジ推論、時刻敏感型ネットワーキングが拡大するにつれ、原子時計市場は防衛主要企業を超えた幅広い企業参加を見込んでいます。

防衛近代化プログラムと超精密タイミング

競合環境下での確実なPNTを実現するプログラムは、現在、数日から数週間単位の自律的ホールドオーバーを優先しており、チップスケール時計、小型ルビジウム標準器、初期光学時計の調達を支えています。Microchipは2025年1月に低ノイズのチップスケール原子時計を発表し、SWaPが重要な無線機、妨害システム、無人プラットフォーム向けに消費電力の低減と動作温度範囲の拡大を実現しました。DARPAのROCkNプログラムは、長時間にわたりGPSレベルのタイミングを維持し、コヒーレントな分散センシングを可能にする戦術的光学時計を実証し、展開環境における光学基準器の実用化への道筋を示しました。Frequency Electronicsは、FEI-Zyferを通じて、A-PNTおよび特殊SIGINT(信号情報)アーキテクチャを支援する高精度航空搭載タイミングシステムの追加受注を獲得し、2027年に納入が予定されています。防衛ユーザーが定期的なGPS較正を超えて電子戦およびISR(情報・監視・偵察)任務における深い自律性へと移行するにつれ、原子時計市場は恩恵を受けています。

量子センシング統合とR&D資金の増加

量子センシングへのR&D資金の増加により、実験室用光学時計から野外での航法・精密計測に対応できる堅牢で可搬型のシステムへの移行が加速しています。英国研究・イノベーション機構(UKRI)は2025年後半に、コールドアトム時計や量子時刻転送プロトタイプを含む量子対応PNTの複数プロジェクトに対して1,480万英ポンド(1,710万米ドル)を拠出し、GNSSの脆弱性に対処する将来製品のパイプラインを示しました。EUのQuRIOUSプログラムは可搬型光学時計にわたるトレーニングに資金を提供しており、実世界への応用に向けた量子タイムキーピング能力の戦略的優先化を反映しています。Infleqtionは飛行試験を実施し、NASAと連携したミッション資金を確保するとともに、都市圏光ファイバー網でのGPSフリータイミング改善を実証し、ネットワークにおける光学基準器のユースケースを拡大しました。AQuRAコンソーシアムは光学時計の技術成熟度向上を目指しており、光学プラットフォームがマイクロ波ベースの標準器と並行して成熟するにつれ、原子時計市場を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い単価と設備投資の集中度 | -0.7% | 世界全体、新興経済圏および中小防衛請負業者で顕著、通信展開にも影響 | 短期(2年以内) |

| 厳格な輸出規制 | -0.5% | 米国、欧州連合、NATOおよび非NATO加盟国間の国境を越えた移転 | 中期(2〜4年) |

| 濃縮同位体の供給ボトルネック | -0.4% | 世界全体、少数の同位体サプライヤーおよび核保有国に集中 | 長期(4年以上) |

| 特殊インフラの複雑性と外部障害 | -0.3% | 世界全体、宇宙適格品および耐放射線製造ラインへの影響が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い単価と設備投資の集中度

ニッチな組立、長時間のバーンイン、広範な認定を必要とするミッション特化型原子時計では価格が制約要因となっており、量産通信タイミングと比較してコスト曲線が高止まりしています。光格子時計は現在、商業化の初期段階にあり、パイロット生産品の価格は50万米ドルを超えています。これに対し、ネットワーク同期に使用されるルビジウム原子時計は5,000米ドル未満で入手可能です。チップスケール原子時計は低消費電力で可搬性を向上させていますが、長期安定性とドリフトのトレードオフにより、コストと統合の複雑さを増すハイブリッドアーキテクチャが必要になることが多いです。プログラムの開示では透明な単価情報なしに性能向上が強調されており、新規参入者や中小インテグレーターにとって競合ベンチマークが困難になっています。Frequency Electronicsの航空搭載タイミングにおける最近の受注は需要の強さを示していますが、単価データは公開資料では非公開のままです。これらの経済的要因により、購入者が性能・SWaP・ライフサイクルサポートのバランスを取る中で、選択的な展開と段階的な導入が促進されています。

厳格な輸出規制

宇宙適格品の原子時計は、米国軍需品リスト(USML)カテゴリーXVおよびEUやワッセナー・アレンジメント参加国における同様のデュアルユース規制の対象となることが多く、ライセンス取得期間が延長され、プログラム全体にわたるコンプライアンスコストが増加しています。米国国防貿易管理局(DDTC)は、国際武器取引規則(ITAR)違反に対するライセンス要件、登録料、罰則を概説しており、これが契約戦略とパートナー選定に影響を与えています。欧州委員会は2025年9月にデュアルユース管理リストを更新し、高精度タイミング輸出の監視をさらに強化するために新たな量子関連品目を追加しました。[3]出典:EC貿易、「EUデュアルユース品目管理リストの2025年更新」、欧州委員会、policy.trade.ec.europa.eu ワッセナー・アレンジメントの2024年更新では量子技術における各国の対応の相違が指摘され、管轄区域間で不均一な要件が生じています。これらの措置はサブシステムの承認サイクルを長期化させ、国境を越えた摩擦を軽減するために国内サプライヤーベースを拡大する主権的GNSSプログラムに見られるように、より大きなローカライゼーションを促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:セシウムが長期基準器として主導、ルビジウムがコストと可搬性のバランスを実現

セシウム原子時計は2025年に40.50%のシェアを占め、計測学・防衛較正・ネットワークマスタークロックにおける一次周波数基準としての役割に支えられ、2031年にかけてCAGR 5.90%で成長すると予測されています。セシウムの地位は、2025年4月に10^16の2.2パーツの精度に達し、UTC(NIST)の調整データを提供して重要インフラのタイミングを支援するNIST-F4を含む国家基準器のアップグレードによって強化されています。ベンダーもセシウムプラットフォームの短期精度を向上させており、Oscilloquartzによる光学セシウム時計の強化はサブナノ秒のホールドオーバーと1秒間のフェムト秒安定性を目標としています。高可用性ネットワークでは、セシウムが長期アンカーとして残り、時刻転送とネットワークアーキテクチャが冗長性を処理することで、原子時計市場は単一標準ではなくハイブリッド時計アンサンブルを中心に展開しています。タイミングの完全性が法的・運用上の結果をもたらすセクターでは、セシウムが規制コンプライアンスとサービスレベル義務を支えているため、このセグメントの見通しは安定しています。

ルビジウムおよびチップスケール原子時計が残りを占め、可搬性・電力効率・適度なコストでの多年安定性を重視する宇宙・防衛ミッションに対応しています。Microchipの第2世代低ノイズCSAC(チップスケール原子時計)は、野外使用向けに電力と温度耐性を向上させ、GNSSアウテージを乗り越えるホールドオーバーが必要な無人システムや分解通信のオプションを拡大しています。宇宙プログラムは引き続きルビジウムおよび水素メーザー時計を補完的ペイロードとして使用し、SWaPと長期ドリフト・エージングのトレードオフを行っています。同時に、地上では事業者がコストと性能を管理するためにセシウム・ルビジウム・ネットワークベースの時刻転送を組み合わせています。中国の研究機関も宇宙搭載水素時計の質量と電力削減を目指し、従来の23kgの設計から次世代衛星に適合する新しい15kgの構成へと移行しています。これらの経路全体を通じて、セシウムが主要アンカーとして残り、ルビジウムとCSACがSWaP制約のある役割に拡大し、プラットフォームとミッションプロファイルにわたってバランスの取れた原子時計市場を支えています。

エンドユーザー別:民間・商業設置が防衛シェアを上回り、宇宙が加速

民間・商業設置は、通信ネットワーク・金融取引会場・電力公益事業者が同期とタイムスタンプを強化するにつれ、2025年に45.63%を占めました。宇宙セグメントは、LEO(低軌道)およびMEO(中軌道)プログラムが測距・衛星間リンク・サービス継続性のために宇宙機と地上局にタイミングを組み込むにつれ、2031年にかけてCAGR 6.13%で最速の成長が見込まれています。国際宇宙ステーション(ISS)上の宇宙原子時計アンサンブル(ACES)などの宇宙ベースの取り組みは、高精度時刻転送をテストし、サブナノ秒レベルに近い性能目標で地上時計間の新たなリンクを可能にしています。深宇宙原子時計プログラムが搭載タイムキーピングにより深宇宙ミッションでの双方向測距への依存を低減できることを実証するなど、航法の自律性も進化しています。これらの展開により、原子時計市場は耐障害性のあるGNSSサービス提供と次世代測位の中心に位置し続けています。

防衛ユーザーは依然として航空機・無人システム・艦船・潜水艦・地上車両にわたる広範な設置基盤を持ち、GPS拒否環境を乗り越えられる原子基準器への安定した需要を支えています。超大型無人潜水艦への量子光学腕時計サイズのペイロード搭載による水中航法試験は、海軍環境向けの堅牢化を検証し、将来の航空機統合への道筋を示しました。DARPAの光学タイミング実証はこの推進力を拡大し、分散センサーが外部信号なしに長時間コヒーレントを維持できるようにしています。防衛向けOEMは引き続き航空搭載タイミングの契約を確保しており、FEI-Zyferの2025年後半の追加受注は確実なPNT航空電子機器を支援しています。石英・ルビジウム・場合によっては光学素子を組み合わせたハイブリッドアーキテクチャにより、防衛ユーザーは衝撃・振動・温度ストレスに対処しながら厳密な位相整合を維持でき、原子時計市場における耐障害性の態勢を支えています。

用途別:航法がシェアをリード、マルチコンステレーション受信機で最速拡大

航法は2025年に20.12%のシェアを占め、受信機設計がGPS・ガリレオ・北斗・その他の信号に同時にロックして干渉を抑制し継続性を向上させるにつれ、2031年にかけてCAGR 6.11%で最速の成長が予測されています。中国は北斗対応デバイスの高い採用率と継続的なコンステレーション拡大を報告しており、水素時計のアップグレードと深宇宙カバレッジに向けた長期計画によって支援されています。原子時計市場は、タイミングがプラットフォーム上に移行して時刻敏感型サービスを劣化させる可能性のある妨害・スプーフィング事案時の堅牢なホールドオーバーを支援するにつれ、恩恵を受けています。地上光ファイバーでの量子タイミング試験は衛星入力なしで同期性能の測定可能な向上を示しており、耐障害性のある時刻配信への追加的な経路を示しています。これらのトレンドは、通信・産業オートメーション・重要インフラにわたる位相整合仕様の厳格化と一致しています。

航法以外の用途は電子戦・テレメトリ・通信・金融サービス・放送・科学計測にわたり、運用ストレス下での精密なホールドオーバーと低位相ノイズに依存しています。搭載時計が重要なミッションウィンドウ中の遅延と地上ベースのキューへの依存を低減する場合、深宇宙テレメトリと一方向航法が向上します。防衛センシングは、地理位置情報とカウンターメジャー機能のために一貫したタイミングを要求するアレイ全体でのクロック対応コヒーレンスから恩恵を受けており、これは競合環境での光学時計フィールドテストに直接結びついています。放送・メディアは引き続き精密基準器を使用してフレーム整合を維持し、データセンターでの同期は分散コンピュートとストレージを支援するためにより厳しい制限へと移行しています。より多くのセクターがタイミング限界に近い運用を行うにつれ、原子時計市場は従来のニッチを超えて拡大し、デジタルインフラにより深く統合されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に31.91%のシェアを確保し、防衛・宇宙・重要インフラにおける近代化プログラムが精密タイミングの大規模な設置基盤を支えています。NIST(国立標準技術研究所)の取り組みやNASAと連携したプログラムを含む国家基準器のアップグレードと宇宙時計実験が、計測学と深宇宙航法における同地域のリーダーシップを強化しています。確実なPNTと政府顧客向けの高精度同期要件に結びついた追加受注を発表するOEMとともに、航空搭載・衛星タイミングの契約活動も継続しました。これらの投資は、事業者がネットワーク同期と時刻転送のフットプリントを拡大する中で、原子時計市場における需要の深さを維持しています。

アジア太平洋は、中国が次世代水素時計を軌道上で検証し、2035年までに深宇宙カバレッジを達成するための北斗4号計画を拡大するにつれ、2026年から2031年にかけてCAGR 5.87%で最速の軌跡を描いています。インドおよび地域パートナーは引き続き主権的PNTアジェンダを強化し、航空宇宙・通信セクターにわたるタイミング強化インフラへの投資を行っています。オーストラリアは2024年にAUKUSピラー2の下で防衛向け量子光学時計の取り組みに資金を提供し、2025年を通じた納入を計画しており、同盟国プログラムがタイミング技術基盤を多様化していることを示しています。国家プログラムが国内開発と選択的輸入を組み合わせるにつれ、アジア太平洋の原子時計市場は政策主導のローカライゼーションと商業プラットフォームの拡大の両方から恩恵を受けています。

欧州はガリレオの展開と宇宙ベースの時刻転送・計測学における実験の拡大により着実な進歩を維持しています。2機のガリレオ衛星が2025年12月にアリアン6でコンステレーションの耐障害性を強化するために打ち上げられ、欧州宇宙機関(ESA)のブリーフィングではガリレオ第2世代がより高度なペイロードと実験的時計タイプを追加することが確認されています。ESAのISS上のACESミッションは精密時刻転送を推進し、世界トップクラスの地上時計を結びつけており、欧州の計測学が新たな科学的・商業的ユースケースに関与するのを助けています。英国は2025年に量子対応PNT研究への資金提供を継続し、将来のインフラ展開向けの光学時計・時刻転送ソリューションのパイプラインを支援しています。これらの活動は、宇宙・通信・科学分野にわたる欧州の原子時計市場の健全な見通しを維持しています。

競合環境

原子時計市場は、防衛・宇宙・通信における異なるミッションセットに対応するマイクロ波・光学領域の専門サプライヤーにより、適度に集約されています。Microchipは、可搬型・無人システム向けに低消費電力と広い温度耐性を必要とするチップスケール展開を支援しています。Safranは欧州宇宙プログラムと重要インフラ向け堅牢時計における深い実績を基盤としています。Oscilloquartzは強化されたセシウムプラットフォームで通信タイミングに対応し、Frequency Electronicsは航空搭載・衛星ペイロード向けの精密発振器とサブシステムに注力しています。これらの役割は、SWaP制約・放射線環境・長時間ホールドオーバー要件にわたるプログラムニーズと一致しています。

2025年・2026年の戦略的動向は、ハードウェア・セキュア時刻配信・フィールドサービスを統合する製品投入とエコシステム統合に焦点を当てています。Safranはコンパクトな体積と低消費電力を持つ小型ルビジウム時計を発表し、UAVおよびLEO用途でチップスケールの既存製品に挑戦しています。Microchipはノイズと熱性能を改善したチップスケールポートフォリオを刷新し、ミッション期間の延長と較正サイクルの削減を実現しました。SafranとInfleqtionは光学時計とセキュア時刻配信システムを組み合わせるコラボレーションを発表し、重要インフラと防衛におけるGPS拒否運用向けのサブナノ秒同期の実現を目指しています。精密ソースと配信ネットワークのこの組み合わせは、レガシータイミングからの段階的な移行を可能にしながら新たなユースケースを支援しています。

新興プレーヤーは、フェムト秒レベルの短期性能と耐障害性のあるホールドオーバーを実現できるフォトニック統合と量子基準器を追求しています。Vector AtomicのラックマウントタイプのPNTソリューション向け光学システムは連邦政府の目録に掲載されており、データセンターとGNSS耐障害性シナリオにおける光学基準器の初期牽引力を示しています。Infleqtionは新たな資本を調達し、量子重力グラジオメーターパスファインダーのNASAと連携したミッション業務を確保するとともに、地上ネットワーク上でのGPSフリータイミングを実証し、水中航法のための無人潜水艦での試験を実施しました。AQuRAプログラムの光学時計の成熟度向上という目標は、予測期間内により多くのベンダーが展開可能な光学タイミングを提供する可能性を示唆しており、原子時計市場の長期的な競合セットを拡大しています。

原子時計産業リーダー

Microchip Technology Incorporated

Safran SA

Excelitas Technologies Corp.

Leonardo S.p.A.

Oscilloquartz SA (Adtran Networks SE)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:アデレード大学の光子学・先端センシング研究所(IPAS)の研究チームが、海上で新型の可搬型原子時計のテストに成功しました。オーストラリア海軍艦艇上で試験されたこの画期的な技術は、次世代の航法・通信・科学システムへの応用が期待されています。

- 2025年12月:Safran Electronics & DefenseとInfleqtionがGPS非依存の量子精密タイミングソリューションの推進に向けて協業しました。このパートナーシップはInfleqtionの量子光学時計とSafranの同期システムを統合し、防衛・航空宇宙・通信における重要インフラのニーズに対応するもので、GPS困難環境における耐障害性のある次世代タイミング技術へのシフトを示しています。

- 2025年1月:AdtranはOSA 3300光学セシウム時計向けに強化短期ユニット(ESTU)精密タイミングモジュールを発表しました。このアップグレードは西側市場における受動型水素メーザーの不在に対処し、短期周波数安定性を向上させ、重要産業向けの信頼性の高いタイミングソリューションの主要プロバイダーとしてAdtranを位置づけるものです。

世界の原子時計市場レポートの範囲

原子時計は原子共鳴周波数を持つ共振器を使用します。共振器は原子の量子遷移によって放射されるマイクロ波電磁放射の周波数によって調整されます。極めて一定の周波数での共鳴が可能であり、これがこのアプローチの付加的な利点です。精度と精密さの観点から、原子時計は最も正確です。

原子時計市場はタイプ、エンドユーザー、用途、地域別にセグメント化されています。タイプ別では、市場はセシウム(Cs)原子時計、ルビジウム(Rb)原子時計、水素(H)メーザー原子時計にセグメント化されています。エンドユーザー別では、市場は防衛、宇宙、民間・商業にセグメント化されています。用途別では、市場は監視、航法、電子戦、テレメトリ、通信、金融取引・データセンター、放送・メディア、産業・科学計測にセグメント化されています。レポートはまた、異なる地域の主要国における原子時計市場の市場規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| ルビジウム(Rb)原子時計 |

| セシウム(Cs)原子時計 |

| 水素(H)メーザー原子時計 |

| 防衛 | 戦闘機・ヘリコプター |

| 無人機 | |

| 装甲車両 | |

| 可搬型システム | |

| 海軍艦艇(駆逐艦・フリゲート艦) | |

| 潜水艦 | |

| 哨戒艦艇 | |

| 宇宙 | |

| 民間・商業 |

| 監視 |

| 航法 |

| 電子戦 |

| テレメトリ |

| 通信 |

| 金融取引・データセンター |

| 放送・メディア |

| 産業・科学計測 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| タイプ別 | ルビジウム(Rb)原子時計 | ||

| セシウム(Cs)原子時計 | |||

| 水素(H)メーザー原子時計 | |||

| エンドユーザー別 | 防衛 | 戦闘機・ヘリコプター | |

| 無人機 | |||

| 装甲車両 | |||

| 可搬型システム | |||

| 海軍艦艇(駆逐艦・フリゲート艦) | |||

| 潜水艦 | |||

| 哨戒艦艇 | |||

| 宇宙 | |||

| 民間・商業 | |||

| 用途別 | 監視 | ||

| 航法 | |||

| 電子戦 | |||

| テレメトリ | |||

| 通信 | |||

| 金融取引・データセンター | |||

| 放送・メディア | |||

| 産業・科学計測 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの原子時計市場の成長見通しは?

原子時計市場規模は2026年の6億9,304万米ドルから2031年までに9億350万米ドルへと拡大する見込みであり、2026年〜2031年のCAGR 5.44%を反映しています。

2031年までの原子時計市場で最も速く成長する用途は何ですか?

航法は、マルチコンステレーション受信機と干渉耐性がホールドオーバーニーズを高めるにつれ、2026年〜2031年のCAGR 6.11%で最速の成長を記録しています。

原子時計市場をリードする地域と最速で成長する地域はどこですか?

北米が2025年に31.91%のシェアでリードし、アジア太平洋が2026年〜2031年のCAGR 5.87%で最速の軌跡を描いています。

原子時計市場をリードするタイプとその理由は何ですか?

セシウムベースの周波数標準器が2025年に40.50%のシェアでリードしており、計測学・防衛較正・通信マスタークロックにおける一次基準器としての役割によるものです。

2031年にかけて最も高い勢いを示すエンドユーザーセグメントはどれですか?

宇宙は、コンステレーション拡大・衛星間リンク・精密時刻転送イニシアチブに牽引され、CAGR 6.13%で最速の成長が予測されています。

原子時計市場における競合ポジショニングを再形成している技術は何ですか?

小型ルビジウム・チップスケールの進歩・初期光学時計が製品ロードマップを再形成しており、精密ソースとセキュア配信を組み合わせたエコシステムコラボレーションによって支援されています。

最終更新日: