電気推進システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

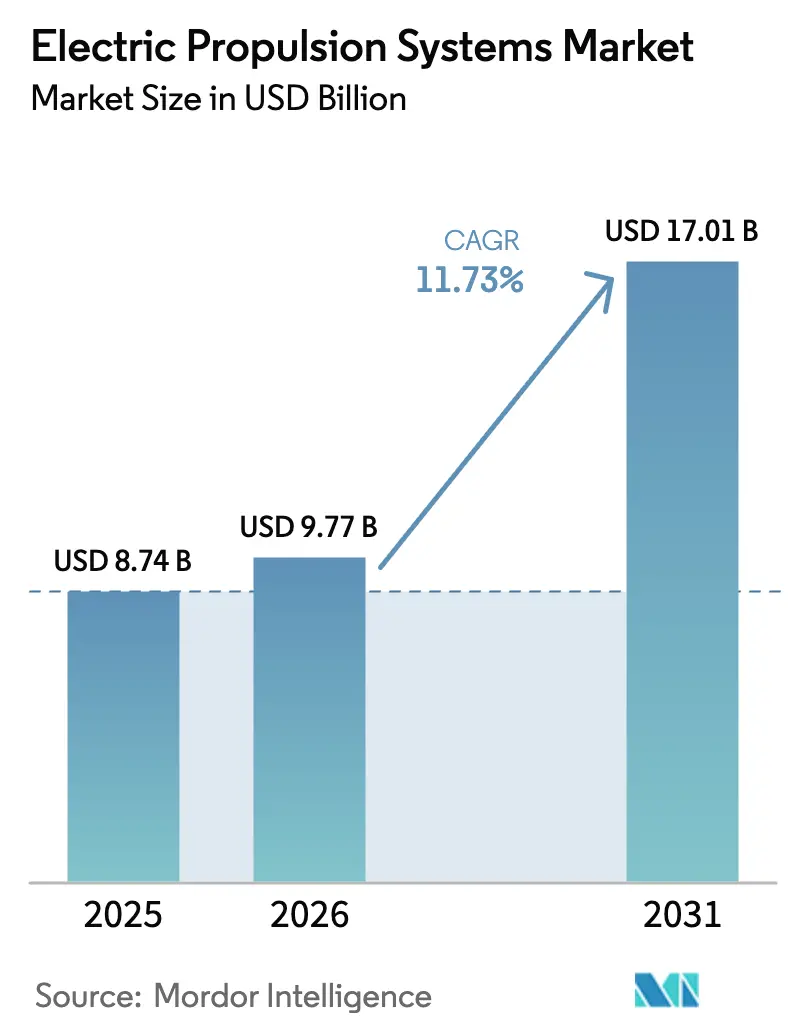

| 市場規模 (2026) | 9.77 十億米ドル |

| 市場規模 (2031) | 17.01 十億米ドル |

| 成長率 (2026 - 2031) | 11.73% CAGR |

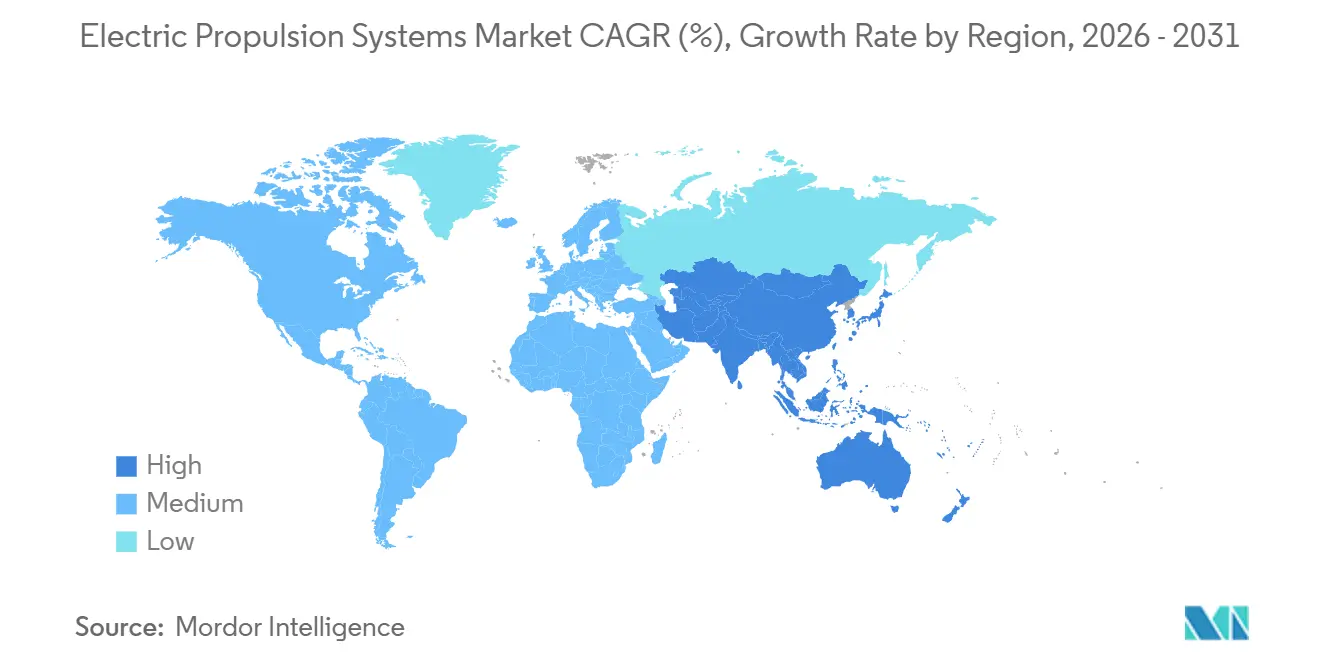

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる電気推進システム市場分析

電気推進システムの市場規模は、2025年の87億4,000万米ドルから2026年には97億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 11.73%で2031年までに170億1,000万米ドルに達すると予測されています。海運・航空分野における脱炭素化義務、小型衛星向けホール効果スラスターの小型化、および艦艇ライフサイクルコストの最適化が、航空・海上・陸上・宇宙プラットフォームにわたる推進コスト曲線を総合的に再形成しています。市場拡大は、400 Wh/kgを超えるバッテリーエネルギー密度の向上、船舶の運営支出を15%以上削減する統合フル電気推進(IFEP)改修、およびeVTOLのEMI適合性に関するFAAおよびEASAガイダンスによる規制の確実性によってさらに促進されています。ただし、高電圧バッテリーおよび希ガス推進剤をめぐるサプライチェーンの圧力は、強固な受注パイプラインにもかかわらず、短期的な出荷を引き続き抑制しています。

主要レポートのポイント

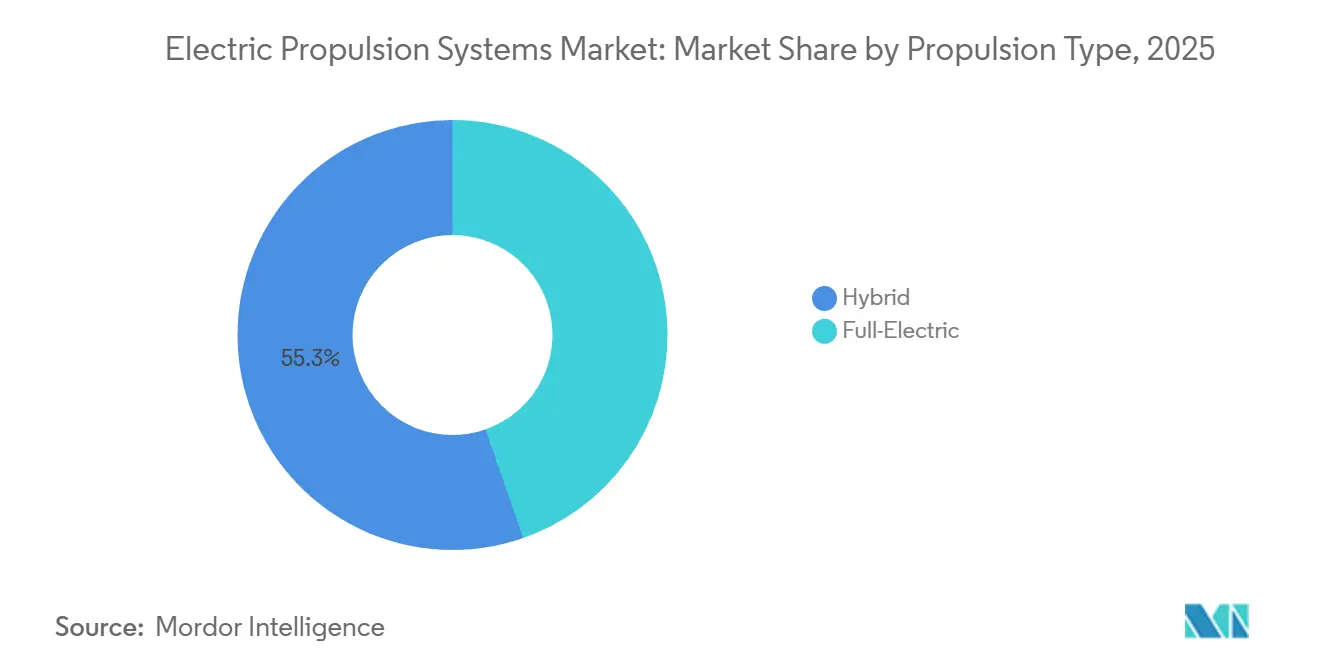

- 推進タイプ別では、ハイブリッドアーキテクチャが2025年の電気推進システム市場シェアの55.34%を占めました。フル電気システムは2026年から2031年にかけてCAGR 12.65%で拡大する見込みです。

- プラットフォーム別では、航空用途が2025年の収益シェアの46.38%をリードし、宇宙推進は2031年までCAGR 13.58%で加速すると予測されています。

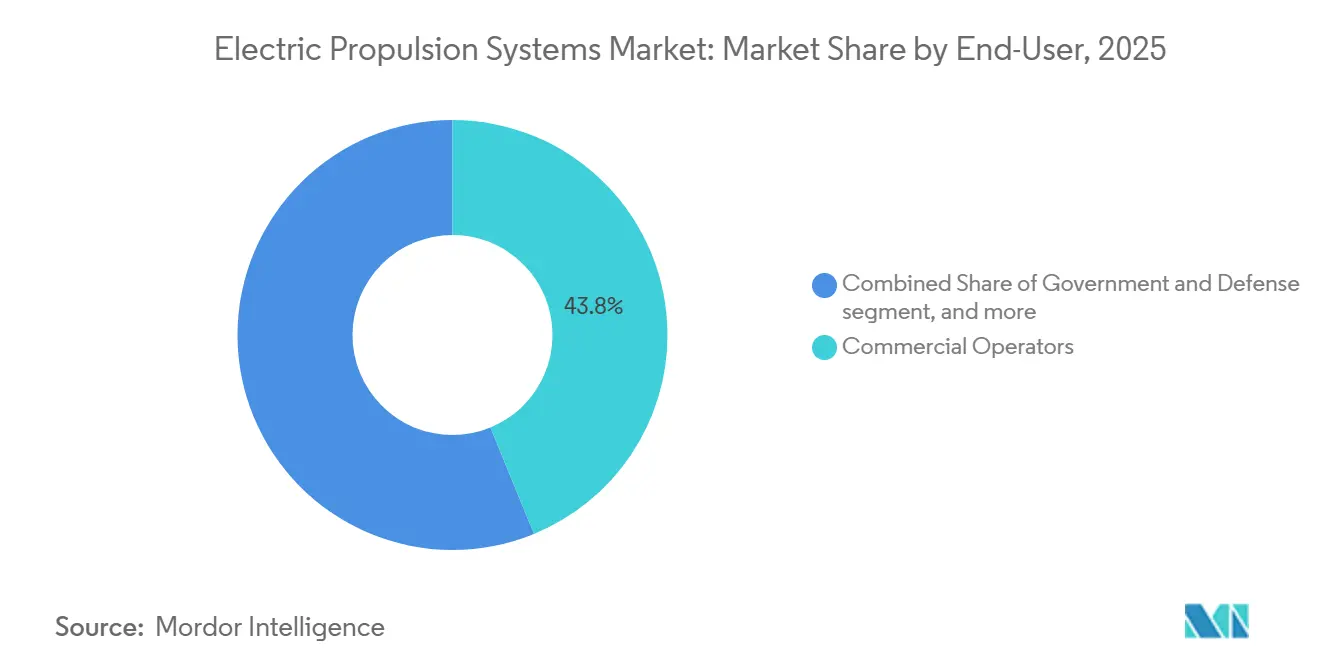

- エンドユーザー別では、商業オペレーターが2025年の電気推進システム市場規模の43.81%を占め、政府・防衛支出は2031年までCAGR 11.92%で増加する見込みです。

- 地域別では、北米が2025年の収益の39.27%を占め、アジア太平洋は2031年までCAGR 12.38%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気推進システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリートレベルの脱炭素化義務 | +2.8 % | グローバル、特にEUおよび北米で強い | 中期(2〜4年) |

| ニュースペース小型衛星コンステレーション向けホール効果スラスターの急速な小型化 | +2.1 % | グローバル、北米およびアジア太平洋が主導 | 短期(2年以内) |

| 生涯OPEXを15%超削減する艦艇IFEPの改修 | +1.9 % | 北米、欧州、インド、日本 | 長期(4年以上) |

| 商業飛行試験に参入するメガワット級ハイブリッド電気デモンストレーター | +1.7 % | 北米、欧州への波及 | 中期(2〜4年) |

| 氷級ポッド型電気ドライブに適した北極海航路 | +1.3 % | 欧州(ノルウェー、ロシア)、カナダ | 長期(4年以上) |

| サブkW電気推進スラスターを牽引するオンオービットサービス需要 | +1.2 % | グローバル、北米に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリートレベルの脱炭素化義務(IMO CII、ICAO LTAG)

IMOの改訂炭素集約度指標(CII)は、年間効率改善率を2027年の13.625%から2030年までに21.500%へと引き上げることを要求しており、オペレーターはD・E評価の船舶(入港制限や保険ペナルティの対象)を回避するために電気・ハイブリッド改修を加速させることを余儀なくされています。[1]国際海事機関、「海洋環境保護委員会 MEPC 83 MARPOL附属書VI改正」、imo.org ICAOの長期目標(LTAG)も同様に、電力と水素を航空の2050年ネットゼロ経路に組み込んでいます。EU排出権取引制度および将来的なICAO燃料課税制度による炭素価格リスクが、電気推進への設備投資を誘導し、受注量を従来型動力系の代替水準を大幅に上回る水準に押し上げています。

ニュースペースコンステレーション向けホール効果スラスターの急速な小型化

100 W未満のホール効果スラスターにより、3U CubeSatが軌道上昇とステーション維持を実行できるようになり、ブロードバンドおよび地観測向けの高密度コンステレーションが実現している。BusekのBIT-3 RFイオンスラスターは3Uフットプリント内で1.5 mNを発生させ、高圧キセノンタンクを不要とする。[2]Busek Co. Inc., "BIT-3 RFイオンスラスター," busek.com ExotrailのexoMG™ラインは1,500 Wまでスケールアップし、2020年から2023年にかけてキセノン価格が40%以上上昇する中、オペレーターに推進剤の柔軟性を提供する。現在5万USD未満となった1ユニットあたりのコスト低下により、打ち上げ頻度の増加にもかかわらずコンステレーション経済性が維持されている。

生涯OPEXを15%超削減する艦艇IFEPの改修

中電圧直流アーキテクチャ、炭化ケイ素パワーコンバーター、および高温超電導モーターにより、海軍はガスタービンとプロペラの機械的連結を断ち切り、任意の時点で最も効率的な箇所に電力を配分することが可能となっています。米海軍のロードマップは、30年の船体寿命にわたる燃料・整備費の累積節約額が15%超に達すると予測しており、この数値がアーレイ・バーク級駆逐艦への選択的電気推進アップグレードの予算根拠を支えています。フランスのPA-NG空母はK22原子炉を電源とするオール電気ドライブを採用する予定であり、IFEPが研究船から前線の主力艦へと移行しつつあることを示しています。インドと英国は将来の揚陸艦向けに同様のシステムを共同開発しており、中電圧開閉装置および超電導モーターのサプライヤーパイプラインを拡大しています。コスト削減に加え、海軍は低騒音特性が対潜水艦戦の性能を高め、より隠密性の高い沿岸作戦を可能にすると指摘しています。

メガワット級ハイブリッド電気デモンストレーターの飛行試験参入

NASAとGE Aerospaceは、GE Passportコアを高電圧バッテリーおよび1 MW電気モーターと組み合わせたメガワット級ハイブリッドシステムの地上試験を完了し、2020年代後半の初飛行に向けて熱管理および電磁シールドを検証しました。このプログラムは単通路路線での燃料消費量30%削減を目標とし、バッテリーエネルギー密度の継続的な向上を見据えた近期ステップとしてハイブリッド推進を位置づけています。BoeingのecoDemonstratorおよびAirbusのEcoPulseテストベッドは並行アーキテクチャを追求し、FAA諮問通達21.17-4およびEASA VTOL MOC-4適合審査向けのデータを生成しています。初期結果では、炭化ケイ素インバーターがインバーター損失を二桁台のパーセンテージ削減し、バッテリーのみによる巡航航続距離を直接拡大することが示されています。飛行試験キャンペーンの成功は、2028年以降に就航する地域ハイブリッド航空機の認証経路を短縮するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電圧航空用パックの供給を遅延させるグリッドスケールバッテリーの供給不足 | −1.4 % | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 衛星電気推進の部品表コストを12%超引き上げるキセノンおよびクリプトン価格の急騰 | −1.1 % | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 都市空域におけるeVTOL推進の電磁干渉(EMI)認証ギャップ | −0.9 % | 北米、欧州、日本、中国 | 短期(2年以内) |

| フル電気改修プロジェクトにおける造船所の技能不足 | −0.7 % | 欧州、北米、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリッドスケールバッテリーの供給不足

自動車メーカーがリチウムイオンセル生産量の大半を確保しているため、航空宇宙インテグレーターは400 Wh/kgを超え、厳格なRTCA DO-311A乱用試験に合格しなければならない限られた高電圧パックの調達待ちを余儀なくされています。[3]Bloomberg News、「バッテリーサプライチェーンの制約が航空電動化を遅延」、bloomberg.com セルサプライヤーは、1億米ドル以上のギガファクトリーアップグレードなしに少量の航空フォーマット向けに設備を転換することに消極的であり、リードタイムが3年以上に延びる可能性があります。固体電池のパイオニアであるQuantumScapeおよびFactorial Energyは機体メーカーと開発覚書(MoU)を締結しています。しかし、両社の商業ラインはパイロット規模にとどまっており、eVTOLおよび短距離ハイブリッドの就航見通しを2027年から2028年に据え置いています。このボトルネックは認証コストも押し上げており、化学組成の変更ごとに新たな熱暴走および電磁適合性試験サイクルが発生します。航空宇宙グレードの並行生産が本格化するまで、推進プログラムは空力的な準備状況ではなくバッテリーの入手可能性に基づいて認証マイルストーンを優先することになります。

キセノン価格の変動が衛星推進の経済性を脅かす

ロシア・ウクライナのサプライ混乱により、2020年から2023年にかけてキセノンおよびクリプトンの価格が40%以上上昇し、通信衛星プライムの電気推進部品表コストが12%超増加しました。オペレーターは現在、より高い貯蔵密度と低コストを提供するヨウ素推進剤を検討していますが、長期飛行実績はExotrailの「exoMG™」スラスターによる最近の1,500時間実証に限られています。ヨウ素の腐食性により、ハステロイまたはニオブ製フィードシステムが必要となり、タンク圧力を削減しながらもスラスター質量を増加させます。そのため、交換の判断はミッション期間とデルタV予算に依存します。打ち上げ施設でのヨウ素取り扱いに関する規制枠組みはまだ整備中であり、地上処理に不確実性を加え、コンステレーション調達サイクルを遅らせています。堅固なオンオービット実績が確立されるまで、衛星メーカーは推進剤コストの節約と保険会社が課す潜在的な運用リスクプレミアムを比較検討しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:ハイブリッドアーキテクチャがエネルギー密度ギャップを橋渡し

ハイブリッドシステムは2025年に55.34%の金額シェアを保持しており、航続距離、ペイロード、ゼロエミッション能力のバランスを取るためにバッテリーおよび電気モーターと組み合わせたガスタービンまたはディーゼル発電機を好むオペレーターの傾向を反映しています。NASAの電動パワートレイン飛行デモンストレーターは、単通路航空機での燃料節約30%を目標とするメガワット級構成でこのコンセプトを体現しています。海洋オペレーターも同様のパターンを示しており、PonantのLe Commandant Charcotは静粛な極地操船にバッテリーを使用し、航行にはLNGエンジンを使用することで、ハイブリッドが航続距離と排出量の両目標を達成する方法を示しています。[4]Ponant、「Le Commandant Charcot ハイブリッドLNG電気船」、ponant.com

フル電気の採用は規模は小さいものの、都市型航空モビリティ、短距離フェリー、および宇宙プラットフォームにより、CAGR 12.65%で成長しています。これらはミッションプロファイルがバッテリー密度と一致するか、インフラが継続的な電力を供給する分野です。SiemensのMireo Plus B地域列車は駅停車中に充電し、鉱山企業は地下換気コスト削減のためにバッテリー式ダンプトラックを導入しています。軌道上では、ホール効果スラスターおよびイオンスラスターは本質的に電気式であり、小型化により3U CubeSatがかつてより大型のバスに限られていた機動を実行できるようになっています。フル電気ソリューションの電気推進システム市場規模は、バッテリーコストの低下とゼロエミッション規制の強化に伴い加速すると予想されています。

プラットフォーム別:コンステレーション経済性を背景に宇宙推進が勢いを増す

航空プラットフォームが2025年の収益の46.38%を占めましたが、Starlink、OneWeb、Kuiperが40,000基以上の衛星打ち上げを計画しており、軌道上昇とステーションキーピングに電気スラスターを必要とするため、宇宙システムは2031年までCAGR 13.58%で成長する軌道にあります。オンオービットサービスも需要をさらに拡大しており、ミッション延長ポッドが代替コストの一部で衛星寿命を延長しています。

陸上および海洋プラットフォームは、鉄道電化とフェリーの脱炭素化を通じて安定した成長を維持すると予想されています。ノルウェーの公共フェリーネットワークは、バッテリー式船舶により1航海あたり60〜80%のコスト削減を達成しています。海軍プログラムは対潜水艦ミッションのための低騒音特性を目的としてIFEPを指定するケースが増えており、これは従来のシャフトラインでは実現できない特性です。陸上および海洋用途の電気推進システム市場規模は、鉄道およびフェリーの電化拡大に伴い2031年まで安定した成長を維持すると予測されています。

エンドユーザー別:防衛調達の強化

商業オペレーターは炭素価格回避と燃料節約を活用し、2025年の収益の43.81%を生み出しました。しかし、政府・防衛支出は、海軍が駆逐艦に選択的電気推進を改修し、空母がミッションの柔軟性を最大化するためにオール電気アーキテクチャを採用するにつれて、CAGR 11.92%で増加しています。

OEMおよびシステムインテグレーターは認証とターンキーインテグレーションを通じて価値を獲得しています。Collins Aerospaceは電力システムを供給し、Thales AleniはSitaelと提携して衛星バスにホール効果スラスターを組み込んでいます。防衛プログラムはオープンアーキテクチャを好む傾向があり、ニッチなスラスター専門企業がプライム契約に直接アクセスできるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の金額の39.27%を占め、FAA認証パイプラインおよび米海軍IFEPロードマップに支えられています。ただし、バッテリー不足とeVTOL EMI適合の遅延が近期の納入を抑制しています。カナダ沿岸警備隊の砕氷船はAzipodドライブを採用し、極地での燃料使用量を最大15%削減しています。メキシコの鉄道プロジェクトと新設バッテリー工場が地域需要を多様化しています。

アジア太平洋は2031年までCAGR 12.38%で拡大すると予測されています。中国は世界最大の電化鉄道ネットワークを運営し、インドは2030年までに広軌の100%電化を目標とし、日本は海洋電気推進の研究開発を推進しています。韓国の造船所はLNG運搬船の電化に投資していますが、エンジニアが半導体産業に移行するにつれて人材不足に直面しています。

欧州はグリーンディール奨励策、北極海航路の成長、フェリー電化を組み合わせています。ノルウェーのバッテリーフェリーは1航海あたりの燃料コストを大幅に削減し、フランスのPA-NG空母とAirbusのCityAirbus NextGenはセクター横断的な電化を示しています。南米、中東・アフリカ地域は規模は小さいものの、ディーゼル価格の変動が電気への経済的優位性をもたらす鉱業および洋上支援分野で存在感を高めています。

競合環境

市場集中度は中程度です。General Electric Company、Safran SA、Airbus SE、Rolls-Royce plc、Northrop Grumman Corporationなどの航空宇宙大手が、Busek、ENPULSION、Exotrailなどの宇宙推進専門企業、およびDaihatsu DieselやCollins Aerospaceなどの海洋インテグレーターと競合しています。認証スピード、バッテリーパックの調達、EMI適合性が競合ポジショニングに大きな影響を与えています。

Northrop Grummanはオンオービットサービスをリードし、飛行実証済みのミッション延長ビークルを唯一保有しています。[5]Northrop Grumman、「ミッション延長ビークル」、northropgrumman.com ENPULSIONとExotrailはヨウ素推進で市場を破壊し、部品表コストを12%以上削減することでキセノンベースの既存企業に挑戦しています。

垂直統合が加速しています。GEとSafranは利益率とタイムラインを管理するためにモーター、パワーエレクトロニクス、熱管理を社内で開発し、ニッチプレーヤーはスラスター小型化と氷級ポッドに関する技術的優位性を守っています。炭化ケイ素および窒化ガリウムデバイスの特許集中度は、パワーエレクトロニクス効率が将来の差別化要因となることを示しています。

電気推進システム産業リーダー

-

General Electric Company

-

Safran SA

-

Airbus SE

-

Northrop Grumman Corporation

-

Rolls-Royce plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Belrise IndustriesとPlasan Sasaは、インドの軍事市場向けATEMM全地形対応電気自動車プラットフォームで協力する戦略的合意を締結しました。

- 2025年5月:Wärtsiläは、米国初のバッテリー駆動ゼロエミッション高速旅客フェリーに電気推進システムを提供すると発表しました。

- 2025年2月:ZeroAviaは、Jetcruzer Internationalが同社の600 kWシステムを購入し、スタンドアロン電気推進システムとして初の商業契約を締結しました。この推進システムはJetcruzer Internationalの電気航空機の継続的な開発を支援します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、電気推進システム市場を、外部供給または搭載された電力を使用して作動流体を加速させるか、またはモーターのトルクを推力に変換する統合ハードウェアおよび制御電子機器のすべてと定義しており、航空、海洋、宇宙、および一部の地上プラットフォームにわたるものを対象とする。Mordor Intelligenceによると、構成要素はスラスター、モーター、電力処理ユニット、バッテリー、および関連する熱管理または推進剤管理サブシステムに及ぶ。

スコープ除外:電気エネルギー入力を伴わない純粋な機械式ドライブトレインまたは化学推進モジュールは、本評価の対象外とする。

セグメンテーション概要

-

推進タイプ別

- ハイブリッド

- フル電気

-

プラットフォーム別

- 航空(電動航空機およびeVTOL)

- 陸上(鉄道、商業用電気自動車、鉱業)

- 海洋(商業、海軍、クルーズ)

- 宇宙(衛星、深宇宙、オンオービットサービス)

-

エンドユーザー別

- 政府・防衛

- 商業オペレーター

- OEM/システムインテグレーター

-

地域別

-

北米

- 米国

- カナダ

- メキシコ

-

欧州

- 英国

- フランス

- ドイツ

- イタリア

- その他の欧州

-

アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

-

南米

- ブラジル

- その他の南米

-

中東・アフリカ

-

中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

-

アフリカ

- 南アフリカ

- その他のアフリカ

-

中東

-

北米

詳細な調査方法論とデータ検証

一次調査

衛星バス統合業者の推進エンジニア、IFEPの改修を監督する船舶設計士、バッテリーセルサプライヤー、および北米、欧州、アジア太平洋地域の航空認証専門家を対象に構造化インタビューを実施した。これらの対話により、価格性能の前提条件、典型的な交換サイクル、および規制上の変曲点の可能性が検証され、デスクワーク中に明らかになったモデルドライバーを精緻化する確信が得られた。

デスクリサーチ

Mordorのアナリストはまず、NASAの宇宙科学データ統合アーカイブ、EASAおよびFAAのフリート登録簿、国際海事機関のGISIS船舶データベース、ならびにポンプ、スラスター、航空機部品を追跡するHSコード8412および8803に関するUN Comtrade貿易コードなどのオープンデータセットから、供給、需要、および導入済みベースデータをマッピングした。IEEE航空宇宙・電子システム学会、国際宇宙航行会議、およびホール効果スラスターに関する査読済みジャーナルからの業界文献が、最新の効率ベンチマークを提供した。企業の10-K、投資家向け資料、およびQuestelを通じて抽出された特許分析により、コストカーブおよびデザインウィン数が充実した。主要なサブシステムメーカーの収益分割を評価するため、D&B Hooversの財務データで補完した。引用されている情報源は例示的なものであり、データセットの完成とクロスチェックには多数の追加公開記録が活用された。

市場規模の算定と予測

ベースライン価値プールは、生産高、船舶進水マニフェスト、記録された飛行時間、および衛星質量クラス別打ち上げ数を用いた過去の納入数および改修数のトップダウン再構築によって導出され、地域加重平均販売価格で価格付けされた。スラスター出荷数とe航空機デモンストレーター受注のボトムアップ集計を選択的に行い、合計値確定前の妥当性検証として機能させた。バッテリーエネルギー密度の進展、ホールスラスターの比推力、IMO炭素集約度規則、および商業衛星打ち上げペースなどの主要変数が、2030年までの需要を予測する多変量回帰に組み込まれている。サプライヤー数が不完全な場合は、チャネルチェックおよび開示済みバックログ数値でギャップを補完した。

データ検証と更新サイクル

アウトプットは、過去の貿易値、同業他社のユニットエコノミクス、および過去のレポート版との差異スクリーニングを経た後、シニアアナリストによるレビューが行われる。モデルは年次で更新され、キセノン価格の急騰や認証マイルストーンなどの重要なイベントが発生した場合は中間更新が行われる。最終確認はレポートリリース直前に完了する。

Mordor IntelligenceのElectric Propulsion Systemsベースラインが信頼性を持つ理由

企業がより広い推進カテゴリーを混在させたり、異なるASP進行を適用したり、任意の時点で為替レートを固定したりするため、公表数値はしばしば乖離する。電気を利用した推力システムのみを分離し、リアルタイムの通貨換算を使用し、更新のたびに変数を見直すことで、Mordorはバランスの取れた意思決定に即したベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 80億7,400万米ドル(2025年) | Mordor Intelligence | - |

| 82億5,000万米ドル(2024年) | Global Consultancy A | ハイブリッド化学電気ユニットを含み、2022年の静的FXレートを適用 |

| 54億5,000万米ドル(2024年) | Regional Consultancy B | 海洋プラットフォームを除外し、数量割引なしのベンダー定価を使用 |

| 101億7,000万米ドル(2024年) | Trade Journal C | EV向け電気モーターを集計しており、推進専用スコープを超えて合計値が膨らんでいる |

これらの比較は、スコープの拡大と価格バイアスを排除すれば、Mordorの規律あるアプローチが、電動化への投資を検討するプランナーにとって最も透明性が高く再現性のあるベースラインをもたらすことを示している。

レポートで回答される主要な質問

2031年までの電気推進出荷の予測金額は?

世界の出荷額は2031年までに170億1,000万米ドルに達すると予測されています。

艦艇IFEPの改修はどの程度の燃料・整備費節約をもたらすか?

IFEPは船体1隻あたりの生涯運営支出を15%超削減できます。

最も急速な需要成長が予測される地域はどこか?

アジア太平洋は鉄道電化と海軍近代化を背景に、2031年までCAGR 12.38%を記録すると予想されています。

地域オール電気航空の転換点となるバッテリーエネルギー密度はどの程度か?

パック密度が概ね400 Wh/kgに達することで、20〜50席航空機の1,000 km未満の路線が実現可能となります。

衛星オペレーターがキセノンに代わりヨウ素推進剤を検討する理由は何か?

ヨウ素はコストが低く、より高密度に充填できるため、材料上の課題はあるものの、スラスターの部品表コストを約12%削減します。

希ガス価格の急騰は電気推進予算にどのような影響を与えるか?

キセノンおよびクリプトンの価格変動により、衛星推進ハードウェアコストが12%超上昇し、買い手は推進剤の多様化を迫られています。

最終更新日: