航空宇宙・防衛業界における合併・買収市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

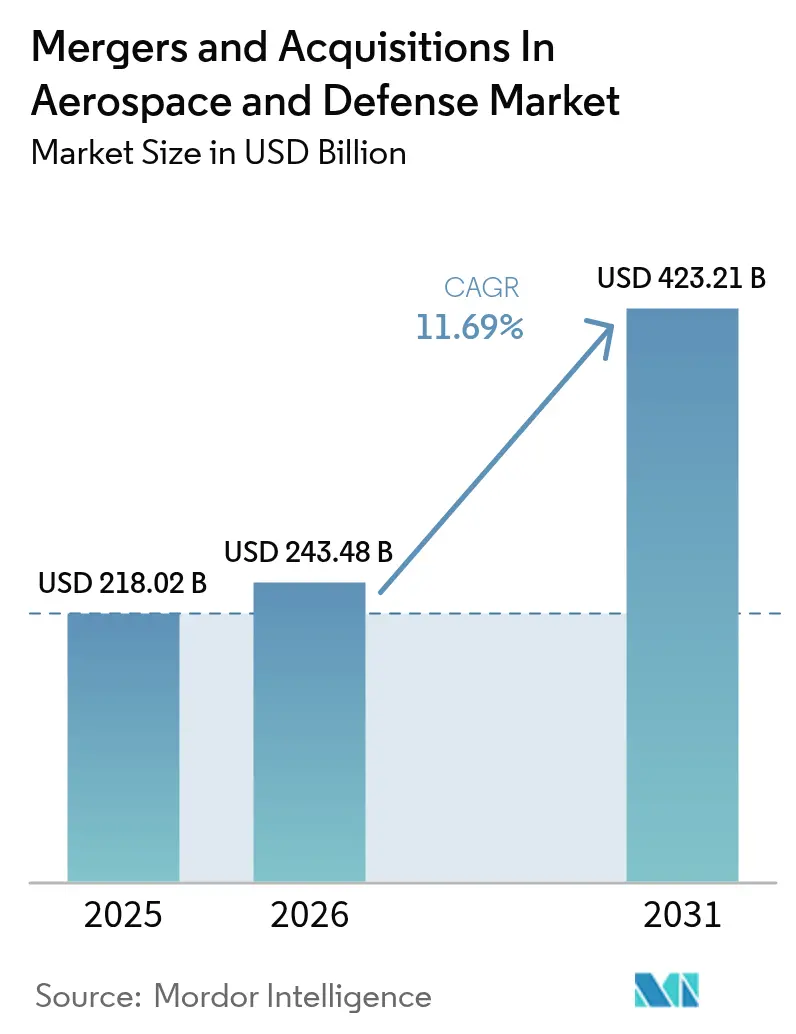

| 市場規模 (2026) | 243.48 十億米ドル |

| 市場規模 (2031) | 423.21 十億米ドル |

| 成長率 (2026 - 2031) | 11.69% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

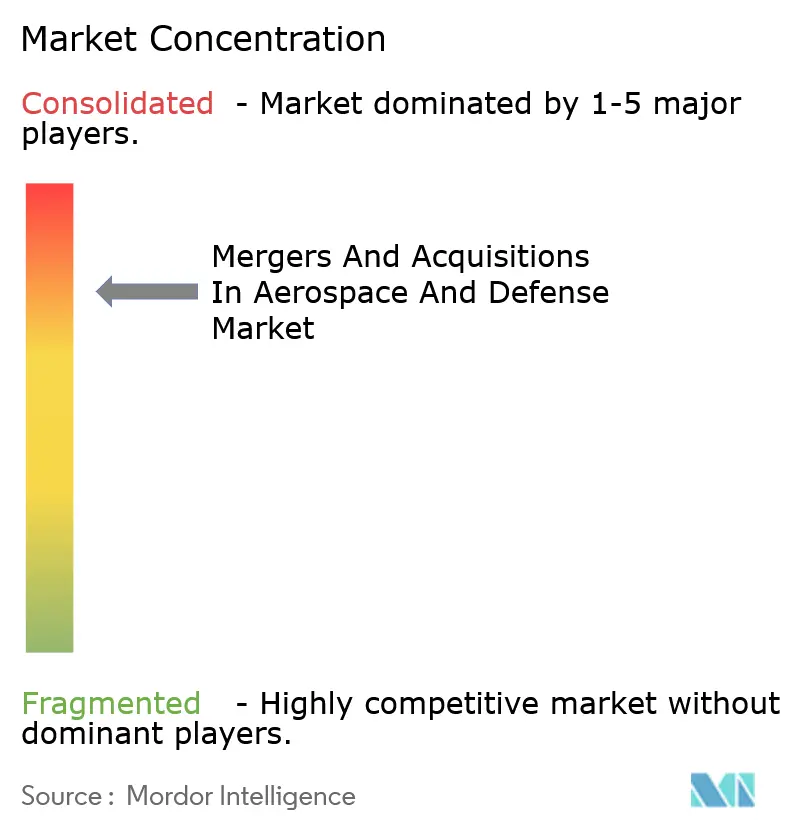

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙・防衛業界における合併・買収市場分析

航空宇宙・防衛業界における合併・買収市場規模は、2025年に2,180億2,000万USDと評価され、2026年の2,434億8,000万USDから2031年には4,232億1,000万USDに達すると推定されており、予測期間(2026〜2031年)中のCAGRは11.69%です。

航空宇宙・防衛業界における合併・買収(M&A)の状況は大きな変革を遂げており、コスト削減を目的とした従来型の大型合併から、製品革新およびグローバル市場拡大を目指した戦略的買収へとシフトしています。この変化は業界全体のトレンドを反映しており、ラザード(Lazard)の航空宇宙・防衛投資銀行グループは、2022年5月時点で発表されたM&A取引が148件に上ることを報告しています。業界の戦略的焦点は、サプライチェーンの強靭化と技術革新に特に集中しており、企業は重要な能力を確保し、混乱リスクを最小化するための標的型買収をますます追求しています。

市場のダイナミクスは、航空宇宙M&A活動におけるプライベート・エクイティ(PE)ファームの影響力の高まりによって再編されつつあります。米国におけるプライベート・エクイティ取引は、2022年6月末時点で合計193億USDに達し、機関投資家にとっての同セクターの魅力を示しています。こうした投資家たちは、急速な技術革新と市場変革が進む分野、特により長期的な投資期間を含む、資本配分に対してより革新的なアプローチを採用しています。このトレンドは、産業統合と技術革新においてPEファームが重要な役割を果たす、より多様で競争的なM&A環境を育んでいます。

クロスボーダー取引は航空宇宙・防衛業界における合併・買収の状況において重要なトレンドとして台頭しており、米国企業は2022年上半期に12億USDの取引を実施しました。注目すべき取引としては、Airbus Helicoptersによる2023年1月のドイツ企業ZF Luftfahrttechnikの買収があり、ヘリコプター動的コンポーネントおよびMRO(整備・修理・オーバーホール)サービスにおけるポジションが強化されました。こうした国際的な取引は、グローバルな市場プレゼンスの強化、新技術へのアクセス、さまざまな地域にまたがるサプライチェーンの強靭化を目指す、より広範な業界戦略を反映しています。

業界では、新興技術分野におけるデジタルトランスフォーメーションと能力強化を目的とした、小規模かつ技術重視の買収への戦略的シフトが見られます。このトレンドの代表例として、2022年10月にアブダビのADQが4社の航空会社を統合して総資産26億USDのグローバル企業を創設し、統合的な整備・修理・オーバーホール(MRO)サービスに注力した事例が挙げられます。企業は、自律システム、人工知能(AI)、サイバーセキュリティといった先進技術へのアクセスを提供する買収をますます優先しており、より高度でデジタル化されたソリューションへの業界の進化を反映しています。この戦略的焦点は、航空宇宙・防衛市場規模の拡大と将来的な成長ポテンシャルを示すものです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

航空宇宙・防衛業界における合併・買収のグローバル市場トレンドとインサイト

合併・買収を通じた事業拡大に注力する航空宇宙・防衛OEMの増加

航空宇宙・防衛セクターは、航空宇宙分野の買収アプローチにおいて大きな変革を目の当たりにしており、コスト削減を目的とした従来型の大型合併から、製品ポートフォリオの拡大とグローバル市場プレゼンスの強化を目指した戦略的買収へとシフトしています。この変化は最近の主要な航空宇宙・防衛取引に顕著に表れており、その代表例がBAE Systems PLCによる2024年2月のBall Aerospaceの55億USD買収です。この取引により、新設された宇宙・ミッションシステム部門を通じて宇宙・防衛能力が大幅に強化されました。同様に、Parker-Hannifin CorporationによるMeggitt PLCの約63億GBPでの買収は、先進的な防衛・航空宇宙技術による航空宇宙ポートフォリオの拡大を可能にし、戦略的買収を通じた技術的進歩への業界の注力を示しています。

また、業界ではイノベーションと市場拡大を目的とした戦略的合併の急増も見られます。その代表例が、2024年3月のXTI Aircraft CompanyとInpixonの合併によるXTI Aerospace Inc.の設立で、革新的なプライベート航空輸送ソリューションに注力しています。このトレンドは専門技術分野の買収にも及んでおり、THALESが2024年2月にCobham Aerospace Communicationsを11億USDで買収し、コネクテッド・コックピット技術の推進を目指した事例がその好例です。これらの戦略的な動きは、技術的専門性を高め、サプライヤーへの依存を低減するためにニッチな能力を持つ小規模プレーヤーを買収するという業界のシフトを反映しており、最終的にはグローバル市場における競争力強化につながっています。

調査対象市場の成長を後押しする政府政策

世界各国の政府のイニシアチブは、国内製造能力の促進と国際的な協力を推進する政策の実施を通じて、航空宇宙・防衛産業の状況を積極的に再構築しています。高まる世界的緊張とサプライチェーンの脆弱性に対応して、民主主義国家の政府は国内防衛製造能力を強化するための包括的な政策を導入しており、特にOEMだけでなく、ティア2およびティア3サプライヤーに重点を置いています。これらの政策は、越境産業協力の機会を増大させており、特に共通の安全保障上の懸念が防衛製造および技術開発における国家間の協力を促進している欧州において顕著です。

政府支援の影響は、新興市場において特に顕著であり、外国の防衛メーカーが現地企業と協力して子会社を設立することを奨励する政策が策定されています。例えば、インド政府は防衛生産の国産化を促進する政策を実施しており、その結果、外国OEMとの合弁事業を含む45社が防衛セクターで事業を承認されています。これらのイニシアチブは、技術的進歩と経済成長を加速するための戦略的同盟の形成、および防衛製造における国内能力の強化とより短く強靭なサプライチェーンを奨励する政策を通じたサプライチェーンの脆弱性への対処という、さまざまな政府の取り組みによって補完されています。

セグメント分析

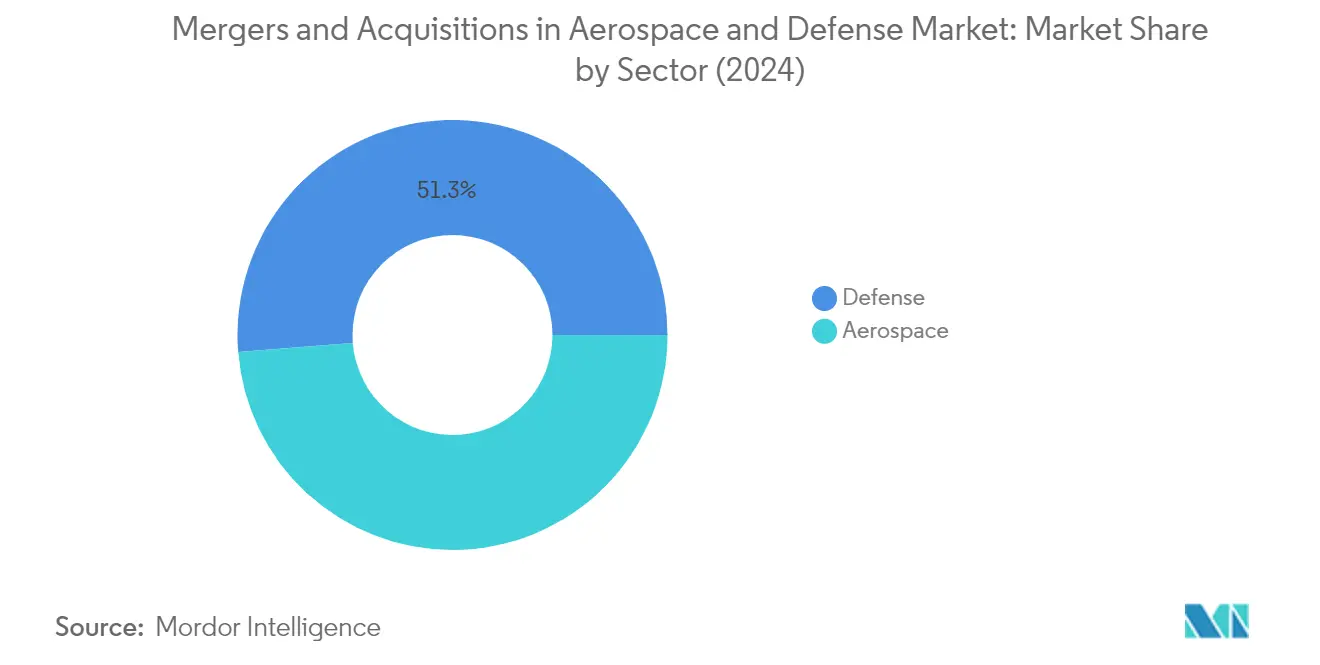

航空宇宙・防衛業界における合併・買収(M&A)市場の防衛セグメント

防衛セグメントは、航空宇宙・防衛業界における合併・買収市場において引き続き支配的な地位を占めており、2025年に約50.62%の市場シェアを保持しています。この重要な市場ポジションは、国境を越えた紛争の増加、テロリズムに対する懸念の高まり、および隣国間の政治的対立の増大によって牽引されており、これらが世界中で防衛能力強化への関心を高めています。主要大国からの多額の防衛予算配分と、防衛産業における買収の戦略的重要性が、同セグメントの優位性をさらに強固なものにしています。防衛セクターの主要プレーヤーは、無人システム、サイバーセキュリティ、高度兵器システムなどの分野における技術的能力の拡大を目的として、防衛分野での合併・買収(M&A)を積極的に推進しています。防衛セグメントの堅調なパフォーマンスは、国内防衛製造能力を奨励する政府政策と、主要市場における防衛産業基盤の統合によっても支えられています。

航空宇宙・防衛業界における合併・買収市場の航空宇宙セグメント

航空宇宙セグメントは、M&A市場において目覚ましい成長モメンタムを示しており、予測期間2026〜2031年に約13.62%の成長率が見込まれています。この加速した成長は、主に航空宇宙企業がスタートアップや革新的な技術企業を買収して製品ポートフォリオと技術的能力を強化することへの関心の高まりによって牽引されています。セグメントの成長は、商業航空需要の拡大、整備・修理・オーバーホール(MRO)能力の拡充、および持続可能な航空技術への注目の高まりによってさらに促進されています。航空宇宙セクターにおける戦略的合併は、電動推進、先進素材、デジタル技術を専門とする企業をますます標的とするようになっており、より持続可能で技術的に高度なソリューションへの業界のシフトを反映しています。また、同セグメントでは宇宙技術分野のM&A活動も活発化しており、企業は成長する商業宇宙市場の機会を活用しようとしています。これは航空宇宙・防衛市場規模全体の拡大を反映しています。

地域分析

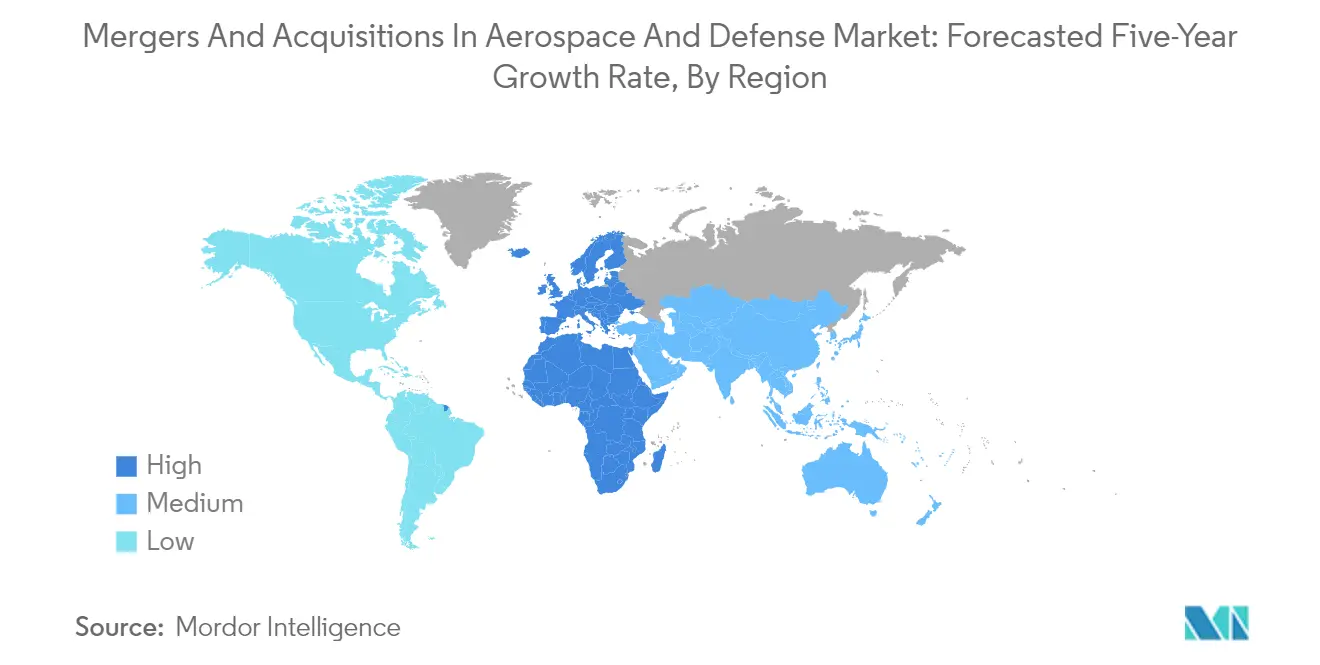

北米は、2025年に世界市場シェアの約62.34%を占め、航空宇宙・防衛のグローバル市場規模において引き続き支配的な地位を占めています。同地域の優位性は、主に米国およびカナダにおける主要航空宇宙OEMとその広範なサプライヤーネットワークの存在によるものです。この地域における航空宇宙・防衛(A&D)セクターの成熟した細分化された性質が、複数のグローバルおよびリージョナルプレーヤーが航空宇宙の合併・買収を積極的に追求する環境を生み出しています。焦点は大型合併から、新製品と技術的能力を提供する標的型買収へと顕著にシフトしています。同地域の堅固な防衛インフラと継続的な技術革新イニシアチブは、航空宇宙・防衛M&A活動を通じて市場への参入を目指すティアサプライヤーにとって特に魅力的な環境となっています。厳格な規制フレームワークと高度な金融市場の存在が、構造化されたディールメーキングプロセスをさらに促進しています。また、サプライチェーンの持続可能性と地政学的変化への適応への強い重点が、M&Aを同地域における産業変革の不可欠なツールとしています。

欧州における航空宇宙・防衛業界の合併・買収市場は、著しい回復力と成長を示し、2026〜2031年に年率約14.58%の成長率を達成しています。同地域のM&A環境は、Airbus SE、BAE Systems、THALESなどの業界大手の存在によって支えられた、確立された航空・防衛セクターを特徴としています。欧州市場は近年、企業が運営効率を高めるためにサプライヤーベースの統合にますます注力するという戦略的変革を目の当たりにしています。欧州連合内の独自の政治的・経済的フレームワークが、越境協力と戦略的パートナーシップの機会を創出しています。高度な研究開発能力の存在と、防衛近代化イニシアチブに対する強力な政府支援が相まって、欧州企業を戦略的買収の魅力的なターゲットとしています。また、宇宙技術、ドローンシステム、サイバーセキュリティなどの新興セクターでの活動が活発化しており、さらなる航空宇宙の合併・買収(M&A)案件を促進しています。

アジア太平洋地域は、航空宇宙・防衛セクターにおける合併・買収の最もダイナミックな市場の一つであり、2026〜2031年に約11.53%の成長率が見込まれています。同地域のM&A環境は、航空旅客需要の増加と防衛近代化プログラムの拡大によって牽引される、民間航空および防衛セクターの両方における投資増加を特徴としています。市場のダイナミクスは、航空宇宙・防衛能力における自立を積極的に追求している中国やインドなどの新興経済大国の存在によって形成されています。グローバル貿易と安全保障における同地域の戦略的重要性は、戦略的買収を通じてプレゼンスを確立または拡大しようとする国際的なプレーヤーから大きな注目を集めています。現地企業は技術的能力を高め、市場プレゼンスを拡大するためのパートナーシップと買収をますます求めています。航空宇宙・防衛能力の国産開発へのトレンドが、技術重視の買収と戦略的パートナーシップに多くの機会を創出しています。

ラテンアメリカにおける航空宇宙・防衛業界の合併・買収市場は、民間航空および軍事セクターの両方における近代化努力の増加によって牽引される、大きな成長ポテンシャルを示しています。同地域の市場ダイナミクスは、戦略的パートナーシップと買収を通じた国内の航空宇宙・防衛能力の強化への関心の高まりを特徴としています。ブラジル、メキシコ、チリなどの国々が変革をリードしており、合併・買収(M&A)活動を通じた技術移転と産業協力を奨励する政策を積極的に推進しています。市場では、地域の製造・整備能力を確立しようとする国際的なプレーヤーの関心が高まっています。国内の航空宇宙・防衛能力開発への関心の高まりは、特に航空機整備・修理・オーバーホール(MRO)サービスなどの分野における戦略的買収の機会を創出しています。同地域の進化する規制環境と増加する防衛予算は、防衛合併に有利な条件を生み出しています。

中東・アフリカ地域は、意欲的な近代化プログラムと国内能力開発への関心の高まりによって牽引され、航空宇宙・防衛業界における合併・買収の状況において独自の機会を提供しています。同市場は、特に湾岸協力会議(GCC)諸国における航空インフラと防衛近代化への多額の投資を特徴としています。同地域の戦略的ポジションと、伝統的セクターを超えた経済多角化への関心の高まりが、合併・買収(M&A)活動に有利な条件を創出しています。各国は技術的能力を高め、現地の航空宇宙・防衛産業を発展させるためのパートナーシップと買収を積極的に追求しています。整備・修理・オーバーホール(MRO)施設、防衛エレクトロニクス、無人システムなどの分野への関心が高まっています。製造・整備能力の現地化への関心の高まりは、戦略的買収と合弁事業の機会を創出しています。

競合状況

航空宇宙・防衛業界における合併・買収市場のトップ企業

当市場は、Boeing Company、Raytheon Technologies、Airbus SE、General Electric、Safran SA、BAE Systems、Parker Hannifin、L3Harris Technologies、Leonardo SpA、THALESなどの主要プレーヤーによって支配されています。これらの航空宇宙企業は、無人システム、サイバーセキュリティ、先進素材などの分野において、小規模の技術重視企業の戦略的買収を通じてイノベーションを積極的に推進しています。業界リーダーたちは、サプライチェーンを合理化し、買収した能力を既存ポートフォリオに統合することで、運営上の機敏性を発揮しています。企業は、グローバルなフットプリントを拡大し、特にアジア太平洋および中東地域の新市場へのアクセスを目的として、越境買収にますます注力しています。戦略的な動きには、主要サプライヤーの買収による垂直統合、自律システムや人工知能(AI)などの新興技術への投資、および特化したサービスプロバイダーの標的型買収によるMRO能力の拡充が含まれます。

市場統合が業界の進化と成長を促進

航空宇宙・防衛M&A環境は、多様なポートフォリオと広範な地理的プレゼンスを通じて相当な市場シェアを保持するグローバルコングロマリットと、特定の技術または地域市場に注力する特化型プレーヤーが混在していることを特徴としています。市場構造は上位層での統合度が高く、複数の大手プレーヤーがグローバル市場を支配する一方、中間層・下位層は特定の技術や地域市場に注力する多数の専門企業が存在し、比較的細分化されたままです。業界では、コスト削減を目的とした大型合併から、特に無人システム、サイバーセキュリティ、先進素材などの新興分野における新たな能力と技術の取得を目的とした戦略的買収へのシフトが見られます。

同セクターにおけるM&A活動は、地政学的要因、サプライチェーンの考慮、および技術革新ニーズによってますます形成されています。企業は主要契約を獲得し市場プレゼンスを高めるために、より積極的な買収戦略を採用しており、ニッチな能力を持つ小規模プレーヤーの買収に特に注力しています。プライベート・エクイティファームは市場においてますます重要な役割を果たしており、業界に新たな視点とより長期的な投資期間をもたらしています。また、伝統的な航空宇宙・防衛企業がデジタル能力とイノベーションポテンシャルを強化するために技術企業を買収または提携するという、セクター横断的なコラボレーションへのトレンドも見られます。こうした複雑な取引をナビゲートする上で、航空宇宙・防衛M&Aアドバイザリーサービスの役割がますます重要になっています。

将来の成功の鍵はイノベーションと俊敏性

既存プレーヤーが市場シェアを維持・拡大するためには、戦略的能力の取得と技術革新に焦点を当てる必要があります。企業は、運営効率と顧客関係を維持しながら、小規模で革新的な企業を特定・統合するための堅固な戦略を策定しなければなりません。成功要因には、複雑な規制環境をナビゲートする能力、政府顧客との強固な関係の維持、およびサプライチェーンリスクの効果的な管理が含まれます。企業は有機的成長と戦略的買収のバランスを取りながら、技術革新の潮流に先んじるための研究開発への投資も必要です。

地位を高めようとする挑戦者にとって、鍵は専門的な能力の開発と新興技術分野における強固なポジションの確立にあります。これらの企業は、強力な知的財産ポートフォリオの構築と、特定の市場ニーズや技術的ギャップに対応する独自の価値提案の開発に注力する必要があります。成功は、戦略的パートナーシップの形成、運営上の柔軟性の維持、および明確な価値差別化の実証能力にかかっています。また、成長戦略において環境持続可能性とデジタルトランスフォーメーションの重要性の高まりを考慮しながら、進化する規制要件と商業・防衛セクター双方における顧客の変化する嗜好への適応を準備しなければなりません。防衛産業M&Aアドバイザーの存在は、こうした戦略的取り組みを大幅に支援することができます。

航空宇宙・防衛業界における合併・買収の業界リーダー

Parker Hannifin Corporation

The Boeing Company

Airbus SE

RTX Corporation

Safran SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

航空宇宙・防衛分野の取引は、自律システム、水中システム、宇宙対応システムにわたる能力の合理化を引き続き推進しており、安全な通信とデジタル化はその中で繰り返し現れるテーマとなっている。2026年7月、Lockheed MartinはUltra Maritimeを34.5億米ドルで買収することに合意した。これはより高度な水中戦能力と海上プラットフォームとの統合強化を目的としている。Thalesも、水中ドローンメーカーであるExail Technologiesの株式35.5%を取得する契約を発表し、2026年7月の公開買付けに先立つものであり、海洋自律分野における統合の勢いを反映している。

より広い視点では、Iridiumは2026年7月にAireonの買収を完了し、宇宙ベースの監視能力を自社の衛星通信網と結び付け、航空分野におけるデータサービスの提供範囲を拡大した。サプライチェーン全体では、防衛産業基盤の拡大投資と同盟国の再軍備計画が、推進系統、制御系統、維持支援分野における垂直統合と追加買収を後押ししており、MRO・延命能力、デジタル化、サイバーセキュリティ、AI対応の運用ツールが既存事業ポートフォリオに取り込まれつつある。

最近の業界動向

- 2026年7月:Lockheed MartinはUltra Maritimeを34.5億米ドルで買収する最終契約に署名し、水中戦技術の事業範囲を拡大した。この取引は海洋センシングおよび戦闘システムにおける垂直統合を強化し、自律性と水中能力が近代化の優先事項の中心となる分野での競争的地位を高めるものである。

- 2026年7月:Thalesは、水中ドローンメーカーであるExail Technologiesの株式35.5%を取得する契約を、公開買付けに先立ち発表した。この出資は欧州防衛エレクトロニクス分野での統合の継続を示すものであり、Exailのより広範なプラットフォームエコシステムへのアクセスを拡大するものである。

- 2026年7月:Iridiumは、宇宙ベースの航空交通監視を自社の衛星通信網と統合するAireonの買収を完了した。この統合は世界的な航空接続性とデータサービスを拡大し、次世代航空機との相互運用性を含む新たなサービス提案を可能にする。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、航空宇宙・防衛事業に関連する合併・買収の発表済み取引総額として定義され、取引が発表された年に計上され、米ドルで表される。

対象範囲の除外事項:航空宇宙・防衛以外の取引(買収者が当該分野で事業を行っている場合を含む)、支配権の移転を伴わない少数株式のポートフォリオ変更、および純粋な資金調達ラウンドは市場価値から除外される。

セグメンテーション概要

- セクター

- 航空宇宙

- 防衛

- 地域

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、取引の一覧、サブセクター分類、および国別マッピングを整理して構築することから始まり、各取引を取引価値の一貫した定義に合わせて整合させた。モデルの基盤として、各国の証券規制当局や証券取引所の開示資料、防衛調達および予算に関する公表資料、政府の貿易・産業生産統計、活動の指標となる信頼性の高い特許データベースなど、公的な情報源を用いた。また、防衛産業基盤に関する業界団体のウェブサイトや査読付き学術誌も確認し、その後、企業の年次報告書、投資家向け説明資料、プレスリリースを用いて取引条件と時期を検証した。

値が不明確な場合には、企業財務・インテリジェンスの有料サブスクリプション、ニュース・財務情報フィード、そして世界の契約・入札データベースを選択的に利用し、所有権の変化を相互確認し、対象企業が主に航空宇宙・防衛または関連する最終市場にサービスを提供しているかどうかを確認した。これにより、同一の取引が異なる値項目のもとで複数の追跡データに現れる場合の重複計上を減らした。ここに示したデスクリサーチの情報源は例示に過ぎず、データ収集、検証、および確認のためにその他の公開資料も精査された。

一次インタビューおよび調査

一次インタビューは、取引価値の報告方法と、複数事業を持つ対象企業を航空宇宙・防衛分野にどのように配分すべきかに重点を置いた。APAC、EMEA、および南北アメリカ地域の企業開発チーム、投資銀行家、業界アドバイザー、サプライヤーおよびサービス企業の上級管理職と対話を行い、それらの意見を用いて、取引時期(発表時点か完了時点か)に関する前提や、当初発表後にアーンアウトが開示された場合の典型的な調整方法を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):15% | APAC:49% |

| 中堅層:45% | 機能・部門リーダー:34% | EMEA:29% |

| 中小プレーヤー:16% | マネージャー:51% | 南北アメリカ:22% |

市場規模算定と予測

規模算定にはトップダウン方式を用い、発表済みの取引価値から取引動向を再構築し、その後、セクター関連性のルール、取引時期のルール、および米ドルへの通貨換算を通じてフィルタリングを行った。複数事業を持つ対象企業については、開示資料や信頼できる情報で裏付けられる場合には航空宇宙・防衛への収益エクスポージャーを配分の基準として用い、それが難しい場合には、インタビューでの意見を用いて保守的な活動ベースの配分を適用した。

モデルの基盤を確かなものとするため、発表済みの企業価値と株式価値の開示パターン、クロスボーダー取引の割合、サブセクター構成の変化(プラットフォーム、コンポーネント、電子機器、サービス)、需要背景としての防衛予算の方向性、買収意欲に影響する金利・資金調達環境といった入力データを追跡した。予測はシナリオ分析を用いて構築された。これは、航空宇宙・防衛分野のM&Aが限られた数の衝撃要因に敏感であるためであり、各シナリオは、予算、サプライチェーンの制約、および評価倍率が今後どのように変化するかについての専門家の見解に結び付けられている。結果は、地域別の抽出取引価値の積み上げや、公開されている取引件数が入手可能な場合の平均取引価値と予想取引件数を用いた妥当性検証といった、選択的なボトムアップ的近似値によって裏付けられた。非公開取引で値が不明な場合には、範囲を適用し、その後フォローアップ確認と整合性ルールを通じて範囲を狭めていった。

データ検証と更新サイクル

出力結果は、取引総額の前年比変化、目立った大型取引の集中度、および航空宇宙・防衛の生産・調達が最も活発な地域と整合するべき地域別シェアなど、独立した指標と照合して検証された。異常値が現れた場合には、取引一覧を再確認し、セクター分類を確認し、重複を排除し、使用した通貨換算日と値の種類を検証した。

最終確定の前に、第2のアナリストが前提条件を確認し、主要な感度分析を再実行することで、モデルが単一の入力データに過度に依存しないようにしている。レポートは年次で更新され、大型取引の急増や、防衛費予測を変化させる主要な政策変更など、重大な事象が発生した場合には臨時の更新が行われる。提供直前には最終確認を行い、クライアントには最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceの航空宇宙・防衛分野合併・買収市場規模算定

航空宇宙・防衛分野のM&Aに関する公表推計値は、対象範囲の線引きが異なること、また一部の情報源が取引価値をフロー指標として追跡する一方で、他の情報源はそれをより広範な市場価値の視点に変換していることから、しばしば異なる結果となる。差異はまた、複数事業を持つ対象企業の配分方法、発表日か完了日のどちらを用いるか、非公開取引の価値が未開示の場合にどのように対処するかによっても生じる。

取引レベルでの発表時期、値の種類の一貫性、および収益エクスポージャーの配分を追跡することで、Mordor Intelligenceは2025年の総額を明確に対象範囲内にある取引に結び付けており、関連する産業取引が総額を膨らませることを防いでいる。以下の表に示される差異は、主に地域の対象範囲、大型取引の扱い方、および未開示の値に対する保守的な推定の適用の有無によって説明される。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 218.02 B (2025) | |

| 業界調査出版社A | USD 55.00 B (2024) | 追跡された取引価値の合計値に近い、より狭い解釈を採用しており、値が開示されていない非公開取引を過少に計上している可能性がある。これにより見出し値は小さくなり、異なる年に固定されている。 |

| プロフェッショナルサービスファームB | USD 32.00 B (2026) | 米国に特化した取引ペースの推計であり、単一の地域と短い期間のみを反映しているため、世界的な活動や地域全体を包括する市場全体像を示すものではない。 |

これらを総合すると、対象範囲と計上ルールが、単純な算術以上に数値を左右することが分かる。一貫した取引一覧、複数事業を持つ対象企業への明確な配分、および再現可能な通貨換算の時期を基盤としてモデルを構築することで、最終的な数値は、新たな取引が発表される際にも説明しやすく、更新しやすいものとなる。

レポートで回答される主要な質問

航空宇宙・防衛業界における合併・買収市場の規模はどのくらいですか?

航空宇宙・防衛業界における合併・買収市場規模は、2026年に2,434億8,000万USDに達し、CAGRは11.69%で成長して2031年までに4,232億1,000万USDに達する見込みです。

航空宇宙・防衛業界における合併・買収市場の現在の規模はどのくらいですか?

2026年、航空宇宙・防衛業界における合併・買収市場規模は2,434億8,000万USDに達する見込みです。

航空宇宙・防衛業界における合併・買収市場の主要企業はどこですか?

Parker Hannifin Corporation、The Boeing Company、Airbus SE、RTX Corporation、およびSafran SAが、航空宇宙・防衛業界における合併・買収市場において事業を展開する主要企業です。

航空宇宙・防衛業界における合併・買収市場で最も成長が速い地域はどこですか?

欧州が予測期間(2026〜2031年)において最も高いCAGRで成長すると推定されています。

航空宇宙・防衛業界における合併・買収市場で最大のシェアを持つ地域はどこですか?

2025年、北米が航空宇宙・防衛業界における合併・買収市場において最大の市場シェアを占めています。

本航空宇宙・防衛業界における合併・買収市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、航空宇宙・防衛業界における合併・買収市場規模は2,180億2,000万USDと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年、2025年の航空宇宙・防衛業界における合併・買収市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の航空宇宙・防衛業界における合併・買収市場規模も予測しています。

最終更新日: