電動バイク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2030) | 3.58 十億米ドル |

| 成長率 (2025 - 2030) | 25.72% CAGR |

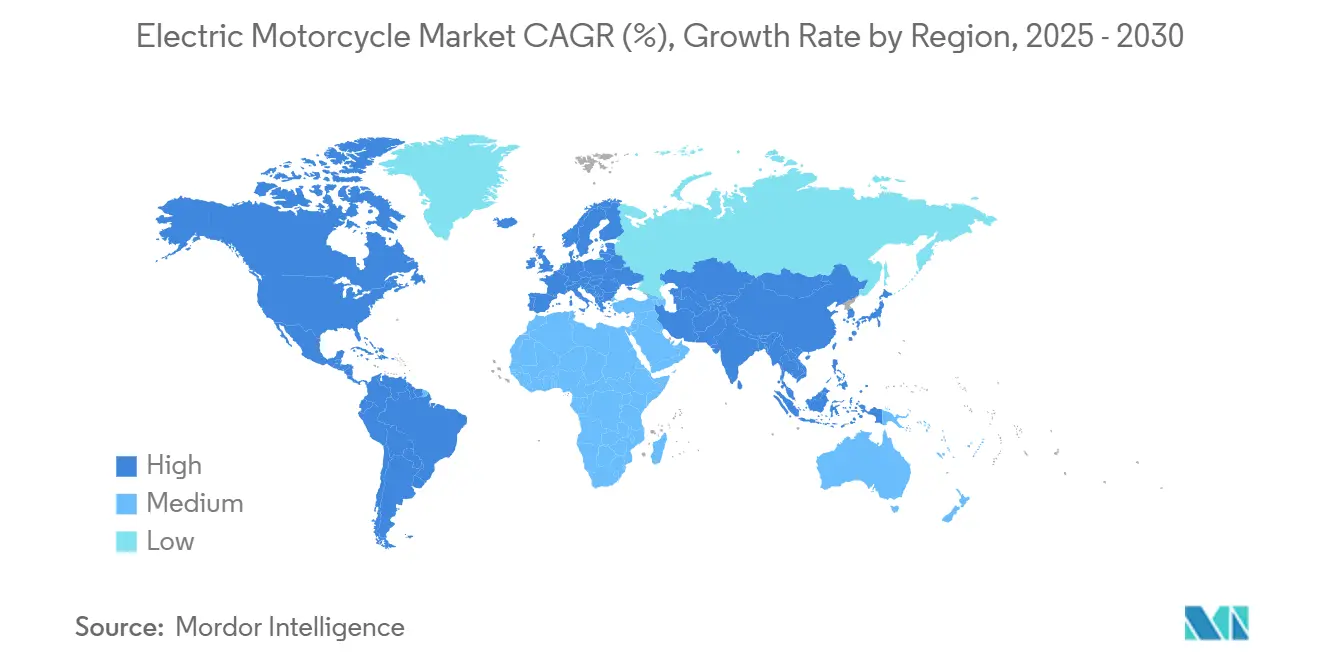

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

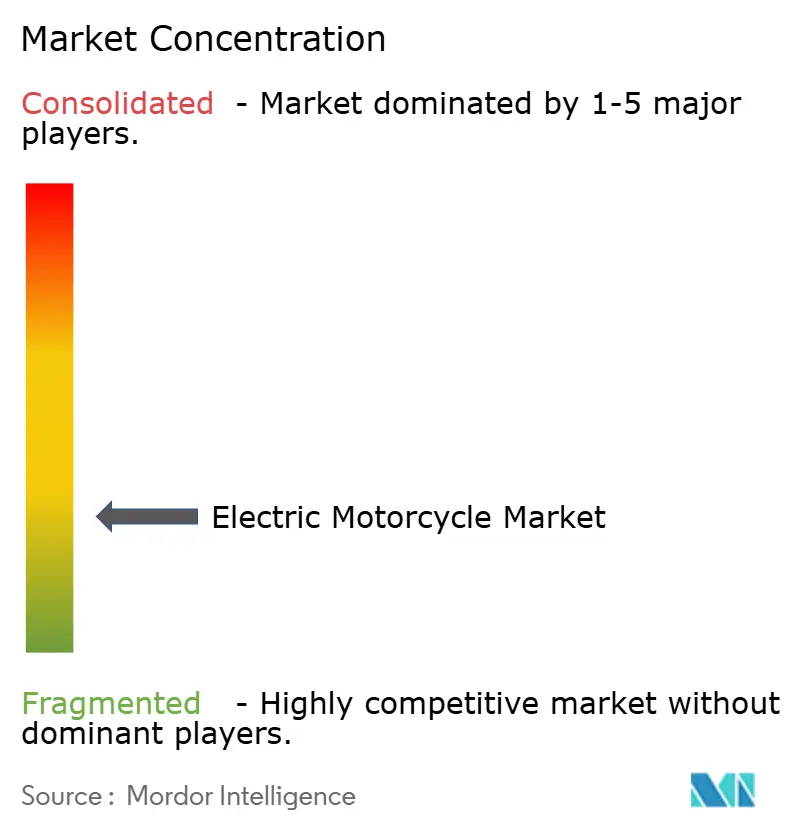

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動バイク市場分析

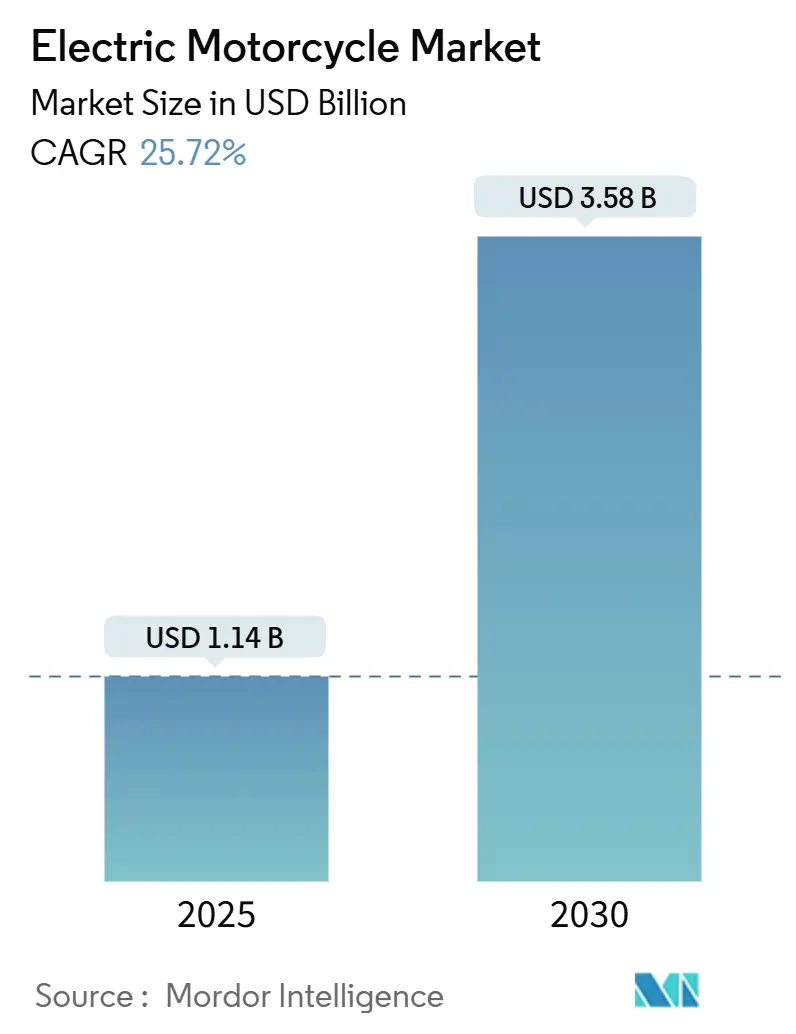

電動バイク市場規模は2025年に14億米ドルであり、予測期間中に25.72%のCAGRで拡大し、2030年には35億8,000万米ドルに達すると予測されています。2024年のリチウムイオン電池価格の下落により、多くの用途において総所有コストが同等のICEモデルを下回るようになりました。電池生産の拡大、充電ネットワークの拡充、ゼロエミッション規制が需要を強化し、回収期間を短縮しています。アジア太平洋地域の確立された製造基盤はコスト優位性を確保し、価格感応度の高い地域への輸出を促進する一方、南米、北米、欧州における政策的インセンティブがアーリーアダプター以外への需要を拡大しています。ナトリウムイオンおよび固体電池化学への技術移行は、材料コストの低減、エネルギー密度の向上、安全性の改善をもたらし、市場を主流の長距離用途に向けて位置づけています。スケールリーダーがシェアを守り、新規参入者が配送フリートおよびプレミアムパフォーマンスのニッチ市場に対応するなか、競争の激しさは中程度にとどまっています。

主要レポートのポイント

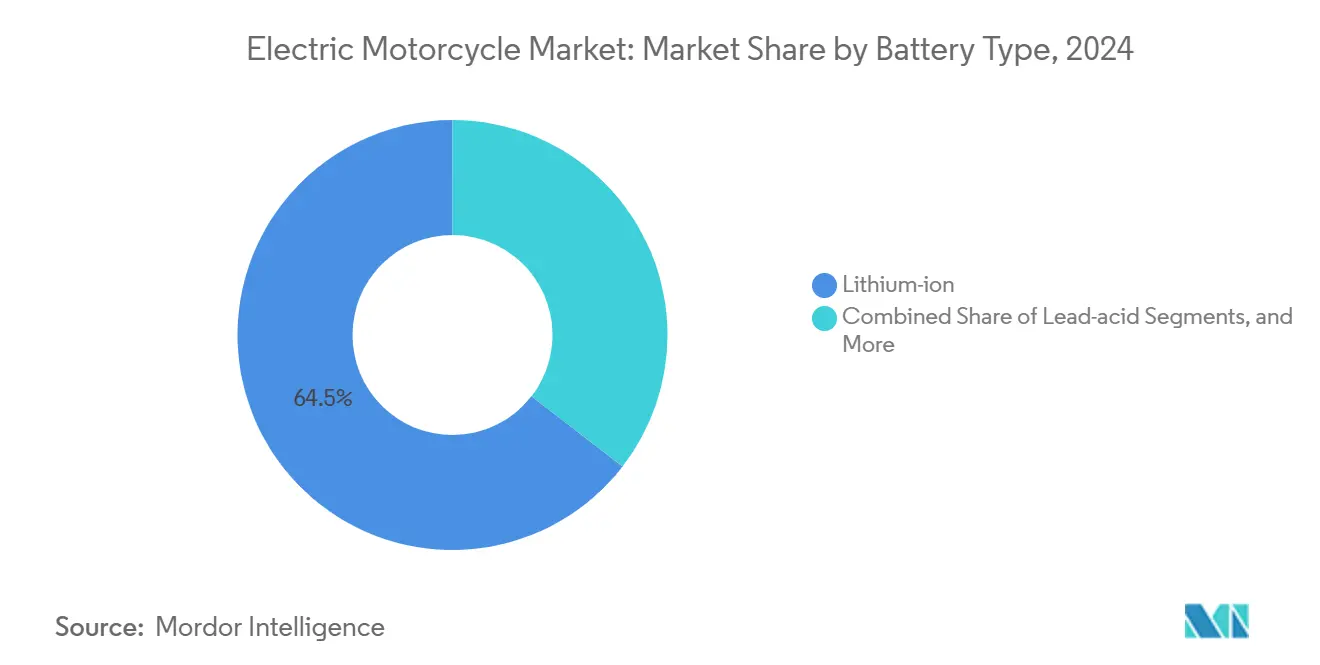

- バッテリータイプ別では、リチウムイオンが2024年の電動バイク市場シェアの64.52%を占め、ナトリウムイオンシステムは2030年までに26.28%のCAGRで成長すると予測されています。

- 出力別では、3.6 kW未満クラスが2024年の電動バイク市場シェアの44.21%を占め、10 kW超のモデルは2030年まで27.71%のCAGRで成長しています。

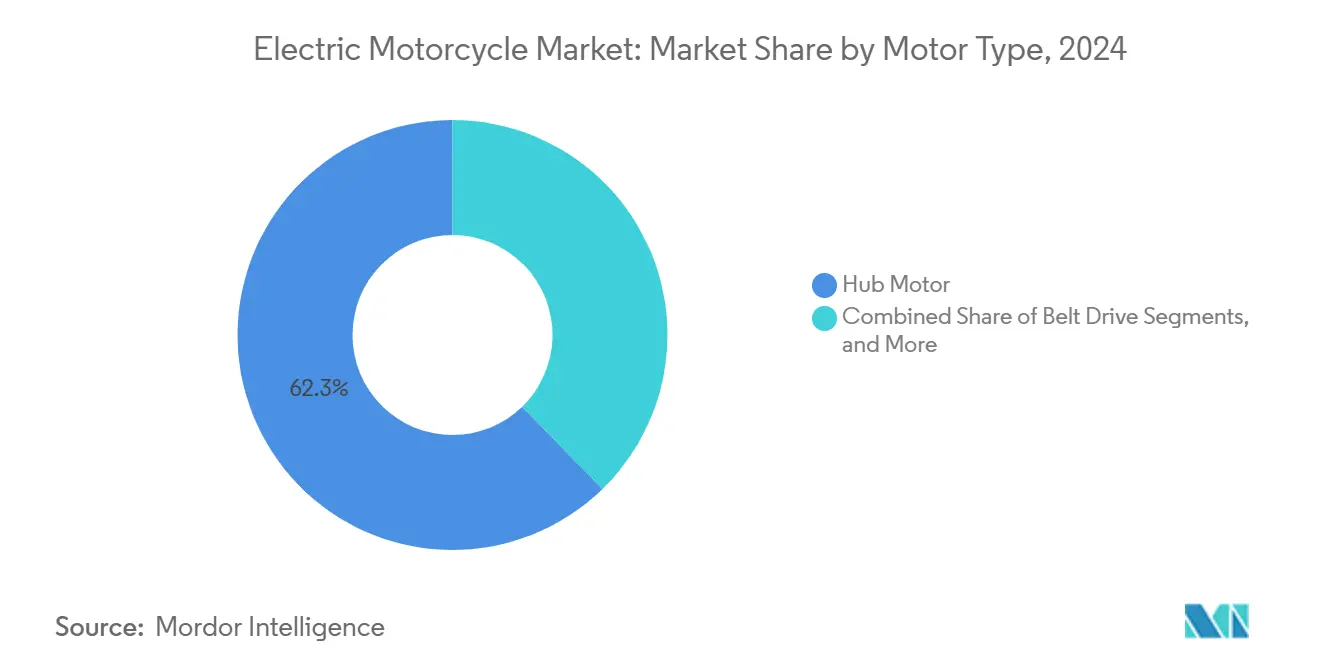

- モータータイプ別では、ハブモーターが2024年の電動バイク市場シェアの62.29%を占め、ミッドドライブユニットは2030年まで27.81%という最高の予測CAGRを記録しています。

- 最終用途別では、個人所有が2024年の電動バイク市場シェアの78.31%を占め、配送・物流用途は2030年まで28.64%のCAGRで成長しています。

- 地域別では、アジア太平洋地域が2024年の電動バイク市場シェアの73.28%を占め、南米は2030年まで26.43%のCAGRで最も速く拡大しています。

世界の電動バイク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオンのコスト低下とエネルギー密度の向上 | +4.2% | アジア太平洋地域と欧州で最も強い影響を持つグローバル | 中期(2~4年) |

| 政府インセンティブとゼロエミッション規制 | +3.8% | 北米とEUが中核、アジア太平洋市場へ拡大 | 短期(2年以内) |

| 二輪車充電・交換ネットワークの拡大 | +3.1% | アジア太平洋地域が中核、南米およびMEAへ波及 | 中期(2~4年) |

| ナトリウムイオン・固体電池化学の革新 | +2.9% | 中国とインドで早期商業化が進むグローバル | 長期(4年以上) |

| マイクロモビリティフリートによるTCO低減と普及促進 | +2.7% | 北米と欧州に集中する世界の都市中心部 | 短期(2年以内) |

| OTA接続性と車載データの収益化 | +1.8% | 先進国市場が先行し、新興経済圏へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リチウムイオン電池コストの低下とエネルギー密度の向上

リチウムイオン電池のコストが急落するにつれ、電動バイクはますます手頃な価格になり、世界中で従来の燃料駆動モデルに挑戦しています。このトレンドは、電動車両と内燃機関(ICE)の対応モデルとの経済的格差を縮小しています。

電池技術の進歩により、航続距離が延長された軽量車両が生産されています。メーカーは現在、従来のバイクと同等の保証を提供しています。こうした革新により、特に中国の企業が東南アジアやラテンアメリカなどのグローバル市場に参入し、より幅広い層に手の届く価格で電動モデルを投入することが可能になっています。

政府の購入インセンティブとゼロエミッション規制

インドネシアの最大700万ルピア(467米ドル)の購入補助金とドイツの2,500ユーロのボーナスが、電動二輪車を主流の価格帯に押し上げています[1]「電動自動車プログラム」、インドネシア工業省、kemenperin.go.id。カリフォルニア州の先進クリーンカーII規則は、バイクを含むゼロエミッション販売割当をディーラーに義務付け、数年間の基礎需要を保証しています。同様の枠組みがインドとブラジルで2027年までの導入に向けて審査中であり、地域の組立プログラムを加速し、量産経済を構築しています。

二輪車充電・交換ネットワークの拡大

台湾、インド、中国にわたるGogoro社の12,000ステーションのバッテリー交換グリッドは、標準化されたパックが密集した回廊で収益性高くスケールできることを示しています[2]Gogoro、「Gogoroネットワーク拡張アップデート」、Gogoro、gogoro.com。OEMとのパートナーシップモデルは相互運用性をもたらし、フリート調達の意思決定を容易にし、インフラ投資家の座礁資産リスクを低減します。台湾とインドにおける政府支援は、展開タイムラインをさらに短縮し、都市部の普及曲線を押し上げています。

ナトリウムイオン・固体電池化学の革新

Yadea社の2024年の商業用ナトリウムイオン投入は、電池材料コストを20~30%削減し、都市部の航続距離を犠牲にすることなくメーカー希望小売価格の引き下げを可能にしました[3]Yadea、「Yadea ナトリウムイオンバイクを発売」、Yadea、yadea.com。QuantumScapeとトヨタの固体電池プロトタイプは、2028年までに400 Wh/kgのエネルギー密度を目標とし、より短い充電停止で高速道路走行と長距離ツーリングを可能にします。熱的に安定した化学はまた、冷却システムの複雑さを低減し、熱帯気候のフリートオペレーターのメンテナンスを軽減します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ICEバイクに対する高い初期コスト | -2.8% | 価格感応度の高い新興市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 7 kW超での航続距離の制限と低速充電 | -2.1% | 高速道路および長距離用途に特に影響するグローバル | 中期(2~4年) |

| 熱帯フリートにおける熱安全性の課題 | -1.6% | 東南アジア、インド、南米の一部を含む熱帯地域 | 中期(2~4年) |

| 新興市場における電池使用済み回収の脆弱性 | -1.3% | アジア太平洋、アフリカ、南米の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱帯フリートの運用サイクルにおける熱安全性の懸念

高い周囲温度は電池の劣化を加速させ、急速充電中の熱暴走のリスクを高めます。この課題は、持続的に高温な地域で特に顕著であり、電池の性能と寿命に影響を与えます。ジャカルタとマニラでは、フリートマネージャーが電池パックを冷却するために昼間の充電休止を設けており、生産性の低下と運用上の非効率をもたらしています。これらの中断はフリートのスケジュールを乱し、全体的な運用コストを増大させます。しかし、ナトリウムイオンや固体電池化学などの先進電池技術の広範な採用が、2027年以降にこれらの問題を軽減すると予測されています。これらの新しい化学は、より高温の気候に理想的な、優れた熱安定性と高い安全性を約束しています。

新興市場における使用済み電池回収の脆弱性

東南アジアおよびアフリカの特定地域では、正式な回収チャネルの不足により、非公式なリサイクル方法への依存が生じています。これらの方法は、材料の価値を回収できないだけでなく、重大な環境リスクをもたらします。一方、EPR(拡大生産者責任)規則をめぐる継続的な議論が投資の遅延を引き起こしています。こうした投資は、循環経済のコスト削減効果を実現するうえで重要な役割を果たす逆物流ネットワークの構築に不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:ナトリウムイオンがリチウムの優位性を崩す

リチウムイオンは2024年の電動バイク市場で64.52%のシェアを占め、成熟したサプライチェーンと実証済みのパフォーマンスを活用しています。Yadea社の2024年リリースが牽引するナトリウムイオンプラットフォームは、OEMがリチウムの価格変動とコバルトへのエクスポージャーからのコスト軽減を求めるなか、26.28%のCAGRで成長しています。この転換は、国内の塩資源が原材料の安全保障を提供する中国とインドで顕著です。リチウムイオンポリマーの変種は、軽量化とコンパクトなパッケージングを優先するプレミアムスポーツおよびツーリングマシンで引き続き重要な役割を果たしています。規制当局は環境負荷の低い化学をますます優遇しており、コスト感応度の高い通勤モデルでのナトリウム採用を加速しています。

エネルギー密度が低いため短い都市部の航続距離に限定されているものの、ナトリウムイオン電池はコスト優位性と安全な熱特性を提供し、フリートオペレーターにとって魅力的です。超低価格セグメントに引き続き対応しているものの、充電インフラがより利用しやすくなるにつれ、鉛酸電池は存在感を失いつつあります。固体電池技術はパイロット規模の生産に向けて進展しています。商業化されれば、これらの電池はより高いエネルギー容量を持つプレミアム電動車両を駆動し、リチウムイオン電池を主流用途にシフトさせる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

出力別:高性能用途が成長を牽引

3.6 kW未満のバイクは2024年の電動バイク市場で44.21%のシェアをリードし、密集した都市部の通勤と規制上の免除に適しています。10 kW超クラスは、Zero MotorcyclesとLiveWireによる高速道路対応モデルの投入に後押しされ、2030年まで27.71%のCAGRで上昇すると予測されています。週末のツーリングや日常の都市間移動を求める顧客は、充電回廊が成熟するにつれてこれらのモデルに引き寄せられています。中間出力帯(3.6~10 kW)は複合用途のライダーに対応していますが、低出力の都市特化型と高出力のツーリング型が分岐するにつれてセグメント化の圧力に直面しています。

上位端での成長は液体冷却、高度なBMS、高電圧アーキテクチャを必要とし、平均販売価格とマージンを引き上げます。融資商品は現在、残存価値に関する購入者の懸念を和らげるために電池保証をバンドルしています。成功するスケールは、長距離旅行者にグリーン電力を保証する公共急速充電器と再生可能エネルギーポートフォリオ基準にかかっています。

モータータイプ別:ミッドドライブがパフォーマンス優位性を獲得

ハブモーターは2024年の電動バイク市場で62.29%のシェアを占め、費用対効果の高い統合と機械部品の削減によるものです。ミッドドライブシステムは、質量を中央に集中させ、登坂トルクを向上させるギア減速を可能にするため、27.81%のCAGRで拡大しています。HondaのEV-Funコンセプトは新興市場向けの低コストハブソリューションを示し、ZeroのFXEミッドドライブはパフォーマンスの信頼性を強調しています。ベルトおよびチェーンドライブは、精密なトルク伝達やスプロケット交換の容易さを必要とする特殊なオフロードモデルで存続しています。

ハブモーターは、密閉設計が水の浸入を制限しメンテナンスを低減するため、エントリースクーターとバッテリー交換フリートで優位を占めています。しかし、ライダーがより重い荷物と速いルートに移行するにつれ、OEMは取り扱い性能の期待に応えるためにミッドドライブを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:商業用途が普及を加速

個人使用は2024年の電動バイク市場の78.31%を占め、アジア太平洋地域に根付いた二輪車文化を反映しています。配送・物流は2030年まで28.64%のCAGRで最も急速に成長しており、電子商取引の急増とラストマイルフリートに対する環境規制によって強化されています。オーストラリア郵便の計画は、機関投資家が工場の設備投資リスクを低減する需要を集約する方法を示しています。マイクロモビリティプラットフォームは一括割引を確保し、使用を集中させることでバッテリー交換ネットワークの展開に影響を与えています。

低い運用コスト、ルートの予測可能性、デポ充電がフリートマネージャーにとって高い購入価格のバランスをとっています。車載テレマティクスが成熟するにつれ、フリートオーナーは予測部品発注などのデータサービスを収益化し、電動化転換をさらに正当化することが期待されています。宅配業者やライドヘイルライダーへのデモンストレーション効果が個人の普及に波及し、市場のフライホイールを強化しています。

地域分析

アジア太平洋地域は2024年の電動バイク市場で73.28%のシェアを支配しました。中国はほとんどのグローバルリチウムイオンパックを供給し、輸出市場全体に波及するスケールメリットを持っています。インドの生産連動インセンティブプログラムは、AtherやTVSなどのブランドを設備拡張に引き込んでいます。同時に、インドネシアの700万ルピアの補助金は、地域の組立業者を半ノックダウンから完全現地化へと転換させています。密集した都市回廊と長い二輪車通勤の伝統が、この地域を電動化普及の自然な中心地にしています。

南米は予測期間中に26.43%のCAGRで最も速く成長しており、ブラジルの急増する電子商取引セクターとサンパウロおよびボゴタの自治体ゼロエミッション配送ゾーンが牽引しています。アルゼンチンの不安定な燃料価格は、低い運用コストの電動フリートの計算を後押しし、サンティアゴの地域バッテリー交換パイロットは規制当局から肯定的なフィードバックを得ています。供給制約はまだ存在しますが、中国OEMとのパートナーシップが輸入関税を大幅に削減する現地CKD組立を約束しています。

北米と欧州は、純粋な手頃さよりもパフォーマンスとライフスタイルのポジショニングを優先しています。LiveWire、Zero Motorcycles、CAKEは航続距離、加速、接続機能で競争し、UN ECE R136などのEU安全基準は確立されたエンジニアリング企業に有利なコンプライアンス閾値を生み出しています。中東・アフリカは依然として初期段階ですが、再生可能エネルギーの建設と高い太陽光照射量は、平均販売価格が下落した際の将来的なオンサイト充電機会を示唆しています。すべての地域にわたり、電池リサイクルに関する初期段階の政策整合が長期的な競争力と製造クラスターの立地を形成するでしょう。

競合状況

市場集中度は中程度です。Yadea、NIU、Zeroは垂直統合された電池供給、マルチブランドポートフォリオ、グローバルディーラーネットワークを組み合わせてシェアを守っています。Honda、Yamaha、TVSは電動ラインをレガシー流通に統合し、アフターセールスインフラを活用しています。Hero MotoCorpとGogoro社の提携は、多額の研究開発支出を回避しながら、バッテリー交換技術への即時アクセスを提供しています。BMWとTVSは、ゼロからの開発よりも速くショールームに投入できるプレミアムバリアントを共同開発しています。

新規参入者はホワイトスペースを活用しています。UltravioletteはAI搭載テレメトリーを強調してフリートのダウンタイムを削減しています。LAND Motoは、職人的なデザインと都市部の航続距離の利便性を求める北米の購入者をターゲットにしています。

戦略的な動きはプラットフォーム共有とソフトウェア定義の差別化に集中しています。OTAアップデートは車両のライフサイクルを延長し、データサービスとしてのモデルはユニットあたりの生涯マージンを高める年金収入を約束しています。UN ECE基準への準拠はゲーティングファクターとなり、小規模スタートアップを遅らせ、既存企業に規制上の堀を与えています。今後3年間で、電池および半導体企業との業界横断的な提携がコスト削減とパフォーマンス向上のペースを決定すると予想されています。

電動バイク産業のリーダー企業

NIU Technologies

Yadea Group Holdings Ltd.

LiveWire EV, LLC

Vmoto Limited

Zero Motorcycles Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドの電動バイクメーカーであるOben Electricは、インド市場にRorr EZ Sigmaを投入しました。Rorr EZ Sigmaは3.4 kWhと4.4 kWhの電池選択肢を備え、1回の充電で最大175キロメートルの航続距離を提供します。

- 2025年9月:Hondaは欧州で初の電動バイク「Honda WN7」を発表しました。リチウムイオン電池を搭載したHonda WN7は、130 km超の推定航続距離を提供します。

世界の電動バイク市場レポートの範囲

| 鉛酸 |

| リチウムイオン |

| リチウムイオンポリマー |

| ナトリウムイオンおよび新興化学 |

| 3.6 kW未満 |

| 3.6~7.2 kW |

| 7.2~10 kW |

| 10 kW超 |

| ハブモーター |

| ベルトドライブ |

| チェーンドライブ |

| ミッドドライブモーター |

| 個人・個人所有 |

| 商業・法人フリート |

| マイクロモビリティサービスプロバイダー |

| 配送・物流 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| バッテリータイプ別 | 鉛酸 | |

| リチウムイオン | ||

| リチウムイオンポリマー | ||

| ナトリウムイオンおよび新興化学 | ||

| 出力別 | 3.6 kW未満 | |

| 3.6~7.2 kW | ||

| 7.2~10 kW | ||

| 10 kW超 | ||

| モーター・ドライブタイプ別 | ハブモーター | |

| ベルトドライブ | ||

| チェーンドライブ | ||

| ミッドドライブモーター | ||

| 最終用途別 | 個人・個人所有 | |

| 商業・法人フリート | ||

| マイクロモビリティサービスプロバイダー | ||

| 配送・物流 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の電動バイク市場の規模はどのくらいですか?

14億米ドルであり、25.72%のCAGRで2030年までに35億8,000万米ドルに達すると予測されています。

電動バイク販売で最大のシェアを持つ地域はどこですか?

アジア太平洋地域は、統合された電池サプライチェーンと支援的なインセンティブのおかげで、2024年の収益の73.28%を占めています。

配送フリートが電動バイクに移行している理由は何ですか?

ICEモデルと比較して運用コストが40~60%削減され、予測可能なルートがデポ充電ソリューションと適合しています。

より広い普及への主な障壁は何ですか?

高い初期価格、急速充電インフラの不足、および高温気候における熱安全性の課題が近期の成長を抑制しています。

電動バイクで最も速く成長している電池技術は何ですか?

ナトリウムイオンおよび新興化学は、メーカーが低い材料コストと供給の安全保障を求めるなか、26.28%のCAGRで拡大しています。

最終更新日: