ホワイトラインドチップボード包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

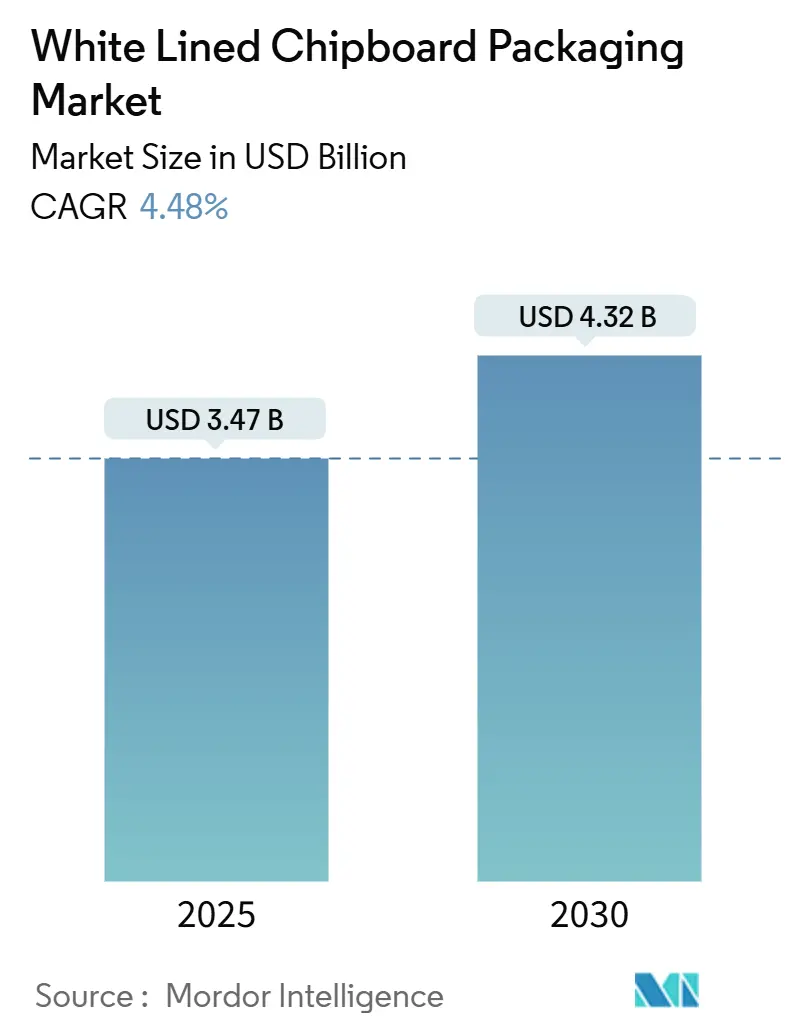

| 市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2030) | 4.32 十億米ドル |

| 成長率 (2025 - 2030) | 4.48% CAGR |

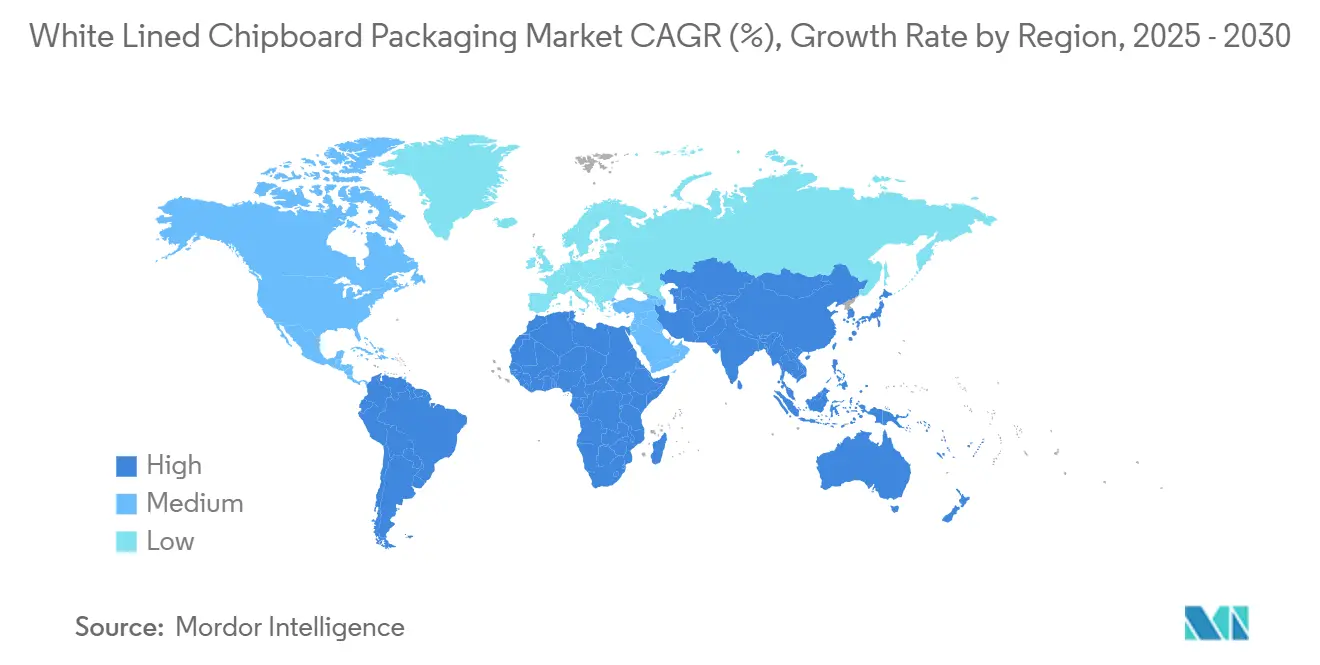

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホワイトラインドチップボード包装市場分析

ホワイトラインドチップボード包装市場規模は2025年にUSD 34億7,000万となり、2030年までにUSD 43億2,000万に達すると予測されており、CAGRは4.48%で拡大します。リサイクル原料を使用した折りたたみカートンへの需要拡大、使い捨てプラスチックに対する規制措置、そして電子商取引の急速な台頭が、食品・パーソナルケア・一般小売用途における基礎消費を継続的に押し上げています。ブランドオーナーは、路肩回収リサイクルを簡素化するモノマテリアルソリューションをますます指定するようになっており、この要件は多層プラスチックラミネートよりもコーテッドリサイクルボードの使用を有利にしています。同時に、高速デジタル後印刷技術により、より短い生産ロット、より豊かなグラフィックス、後工程でのカスタマイズが可能となり、ジャストインタイムサプライチェーンにおけるホワイトラインドチップボードの重要性が高まっています。現在はヨーロッパが世界の生産量を牽引していますが、アジア太平洋地域の加速は、新興経済圏でリサイクルインフラと環境政策が強化されるにつれて、構造的な再均衡が進むことを示しています。

主要レポートのポイント

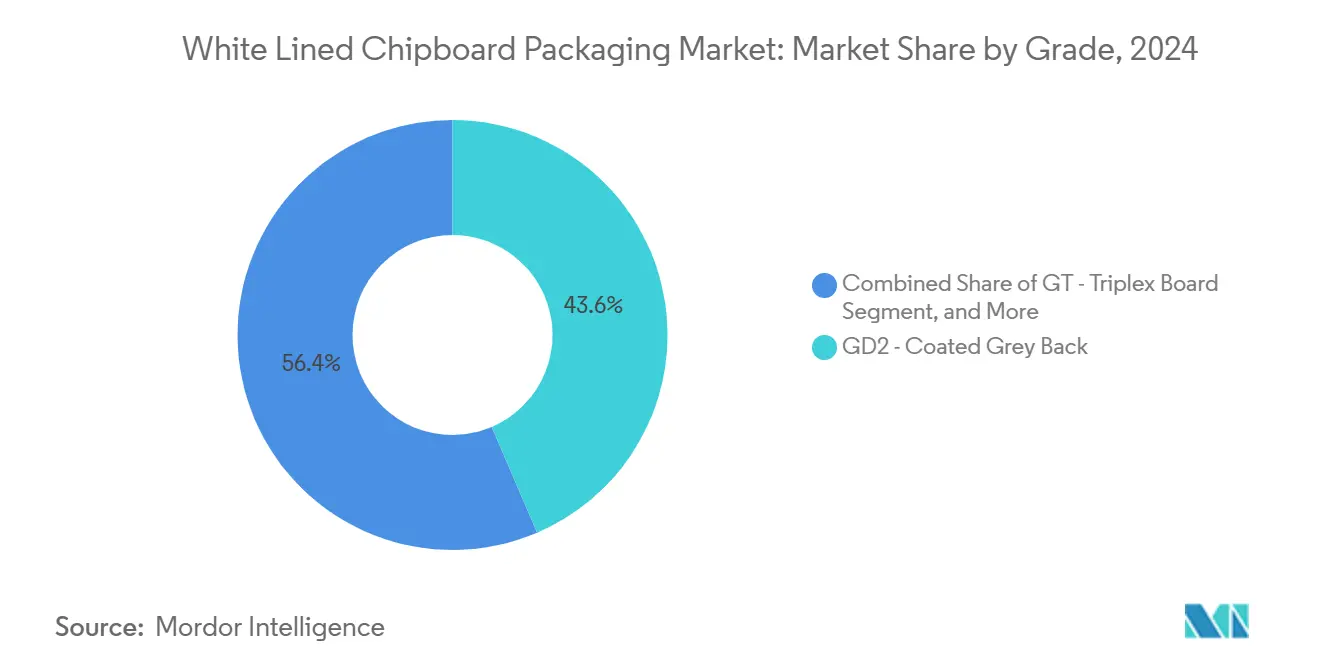

- グレード別では、GTトリプレックスボードセグメントのラインドチップボード包装市場規模は2025年から2030年にかけてCAGR 5.37%で成長する見込みです。

- 最終用途別では、食品・飲料用途が2024年のラインドチップボード包装市場シェアの36.21%を占めました。

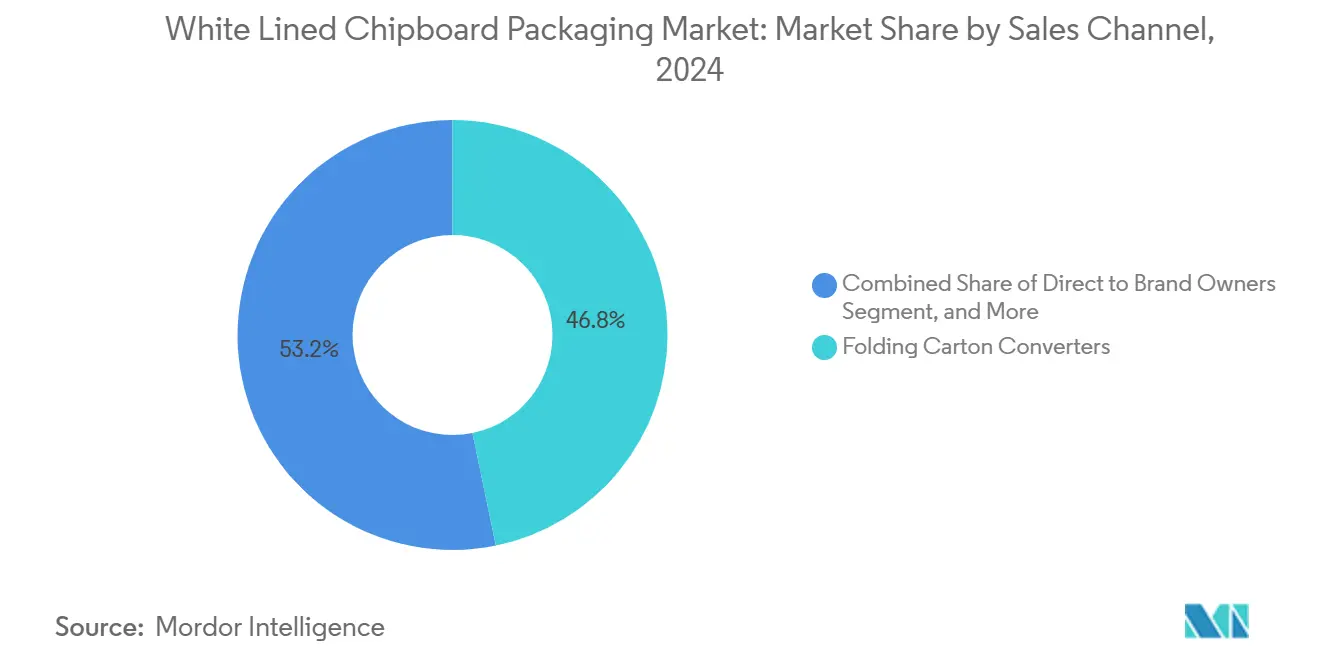

- 販売チャネル別では、ブランドオーナー直販セグメントのラインドチップボード包装市場規模は2025年から2030年にかけてCAGR 5.45%で成長する見込みです。

- 地域別では、ヨーロッパが2024年のラインドチップボード包装市場シェアの33.89%を占めました。

グローバルホワイトラインドチップボード包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジアにおけるリサイクル原料折りたたみカートンへの需要急増 | +1.2% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 軽量カートンボードを必要とする電子商取引包装量の増加 | +0.8% | グローバル、北米とヨーロッパに注目 | 短期(2年以内) |

| プラスチック二次包装禁止規制による繊維代替品の需要拡大 | +0.7% | ヨーロッパと北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| リサイクルを容易にするシングルマテリアルモノパック形式へのリテールブランドのシフト | +0.6% | グローバル、ヨーロッパと北米での早期採用 | 中期(2〜4年) |

| ホワイトラインドチップボードの印刷適性を向上させる高速デジタル後印刷技術への投資 | +0.4% | 北米とヨーロッパ、アジア太平洋地域の一部 | 中期(2〜4年) |

| 低コストのOCCおよび混合廃棄物原料へのアクセスによる折りたたみボックスボードに対する生産コスト低減 | +0.3% | グローバル、地域によって入手可能性が異なる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興アジアにおけるリサイクル原料折りたたみカートンへの需要急増

新興アジアの急成長する消費者基盤と国家的な持続可能性義務が相まって、リサイクル原料カートンへの構造的な需要が生まれています。ITC Limitedは2024年に紙板部門からINR 2,072.85クロール(USD 2億4,900万)を生み出し、インド初の漂白ケミサーモメカニカルパルプラインを稼働させており、地域における資本投入の規模を示しています。地域の繊維回収量は需要を満たすには不十分であり、生産者は統合回収ネットワークの構築と混合廃棄物輸入の確保を迫られています。インドにおけるリサイクル原料への税制優遇措置と中国における未使用グレードへの輸入制限が、折りたたみボックスボードとのコスト格差を拡大させ、ホワイトラインドチップボード包装市場の競争力を高めています。2025年のリサイクル原料目標達成を急ぐ多国籍消費財ブランドは、GD2およびGTグレードへの仕様変更を進め、複数年の引き取り契約を締結することで、地域全体の製紙工場の稼働率を支えています。

軽量カートンボードを必要とする電子商取引包装量の増加

2024年以降、小包量が急増し、ブランドは総包装費の最大20%を占める輸送コストの削減を迫られています。ホワイトラインドチップボードの比較的低い坪量は、箱の剛性を損なうことなく重量最適化を実現する直接的な手段を提供します。International Paperはこのニーズに応えるため、2024年に700万トン以上の回収繊維を処理し、米国全体で段ボール生産能力を拡大しました。[1]International Paper Company、「International Paper Company年次報告書」、internationalpaper.com デジタルネイティブの小規模ブランドも、可変データ、限定プロモーション、後工程でのパーソナライゼーションをサポートするマルチカラーインクジェット印刷との互換性を評価しています。軽量パック、低輸送コスト、優れたグラフィックスというフライホイール効果により、ホワイトラインドチップボード包装市場は電子商取引の推進役として位置づけられており、特に固体漂白硫酸塩ボードが不経済な中価格帯商品において有効です。

プラスチック二次包装禁止規制による繊維代替品の需要拡大

2024年3月の米国食品接触規制の改正とEU使い捨てプラスチック指令により、二次包装およびサービスウェア形式におけるプラスチックが大幅に制限されています。小売業者は、消費者の分別を簡素化し、拡大生産者責任費用を削減するモノマテリアル繊維パックへと転換しています。Pro Cartonの研究では、カートンの使用後リサイクル率が91%であることが示されており、繊維ソリューションに対する政策立案者の信頼を裏付けています。FDAおよびEUの食品接触認証をすでに取得している生産者は、冷凍食品、調理済み食品、マルチパックにわたる仕様採用を確保しており、規制の追い風を契約量へと転換しています。ホワイトラインドチップボード包装市場にとって、この規制の転換は対応可能な最終用途を拡大させ、特に中程度のバリア性能で十分な用途においてプラスチックラミネートとの競争を緩和しています。

リサイクルを容易にするシングルマテリアルモノパック形式へのリテールブランドのシフト

グローバルな消費財企業は、リサイクル指標を改善するために、複雑な多層ラミネートをシングルマテリアルボード構造に合理化しています。小売調査では、モノマテリアルパックがラミネート構造と比較して路肩回収率が最大20%高いことが示されており、ドイツ、フランス、英国のプライベートブランドチェーンがGD2およびGD3基材を優先する改訂仕様書を発行する動機となっています。切り替えにより単位当たりの基材コストが上昇する場合もありますが、ブランドはエコモジュレーション費用の低減とアートワーク補充サイクルの簡素化によってコストを相殺しています。ホワイトラインドチップボード包装市場は、一貫した印刷面、予測可能な型抜き動作、自動化された充填・封止ラインとのシームレスな統合を提供する標準グレードを評価する需要構成から恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収紙とエネルギーコストの価格変動 | -0.9% | グローバル、ヨーロッパと北米で深刻 | 短期(2年以内) |

| プレミアム用途における未使用繊維ボードとのパフォーマンス格差 | -0.6% | グローバル、特にハイエンド消費財 | 長期(4年以上) |

| 北米・EU食品接触向けFDAグレードリサイクル繊維の供給逼迫 | -0.4% | 北米とヨーロッパ | 中期(2〜4年) |

| 小規模製紙工場のバイヤー基盤を縮小させるカートンコンバーターの統合 | -0.3% | グローバル、成熟市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収紙とエネルギーコストの価格変動

2024年から2025年にかけて、平均OCCインデックスはピークからトラフにかけて35%変動し、追加料金を下流に転嫁できない製紙工場の粗利益率を圧迫しました。Billerudの中間決算では、北米工場がEBITDA利益率18%を達成する一方で、エネルギー料金の上昇がヨーロッパ事業への主要な圧力として挙げられました。エネルギーはボードの総コストの15〜25%を占めており、EUにおける炭素価格メカニズムがリスクをさらに高めています。先物ヘッジはスポット価格の変動を緩和しますが、低価格サイクルでの上昇余地を圧縮し、設備投資プロジェクトのキャッシュフローの選択肢を狭めます。購買力に乏しいスペインとポーランドの中小独立系企業は、価格急騰時に利益率の圧縮や操業停止のリスクにさらされており、ホワイトラインドチップボード包装市場全体の拡大を抑制しています。

プレミアム用途における未使用繊維ボードとのパフォーマンス格差

リサイクル繊維の短い繊維長と残留汚染物質により、剛性、白色度、バリア性能が制限され、ハイエンド化粧品、プレミアムチョコレート、高級スピリッツへの使用が制約されています。Mayr-Melnhofは、2023年の売上の72%が食品・特殊製品で構成されていると報告しており、より要求の厳しい包装向けに未使用繊維またはハイブリッドボードへの継続的な依存を示しています。樹脂バリアコーティングにもかかわらず、ホワイトラインドチップボードグレードは、バターたっぷりのクッキー缶や高油分スナックにおける固体漂白硫酸塩の耐油脂性に匹敵することが困難です。ラグジュアリーブランドが包装を製品アイデンティティの延長として扱い続ける中、未使用繊維ボードは価格決定力を維持し、消費財の最上位層へのホワイトラインドチップボードの浸透を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:コスト効率の高いGD2がリーダーシップを維持し、GTがプレミアムニッチを獲得

GD2コーテッドグレーバックは2024年の売上を支配し、朝食用シリアル、スナック、乾物カートンにわたるホワイトラインドチップボード包装市場シェアの43.56%を占めました。このグレードは、混合廃棄物原料から作られた低コストのグレー裏面と許容可能な白色度のバランスを取り、折りたたみボックスボードに対して競争力のある価格ポジショニングを確保しています。2025年から2030年にかけて、GD2の生産量は全体的な需要に追随すると予測されており、セグメントの緩やかな価格上昇がコンバーターの忠誠心を維持します。生産者はコーティング配合の改良を続け、大きなベタ面でのオフセット印刷光沢を高め、モットリングを低減しており、これらの特性は日用消費財ブランドに評価されています。

3層構造で剛性と平滑性を高めたGTトリプレックスボードは、香水セット、菓子ギフトパック、プレミアムパーソナルケアカートンに対応し、ホワイトラインドチップボード包装市場全体の規模成長率を上回るCAGR 5.37%を記録すると予測されています。GTの原料コストプロファイルはGD2より10〜15%高いものの、その嵩高剛性により薄肉化が可能となり、価格差を部分的に相殺します。マルチコーティングステーションは、名声あるブランドが頻繁に指定するスポットUVニスとエンボス仕上げに対応します。GD3コーテッドホワイトバックは、リソグラフィーに近い裏面を必要とする用途のニッチとして残り、バリアコーテッドホワイトラインドチップボードを含む「その他」グレードは、PFASフリー配合が工業的成熟に達するにつれて徐々に拡大しています。

最終用途産業別:食品が大量需要を牽引し、化粧品はプレミアムポジショニングで加速

食品・飲料は2024年の出荷量の36.21%を維持しており、このカテゴリーの大衆市場における普及度とリサイクル原料二次包装に対する規制上の受容性を反映しています。常温保存シリアル、冷凍食品、飲料マルチパックがGD2のトン数を支え、高速充填ラインにおけるホワイトラインドチップボードの機械適性を活用しています。このセグメントの規模は長期生産の経済性を支え、多くのヨーロッパ製紙工場の基本負荷を引き受け、消費者の低迷期においても工場稼働率を安定させています。

パーソナルケア・化粧品はCAGR 5.14%を記録しており、環境への取り組みを示しながら棚での訴求力を犠牲にしない装飾繊維パックへの硬質プラスチックからの移行を体現しています。エンボス加工、箔押し、メタリックインクはGTトリプレックスボードの表面に適しており、構造的な完全性を維持しながら小型フォーマットのカートンを可能にします。ヘルスケア・医薬品は、OTC医薬品需要と改ざん防止包装への普遍的なニーズに支えられ、中一桁台の成長を維持しています。家庭用品はホワイトラインドチップボードの嵩高さを活用して堅牢な粉末洗剤箱を提供し、電気・電子ブランドは軽量部品トレイやアクセサリーラップにGD3を評価しており、ホワイトラインドチップボード包装市場の下流の多様性を広げています。

販売チャネル別:直接取引が従来のコンバーター階層を再編

折りたたみカートンコンバーターは2024年に全ボードの46.78%を処理し、グローバルブランドオーナーのために走行性、インク転移、型抜き精度を最適化する技術パートナーとして機能しました。しかし、垂直統合された消費財企業がマージンを取り込みサプライチェーンの可視性を向上させるために加工を内製化するにつれて、ブランドオーナー直販ルートはCAGR 5.45%が見込まれています。多国籍食品グループは現在、充填ラインに隣接した構内加工セルを設置し、在庫を最大2週間削減するVMI(ベンダー管理在庫)プログラムの下で製紙工場から直接ホワイトラインドチップボードリールを発注しています。

段ボール・リソラムスペシャリストは、ラミネートボード面を必要とする重量物電子商取引シッパー向けに高坪量グレードを消費しています。このチャネルは依然として小さな生産量シェアにとどまりますが、グラフィックス集約型の特性により、対応可能な製紙工場に平均以上のEBITDAをもたらします。コンバーターの統合が進む中、小規模製紙工場はトールコーティング提携や高成長ブランド直販顧客との共同投資取引を評価し、縮小する独立系コンバーター基盤に関連するリスクを相殺しようとしています。デジタル印刷もまた、コンパクトなプレスを持つコンバーターが短納期の機動性で競争できるようにすることで競争の場を平準化し、ホワイトラインドチップボード包装市場内の多様なチャネルミックスを維持しています。

地域分析

ヨーロッパは2024年の世界出荷量の33.89%を維持しており、そのリーダーシップは成熟した回収ネットワークと、リサイクル原料採用を補助するEU循環経済行動計画などの政策手段に根ざしています。自治体の回収スキームが一貫した品質の繊維を供給し、ドイツ、フランス、イタリア、英国のコンバータークラスターが規模の後方統合を提供しています。例えばRenwiは2024年にグループリサイクル率63.2%を達成し、高度な選別ラインを通じて75%を目標としており、ベネルクスと北フランス全体の製紙工場の原料基盤を強化しています。[2]Renewi、「2024年年次報告書および決算書」、renewi.com ヨーロッパの生産者はまた、複数市場への展開を加速させる統一食品接触規制の恩恵を受けており、GD2およびGD3トン数に対する地域の引力を維持しています。

アジア太平洋地域は2030年までCAGR 5.28%で成長すると予測されており、ホワイトラインドチップボード包装市場で最もダイナミックな需要を取り込んでいます。中国とインドは都市部の中産階級消費の拡大によって生産量を支配し、ASEAN経済圏は電子商取引主導のカートン需要の増分層を加えています。APPのゼロ廃棄物埋め立て処分イニシアチブと58%の再生可能エネルギー比率は、主要な地域サプライヤーの間で進行中の持続可能性への移行を示しています。各国政府がプラスチック税制度と未使用繊維への輸入関税を実施するにつれて、地域のホワイトラインドチップボード生産能力が加速していますが、リサイクル繊維の不足により依然としてヨーロッパと米国からの補完的な輸入が必要です。

北米は、ブランドの持続可能性目標とFDA食品接触コンプライアンスに関する技術的課題が交差する中、安定した中一桁台の成長を記録しています。2025年のPFAS通知の撤回により、コンバーターはバリアコーテッドホワイトラインドチップボードの認定を加速させることを余儀なくされていますが、低移行性リサイクル繊維の入手可能性の制限が即時代替を制約しています。Billerudなどのヨーロッパ勢は、その供給ギャップを活用するために米国の製紙工場にSEK 12億(USD 1億1,000万)を投入しています。南米と中東・北アフリカは新興地域にとどまっており、消費財の現地化が折りたたみカートン需要を牽引するブラジル、トルコ、湾岸諸国を中心に生産能力の増強が見込まれています。

競合環境

競争の激しさは中程度です。上位5グループが世界の生産能力の約55〜60%を占めていますが、多数の地域スペシャリストが近接性、サービス速度、ニッチな技術力によって繁栄しています。統合戦略が引き続き主流です。Mayr-Melnhof、Graphic Packaging、RDMなどの大手企業は、回収紙の収集とボード生産を組み合わせ、繊維コストの変動を最小化し、戦略的コンバーターへの供給継続性を確保しています。持続可能性による差別化は今やコストリーダーシップと競合しており、ゆりかごから墓場までの認証とクローズドループ回収プログラムを誇る企業が、監査済みカーボンフットプリントを求める多国籍ブランドとの複数年契約を確保しています。

統合は引き続き定義的な力です。2024年7月のSmurfit Kappa-WestRock取引の完了により、USD 340億の収益を持つ事業体が誕生し、小規模製紙工場のバイヤー環境が圧縮される一方、年間約USD 4億のシナジー効果が見込まれています。[3] Smurfit Westrock、「Smurfit Westrockの2024年第4四半期および通期業績報告」、smurfitwestrock.com 同様に、Clearwater PaperによるGraphic PackagingのAugustaミルのUSD 7億での買収は2024年に漂白ボードのフットプリントを拡大し、プレミアムなバリアコーテッド製品へのシフトを示しています。M&Aを超えて、設備投資はデジタル対応コーティングラインとPFASフリーバリア化学品に向かっています。Stora EnsoのOuluの立ち上げは2021年以来最大の消費者ボードへの単一投資を代表し、AIによる品質管理ループを使用して24ヶ月以内に定格生産能力を達成するベンチマークを設定しており、他の製紙工場が模倣する可能性があります。

地域スペシャリストは、地域の廃棄物流に合わせた原料ミックスを調整し、大手多国籍企業が対応困難な迅速なリードタイムを提供することで、防御可能なポジションを維持しています。スカンジナビアのプレーヤーは再生可能エネルギーへのアクセスを活用して低炭素ボードを市場に投入し、インドネシアと中国の製紙工場は輸入OCCと国内回収紙グレードを組み合わせて原料コストを最適化しています。競争優位性は、したがって単純な規模から、持続可能性の認証、デジタル印刷適性、サプライチェーン統合という複合的な要素へとシフトしており、これらが総合的にホワイトラインドチップボード包装市場の中期的な軌跡を形成しています。

ホワイトラインドチップボード包装産業のリーダー企業

Mayr-Melnhof Karton AG

Graphic Packaging Holding Company

Nine Dragons Paper Holdings Ltd.

Georgia-Pacific LLC

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stora EnsoがオウルにおいてEUR 10億(USD 10億8,000万)の消費者ボードラインの操業を開始し、年間75万トンの生産能力を目標としています。

- 2025年2月:Smurfit Westrockが2024年第4四半期の売上USD 75億を報告し、USD 4億のシナジー目標を確認しました。

- 2025年1月:FDAが35件のPFAS関連食品接触通知を2025年6月30日付で無効と裁定しました。

- 2024年8月:Graphic Packagingがプラスチックパック4億5,000万個の代替と2050年ネットゼロコミットメントを発表しました。

グローバルホワイトラインドチップボード包装市場レポートの調査範囲

| GD2 - コーテッドグレーバック |

| GD3 - コーテッドホワイトバック |

| GT - トリプレックスボード |

| その他のホワイトラインドチップボードグレード |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| ヘルスケア・医薬品 |

| 家庭用品・洗剤 |

| タバコ |

| 電気・電子 |

| その他の最終用途産業 |

| 折りたたみカートンコンバーター |

| 段ボール・リソラムコンバーター |

| ブランドオーナー直販 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| グレード別 | GD2 - コーテッドグレーバック | ||

| GD3 - コーテッドホワイトバック | |||

| GT - トリプレックスボード | |||

| その他のホワイトラインドチップボードグレード | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| ヘルスケア・医薬品 | |||

| 家庭用品・洗剤 | |||

| タバコ | |||

| 電気・電子 | |||

| その他の最終用途産業 | |||

| 販売チャネル別 | 折りたたみカートンコンバーター | ||

| 段ボール・リソラムコンバーター | |||

| ブランドオーナー直販 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のホワイトラインドチップボード包装市場の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2025年にUSD 34億7,000万と評価されており、2030年までCAGR 4.48%で成長する見込みです。

ホワイトラインドチップボード内で最も高いシェアを持つグレードはどれですか?

GD2コーテッドグレーバックがシェア43.56%でリードしており、コスト効率の高い大衆市場向け折りたたみカートンとして支持されています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域が最も高い軌跡を示しており、電子商取引と持続可能性義務に牽引されて2030年までCAGR 5.28%が見込まれています。

電子商取引においてホワイトラインドチップボードへのシフトを促進しているものは何ですか?

軽量ボードが輸送コストを削減し、高解像度デジタル印刷をサポートすることで、経済的ニーズとブランディングニーズの両方を満たしています。

最近のPFAS規制裁定は需要にどのような影響を与えますか?

2025年1月の35件のPFAS関連食品接触承認の撤回により、コンプライアントな繊維系ボードへのブランド移行が加速しています。

最終更新日: