渦電流探傷試験(ET)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

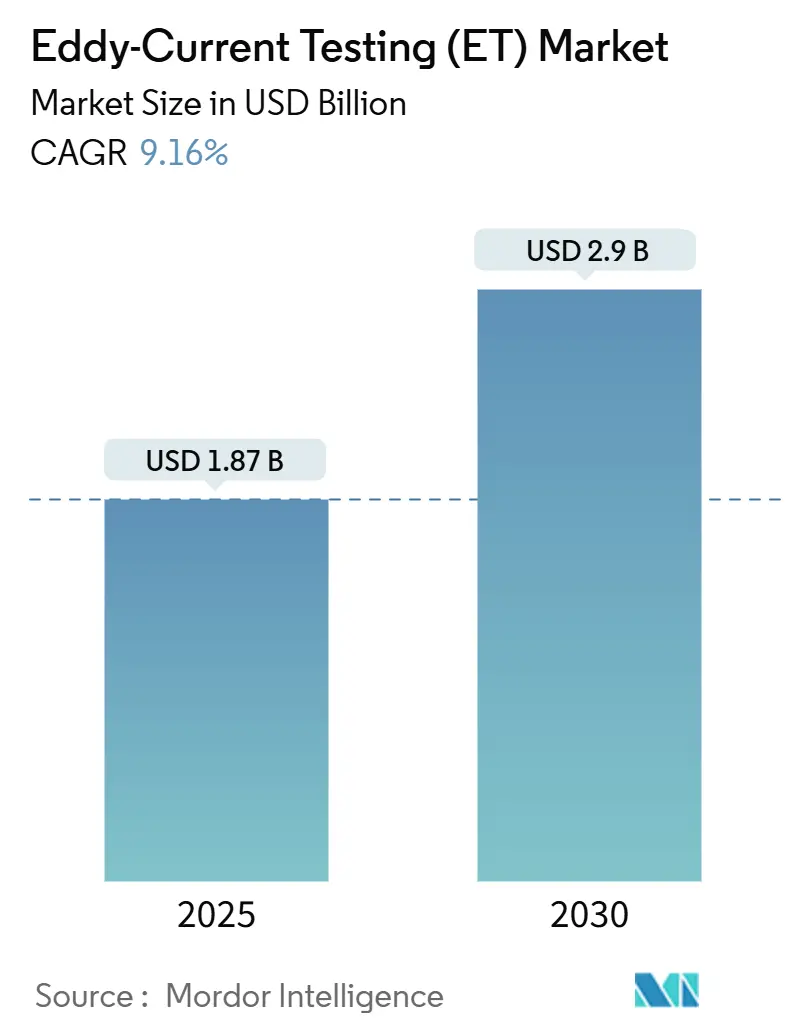

| 市場規模 (2025) | 1.87 十億米ドル |

| 市場規模 (2030) | 2.9 十億米ドル |

| 成長率 (2025 - 2030) | 9.16% CAGR |

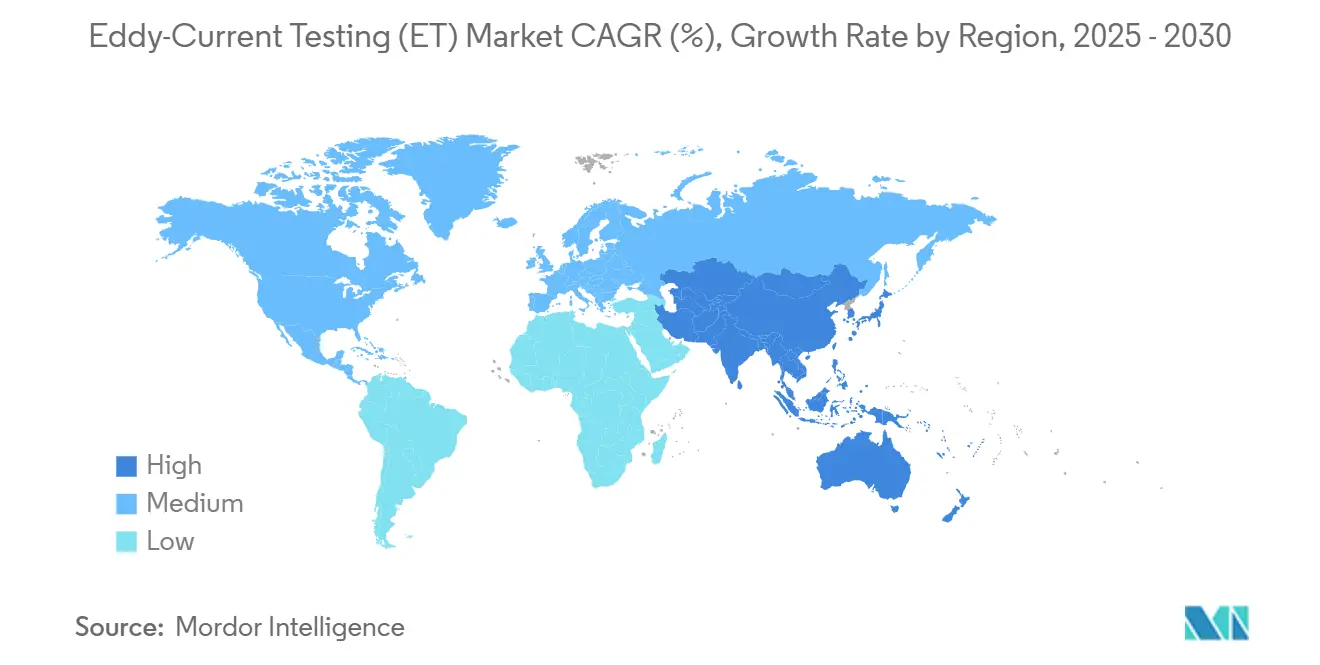

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

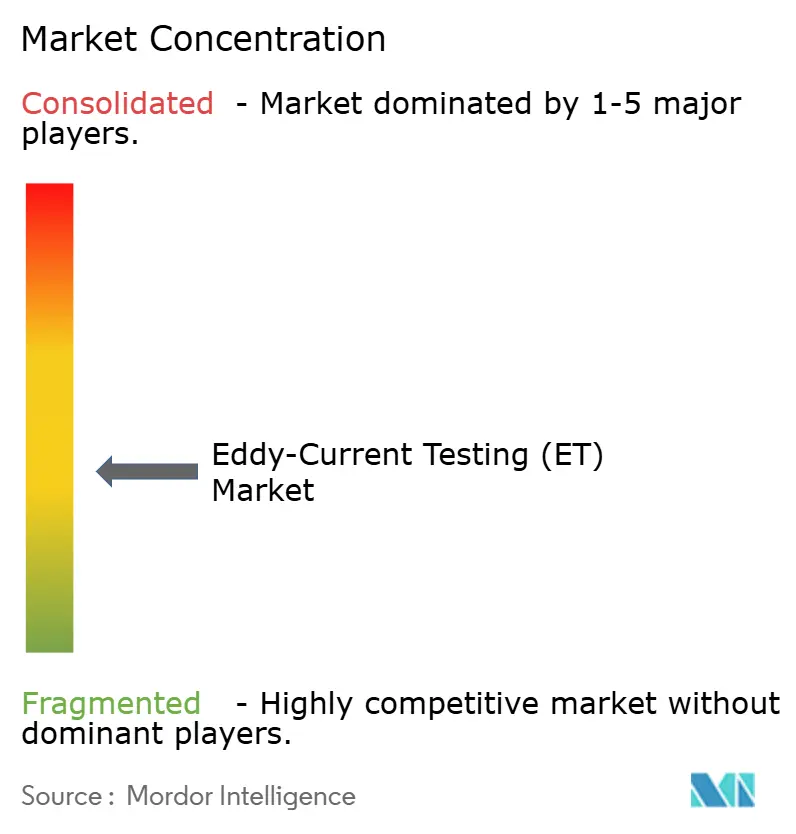

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる渦電流探傷試験(ET)市場分析

渦電流探傷試験市場規模は2025年に18億7,000万米ドルに達し、予測期間中に9.16%のCAGRを反映して2030年までに29億米ドルに拡大する見込みです。この急峻な成長軌跡は、特に従来の検査手法では表面下の欠陥検出が困難な老朽化インフラの監視において、同技術の重要性が高まっていることを示しています。成長の触媒としては、航空宇宙整備・修理・オーバーホール(MRO)プログラムの拡大、石油・ガス資産における延命プロジェクト、そして検査データを予知保全インテリジェンスに変換するインダストリー4.0デジタルフレームワークの急速な統合が挙げられます。アジア太平洋地域は大規模な製造自動化と原子力発電投資に支えられ地域競争をリードしており、ポータブルおよびハンドヘルドシステムはフィールドでの汎用性から出荷台数を支配しています。一方、自動化・ロボットソリューションは、メーカーがゼロ欠陥要件を満たすためにインライン品質検査を組み込むにつれ、最も強い勢いを獲得しています。

主要レポートのポイント

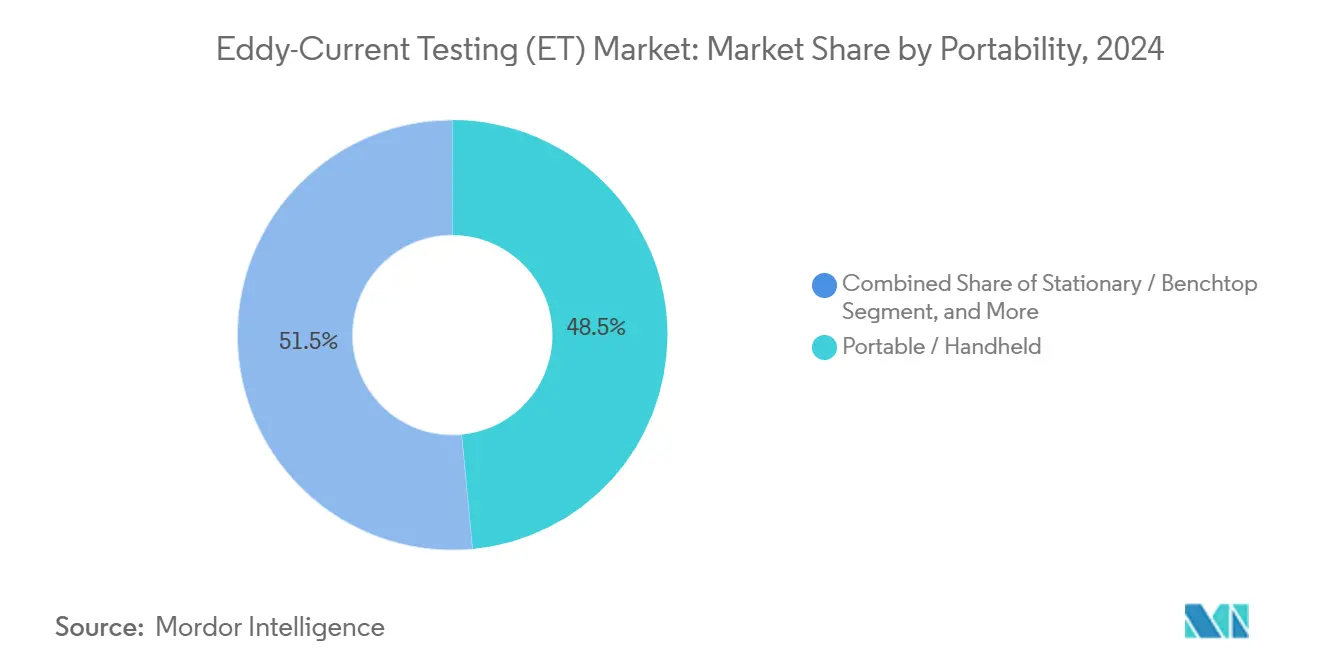

- 携帯性別では、ポータブルおよびハンドヘルドシステムが2024年の渦電流探傷試験市場シェアの48.5%を占め、自動化・ロボットプラットフォームは2030年にかけてCAGR 13.9%で拡大する見込みです。

- 試験技術別では、従来型渦電流探傷試験が2024年に37.1%の収益シェアをリードし、渦電流アレイソリューションは2030年にかけてCAGR 14.2%と最高の予測成長率を記録しています。

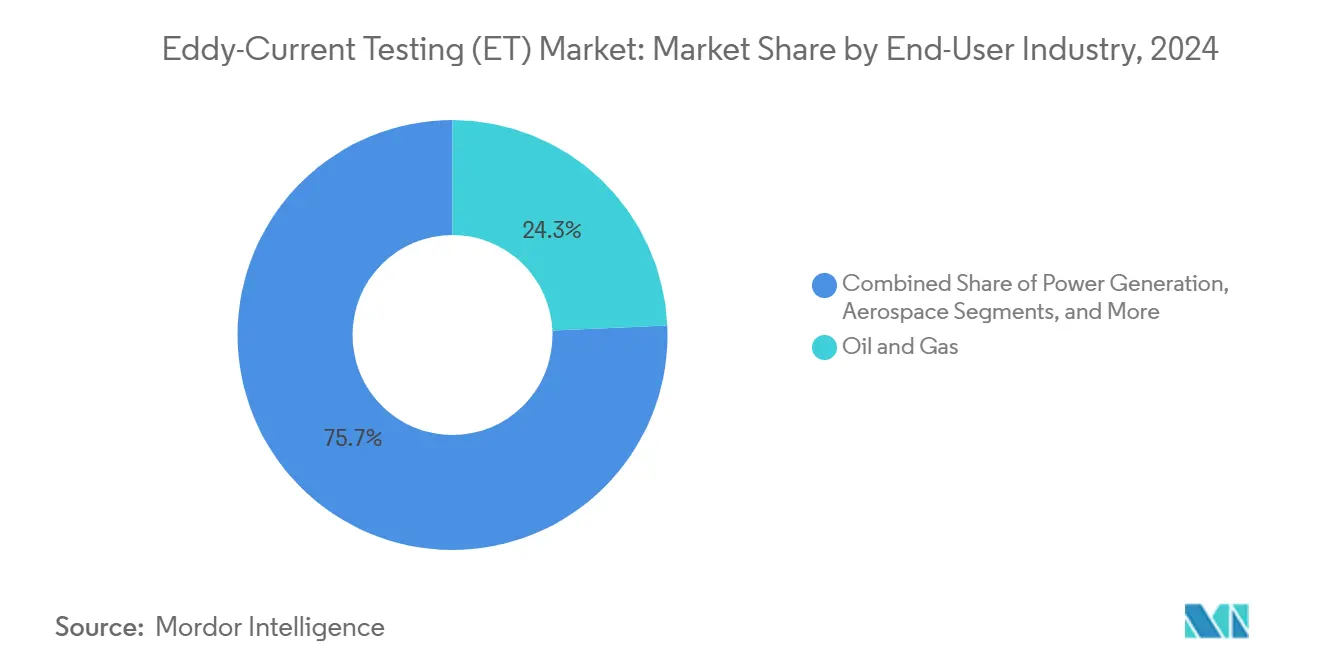

- エンドユーザー産業別では、石油・ガスが2024年の渦電流探傷試験市場規模の24.3%を占め、自動車・輸送分野が2030年にかけてCAGR 13.4%と最速の成長が見込まれています。

- 地域別では、アジア太平洋が2024年に37.4%の収益シェアを保有し、予測期間を通じて地域最高のCAGR 10.6%で前進しています。

世界の渦電流探傷試験(ET)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量合金検査に対する航空宇宙MRO需要 | +1.8% | グローバル – 北米および欧州がコア | 中期(2~4年) |

| 石油・ガス延命プロジェクトの拡大 | +2.1% | グローバル – 北米、中東、アジア太平洋 | 長期(4年以上) |

| インライン製造品質管理における自動化推進 | +1.6% | アジア太平洋がコア、北米および欧州へ波及 | 中期(2~4年) |

| 老朽化した原子力・発電資産 | +1.4% | グローバル | 長期(4年以上) |

| 渦電流探傷試験データを連携するインダストリー4.0デジタルツインの採用 | +1.2% | 先進製造地域 | 中期(2~4年) |

| 非接触NDTを支持するより厳格なサステナビリティ監査 | +0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量合金検査に対する航空宇宙MRO需要の増大

民間・防衛機隊は現在、炭素繊維複合材料やアルミニウム・リチウム合金に依存しており、これらは従来の金属よりも高精度の検査を必要とします。NASAの最近の研究により、渦電流アレイがアルミニウム・リチウムパネルにおいて0.5 mmという微小な欠陥を検出でき、同等の超音波ツールを上回ることが確認されました。[1]NASA、「宇宙機部品検査への渦電流アレイの応用」、NASA技術レポート、nasa.gov 規制当局は複合材構造の整備間隔を厳格化しており、認定サービスベンダーに対してリピートビジネスを創出しています。大型航空会社ハンガー内に設置された自動渦電流リグは、信頼性を高めながら検査時間を40%短縮し、長期的な採用を促進しています。旅客数の急増、機隊更新、次世代戦闘機調達の組み合わせが、2030年まで渦電流ソリューションへの安定した需要を支えています。

石油・ガス延命プロジェクトの拡大

オペレーターはグリーンフィールド探査から成熟資産の最大化へ資本を振り向けており、高度な断熱材下腐食(CUI)検査が必要となっています。パルス渦電流ツールは現在、最大150 mmの断熱材を通じた肉厚損失を検出でき、コストのかかる剥離・再施工工程を不要にしています。北米および中東の規制当局はより頻繁なインライン評価を義務付けており、デジタル化されたセンサーネットワークによりリモート監視が可能となり、危険区域での作業員の被ばくを低減しています。これらの経済的・コンプライアンス要因が長期的な需要を共同で牽引し、渦電流探傷試験市場においてCAGR 2.1%の増加をもたらしています。

インライン製造品質管理における自動化推進

インダストリー4.0プログラムはゼロ欠陥アウトプットを優先しており、インライン渦電流ステーションは毎秒最大6 mのライン速度で30 µm未満の欠陥感度を維持しながらこの目標を達成します。[2]Salem Design and Manufacturing、「渦電流検査機」、salemndt.com 欠陥品のリアルタイム排除により下流の処理コストが節約され、品質保証が生産フローに組み込まれます。機械学習ソフトウェアがプローブ設定をリアルタイムで精緻化し、かつて自動化を妨げていた誤検知を削減します。採用はアジア太平洋の鉄鋼・自動車工場で最も顕著ですが、エネルギーおよび労働コストの圧力がスクラップ削減への注目を高めるにつれ、北米および欧州の工場も追随しています。

渦電流探傷試験データを連携するインダストリー4.0デジタルツインの採用

デジタルツインは渦電流波形と温度・振動・圧力などの運用テレメトリーを組み合わせ、故障前に疲労を検知する資産健全性モデルを構築します。クラウド分析により集中チームがリモート施設を監視でき、改ざん防止ログがISO 9001監査の要件を満たします。回転機械や圧力容器は特に恩恵を受け、初期段階の亀裂検出により計画外停止を最小化します。これらの予知能力は保全予算を再形成し、定期的なプログラムから状態基準プログラムへの支出移行を促しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 渦電流探傷試験認定技術者の不足 | -1.3% | グローバル – 北米および欧州で深刻 | 長期(4年以上) |

| マルチチャンネル渦電流探傷試験システムの高い初期費用 | -0.9% | グローバル – 新興市場でより顕著 | 中期(2~4年) |

| 強磁性材料における限られた探傷深度 | -0.6% | グローバル | 長期(4年以上) |

| 超音波フェーズドアレイソリューションとの競合 | -0.8% | グローバル – ハイエンドアプリケーション | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

渦電流探傷試験認定技術者の不足

認定検査員の約30%が今後5年以内に退職すると予想される一方、新規認定数は2022年以降15%減少しています。[3]米国非破壊試験協会、「非破壊試験人材育成レポート」、asnt.org 原子力および航空宇宙分野では最高レベルの認定が必要であり、ボトルネックを拡大させる可能性があります。職業訓練校が講師不足と設備費用を理由に非破壊試験プログラムを廃止するにつれ、訓練能力が縮小しています。ベンダーはAI支援解析を急速に導入して人材不足を補おうとしていますが、規制当局は重要部品に対して依然として有資格者による監督を要求しており、自動化がもたらす短期的な緩和効果を抑制しています。

マルチチャンネルシステムの高い初期費用

高度なアレイコンソールはプローブ、ソフトウェア、オペレーター訓練を除いて50万米ドルを超えることがあります。校正と保守を考慮すると、10年間の総所有コストはしばしば2倍になります。新興経済国の中小メーカーはこのような支出を正当化することが難しく、より広範な普及を制約しています。リースおよびサービスベースの提供は初期費用を軽減しますが、回収期間を長引かせるプレミアムが伴います。モジュール式の段階的アップグレードは有用ですが、デジタルトランスフォーメーションの恩恵をもたらすハイエンド機能とのトレードオフが生じることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

携帯性別 – モビリティが市場リーダーシップを牽引

ポータブルプラットフォームは主要な収益貢献者であり続け、2024年の渦電流探傷試験市場シェアの48.5%を占めました。多くのフィールドオペレーターは、アセンブリを分解することなくパイプライン、機体、またはタービンブレードにアクセスできるハンドヘルドユニットを好みます。バッテリーおよびエレクトロニクス技術の継続的な進歩により、これらのデバイスはコンパクトなフットプリントでマルチ周波数動作を提供しながら、ベンチトップの感度に匹敵できるようになっています。その結果、ポータブル機器が生み出す渦電流探傷試験市場規模は毎年増加し続けています。

自動化・ロボットステーションは絶対量では小さいものの、生産ラインが検査済み品質を要求するにつれCAGR 13.9%で拡大しています。統合ロボットが高温鋼材や回転シャフト上でプローブを誘導しますが、これは手動作業員が安全かつ反復的に達成できない作業です。サプライヤーは合金と形状に基づいてコイルパラメータを自動調整するAIルーティンを組み込み、技術者不足を緩和しながら生産性を向上させています。据置型システムは、環境制御がモビリティより優先されるニッチな役割を引き続き担います。

注記: 個別セグメントのシェアはレポート購入後に入手可能

試験技術別 – 従来型手法がアレイとの競合に直面

従来型シングルコイル試験は2024年に37.1%の収益シェアを維持しており、これは技術者の幅広い習熟度と魅力的なコストプロファイルによるものです。これらのシステムは航空機ホイールや熱交換器チューブの定常的な表面亀裂探索に対応します。対照的に、渦電流アレイソリューションはCAGR 14.2%で成長しており、より広い面積をより速くスキャンし、欠陥形状をより詳細にマッピングして予知保全分析に対応します。したがって、アレイプラットフォームに関連する渦電流探傷試験市場規模は、オペレーターがスループット向上を追求するにつれ急激に上昇しています。

パルス型は断熱材下腐食において深い探傷深度が重要であるため支配的であり、交流電場計測は長手継ぎ目パイプライン調査に使用されます。リモートフィールドおよびニアフィールドアレイ技術は熱交換器チューブや強磁性ケーシングを対象とし、従来のコイルでは克服できないアクセス制約を解消します。部分飽和法は特殊ではありますが、厚い強磁性部品における表面と表面下の異常を識別する必要があるユーザーをますます引き付けています。

エンドユーザー産業別 – エネルギーセクターが多様なアプリケーションをリード

石油・ガス設備は2024年に24.3%のシェアで全業種をリードし、数千マイルのパイプラインに対する厳格な完全性管理体制によって牽引されています。原子力発電所内の蒸気発生器や石炭発電所の高温ボイラーチューブが、より広範な発電複合体全体の需要をさらに押し上げています。これらのセグメントは合わせて渦電流探傷試験市場を強化し、商品価格の変動に対してサービス収益を堅調に維持しています。

しかし、自動車・輸送アプリケーションはCAGR 13.4%と最速の拡大を示しています。バッテリーケーシング、アルミニウムボディの溶接継ぎ目、高速鉄道車軸はすべて、タクトタイムスケジュールにスムーズに統合される非接触欠陥検出を必要とします。航空宇宙は複合材外板とチタン隔壁が超高感度を必要とするためプレミアム価格を維持していますが、量産自動車工場の量には及びません。製造、防衛、石油化学、海洋、電子機器ユーザーが安定したベースライン需要を加え、収益源を多様化してセクター固有の低迷を緩和しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2024年に37.4%と最大の地域シェアを保有し、CAGR 10.6%で最速の成長を続けると予想されています。高速鉄道、製油所アップグレード、新規原子炉への多額の投資が検査活動を活発に保つ一方、輸出志向の自動車・電子機器工場が海外バイヤーの品質監査に対応するためインライン渦電流検査を採用しています。中国が量を支え、日本が高精度ニッチを供給し、インドがインフラ展開とともに自動車分野の採用を拡大しています。

北米は2位にランクされ、半世紀前に設置されたパイプラインの延命キャンペーンと厳格な航空宇宙整備義務によって牽引されています。パルスシステムは多様な地形を横断する長距離石油パイプラインの断熱材下腐食検出に優れています。原子力ライセンス更新がさらに定期的な蒸気発生器チューブ検査を固定化し、渦電流探傷試験市場を安定したサービス年金に変えています。

欧州は老朽化した産業プラントの近代化と積極的な再生可能エネルギー建設を組み合わせています。風力タービンブレードおよびギアボックスサプライヤーは保証クレームを未然に防ぐために渦電流アレイスキャンを好み、自動車メーカーは軽量合金溶接継ぎ目を保護するためにインラインコイルステーションを追求しています。環境中心の規制がスクラップを削減し資源を節約する非接触非破壊試験の採用を促進しています。

中東およびアフリカは健全ながらも不均一な成長を経験しています。湾岸の製油所および石油化学コンプレックスが需要を押し上げていますが、技術者不足と予算制約が小規模国での普及を制限しています。南アフリカの鉱業・電力セクターはポータブルシステムに適した成長ポケットを示しています。中南米は依然として初期段階にありますが、ブラジルおよびメキシコにおける産業高度化は、メーカーが輸出市場における欠陥コストを認識するにつれ将来的な加速の可能性を示唆しています。

競合環境

渦電流探傷試験市場は現在、中程度の断片化を示しています。Olympus Corporation、Eddyfi Technologies、ibg NDT Systems、Zetecが確立されたコアを構成していますが、機敏な自動化スペシャリストと地域サービス企業が高い競争圧力を維持しています。ハードウェアベンダーがソフトウェアおよびロボティクスのスタートアップを買収してスタンドアロン機器ではなくターンキー検査エコシステムを提供しようとするにつれ、統合が進んでいます。

信号指示を自動分類する人工知能モジュールが市場リーダーを差別化しています。例えば、ibgのマルチ周波数AIキューブは、従来のルールベースフィルターよりも高い検出精度と低い誤検知率を主張しています。[4]ibg NDT Systems Corp.、「渦電流を用いた誘導焼入れの自動検証」、thomasnet.comEddyfiの原子力認定アレイプローブは蒸気発生器試験を通じて検証されており、厳格な資格要件を持つプレミアム市場を開拓しています。

戦略的パートナーシップが一般的です。機器メーカーはインテグレーターと連携して自動車組立ラインにロボットを配置し、クラウド分析企業は石油メジャーと協力してデジタルツイン向けのセンサーデータを収集しています。コモディティ化されたポータブル機器では価格競争が激化していますが、ハイエンドアレイコンソールと原子力グレードプローブは堅調なマージンを維持しています。資金調達、訓練、保守契約をバンドルするベンダーは、特に資本不足が直接購入を妨げる新興市場において顧客定着率を向上させています。

渦電流探傷試験(ET)産業リーダー

Olympus Corporation

Eddyfi Technologies

Waygate Technologies (GE Inspection Technologies)

Zetec Inc.

Mistras Group Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Salem Design and Manufacturingが自動車・航空宇宙ラインに向けたAI分類機能を組み込んだ次世代ロボット渦電流セルをリリースしました。

- 2024年8月:Nanjing BKN Automationが中小メーカーを対象に4万~15万米ドルの価格帯でコスト効率の高いオフライン欠陥検出器を発表しました。

- 2024年6月:EddywiseがMES接続によるリアルタイム合金検証のためのグレードソーティングユニットを統合しました。

- 2024年5月:ドイツ非破壊試験協会が老朽化した原子力部品に対する渦電流探傷試験技術の検証を発表しました。

世界の渦電流探傷試験(ET)市場レポートスコープ

| ポータブル/ハンドヘルド |

| 据置型/ベンチトップ |

| 自動化/ロボット |

| 従来型渦電流探傷試験 |

| 渦電流アレイ |

| パルス渦電流探傷試験 |

| 交流電場計測 |

| リモートフィールド試験 |

| ニアフィールド試験/ニアフィールドアレイ |

| 部分飽和渦電流探傷試験 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 携帯性別 | ポータブル/ハンドヘルド | |

| 据置型/ベンチトップ | ||

| 自動化/ロボット | ||

| 試験技術別 | 従来型渦電流探傷試験 | |

| 渦電流アレイ | ||

| パルス渦電流探傷試験 | ||

| 交流電場計測 | ||

| リモートフィールド試験 | ||

| ニアフィールド試験/ニアフィールドアレイ | ||

| 部分飽和渦電流探傷試験 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 航空宇宙 | ||

| 防衛 | ||

| 自動車・輸送 | ||

| 製造・重工業 | ||

| 建設・インフラ | ||

| 化学・石油化学 | ||

| 海洋・造船 | ||

| 電子機器・半導体 | ||

| 鉱業 | ||

| 医療機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

渦電流探傷試験市場の現在の価値はいくらですか?

市場は2025年に18億7,000万米ドルと評価されています。

市場の予想成長率はどのくらいですか?

CAGR 9.16%で成長し、2030年までに29億米ドルに達すると予測されています。

どの地域が世界需要をリードしていますか?

アジア太平洋地域が37.4%のシェアを保有し、地域最高のCAGR 10.6%を記録しています。

最も急速に成長しているセグメントはどれですか?

自動化・ロボット検査プラットフォームがCAGR 13.9%で拡大しています。

市場成長の主な制約要因は何ですか?

認定渦電流探傷試験技術者の世界的な不足が拡大を抑制しています。

企業は技術者不足にどのように対処していますか?

ベンダーはAI分析とロボットハンドリングを組み込み、手動解析への依存を低減しています。

最終更新日: