電磁流量計市場規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

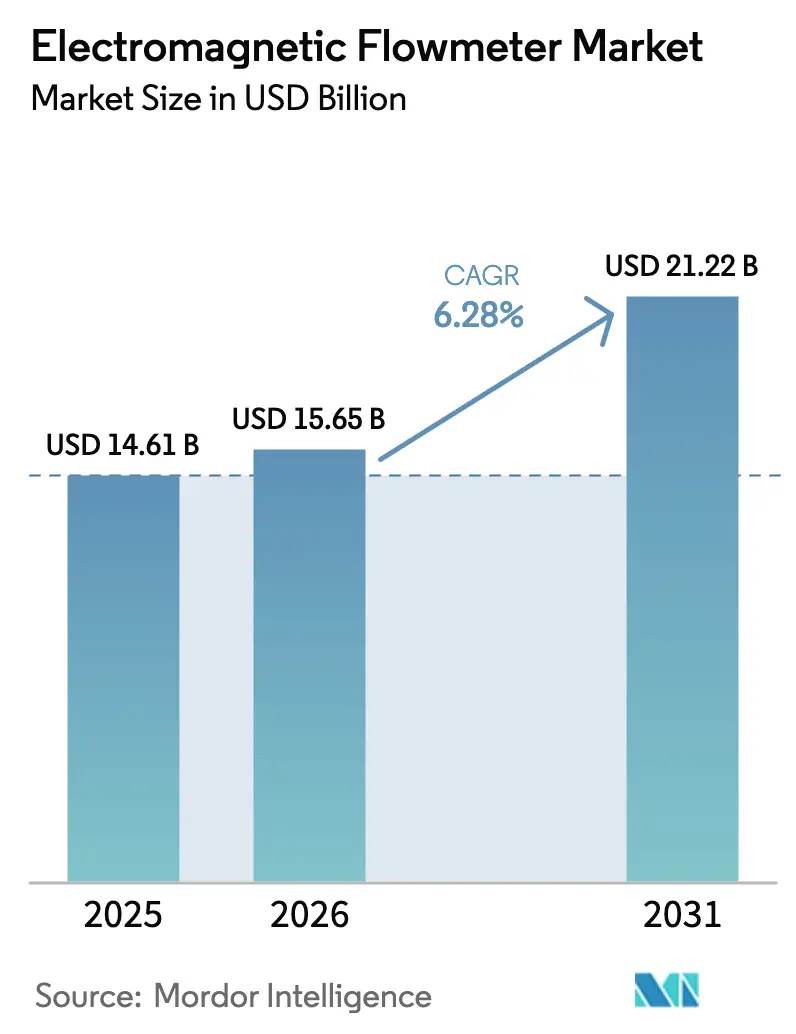

| 市場規模 (2026) | 15.65 十億米ドル |

| 市場規模 (2031) | 21.22 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

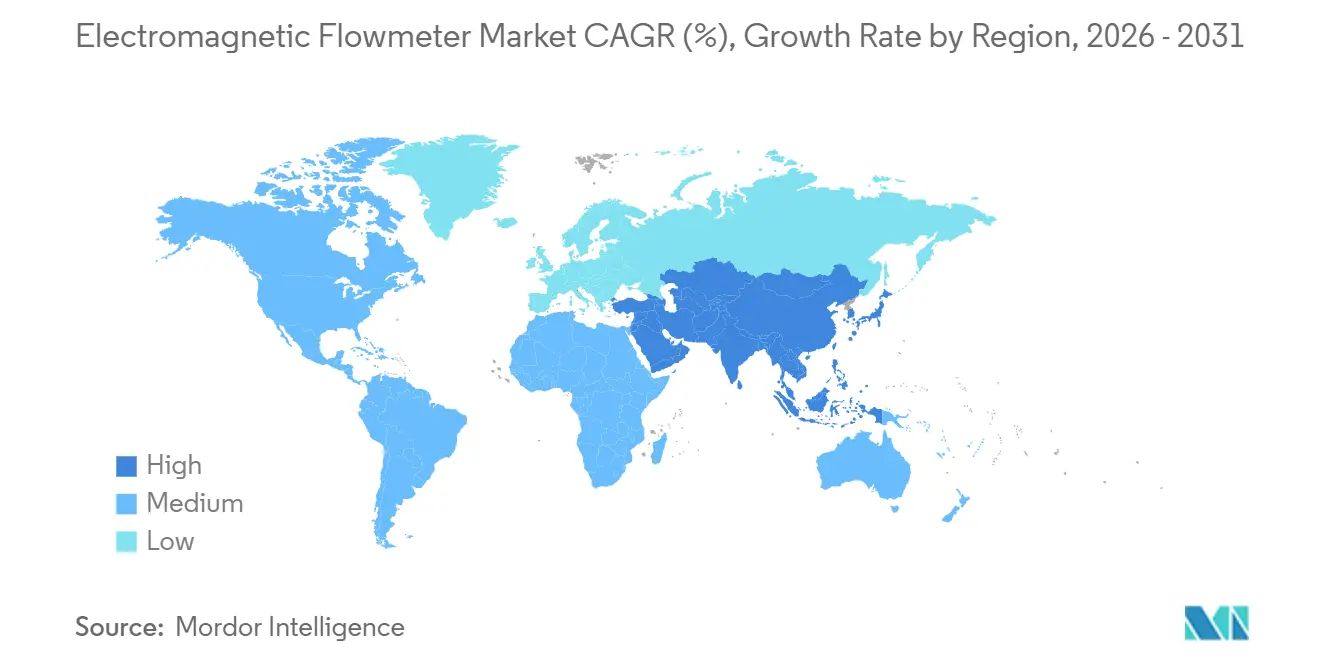

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電磁流量計市場分析

電磁流量計市場規模は2025年に146億1,000万米ドルと評価され、2026年の156億5,000万米ドルから2031年には212億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.28%です。水不足緩和プロジェクトの拡大、サブ1%精度を必要とする水素電解槽の普及、事後保全から予知保全へのシフトが、データリッチでIIoT対応の計器に向けた調達基準を再形成しています。北米およびアジア太平洋地域のユーティリティ企業は高度計量インフラの展開を加速しており、製薬メーカーはFDAプロセス分析技術要件への準拠のために低流量機器を採用しています。オンボード診断とプロトコル相互運用性を組み込んだサプライヤーは、ハードウェアコストではなくライフタイムバリューで競争するようになっています。一方、希土類磁石の価格変動とサイバーセキュリティ要件の強化は短期的な利益率とコンプライアンスへの圧力をもたらしていますが、IEC 62443認定トランスミッターおよびサービスとしての流量計モデルへの需要も喚起しています。

主要レポートのポイント

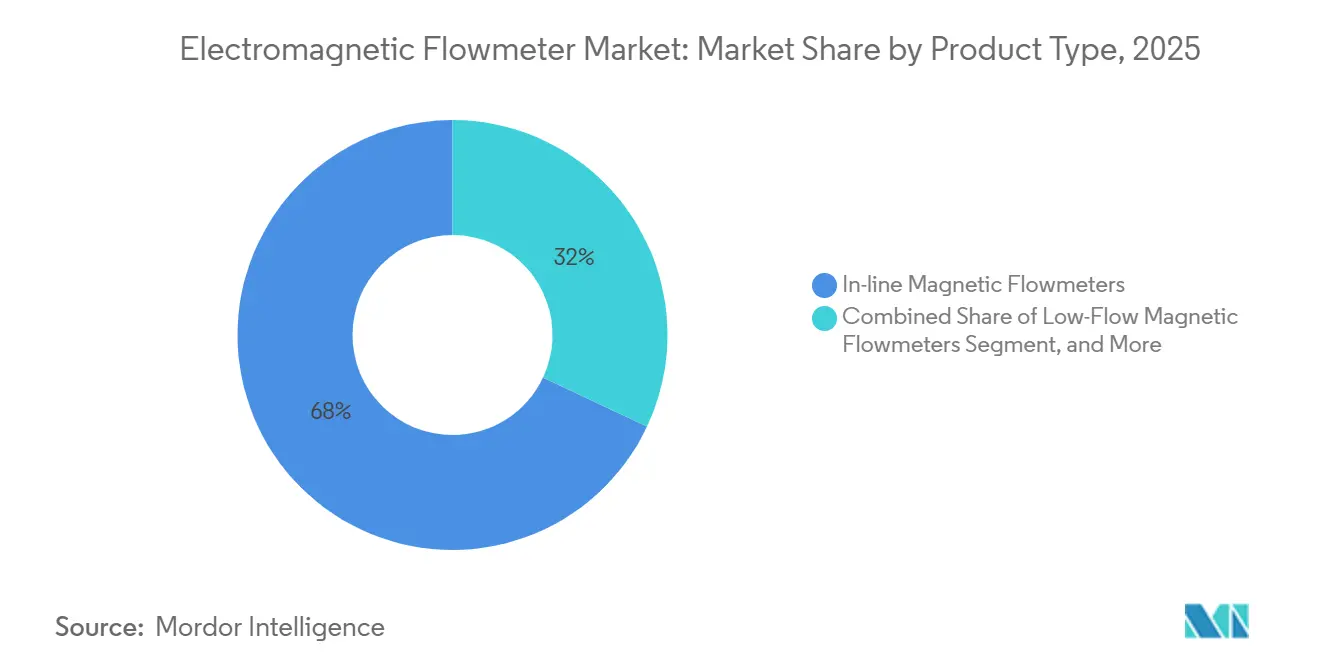

- 製品タイプ別では、インライン機器が2025年の収益の68%を占め、低流量タイプは2031年までに8.90%のCAGRで成長すると予測されています。

- コンポーネント別では、フローチューブが2025年合計の46%を占めましたが、センサーおよびコイルアセンブリは2031年まで9.30%のCAGRで最も速い成長を示しています。

- ライナー材料別では、PTFEが2025年に41%のシェアを保持しており、セラミックライナーは予測期間中に9.10%のCAGRで拡大すると予測されています。

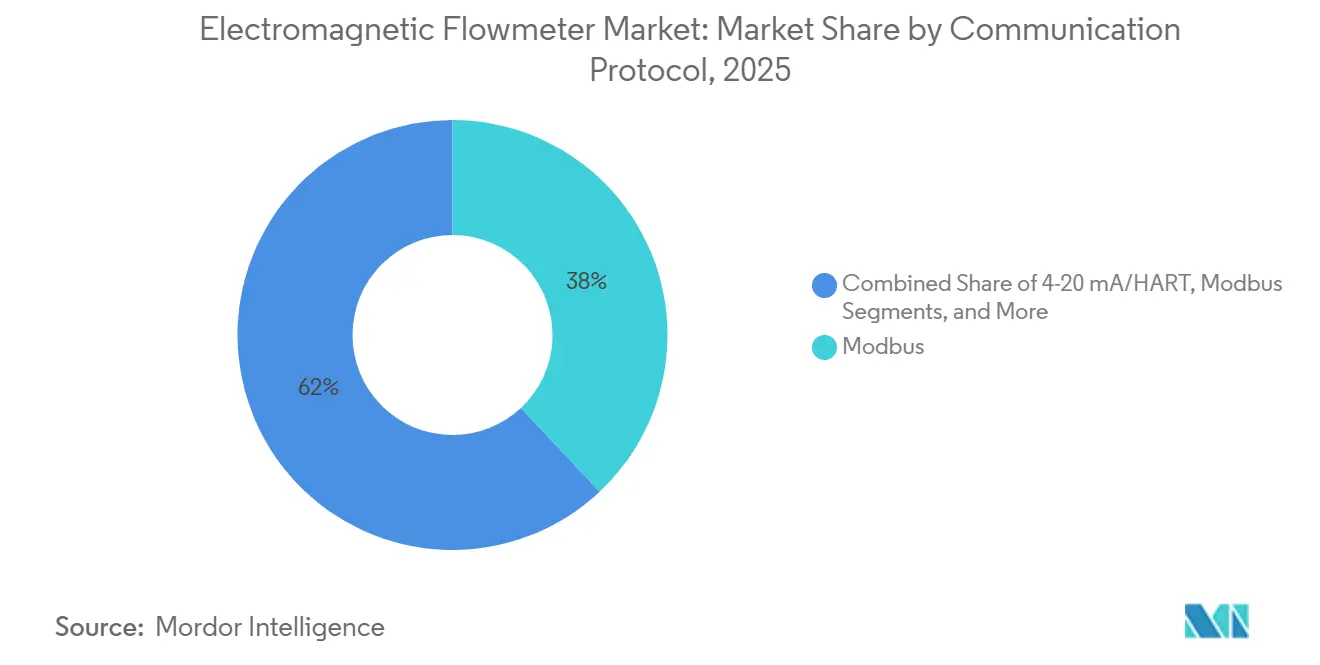

- 通信プロトコル別では、Modbusのシェアが2025年に38%でしたが、ProfibusおよびProfinetは2031年までに9.60%のCAGR成長を達成する見込みです。

- エンドユーザー産業別では、製薬分野が2031年までに10.20%のCAGRで成長し、2025年に水・廃水用途が保持していた52%の収益シェアを上回ります。

- 地域別では、アジア太平洋地域が2025年に39%の収益シェアで首位を占め、中東は2031年まで9.50%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

電磁流量計市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水不足の深刻化による計量器採用の拡大 | +1.2% | 中国、インド、サウジアラビア、UAE | 中期(2~4年) |

| 厳格な廃水排出規制 | +1.0% | 米国、欧州連合 | 短期(2年以内) |

| 産業デジタル化とIIoT統合 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 精密な電解槽流量制御を必要とする水素経済プロジェクト | +0.7% | ドイツ、オランダ、UAE、サウジアラビア | 長期(4年以上) |

| バイオファーマシングルユースシステムへの採用 | +0.4% | 米国、ドイツ、シンガポール、インド | 中期(2~4年) |

| サービスとしての流量計ビジネスモデルの台頭 | +0.3% | 米国、ブラジル、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水不足の深刻化による計量器採用の拡大

地方自治体のユーティリティ企業は、新興経済国で平均30%に達する無収水損失を抑制するために、機械式メーターを電磁式ユニットに交換しており、これにより年間推定390億米ドルの収益が失われています。中国の南水北調プロジェクトは1,432地点での継続的な監視を必要とし、インドは15州にわたって約2,000台のABB AquaMasterメーターを設置し、ベンガルールの漏水率を18か月以内に35%から22%に削減しました。米国環境保護庁のWaterSenseプログラムは現在、15分間隔のデータを送信する計器に補助金を交付しており、年間120万台の交換サイクルを加速しています。[1]米国環境保護庁、「WaterSenseプログラムの最新情報」、epa.gov しかし、地域間の資金配分の非対称性により、アフリカのユーティリティ企業は資本予算の4%未満しか計量に充てておらず、ベンダーは大容量・低コスト機器とプレミアム診断機能搭載モデルにまたがる段階的なポートフォリオを展開することを余儀なくされています。

厳格な廃水排出規制

EU都市廃水処理指令2024/3019は2045年までのエネルギー中立プラントと四半期ごとの流量報告を義務付けており、18,000施設がデータロギング電磁流量計を採用することを強いられています。[2]欧州連合、「都市廃水処理に関する指令(EU)2024/3019」、eur-lex.europa.eu 米国の事業者は国家汚染物質排出削減システムに基づく違反に対して1日最大37,500米ドルの罰金に直面しており、カリフォルニア州のリサイクル水政策は2030年までに412プラントで保管移転グレードの流量検証を義務付けています。中国は繊維ゾーンの化学的酸素要求量の上限を50 mg/Lに厳格化し、8,200サイトにわたる改修工事を引き起こしました。これらの政策は総じて、レガシーの超音波式および差圧式機器から栄養素除去自動化に準拠した高精度磁気技術への多年にわたる交換サイクルを支えています。

産業デジタル化とIIoT統合

メーカーは新型メーターにHART 7、Profibus、Profinetを組み込み、Emerson AMSやRockwell FactoryTalkなどのプラットフォームがコイル抵抗ドリフトを予測できるようにすることで、パイロット化学プラントでの計画外ダウンタイムを18%削減しています。Endress+HauserのHeartbeat Technologyはプロセスを中断することなく現場検証を実施し、食品加工業者の校正コストを40%削減しています。Siemensは2025年出荷品の35%にローカル異常アルゴリズムを実行するエッジモジュールが搭載されており、クラウドコストを60%削減しデータ主権規則を満たしていると報告しています。個別工場での10ミリ秒未満の決定論的サイクルタイムにより、リアルタイムイーサネットが調達の前提条件となり、ベンダーの候補リストはIEC 61158準拠モデルへと再形成されています。[3]Siemens AG、「エッジ対応プロセス計装レポート2025」、siemens.com

精密な電解槽流量制御を必要とする水素経済プロジェクト

電解槽は70%のスタック効率を維持し膜の摩耗を防ぐために±0.5%の精度を必要とします。UAEは2031年までに年間140万トンを目標とし、ADNOCは2 GWコンプレックスにEndress+Hauser Proline Promag流量計を指定しています。サウジアラビアのNEOMグリーン水素プロジェクトは電解質循環のためにSiemens製ユニットを650台発注し、ドイツは2030年までにDIN EN 17124認定計装に90億ユーロの予算を組みました。EmersonはRosemount 8700Mの0.055 µS/cm導電率能力により欧州プロジェクトの28%を獲得し、独立試験で寄生電力を1.2%削減することでコリオリ式の代替品を上回りました。

電磁流量計市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非導電性流体の計測能力の限界 | -0.6% | グローバル炭化水素セクター | 長期(4年以上) |

| ブラウンフィールドプラントにおける高い初期設置コスト | -0.5% | 米国、欧州 | 短期(2年以内) |

| 希土類磁石サプライチェーンの価格変動 | -0.3% | グローバル | 中期(2~4年) |

| 接続機器におけるサイバーセキュリティの懸念 | -0.1% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

非導電性流体の計測能力の限界

フィールドテストでは、導電率が72時間にわたって0.1 µS/cm未満に低下すると精度が±2%を超えてドリフトすることが示されており、バイオファーマメーカーはシングルユースアセンブリで光学センサーへの切り替えを余儀なくされています。

ブラウンフィールドプラントにおける高い初期設置コスト

2025年の調査では、ライフサイクル分析が差圧式トランスミッターと比較して25%のコスト削減を示しているにもかかわらず、米国の化学サイトの58%が資本コストを主な障壁として挙げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

電磁流量計市場セグメント分析

製品タイプ別:

バイオファーマ成長を背景に低流量機器が台頭インラインセグメントは2025年収益の68%を占め、ISO 4064に基づく請求の整合性を守るために±0.5%以内の全口径精度を必要とする地方自治体の水道、化学処理ライン、食品用途に支えられています。しかし、低流量クラスはシングルユースバイオリアクターおよび小規模電解槽スキッドによって活性化され、2031年まで8.90%のCAGRで成長すると予測されています。主要製薬サイトは、生産を停止することなく現場診断を実行するEndress+Hauser Promag W 800を採用した後、検証コストが40%削減されたと報告しています。

挿入式メーターは、全口径モデルが非経済的となる24インチ以上の大口径パイプラインに対応します。アリゾナ州とサンパウロのユーティリティ企業は、無収水フローの±2%の不確実性を許容しながら資本予算を拡大するためにプローブを好んでいます。一方、超音波クランプオン機器が同じ領域を争っていますが、曝気や固形物負荷が増加すると競争力を失い、スラリーサービスにおける挿入式のシェアを維持しています。ABBのモジュラーProcessMaster FEP620はこの収束を支えており、交換可能なライナーと電極により、マルチサイト展開を管理するターンキー請負業者のスペアパーツ在庫を35%削減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

コンポーネント別:

センサーおよびコイルアセンブリがイノベーションを牽引フローチューブは2025年のコンポーネント収益の46%を維持しましたが、低コストのアジアベンダーによるコモディティ化がOEMの利益率を侵食しており、2031年まで9.30%のCAGRを記録するセンサーおよびコイルエレクトロニクスへの価値移行を促しています。EmersonのAMSデバイスマネージャーは現在世界中で120万個のコイルを追跡し、故障前に抵抗ドリフトを検知して計画外停止を18%削減しています。

トランスミッターは2025年の合計の28%を占め、10年を超えるファームウェアライフ延長の恩恵を受けています。Siemensが2024年に導入したエッジコンピューティングモジュールは異常分析をローカルで実行し、データ主権コンプライアンスを容易にしながらクラウドコストを60%削減しています。Endress+Hauserが先駆けたハイブリッドPTFEセラミックライナーは、全セラミックチューブのフルコストなしにスラリーサービスを5年間延長し、モジュール式で状態認識型サブシステムへのコンポーネント進化を実証しています。

ライナー材料別:

研磨用途でセラミックが進化PTFEは食品・製薬ラインにおける化学的不活性性とFDA準拠により2025年売上の41%を占めました。セラミックは50%高価ですが、鉱業・鉱物企業が粒子侵食に対抗するためにモース硬度9を要求することから、9.10%のCAGRで成長します。ゴムライナーはコスト重視の水処理用途で引き続き人気がありますが、70℃で上限に達し、温水循環および蒸気凝縮液回路からは除外されます。

優れた耐屈曲亀裂性を持つPFAは、長いリードタイムにより8%未満のニッチなシェアを維持しています。ハイブリッドソリューションが登場しており、高摩耗ゾーンにセラミックリングで補強されたPFAベースは総所有コストを30%削減し、鉱石品位の低下とエネルギーコストの上昇に直面する銅精鉱パイプラインにとって価値ある利点となっています。

通信プロトコル別:

イーサネットフィールドバスが普及Modbusは後方互換性により2025年の設置ノードの38%を占めましたが、ProfibusおよびProfinetは10ミリ秒未満の決定論的処理を規定する自動車塗装工場および半導体ファブに牽引され、9.60%のCAGRを達成する見込みです。4-20 mAとHARTオーバーレイは基本的な水処理用途に引き続き対応していますが、単一変数帯域幅が製薬バッチにおけるFDA電子記録義務を妨げており、イーサネット採用を加速しています。

無線の普及は依然として薄く、2025年出荷品のわずか8%にしかWirelessHARTまたはISA100.11aラジオが含まれておらず、導管設置コストが1フィートあたり120米ドルを超えるオフショアリグにおいてホワイトスペースが存在しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:

製薬分野が地方自治体の優位性を上回る製薬設備はFDA FSMA規則204のトレーサビリティのもとでシングルユース連続ラインが普及するにつれ、2031年まで市場をリードする10.20%のCAGRで拡大します。水・廃水は2025年収益の52%を占めましたが、容易な漏水削減の成果が薄れているため、現在は5.8%成長に鈍化しています。石油・ガスは炭化水素が導電性を欠くため、生産水とアミン循環に限定されており、化学品は硫酸および苛性ソーダ用途を通じて12%のシェアを獲得しています。

発電は9%のシェアを記録していますが、石炭廃止の中で4.2%のCAGRに鈍化しています。鉱業は銅および石炭スラリーにおけるセラミックライナーソリューションにより7%を確保しています。相対的な利益率の状況は明確であり、製薬プロジェクトは地方自治体入札の18%と比較して約40%の粗利益率をもたらし、多国籍サプライヤーが高付加価値分野へ戦略的にシフトする理由を説明しています。

地域分析

アジア太平洋地域の電磁流量計市場

アジア太平洋地域は2025年の収益の39%を占め、中国の導水路プロジェクトおよびインドの地区メータープロジェクトが年間ユニット出荷台数を合計58,000台に押し上げたことが主な要因なっている。しかし、同地域の価格圧力により粗利益率は18%に圧縮されており、グローバルブランドはキャリブレーションサービスおよびサイバーセキュリティ認証による差別化を余儀なくされている。日本と韓国は先進的な導入事例を示しており、K-Waterの42,000台のスマートメーターにより無収水率が世界最低水準の7%に削減されている。

欧州・中東・北米の電磁流量計市場

中東は最も急速な地域成長を記録しており、UAEおよびサウジアラビアの水素ロードマップと、1日あたり1,150万立方メートルへと拡大する海水淡水化能力がその触媒となっている。高い周囲温度によりIP68およびNEMA 4X筐体が必要とされ、材料コストは上昇するものの、低仕様品の輸入に対する技術的参入障壁が高まっている。欧州の市場シェアは90億ユーロの水素予算と、18,000か所での流量のリアルタイム記録を義務付ける廃水指令によって支えられている。北米はEPAウォーターセンスリベートを基盤として続いている。

南米・アフリカの電磁流量計市場

南米とアフリカは財政的制約により更新サイクルが15年に延されているが、ブラジルのSabespおよび南アフリカのRand Waterは依然として40%を超える漏水対策のために電磁流量計ユニットを導入している。サプライヤーはこれらの予算制約のある地域への参入を図るため、ハイブリッドファイナンスおよびサブスクリプションモデルをターゲットとしている。

規制環境

電磁流量計に関する規制は、課金、環境報告、規制対象の産業計測における精度、検証、データの完全性を規定する法定計量および工程報告の要件によって形作られている。水道用途では、OIML R 49-1:2024が水道メーターの型式承認および検証制度に影響する計量および技術要件を更新提供しており、ISO 20456:2017は閉管路内の導電性液体を計測する電磁流量計に関する国際指針を示している。英国では、Measuring Instruments Regulations 2016が規制対象機器の耐久性および電磁耐性に関する要件を定め、準拠設計における性能の文書化への需要を強めている。

政策および規制当局の動きは、計測をトレーサブルな報告および検証可能な電子記録に結び付ける方向へますます向かっている。2024年6月、米国EPAはEndress+HauserのProline Promass Coriolis流量計を、燃料関連規制における特定の流量計要件の代替計測プロトコルとして承認し、文書化と性能基準を満たした場合の機器承認の正式な経路を示した。2026年3月には、指令(EU)2026/706がEU計量機器指令(2014/32/EU)を更新し、送信機の機能、通信、検証ワークフローに影響を及ぼしうるスマートメータリング統合要件に勢いを加え、ユーティリティおよび産業展開全体に及んでいる。

バリューチェーン分析

電磁流量計のバリューチェーンは、原材料および精密部品から始まる。これには、耐食性および耐摩耗性を考慮して選定されるステンレスまたは合金製メーター本体、銅コイル、永久磁石、ライニング(PTFE、PFA、ゴム、セラミック)、電極(316Lステンレス、タンタル、白金イリジウムなど)が含まれる。これらの原材料は、コイル巻き、ライニングの施工および接着、電極組立、流量標準に対する校正といった専門的な製造工程に投入され、その後、送信機のファームウェア書き込みおよび通信検証(HART、Modbus、Profibus/Profinet、新興のEthernet-APLの選択肢)が続く。品質保証とトレーサビリティは規制対象の最終用途において中心的な要素であり続けており、そのため校正能力と試験インフラは世界のOEM選定において重要となる傾向がある。

下流では、OEMは直接顧客、システムインテグレーターおよびEPC企業、機器販売代理店、ユーティリティ向け販路を通じて販売し、しばしば設置、試運転、検証、ライフサイクルサービスと組み合わせて提供している。サプライチェーン戦略はリードタイム短縮と地域プロジェクト支援のためますます地域化が進んでおり、モジュール式プラットフォームは複数拠点展開における交換部品の複雑性を低減できる。2026年7月のABBによる、中国の舟山グリーン石油化学基地アップグレード向けEthernet-APL接続を備えたProcessMaster FEP600電磁流量計の供給契約は、デジタルプロトコル対応がエンドユーザーの近代化プログラムからOEMの製造、統合、サービス能力に至るチェーン全体を通じてどのように牽引されているかを示している。

競合状況

電磁流量計市場は適度に集約されており、ABB、Emerson、Endress+Hauser、Siemens、Yokogawaが合わせて約45%のシェアを保持しています。相互運用性がハードウェア仕様を上回り、RockwellとEndress+Hauserの連携がFactoryTalk内にリアルタイム診断を組み込み、受託製薬メーカーが評価する差別化要因となっています。KROHNEやMcCrometerなどのニッチプレーヤーは、大手が見落とす保管移転および挿入プローブのニッチを獲得しています。

技術ロードマップは予知保全に収束しています。EmersonのAMSエコシステムは120万個のコイルを監視し、Siemensはクラウドデータ費用を60%削減するエッジ分析を搭載しています。特許出願はVFDノイズを克服するための二重周波数励磁に集中しています。コストの逆風は続いており、ネオジム価格の変動、ステンレス割増料金、IEC 62443準拠の800米ドルの追加コストが挙げられます。サービスとしての流量計の提案とシングルユースバイオファーマセンサーは、今後5年間でシェアランキングを変える可能性のあるフロンティア機会を表しています。

電磁流量計産業リーダー

ABB Ltd

Azbil Corporation

Endress+Hausar AG

Emerson Electric Corporation

Toshiba Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた電磁流量計市場の企業

- ABB Ltd.

- Azbil Corporation

- Badger Meter, Inc.

- Bürkert Fluid Control Systems

- Danaher Corporation (Hach)

- Emerson Electric Co.

- Endress+Hauser Group Services AG

- Fuji Electric Co., Ltd.

- GEA Group Aktiengesellschaft

- Honeywell International Inc.

- KROHNE Messtechnik GmbH

- McCrometer, Inc.

- Omega Engineering Inc. (Spectris plc)

- Schneider Electric SE

- Siemens Aktiengesellschaft

- SICK AG

- Spirax-Sarco Engineering plc (M&M International)

- Toshiba Corporation

- Yokogawa Electric Corporation

市場機会と将来展望

市場機会は、基本的な計測から、水道、下水、プロセス産業におけるデータ豊富で相互運用性を重視した流量計測へと移行しており、購買者は予知保全および検証可能な報告を支えるため、診断機能、検証ツール、リアルタイム通信を仕様として求めている。2026年の製品動向はこの方向性を示している。KROHNEは、気体混入や固形物存在下でも計測を安定させるMPO技術を搭載したIFC 400信号変換器を発売し、SIL2/3の安全ワークフローに整合した自動部分証明試験機能を追加した。これは、導電性流体用の電磁流量計が使用されているが、通気、固形物負荷、または高い稼働率要件によって性能が課題となっているプラントでのアップグレードを後押しする。

材料および製造の現地化も、コンプライアンスと供給のリスクを軽減できるサプライヤーにとって短期的な空白領域を生み出している。Emersonは2026年6月にPEXライニング電磁流量計を発売し、腐食性または下水用途において磁気式計測を諦めずに材料変更を求める顧客向けに、フッ素樹脂ライニングに代わるPFASフリーの選択肢を提供した。供給側では、Endress+Hauserが米国の製造およびサプライチェーン能力を65万平方フィートの施設規模に拡大し(2026年2月)、テキサス州パーランドでキャンパス拡張の建設を開始した(2026年7月)。これは地域のエネルギーおよび産業需要に対する配送リードタイム短縮を支えている。並行して、Yokogawaが2024年2月にインドのAdept Fluidyneを買収する契約を結んだことは、現地製造基盤への継続的な投資を示しており、リードタイム、サービス網、総設置コスト管理がベンダー選定を左右するAPACの大量調達市場における競争力の強化につながっている。

電磁流量計市場における最近の業界動向

- 2026年7月:ABBは、中国の舟山グリーン石油化学基地においてZhejiang Petroleum & Chemical向けに、Ethernet-APL接続を備えたProcessMaster FEP600電磁流量計の供給を発表した。このプロジェクトは、大規模プロセス複合施設のデジタル化プログラムに使用される高速2線式イーサネットアーキテクチャに電磁流量計測を結び付け、既存設備アップグレードにおけるプロトコル対応磁気流量計の役割を強化するものである。

- 2026年6月:ABBは、埋設および低流量水道用途を対象とした、完全溶接・気密封止設計のProcessMaster FER620電磁流量計センサーをアップグレードした。この設計方向は、アクセスが制限される配水網において、耐侵入性、長寿命、保守作業の削減を優先するユーティリティ展開を支えるものである。

- 2024年10月:欧州連合は都市排水処理指令2024/3019を採択し、四半期ごとの流量報告や2045年までのエネルギー中立プラントへの長期的な移行推進などの要件を追加した。この政策は、データロギング機能を備えた電磁流量計への需要を高め、コンプライアンスのために流量を文書化する必要がある自治体および産業向け排水処理施設における交換サイクルを加速させる。

電磁流量計市場 レポートの範囲と調査方法論

市場の定義と範囲

本市場は、産業および自治体の用途において導電性液体の流量を計測する電磁流量計およびその主要システム構成部品から得られる収益を追跡する。新規導入と更新の両方を対象とし、エンドユーザーへの販売時点または流通チャネルを通じて計上される。

対象範囲外:非磁気式の流量計測技術、および設置作業、校正契約、より広範な自動化ソフトウェアバンドルなどの関連サービスは除外する。

セグメンテーション概要

- 製品タイプ別

- インライン磁気式流量計

- 低流量磁気式流量計

- 挿入式磁気式流量計

- コンポーネント別

- フローチューブ

- トランスミッター

- センサーおよびコイルアセンブリ

- ライナー

- ライナー材料別

- PTFE

- PFA

- ゴム

- セラミック

- 通信プロトコル別

- 4-20 mA / HART

- Modbus

- Profibus / Profinet

- Foundation Fieldbus

- エンドユーザー産業別

- 水・廃水

- 石油・ガス

- 化学品・石油化学品

- 発電

- 金属・鉱業

- 食品・飲料

- パルプ・紙

- 製薬

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場モデルの基本構造を設定し、業界関係者への聞き取りの前に前提条件を妥当性確認するために用いられた。主に、電磁流量計がどこで仕様指定・購入されているか、また水道プロジェクトとプロセス産業の間で需要がどのように変化しているかについての手がかりを探した。

検討した公開・公的資料には、米国EPAの水道・下水に関する指針、米国地質調査所(USGS)の水利用統計、Eurostatの産業生産指標、指定商品(機器・部品)に関する国連Comtradeの貿易フロー、IECおよびISOなどの機関による規格・技術資料が含まれる。また、価格帯、交換サイクル、および最終用途において流量計が最も適合する場面を理解するため、年次報告書、投資家向け説明資料、製品カタログ、信頼できる報道記事も確認した。有料サブスクリプションが利用可能な場合は、企業財務データの取得と特許検索の迅速化のみに使用し、その後手動で確認を行った。ここに記載する情報源は例示であり網羅的ではなく、データ収集、検証、明確化のために他にも多数の資料が用いられた。

一次インタビューおよび調査

一次調査は、需要促進要因、および通常モデルを動かす価格と製品構成の前提を検証することに重点を置いた。これには、水処理プラントとプロセス施設における流量計の交換頻度の違い、および需要のうち改修プロジェクトが占める割合が含まれる。APAC、EMEA、アメリカ地域にわたり、メーカー、販路パートナー、EPCおよびシステムインテグレーター、エンドユーザーの保守・計測技術チームなど、バランスの取れた関係者と対話を行った。これらの対話は範囲を絞り込む助けとなり、また対象範囲から除外された事項も確認できた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):12% | APAC:43% |

| ミドルティア:57% | 部門/事業リーダー:29% | EMEA:30% |

| 中小企業:15% | マネージャー:59% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、最終用途の活動指標から対象需要プールを再構築するトップダウン方式から始まり、その需要を現実的な採用状況および価格ロジックを用いて価値に変換する。電磁流量計については、自治体の水道・下水事業への資本支出、化学・金属加工分野の産業生産、発表済みのプラント増設・改修計画、ユーティリティおよび連続プロセスプラントにおける既設設備の交換サイクルなどの指標に需要を紐付けた。

これらの需要プールを形成した後、メータータイプおよび一般的な口径帯(実務的な水準で維持)ごとの加重平均販売価格帯を用いて価値を算出した。次に、価格に影響を与えるスマート通信プロトコルの想定シェアおよび部品構成について調整を行った。総額を裏付けるため、サンプリングしたサプライヤーの収益を積み上げるボトムアップ推計およびチャネル確認も選択的に実施した。公開財務情報が分離できない場合は、カタログおよびインタビューで得た製品構成の手がかりを用いて配分を行った。

予測に関しては、プロジェクトのタイミングや交換率の異なる結果をモデルに反映できるようシナリオ分析を用いた。これらのシナリオは、インフレ調整後の資本支出見通し、リードタイムの傾向、入札から示される調達強度などの変数に結び付けられた。最終的な見通しを確定する前に、シナリオの結果をインタビューでのフィードバックと再度照合した。

データ検証および更新サイクル

検証は、モデルの出力を独立した市場指標と比較し、地域、エンドユーザー、製品タイプの各レベルで差異チェックを実施することによって行われる。外れ値が見つかった場合は、入力の経路を見直し、通貨換算のタイミングと価格帯を再確認し、文書化された要因で不一致を説明できない場合は選定した回答者と再度連絡を取る。

承認前に、複数のアナリストによるレビューを経て、前提条件が各セクションで整合しており、計算過程が追跡可能であることを確認する。本レポートは年次で更新され、主要な政策、貿易、またはプロジェクトの動向が需要予測を大きく変える場合には中間更新が実施される。提供の直前には最終確認が行われ、記載された手順から再現可能な最新の見解を顧客に提供する。

Mordor Intelligenceの電磁流量計市場推定値と他の公表推定値との比較

電磁流量計の公表市場価値がしばしば異なるのは、各発表機関が境界設定をわずかに異なる方法で行い、単位をドルに変換する際に異なる需要指標と価格ロジックを用いるためである。差異は、基準年として選択された年、部品と完成メーターの扱いの違い、前提条件の更新頻度からも生じる。

水道・下水施設における既設設備の交換に関する手がかり、エンドユーザーの資本支出確認、プロトコル主導のASP帯とともに、これらはMordor Intelligenceの推定値を、より広範な計測・自動化支出ではなく機器のみの収益プールに結び付けておく根拠となっている。他の数値が小さい場合、一般的にはメーター本体のみを計上し送信機やライニングを除外していること、または対象範囲をより狭い一部の用途に限定していることに関連している。他の数値が大きい場合、隣接する流量計測技術やサービス収益が総額に混合されていること、または通貨換算のタイミングが価格算定年と整合していないことが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.65 B (2026) | |

| 総合コンサルティング会社A | USD 2.44 B (2025) | この推定値は、メーターのみを対象とする定義に近く、主要なシステム構成部品を除外している可能性があり、また基準年が古いため、デジタルプロトコル導入による最近のASP上昇を過小評価している可能性がある。 |

| 業界出版社B | USD 2.30 B (2024) | この数値はおそらくより狭い価格範囲および古い年次での換算に基づいており、その価値算定において、ユーティリティおよび重工業プロセス産業における交換需要主導の需要を十分に反映していない可能性がある。 |

3つの数値間の差異は、主に製品範囲内で何が計上されているか、および基準年にわたって価格がどのように更新されているかによって説明される。需要算定をユーティリティの資本支出および産業活動に追跡可能な形で結び付け、サプライヤーおよびチャネルからのフィードバックと照合することで、得られる価値は前提条件が変化した際に再現しやすく、検証しやすいものとなる。

レポートで回答される主要な質問

2026年の電磁流量計市場の規模はどのくらいですか?

電磁流量計市場規模は2026年に156億5,000万米ドルに達しました。

2031年までの電磁流量計のCAGRはどのくらいと予測されていますか?

2026年から2031年にかけて6.28%のCAGRが予測されています。

電磁流量計において最も成長が速い地域はどこですか?

中東は水素および海水淡水化への投資により9.50%のCAGRで成長すると予測されています。

低流量磁気式メーターが普及している理由は何ですか?

バイオファーマのシングルユースシステムと水素電解槽は高精度の小口径計測を必要としています。

磁気式流量計のより広い採用に対する主な制約は何ですか?

非導電性流体を計測できないことが、炭化水素の保管移転用途での使用を制限しています。

サプライヤーはサイバーセキュリティにどのように対応していますか?

主要ベンダーは現在、暗号化ファームウェアとロールベースアクセスを備えたIEC 62443準拠トランスミッターを出荷しています。

最終更新日: