航空宇宙試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 7.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空宇宙試験市場分析

航空宇宙試験市場規模は、2025年の55億8,000万米ドルから2026年には59億1,000万米ドルに成長し、2026年から2031年にかけて5.29%のCAGRで2031年までに76億4,000万米ドルに達すると予測されています。排出規制の強化、衛星メガコンステレーションの急速な展開、デジタルツイン検証の広範な採用が堅調な需要を牽引しており、これらすべてが物理的ワークフローとバーチャルワークフローを融合できる試験所への支出を誘導しています。北米は2025年においてもリーダーシップを維持しましたが、アジア太平洋地域は国産航空機プログラムとMRO能力の拡大により最も急速に拡大している地域となっています。規制当局の監視が強化される中、水素安全性、極超音速環境、AIを活用した適合性分析プログラムが予算上の優先事項となっています。ハイブリッドサービス、Nadcap認定、高度なデータ分析パイプラインを提供する試験所は、航空宇宙試験市場における次の成長の波を取り込む好位置にあります。

主要レポートのポイント

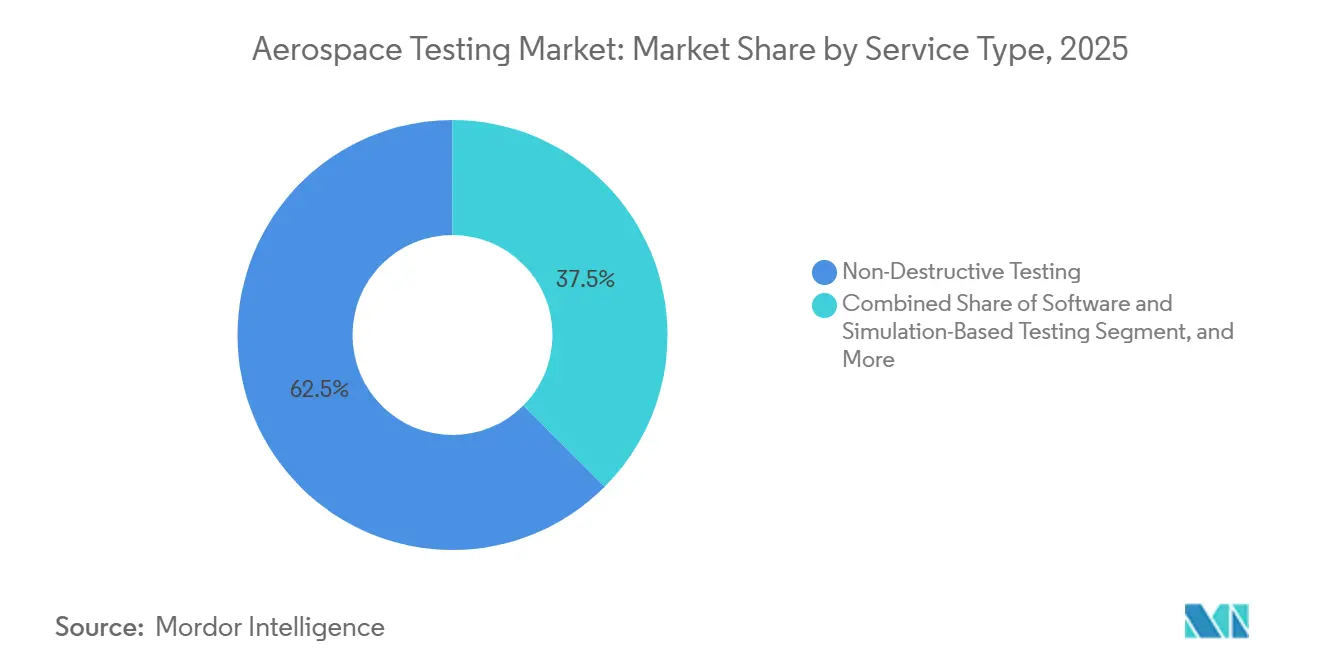

- サービスタイプ別では、非破壊試験が2025年の航空宇宙試験市場において収益の62.52%を占め、ソフトウェアおよびシミュレーションベースの試験は2031年にかけて5.93%のCAGRで拡大すると予測されています。

- 試験対象コンポーネント別では、機体試験が2025年の航空宇宙試験市場シェアの37.19%を占め、推進システム試験は2026年から2031年にかけて5.78%のCAGRで成長すると予想されています。

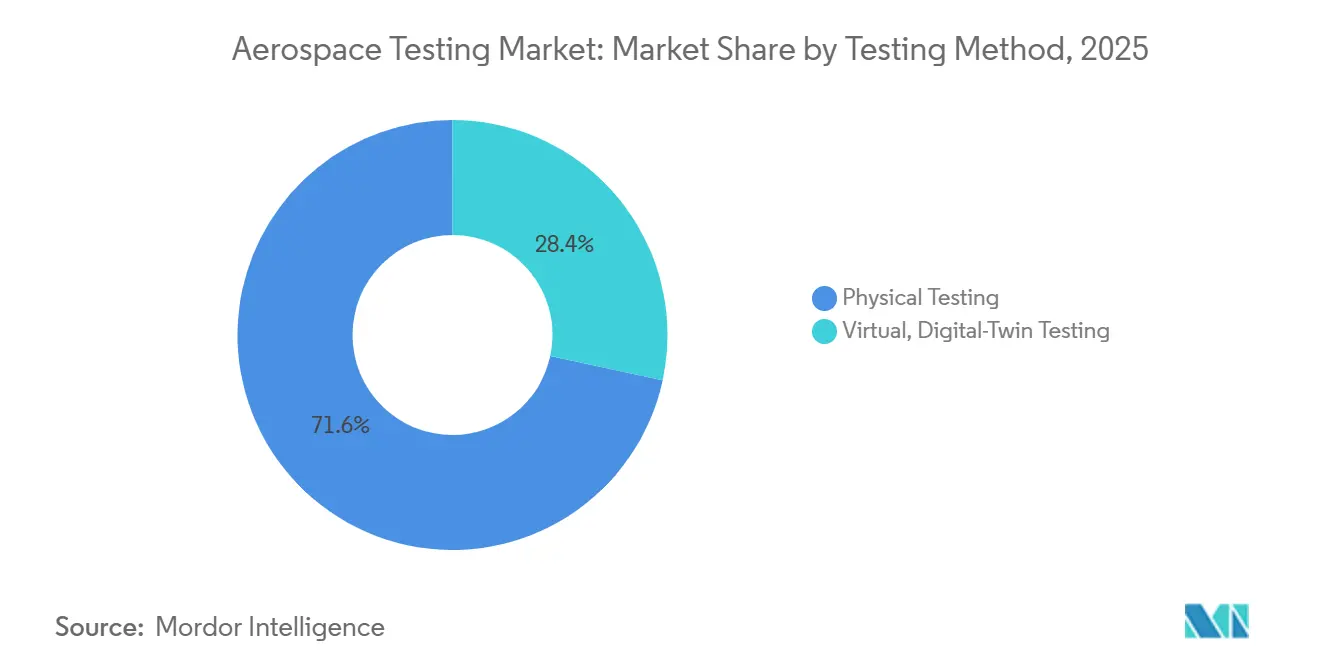

- 試験方法別では、物理試験が2025年の収益の71.62%を占め、バーチャルデジタルツイン試験は5.71%のCAGRで成長すると予測されており、シミュレーション優先の検証への移行が浮き彫りになっています。

- エンドユーザー別では、OEMが2025年の市場需要の58.83%を占め、政府および宇宙機関の顧客が2031年にかけて5.88%のCAGRで最も速い見通しを示しています。

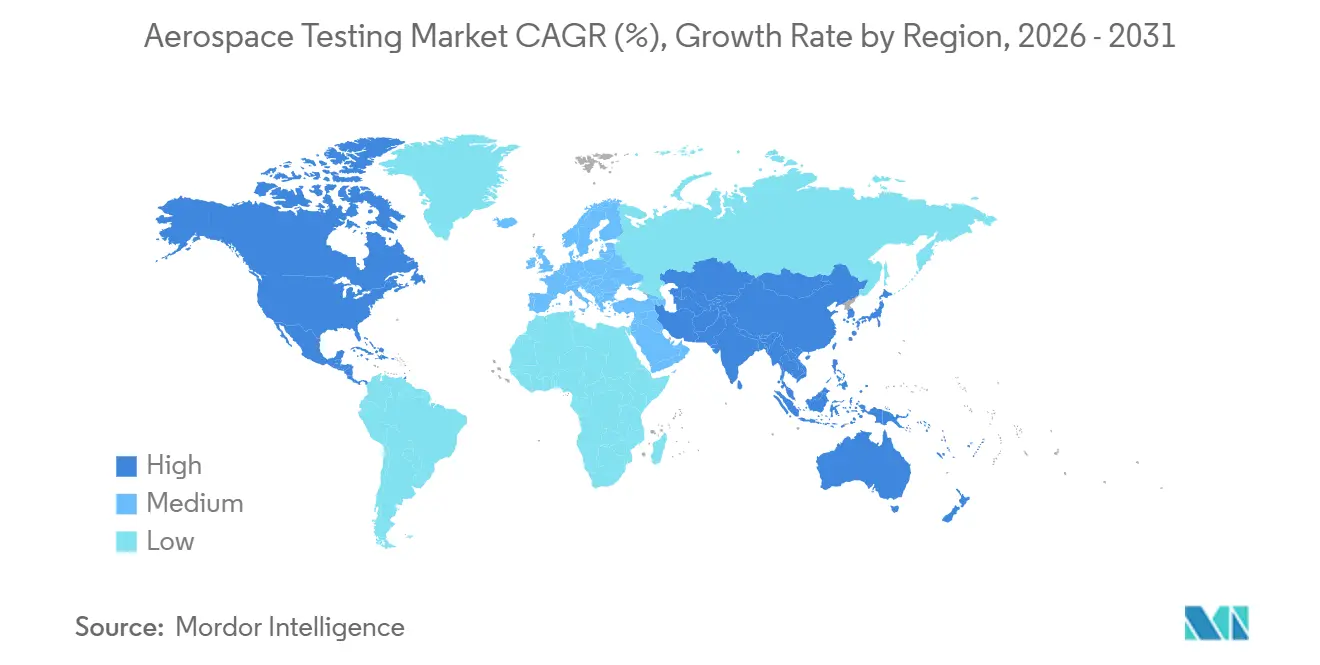

- 地域別では、北米が2025年に46.47%のシェアで航空宇宙試験市場をリードし、アジア太平洋地域は予測期間中に5.84%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空宇宙試験市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複合材料採用の加速によるNDT需要の増大 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 衛星メガコンステレーションの急速な拡大 | +1.0% | 北米、アジア太平洋 | 短期(2年以内) |

| ICAOおよびFAAによる持続可能性・NOx規制の強化 | +0.9% | グローバル | 中期(2〜4年) |

| デジタルツイン検証による物理試験サイクルの削減 | +0.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 主要国における極超音速飛行プログラム | +0.6% | 北米、アジア太平洋 | 長期(4年以上) |

| AIを活用した適合性分析による再試験率の低減 | +0.5% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複合材料採用の加速によるNDT需要の増大

787やA350などのプラットフォームでは複合材料構造が空虚重量の50%を超えており、積層板含有量の増加により目視検査では検出できない破損モードが生じています。[1]Boeing、「787複合材料機体データ」、boeing.com自動化フェーズドアレイ超音波探傷はサンドイッチパネルを単一素子プローブの最大27倍の速度でスクリーニングし、適応型平面波イメージングは振幅変動を23.18 dBから1.86 dBに低減し、湾曲したスパーにおける欠陥検出を改善します。[2]IEEE、「複合材料検査のための適応型平面波イメージング」、ieeexplore.ieee.orgそのため、複合材料NDTのNadcap認定はTier-1サプライヤーにとって必須となっていますが、レベル3検査員のパイプラインは依然として逼迫しており、リードタイムが延長し価格が高止まりしています。複合材料の普及拡大は、OEMが積層・硬化モニタリングを自動化する中でも、認定試験所のプレミアム料金を支持し続けると予想されます。これらのダイナミクスが中期にわたって航空宇宙試験市場における高度なNDT能力への需要を共同で支えています。

衛星メガコンステレーションの急速な拡大

Starlinkは2025年までに7,000機以上の衛星を運用し、2030年までに12,000機を目標としており、Project KuiperとOneWebは合わせてさらに4,000機以上の宇宙船を計画しています。すべての衛星は-150℃から+150℃の熱真空試験と、ITUおよびFCC Part 25スペクトル規則に準拠するためのEMIスクリーニングを必要とします。チャンバーの待ち行列が長くなっており、その結果、主要請負業者は専用試験ベイを建設し、Elementなどの独立系企業は年間15,000サンプルを処理できるテキサス州の複合材料センターを追加してボトルネックを解消しています。バーチャルツインも普及しており、エンジニアは希少なハードウェアを占有することなくアンテナパターンや熱経路を繰り返し検討できます。このコンステレーションブームは、宇宙関連の環境・振動サービスの二桁成長を支える基盤となっています。

ICAOおよびFAAによる持続可能性・NOx規制の強化

ICAO CAEP/13はNOxを強化し、2028年以降に就航するエンジンに対して粒子状物質の制限を導入し、FAAはPart 34をそれに合わせて調和させました。エンジンメーカーは現在、低NOxインジェクターと芳香族・硫黄上限を遵守する持続可能な航空燃料ブレンドを検証するために延長燃焼器試験を実施しています。EUのクリーン・アビエーションが共同出資するRolls-RoyceのUltraFan 30地上試験キャンペーンは、排出規制適合試験の強度を示す好例です。[3]Rolls-Royce、「UltraFan 30デモンストレータープログラム」、rolls-royce.comガスクロマトグラフィー、粒子カウンター、リアルタイムで適合性を検証できるレーザー診断を提供する試験所への需要が高まっています。したがって、より厳格な規制は航空宇宙試験市場にとって長期的な追い風として機能しています。

デジタルツイン検証による物理試験サイクルの削減

Airbusはツイン駆動モデルを使用してA350の翼試験の反復回数を30%削減し、Lockheed MartinのOrion統合試験ラボは飛行中ではなく地上でハードウェアとソフトウェアの問題を発見しました。Ansys Cloud Burstは10分間で1,000のCFDバリアントを評価し、数週間分の風洞時間を節約します。[4]Ansys、「Cloud Burst Compute Release 2025 R1」、ansys.comその結果は物理試験の減少ではなく、より戦略的な活用であり、試験所は規制基準を満たす高精度データの相関付けを担うようになっています。このシフトは、効率性と信頼性を高めるためにシミュレーション技術と認定ベンチワークを組み合わせることの重要性を強調しています。このハイブリッドアプローチを採用するプロバイダーは競争上の優位性を獲得し、航空宇宙試験市場のイノベーションを牽引しています。その結果、市場は物理試験とバーチャル試験が共存して進化する業界の需要に応える未来へと向かっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 環境チャンバーおよび電波暗室への高い設備投資 | -0.6% | グローバル | 短期(2年以内) |

| AS9100認定試験人材の不足 | -0.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| OEMと試験所のパートナーシップにおけるデータ所有権の対立 | -0.3% | 北米、欧州 | 中期(2〜4年) |

| 極低温水素安全プロトコルの複雑性 | -0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境チャンバーおよび電波暗室への高い設備投資

3メートルのEMCチャンバーのコストは15万〜40万米ドルであり、フルスケールの温度・湿度・振動リグは100万米ドルを超えるため、新規参入者を阻み、能力拡大を遅らせています。TÜV SÜDのVolpiano施設への1,500万ユーロ(1,750万米ドル)の投資は、Nadcap対応サイトに必要な投資規模を示しています。チャンバーの調達に12〜18ヶ月のリードタイムが生じることで短期的な供給逼迫が生まれ、価格上昇につながります。新興市場の試験所は低コスト資本へのアクセスが限られ、顧客基盤が集中しているため最も苦境に立たされています。このように高い設備投資は、需要が高まる中でも成長を抑制しています。

AS9100認定試験人材の不足

審査員の認定取得には24ヶ月以上を要し、レベル3のNDT技術者は超音波、放射線、サーモグラフィーなど複数の手法にわたる数年間の監督下での実務経験を必要とします。北米と欧州が最も深刻な影響を受けていますが、アジア太平洋地域の国産航空機の急増によりギャップが広がっています。欠員期間は6ヶ月を超え、技術者の給与は2024年以降15〜20%上昇しています。試験所はロボット化フェーズドアレイスキャナーとAI欠陥分類器を採用して希少な専門家への依存を軽減していますが、近期においてはスループットが依然として人材に制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:シミュレーションサービスが勢いを増す

航空宇宙試験市場のサービスタイプにおいて、非破壊試験(NDT)が62.52%を占めています。しかし、ソフトウェアおよびシミュレーションサービスは年率5.93%で進展しており、プロトタイプ製作に着手する前に設計をバーチャルで検証するOEM戦略を反映しています。NadcapおよびNadcap規制当局が依然として証明荷重、破壊力学クーポン、実環境暴露の証明を要求するため、物理的NDTは依然として基本的なものです。しかし、デジタルツインが多くの初期反復を取り込むようになり、試験所はコモディティクーポン試験ではなく高付加価値の相関プロジェクトで収益を上げられるようになっています。GPUクラスターと振動シェーカーの両方を保有するハイブリッドプロバイダーは、粘着性の高い複数年契約を獲得しています。

シミュレーションの成長は、参入障壁を低下させることで中小サプライヤーのアクセスも拡大しています。クラウドネイティブプラットフォームにより、Tier-2の金属加工業者は資本集約的なソルバーを避けながら、プライムに標準化されたデータ形式を提供できます。主要OEMの40%以上がライフサイクルツインを使用してメンテナンス要件を予測しており、予知保全・健全性管理試験サービスへの需要が高まっています。その結果、破壊試験が認証目的で依然として不可欠である一方、サービスタイプの構成はバーチャル検証へと構造的にシフトしています。このハイブリッドアプローチが航空宇宙試験サービスの未来を形成しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

試験対象コンポーネント別:推進システムが上昇をリード

2025年、機体構造が総収益の37.19%を占めました。しかし、水素、ハイブリッド電動、極超音速エンジンの進歩が中心となる中、推進システム試験は5.78%のCAGRという最速の成長率でリードすると見込まれています。精度を要求する推進プログラムは、-253℃という極低温での取り扱い、高高度燃焼器リグ、マッハ5を超える風洞を利用しており、いずれもプレミアム価格を要求します。これらの高度な試験要件は、次世代推進システムの信頼性と性能を確保するために不可欠です。同時に、材料試験所はセラミックマトリックス複合材料と付加製造チタンクーポンに注力し、より高温のコアを認定して安定したベースラインを維持しています。これらの取り組みは、現代の航空宇宙用途における極端な条件に耐えられる材料への需要増大に応えるために不可欠です。

フライバイワイヤの改修と厳格なサイバーセキュリティ義務に牽引され、アビオニクス試験が増加しています。フライバイワイヤシステムの採用拡大は航空機の性能と安全性を向上させ、サイバーセキュリティ対策はデジタルアビオニクスシステムに関連するリスクの増大に対処します。同時に、複合材料の認定は依然として重要であり、新しい樹脂や繊維のバリアントはすべて熱的、燃焼性、疲労特性の十分な証拠を必要とします。この厳格な認定プロセスは安全基準への適合を確保し、より軽量で効率的な航空機の開発を支援します。推進システムの複雑な性質と高まる規制上の精査が相まって、エンジン試験セルへの資本投資を誘導し、航空宇宙試験市場を次の成長段階へと推進しています。これらの投資はイノベーションを促進し、航空宇宙産業の進化するニーズを支えると期待されています。

試験方法別:デジタルの進展にもかかわらず物理的検証が持続

物理的キャンペーンが2025年の総支出の71.62%を占め、適合性と安全性を確保するための破壊的証明点に対する規制上の重点が浮き彫りになっています。これらのキャンペーンは、実世界の条件下で設計、材料、システムを検証するための厳格な物理試験を含みます。この優位性にもかかわらず、バーチャルデジタルツインワークフローは5.71%のCAGRで普及が進んでいます。AnsysやSiemensなどの企業は、数分で1,000の設計バリアントを評価できるGPU加速マルチフィジクスシミュレーションを提供することでこの成長を牽引し、開発時間を大幅に短縮しています。Boeingは200以上の試験チャンバーからなる社内ネットワークでこれらの技術の統合を体現しています。このアプローチは高度なシミュレーションツールと的を絞った物理ベンチ試験を組み合わせ、メーカーが規制基準への厳格な適合を維持しながらプログラムのタイムラインを加速できるようにしています。

欧州航空安全機関(EASA)や連邦航空局(FAA)などの規制機関は、バーチャル予測が物理試験のベースラインと密接に一致する場合にシミュレーションクレジットを付与する方針を段階的に採用しています。このクレジットは試験所が先進技術に投資することを促しています。高精度センサーと堅牢なデータパイプラインは、バーチャル試験と物理試験の相関ループを強化するために不可欠となっています。その結果、長期的な市場見通しは、単一のプロジェクトフレームワーク内でデジタルと物理の試験手法をシームレスに統合できるサービスプロバイダーに有利となっています。この能力により、航空宇宙試験市場の進化する需要に応えるための柔軟性、効率性、精度が向上します。

エンドユーザー別:機関が需要を加速

OEMが2025年収益の58.83%を占め、航空宇宙試験市場における支配的な役割を示しています。しかし、政府および宇宙機関の需要はNASAのアルテミス計画、ESAのクリーン・アビエーションの取り組み、インドのAMCA戦闘機開発タイムラインなどのイニシアチブに牽引され、5.88%のCAGRという最速の成長率で拡大すると予測されています。これらのプログラムは、厳格な性能・安全要件を満たすための高度な試験インフラへの投資を促進しています。一方、MRO組織は老朽化した機体の継続的なメンテナンスと試験が必要なため、安定した継続的収益を生み出し続けていますが、その成長軌道は比較的緩やかです。

独立系試験所と認証機関は、特にアジア太平洋地域においてTier-3サプライヤーの能力ギャップを埋める重要な役割を果たしています。これは、これらの地域の新しい機体プログラムが迅速なローカル試験・認証のターンアラウンドを求めているため、特に重要です。さらに、宇宙機関が月面ミッションや極超音速兵器試験への注力を拡大するにつれ、高度チャンバーや空力熱ベンチなどの特殊試験装置への需要が増加すると予想されます。顧客構成のこの多様化は、航空宇宙試験市場全体の成長をさらに促進し、堅牢で進化するランドスケープを確保すると見込まれています。

地域分析

北米は2025年収益の46.47%を占め、OEM本社、NASA施設、200以上のNadcap認定試験所からなる強固なネットワークに牽引されています。アラバマ州におけるLockheed Martinの1,710万米ドルの極超音速システム統合ラボへの投資は、機密スケジュールのリスクを軽減しながら第三者試験の商業スロットを開放することを目的としています。成熟した市場であるにもかかわらず、メガコンステレーションのペイロードと水素エンジンが限られた真空・極低温試験ベイを競い合うため、需要の増大に直面しています。この競争によりチャンバーの待ち行列が長くなっており、増大する要件に対応するための能力拡大の必要性が浮き彫りになっています。北米は高度な試験インフラとイノベーションの重要なハブであり続けています。

アジア太平洋地域は最も急成長している地域であり、中国のC919認証飛行やインドの2031年までの5機のAMCAプロトタイプ開発などのイニシアチブに支えられ、2031年にかけて5.84%のCAGRが予測されています。同地域の政府はサプライチェーンの効率化とローカル専門知識の育成のため、シンガポールのエンジンMRO拡張や韓国の泗川コンプレックスなどの試験ハブへの共同出資を積極的に行っています。Tier-2サプライヤーはバリューチェーンを上昇しており、Bharat Forgeのリングローリング工場がRolls-RoyceのPearl 10Xプログラム向けコンポーネントを供給する例がその証左です。これらの動向は、世界の試験市場における同地域の主要プレーヤーとしての地位を強固にしています。アジア太平洋地域の成長は、外部市場への依存度低減への注力によってさらに促進されています。

欧州はEASAの規制フレームワークの下で運営されるAirbus、Rolls-Royce、Safranのエコシステムを通じて引き続き大きな影響力を保持しています。6,400万ユーロ(7,451万米ドル)のUltraFan 30助成金はグリーン推進試験台への強力な制度的支援を示し、TÜV SÜDの1,500万ユーロ(1,746万米ドル)のVolpiano試験所はOEM投資に合わせる独立系プレーヤーを反映しています。南米、中東、アフリカの新興クラスターも、フリーゾーンMROパークとローカライズされたNDTサービスに注力して存在感を高めています。これらの地域は規制障壁が低くコスト面での優位性があり、価格感応度の高いプロジェクトを引き付け、試験能力の成長を促進しています。グリーン技術とイノベーションにおける欧州のリーダーシップは、世界市場における重要な差別化要因であり続けています。

競合ランドスケープ

上位4社のSGS、Bureau Veritas、Intertek、Elementは合わせて世界収益の約55%を占めており、航空宇宙試験市場は中程度の集中度にあります。Elementは最も広範なNadcapフットプリントを持ち、41の認定を持つ29の試験所を運営しており、2024年のISS Inspection Servicesの買収により米国のNDTカバレッジを拡大しました。Boeing Test & EvaluationやAirbusの構造試験センターなどのOEM所有施設は、知的財産を保護するためにクリティカルパスタスクを優先しています。これらのOEMは非中核またはオーバーフローの試験業務を独立系試験所に委託することが多く、効率性と独自プロジェクトへの集中を確保しています。このダイナミクスは航空宇宙試験エコシステムにおけるOEMと独立系プレーヤーのバランスを示しています。

市場における戦略的イニシアチブは、進化する需要に応えるための能力ギャップに対処しています。Bureau VeritasはAirbusと協力して水素試験プロトコルを開発しており、SGSは機体検査を40%加速するAIベースの欠陥分析を導入しました。Intertekはドイツに2万5,000平方フィートの疲労・振動試験施設を追加して能力を拡大しました。中堅試験所はアビオニクスのサイバーセキュリティ侵入試験、AI適合性スコアリング、極低温水素安全性などのニッチ分野を開拓しています。これらの取り組みにより、グローバルリーダーとの直接的な価格競争を避けながら新興の業界ニーズに対応しています。しかし、人材不足は引き続き業界の課題であり、ロボット化PAUTスキャナーやデジタルワークフローなどの自動化への投資を促し、希少なレベル3検査員への依存を低減しています。

既存企業はシミュレーション技術プロバイダーとのパートナーシップを強化してサービス提供を拡充しています。例えば、Ansys Twin Builderの予知保全モジュールやSiemens Simcenterのクラウドベースマルチフィジクスエンジンが物理クーポン試験プログラムと統合されています。これらのコラボレーションは、物理試験と高度なシミュレーション能力を組み合わせた包括的な試験・ツインソリューションの提供を目指しています。このトレンドは単一モダリティの小規模試験所の参入障壁を高め、効果的な競争を困難にしています。さらに、業界は規制当局とステークホルダーの高まる期待に沿った統合されたデータリッチなエコシステムへと移行しており、主要プレーヤーの地位をさらに強固にしています。

航空宇宙試験業界リーダー

SGS SA

Element Materials Technology

Intertek Group plc

Bureau Veritas SA

Applus+ Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Lockheed Martinは米国防衛プログラムのコンセプトから低率初期生産までのサイクルを短縮するため、ダラスにラピッドフィールディングセンターを開設しました。

- 2026年3月:Rolls-RoyceはUltraFan 30デモンストレーターをリードするためにEUクリーン・アビエーション共同事業から6,400万ユーロ(7,451万米ドル)を確保し、地上試験は2028年に予定されています。

- 2026年3月:RTXは単通路機向けに30%の燃料効率向上を達成する1 MWハイブリッド電動推進システムを実証しました。

- 2026年1月:NASAとGE Aerospaceは燃料消費量10%削減を目標とした改造Passportコアを使用したハイブリッド電動エンジン試験を完了しました。

世界の航空宇宙試験市場レポートの範囲

航空宇宙試験市場は、航空機、宇宙船、およびそのコンポーネントの性能、安全性、信頼性、適合性を評価するために使用されるサービス、機器、ソリューションを包含しています。厳格な航空・宇宙規制基準への適合を確保するため、構造、環境、機械、電気、材料の各領域にわたる試験が含まれます。これらの試験は航空宇宙システムの設計、開発、製造、メンテナンスの各段階で実施されます。

航空宇宙試験市場レポートは、サービスタイプ(非破壊試験、環境・気候試験、構造・負荷試験、振動・音響試験、EMI/EMC試験、ソフトウェアおよびシミュレーションベース試験)、試験対象コンポーネント(機体、アビオニクスおよび電気システム、推進システム、材料および複合材料)、試験方法(物理試験、バーチャル・デジタルツイン試験)、エンドユーザー(OEM、MRO、独立系試験所および認証機関)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 非破壊試験 |

| 環境・気候試験 |

| 構造・負荷試験 |

| 振動・音響試験 |

| EMI / EMC試験 |

| ソフトウェアおよびシミュレーションベース試験 |

| 機体 |

| アビオニクスおよび電気システム |

| 推進システム |

| 材料および複合材料 |

| 物理試験 |

| バーチャル・デジタルツイン試験 |

| OEM |

| MRO |

| 独立系試験所および認証機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| サービスタイプ別 | 非破壊試験 | |

| 環境・気候試験 | ||

| 構造・負荷試験 | ||

| 振動・音響試験 | ||

| EMI / EMC試験 | ||

| ソフトウェアおよびシミュレーションベース試験 | ||

| 試験対象コンポーネント別 | 機体 | |

| アビオニクスおよび電気システム | ||

| 推進システム | ||

| 材料および複合材料 | ||

| 試験方法別 | 物理試験 | |

| バーチャル・デジタルツイン試験 | ||

| エンドユーザー別 | OEM | |

| MRO | ||

| 独立系試験所および認証機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

航空宇宙試験市場の現在の価値はいくらですか?

Mordor Intelligenceによると、航空宇宙試験市場規模は2026年に59億1,000万米ドルに達し、2031年までに76億4,000万米ドルと予測されています。

2031年にかけて最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は中国のC919やインドのAMCAなどのプログラムに牽引され、最高の5.84%のCAGRを記録すると予測されています。

最も急速に拡大しているコンポーネントカテゴリーはどれですか?

推進システム試験は水素、ハイブリッド電動、極超音速エンジンのイニシアチブにより5.78%のCAGRで進展しています。

デジタルツインは航空宇宙試験をどのように変えていますか?

バーチャルツインは現在、認証前の反復の最大60〜70%を吸収し、プロトタイプ数を削減して高精度相関作業への支出をシフトさせています。

主要な独立系試験プロバイダーはどこですか?

SGS、Bureau Veritas、Intertek、Elementが合わせて世界収益の約55%を管理しており、Elementが最も広範なNadcapフットプリントを保有しています。

新規参入者にとっての主要な障壁は何ですか?

フルスケール環境チャンバーへの最大100万米ドルの高い設備投資と、AS9100認定人材の不足が参入と拡大を制約しています。

最終更新日: