磁粉探傷試験(MT)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

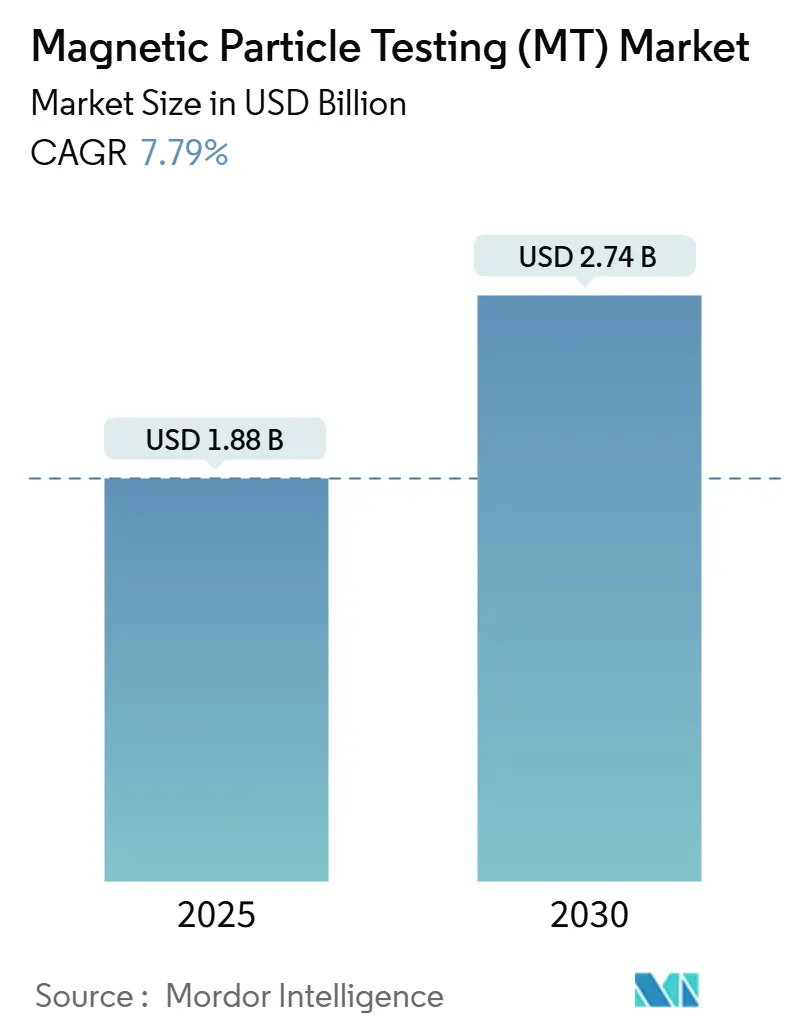

| 市場規模 (2025) | 1.88 十億米ドル |

| 市場規模 (2030) | 2.74 十億米ドル |

| 成長率 (2025 - 2030) | 7.79% CAGR |

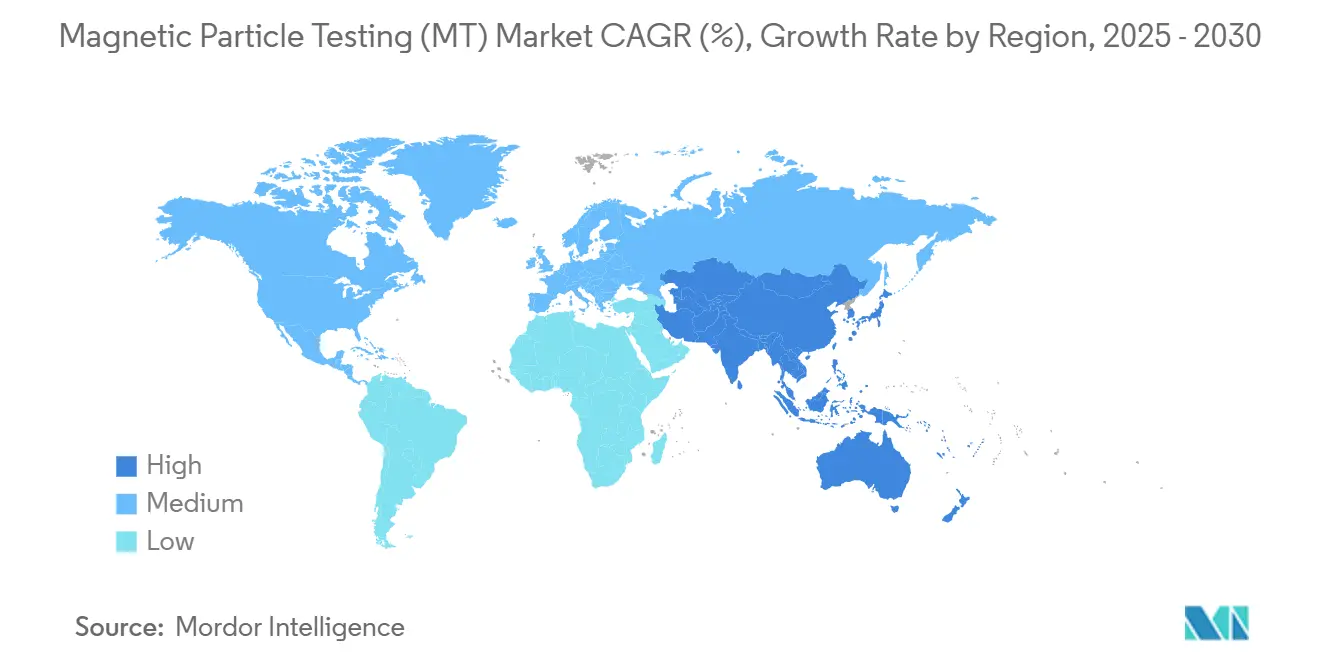

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる磁粉探傷試験(MT)市場分析

磁粉探傷試験市場規模は2025年に18億8,000万米ドルに達し、2030年までに27億4,000万米ドルへと拡大する見込みで、CAGR 7.79%で成長しています。パイプライン、圧力容器、航空機、風力エネルギー構造物の運用者が老朽化した資産の安全性を維持するために検査体制を強化するにつれ、需要は拡大しています。溶接品質基準の厳格化、自動インライン検査の採用拡大、航空宇宙部品生産のパンデミック後の回復が、迅速かつ信頼性の高い表面欠陥検出の必要性を強化しています。磁粉探傷試験市場は、北米および欧州における厳格なコンプライアンス監視の恩恵を引き続き受けています。一方、アジア太平洋地域は、中国、インド、韓国のメーカーが品質管理システムを高度化するにつれ、最も急速な数量成長を牽引すると予測されています。検査データを予知保全プラットフォームに供給するデジタル対応機器が、競争上の基準となりつつあります。

主要レポートのポイント

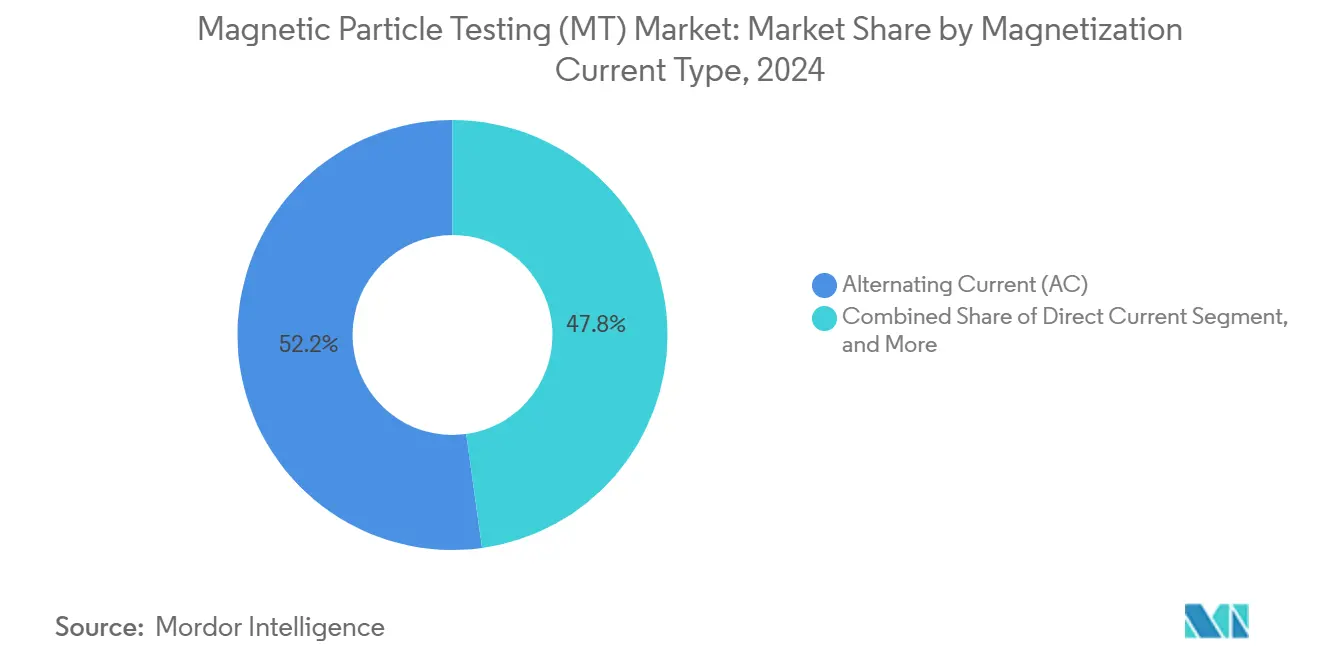

- 磁化電流タイプ別では、交流が2024年に52.2%の収益シェアを占める見込みであり、半波直流は2030年までCAGR 9.9%で拡大する見通しです。

- 携帯性別では、ポータブル・ハンドヘルド機器が2024年の磁粉探傷試験市場規模の46.2%を占め、自動・ロボットラインは2030年までCAGR 12.9%で成長する見込みです。

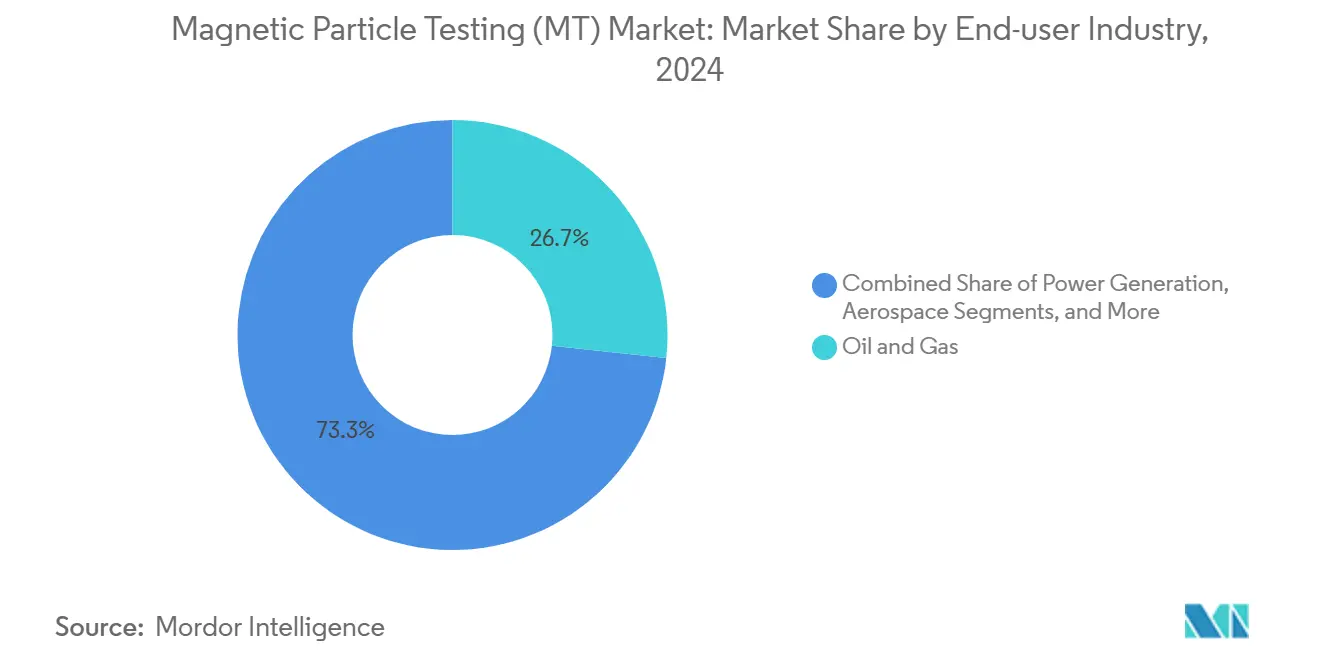

- エンドユーザー産業別では、石油・ガスセクターが2024年の磁粉探傷試験市場シェアの26.7%を占め、自動車・輸送セクターは2030年までCAGR 12.4%で最も速い成長を記録すると予測されています。

- 地域別では、北米が2024年に35.1%の収益シェアでリードし、アジア太平洋地域は2030年までCAGR 9.2%が見込まれています。

世界の磁粉探傷試験(MT)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した産業インフラにおける資産完全性義務の高まり | +1.8% | 北米および欧州に集中したグローバル規模 | 長期(4年以上) |

| パンデミック後の回復による航空宇宙部品生産の急増 | +1.4% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| EV電池ラインにおける自動インライン検査の採用 | +1.2% | アジア太平洋中心、北米へ波及 | 中期(2〜4年) |

| 洋上風力プロジェクトにおける厳格な溶接品質基準 | +0.9% | 欧州およびアジア太平洋、北米で新興 | 長期(4年以上) |

| IIoTデータレイクによる予知保全への移行 | +0.8% | 先進市場での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| 艦艇の延命に向けた防衛支出の増加 | +0.7% | 北米、欧州、アジア太平洋の防衛セクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した産業インフラにおける資産完全性義務の高まり

製油所、化学プラント、送電パイプラインが当初の設計寿命を超えるにつれ、規制当局は監視を強化しています。2024年のASME BPVC第V章の改訂では、圧力容器に対するより厳格な磁粉探傷試験要件が盛り込まれ、ISO 9934の再確認によりグローバルな調和が強化されました。[1]ASME、「ボイラー・圧力容器規格第V章2024年改訂」、asme.org パイプライン運用者は、1マイルの交換パイプが100万米ドルを超える場合があることから、応力腐食割れに対する必須のスクリーニング手法として磁粉探傷試験を採用しています。資産所有者は事後対応型から定期検査型へと移行し、監査用のデジタル記録を提供する自動ベンチを好むようになっています。発電所に導入されたロボティクスは、密閉空間への立ち入りを削減し、重厚な断面での均一な磁化を維持します。これらのトレンドは、認定機器、消耗品、オペレーター訓練への持続的な支出を支えています。

パンデミック後の回復による航空宇宙部品生産の急増

ボーイングとエアバスの合計狭胴機生産数は2025年半ばまでに40%以上増加する見込みであり、休眠状態にあったサプライチェーンを再活性化させ、検査セルへの新たな設備投資を誘発しています。2025年7月から進行中のASTM作業項目WK95865は、機器検証チェックを組み込むことでE1444/E1444M-25規格を拡張し、業界のゼロ欠陥思想に沿ったものとなっています。ランディングギアビーム、エンジンパイロン、チタン製ファスナーは100%の表面割れスクリーニングを必要とします。そのため、プライムメーカーは、湿式蛍光、白黒、脱磁ゾーンを通じて部品を回転させる高スループットの多ステーションベンチを導入し、オペレーターによる取り扱いの必要性を排除しています。海軍が艦艇の延命を図り、ミサイルメーカーの受注残が膨らむにつれ、軍事プログラムも急増を反映しています。民間および防衛用途の需要が同期することで、航空宇宙グレードの機器メーカーに長期的な収益源が確保されます。

EV電池ラインにおける自動インライン検査の採用

1シフトで数千個のアルミニウムケーシングを溶接するギガファクトリーは、レーザー溶接セルと洗浄ステーションの間に磁粉探傷ヘッドを組み込んでいます。自動車OEMは、視覚カメラでは見落とされる深いすみ肉継手における融合不良欠陥を検出する本手法の能力を高く評価しています。ロボットクローラーがヨークを繰り返し位置決めし、ビジョンソフトウェアが指示を識別して製造実行システムにストリーミングします。インライン磁化により、アイドル時間が数分から数秒に短縮され、ISO/TS 16949のトレーサビリティのためのタイムスタンプ付き画像が提供されます。中国の電池大手CATLとBYDがこの構成を標準化し、地元サプライヤーにIIoT対応パワーパックの提供を促しています。電気自動車の生産量が増加し、保証リスクが高まるにつれ、北米および欧州の工場も追随しています。

洋上風力プロジェクトにおける厳格な溶接品質基準

欧州およびアジアのユーティリティ企業は、数十年にわたって腐食性の海に耐えなければならない1,000トンを超えるモノパイルを建設しています。DNVおよびIECのガイドラインは、ルートパスおよびキャップパスの磁粉探傷スキャンを規定しており、AWS D1.1プロトコルは多くのファブリケーターの手順に組み込まれています。[2]DNV、「再生可能エネルギー構造物の溶接に対する磁粉探傷試験に関するガイダンス」、DNV、dnv.com 設置後の補修がほぼ不可能であるため、打ち上げ前の検査強度は極めて高くなっています。タワーセクションは現在、円周全体を磁化し各指示を撮影する自動リングを通過します。タービンOEMはまた、疲労による崩壊を防ぐためにナセルフレームとブレードルートブッシングを試験しています。これらの慣行により、大径溶接向けに設計された高アンペア電源および紫外線LEDライティングアレイへの安定した機器受注が確保されます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上国における熟練検査員の不足 | -1.1% | アジア太平洋、中東・アフリカ、ラテンアメリカで新興 | 短期(2年以内) |

| 磁性粉末の有害廃棄物処理コスト | -0.8% | 欧州および北米でより厳格な規制を伴うグローバル規模 | 中期(2〜4年) |

| フェーズドアレイ超音波探傷に対する誤検知率 | -0.6% | 特に高精度用途におけるグローバル規模 | 長期(4年以上) |

| 完全ロボット化磁粉探傷試験セルの資本集約性 | -0.5% | 人件費の高い先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

発展途上国における熟練検査員の不足

認定非破壊試験技術者の約30%が定年退職年齢に近づいており、急成長地域で最も顕著なギャップが生じています。新たなレベルII要員の育成には6〜12ヶ月を要し、多くの地域センターが現在提供できない監督下でのフィールド時間が必要です。その結果、東南アジアやアフリカの一部のプロジェクトオーナーは、割増料金で海外派遣検査員を雇用することが多く、プロジェクト全体のコストが上昇しています。一部の企業は、希少な人材への依存を減らすためにAI駆動の欠陥認識機能を備えた自動ベンチに移行していますが、初期設備投資が採用を遅らせています。業界団体はモジュール式コースの開発を加速するために職業訓練機関と連携していますが、短期的な人材不足が市場拡大を抑制し続けています。

磁性粉末の有害廃棄物処理コスト

石油系キャリアに懸濁した使用済み蛍光粒子は、EUではREACH規制の下、また米国の州規制当局によって有害物質に分類されています。1ドラムあたり200〜500米ドルの処理費用は、大規模な製油所のターンアラウンドを実施するサービス会社にとって急速に積み上がります。小規模な請負業者は、有利な料金を交渉するための取引量がないため、最も圧迫を受けています。水性懸濁液は部分的な緩和策を提供しますが、現場処理を必要とする地域の排水規制に直面しています。機器メーカーは低毒性キャリアやリサイクル可能な乾式粉末を試験していますが、採用は既存の手順によって制限されています。環境監視の強化は利益率を侵食し、厳しいスケジュールの停止期間における検査キャンペーンを遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

磁化電流タイプ別 – 交流がリードを維持しながら半波直流が加速

交流ベンチは2024年の磁粉探傷試験市場において52.2%のシェアを維持しており、その使いやすさと鮮明な表面割れの視認性が評価されています。自動車プレスラインのユーザーは、訓練要件を最小化し迅速にサイクルできる交流を好んでいます。しかし、半波直流システムは、航空宇宙および エネルギー事業者が厚い鍛造品でのより深い浸透を求めるにつれ、CAGR 9.9%で進展しています。半波直流の磁粉探傷試験市場規模は、ランディングギアおよび圧力容器への応用需要に牽引され、2030年まで着実に成長する見込みです。OEMは現在、交流と直流を切り替えられるプログラマブル電源を統合しており、検査員はハードウェアを交換することなく電流を板厚に合わせることができます。この柔軟性により、段取り時間が短縮され、スループットが向上し、混合材料生産セルをサポートします。

半波直流の採用はロボティクスへの移行とも一致しています。マルチモード電源ユニットを備えた自動ステーションは、化粧溶接パスに交流を使用し、1回のパスでルート分析のために半波直流に切り替えることができ、検査ステップ数を削減します。ASTM E709などの規格は各方向のアンペア帯域を概説しており、手順の認定を簡素化しています。ULおよびCSA認定の下で両電流モードを認証するサプライヤーは、サイト全体で調和した安全規則を施行する多国籍バイヤーから優先されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別 – ロボティクスがフィールドおよび工場のワークフローを再形成

ポータブルヨークおよびハンドヘルドコイルは依然として収益の46.2%を占めており、フィールドクルーは橋梁ガセット、洋上ライザー、貯蔵タンクに対して柔軟なツールを必要としています。これらのユニットに関連する磁粉探傷試験市場規模は、特にメンテナンスおよび修理契約において安定しています。しかし、自動・ロボットセルは、工場がコンベアに非破壊試験を直接組み込むにつれ、CAGR 12.9%を達成しています。吸盤を装備したクローラーは垂直パイプラインを走行し、関節式ヘッドが複雑な溶接プロファイル上でリフトを維持します。指示が現れると、搭載カメラが欠陥を記録し、保全計画担当者にアラートを送信し、品質管理と資産健全性管理の間のループを閉じます。

据置型ベンチは、シャフト、ベアリング、ボルトバッチを大量生産する高ボリュームショップに引き続き対応しています。しかし、顧客は現在、アンペア設定、滞留時間、紫外線LED露光ログがエンタープライズデータベースに供給されるようにインダストリー4.0接続性を指定しています。このデータは欠陥トレンドを上流のプロセス変数と相関させ、リーンイニシアチブをサポートします。磁化と画像処理AIを組み合わせるベンダーは、再現性を要求する監査人にとって問題点である解釈のばらつきを低減します。検査員の確保が困難になるにつれ、このような自動化は調達決定において戦略的な重みを増しています。

エンドユーザー産業別 – 石油・ガスがリードするが自動車が急増

石油・ガス事業は2024年の磁粉探傷試験市場シェアの26.7%を占め、義務的なパイプライン調査と製油所ターンアラウンドスコープに牽引されています。その優位性にもかかわらず、電気自動車製造が自動車・輸送をCAGR 12.4%へと推進しています。電池ハウジング、電動アクスルシャフト、軽量鋼・アルミニウムハイブリッドは、潜在的な亀裂が熱的事象を引き起こす可能性があるため、最終組み立て前に表面欠陥スクリーニングが必要です。したがって、自動車ラインに割り当てられた磁粉探傷試験市場規模は、従来の炭化水素用途よりも速く拡大するでしょう。

航空宇宙はエンジンメーカーが生産ペースを上げるにつれ安定した受注を維持し、防衛造船所は船体寿命を延長するために磁粉探傷試験に依存しています。建設プレーヤーは陸上風力タワーセクションにヨークを展開し、化学プラント事業者は高圧で稼働する反応器の継ぎ目を精査しています。デジタル文書化は現在、規制当局とOEM顧客が検査カバレッジの追跡可能な証拠を期待するため、すべてのセクターで極めて重要です。クラウドベースのアーカイブとセキュアなデータリンクを提供するサプライヤーは、複数年のサービス契約に向けて自社を位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に35.1%の市場シェアを維持し、厳格な連邦監視、広範な既設エネルギーインフラ、航空宇宙製造におけるリーダーシップに支えられています。米国のパイプライン所有者は、パイプラインおよび危険物安全局の要件を満たすために定期的な磁粉探傷スキャンを実施し、国防総省は海軍艦艇の継続的な船体調査を指示しています。カナダは、過酷な気象条件と疲労にさらされるオイルサンドおよび鉱業資産を通じて追加需要に貢献しています。米国の認定訓練センターは高い検査員能力を維持し、タイムリーなプロジェクト実行を確保しています。

アジア太平洋地域はCAGR 9.2%で最も急成長している市場です。中国とインドは、大量の強磁性体検査を必要とする自動車、鉄道、インフラプロジェクトを拡大しています。Magnetic Analysis Corporationは2024年にインド子会社を設立し、迅速なサービスとスペアパーツを必要とする地元バイヤーに対応しています。[3]Magnetic Analysis Corporation、「Magnetic Analysis Corporationがローカルサポート強化のためインド子会社を設立」、Magnetic Analysis Corporation、mac-usa.com 韓国の造船所は、輸出の評判を守るために船体とプロペラシャフトの継続的な磁粉探傷試験に依存しています。日本と台湾はイノベーションの最前線を推進し、AIアナリティクスを検査ソフトウェアに統合し、グローバルOEMにコンポーネントを供給しています。

欧州は洋上風力と自動車電動化が資本を吸収するにつれ安定を維持しています。ドイツのティア1サプライヤーはクランクシャフトとEVモーターコアのテストベイを自動化し、英国は北海風力発電所での厳格なタワー検査を施行しています。REACH規制はバイヤーを水性粒子へと誘導し、機器の改造を促しています。その他の地域では、中東とアフリカがパイプラインと石油化学のハブとして台頭していますが、検査機関の人材ギャップと政府所有プロジェクトにおける予算配分サイクルによって進展が妨げられています。

競合環境

磁粉探傷試験市場は、中程度ながら拡大しつつある競合プレーヤーを特徴としています。既存企業のMagnafluxとOlympusは、幅広い製品ラインナップ、堅牢なアフターセールスネットワーク、ブランド認知度を提供しています。現在のポートフォリオには、長寿命の紫外線LEDランプ、可変周波数電源パック、クラウドストレージにレポートを送信するモバイルデータロギングアプリが含まれています。2024年12月に4億4,500万米ドルのZetec買収によって強化されたEddyfiなどの自動化スペシャリストは、ロボットアーム、マルチモーダル非破壊試験センサー、AIソフトウェアをターンキーセルにバンドルしています。[4]Eddyfi Technologies、「EddyfiがZetecの買収を完了」、eddyfi.com

インドと中国の地域メーカーは、中堅ワークショップ向けにコスト最適化されたベンチを供給し、低〜中価格帯での競争圧力を高めています。新規参入者はエッジ処理チップとオープンソースのビジョンライブラリを活用して、高性能サーバーなしに指示を解釈し、小規模修理店の参入障壁を低下させています。資産所有者が検査情報をエンタープライズダッシュボードに流し込むことを望むため、機器メーカーと予知保全ソフトウェアベンダーの間で戦略的提携が形成されています。このトレンドは、磁化物理学だけでなくデータアーキテクチャに精通した企業へと交渉力をシフトさせています。

顧客の調達チームもカーボンフットプリントを評価しています。ミネソタ州の工場でNiron Magneticsが行っているように希土類フリー磁石を調達するサプライヤーは、ESG重視のバイヤーから信頼を得ています。全体として、上位5社が世界収益の約38%を占めており、業界は統合と地域特化の両方に十分な余地がある中程度の分散状態にあります。

磁粉探傷試験(MT)産業リーダー

Eddyfi Technologies

Olympus Corporation (Evident)

Zetec Inc

Applus+ Laboratories

Waygate Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:産業検査・分析機関がオンタリオ州のタワークレーン規則を強調し、磁粉探傷試験のコンプライアンスガイダンスを発行しました。

- 2025年7月:ASTM インターナショナルが航空宇宙機能検証ガイドラインを強化するためE1444/E1444M-25の改訂を開始しました。

- 2025年3月:Niron Magneticsが窒化鉄技術でmHUBイノベーション・オブ・ザ・イヤー賞を受賞しました。

- 2025年1月:Niron Magneticsが国内磁石生産の拡大に向けて5,200万米ドルを確保しました。

世界の磁粉探傷試験(MT)市場レポートの範囲

| 交流(AC) |

| 直流(DC) |

| 半波直流(HWDC) |

| ポータブルまたはハンドヘルド |

| 据置型またはベンチトップ |

| 自動またはロボット |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 磁化電流タイプ別 | 交流(AC) | |

| 直流(DC) | ||

| 半波直流(HWDC) | ||

| 携帯性別 | ポータブルまたはハンドヘルド | |

| 据置型またはベンチトップ | ||

| 自動またはロボット | ||

| エンドユーザー産業別 | 石油・ガス | |

| 発電 | ||

| 航空宇宙 | ||

| 防衛 | ||

| 自動車・輸送 | ||

| 製造・重工業 | ||

| 建設・インフラ | ||

| 化学・石油化学 | ||

| 海洋・造船 | ||

| 電子・半導体 | ||

| 鉱業 | ||

| 医療機器 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の磁粉探傷試験市場の規模はどのくらいですか?

磁粉探傷試験市場規模は2025年までに18億8,000万米ドルに達する見込みです。

2030年までの予想成長率はどのくらいですか?

市場は2025年から2030年にかけてCAGR 7.79%で成長する見込みです。

予測期間中に最も速く成長する地域はどこですか?

アジア太平洋地域は2030年までに最も高い地域CAGR 9.2%を記録する見込みです。

どの電流タイプが勢いを増していますか?

半波直流システムは、より深い浸透ニーズにより、CAGR 9.9%で進展しています。

どのエンドユーザーセグメントが他を上回りますか?

自動車・輸送セクターは、電気自動車生産の拡大に伴い、予測CAGR 12.4%で将来の成長をリードすると予想されています。

自動化は将来の需要にどのような影響を与えますか?

自動・ロボット検査ラインは、メーカーがインライン・データリッチな品質管理を追求するにつれ、CAGR 12.9%で成長する見込みです。

最終更新日: