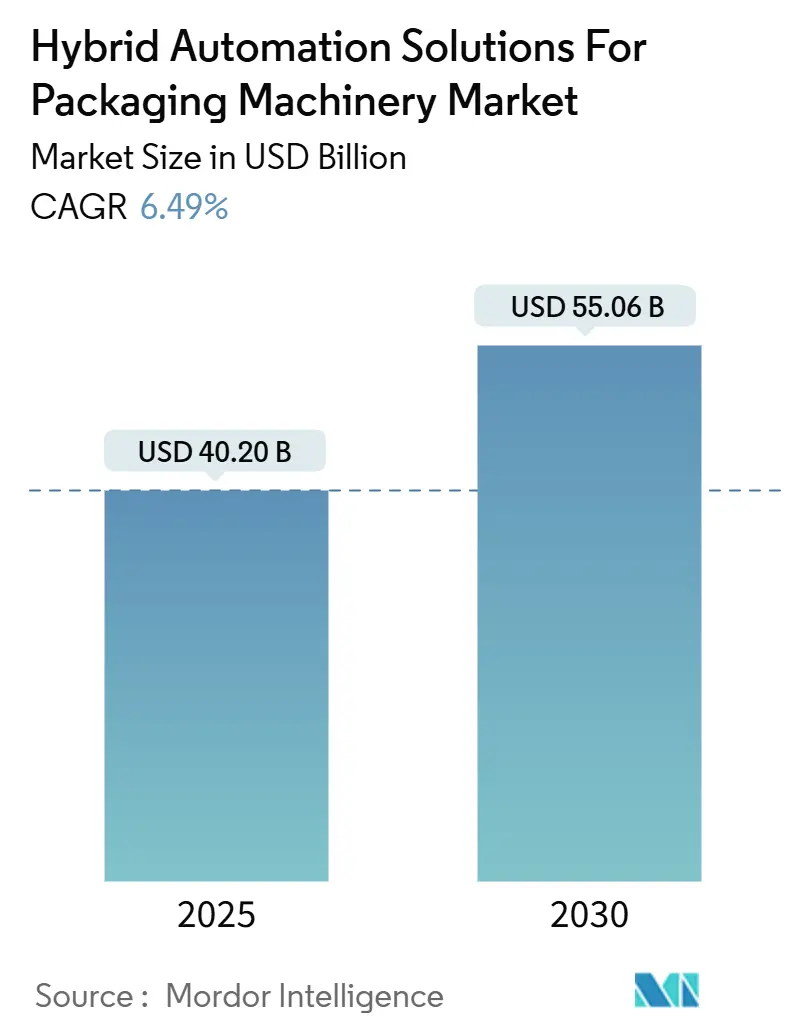

包装機械向けハイブリッドオートメーションソリューション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 40.20 十億米ドル |

| 市場規模 (2030) | 55.06 十億米ドル |

| 成長率 (2025 - 2030) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装機械向けハイブリッドオートメーションソリューション市場分析

包装機械向けハイブリッドオートメーションソリューション市場は、2025年までに402億米ドルに達し、2030年までに550億6,000万米ドルに増加すると予測されており、CAGRは6.49%で拡大します。柔軟性に欠けるレガシーラインは、プログラマブルロジックコントローラと人工知能、協働ロボット、クラウドアナリティクスを統合したモジュール式セルへと着実に移行しています。メーカーはこれらの技術を、小ロット化、迅速な段取り替え、リアルタイムトレーサビリティへの最速の道と見なしています。ブラウンフィールドの改修が主流である北米では資本流入が引き続き堅調ですが、政府がデジタル製造イニシアチブを推進し、ブランドオーナーが電子商取引の需要センターに近い場所で生産を現地化するにつれ、アジア太平洋地域が最も増分投資を集めています。[1]Siemens AG、「デジタルファクトリーソリューション」、siemens.com オートメーション、ソフトウェア、従来型機械サプライヤー間の統合が加速しており、稼働時間を保証できる成果ベースのサービスモデルおよび予知保全プラットフォームへの注目が高まっています。

レポートの主要ポイント

- コンポーネント別では、ハードウェアセグメントが2024年の包装機械向けハイブリッドオートメーションソリューション市場シェアの48.33%を占めました。

- 包装機械タイプ別では、ラベリング・コーディング機器の包装機械向けハイブリッドオートメーションソリューション市場規模は、2025年から2030年にかけてCAGR 8.53%で成長すると予測されています。

- エンドユーザー産業別では、食品・飲料セグメントが2024年の包装機械向けハイブリッドオートメーションソリューション市場シェアの37.91%を占めました。

- 地域別では、アジア太平洋地域の包装機械向けハイブリッドオートメーションソリューション市場規模は、2025年から2030年にかけてCAGR 8.13%で成長すると予測されています。

グローバル包装機械向けハイブリッドオートメーションソリューション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 柔軟な小ロット包装への需要増加 | +1.2% | 北米と欧州に集中したグローバル規模 | 中期(2〜4年) |

| 電子商取引主導のSKU増加 | +1.5% | アジア太平洋および北米が牽引するグローバル規模 | 短期(2年以内) |

| 労働力不足によるオートメーション投資の加速 | +1.8% | 北米・欧州からアジア太平洋へ拡大 | 長期(4年以上) |

| インダストリー4.0およびIIoTアーキテクチャの採用 | +1.3% | 先進市場での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| ハイブリッドドライブを優遇するエネルギー効率規制 | +0.7% | 欧州・北米からグローバルへ拡大 | 長期(4年以上) |

| 設備投資から運用費へのシフトを可能にするOEMサブスクリプションモデル | +0.9% | 先進市場が牽引するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

柔軟な小ロット包装への需要増加

パーソナライズ製品や限定版リリースにより、包装ラインはスループットを犠牲にすることなく1シフトあたり数十回の段取り替えを実施することが求められています。ハイブリッドオートメーションは電子的なレシピ切り替えを可能にし、フォーマット変更時間を数時間から数分に短縮することで、ブランドオーナーが15〜20%の価格プレミアムを持つニッチセグメントをターゲットにできるようにします。製薬工場では現在、コンプライアンスを維持しながら100単位未満のマイクロバッチでオーファンドラッグを包装しています。モジュール式セルを採用したメーカーは、段取り替え中のアイドルタイムがなくなり、設備総合効率が二桁台で改善したと報告しています。投資の勢いは、アジャイル包装が混雑した消費者カテゴリーにおける戦略的差別化要因となっている米国とドイツで最も強く維持されています。

電子商取引主導のSKU増加

オンラインマーケットプレイスは過去10年間でSKU数を10倍に膨らませ、各アイテムのパラメータをその場で自動調整するアダプティブグリッパーとビジョンシステムへの需要を喚起しています。機械学習アルゴリズムは現在、最小限の実行可能な段ボール箱を選択し、段ボール使用量を最大30%削減して寸法重量の送料を低減しています。直販ラインは、ソフトウェア定義コンベヤとダイナミックな印刷・貼付ラベラーを必要とし、バルクのクラブパックと単品小包の間で切り替えなければなりません。アジア太平洋の契約包装業者は、変動の大きい日次注文プロファイルを持つ複数のブランドオーナーにサービスを提供しているため、早期採用者となっています。その成果は、迅速なフルフィルメントと材料廃棄物の削減であり、電子商取引の利益率を直接改善します。

労働力不足によるオートメーション投資の加速

米国の多くの施設では包装オペレーターの欠員が40%を超えており、工場はラインを減らすか、シフトを短縮せざるを得ない状況です。協働ロボットが反復的なピック・アンド・プレース作業を引き受ける一方、拡張現実作業指示書により残りのスタッフが最小限のトレーニングで複雑な段取り替えを実行できるようになっています。賃金上昇により回収期間が18〜24ヶ月に短縮され、オートメーションは長期的な目標から即時の必要性へと変化しています。欧州の食品加工業者は、協働ロボットの導入後に労働災害による損失時間が15%減少したと報告しており、安全性と定着率の両方が改善されています。アジア太平洋地域の賃金が上昇するにつれ、同地域は5年以内に西洋のオートメーション集約度に追いつくと予想されています。

インダストリー4.0およびIIoTアーキテクチャの採用

エッジセンサーとクラウドアナリティクスがリアルタイムフィードバックを提供し、予知保全アラートによってライン稼働率を最大25%向上させます。デジタルツインが新しいパッケージデザインを仮想的にシミュレートし、物理的な試験稼働を削減して市場投入時間を半減させます。相互運用可能なOPC UAフレームワークにより、レガシーPLCが企業ダッシュボードにデータを送信できるようになり、経営幹部に工場全体のパフォーマンスビューを提供します。日本と米国の早期採用者は現在、IIoTプラットフォームから生成された設備総合効率指標にボーナス目標を結びつけています。その結果生じる文化的変革は、定期的なカイゼンイベントに頼るのではなく、継続的改善を日常業務に組み込みます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本支出 | -1.1% | 特に中小企業に影響するグローバル規模 | 短期(2年以内) |

| ブラウンフィールドラインにわたる統合の複雑さ | -0.8% | 老朽化したインフラを持つ北米と欧州 | 中期(2〜4年) |

| OT/IT統合環境におけるサイバーセキュリティの脆弱性 | -0.6% | 重要セクターで懸念が高まるグローバル規模 | 長期(4年以上) |

| レガシーPLCプロトコルとの相互運用性のギャップ | -0.5% | 成熟した製造地域に集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出

中規模ラインの完全なハイブリッドアップグレードには200〜500万米ドルのコストがかかる場合があり、これは多くの中小メーカーにとって過大な負担となります。従来のROIモデルは、スピード、柔軟性、SKU対応力を過小評価することが多く、ビジネスケースが実際よりも弱く見えてしまいます。リースや従量課金制のスキームは存在しますが、監査人はこれらの契約が生み出す長期的な負債を指摘することが多いです。景気後退はさらに手頃な信用へのアクセスを制限し、企業が近代化の代わりに老朽化した設備の寿命を延ばすよう促します。創造的な資金調達や政府のインセンティブがなければ、中小企業における採用は遅れる可能性が高いです。

ブラウンフィールドラインにわたる統合の複雑さ

レガシーコンベヤ、ケースパッカー、独自仕様のPLCネットワークには、プロジェクトコストを25〜40%増加させ、検証サイクルに数ヶ月を追加するカスタムゲートウェイが必要です。[2]Rockwell Automation、「包装ソリューション」、rockwellautomation.com ベンダープロトコルが追加されるたびにテストの組み合わせが増加し、稼働後に予期せぬダウンタイムが発生するリスクが高まります。製薬工場はさらに厳格なソフトウェア変更管理に直面しており、文書化コストが増加します。熟練したシステムインテグレーターの不足がプロジェクトキューを長引かせ、メーカーは最も重要なラインを優先せざるを得ません。その結果、断片的な近代化が進み、ハイブリッドオートメーションの完全な恩恵が薄れてしまいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが変革を牽引

ベンダーが予知保全サブスクリプションへとシフトするにつれ、サービスは最速のCAGR 8.95%で成長すると予測されており、計画外のダウンタイムを最大40%削減できます。ハードウェアは、ロボティクス、ドライブ、ビジョンシステムが依然として包装機械市場向けハイブリッドオートメーションソリューションの支出の大部分を占めているため、収益の柱であり続けています。しかし、マージンは付加価値アナリティクスへと移行しており、エッジコントローラとクラウドダッシュボードを組み合わせるベンダーが複数年のパフォーマンス契約を締結しています。

ソフトウェアの着実な進歩は、AI対応スケジューリング、デジタルツイン、サイバーセキュリティ監視への需要増加を反映しています。リモートサポートはパンデミック時の出張制限中に勢いを増し、現在ではほぼすべての新しいサービス契約の基盤となっています。その結果、ハードウェアサプライヤーはセキュアゲートウェイを組み込み、サービスチームがリアルタイムで異常を診断できるようにし、すべての導入済みベースを継続的収益の機会へと変えています。

包装機械タイプ別:ラベリングがイノベーションをリード

充填・投与機器は、大量生産の飲料・製薬ラインが依然として高速な体積精度を必要としているため、2024年の包装機械向けハイブリッドオートメーションソリューション市場シェアの32.75%を占め、優位を保ちました。しかし、シリアライゼーション法により、ラベリング・コーディングがCAGR 8.53%で最もダイナミックなカテゴリーとなり、エンタープライズリソースプランニングシステムと直接統合するインクジェットおよびレーザーコーダーへのアップグレードを促進しています。

協働パレタイザーも、ビジョンシステムが混合ケースレイアウトを識別し、ライン末端の労働力を削減するにつれて普及しています。一方、すべての機械タイプにわたるAI支援検査は、統計的品質管理と自動排除を実現し、初回合格率を向上させてリコールを最小化しています。

エンドユーザー産業別:パーソナルケアが加速

食品・飲料は、幅広いSKUミックスと厳格な衛生基準により、支出の37.91%をリードしました。パーソナルケアおよび化粧品は、ブランドが生分解性パウチとリフィルシステムへと競い合い、コンバーターがスループットを犠牲にすることなく薄肉ラミネートと植物由来フィルムを扱うよう圧力をかけているため、最強のCAGR 9.55%を示しています。

ライフサイエンス生産者はトレーサビリティ義務を満たすために着実なアップグレードを維持し、消費者電子機器の採用者は改ざん防止シールに偽造防止マーカーを求めています。直販チャネルは、すべての業種に対して、同一ライン上でバルク小売パックと単品電子商取引出荷の両方に対応するデュアルフォーマット機能を求めています。ハイブリッドセルは、単一スキャンで正しいモーションプロファイルを読み込むクラウド設定ライブラリに支えられ、両方の要件を満たします。

地域分析

北米はインダストリー4.0の早期採用により33.26%のシェアを確保しており、食品・医薬品加工業者がバッチ記録とエネルギー効率の高いドライブを近代化するにつれ、ブラウンフィールドの改修が続いています。カナダの炭素削減目標がサーボ駆動ケースパッカーへの需要を刺激し、メキシコのニアショアリングが国境遅延なしに米国小売業者にサービスを提供する柔軟なラインへの資本を誘導しています。

アジア太平洋地域は2030年までCAGR 8.13%で成長する勢いのある市場です。中国の政策インセンティブとインドの消費者ブームが、スケーラブルなロボティクスとAI検査への投資を刺激し、同地域を中級協働ロボットの最大の導入基盤にしています。[3]中国国務院、「製造業政策の最新情報」、english.www.gov.cn 日本と韓国は技術的リーダーシップを発揮し、高精度アクチュエーションとディープラーニングビジョンモジュールを地域全体に輸出しています。

欧州は循環経済義務とエネルギー効率法制の強みを背景に前進しています。ドイツの機械メーカーはサーボハイブリッドドライブを統合して電力消費を30%削減し、フランスの包装食品輸出業者はフィルムを購入する前にリサイクル可能な材料の稼働をシミュレートするためにデジタルツインを導入しています。南米、中東、アフリカは依然として初期段階にありますが、都市部の所得上昇と組織的小売の普及が段階的な需要を生み出しており、資金調達の制約により採用は遅れているものの、魅力的な市場です。

競合ランドスケープ

競争はオートメーション大手と包装専門企業が衝突するため、中程度に分散しています。ABB、Rockwell Automation、Siemensはロボット、ドライブ、MESプラットフォームをバンドルし、Krones、Tetra Pak、Syntegonは機械資産にスマートセンサーを後付けしています。クラウドアナリティクスと機械学習がリーダーを差別化しています。RockwellのFactoryTalkとSiemensのMindSphereが複数年の成果保証を支え、ABBはビジョンガイドピッキングを組み込んで統合時間を短縮しています。

合併・買収はハードウェアからソリューションへのシフトを反映しています。Siemensの2024年のOpcenter Advanced Planning買収によりAIスケジューリングが追加され、Omronの2024年のIMAグループロボティクス部門買収により欧州市場シェアが強化されました。協働ロボティクスの特許出願は前年比20%増加しており、技術的な軍拡競争を示しています。

ホワイトスペースは、社内OT専門知識を持たない中堅メーカーにあります。従量課金制の価格設定で事前設計されたセルを提供するベンダーは、特にアジア太平洋地域でこのコホートを獲得できます。同地域のグリーンフィールド工場はレガシーPLC段階を迂回することが多いためです。Schneider Electricの2025年のISO 27001認証が示すように、サイバーセキュリティの資格情報は新たな入札要件となっており、製薬バイヤーを安心させています。

包装機械向けハイブリッドオートメーションソリューション産業のリーダー企業

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Rockwell Automationは、ウィスコンシン州の包装ロボティクス研究センターを拡張するために1億5,000万米ドルの投資を発表しました。

- 2024年12月:Siemensは、デジタルファクトリーのスケジューリング機能を強化するために、2億8,000万米ドルでOpcenter Advanced Planningを買収しました。

- 2024年9月:Bosch RexrothとMicrosoftは、包装機械向けのクラウド予知保全ソリューションを共同開発することに合意しました。

- 2024年8月:Omronは、協働ロボットのポートフォリオを拡充するために、1億2,000万米ドルでIMAグループのロボティクス部門を買収しました。

グローバル包装機械向けハイブリッドオートメーションソリューション市場レポートの調査範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 充填・投与機 |

| ラベリング・コーディング機 |

| パレタイジング・デパレタイジングシステム |

| ラッピング・バンドリング機 |

| カートニング・ケースパッキング機 |

| 食品・飲料 |

| 製薬・ライフサイエンス |

| パーソナルケア・化粧品 |

| 消費者電子機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 包装機械タイプ別 | 充填・投与機 | ||

| ラベリング・コーディング機 | |||

| パレタイジング・デパレタイジングシステム | |||

| ラッピング・バンドリング機 | |||

| カートニング・ケースパッキング機 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 製薬・ライフサイエンス | |||

| パーソナルケア・化粧品 | |||

| 消費者電子機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年における包装機械向けハイブリッドオートメーションソリューション市場の規模はどのくらいですか?

市場は2025年に402億米ドルに達し、2030年までCAGR 6.49%で拡大すると予測されています。

2030年までに最も速く成長する地域はどこですか?

アジア太平洋地域は、中国の製造業高度化政策とインドの消費者需要の高まりに後押しされ、最高のCAGR 8.13%を記録しています。

成長をリードすると予想される包装機械カテゴリーはどれですか?

ラベリング・コーディング機は、シリアライゼーションおよびトラック・アンド・トレース義務により、CAGR 8.53%を記録しています。

なぜサービスはハードウェアの成長を上回っているのですか?

成果ベースの契約と予知保全が計画外のダウンタイムを削減し、サービスをCAGR 8.95%へと押し上げており、ハードウェアの成長ペースを上回っています。

中小メーカーにとっての採用の主な障壁は何ですか?

新しいリースおよびサブスクリプションモデルにもかかわらず、1ラインあたり多くの場合200〜500万米ドルに上る高い資本支出が依然として最大のハードルです。

労働力不足はどのように投資判断に影響していますか?

一部の地域では離職率が40%を超えており、協働ロボットの採用が加速し、回収期間が2年未満に短縮されています。

最終更新日: