包装仕分け・流通自動化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

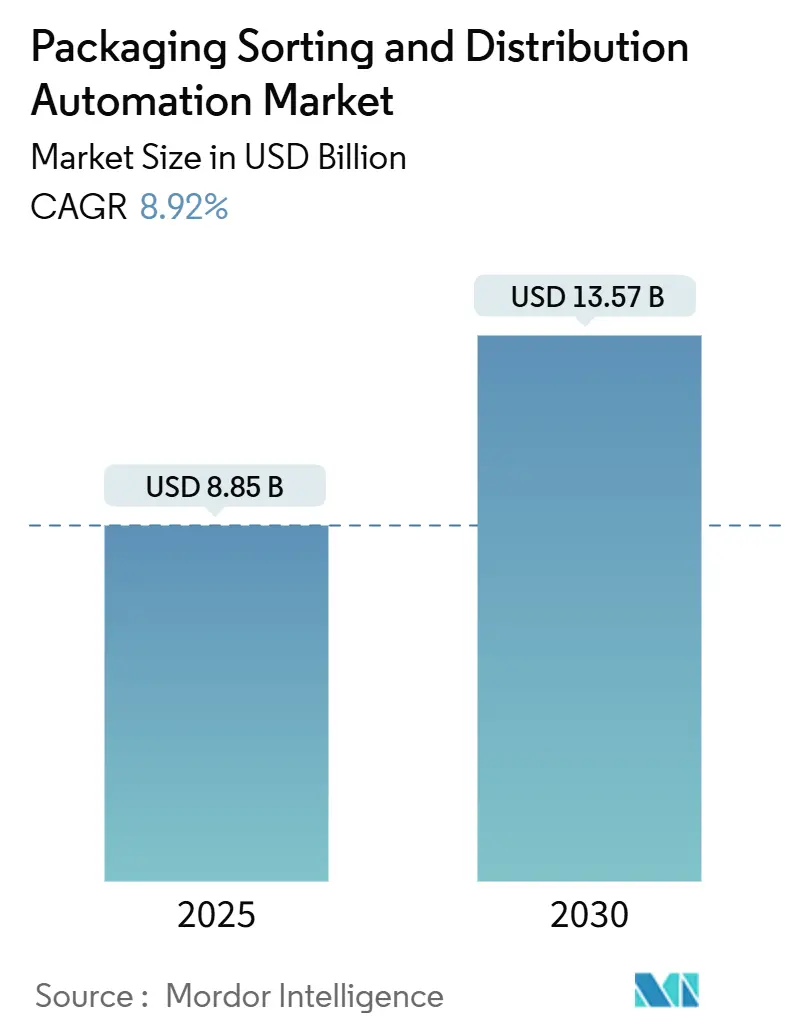

| 市場規模 (2025) | 8.85 十億米ドル |

| 市場規模 (2030) | 13.57 十億米ドル |

| 成長率 (2025 - 2030) | 8.92% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装仕分け・流通自動化市場分析

包装仕分け・流通自動化市場は2025年に88億5,000万米ドルに達し、2030年までに135億7,000万米ドルへの成長が予測されており、8.92%のCAGRで前進しています。この拡大は、急増するEコマース小包量、慢性的な倉庫労働力不足、およびAI中心のサプライチェーンオーケストレーションプラットフォームへの持続的な資本流入を反映しています。テクノロジーベンダーは、UPSが米国200施設をアップグレードし、Amazonがヨーロッパのフルフィルメントロボティクスに7億ユーロ(7億6,300万米ドル)を配分するなど、主要キャリアの自動化プログラムから恩恵を受けており、レガシーシステムの更新サイクルが加速しています。ベンチャー支援のロボティクス専門企業がソフトウェア定義型プラットフォームを導入し、導入期間を短縮して総所有コストを削減することで競争激化が進んでいます。北米の加速償却スケジュールからアジア太平洋の補助金に至る政策インセンティブが、省エネ機器およびクラウドネイティブ制御ソフトウェアの採用をさらに支えています。

主要レポートのポイント

- 機器タイプ別では、コンベヤーソーターが2024年の包装仕分け・流通自動化市場シェアの42.51%を占め、ロボットソーターは2030年までに14.25%のCAGRを記録する見込みです。

- 仕分け技術別では、リニアシステムが2024年の包装仕分け・流通自動化市場規模の55.12%を占め、ビジョンガイドAIシステムは同期間に17.86%のCAGRで拡大する見込みです。

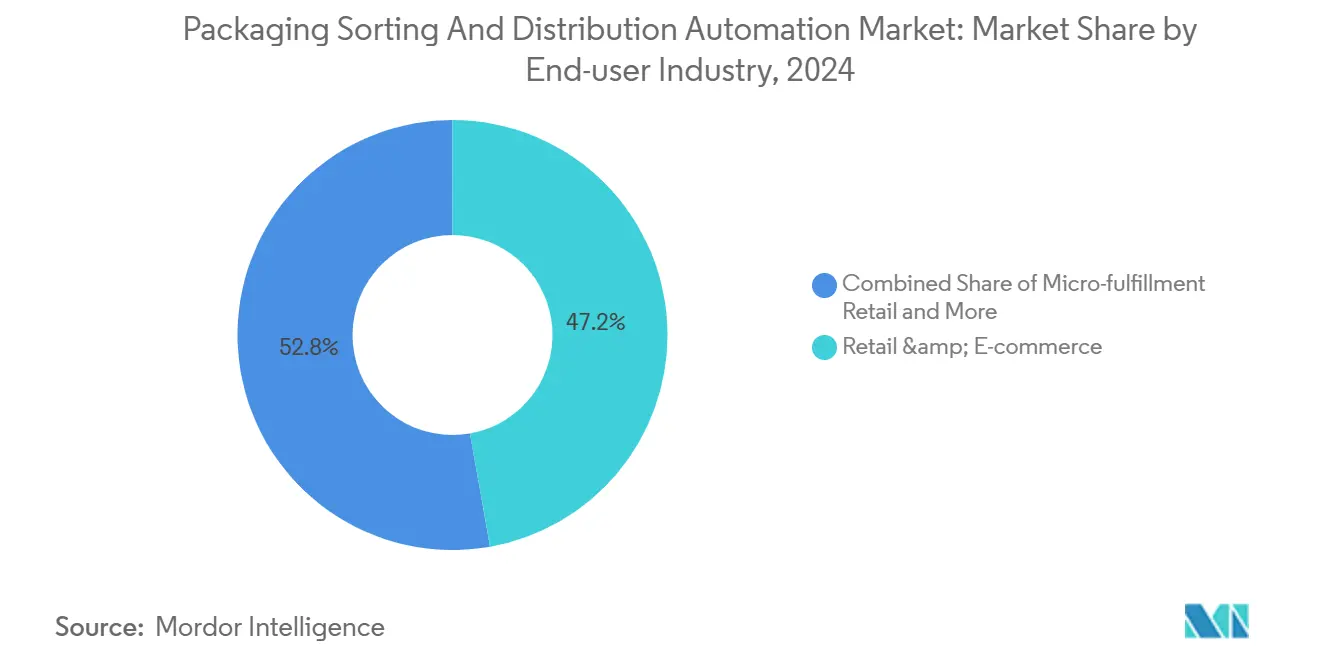

- エンドユーザー産業別では、小売・Eコマースフルフィルメントが2024年の売上の47.21%を占め、マイクロフルフィルメント小売セグメントは2030年までに18.54%のCAGRで成長する見込みです。

- 材料フローモード別では、グッズ・トゥ・パーソンソリューションが2024年に60.18%のシェアでリードし、ハイブリッドオーケストレーテッドフローは16.34%のCAGRで成長すると予測されています。

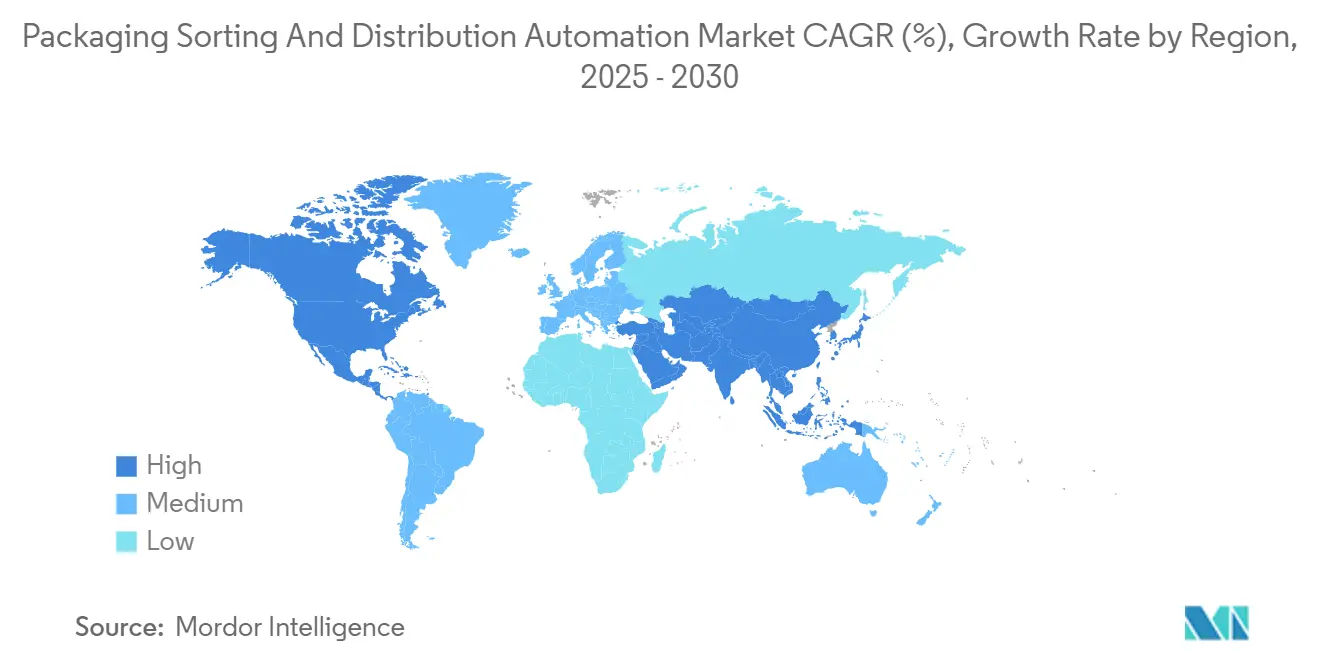

- 地域別では、北米が2024年に38.12%のシェアを維持しましたが、アジア太平洋は2030年までに12.91%の最速地域CAGRを記録する見込みです。

世界の包装仕分け・流通自動化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース小包量の爆発的増加 | +2.1% | 北米とアジア太平洋に最大の影響を持つグローバル | 中期(2〜4年) |

| 倉庫・物流における労働力不足 | +1.8% | 北米とヨーロッパが中心、アジア太平洋へ拡大 | 短期(2年以内) |

| サプライチェーンオーケストレーションとAIへの投資 | +1.5% | 先進市場主導のグローバル | 長期(4年以上) |

| オンデマンドボックスおよびライトサイズ包装の義務化 | +0.9% | ヨーロッパと北米、アジア太平洋への波及 | 中期(2〜4年) |

| 低エネルギーソーター向けサステナビリティ連動型ファイナンス | +0.7% | ヨーロッパが中心、北米へ拡大 | 長期(4年以上) |

| AI主導のマイクロフルフィルメントネットワーク構築 | +1.2% | 先進市場に集中した世界の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の爆発的増加がインフラ変革を牽引

世界の小包輸送量は2024年に1,610億個に達し、前年比12%増となり、物流事業者は手動仕分けを廃止して1時間あたり5万個以上の小包を処理できるシステムへの移行を余儀なくされています。当日・翌日配送の約束が処理時間を圧縮し、人間のスループットの限界を露呈させています。Amazonが175のフルフィルメントセンターにSparrowロボットアームを導入したことで、エラー率が0.1%未満に低下し、処理速度が40%向上しました。[1]Amazon Investor Relations、「Amazon Deploys Sparrow Robotic Arms for Fulfillment Automation」、Amazon、amazon.com 2027年までに52億米ドル規模に達するFedExの同様の自動化プログラムは、スループット能力がコスト最小化を主要な投資根拠として上回ることを確認しています。ピークシーズンの注文急増が持続的に拡大することで、残業代を必要とせず継続稼働するロボット設備の価値提案が高まっています。その結果、キャリアがハブアンドスポーク型アーキテクチャを自動化ノードを中心に再構築するにつれ、高速クロスベルト、チルトトレイ、ビジョンガイド技術のインテグレーターは受注残が増加しています。

労働力不足が自動化採用のタイムラインを加速

米国の倉庫空席数は2024年に43万件に達し、年間離職率は約75%、夜間シフトの欠勤率は20%を超えています。[2]労働統計局、「求人・労働移動サマリー」、米国労働省、bls.gov 高齢化と移民制限が採用パイプラインを圧迫するヨーロッパでも同様のミスマッチが見られます。DHLは、24ヶ月未満の回収期間を理由に、ドイツとオランダの自動仕分け能力拡大に20億ユーロ(21億8,000万米ドル)を投じることを表明しました。2024年の平均倉庫賃金は18%上昇し、生産性低下なしに24時間365日稼働を維持するロボットへの需要が高まっています。ハイブリッド人間・ロボットモデルは、ロボットの一貫性と例外処理のための人間の監視を組み合わせることで支持を集めており、労働市場の逼迫の中で安全性を向上させ、組織的知識を維持しています。

サプライチェーンオーケストレーションとAIへの投資がワークフローを再定義

小売業者とサードパーティロジスティクスプロバイダーは、IoTテレメトリ、予測需要データ、リアルタイム交通情報を統合して仕分け能力を動的に配分するクラウドネイティブコントロールタワーへの転換を進めています。WalmartのAIプラットフォームは14日先の需要を94%の精度で予測し、欠品イベントを削減して労働時間をより付加価値の高い業務に再配分しています。Google Cloudは3PLパートナーのために毎秒230万件のルーティング決定を処理し、分散型フルフィルメントノード間の負荷分散を可能にしています。予測メンテナンスオーバーレイにより計画外ダウンタイムが35%低減し、コンベヤーシステムの寿命が12年に延長されて高額な初期設備投資を相殺しています。このようなオーケストレーション層は競争優位をハードウェア所有からデータ支配へと再形成し、従来の機械化ベンダーがコントローラーに分析モジュールとオープンAPIフレームワークを組み込む動きを促しています。

AI主導のマイクロフルフィルメントネットワーク構築が都市密度を高める

小売業者は密集した消費者クラスターから3マイル以内にマイクロフルフィルメントノードを配置し、1万平方フィート未満のコンパクトな施設に垂直収納とロボットピッキングを装備して15分のターンアラウンドタイムを実現しています。KrogerとOcadoの提携により米国に20サイトが追加され、各サイトは手動ピッキングアイルなしに週5万件の注文を処理しています。産業用不動産投資家は2024年にこのような物件に47億米ドルを配分し、自動化対応のフットプリントを戦略的ラストマイル資産として位置づけています。マイクロフルフィルメントは高頻度・小口注文プロファイルに優れたモジュール式ソーターとポーチシステムを好み、コンベヤー中心のサプライヤーにプラットフォームの小型化とソフトウェア定義ルーティングのサポートを迫っています。

高い初期投資要件が市場参入を制約

ターンキーソーター設備の費用は中規模ハブで200万〜800万米ドル、大企業向け複合施設では5,000万米ドルに達することもあります。5年間にわたり、ソフトウェア、メンテナンス、統合コストが所有コストを40〜60%押し上げます。新興経済国の地域物流プロバイダーにとって手頃な資金調達へのアクセスは依然として乏しく、通貨変動が返済リスクを増幅させています。新しいリースモデルやベンダー支援のサブスクリプション方式が参入障壁を下げているものの、多くの事業者はキャッシュフローが安定するまでプロジェクトを先送りしています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動化システムの高い初期設備投資 | -1.4% | 新興市場で特に深刻なグローバル | 短期(2年以内) |

| システム統合とレガシーITの複雑性 | -1.1% | レガシーシステムが普及している北米とヨーロッパ | 中期(2〜4年) |

| サイバーセキュリティとデータ主権のコンプライアンスコスト | -0.8% | 地域固有の規制を持つグローバル | 長期(4年以上) |

| 低コスト中国ベンダーからの価格圧力 | -0.6% | 価格感応度の高いセグメントで最も強いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑性が導入タイムラインを延長

ブラウンフィールドサイトは、最新のロボティクスにサブ秒データをネイティブに供給できないバッチ指向の倉庫管理ソフトウェアに苦慮しています。そのため、統合プロジェクトは平均18〜24ヶ月を要し、導入ごとに50万〜200万米ドルのカスタムミドルウェア予算が必要です。追加のスタッフ再教育とNIST義務付けのサイバーセキュリティ監査により、本格稼働までさらに6〜12ヶ月を要します。[3]米国国立標準技術研究所、「倉庫自動化セキュリティガイドライン」、NIST、nist.gov これらの遅延は近期のROI可視性を低下させ、事業者が自動化をより小さな段階で段階的に導入することにつながり、機器ベンダーの収益ポテンシャルを抑制することがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:固定コンベヤーから柔軟なロボティクスへのシフト

コンベヤーソーターは、大量処理ハブで予測可能なパフォーマンスを発揮し、レガシーシュートおよびインフィードラインとシームレスに統合されるため、依然として設備の42.51%を占めています。この優位性は包装仕分け・流通自動化市場の最大シェアに相当します。しかしロボットソーターは、非構造化環境でのコンピュータビジョン精度が99.8%に達するにつれ、他のすべての機器クラスを上回る14.25%のCAGRを生み出すと予測されています。

成長モメンタムは、需要急増に合わせてスケールし、溶接や土木工事なしにレイアウトを再構成できるモジュール式導入への顧客の関心を反映しています。AMRベースのソーター、ポーチポケットシステム、チルトトレイハイブリッドは、生の処理速度よりも丁寧な取り扱いが優先される小口小包、アパレル、医薬品用途の代替手段を提供しています。そのためベンダーは、コミッショニングを数ヶ月から数週間に短縮するコンパクトなプラグアンドプレイセルに向けて研究開発を転換しており、包装仕分け・流通自動化市場の柔軟なアーキテクチャへの移行を強調しています。

仕分け技術別:AIビジョンシステムがシェアを拡大

リニアソーターは2024年の売上の55.12%を占め、数十年にわたる最適化と事業者の習熟度を裏付けています。しかしAI強化ビジョンソーターは、機械学習が不適切にラベル付けされた小包に対してほぼ完璧な読み取り率を実現するにつれ、全技術の中で最速となる17.86%のCAGRで前進すると予測されています。[4]MITコンピュータサイエンス・人工知能研究所、「ビジョンガイド仕分けアルゴリズム2024」、MIT、csail.mit.edu

早期採用者は、設備投資が依然として40〜60%高いにもかかわらず、従来のリニアラインと比較して25〜35%高い運用効率を報告しています。ループおよびカルーセルプラットフォームは医薬品および電子機器分野での関連性を維持し、IoT接続スマートソーターは5G接続がミリ秒レイテンシをサポートする環境で特に下流の混雑に応じてリアルタイムでルーティングを調整します。包装仕分け・流通自動化市場規模のうち高度なビジョンシステムに関連する部分は、パフォーマンスプレミアムが高い価格を相殺するにつれて大幅に拡大する見込みです。

エンドユーザー産業別:小売主導の需要が技術水準を引き上げる

小売・Eコマースフルフィルメントは2024年の売上の47.21%を生み出し、店舗補充と直接消費者向け配送を組み合わせたオムニチャネル戦略から恩恵を受けています。この分野では、都市型ダークストアの増加に伴いマイクロフルフィルメント小売が18.54%のCAGRを記録すると予測されています。サードパーティロジスティクス企業は、平均重量が50%低下した高い小包量を管理するためにアップグレードを進めており、ロボットソーターに接続する動的重量・寸法スキャナーへの投資を促進しています。

郵便事業者はUSPSが仕分け機改修に38億米ドルを配分して近代化を進め、食品・飲料・ヘルスケアセクターは壊れやすい品目や規制対象品目を取り扱う温度管理・シリアライゼーション対応ラインを指定しています。この多様性により、メーカーは産業固有のツーリングを受け入れるモジュール式プラットフォームを設計するよう促され、包装仕分け・流通自動化市場における地位を強化しています。

材料フローモード別:ハイブリッドオーケストレーションが効率と柔軟性のバランスを実現

グッズ・トゥ・パーソンシステムは、作業者の移動距離を抑制して高いピッキング率を維持するため、2024年の導入の60.18%を占めました。パーソン・トゥ・グッズは付加価値組立ゾーンで継続されていますが、人間工学的懸念の高まりによりシェアを失っています。AIが小包の85%をロボットでルーティングし、例外を手動処理に転送するハイブリッドオーケストレーテッドフローは、2030年までに16.34%のCAGRで成長する見込みです。

この設計は機器障害に対するヘッジとなり、純粋な自動化を混乱させる不規則な品目にも対応します。Amazonの大規模ネットワークはこのようなハイブリッドを運用しており、自律型モバイルロボットと人間の例外処理ステーションを組み合わせて、サービスレベルを保護しながら小包あたりのコストを最適化しています。これらのユースケースは、包装仕分け・流通自動化市場の戦略的柱としてハイブリッドモデルを強化しています。

地域分析

北米は2024年の売上の38.12%を支配し、ロボット設備投資を相殺する連邦税制優遇措置と加速償却に支えられました。UPS単独で22億米ドルを予算計上して米国200サイトを自動化し、クロスベルトソーターとAI対応ビジョントンネルを設置してスループットを向上させ、手動仕分けレーンを削減しました。カナダのインダストリー4.0補助金が採用をさらに促進し、メキシコへのニアショアリングが米国国境沿いのマルチモーダルハブの近代化を促しています。地域成長は2030年までに7.8%のCAGRで予測されており、更新サイクルが第2層市場へと拡大しています。

アジア太平洋は、中国の23億米ドル規模の国家スマート物流イニシアチブとインドの年間25%のEコマース拡大に支えられ、12.91%のCAGRで最高の成長速度を示しています。SoftBankなどの日本のコングロマリットが150施設を自動化し、韓国は中小物流企業のロボティクス採用を支援するために8億米ドルの補助金を投じています。賃金上昇と政府のスマート製造アジェンダが自動化を経済的に魅力的なものにし、地域全体で包装仕分け・流通自動化市場規模を拡大させています。

ヨーロッパは、労働規制が運営コストを引き上げ、EU欧州グリーンディールが30〜40%の炭素削減を義務付けて低エネルギーソーターを優遇する中、着実な成長を維持しています。VanderlandeとBEUMERは主要顧客への近接性を活かして改修受注を確保し、東ヨーロッパの物流回廊は戦略的地理と競争力のある労働力プールにより新たな資本を引き付けています。ブレグジット関連の摩擦が英国事業者にコスト抑制のための自動化を促し、地域需要にさらに貢献しています。

競合ランドスケープ

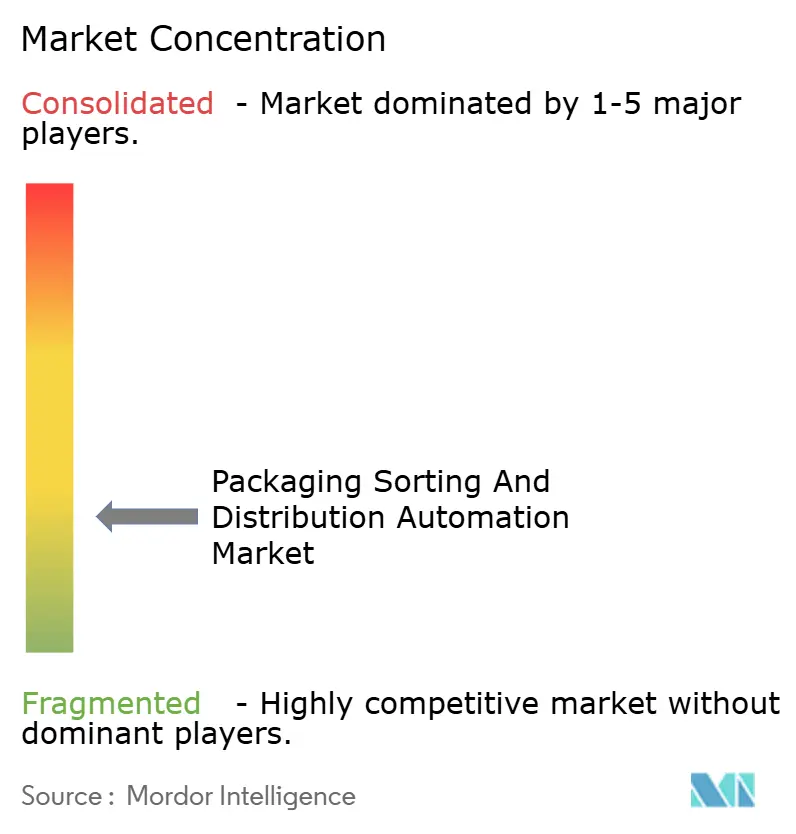

包装仕分け・流通自動化市場は中程度の集約を示しています。Daifuku、Vanderlande、KION Groupなどの既存企業は大規模な設置基盤を活かし、AIおよびロボティクスの研究開発を支援する複数年サービス契約を販売しています。コンベヤー、自動倉庫・自動搬送システム、ソフトウェアの垂直スタックを統合し、シングルスロート・トゥ・チョークサプライヤーとして自らを位置づけています。

GreyOrange、Geek+、Locus Roboticsなどの破壊的企業は2024年に18億米ドルのベンチャー資金を確保し、オープンAPI、迅速な導入サイクル、SaaS収益を重視しています。これらのモバイルロボティクスは、プラグアンドプレイのスケーラビリティを提供することでコンベヤー中心のパラダイムに挑戦しています。コンピュータビジョンルーティングの特許出願は2024年に340%増加し、アルゴリズム的差別化へのシフトを強調しています。

戦略的協業が増加しており、ハードウェア既存企業はニッチなAI企業を買収して学習曲線を短縮し、ソフトウェアプレイヤーはインテグレーターと提携してブラウンフィールドサイトでの概念実証を確立しています。成功はますます、機器、オーケストレーションソフトウェア、ライフタイムサービスを顧客戦略に適応するデータリッチなエコシステムへと統合することにかかっています。

包装仕分け・流通自動化産業リーダー

Daifuku Co., Ltd.

Vanderlande Industries B.V.

KION Group AG (Dematic)

Honeywell Intelligrated

BEUMER Group GmbH and Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Daifukuは、AIソーターで1日10万個の小包を処理するWalmartの5つのフルフィルメントセンターを自動化する1億8,000万米ドルの契約を受注しました。

- 2024年9月:KION Groupは、Dematicのビジョンガイドポートフォリオを拡充するRobotics Plusの3億2,000万米ドルの買収を完了しました。

- 2024年8月:Vanderlandeは、オランダの製造能力拡大と社内AI研究ハブの立ち上げに2億5,000万ユーロ(2億7,300万米ドル)を配分しました。

- 2024年7月:Amazonは175サイトにSparrowロボットアームを展開しました。これは28億米ドルのプログラムであり、人間工学を改善しながら処理速度を40%向上させます。

世界の包装仕分け・流通自動化市場レポートの調査範囲

包装仕分け・流通自動化市場レポートは、機器タイプ(コンベヤーソーター、ロボットソーター、ポーチ/ポケットシステム、チルトトレイ/クロスベルト、AMRベースのソーター)、仕分け技術(リニアソーテーション、ループ/カルーセルソーテーション、ビジョンガイドAIソーテーション、IoT対応スマートソーテーション)、エンドユーザー産業(小売・Eコマースフルフィルメント、サードパーティロジスティクス、郵便・小包事業者、食品・飲料、医薬品・ヘルスケア)、材料フローモード(グッズ・トゥ・パーソン、パーソン・トゥ・グッズ、ハイブリッド/オーケストレーテッドフロー)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コンベヤーソーター |

| ロボットソーター |

| ポーチ/ポケットシステム |

| チルトトレイ/クロスベルト |

| AMRベースのソーター |

| リニアソーテーション |

| ループ/カルーセルソーテーション |

| ビジョンガイドAIソーテーション |

| IoT対応スマートソーテーション |

| 小売・Eコマースフルフィルメント |

| サードパーティロジスティクス(3PL) |

| 郵便・小包事業者 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| グッズ・トゥ・パーソン |

| パーソン・トゥ・グッズ |

| ハイブリッド/オーケストレーテッドフロー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機器タイプ別 | コンベヤーソーター | ||

| ロボットソーター | |||

| ポーチ/ポケットシステム | |||

| チルトトレイ/クロスベルト | |||

| AMRベースのソーター | |||

| 仕分け技術別 | リニアソーテーション | ||

| ループ/カルーセルソーテーション | |||

| ビジョンガイドAIソーテーション | |||

| IoT対応スマートソーテーション | |||

| エンドユーザー産業別 | 小売・Eコマースフルフィルメント | ||

| サードパーティロジスティクス(3PL) | |||

| 郵便・小包事業者 | |||

| 食品・飲料 | |||

| 医薬品・ヘルスケア | |||

| 材料フローモード別 | グッズ・トゥ・パーソン | ||

| パーソン・トゥ・グッズ | |||

| ハイブリッド/オーケストレーテッドフロー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

包装仕分け・流通自動化市場の現在の市場規模はいくらですか?

市場は2025年に88億5,000万米ドルに達し、2030年までに135億7,000万米ドルに成長すると予測されています。

最も成長が速い機器タイプはどれですか?

ロボットソーターは2030年までに14.25%のCAGRを記録すると予測されており、柔軟なビジョンガイドシステムへの需要を反映しています。

アジア太平洋が他の地域を上回ると予想される理由は何ですか?

中国の23億米ドル規模のスマート物流イニシアチブ、インドの急速なEコマース拡大、および賃金上昇が自動化採用を促進し、同地域で12.91%のCAGRを牽引しています。

労働力不足は自動化投資にどのような影響を与えますか?

高い離職率と賃金上昇により回収期間が2年未満に短縮され、自動仕分け機の採用タイムラインが加速しています。

現代の仕分けシステムにおいてAIはどのような役割を果たしていますか?

AIはマルチノードネットワークをオーケストレーションし、高精度で需要を予測し、ルーティング決定を改善することで、ラストマイルコストを最大20%削減します。

高い初期コストは大きな参入障壁ですか?

はい、ターンキーシステムは200万〜5,000万米ドルのコストがかかり、統合とメンテナンスが5年間で最大60%を加算するため、一部の事業者の採用を遅らせています。

最終更新日: