カナダ電子商取引市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

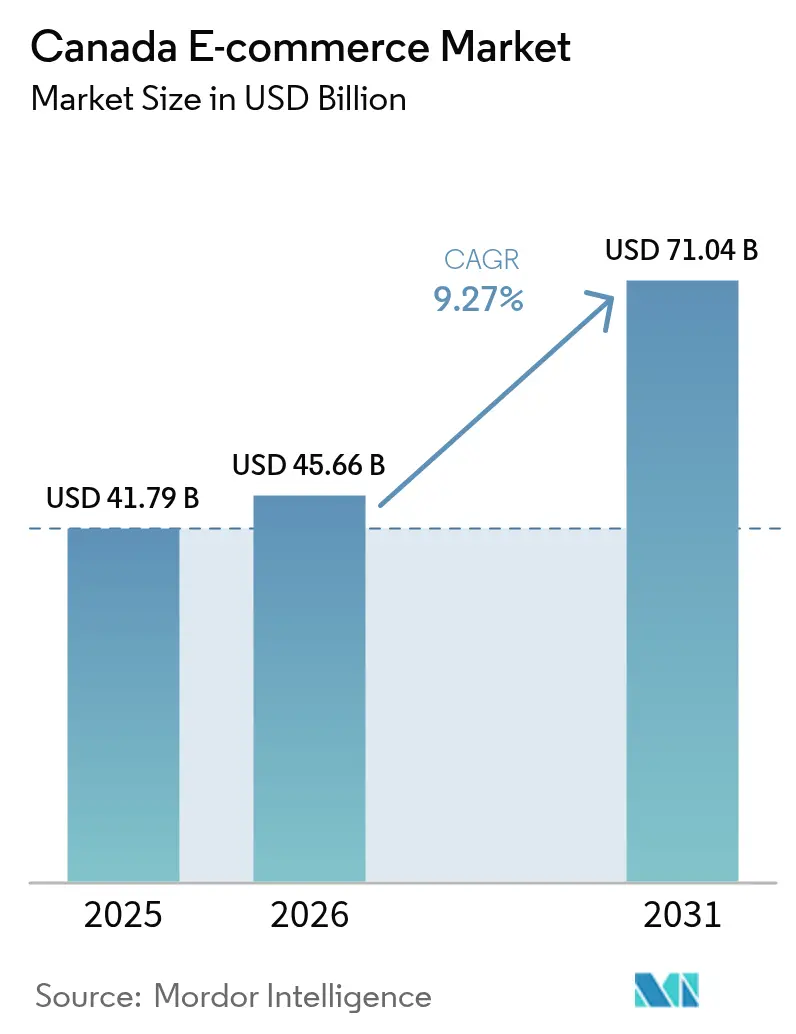

| 基準年の市場規模 (2025) | 41.79 十億米ドル |

| 市場規模 (2026) | 45.66 十億米ドル |

| 市場規模 (2031) | 71.04 十億米ドル |

| 成長率 (2026 - 2031) | 9.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ電子商取引市場分析

カナダ電子商取引市場規模は2025年に417億9,000万米ドルと評価され、2026年の456億6,000万米ドルから2031年には710億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは9.27%です。スマートフォンの着実な普及、より迅速なフルフィルメントの約束、および政府のインセンティブが購買者の期待を再形成し、より多くの販売業者をオンラインへと引き寄せています。ソーシャルコマースの統合、現地語対応機能、および支払方法の多様化がリーチとコンバージョンをさらに拡大しています。競争の激化により、配送時間を短縮するマイクロフルフィルメントネットワークおよびラストマイル能力への投資が促進されています。一方、プライバシーおよび越境関税に関する規制の変化により、企業はマージンの回復力を維持するためにデータ戦略とサプライチェーンを再調整することを余儀なくされています。これらの力が合わさり、カナダ電子商取引市場はオムニチャネルと物流の卓越性がシェア獲得を決定するスケールフェーズへと移行しつつあることを示しています。

レポートの主要ポイント

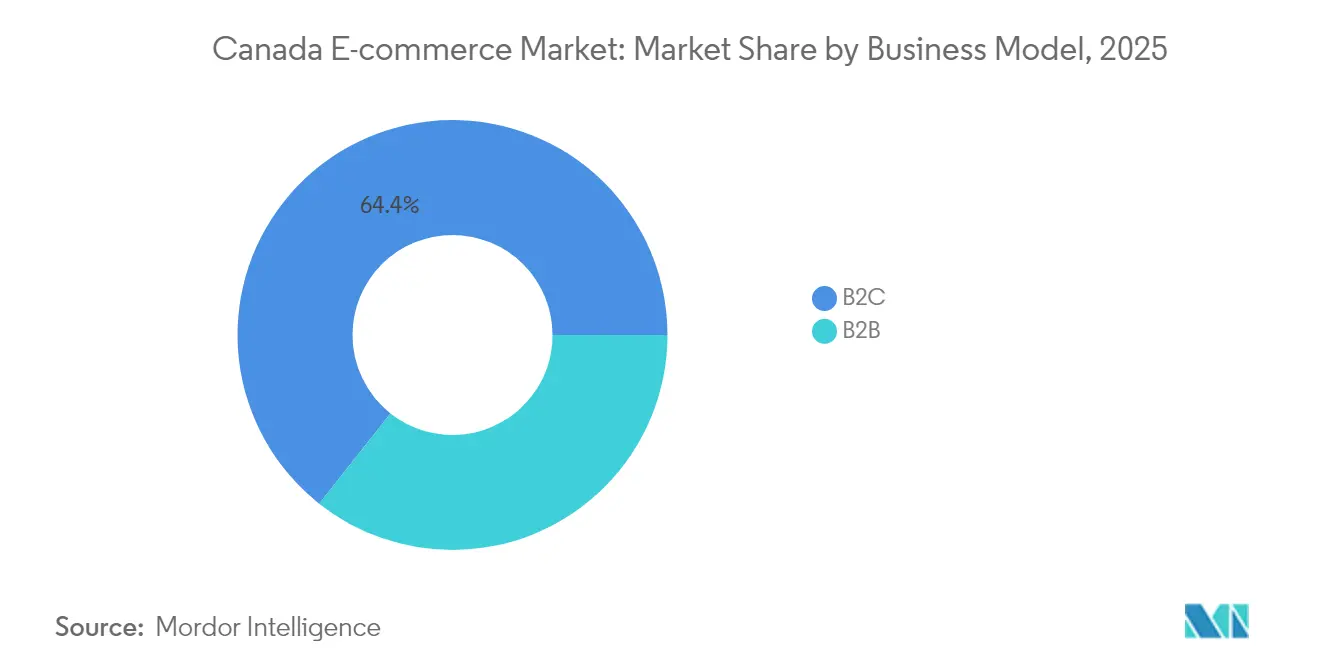

- ビジネスモデル別では、B2Cセグメントが2025年のカナダ電子商取引市場シェアの64.35%をリードし、B2Bは2031年までに12.17%のCAGRで拡大する見込みです。

- デバイスタイプ別では、デスクトップ/ラップトップが2025年のカナダ電子商取引市場規模の54.28%を占め、スマートフォンは2026年から2031年にかけて17.62%のCAGRで進展しています。

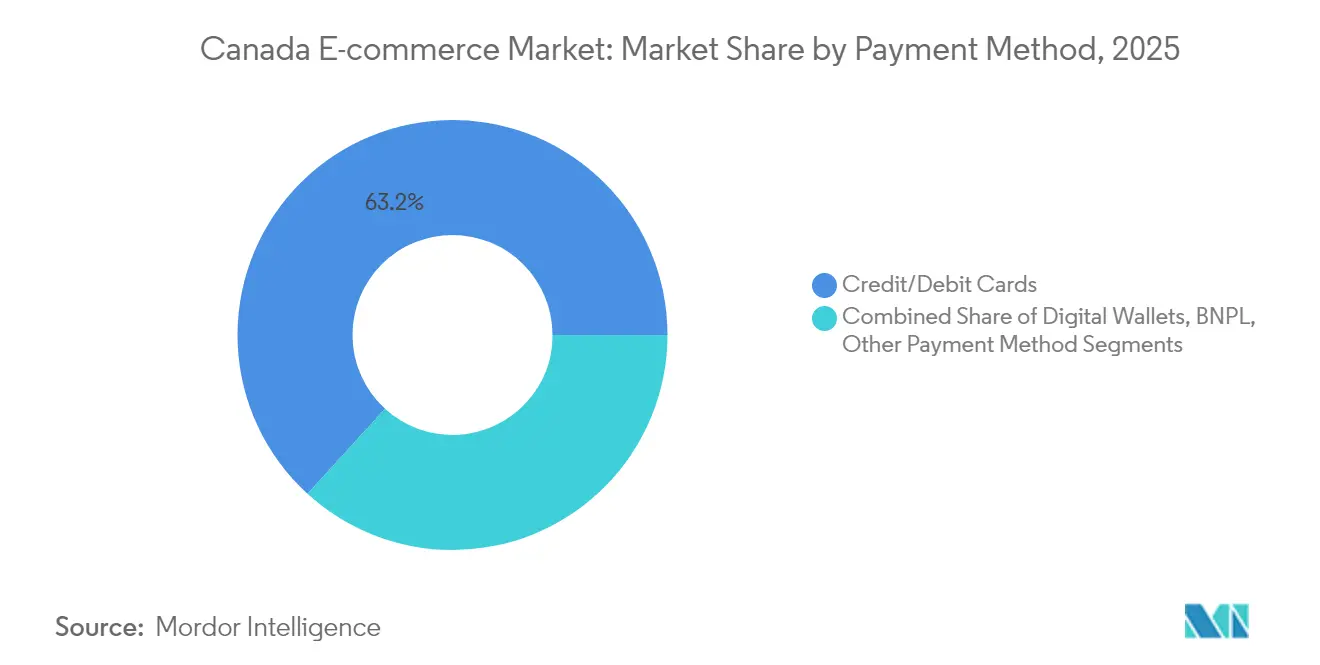

- 支払方法別では、クレジット/デビットカードが2025年のカナダ電子商取引市場規模の63.22%のシェアを占め、BNPLソリューションは2031年まで18.82%のCAGRで成長しています。

- 製品カテゴリー別では、消費者向け電子機器が2025年のカナダ電子商取引市場規模の17.62%のシェアを占め、美容・パーソナルケアは2031年まで14.12%のCAGRで上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ電子商取引市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オンタリオ州都市中心部における即日配送プロモーションの激化 | +2.5% | オンタリオ州(トロント、オタワ、ハミルトン)、ケベック州(モントリオール) | 短期(2年以内) |

| Z世代におけるInteracオンラインおよびコンタクトレスデビットの採用加速 | +2.2% | 全国、特に都市部での普及率が高い | 中期(2〜4年) |

| 米国・カナダのマイクロフルフィルメントネットワークによる越境リードタイムの短縮 | +1.8% | 国境接続州(オンタリオ州、ケベック州、ブリティッシュコロンビア州) | 中期(2〜4年) |

| 連邦政府の「デジタル採用」助成金によるSMBウェブストア開設の促進 | +1.5% | 全国、特に小規模都市中心部での影響が大きい | 短期(2年以内) |

| AI搭載多言語CXツールによるケベック州コンバージョン率の拡大 | +1.2% | ケベック州、その他のバイリンガル地域への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

即日配送プロモーションの激化

即日配送はトロント、オタワ、モントリオールにおいてプレミアムオプションからベースラインの期待へと変化しました。このサービスを採用した小売業者は、2024年以降の密度経済効果により1配送あたりのコストが15〜20%低下する中、売上が10%増加し、顧客満足度が80%向上したと報告しています。[1]Supply Chain Brain、「2024年に注目すべき小包料金の値上げ」、supplychainbrain.com 複合用途物件内に設置されたマイクロフルフィルメントセンターは、地域倉庫に拘束されていた運転資本を解放しながら、注文サイクルを加速し幹線輸送距離を削減しています。不動産開発業者はこの需要を取り込むために物流スペースをますます確保しています。戦略的な見返りは顧客獲得経済にまで及び、購買者が配送速度を信頼性の代理指標として捉えることで、競争の激しいカテゴリーにおけるブランド選好度が向上します。より多くの販売業者がラストマイル能力を強化するにつれ、カナダ電子商取引市場は広範なサービスレベルの均等化を目撃し、競争は品揃え、ロイヤルティ、価格へとシフトするでしょう。

Interacオンラインおよびコンタクトレスデビットの採用加速

Z世代のデビット決済への選好がInteracオンラインおよびコンタクトレスデビットの取引量を加速させており、2024年には27%増加しました。[2]カナダ統計局、「小売業、2024年12月」、statcan.gc.ca カードリンク型オプションはカート放棄率の低下に貢献しており、Interacチェックアウトボタンを統合した後、販売業者は放棄されたカートが22%減少したと記録しています。デビットの優位性はサブスクリプションモデルにおける解約も抑制しており、口座直接引き落としによりクレジットカードの有効期限切れに伴う非自発的なキャンセルが減少しています。この行動変化により、決済ゲートウェイはリアルタイム残高確認とトークン化セキュリティを組み込み、信頼性を高めています。中期的には、デビット、BNPL、オープンバンキングレールを単一スタック内にバンドルできる決済プロバイダーが、カナダ電子商取引市場がシームレスで低手数料の決済を優先する中で競争優位を確保するでしょう。

米国・カナダのマイクロフルフィルメントネットワーク

小売業者が国境の両側にあるマイクロノードに在庫を配置した後、優先回廊における越境リードタイムは最大10日から3日未満へと大幅に短縮されました。[3]Visigistics、「セクション321デミニミスの主要な変更点」、visigistics.com 米国に入るカナダ原産小包に対するセクション321免税の停止は、市場内在庫の必要性を高め、カナダの販売業者が米国の倉庫スペースを賃借する動機となっています。サードパーティ物流プロバイダーは通関の専門知識とプール輸送を提供し、配送の約束を守りながら陸揚げコストを削減しています。速度の向上により、米国の品揃えがカナダの購買者にとってより魅力的になり、その逆も同様で、双方の追加売上を促進しています。越境マイクロフルフィルメントの発展により、カナダ電子商取引市場は全国で1〜2日配送を提供する米国の競合他社に対して競争力を維持することが期待されています。

連邦政府デジタル採用助成金

カナダデジタル採用プログラムは15,000社以上の中小企業に最大15,000カナダドル(11,100米ドル)の助成金を交付し、ウェブストアの開設と統合技術スタックを促進しました。受益者はリアルタイム在庫管理、最新の決済ゲートウェイ、CRM統合を追加することで6ヶ月以内に売上が32%増加したと報告しています。小規模都市および郊外の販売業者が主な受益者であり、地域間のデジタルデバイドを縮小しています。助成金の枠組みは、単一機能の修正ではなく長期的なデジタルロードマップを組み込む助言業務を義務付けています。その結果、このプログラムは販売業者の総アドレス可能ベースを拡大し、カナダ電子商取引市場に新鮮な品揃えを追加してカテゴリーの断片化を激化させることが期待されています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大西洋カナダにおける農村部ブロードバンドコストの持続的な高さ | -1.6% | 大西洋岸州(ノバスコシア州、ニューブランズウィック州、プリンスエドワードアイランド州、ニューファンドランド州) | 長期(4年以上) |

| 大型商品の返品物流追加料金が市場を阻害 | -1.3% | 全国、特に遠隔地での影響が大きい | 中期(2〜4年) |

| CPPAおよびケベック州法案64に基づくプライバシー法コンプライアンスコストの上昇 | -1.1% | 全国、特にケベック州での影響が集中 | 中期(2〜4年) |

| 米国マーケットプレイスの手数料体系の激化によるマージン圧迫 | -0.9% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大西洋カナダにおける農村部ブロードバンドコストの持続的な高さ

大西洋カナダの農村世帯はインターネットに42%多く支払っているにもかかわらず、依然として低速に直面しており、オンラインショッピングへの参加率が全国平均を37%下回っています。オタワの30億米ドル(32億2,500万米ドル相当)のユニバーサルブロードバンド基金は2030年までに100%の高速カバレッジを目標としていますが、ラストマイルの経済性は依然として課題です。これらの地域にサービスを提供する小売業者は、顧客体験を損なう高い配送追加料金と長い輸送時間に直面しています。デジタルデバイドは、スケジューリングとトラッキングに信頼性の高い接続を必要とする食料品や大型商品などのカテゴリーのアドレス可能な需要を制限しています。インフラ投資が完了するまで、カナダ電子商取引市場は都市回廊を沿岸農村コミュニティより優遇する二速成長を示すでしょう。

大型商品の返品物流追加料金

小包運送業者は2024年に基本料金を5.9%引き上げ、大型商品の追加料金はさらに高く跳ね上がり、25ヶ月以内に総配送コストが20%以上上昇しました。家具、家電、DIY小売業者は戦略的ジレンマに直面しています:コストを吸収するか、消費者に転嫁してコンバージョンリスクを冒すかです。無料返品に対する消費者の期待がマージン圧迫を激化させています。これに対応して、販売業者は拡張現実コンフィギュレーターと詳細な寸法フィルターを導入し、不一致による返品を二桁台のパーセンテージで削減しています。これらの緩和策にもかかわらず、高い逆物流費用は大型カテゴリーの成長を制約し、中期的にカナダ電子商取引市場の全体的なCAGRを抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bがデジタル移行の加速を示す

B2Cセグメントは2025年のカナダ電子商取引市場の64.35%を占め、消費者への定着した普及を裏付けています。しかし、B2Bチャネルは2026年から2031年にかけて12.17%のCAGRを追跡しており、市場全体のペースを大幅に上回っています。調達部門はカタログ検索、発注自動化、予算管理を統合したデジタルワークフローへと移行しています。建設、医療、産業用品向けの垂直型マーケットプレイスはサプライヤーの発見とコンプライアンス検証を簡素化しています。サブスクリプション補充とパンチアウトカタログ機能は消費者の利便性を反映し、ビジネスと個人の買い物の体験的なギャップを縮小しています。

B2Cの成長はソーシャルコマースファネルとDTCプレイブックがエンゲージメントを深めることで持続しています。インフルエンサー主導のドロップとコミュニティメンバーシップがリピート購入者を固定化しています。一方、B2Bポータルは購買を生産スケジュールに合わせ、在庫切れと過剰発注を削減するAIベースの需要予測モジュールを採用しています。期待の収束により、カナダ電子商取引市場の総アドレス可能ボリュームを拡大しながら、ロールベースのインターフェースで両方のペルソナにサービスを提供する統合プラットフォームアーキテクチャが生まれています。

注記: 全セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:スマートフォンがコンバージョンギャップを縮小

デスクトップは2025年の取引の54.28%を占めましたが、スマートフォンは17.62%のCAGRで成長しており、マーチャンダイジングの優先事項を再形成しています。プログレッシブウェブアプリはネイティブに近いパフォーマンスを提供し、歴史的なデスクトップとモバイルのコンバージョンギャップ2.3倍を1.4倍に縮小しています。Apple PayやGoogle Payなどのモバイルウォレットはチェックアウトの摩擦を削減し、有効化時にコンバージョンを28%向上させます。音声コマースとコネクテッドデバイスショッピングは注文の5%未満を占めますが、将来のマルチモーダルな状況を示しています。

製品画像、片手ナビゲーション、生体認証ログインを最適化した小売業者は、若い世代の間で不均衡なウォレットシェアを獲得しています。地理的位置に合わせた在庫可視性は直前の受け取りと配送をサポートし、衝動購買を促進します。スマートフォンの普及が飽和に近づくにつれ、増分成長はデバイスセンサーを活用したレイテンシの削減とよりリッチなリアルタイムパーソナライゼーションに依存し、カナダ電子商取引市場におけるモバイルの中心性を確固たるものにするでしょう。

支払方法別:BNPLがより高いバスケットサイズを促進

クレジット/デビットカードは2025年に63.22%の市場シェアを保持しました。BNPLは新興ながら18.82%のCAGRで拡大しており、2031年までに134億5,000万米ドルの取引額に達すると予測されています。製品ページでBNPLを宣伝する販売業者は、消費者が高額購入を分割払いにするにつれてバスケット価値が30〜45%上昇するのを目撃しています。デジタルウォレットは特にモバイルで人気の第2位であり、トークン化セキュリティとワンタップの利便性を組み合わせています。オープンバンキング決済は試験段階にありますが、より低い交換手数料と即時決済を約束しています。

カナダ金融消費者庁からの規制上の精査により、プロバイダーは手数料体系と返済スケジュールを明確にするよう促されています。それにもかかわらず、柔軟な条件は予算意識の高い購買者に響き、持続的な二桁成長が示唆されています。マルチレール・オーケストレーションを採用した販売業者はコストとリスクによって取引をルーティングし、カナダ電子商取引市場全体で購買者の好みに応えながら純マージンを最適化できます。

注記: 全セグメントのシェアはレポート購入後に入手可能

B2C製品カテゴリー別:美容が成長モメンタムをリード

消費者向け電子機器は2025年に17.62%のシェアで最大のカテゴリーであり続け、高い平均販売価格と頻繁なアップグレードサイクルと一致しています。しかし、美容・パーソナルケアは2031年まで14.12%のCAGRで最も急速に成長しており、バーチャル試着と補充サブスクリプションによって促進されています。ソーシャルプラットフォーム上のユーザー生成コンテンツが発見を促進し、美容取引の54%がソーシャルフィードの影響を受けています。

ファッション・アパレルはAIサイジングツールによって高い返品率に対処し、サイズ不一致を23%削減しています。一方、ミールキットプロバイダーはキュレーションされたメニューパーソナライゼーションを通じてパンデミック時代のモメンタムを維持しています。家具小売業者はARを活用してフィットと色を視覚化し、返品の輸送コストを削減しています。各垂直市場の最適化された体験は、カナダ電子商取引市場内での専門的な価値提案へのシフトを強調しています。

地理的分析

オンタリオ州とケベック州は2025年の取引額の64.18%を支配しており、高密度の人口と堅牢な光ファイバーカバレッジに支えられています。トロント、モントリオール、オタワなどの都市中心部は、米国の主要都市に匹敵する普及率を示しています。ブリティッシュコロンビア州とアルバータ州が次の層を形成し、アウトドア用品とウェルネスに向けたライフスタイル主導のカテゴリースキューがあります。越境購買は国境接続州で依然として高く、米国のマイクロフルフィルメントハブからの平均配送時間は2日です。最近の免税停止により、カナダの販売業者は競争力のある配送時間を守るために米国に在庫を保管するよう促されています。

ケベック州の法案96は2025年6月までにすべてのデジタルタッチポイントにわたるフランス語の同等性を要求し、250,000社の企業に影響を与えています。コンプライアンスコストにより、フランス語圏の購買者のコンバージョンを35%向上させるAI翻訳とバイリンガルCXツールの採用が促進されています。大西洋カナダの疎な接続性は採用を抑制していますが、連邦政府のブロードバンド施策は2026年以降の段階的な向上を約束しています。プレーリー州は農業機器の電子調達が強く、地域の専門化を示しています。

生活費の優位性が人口流入を引き付ける第二層都市に成長の余地が生まれています。品揃えとフルフィルメントをこれらの地域のニュアンスに合わせた小売業者が支持を得ています。その結果、カナダ電子商取引市場は州固有の市場参入ブループリントを必要とするマイクロダイナミクスのモザイクを示しています。

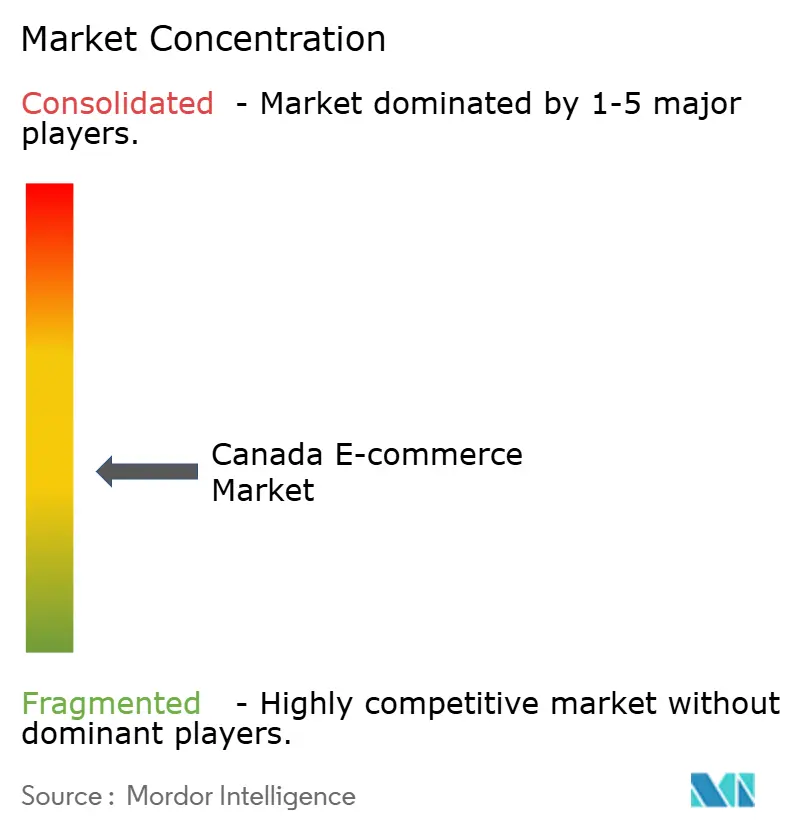

競争環境

上位5社が約40%のシェアを保持しており、中程度の集中度を示しています。Amazon Canadaは迅速な配送と独占メディアを通じてロイヤルティを固定化するPrime主導の価値提案でリードしています。WalmartとCostcoは店舗フットプリントを前方在庫ノードとして活用し、ラストマイルコストを削減して即日受け取りを可能にしています。Canadian Tireの機敏なカーブサイドモデルは幅広いカテゴリーミックスを迅速なフルフィルメントに変換し、オムニチャネルの野望を支援しています。

ShopifyによるDeliverr買収(21億米ドル)はフルフィルメントネットワークを強化し、販売業者に全国2日間カバレッジを提供してAmazonの物流上の優位性に挑戦しています。大手既存企業はロボティクス対応の物流センターに投資してスループットを向上させ、1単位あたりのコストを削減しています。専門的な垂直型販売業者はドメイン専門知識とキュレーションされた品揃えを活用して熱心な消費者を引き付けています。ソーシャルコマースネイティブはインフルエンサー連合とコンテンツコマースを使用して従来の広告を迂回し、急速なブランド認知を獲得しています。

プライバシー規制と言語義務が新たな競争変数を追加しています。スケーラブルなコンプライアンスフレームワークとバイリンガルプラットフォームを持つ企業は、ケベック州とデータに敏感なセグメントへの参入を迅速化します。テクノロジーとラストマイル能力が収束するにつれ、差別化はロイヤルティエコシステム、キュレーションされたプライベートラベル、サステナビリティへのコミットメントへと向かい、カナダ電子商取引市場の次のフェーズを形成しています。

カナダ電子商取引産業リーダー

Amazon.com Canada Ltd.

Walmart Canada Corp.

Costco Wholesale Canada Ltd.

Home Depot of Canada Inc.

Apple Canada Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Shopifyは21億米ドルでDeliverr社を買収し、全国2日間フルフィルメントを確保することで販売業者のコンバージョンを向上させ、Amazonとの配送速度のギャップを縮小しました。

- 2025年3月:Amazon Canadaはオンタリオ州とブリティッシュコロンビア州の3つのロボティクス施設に12億米ドルを投資することを約束し、在庫の深さを拡大してPrimeメンバーの配送時間を短縮することを目指しています。

- 2025年2月:Walmart Canadaはサービスとしての配送モデルを導入し、都市部の購買者をターゲットとするサードパーティ販売業者に即日ラストマイルソリューションを提供することで物流ネットワークを収益化しました。

- 2025年1月:Canadian TireはAI検索と強化されたモバイルユーザーエクスペリエンスを含むデジタルアップグレードに3億米ドルを充当し、小売チェーン全体のオムニチャネル統合を加速しました。

カナダ電子商取引市場レポートの範囲

電子商取引とは、オンラインショッピングを通じてインターネット上で商品やサービスを売買することです。ただし、この用語は販売業者が消費者に直接製品を販売する取り組みを説明するためによく使用されます。潜在的な顧客が製品を知り、購入し、使用し、理想的には永続的な顧客ロイヤルティを維持するところから始まります。レポートの範囲にはB2BおよびB2C電子商取引の市場規模と予測が含まれます。

カナダ電子商取引市場はB2C電子商取引(美容・パーソナルケア、消費者向け電子機器、ファッション・アパレル、食品・飲料、家具・ホーム)およびB2B電子商取引によってセグメント化されています。市場規模と予測は上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジット/デビットカード |

| デジタルウォレット |

| BNPL |

| その他の支払方法 |

| 美容・パーソナルケア |

| 消費者向け電子機器 |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具、DIY、メディア |

| その他の製品カテゴリー |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別 | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 支払方法別 | クレジット/デビットカード |

| デジタルウォレット | |

| BNPL | |

| その他の支払方法 | |

| B2C製品カテゴリー別 | 美容・パーソナルケア |

| 消費者向け電子機器 | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具、DIY、メディア | |

| その他の製品カテゴリー |

レポートで回答される主要な質問

カナダ電子商取引市場の現在の価値はいくらですか?

市場は2026年に456億6,000万米ドルと評価されており、2031年までに710億4,000万米ドルに達する軌道にあります。

カナダ電子商取引市場内で最も急速に拡大しているセグメントはどれですか?

B2Bチャネルは12.17%のCAGRで成長しており、市場全体の9.27%のCAGRを上回っています。

モバイルコマースはどのくらいの速さで成長していますか?

スマートフォンベースの取引は17.62%のCAGRで進展しており、デスクトップの歴史的な優位性を侵食しています。

最も高い成長モメンタムを示す支払方法はどれですか?

今すぐ購入・後払いソリューションは18.82%のCAGRで拡大しており、平均注文額を最大45%引き上げています。

競争環境はどの程度集中していますか?

上位5社が約40%の市場シェアを保持しており、中程度の集中度と専門的な新規参入者の余地があることを示しています。

政府助成金は中小企業の電子商取引採用にどのように影響していますか?

最大15,000カナダドルのカナダデジタル採用プログラム助成金は、15,000社以上の中小企業がオンラインストアを開設または改善するのを支援し、6ヶ月以内に平均32%の売上増加をもたらしました。

最終更新日: