ダイナミックランダムアクセスメモリ(DRAM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

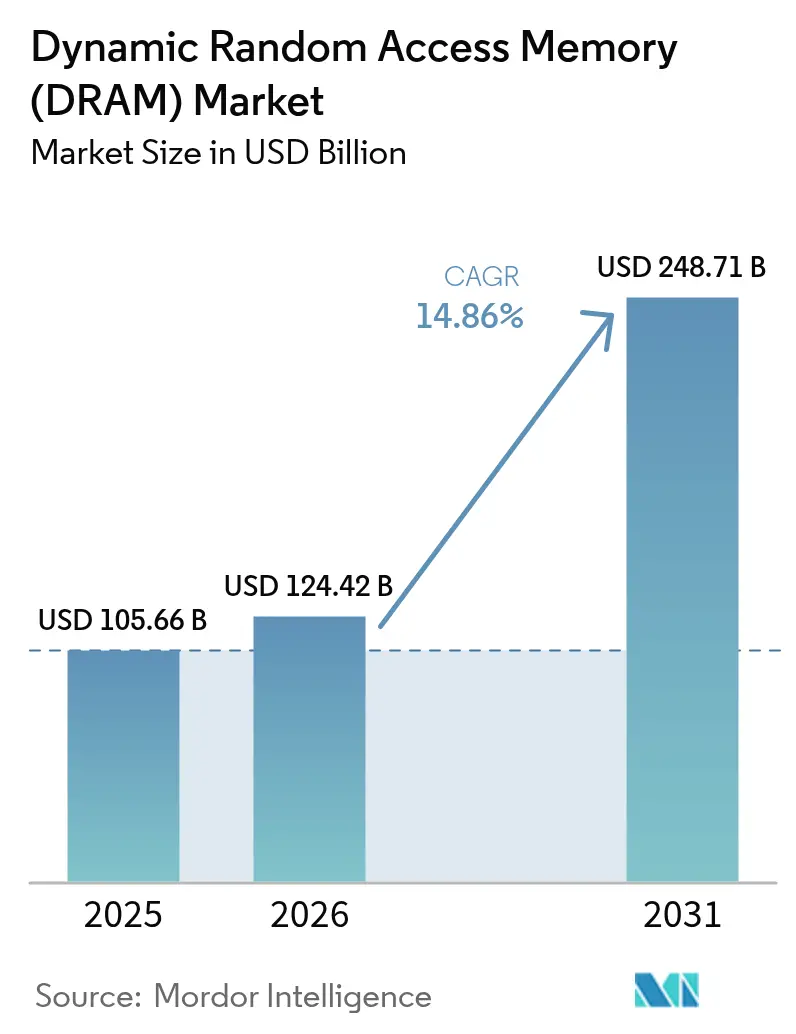

| 市場規模 (2026) | 124.42 十億米ドル |

| 市場規模 (2031) | 248.71 十億米ドル |

| 成長率 (2026 - 2031) | 14.86% CAGR |

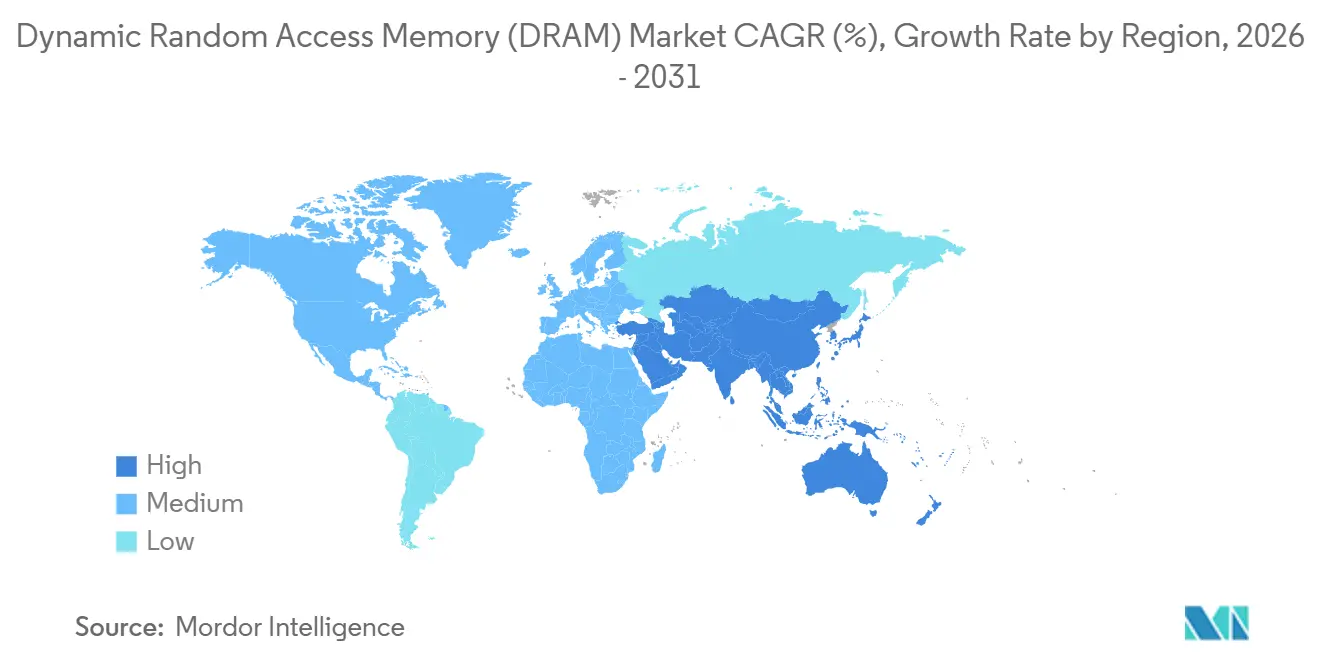

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

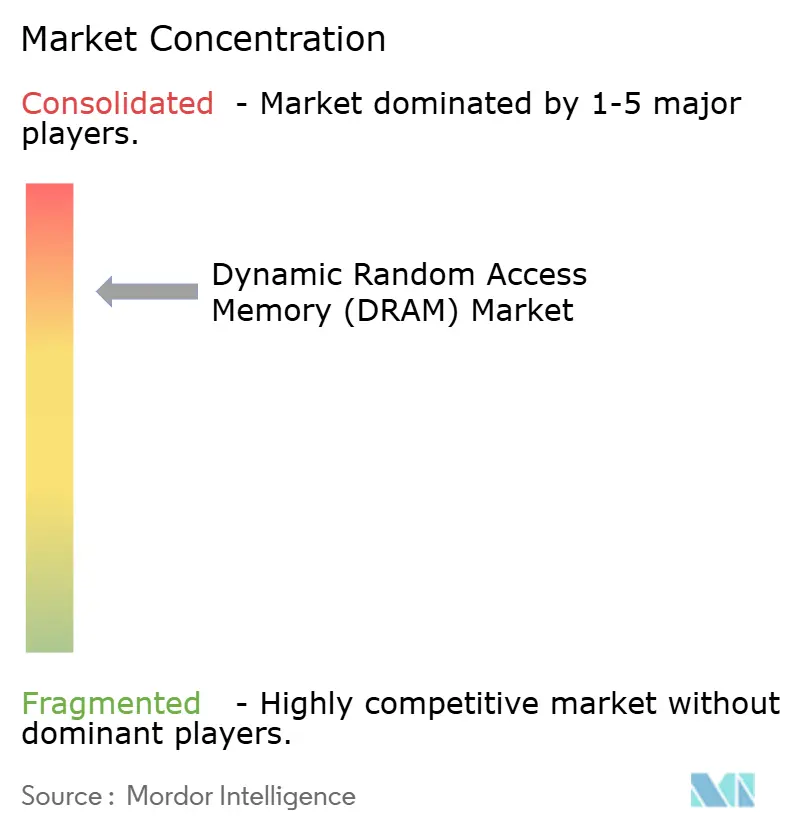

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイナミックランダムアクセスメモリ(DRAM)市場分析

ダイナミックランダムアクセスメモリ市場規模は、2025年に1,056億6,000万USD、2026年に1,244億2,000万USDと予測され、2026年から2031年にかけてCAGR 14.86%で成長し、2031年までに2,487億1,000万USDに達する見込みです。AIを中心としたサーバー展開の拡大、5Gスマートフォンにおけるより大きなDRAMフットプリント、および自動車ドメインコントローラーの高温対応LPDDR5への移行が、デバイスあたりの平均搭載量を拡大させています。クラウドサービスプロバイダーへの供給再配分によりPCチャネルの調達が逼迫し、在庫リスクが残存するなかでも価格の下支えとなっています。一方、高速DDR5モジュールの中国向け輸出を制限する輸出規制により、プレミアム高密度製品が北米および欧州に振り向けられ、10ナノメートル以下へのノード移行が加速しています。米国のCHIPSおよび科学法ならびに欧州チップス法に基づく設備補助金も新たなウェハー生産能力の整備を促進していますが、ほとんどのプロジェクトは2027年から2028年の立ち上げ時期を目標としています。

レポートの主要ポイント

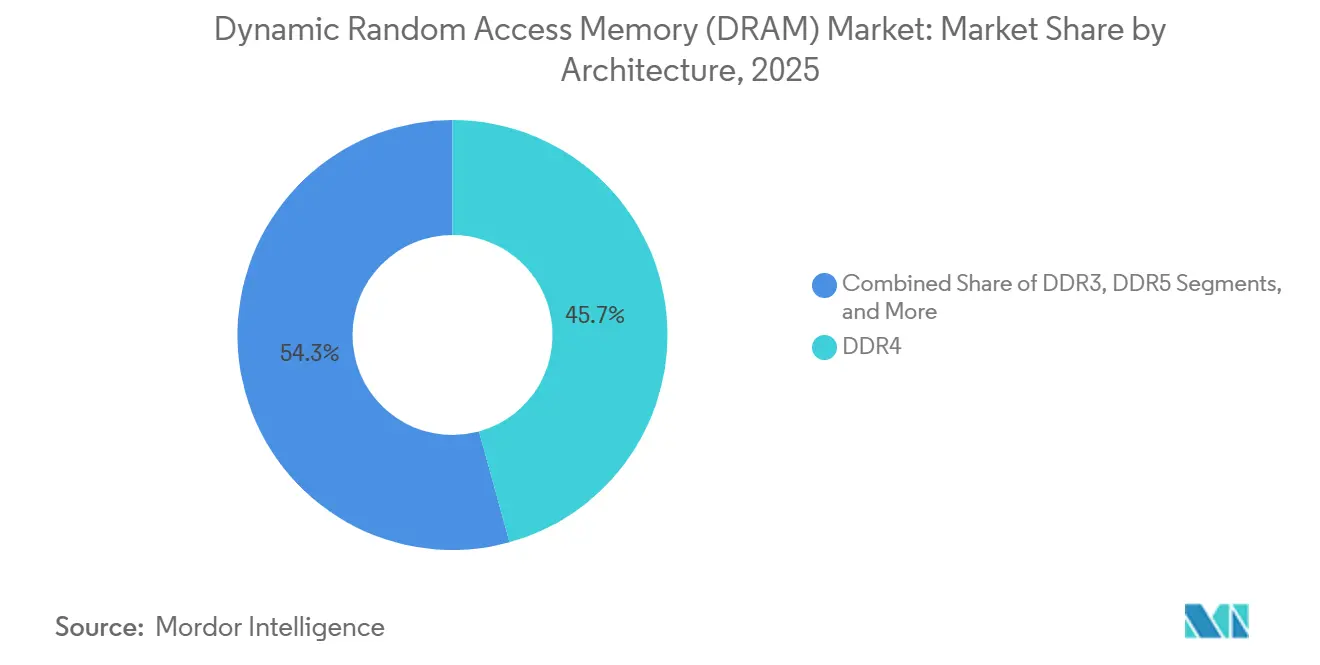

- アーキテクチャ別では、DDR4が2025年に45.73%の収益シェアを占め首位となり、DDR5は2031年にかけてCAGR 14.91%で拡大する見込みです。

- テクノロジーノード別では、10ナノメートル未満のEUVプロセスが2025年のダイナミックランダムアクセスメモリ市場規模の35%を占め、2026年から2031年にかけてCAGR 14.95%で拡大する見込みです。

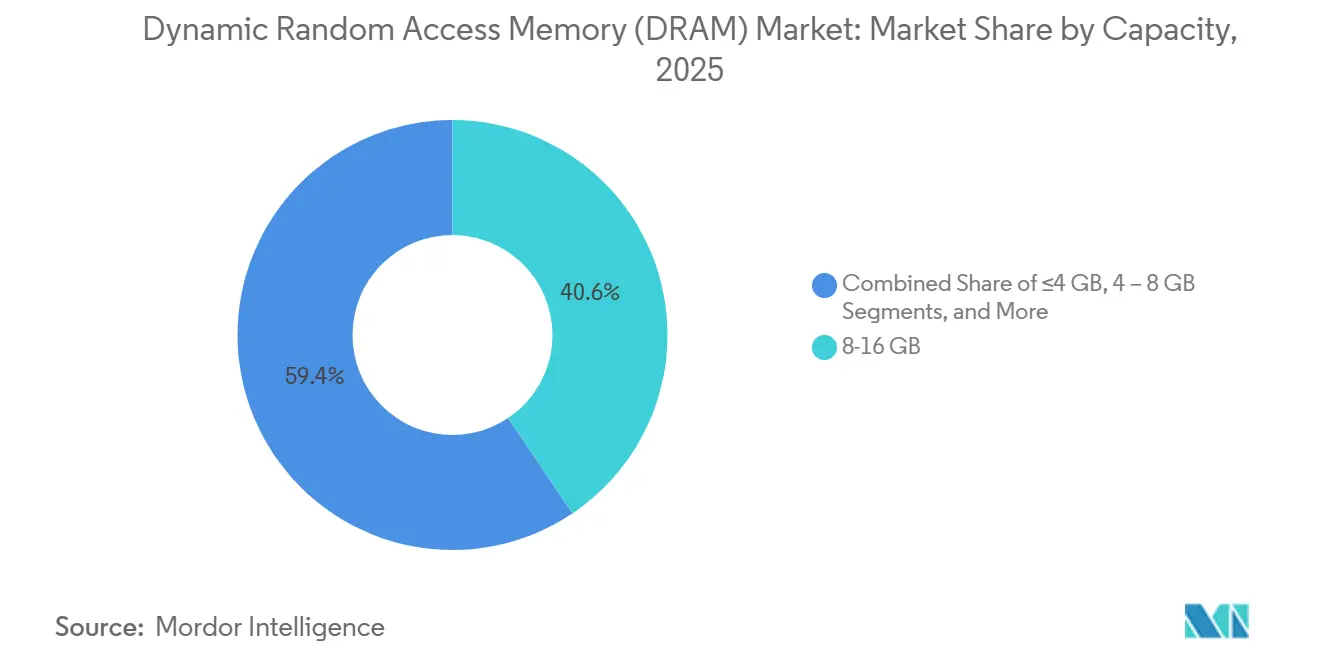

- 容量別では、16GB以上のモジュールが2025年のダイナミックランダムアクセスメモリ市場シェアの30%を占め、2031年にかけてCAGR 14.89%で成長する見込みです。

- 最終用途アプリケーション別では、自動車エレクトロニクスが2026年から2031年にかけて15.03%の最高成長率を記録し、スマートフォン、サーバー、PCを上回りました。

- 地域別では、アジア太平洋が2025年の収益の60.63%を占め、中東が2031年にかけてCAGR 15.08%と最高の地域成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダイナミックランダムアクセスメモリ(DRAM)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおけるAIおよび生成AIワークロードのコンテンツフットプリントの拡大 | +3.2% | グローバル、北米およびアジア太平洋に注目 | 中期(2~4年) |

| アジア太平洋における5G対応スマートフォンでのLPDDR採用の急増 | +2.8% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 自動車ドメインおよびゾーナルコントローラーのNORから高温対応DRAMへの移行 | +2.4% | グローバル、欧州および北米での早期利益 | 長期(4年以上) |

| クラウドサービスプロバイダーのCXL接続メモリプールへの移行 | +1.9% | 北米および欧州、アジア太平洋新興国 | 中期(2~4年) |

| AR/VRウェアラブルおよびエッジAIヘッドセットにおけるグラフィックスDRAMの普及 | +1.5% | 北米およびアジア太平洋 | 中期(2~4年) |

| 128GBを超えるモバイルDRAM設計を推進するデバイス上のファウンデーションモデル | +1.3% | アジア太平洋および北米のフラッグシップ層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるAIおよび生成AIワークロードのコンテンツフットプリントの拡大

ハイパースケーラーは現在、大規模言語モデルの推論を維持するためにデュアルソケットサーバー1台あたり512~768GBのDDR5を構成しており、従来のウェブ層と比較してメモリ密度が3倍になっています。コンピュートエクスプレスリンクメモリエクスパンダーはCPUソケットから容量を切り離し、単一ホストが最大4TBのプールされたDRAMにアクセスできるようにして、需要をさらに押し上げています。[1]コンピュートエクスプレスリンクコンソーシアム、「CXL 3.1仕様」、Computeexpresslink.org Samsung Electronicsは2025年第4四半期にクラウド顧客向けDDR5出荷量が前年比110%増加したと報告し、全体のビット出力を上回りました。欧州および中東における主権AIの義務化により、各エッジノードに256GBを必要とする追加クラスターが生まれています。DDR5の1.1V動作電圧はビットあたりのエネルギーを20%削減し、ネットゼロ目標に合致するとともに、プレミアムモジュール価格の維持を支えています。

アジア太平洋における5G対応スマートフォンでのLPDDR採用の急増

2025年に出荷されたプレミアム5Gハンドセットはミリ波スループットを維持するためにLPDDR5Xを標準化し、デバイスあたりのDRAM搭載量を12~16GBに引き上げました。SK Hynix Inc.は2026年2月までにLPDDR5Xをモバイル出力の40%に引き上げ、中国のOEMメーカーがフラッグシップの差別化を競いました。インドの生産連動型インセンティブプログラムは高い国内コンテンツを奨励し、組立業者を16GB構成へと誘導しました。Apple Inc.はオンデバイス画像生成のためにiPhone 16 Proシリーズのベースラインメモリを12GBに引き上げました。TSMCにおける先端パッケージング能力の逼迫により、LPDDR5Xの契約価格はLPDDR5を35%上回り、ユニット成長が横ばいのなかでもサプライヤーのマージンを保護しています。

自動車ドメインおよびゾーナルコントローラーのNORから高温対応DRAMへの移行

ティア1サプライヤーがドメインコントローラー内のディスクリートNORをプールされたDRAMに置き換えたことで、自動車グレードのLPDDR5出荷量は2025年に85%急増し、レイテンシが100ns超からサブ10nsに低減されました。ゾーナルアーキテクチャは最大12個のECUを4~6個のコンピュートノードに統合し、それぞれがAEC-Q100グレード2規格(−40°C~105°C動作)に適合しています。Micron Technology Inc.はTesla Inc.のハードウェア4.0コンピューターが32GBのLPDDR5を統合していることを背景に、自動車DRAMの年間売上高20億USDを達成しました。ライダー、レーダー、ビジョンストリームのリアルタイム融合には、ISO 26262に基づく50ミリ秒の機能安全バジェットを維持するために8~16GBのバッファーが必要です。2026年1月以降のすべてのEU車両に対する強制的な無線アップデート機能により、車両あたりさらに4~8GBのステージングエリアが追加されます。

クラウドサービスプロバイダーのCXL接続メモリプールへの移行

Amazon Web Servicesはre-Invent 2025においてCXL 3.0メモリエクスパンダーを使用したホスト間のライブVM移行を実演し、本番環境への対応を実証しました。Microsoftは2026年に展開する新規サーバーの15%にCXL接続DRAMが含まれると述べ、未使用容量を10%未満に削減し、5年間でノードあたり400USDのコスト削減を実現しています。CXL 3.1仕様は単一のコヒーレントドメインで最大4,096台のデバイスのファブリックスイッチングを可能にし、DRAMをネットワーク化されたリソースに変えます。Samsung Electronicsは2026年3月に64GB/sの持続帯域幅を提供する128GB CXLモジュールのサンプル提供を開始しました。早期採用は北米と欧州に集中していますが、Alibaba Group Holding Limitedのパイロットは、2027年後半までにスイッチコストが500USD以下に低下した際のアジア太平洋での普及を示唆しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 需給サイクル性による極端な平均販売価格の変動 | -2.1% | グローバル | 短期(2年以内) |

| 10nm EUVノード以下での歩留まり低下の課題 | -1.7% | 韓国および台湾への集中 | 中期(2~4年) |

| 中国向け高密度サーバーDRAM出荷を制限する地政学的輸出規制 | -1.4% | アジア太平洋、世界規模への波及 | 中期(2~4年) |

| ダイ当たりのDRAMコンテンツを希薄化するチップレットベースアーキテクチャの台頭 | -0.9% | 北米およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

需給サイクル性による極端な平均販売価格の変動

コモディティDDR4価格は2025年に78%変動し、PC OEMメーカーは年間複数回の契約再交渉を余儀なくされました。上位3社による2024年から2026年にかけての1,200億USDの設備投資の波がスマートフォン市場の停滞と衝突し、2025年第2四半期に供給過剰を引き起こし、DDR4価格が四半期比32%下落しました。クラウドバイヤーがリアルタイムの稼働率テレメトリーを使用してアルゴリズム的に発注を調整するため、在庫調整は現在6~9ヶ月に圧縮されています。2025年8月の中国によるガリウムおよびゲルマニウムの輸出規制により、特殊DRAMの価格はその後4週間で50%急変動しました。このような変動は長期調達を複雑にし、中小OEMメーカーが複数年の調達契約を結ぶことを妨げています。

10nm EUVノード以下での歩留まり低下の課題

2億ユーロ(2億2,000万USD)のEUVスキャナーは確率論的欠陥に悩まされ、DUVプロセスと比較して歩留まりが最大8パーセントポイント低下し、粗利益率を圧迫しています。Samsung Electronicsは1-beta DDR5の立ち上げを歩留まり85%に引き上げるのに18ヶ月を要し、1-alphaの学習曲線の2倍となりました。ASML Holding N.V.は2025年に要求された60台に対して42台のEUVツールしか出荷できず、Micron Technology Inc.の1-gammaスケジュールが2四半期遅延しました。[2]ASML Holding、「2025年年次報告書」、Asml.com セルレベルでのマルチパターニングは欠陥の機会を4倍に増やし、インラインメトロロジーへの投資としてファブあたりさらに3億USDを強いられます。潜在的なフィールド障害に対する保証引当金は収益の3~4%に上昇しており、設備投資の強度がピークに達しているまさにその時点で収益性を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:DDR5の勢いが構成を再編

DDR5は、2025年第2四半期以降に発売されたサーバーCPUがDDR4互換性を排除したことでサプライヤーが高マージンモジュールを優先するようになり、急速にシェアを拡大しました。DDR5出荷に連動したダイナミックランダムアクセスメモリ市場規模は、モジュール価格がDDR4の15%以内に収束してコスト障壁が取り除かれるにつれ、2031年までに2倍以上になると予測されています。レガシーDDR4は主流PCおよび組み込みシステムのおかげで2025年の収益の45.73%を依然として占めていますが、そのフットプリントは四半期ごとに縮小しています。LPDDRバリアントは、フラッグシップスマートフォンがオンデバイス推論のために12~16GB構成を採用したことを背景に、健全な28%を貢献しました。GDDR6および新興のGDDR7は、NVIDIA CorporationのGeForce RTX 5090などのゲーミングGPUで勢いを増しており、帯域幅を必要とするグラフィックスが独自のアップグレードサイクルを維持していることを示しています。

MicrosoftがWindows 12認証にDDR5を要求したことで移行が加速し、OEMメーカーは2025年後半までにDDR4 SKUを廃止しました。JEDECによるLPDDR5T(9.6Gbps)の採用により、旧規格との差がさらに広がり、スマートフォン内で77GB/sの帯域幅が実現されます。DDR3以前の世代は現在8%未満を占め、長寿命の産業用または自動車用ニッチに閉じ込められています。全体として、ダイナミックランダムアクセスメモリ市場はすべての主要デバイスカテゴリーで電力効率が高く高帯域幅のアーキテクチャへのシフトを続けており、予測期間の中盤までにDDR5が新たなベースラインとして確立されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

テクノロジーノード別:10ナノメートル未満のEUVノードが密度を加速

Samsung ElectronicsとSK Hynix Inc.が2025年末までに相当量のウェハーボリュームを1-betaに移行させたことで、10nm未満のノードはCAGR 14.95%と最速の成長を遂げました。この移行によりウェハーあたりのビット数が35%増加し、電力効率が向上し、先端プロセスのダイナミックランダムアクセスメモリ市場を直接拡大させました。19nm~10nmのコホートは依然として2025年の収益シェアの51.92%を占め、密度と高い歩留まりのバランスを取っています。コモディティDDR3/DDR4でかつて主流だった20nm以上のノードは、DRAMサプライヤーがより良いリターンを求めるなか、イメージセンサーおよびPMICに転用されています。

SK Hynix Inc.の高NA EUVツールは12インチウェハー内に16Gbダイをもたらすことができるもので、2世代分の密度向上を実現しています。Micron Technology Inc.の将来の1-gammaノードはバックサイドパワーレールを追加し、10Gbpsシグナリングと低リーケージを実現する見込みです。[3]Micron Technology、「投資家向けプレゼンテーション 2026年第1四半期」、Micron.com EUVラインあたり150億USDという高い資本閾値が寡占体制を強化しています。中国の新興企業は輸出禁止により17nmに留まっており、20~30%の価格プレミアムを誇るプレミアムセグメントへの参入が制限されています。その結果、技術的リーダーシップはダイナミックランダムアクセスメモリ市場において最も強力な参入障壁であり続けています。

容量別:高密度モジュールが標準に

自動車コントローラーとAIスマートフォンが最低搭載量を引き上げるなか、16GB以上のモジュールはCAGR 14.89%で拡大しています。MacBook Air M4における8GBティアの廃止は、主流デバイスがローカルAIワークロードのためにより大きなフットプリントを必要とするようになったことを示しています。8~16GBの帯域は2025年の収益の40.58%を依然として占めていますが、コスト差が縮小するにつれてそのシェアは四半期ごとに低下しています。4GB以下の容量はローエンドIoTに追いやられ、OSの要件が高まるにつれて急速に消滅しています。

64GBおよび128GB RDIMMに対するサーバー需要は増加し続けており、Dell Technologies Inc.のPowerEdge R760は24スロットで最大6TBをサポートし、インメモリデータベースへのシフトを反映しています。シリコン貫通ビアスタッキングにより、PCB面積を拡大することなく256GB DDR5モジュールが実現し、超高密度フォームファクターに関連するダイナミックランダムアクセスメモリ市場シェアが拡大しています。スマートフォンSOCがすでに24GBを統合していることから、容量成長は予測期間を通じて持続的な追い風であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終用途アプリケーション別:自動車エレクトロニクスが上振れを牽引

ソフトウェア定義型車両がDRAMを共有コンピュートリソースとして扱うなか、自動車エレクトロニクスは最速のCAGR 15.03%を達成する見込みです。Volkswagen AG のE3 2.0アーキテクチャは、車両あたり16~32GBを必要とする集中処理への移行を体現しています。スマートフォンおよびタブレットは2025年の収益シェアの37.71%を維持しましたが、成長は横ばいとなっており、ベンダーはマージンを守るためにより大きなメモリバンドルをアップセルしています。AIインファレンスクラスターがノードあたり512~768GBを搭載することから、サーバーおよびハイパースケールデータセンターはビット出荷量の32%を吸収しました。

Sony Group CorporationのPlayStation 5 ProがGDDR6容量を32GBに倍増させた後、グラフィックスコンソールは前年比18%成長しました。PCおよびラップトップは一斉にDDR5に移行し、移行期間を18ヶ月に圧縮しました。スマートテレビなどの民生用電子機器は、欧州連合の1Wアイドル規制を満たすためにLPDDR5を統合するようになっています。収益の6%を占める産業用およびIoTデバイスは、長寿命契約で40~50%の粗利益率を確保しているため、多様化において依然として重要です。

地域分析

アジア太平洋は2025年の収益の60.63%を占め、韓国の製造優位性と中国のスマートフォン組立基盤がダイナミックランダムアクセスメモリ市場の大部分を形成しています。Samsung ElectronicsとSK Hynix Inc.はグローバルの15nm未満の生産能力の82%を保有し、地域の優位性を強化しています。中国での消費は輸出規制下でも16%増加し、インドは生産連動型インセンティブプログラムを通じてアジア太平洋のLPDDR5出荷量の18%を吸収しました。

北米の13.2%成長は、Micron Technology Inc.に授与された61億USDのCHIPS補助金によって推進されており、2027年までの1-gamma生産に充当される予定です。[4]米国商務省、「Micron向けCHIPSインセンティブの暫定条件」、Commerce.gov 輸出規制により中国向けのクロック速度が6,400MT/sに制限されているため、ハイパースケールオペレーターもプレミアムDDR5を米国のキャンパスに振り向けており、地域で獲得されるダイナミックランダムアクセスメモリ市場規模を押し上げています。カナダとメキシコは規模は小さいものの、データセンターの波及効果と米国向け自動車輸出を通じて間接的に恩恵を受けています。

中東はCAGR 15.08%と最高の成長率を記録しており、サウジアラビアの公共投資ファンドがAIデータセンターに400億USDを拠出することを約束しており、これらのデータセンターは2028年までに合計50エクサバイトのDRAMを必要とする見込みです。欧州は430億ユーロのチップス構想に基づく具体的なファブ承認を待ちながら、より緩やかな成長を遂げており、98%を輸入に依存しています。南米とアフリカは輸入関税がエントリーレベルデバイスのエンドユーザー価格を押し上げるため、収益の4%しか貢献していません。全体として、地域需要は補助金に支えられた製造拠点とハイパースケールデータセンターの建設を中心に集中しており、アジア太平洋がダイナミックランダムアクセスメモリ市場の重力の中心であり続けています。

競合ランドスケープ

市場構造は寡占的であり、Samsung Electronics Co., Ltd.、SK Hynix Inc.、Micron Technology Inc.が2025年のビット出荷量の大部分を占め、協調的な供給規律を可能にしていますが、並行的な価格引き上げについて欧州委員会の精査を受けています。技術的差別化は現在、生の密度よりもアプリケーション特化型モジュールを重視しており、SK Hynix Inc.のNVIDIA CorporationのBlackwell GPU向けにオンダイECCを搭載したGDDR7がこのシフトを体現しています。Samsung Electronicsの2026年1月のベクターエンジン統合CXL DRAMの発表は、プロセッシングインメモリへの推進を示しており、AI推論におけるデータ移動エネルギーを60%削減します。

中国の新興企業であるChangXin Memory Technologies Inc. (CXMT)は、既存企業を下回る価格設定によりレガシーDDR4で国内シェアの8%を獲得しましたが、EUVツールの不足により17nmに留まっており、輸出競争力が制限されています。Micron Technology Inc.の今後のバックサイドパワード1-gammaノードは、2027年に量産が開始されれば、性能対消費電力比で競合他社を凌駕し、プレミアムシェアを取り戻すことを目指しています。

責任ある調達もますます重要になっており、ハイパースケーラーはRBA責任ある鉱物イニシアチブへの準拠を要求し、中小プレイヤーの監査コストを増加させています。総じて、競争ダイナミクスは資本アクセス、ノードのペース、およびAIと自動車コンピュートチェーンのボトルネックを解決する特化型製品に依存しており、ダイナミックランダムアクセスメモリ市場への参入障壁の高さを強化しています。

ダイナミックランダムアクセスメモリ(DRAM)業界リーダー

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology Inc.

Nanya Technology Corporation

Winbond Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Samsung Electronics Co., Ltd.が平沢工場で16Gb GDDR7の量産を開始し、次世代GPUに向けて32Gbpsのデータレートを実現しました。

- 2026年1月:Micron Technology Inc.が61億USDのCHIPS補助金を獲得し、2027年第4四半期までに1-gammaテクノロジーを目標とするアイダホ州およびニューヨーク州のDRAM生産能力を拡大します。

- 2025年12月:SK Hynix Inc.が韓国龍仁市に9兆4,000億ウォン(72億USD)のグリーンフィールドDRAMファブを発表し、10nm未満EUVノードで2028年の稼働を予定しています。

- 2025年11月:Samsung Electronicsが、AIトレーニングサーバー向けに容量を2倍にするTSVスタッキングを使用した256GB DDR5 RDIMMを発表しました。

グローバルダイナミックランダムアクセスメモリ(DRAM)市場レポートの調査範囲

ダイナミックランダムアクセスメモリ(DRAM)市場は、データセンター、民生用電子機器、自動車システムなどの様々な最終用途アプリケーション全体での需要増加によって牽引される、グローバル半導体産業の重要なコンポーネントです。市場の成長は、テクノロジーノードの進歩、高容量メモリモジュールの採用拡大、および世界中での接続デバイスの普及によって影響を受けています。

ダイナミックランダムアクセスメモリ市場レポートは、アーキテクチャ(DDR2以前、DDR3、DDR4、DDR5、LPDDR、GDDR)、テクノロジーノード(20nm以上、19nm~10nm、10nm未満EUV)、容量(4GB以下、4~8GB、8~16GB、16GB以上)、最終用途アプリケーション(スマートフォンおよびタブレット、PCおよびラップトップ、サーバーおよびハイパースケールデータセンター、グラフィックスおよびゲーミングコンソール、自動車エレクトロニクス、民生用電子機器、産業用およびIoTデバイス、その他)、地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| DDR2以前 |

| DDR3 |

| DDR4 |

| DDR5 |

| LPDDR |

| GDDR |

| 20nm以上 |

| 19nm~10nm |

| 10nm未満(EUV) |

| 4GB以下 |

| 4~8GB |

| 8~16GB |

| 16GB以上 |

| スマートフォンおよびタブレット |

| PCおよびラップトップ |

| サーバーおよびハイパースケールデータセンター |

| グラフィックスおよびゲーミングコンソール |

| 自動車エレクトロニクス |

| 民生用電子機器(セットトップボックス、スマートTV、VR/AR) |

| 産業用およびIoTデバイス |

| その他の最終用途アプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 韓国 | |

| 日本 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| アーキテクチャ別 | DDR2以前 | |

| DDR3 | ||

| DDR4 | ||

| DDR5 | ||

| LPDDR | ||

| GDDR | ||

| テクノロジーノード別 | 20nm以上 | |

| 19nm~10nm | ||

| 10nm未満(EUV) | ||

| 容量別 | 4GB以下 | |

| 4~8GB | ||

| 8~16GB | ||

| 16GB以上 | ||

| 最終用途アプリケーション別 | スマートフォンおよびタブレット | |

| PCおよびラップトップ | ||

| サーバーおよびハイパースケールデータセンター | ||

| グラフィックスおよびゲーミングコンソール | ||

| 自動車エレクトロニクス | ||

| 民生用電子機器(セットトップボックス、スマートTV、VR/AR) | ||

| 産業用およびIoTデバイス | ||

| その他の最終用途アプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 韓国 | ||

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2031年までにグローバルDRAM収益はどの程度の規模になりますか?

ダイナミックランダムアクセスメモリ市場は2031年までに2,487億1,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 14.86%を反映しています。

最も成長が速いDRAMアーキテクチャはどれですか?

DDR5はサーバーとPCがDDR4プラットフォームを廃止するにつれて年率14.91%で拡大し、最高の成長率を記録しています。

自動車需要が加速している理由は何ですか?

ソフトウェア定義型車両プラットフォームは複数のECUをゾーナルコントローラーに統合しており、それぞれが8~32GBの高温対応LPDDR5を必要とします。

10nm以下における主要な供給側の課題は何ですか?

確率論的EUVリソグラフィ欠陥による歩留まり低下が出力を減少させ、10nm未満ノードの設備投資強度を高めています。

CXLは将来のDRAM消費にどのような影響を与えますか?

CXL接続メモリプールは未使用容量を削減し、より大規模な集約展開を可能にすることで、長期的なビット需要を持続させます。

最終更新日: