二相ステンレス鋼市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 4.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二相ステンレス鋼市場分析

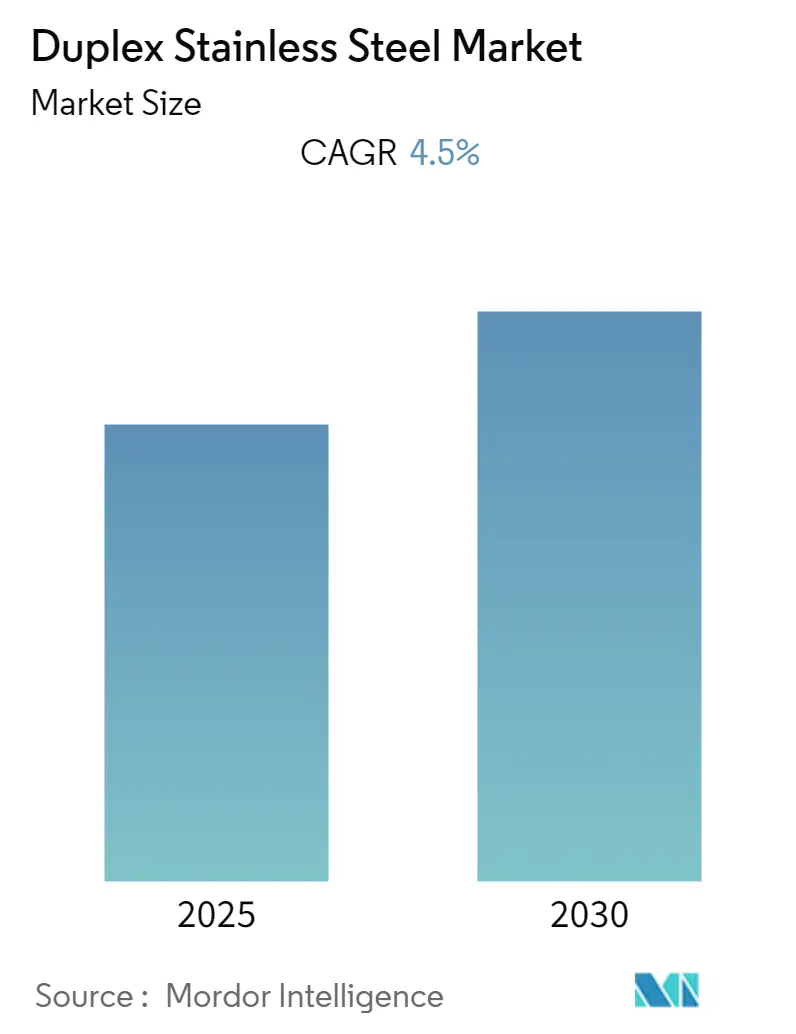

二相ステンレス鋼市場は予測期間中にCAGR 4.5%を記録する見込みです。

二相ステンレス鋼産業は、進化する産業インフラと様々なセクターにわたる技術的進歩によって推進される大きな変革を経験しています。特に新興経済国における化学処理セクターは引き続き主要な成長触媒となっており、インドの化学セクターは2025年までにCAGR 9.3%で成長し、3,040億米ドルに達すると予測されています。持続可能で耐久性のある材料への関心の高まりにより、急速な工業化を経験している地域を中心に、重要なインフラプロジェクトにおける二相ステンレス鋼の採用が拡大しています。構造用鋼などの従来材料と比較した優れた機械的特性とコスト効率が、大規模な産業用途においてますます魅力的な材料となっています。

海運・船舶産業は二相ステンレス鋼の重要な市場を形成しており、UNCTADstatによると、世界の海上貿易は2023年から2027年にかけて年率2.1%で成長すると予測されています。海洋環境および高応力条件に対する材料の卓越した耐性が、造船、洋上プラットフォーム、港湾インフラ開発における採用拡大につながっています。欧州とアジア太平洋地域は現在、世界の船舶フリート市場の実質的所有権の約91%を占めており、海洋用途における高性能材料への相当な需要を牽引しています。

自動車製造セクターは、二相ステンレス鋼用途の有望な成長分野として台頭しています。国際自動車工業会(OICA)によると、2022年の世界の自動車生産台数は85,016,728台に達し、前年比6%増を記録しました。電気自動車への移行と軽量・高強度材料の需要が、自動車部品および製造設備における産業用ステンレス鋼および二相ステンレス鋼の新たな機会を創出しています。主要な自動車製造拠点であるメキシコは2022年に350万台の車両を生産し、新興市場における産業能力の拡大を示しています。

各地域のインフラ開発イニシアチブが、二相ステンレス鋼用途に相当な機会を創出しています。各国は、その長寿命性と低メンテナンス要件から、重要なインフラプロジェクトにこれらの材料を取り入れることが増えています。例えば、チリは様々な交通・インフラ整備に76億米ドルの投資目標を掲げた重要なインフラ開発計画を策定しています。建設用途、特に過酷な環境や沿岸地域における材料の受け入れ拡大が、世界の主要インフラプロジェクトにおける仕様採用の増加につながっています。これらのプロジェクトにおけるステンレス鋼合金の使用は、現代の建設における重要性をさらに強調しています。

世界の二相ステンレス鋼市場のトレンドと洞察

耐食性用途の拡大

食品加工および化学製造セクターの拡大が、優れた特性を持つ耐食性鋼への大きな需要を牽引しています。食品加工産業では、高純度性と酸性食品および洗浄化学品への耐性を必要とする製造設備に二相ステンレス鋼が不可欠となっています。劣化することなく積極的な洗浄・滅菌プロセスに耐える材料の能力が、食品加工用途に理想的なものとしています。例えばインドでは、食品加工市場が2025年までに5,350億米ドルに達すると推定されており、メガフードパーク、コールドチェーンプロジェクト、加工施設への多大な投資が行われています。政府のプラダン・マントリ・キサン・サンパダ・ヨジャナ(PMKSY)などのイニシアチブにより、41のメガフードパーク、376のコールドチェーンプロジェクト、489件の食品加工能力拡大提案が承認されています。

化学処理産業の成長も耐食性材料への需要を高めています。BASFレポート2022によると、世界の化学品生産は2022年から2024年にかけて平均3.3%増加すると予測されており、特にアジアでの成長が顕著です。酸、アルカリ、塩化物を含む様々な腐食性環境に対する材料の卓越した耐性が、化学処理設備において非常に価値のあるものとしています。主要な化学メーカーは施設を拡張しており、その例としてINEOSが2022年12月にフランドルの化学プラント拡張のために40億ユーロの投資を発表したことが挙げられ、これは20年間で欧州最大の化学投資を表しています。さらに、建設用途においては、特殊ステンレス鋼の耐食性が、海洋構造物や橋梁などの過酷な環境におけるインフラプロジェクトに不可欠であることが証明されており、その使用により構造物の寿命を80年から300年に延ばすことができます。

石油・ガス産業からの需要拡大

石油・ガス産業の探査・生産活動の拡大が、特に洋上および高圧用途における石油・ガス用鋼への相当な需要を創出しています。エネルギー情報局(EIA)によると、世界の石油生産量は2022年に平均約1億バレル/日に達し、2023年および2024年には平均160万バレル/日増加すると予測されています。高強度と優れた耐食性の組み合わせが、洋上プラットフォーム、海底パイプライン、処理設備における重要な用途に理想的な材料としています。これは、サウジアラムコが2023年2月に今後3年間で約90件のプロジェクト契約を発表し、12,000キロメートルのパイプラインと重要な処理インフラを必要とすることからも明らかです。

精製・処理能力の拡大に向けた産業の取り組みが、洋上用鋼への需要をさらに牽引しています。主要な動向としては、アブダビ国営石油会社(ADNOC)が2022年11月にルワイスにスチームクラッカーを設置し、化学品生産能力を倍増させる計画を発表したことが挙げられます。この合弁事業の第一フェーズでは、塩素アルカリ94万トン/年、二塩化エチレン110万トン/年、ポリ塩化ビニル(PVC)36万トン/年の生産能力を達成する予定です。さらに、エクソンモービルは2022年に北米の製油所で記録的な生産を達成し、処理能力拡大への業界のコミットメントを示しました。CO2、H2Sガス、塩化物、低pH条件を含む過酷な環境に耐える材料の能力と高い機械的強度の組み合わせが、これらの拡大する事業に不可欠なものとしています。

セグメント分析:タイプ別

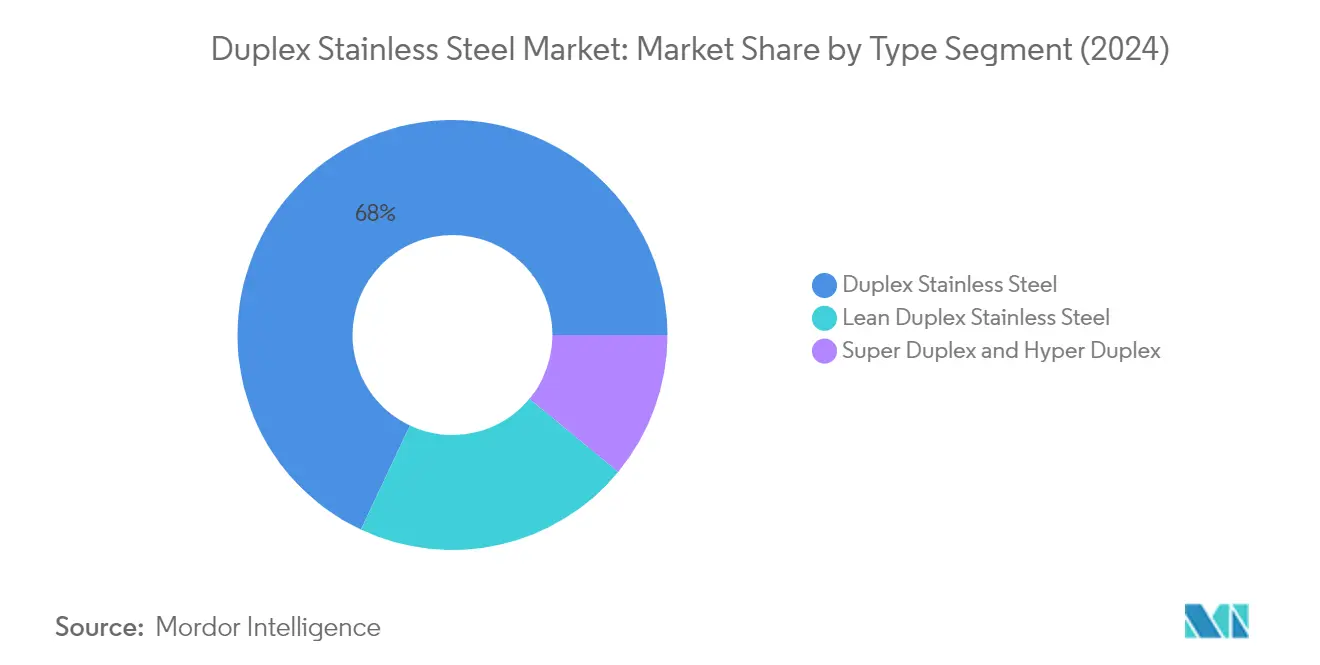

世界の二相ステンレス鋼市場における二相ステンレス鋼セグメント

二相ステンレス鋼セグメントは世界市場において支配的な地位を維持しており、2024年の総市場シェアの約68%を占めています。この大きな市場シェアは、石油・ガス、化学処理、パルプ・紙セクターを含む様々な産業での広範な採用に起因しています。セグメントの成功は、機械的特性と耐食性の最適なバランスによって推進されており、化学タンク、圧力容器、熱交換器、海洋環境における用途に特に適しています。オーステナイト系ステンレス鋼グレードと比較した材料の優れた強度と、応力腐食割れおよびピッティングへの優れた耐性の組み合わせが、信頼性と耐久性が最重要視される要求の厳しい産業用途において好ましい選択肢としての地位を確立しています。

世界の二相ステンレス鋼市場におけるスーパー二相・ハイパー二相セグメント

スーパー二相・ハイパー二相セグメントは市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年の予測期間中に約6%の成長率が見込まれています。この加速した成長は主に、特に洋上石油・ガス操業、海水淡水化プラント、化学処理施設における極限環境用途からの需要増加によって牽引されています。セグメントの拡大は、標準的な二相ステンレス鋼グレードと比較した強化された耐食性と優れた機械的強度によってさらに支えられています。高塩化物濃度と高温を含む過酷な環境における重要な用途での持続可能で長寿命の材料への関心の高まりが、スーパー・ハイパー二相グレードの採用を引き続き推進しています。

二相ステンレス鋼市場における残余セグメント

リーン二相ステンレス鋼セグメントは市場の重要な部分を占めており、従来のオーステナイト系ステンレス鋼グレードに対するコスト効率の高い代替品を提供しています。このセグメントは、水貯蔵タンク、構造部品、建築用途など、中程度の耐食性が必要とされる用途で支持を得ています。ニッケル含有量が低いリーン二相グレードは、適切な性能特性を維持しながら経済的なソリューションを提供します。建設プロジェクト、特に構造用途や建物ファサードにおける採用の増加が、市場全体における当セグメントの重要性を示しています。

セグメント分析:エンドユーザー産業別

二相ステンレス鋼市場における化学処理セグメント

化学処理産業は二相ステンレス鋼市場を支配しており、2024年の総市場シェアの約44%を占めています。この重要な市場ポジションは、圧力容器、配管システム、熱交換器、反応器、タンク、ポンプ、バルブを含む様々な化学処理用途における二相ステンレス鋼の広範な使用に起因しています。過酷な化学環境における優れた耐食性と、高強度および優れた応力腐食割れ耐性の組み合わせが、化学処理設備において特に価値のある材料としています。世界中の主要な化学メーカーは、過酷な化学品、高温、高圧を処理しながら構造的完全性と操業安全性を維持する能力から、処理設備に二相ステンレス鋼を引き続き選好しています。

二相ステンレス鋼市場における紙・パルプセグメント

紙・パルプ産業セグメントは二相ステンレス鋼市場において最も強い成長を示すと予測されており、2024年から2029年にかけて約6%の推定成長率が見込まれています。この堅調な成長は、特に蒸解釜、漂白設備、貯蔵タンク、プロセス容器における重要な紙・パルプ処理設備への二相ステンレス鋼の採用増加によって牽引されています。パルプ処理に使用される腐食性化学品への材料の卓越した耐性と、高温・高圧に耐える能力が、この産業に理想的なものとしています。特に包装用途における紙製品への世界的な需要の増加と、効率的で耐久性のある処理設備への産業の注力が、このセクターにおける二相ステンレス鋼の採用を引き続き推進しています。

エンドユーザー産業における残余セグメント

石油・ガス、建設、その他のエンドユーザー産業は、二相ステンレス鋼の重要な用途を集合的に代表しています。石油・ガスセクターは、海水腐食への優れた耐性から、洋上プラットフォーム、海底パイプライン、処理設備に二相ステンレス鋼を活用しています。建設産業は、特に沿岸・海洋環境における構造用途に二相ステンレス鋼を採用しています。海水淡水化プラント、食品加工、海洋用途を含むその他のエンドユーザー産業は、強度と耐食性の組み合わせから二相ステンレス鋼の採用を継続しており、市場全体の成長に貢献しています。

二相ステンレス鋼市場の地域セグメント分析

アジア太平洋地域の二相ステンレス鋼市場

アジア太平洋地域は世界最大の二相ステンレス鋼市場を形成しており、急速な工業化とインフラ開発への多大な投資によって牽引されています。同地域の成長は主に、中国、インド、日本、韓国などの主要経済国における化学処理施設の拡大、石油・ガス操業、建設活動によって支えられています。主要な製造施設の存在と様々なエンドユーザー産業における産業用ステンレス鋼の採用増加が、アジア太平洋地域を世界市場における支配的な勢力として確立しています。

中国の二相ステンレス鋼市場

中国はアジア太平洋地域の二相ステンレス鋼市場を支配しており、同地域で約75%の市場シェアを保有しています。同国の市場リーダーシップは、広範な化学製造セクター、堅調な建設産業、インフラプロジェクトへの多大な投資によって牽引されています。中国の第14次五カ年計画は、エネルギー、交通、水システムにおける新インフラプロジェクトに注力するとともに、持続可能で品質重視の建設セクター開発を強調しています。2022年に64.7%に達した同国の都市化率と、より環境に優しく効率的な都市の開発を目指した都市再生政策が、様々な用途におけるプレミアムステンレス鋼への需要を引き続き牽引しています。

インドの二相ステンレス鋼市場

インドはアジア太平洋地域において最も急成長する市場として台頭しており、2024年から2029年にかけて約7%の予測成長率が見込まれています。同国の急速な経済成長と都市化が、特にPMガティ・シャクティ国家マスタープランや国家インフラパイプラインなどのイニシアチブを通じたインフラの重要な発展を促進しています。2025年までに3,040億米ドルに達すると予測される化学セクターの拡大と、石油化学プロジェクトおよび産業開発への投資の増加が、インドを地域市場における主要な成長ドライバーとして位置づけています。製造能力とインフラ開発の拡大への同国の注力が、二相ステンレス鋼(DSS)用途に相当な機会を引き続き創出しています。

北米の二相ステンレス鋼市場

北米の二相ステンレス鋼市場は、石油・ガス、化学処理、パルプ・紙産業における広範な用途によって牽引される強い需要を示しています。同地域は製造プロセスにおける技術的進歩とインフラ開発への投資増加から恩恵を受けています。米国、カナダ、メキシコはそれぞれ市場に大きく貢献しており、産業発展の水準と用途要件は様々です。

米国の二相ステンレス鋼市場

米国は北米市場において支配的な勢力としての地位を維持しており、地域市場シェアの約83%を占めています。同国のリーダーシップは、確立された化学製造産業、広範な石油・ガス操業、インフラ開発への多大な投資によって支えられています。主要な化学メーカーの存在と、石油化学施設への投資増加および産業用途の拡大が、米国における市場成長を引き続き牽引しています。

メキシコの二相ステンレス鋼市場

メキシコは北米地域において最も高い成長ポテンシャルを示しており、2024年から2029年にかけて約3%の予測成長率が見込まれています。特に自動車および化学産業における同国の製造セクターの拡大が、DSSへの需要を牽引しています。世界貿易におけるメキシコの戦略的な位置づけと産業インフラへの投資増加が、その成長軌道に貢献しています。石油・ガスセクターの開発と化学処理施設への投資への同国の注力が、二相ステンレス鋼製品への持続的な需要を創出しています。

欧州の二相ステンレス鋼市場

欧州の二相ステンレス鋼市場は、成熟した産業基盤と様々なセクターにわたるハイエンド用途を特徴としています。同地域の市場は、耐久性と耐食性のある材料の使用を促進する厳格な品質基準と環境規制によって牽引されています。ドイツが消費量において市場をリードしており、フランスは有望な成長ポテンシャルを示しています。持続可能な開発とインフラ近代化への同地域の注力が、構造用鋼用途の機会を引き続き創出しています。

南米の二相ステンレス鋼市場

南米の二相ステンレス鋼市場は、主にブラジルとアルゼンチンの発展によって牽引される着実な成長を経験しています。ブラジルは、広範な石油・ガス操業、成長する化学産業、インフラ開発プロジェクトに支えられ、同地域において最大かつ最も急成長する市場として台頭しています。同地域の市場ダイナミクスは、産業インフラへの投資増加と既存施設の近代化によって影響を受けています。

中東・アフリカの二相ステンレス鋼市場

中東・アフリカ地域は、主に石油・ガスインフラと海水淡水化プロジェクトへの投資によって牽引される二相ステンレス鋼市場において重要なポテンシャルを示しています。サウジアラビアが地域市場をリードしており、南アフリカが最も高い成長ポテンシャルを示しています。産業基盤の多様化とインフラ開発への投資増加への同地域の注力が、二相ステンレス鋼用途の新たな機会を引き続き創出しています。

競合環境

二相ステンレス鋼市場のトップ企業

世界の二相ステンレス鋼市場では、Outokumpu、POSCO、Sandvik ABなどの著名なプレーヤーが継続的なイノベーションと戦略的イニシアチブを通じて業界をリードしています。各社は、特に石油・ガスや化学処理などの要求の厳しい用途における特定の産業要件を満たすために、強化された特性を持つ先進的な二相ステンレス鋼グレードの開発に注力しています。市場リーダーは、持続可能な製造プロセスに取り組みながら製品性能を向上させるために、研究開発に多大な投資を行っています。生産施設全体で業務効率化プログラムが実施され、コストの最適化と効率の改善が図られています。特にアジア太平洋の新興市場への地理的拡大が、主要プレーヤーの重要な注力分野となっています。エンドユーザーとの戦略的パートナーシップと流通ネットワークの強化が、市場プレゼンスの強化と安定したサプライチェーンの確保のために優先されています。

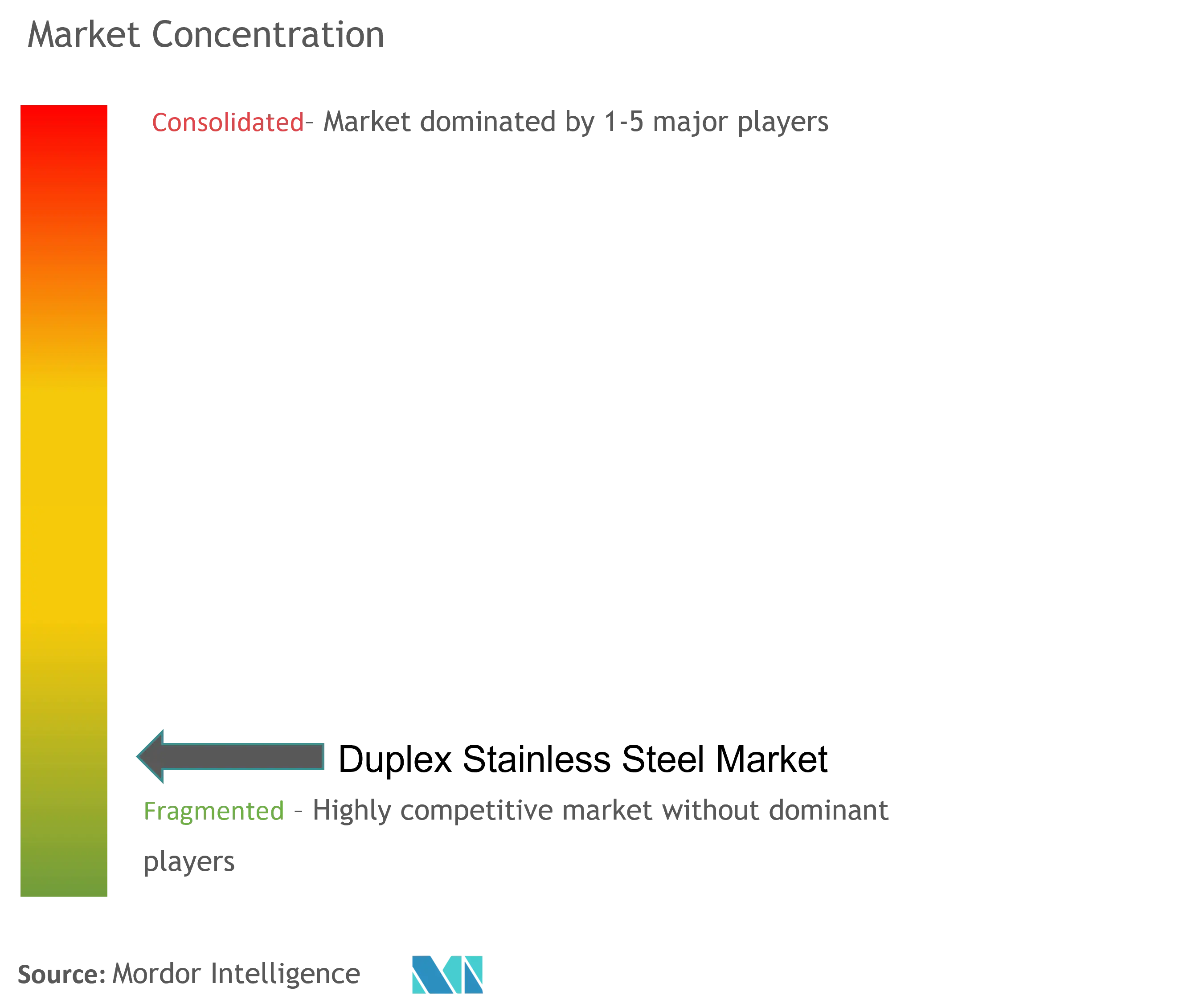

地域的な供給ダイナミクスを持つ分散型市場

二相ステンレス鋼市場は、グローバルコングロマリットと専門メーカーの両方が存在することを特徴とする部分的に分散した構造を示しています。主要プレーヤーは複数の地域にわたって強固な製造拠点を確立しており、地域プレーヤーはカスタマイズされたソリューションで特定の地理的市場にサービスを提供することに注力しています。市場は、原材料サプライチェーンを管理する垂直統合企業と、特殊ステンレス鋼生産のみに注力する専門メーカーの混在を示しています。OutokumpuやPOSCOなどの企業は、広範な流通ネットワークと幅広い製品ポートフォリオを通じてリーダーシップを維持しています。

業界は地理的リーチと技術的能力の拡大を目的とした戦略的統合を目撃しています。後方統合が重要なトレンドとして台頭しており、複数のメーカーが供給安全性とコスト管理を確保するために原材料生産施設への投資を行っています。市場プレーヤーは競争環境において差別化を図るために、付加価値製品とサービスへの注力を強めています。地域プレーヤーは専門的な製品提供と強固な地域顧客関係を通じて存在感を高めており、グローバルプレーヤーは広範な研究能力と国際的なプレゼンスを活用して市場ポジションを維持しています。

イノベーションと持続可能性が将来の成功を牽引

二相ステンレス鋼市場における成功は、技術革新、持続可能性イニシアチブ、顧客中心のアプローチへの依存度が高まっています。各社は製品品質の向上と生産コストの削減のために先進的な製造技術への投資を行っています。特定のエンドユーザー用途に対するカスタマイズされたソリューションを提供する能力が、市場成功において重要となっています。プレーヤーは顧客関係を強化し追加的な価値ストリームを創出するために、技術サポートやアプリケーションエンジニアリングを含む包括的なサービスパッケージを開発しています。環境コンプライアンスと持続可能な生産慣行が市場における重要な差別化要因となっています。

市場参加者は、競争力のある価格を維持しながら原材料価格の変動と進化する規制要件という課題に対処しなければなりません。新規参入者は、高い資本要件と専門的な技術的専門知識の必要性から、大きな参入障壁に直面しています。強固な流通ネットワークとアフターサービス能力の開発が、市場成功において引き続き重要です。各社は業務効率と顧客サービスを向上させるためにデジタルトランスフォーメーションイニシアチブへの注力を強めています。厳格な業界標準を満たしながら一貫した品質を維持する能力が、特に石油・ガスや化学処理などの高付加価値用途セクターにおいて引き続き重要な成功要因となっています。構造用鋼産業もこの市場の競争ダイナミクスの形成において役割を果たしています。

二相ステンレス鋼産業のリーダー

Thyssenkrupp AG

Voestalpine AG

Daido Steel Co., Ltd

ArcelorMittal S.A.

POSCO

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年12月:Thyssenkrupp Materials Servicesは、データ分析・データサイエンス企業であるWestphalia DataLab GmbHを買収しました。この買収により、西側世界最大のミル非依存の材料流通・サービスプロバイダーは、デジタルサプライチェーンサービスにおける専門知識を強化し、具体的なソリューションの開発を加速することを期待しています。

- 2022年9月:ThyssenKrupp Materials Servicesは北米での拡大を継続しました。同社はサン・ルイス・ポトシにMaterials de Mexico部門の新サイトを計画しています。メキシコ中部のこの都市で、同社は約3,700万米ドルをサービスセンターに投資し、同地域で急成長している自動車サプライ産業の将来的な競争力を支援します。

- 2022年1月:アダニグループとPOSCOは、インド西部グジャラート州への一貫製鉄所の設立を含む機会を探索する協定に署名しました。この非拘束的な覚書(MoU)は、炭素削減要件に対応するため、再生可能エネルギー、水素、物流などの様々な産業にわたるグループビジネスレベルでの協力をさらに推進することを意図しています。

世界の二相ステンレス鋼市場レポートの範囲

二相ステンレス鋼は、フェライトとオーステナイトの2つの相がほぼ等量で組み合わさったものです。二相ステンレス鋼はオーステナイト系とフェライト系ステンレス鋼の両方の利点を享受しており、強度の向上、溶接性の改善、靭性の向上、および様々な種類の腐食への耐性の向上をもたらします。商業的には、二相ステンレス鋼はニッケル含有量が低いため、オーステナイト系ステンレス鋼よりも安価です。

二相ステンレス鋼市場は、タイプ、エンドユーザー産業、地域に基づいてセグメント化されています。タイプ別では、市場はリーン二相ステンレス鋼、二相ステンレス鋼、スーパー二相ステンレス鋼に区分されています。エンドユーザー産業別では、市場は石油・ガス、建設、紙・パルプ、化学処理、その他のエンドユーザー産業に区分されています。本レポートは、主要地域の15カ国における二相ステンレス鋼市場の規模と予測を対象としています。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいています。

| リーン二相ステンレス鋼 |

| 二相ステンレス鋼 |

| スーパー二相ステンレス鋼 |

| 石油・ガス |

| 建設 |

| 紙・パルプ |

| 化学処理 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ | リーン二相ステンレス鋼 | |

| 二相ステンレス鋼 | ||

| スーパー二相ステンレス鋼 | ||

| エンドユーザー産業 | 石油・ガス | |

| 建設 | ||

| 紙・パルプ | ||

| 化学処理 | ||

| その他のエンドユーザー産業 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在の二相ステンレス鋼市場規模はどのくらいですか?

二相ステンレス鋼市場は予測期間(2025年〜2030年)中にCAGR 4.5%を記録する見込みです。

二相ステンレス鋼市場の主要プレーヤーは誰ですか?

Thyssenkrupp AG、Voestalpine AG、Daido Steel Co., Ltd、ArcelorMittal S.A.、POSCOが二相ステンレス鋼市場で事業を展開する主要企業です。

二相ステンレス鋼市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025年〜2030年)中に最も高いCAGRで成長すると推定されています。

二相ステンレス鋼市場において最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域が二相ステンレス鋼市場で最大の市場シェアを占めています。

この二相ステンレス鋼市場レポートはどの年を対象としていますか?

本レポートは二相ステンレス鋼市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の二相ステンレス鋼市場規模を予測しています。

最終更新日: