グアテマラ通信MNO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

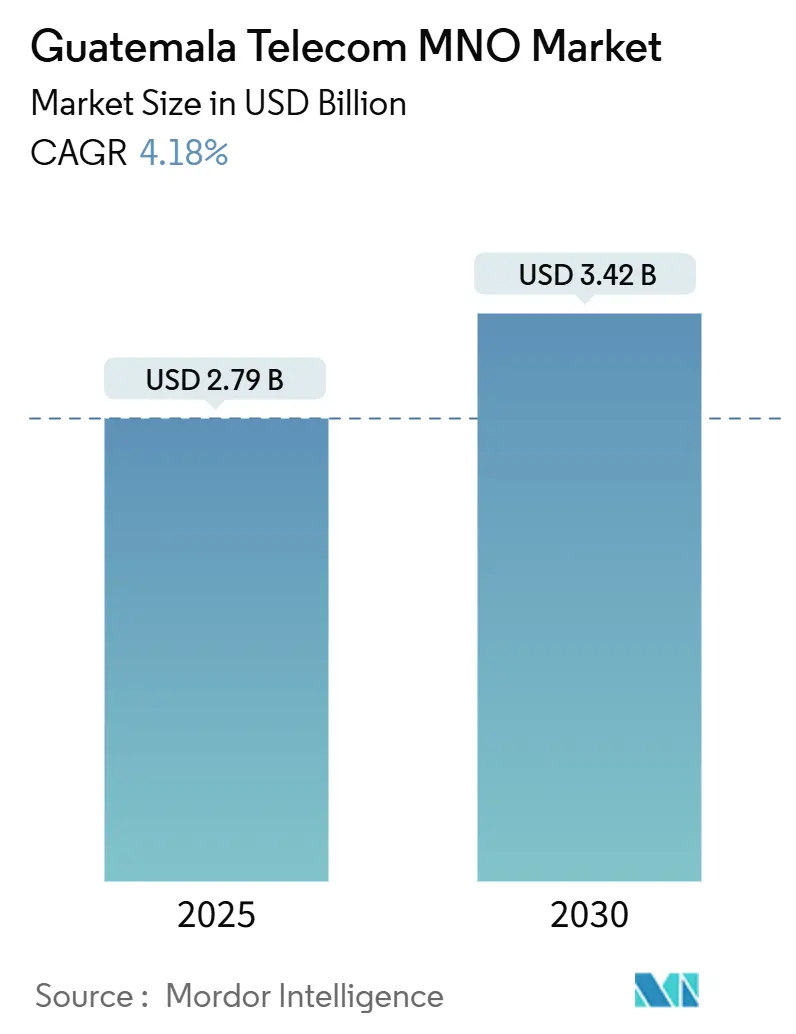

| 市場規模 (2025) | 2.79 十億米ドル |

| 市場規模 (2030) | 3.42 十億米ドル |

| 成長率 (2025 - 2030) | 4.18% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグアテマラ通信MNO市場分析

グアテマラ通信MNO市場規模は2025年に27億9,000万USDと推定され、予測期間(2025年~2030年)中に4.18%のCAGRで2030年までに34億2,000万USDに達する見込みです。加入者数ベースでは、市場は2025年の2,392万加入者から2030年には2,898万加入者へと、予測期間(2025年~2030年)中に3.91%のCAGRで成長する見込みです。

グアテマラ通信MNO市場の成長は、高いモバイル普及率、送金資金による消費の増加、および音声収益の侵食を相殺するデータ中心の積極的な価格設定によって牽引されています。マクロ経済の安定とGDPの19%を占める送金流入が、スマートフォンおよびフィンテックアプリへの可処分所得を生み出し、それがトラフィック量を押し上げています。[1]西半球局、「グアテマラにおける送金と外貨準備の蓄積」、IMF.org 全国的な4Gカバレッジ、初期の5G展開、および光ファイバー整備が平均ユーザー単価(ARPU)を引き上げており、通信事業者はカバレッジ競争から体験の差別化へと軸足を移しています。コンバージェント型クアッドプレイバンドルとPayTV統合が粘着性の高い加入者基盤を生み出す一方、タワーの収益化が農村部拡大のための資本を解放しています。

主要レポートのポイント

- サービスタイプ別では、データ・インターネットサービスが2024年のグアテマラ通信MNO市場シェアの44.67%を占め、OTTおよびPayTVサービスが2030年にかけて最速の4.56% CAGRを記録しました。

- エンドユーザー別では、消費者が2024年のグアテマラ通信MNO市場規模の80.19%を占め、企業セグメントは2030年にかけて4.70% CAGRで拡大しています。

グアテマラ通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 手頃な価格のスマートフォンとソーシャルメディアによるモバイルデータ消費の急増 | +1.2% | グアテマラシティ、ミクスコ、 ケツァルテナンゴの都市クラスター | 短期(2年以内) |

| 全国的な4Gカバレッジと初期5G展開によるARPU向上 | +0.8% | 全国、都市部優先から農村部へ | 中期(2年~4年) |

| FTTH展開の加速による固定ブロードバンド普及率の向上 | +0.6% | 都市部、第二都市への拡大 | 中期(2年~4年) |

| コンバージェント型クアッドプレイバンドルによるPayTVおよび全体収益の増加 | +0.4% | 都市部および郊外の世帯 | 短期(2年以内) |

| 中小企業間の越境Eコマースブームによる企業間光ファイバーおよびIoT需要の喚起 | +0.3% | 国境地域および商業ハブ | 長期(4年以上) |

| 送金を活用したフィンテックアプリによる追加モバイルデータトラフィックの促進 | +0.5% | 全国、送金回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手頃な価格のスマートフォンとソーシャルメディアによるモバイルデータ消費の急増

スマートフォンの手頃な価格と23.4歳という中央値年齢が、インターネットユーザーの92.3%が少なくとも1つのソーシャルプラットフォームを利用していることから、データトラフィックを歴史的な音声パターンをはるかに超えるレベルへと押し上げています。若い消費者は最大5倍高いデータ使用量を生み出し、プレミアム料金なしにARPUを自然に引き上げます。バンドル型無制限ソーシャルメディアプランと端末割賦販売が解約率を低下させ、契約期間を延長し、グアテマラ通信MNO市場の収益源を強化します。通信事業者は、段階的なデータオファーと付加価値サービスを通じてこの波を収益化し、接続性をライフスタイルのユーティリティへと変換します。ソーシャルチャネルはショッピングおよび決済ツールも組み込んでいるため、データプランは事実上デジタルコマースへの入口となっています。

全国的な4Gカバレッジと初期5G展開によるARPU向上

カバレッジは人口の92%に達しており、競争の焦点は電波の存在から体験の質へとシフトしています。[2]G. カッツ、「受動的インフラ共有の岐路に立つラテンアメリカの通信」、TelecomAdvisoryServices.com Tigoの早期5G導入とClaroの449.29 Mbpsという高い中央値ダウンロード速度が、レイテンシに敏感な消費者および企業ユースケースへのアップセルに向けてブランドを位置づけています。[3]Ookla Research、「スピードテスト接続レポート 2024年上半期」、Ookla.com2023年のオークションで再配分されたスペクトルが、光ファイバーが不足している地域での固定無線アクセスを皮切りに、差別化された5Gサービスのための帯域幅を提供します。この進化により、通信事業者がモバイルと固定のサービスを融合させてアカウントあたりの支出を引き上げることで、グアテマラ通信MNO市場が強化されます。

FTTHロールアウトの加速による固定ブロードバンド普及率の向上

Millicomは、リモートワークやクラウドワークロードに不可欠な対称速度を提供する光ファイバーに2年間で7億USDを充当しています。[4]Millicom、「2023年年次報告書」、Millicom.com FTTHの拡大は、顧客生涯価値を高め解約を抑制するクアッドプレイバンドルを支援します。地理空間分析がトレンチルートを最適化し、設備投資を最小化します。インフラに向けた23億USDの政府コミットメントが、農村部の光ファイバーを補助するユニバーサルサービス基金と連携します。その結果としての固定回線の向上がモバイル成長を補完し、グアテマラ通信MNO市場の収益チャネルを拡大します。

コンバージェント型クアッドプレイバンドルによるPayTVおよび全体収益の増加

ラテンアメリカのPayTV加入者は数年間の減少を経て5,300万~5,400万で安定し、顧客維持における統合型ビデオの役割を裏付けています。グアテマラの通信事業者は、ライブTV、ブロードバンド、モバイルを1枚の請求書にまとめ、獲得コストを削減して乗り換えの障壁を高めています。ローカルコンテンツへの投資とプレミアムスポーツパートナーシップが、ストリーミング専業の競合他社との差別化を鮮明にします。バンドルはまた、固定顧客がコンパニオン端末を採用することでモバイルのアップセルを促進し、グアテマラ通信MNO市場の収益性を高めます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高いスペクトル料金と業種別税がマージンを圧迫 | -0.7% | 全国 | 中期(2年~4年) |

| 農村部の低い可処分所得がブロードバンドの手頃な価格を制限 | -0.5% | 農村部の先住民コミュニティ | 長期(4年以上) |

| 自治体の通行権許可の遅延が光ファイバー展開を遅らせる | -0.3% | 都市部拡張ゾーン | 短期(2年以内) |

| 無料OTT音声アプリが従来の音声収益を侵食 | -0.6% | 全国、都市部偏重 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いスペクトル料金と業種別税がマージンを圧迫

通信事業者は高いスペクトル更新コストと追加課税に直面しており、キャッシュ創出を圧迫し、特に小規模参入者にとって5G展開を妨げる可能性があります。料金体系は地域平均を上回り、グアテマラを近隣の投資先と比較して魅力の低い市場にしています。税制の複雑さがネットワーク更新を遅らせる計画リスクを加え、需要の勢いにもかかわらずグアテマラ通信MNO市場の成長を抑制します。

無料OTT音声アプリが従来の音声収益を侵食

WhatsApp、Telegram、および類似アプリが課金対象の音声通話分数を置き換え、レガシー収益の減少を加速させています。通信事業者はデータプランに無制限音声をバンドルすることで対応し、事実上通話を無料の付加機能として価格設定しています。このシフトにより、収益化がボリュームベースの価格設定へと移行する中でもデータ容量への投資が増大し、グアテマラ通信MNO市場のマージン拡大を制限する圧迫が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益を支配し成長を牽引

データ・インターネットサービスは2024年のグアテマラ通信MNO市場シェアの44.67%を占め、消費者および企業のライフスタイルにおけるブロードバンドの中心的役割を裏付けています。OTTおよびPayTVサービスは、ストリーミング、ゲーム、遠隔教育の普及に伴い4.56% CAGRで加速しており、コンテンツリッチなプランに紐づくグアテマラ通信MNO市場規模を拡大しています。音声はブロードバンドが依然として希少な農村回廊で意味のあるキャッシュフローをもたらしていますが、その比率的な貢献は年々低下しています。

メッセージング収益は、都市クラスターでWhatsAppへの置き換えがほぼ完了しているため引き続き低下しており、通信事業者はリッチコミュニケーションビジネスAPIの提供を開始しています。IoTおよびM2M需要は物流、農業技術、小売自動化から生まれており、新興ながら高マージンのレイヤーを形成しています。ローミング、クラウドストレージ、サイバーセキュリティなどのその他の付加価値サービスがポートフォリオを多様化しています。この組み合わせは、接続プロバイダーからデジタルサービスオーケストレーターへの進化を示しており、グアテマラ通信MNO市場内の競争ダイナミクスを再形成しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:企業の普及が飽和した消費者基盤を上回る

消費者セグメントは2024年のグアテマラ通信MNO市場規模の80.19%を占め、SIM普及率が人口の110%を超えていることを反映しています。成長は主に代替的なものであり、通信事業者はバンドルオファーと端末割賦販売を通じて競合他社のユーザーを引き付けています。送金を受け取る世帯がアプリベースの取引を促進し、ユーザーあたりのデータ消費プロファイルを引き上げています。

対照的に、企業回線は中小企業のクラウド導入、越境Eコマース、および専用光ファイバーとセキュアなモバイル接続を必要とするIoTソリューションに牽引され、2030年にかけて4.70% CAGRで成長しています。マネージドサービス、サイバーセキュリティ、エッジコンピューティングがより深いB2B支出を促進します。その結果、消費者収益が横ばいになる中でも企業セグメントがグアテマラ通信MNO市場シェアを拡大し、通信事業者に持続的な売上高拡大への道筋を提供しています。

地理的分析

グアテマラシティとその衛星都市は最高の収益密度を誇り、プレミアム価格設定を支援するほぼ全域の4Gおよび初期5Gカバレッジの恩恵を受けています。ケツァルテナンゴやエスクイントラなどの第二都市は、通信事業者が富裕層ユーザーを追求する中で5G展開の次の対象となっています。これらのハブでは、光ファイバー整備と小型セルの高密度化が顧客体験を向上させ、グアテマラ通信MNO市場の都市偏重を強化しています。

ブロードバンド普及率が45.83%の農村地域は、低い可処分所得と展開コストを押し上げる困難な地形に悩まされています。2025年インフラに向けた23億USDの政府公約は、バックホールとタワーを補助して都市・農村間の格差を縮小することを目指しています。衛星バックホールと5G経由の固定無線アクセスが費用対効果の高い暫定策として見なされています。先住民の高地コミュニティも文化的・言語的障壁に直面しており、ネットワーク拡大にはカスタマイズされたデジタルリテラシープログラムが伴います。

メキシコ、ベリーズ、エルサルバドル、ホンジュラスとの国境地域では、Eコマースと送金に関連した越境トラフィックが増加しており、信頼性の高いローミングとフィンテック接続への需要を喚起しています。太平洋岸と東部低地は平坦な地形が光ファイバー建設を容易にし、農業産業IoTソリューションを支援することで、グアテマラ通信MNO市場にニッチな成長回廊を加えています。気候変動への耐性も地理的な必須事項であり、ハリケーンや洪水が強化された冗長ネットワークを必要とし、設備投資は増加するものの、サービス中断リスクを低減します。

競争環境

この業界は3つの全国ネットワーク事業者に集約されています。Tigo Guatemalaは1,170万の顧客と72万回線という最大の固定ブロードバンド基盤を活用してクアッドプレイバンドルをクロスセルし、グアテマラ通信MNO市場シェアでトップの座を確保しています。SBA Communicationsへの7,000タワーの9億7,500万USD規模のセールアンドリースバックが、5G高密度化と農村部光ファイバー整備のための資本を解放します。

Claroはネットワーク品質で競争し、トップの5G速度を記録するとともに、サービス未提供地域へのリーチのために衛星プロバイダーと提携しています。Movistarは積極的なバンドルと共有ネットワークのコスト最適化を通じて、価格に敏感な消費者と中小企業をターゲットにしています。規制当局によって一部義務付けられたインフラ共有により、3社すべてが受動的資産ではなくサービスによる差別化に集中しながら、より低コストで迅速に展開できます。

企業向けIoT、クラウド接続、フィンテック連携が、通信事業者が高マージンの垂直市場を追求する中で新たな競争の場を構成しています。規制上のスペクトル配分、より厳格な端末登録コンプライアンス、および最大25,800USDの潜在的な罰金が競争行動を形成しています。全体として、技術的リーダーシップ、顧客体験、コンバージェンスの深度が、進化するグアテマラ通信MNO市場におけるポジショニングを定義しています。

グアテマラ通信MNO業界リーダー

Tigo Guatemala

Claro Guatemala

Movistar Guatemala

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:グアテマラは国連とEUの支援を受けた300万USD規模の公共サービスデジタル化プロジェクトを開始し、安全な政府向け接続への需要を開拓しました。

- 2024年11月:Claroはコロンビアで衛星ブロードバンドを提供するためにStarlinkと提携し、グアテマラに関連する農村部リーチ戦略の先例を設けました。

- 2024年10月:MillicomとSBA Communicationsは、2,500サイトの建設・賃貸パイプラインを含む7,000タワーを対象とした9億7,500万USDのセールアンドリースバックを締結しました。

グアテマラ通信MNO市場レポートの調査範囲

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびPayTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびPayTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

グアテマラ通信MNO市場の現在の規模は?

グアテマラ通信MNO市場規模は2025年に27億9,000万USDであり、2030年までに34億2,000万USDに達すると予測されています。

グアテマラ通信MNO市場の2025年から2030年にかけて期待されるCAGRは?

市場は予測期間中に4.18%のCAGRを記録する見込みです。

グアテマラ通信MNO市場で最大のシェアを持つサービスタイプは?

データ・インターネットサービスが2024年時点で収益の44.67%をリードしています。

グアテマラ通信MNO市場で最も成長が速いエンドユーザーセグメントは?

企業回線は中小企業のデジタル化と越境Eコマースにより4.70% CAGRで拡大しています。

グアテマラの通信MNO分野でリーディング事業者はどこですか?

Tigo Guatemalaが1,170万のモバイル顧客と最も広いブロードバンドフットプリントでトップに立っています。

5GはグアテマラのMNO市場成長にどのような影響を与えますか?

都市部から始まる5G展開は、高速化と固定無線アクセスサービスを通じてARPUを引き上げ、長期的な収益拡大を支援すると期待されています。

最終更新日: